So funktioniert die Börse - Univ.Prof.DDr. Jürgen Huber e-Mail

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

So funktioniert die Börse Univ.Prof.DDr. Jürgen Huber e-Mail: juergen.huber@uibk.ac.at

Überblick • Wo sind heute die größten Börsen? • Entstehung der ersten Börsen – wo, warum? • Was sind die Kernfunktionen der Börse? • Aktuelle (Fehl)Entwicklungen – Hochfrequenzhandel und Dark Pools • Wie Sie investieren sollten

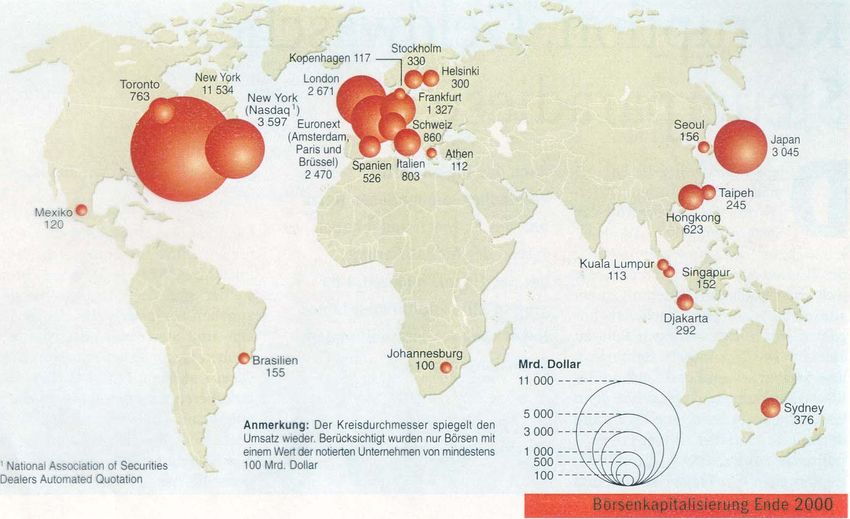

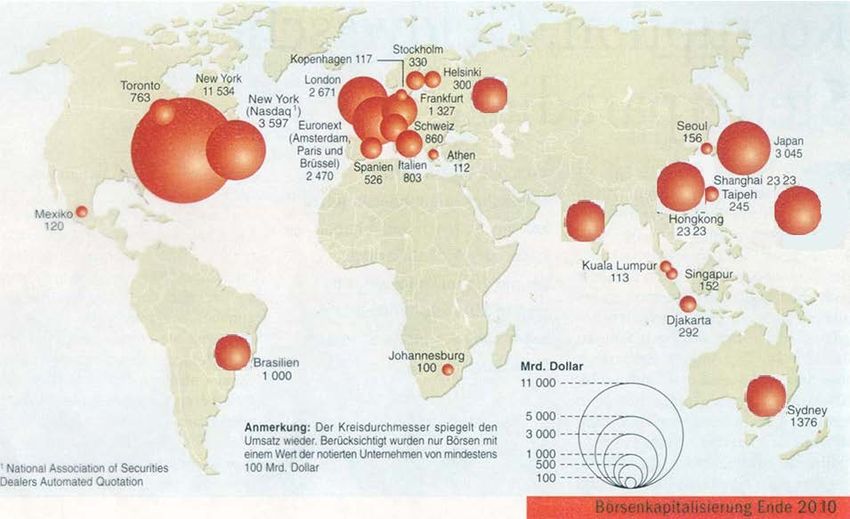

Die größten Börsen im Jahr 2000

3

Die größten Börsen im Jahr 2012

4

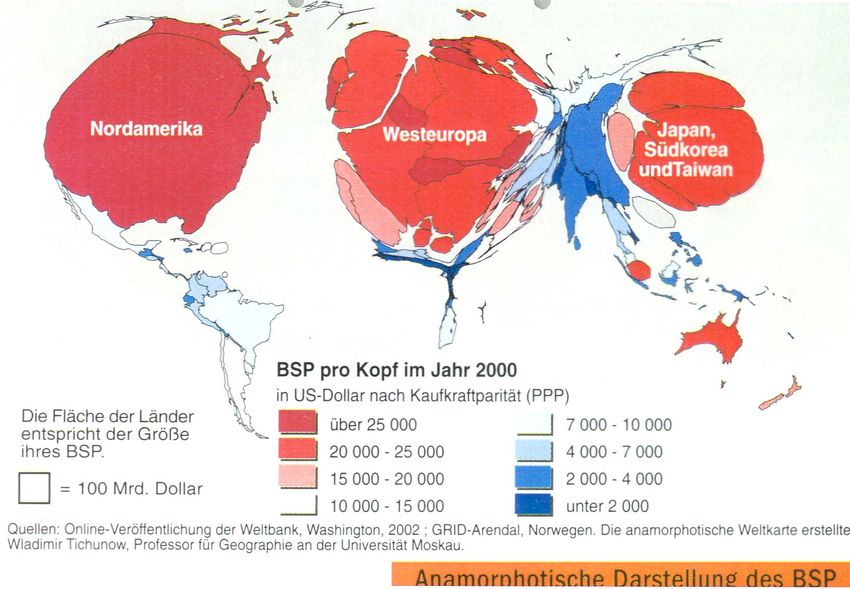

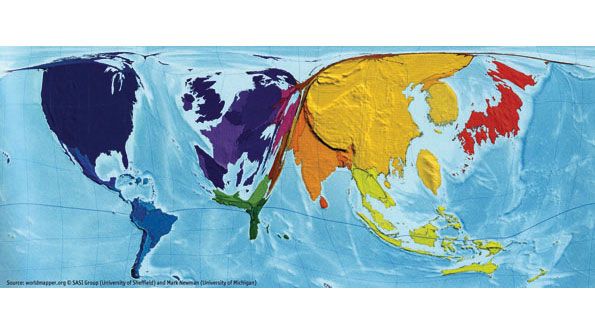

Länder entsprechend ihrer Wirtschaftsleistung 2000

5

Länder entsprechend ihrer Wirtschaftsleistung 2000

6

Wie funktionieren der Kapitalmarkt und die Börse

• Grundfunktion von Kapitalmarkt und Börse ist (sollte sein),

Kapital jenen zur Verfügung zu stellen die damit die höchste

Rendite erwirtschaften können.

• Für Unternehmer dient Börse der Kapitalsammlung.

• Für Investoren dient Börse der Erzielung von Rendite sowie der

Risikostreuung (Diversifikation).

• Dies bereits seit der ersten Börse, die 1602 in Amsterdam

gegründet wurde, damit reiche Händler an kolonialen

Möglichkeiten teilhaben konnten ohne all ihr Geld in einer

Expedition zu riskieren.

• Moderne (Fehl)Entwicklungen, v.a. der Hochfrequenzhandel

laufen diesen Zielen aber zuwider.

7

Wie funktionieren der Kapitalmarkt und die Börse

• Gehandelt wird nur, wenn es unterschiedliche

Meinungen/Erwartungen gibt. Wäre jeder überzeugt dass

eine Aktie 100 wert ist, so wäre das ihr Preis.

• Jene die glauben dass die Aktie steigen wird kaufen von jenen

die glauben dass sie fallen wird.

• Überlegen: Wenn ich kaufe – wer verkauft? Warum?

8

Preisbildung

Erwartungen Geordnet:

24 58 Kauf

58 49 Kauf

37 39 Kauf

39 38 Kauf Preis: 37,5

10 37 Verkauf

38 34 Verkauf

49 24 Verkauf

34 10 Verkauf

9

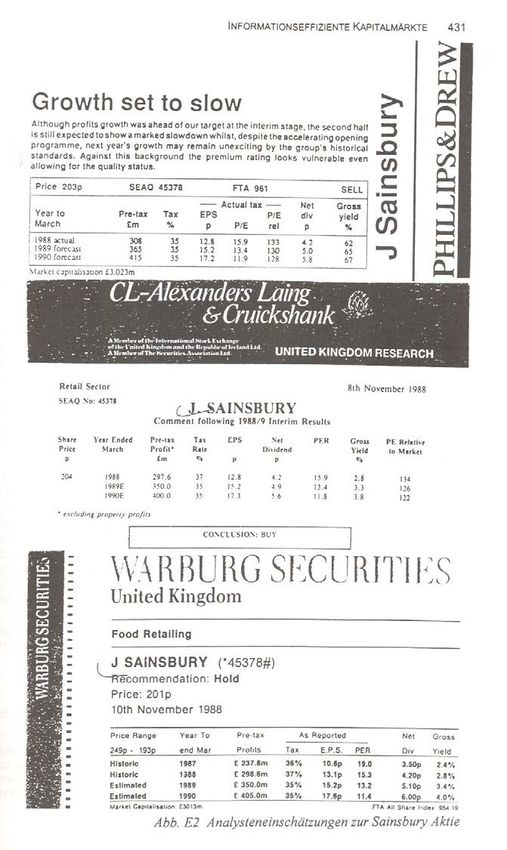

Konsequenz: Auch Profis sind

sich regelmässig nicht einig,

ob eine bestimmte Aktie

(oder Währung, Gold, Öl)

steigen oder fallen wird.

Bsp: Empfehlungen für die

Firma J.Sainsbury innerhalb

von zwei Tagen durch drei

unterschiedliche Analysten

10Preise reflektieren Erwartungen

• Angenommen der Kurs von Apple steht derzeit bei 500 Dollar

und der Markt erwartet einen Gewinnanstieg um 25%.

• Bei einer Pressekonferenz verkündet der Vorsitzende stolz

„Wir hatten ein sehr gutes Jahr und konnten den Gewinn um

20% steigern!“

• Wie reagiert der Aktienkurs?

• Die Meldung „Chinas Wirtschaft wächst um 5%“ würde wohl

zu einem Kurssturz führen, „Deutsche Wirtschaft wächst um

5%“ aber zu einem Kurssprung.

11Aktienkurse und Erwartungen • 2008-2014 wuchs die chinesische Wirtschaft insgesamt um +56%, jene Deutschlands nur um +5%. • Der chinesische Aktienindex liegt heute aber um 20% tiefer als Anfang 2008, der deutsche DAX um 25% höher. • …Markt ist komplexer als viele denken … Erwartungen sind schon eingepreist. • … daher Indexinvestment (passiv) für Nicht-Insider besser. 12

Schon „eingepreist“ sind z.B.

• Der weitere wirtschaftliche Aufstieg Chinas

• Die Infrastrukturprobleme Indiens

• Der Alterungsprozess in Europa

• Politische Risiken in Afrika

• Das schnellere Wachstum von Internetfirmen

(Facebook MUSS um 30%/Jahr wachsen um seinen

Aktienkurs zu rechtfertigen; VW nicht).

• etc.

13Die Random Walk These

(Zufallspfad-These)

• 1900 Louis Bachelier

• 1953 Maurice Kendall:

Der beste Schätzer für den Preis morgen ist der heutige Preis. Das

heißt nicht, dass Aktienkurse zufällig zustande kommen, sondern

dass alle verfügbaren Informationen schon in den Preisen sind.

14Dow Jones Index oder Zufallspfad?

180

160

140

120

100

80

60

40

20

0

1 101 201 301 401 501 601 701 801

15Praktiker lieben den Zufallspfad nicht…

An der Wall Street ist der Ausdruck

„Random Walk“ (Zufallspfad) ein Feindbild

... Im Extrem bedeutet er nämlich, dass ein

blinder Affe der Dartpfeile auf Aktienlisten

wirft ebenso gut investieren würde wie ein

Experte. Finanzanalysten lieben es nicht,

mit Affen verglichen zu werden ...“

Burton G. Malkiel:

A Random Walk Down Wall Street,

8th ed. 2003

16Performance von „Laien“ vs. „Experten“

Als Reaktion auf Malkiel‘s Buch organisierte die

schwedische Zeitung „Expressen“ einen

Anlegerwettkampf zwischen dem Schimpansen Ola

und fünf Brokern. Der Schimpanse warf Dartpfeile

auf die Kursliste der Stockholmer Börse, die Broker

wählten anhand Ihrer Einschätzung aus.

Ergebnis: Ola gewann mit großem Abstand zu den Ola

fünf Brokern (über 5% vor dem Zweitplatzierten).

http://articles.latimes.com/1993-09-

09/business/fi-33156_1_stock-analysts

17Arten der Informationsverarbeitung an

der Börse

aktiv Algorithmic passiv

trading

Fundamental- Technische Markt- Index Zufall

analyse Analyse Meinungs- Investment

Analyse

18„Rise of the machines“ – Prozentsatz an Transaktionen wo

zumindest einer der beteiligten Händler ein Computer ist.

19Algorithmic traders +

Hochfrequenzhandel

• Hochfrequenzhändler handeln bis zu 5000x pro

Sekunde; zahlen Unsummen um ihre Rechner sehr

nahe an den Rechnern der Börsen zu haben.

• Platzieren derzeit über 99% der Gebote an den

amerikanischen Börsen – diese resultieren in rund

65% der Transaktionen.

• Verdienen Geld v.a. durch „Frontrunning“ – sie sehen

ein Kaufsignal an einer Börse, kaufen die

entsprechenden Aktien schneller an anderen Börsen

und verkaufen dieselben Aktien dann teurer weiter.

20Hochfrequenzhandel und Dark Pools • Hochfrequenzhandel ist begünstigt durch (und fördert) die Fragmentierung des Aktienmarktes. • 2002 gab es 2 Börsen in New York, heute 13 Börsen und 44 Dark Pools auf denen gehandelt wird. • „Dark Pools“ sind „private“ Börsen der Großen Banken in denen diese die Orders ihrer Kunden zusammenführen. Zugang wird teuer an Hochfrequenzhändler verkauft. • Obwohl in jedem Dark Pool

Konsequenz auf Gütermärkten: Umsatz stieg hundertfach, Produzenten

und Konsumenten spielen kaum noch Rolle, Korrelation zu Aktien steigt.

23Arten der Informationsverarbeitung an

der Börse

aktiv Algorithmic passiv

trading

Fundamental- Technische Markt- Index Zufall

analyse Analyse Meinungs- Investment

Analyse

24Fundamentalanalyse

Verarbeitung aller kursrelevanten Informationen um den INNEREN (=WAHREN) WERT

der Aktie zu berechnen. Durch den Vergleich mit dem aktuellen Börsenkurs stellt man

Über- oder Unterbewertungen fest und agiert dann dementsprechend.

Kurs

Analyse zeigt Analyse zeigt

Überbewertung Überbewertung

Innerer Wert

Börsenkurs

Analyse zeigt Analyse zeigt

Unterbewertung Unterbewertung

Analyse zeigt

Unterbewertung

Zeit

25Fundamentalanalyse - Kritik

Klingt gut? Damit Fundamentalanalyse Sinn macht, muss

angenommen werden,

– dass es einen Inneren Wert gibt.

– dass dieser durch genaue Analysen berechenbar ist.

– dass ich (mein Fondsmanager) bei der Analyse besser ist als

alle anderen.

– dass der Aktienkurs immer wieder vom inneren Wert abweicht

(wäre dies nämlich nicht der Fall, wäre der Blick auf den

Kurszettel das einfachste Verfahren der Bestimmung innerer

Werte).

– dass die Aktienkurse immer wieder zu den inneren Werten hin

tendieren (nur dann ist die Erwartung gerechtfertigt, dass eine

Aktie, deren innerer Wert höher ist als der Kurs, die somit

„unterbewertet“ ist, steigen wird).

26Performance der „Profis“: Nettorendite von

Aktienfonds 1970-2001 (Malkiel, 2003)

2728

29

Je langfristiger betrachtet, desto weniger Fonds

schlagen den Markt

30Investorengelder gehen trotzdem an

„past winners“

Quelle: Sirri and Tufano, „Costly Search and Mutual Funds Growth“ JOF 1998

31Aber einige Investoren

verstehen zusehends:

ETF‘s (exchange traded

funds, passives

investment) boomen.

32Empirische Befunde zu Informationsniveau und

Rendite

Insider erzielen Überrenditen

Jeng et.al. (2003); Jaffe (1974);

Seyhun (1986, 1998); Lin/Howe (1990);

Rendite Lakonishok/Lee (2001); Krahnen et.al. (1999);…

Zufallshändler der keine

Information verarbeitet

Marktrendite

Underperformance von Fonds

Malkiel (1995, 1996, 2003a, 2003b); Gruber (1996);

Jensen (1968); Lerbinger (1984);

Informationsniveau

33Rendite

Marktrendite

Informationsniveau

34Je mehr

Privatinvestoren

sich mit Aktien

beschäftigen, desto

schlechter ihre

Rendite…

Datenquelle: Guiso/Jappelli (2006), die 1800 Kunden

der Unicredito betrachtet haben

35Wie sollten Sie anlegen/handeln

• Diversifizieren (Streuung von Investments zur

Risikoreduktion).

• Nicht der „Herde“ folgen.

• Wenig handeln – „buy and hold“.

• Inflation durch Aktien und Rohstoffe umgehen.

• Kosten niedrig halten.

36Streuung - Diversifikation

• Das wohl wichtigste Prinzip zur Risikoreduktion.

• Investment in mehrere Aktien/Anlageformen

reduziert das Risiko, ohne der Rendite zu schaden.

• Bekannt seit der Antike, erwähnt u.a. bei

Shakespeare (Kaufmann von Venedig) – jedoch

(mangels Kapitalmärkten z.B. für Aktien und

Anleihen) v.a. auf Kaufleute und deren Engagement

in verschiedenen Regionen und Industrien

angewendet.

• Mathematische Grundlagen für „moderne

Portfoliotheorie“ von Harry Markowitz (1952).

37Aktien A und B sind in selber Industrie,

selben Märkten … ähnliche Risiken

Positive Korrelation - Keine Risikoreduktion

70

60

50

40

30

20

Aktie A

10 Aktie B

50:50 Portfolio

0

September

November

Januar

März

Januar

Mai

JuliAktien A und C sind in sehr unter-

schiedlichen Märkten – andere Risiken

Negative Korrelation - Risikoreduktion

60

50

40

30

20

Aktie A

10 Aktie C

50:50 Portfolio

0

September

November

Januar

März

Januar

Mai

JuliWesentliche Prinzipien des Investierens:

(theoretisch fundiert und empirisch abgesichert)

1) Diversifikation ist „the only free lunch in investment“.

2) Kosten senken immer die Performance. (=> minimale Kosten)

2

„Weltportfolio“ ATX

Erwartete Rendite

Einzelaktie

Kosten MSCI

World Kosten

Erwartetes Risiko (Standardabweichung)„Home Bias“ von Privatinvestoren: zu wenig Streuung

Studie über Investments deutscher Privatanleger:

Links: Theoretisch optimales Portfolio entsprechend Marktkapitalisierung.

Rechts: Tatsächliche Portfolios deutscher Anleger.

41Diversifikation in andere Länder

• Einkommen, Rentenanspruch und Immobilie in

Österreich – Aktieninvestment außerhalb sinnvoll!

• Bsp. Grieche, der nur griechische Aktien kaufte,

Zypriote der nur zypriotische kaufte. Ebenso sollte

Europäer nicht nur europäische Aktien kaufen.

42Viel investieren, aber nicht viel

handeln: Buy-and-hold

• Nicht häufig umschichten, sondern sich für ein

Investment entscheiden von dem man überzeugt ist,

und dabei bleiben!

• „Hin und her macht Taschen leer!“

43Hohe Kosten durch zu viel Handeln

Aus: Barber/Odean (2000): Trading is hazardous to your health

Brutto- und Nettorenditen relativ passiver vs. aktiver Investoren

25

Bruttorendite

Nettorendite

Handel (% Depot/Monat)

20

15

10

5

0

44

inaktivste 20% aktivste 20% Durchschnittaber … Investments werden immer kürzer gehalten

45Kosten

• Die Kosten existierender Fonds variieren stark, sind in

der Regel aber hoch.

• Quer über alle aktiv gemangten österreichischen Fonds

sind die durchschnittlichen Managementgebühren

2,01% pro Jahr!

• Hinzu kommen „unsichtbare“ Kosten in Form von

Spreads und Preiseinfluss die man bei Kauf und Verkauf

zahlt. Laut Edelen et al. nochmals 1,44%.

• Gesamt also über 3% Renditeverlust pro Jahr! Bei

PROFIT-Fonds durch konsequente Kostenminimierung

auf 0,5 bis 0,75% reduziert!

46Einfluss niedrigerer Kosten

MSCI World-Index vor und nach Kosten

1200

1100

1000

MSCI World (Punkte)

900

800 MSCI World

0,5% Kosten

700

3% Kosten

600

500

400

Quelle: Bloomberg, eig. Berechnungen

47Nochmals: Wie sollten Sie anlegen/handeln

• Diversifizieren (Streuung von Investments zur

Risikoreduktion).

• Nicht der „Herde“ folgen.

• Wenig handeln – „buy and hold“.

• Inflation durch Aktien und Rohstoffe umgehen.

• Kosten niedrig halten.

48Sie können auch lesen