Aktienanleihen - Eine Alternative zu Aktien? - Heiko Geiger Head of Public Distribution Europe 16. Januar 2020 - WKO

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Investment Banking

Financial Products

Aktienanleihen –

Eine Alternative zu Aktien?

Heiko Geiger

Head of Public Distribution Europe

16. Januar 2020

Die Vontobel-Gruppe

stellt sich vor

2

Tradition und unternehmerische Unabhängigkeit 16. Januar 2020

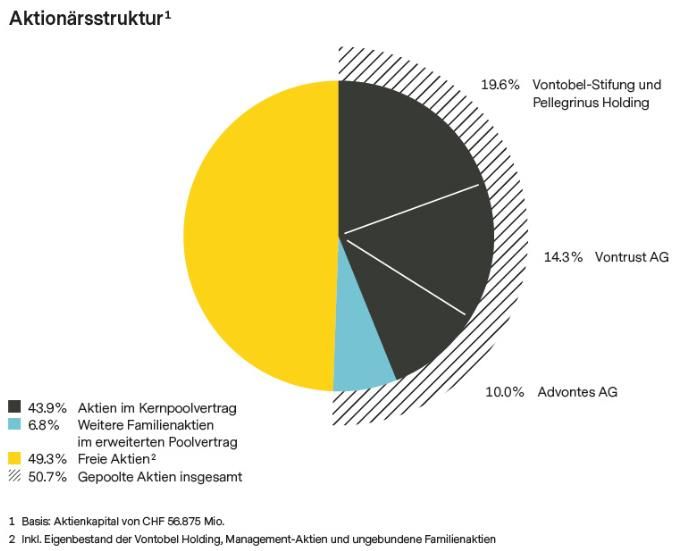

Vontobel auf einen Blick Mehrheitsaktionäre sind die Familien Vontobel

Gegründet 1924

90 Jahre unternehmerische Unabhängigkeit

Über das Mehrheits-Aktionariat bis heute

familiengeprägt

Hauptsitz Zürich, weltweit 26 Standorte

Rund 2000 Mitarbeitende

Moody‘s Rating A3 (langfristige Verbindlichkeiten

Vontobel Holding AG)

Drei Geschäftsfelder: Wealth Management, Asset

Management, Investment Banking Mehrheitsaktionäre sind die Familien Vontobel

Transparenz durch

Finanzielle Eckwerte:* Kotierung an der SIX Swiss Exchange

Fortschrittliche Corporate Governance,

Total Kundenvermögen: CHF 272.2 Mrd.

moderne Strukturen

Dividende pro Aktie CHF 2.10 Rechnungslegung nach internationalem Standard IFRS

Attraktive Dividendenpolitik

Die Mehrheit an Stimmen und Kapital liegt bei den Familien

Vontobel und im Aktionärs-Pool

* Stand: 12.08.2019

3

Klassische Aktienanleihe

4

Was ist eine Aktienanleihe? 16. Januar 2020

Bei einer Aktienanleihe handelt es sich um eine Inhaberschuldverschreibung des Emittenten

Emittentenrisiko (Die Produkte bieten keinen Kapitalschutz. Bei Zahlungsunfähigkeit des Emittenten bzw.

der Garantin droht dem Anleger ein Geldverlust.)

Die Kuponzahlung liegt in der Regel deutlich über dem Marktzins

Die Kuponzahlung erfolgt in jedem Falle und ist unabhängig von der Aktienkursentwicklung

Der Anleger verzichtet auf etwaige Dividenden und sonstige Ausschüttungen aus dem Basiswert bzw. den

Basiswertbestandteilen

Die Rückzahlung erfolgt entweder zu 100 % des Nennbetrages oder durch eine vorher festgelegte

Stückzahl an Aktien bzw. einen Barausgleich.

Die Aktienlieferung bzw. ein Barausgleich wird dann erfolgen, wenn der Kurs der zugrundeliegenden Aktie

am Laufzeitende unter dem in den Emissionsbedingungen festgelegten Basispreis liegt. In diesem Fall

erleidet der Anleger in der Regel einen Verlust.

5–

Was ist eine Aktienanleihe?

–

16. Januar 2020

Aktienanleihen können Die unabhängige Wahl des Einfaches

sich für Kuponzahlung kann Basispreisniveaus Auszahlungsprofil:

unterschiedliche einen Verlust im ermöglicht aktive klassisches

Marktsituationen eignen Gegensatz zum Risikosteuerung Einstiegsprodukt

Direktinvestment

kompensieren (jedoch

keinesfalls vollständig)

Verzicht auf etwaige Emittentenrisiko Verlustrisiko, wenn der

Dividenden oder Kurs des Basiswerts am

sonstige Ausschüttungen Laufzeitende unterhalb

des Basispreises liegt

6Das Chance-Risiko Profil einer Aktienanleihe 16. Januar 2020

Chancen: Risiken

Bei negativer Entwicklung der zugrunde

liegenden Aktie können Verluste entstehen

Attraktiver, über dem Marktzinsniveau

liegender Kupon

Der Gewinn ist auf die Höhe des Kupons

begrenzt

Besonders in Seitwärtsmärkten

überdurchschnittliche Renditen möglich

Produkte sind während der Laufzeit

Markteinflüssen wie der Entwicklung des

Niedriger Basispreis unter Referenzkurs

Basiswertes, der Volatilität und

und Kupon können als Kurspuffer dienen

Zinsschwankungen ausgesetzt

Überschaubarer Anlagehorizont (i.d.R. 6 bis

Auszahlung und Rückzahlung sind

12 Monate)

abhängig von der Zahlungsfähigkeit des

Emittenten (Emittentenrisiko)

7Auszahlungsprofil Aktienanleihe 16. Januar 2020

Beispiel* Rückzahlungs-Szenarien

Zum Laufzeitende notiert der Basiswert der Aktienanleihe

1. deutlich über dem Basispreis: Neben der Kuponzahlung erfolgt

eine 100%-ige Rückzahlung des Nennbetrages der Aktienanleihe

2. leicht über dem Basispreis: Neben der Kuponzahlung erfolgt

eine 100%-ige Rückzahlung des Nennbetrages der Aktienanleihe.

3. moderat unter dem Basispreis: Der Anleger bekommt neben der

Kuponzahlung eine vorher festgelegte Anzahl von Aktien geliefert

bzw. einen Barausgleich.

4. Zum Laufzeitende notiert der Basiswert deutlich unter dem

Basispreis: Der Anleger bekommt neben der Kuponzahlung eine

vorher festgelegte Anzahl von Aktien bzw. einen Barausgleich, er

erleidet einen Verlust.

* Dieses Beispiel berücksichtigt keine Transaktionsgebühren oder sonstige Kosten.

8Aktienanleihe

Der Klassiker 16. Januar 2020

Aktienanleihe Auszahlungsprofil

Gewinn

Als Anleger erwarten Sie stagnierende oder seitwärts

Fixer Kupon

tendierende Märkte, mögen aber einen Kursrückschlag nicht

ausschließen.

$

Unbedingte

0

Kuponzahlung

Basispreis

Unbedingter Kupon:

Der Anleger erhält Verlust

unabhängig von der

Entwicklung des Basiswertes

einen Kupon.

9Konstruktion einer Aktienanleihe 16. Januar 2020

Bausteine:

Aktienanleihe = Null-Kupon-Anleihe + Short Put-Option

Legt die Rückzahlung des Put-Option legt den

Nominalwertes zu 100% Basispreis fest und

fest vereinnahmte Prämie aus

Verkauf dieser Option wird

als Kupon ausbezahlt;

Sorgt für die Aktienlieferung

Sensitivitäten:

Entwicklung Kurs des Volatilität Dividende Zins

Basiswertes

Basiswert

Aktienanleihe

10Beispiele von Anlagestrategien mit Aktienanleihen 16. Januar 2020

• Parameter der Aktienanleihe spiegeln Chance-/Risikoprofil der Anleger

wider

Buy & Hold • Statisches Investment, Aktienanleihe wird bis Fälligkeit gehalten

• Anleger kauft Aktienanleihe als Aktienersatz

• Abstand des Aktienkurses zum Basiswertkurs soll gleich bleiben

• Wenn die Aktie stärker steigt/fällt als erwartet, wird die Aktienanleihe gerollt

Risikooptimierung • Dynamische Anpassung des Basispreises anhand des Marktumfeldes und

der Risikobereitschaft

• Anleger kaufen sehr weit aus dem Geld notierende Aktienanleihen mit sehr

Stückzinsen als hohen Kupons

Renditequelle • Strategie ist auf hohe Stückzinsen und Kurserholung ausgerichtet

• Einstieg bei Bodenbildung des Basiswertes

11Auszahlungsszenarien 16. Januar 2020

Fall 1: Aktienkurs notiert oberhalb des Basispreises Fall 2: Aktienkurs notiert unterhalb des Basispreises

100 100

90 90

80 80 Basispreis

70 70

60 60

Basispreis

50 50

40 40

30 30

20 20

Aktienkurs > Basispreis Aktienkurs < Basispreis

+ +

Aktien gem.

Nennwert Kupon Bezugsverhältnis Kupon

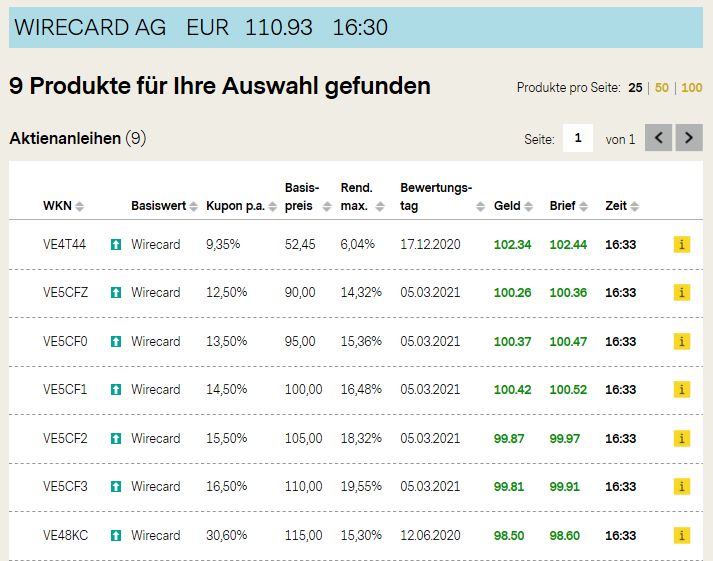

12Große Auswahl sowohl am Primär- als auch Sekundärmarkt 16. Januar 2020

Primärmarktprodukt Sekundärmarktprodukte

Basiswert Wirecard AG

ISIN DE000VE5N5Q7

Nennbetrag EUR 1.000,00

100,00% des

Basispreis Schlusskurses des

Basiswertes am 03.02.2020

Kupon p.a. 7,00%

Finaler

18.12.2020

Bewertungstag

13Protect Aktienanleihe

14Was ist eine Protect Aktienanleihe? 16. Januar 2020

Weiterentwicklung mit einer Barriere für mehr Risikosteuerung im Depot

Eine Barriere wird unterhalb des Basispreises festgelegt und während der

gesamten Laufzeit beobachtet Dies reduziert das Risiko eines Geldverlustes

als auch die Höhe des Zinscoupons

Gleiche Zielsetzung wie klassische Aktienanleihe, jedoch können durch größeren

Abstand zwischen Barriere und aktuellem Kurs stärkere Korrekturen überstanden

werden

Die Kuponzahlung liegt in der Regel auch deutlich über dem Marktzins, durch die

Barriere jedoch unter der Verzinsung von klassischen Aktienanleihen

Die Aktienlieferung wird erfolgen,

- wenn die Barriere während der Laufzeit berührt oder unterschritten wurde

und der Kurs des Basiswertes am Laufzeitende unter dem Basispreis liegt.

In diesem Fall können Verluste entstehen

15Auszahlungsprofil einer Protect Aktienanleihe 16. Januar 2020

Beispiel* Rückzahlungs-Szenarien

Zum Laufzeitende notiert der Basiswert der Aktienanleihe..

1. und 2. deutlich bzw. leicht über dem Basispreis: Neben

der Kuponzahlung erfolgt eine 100%-ige Rückzahlung des

Nennbetrages der Aktienanleihe.

3. unter dem Basispreis:

Falls Barriere nie verletzt: Neben der von der

Kursentwicklung unabhängigen Kuponzahlung erfolgt eine

100%-ige Rückzahlung des Nennbetrages.

Falls Barriere verletzt: Neben der Kuponzahlung erhält der Anleger

Aktien entsprechend dem Bezugsverhältnis, bzw. einen Barausgleich. In

diesem Fall entstehen in der Regel Verluste.

4. unter dem Basispreis und Barriere: Neben der Kupon-

zahlung erhält der Anleger Aktien entsprechend dem

Bezugsverhältnis bzw. den Barausgleich. In diesem Fall

entstehen in der Regel Verluste.

16Protect Aktienanleihe

Aktienanleihe mit Barriere und Kupon 16. Januar 2020

– Protect Aktienanleihe – Auszahlungsprofil

Gewinn

Als Anleger erwarten Sie stagnierende oder seitwärts

Puffer Fixer Kupon

tendierende Märkte, mögen aber einen Kursrückschlag nicht

ausschließen.

Barriere

$

Unbedingte

0

Kuponzahlung Barriere

Basispreis

Unbedingter Kupon: Zusätzlicher Puffer:

Der Anleger erhält Der Anleger erhält den Verlust

unabhängig von der Nennbetrag auch wenn der

Entwicklung des Basiswertes Kurs des Basiswertes unter

einen Kupon. dem Basispreis notiert.

17Konstruktion einer Protect Aktienanleihe 16. Januar 2020

Bausteine:

Null-Kupon- Short Long Down-and-Out Put

Anleihe + Put-Option + Option

Put-Option legt den

Basispreis fest und

Legt die vereinnahmte Prämie mit Ausübungspreis

Rückzahlung des aus Verkauf dieser beim Basispreis der

Nominalwertes zu Option wird als PAA und Knock-Out

100% fest Kupon ausbezahlt; bei der Barriere der

Sorgt für die Aktien- PAA

lieferung

18Auszahlungsszenarien 16. Januar 2020

Der Aktienkurs notiert am Bewertungstag über dem Basispreis und die Barriere wurde während der

Laufzeit nicht berührt oder unterschritten :

100

50 + 1000 EUR

0

Der Aktienkurs notiert am Bewertungstag unter dem Basispreis, aber die Barrie wurde während der

Laufzeit nicht berührt oder unterschritten:

100

50 + 1000 EUR

0

Der Aktienkurs notiert am Bewertungstag unter dem Basispreis und die Barriere wurde während

der Laufzeit berührt oder unterschritten

100

Lieferung Aktien

50 + / Barausgleich

0

19Vergleich: Klassische vs. Protect Aktienanleihe 16. Januar 2020

Klassische Aktienanleihe Protect Aktienanleihe

Rückzahlung davon abhängig, ob Kurs des Rückzahlung davon abhängig, ob Barriere

Basiswertes am Laufzeitende oberhalb oder während der Laufzeit berührt oder

unterhalb des Basispreises notiert unterschritten wurde und ggf. ob Basiswert am

Basispreis wird ausschließlich am Laufzeitende ober-/ unterhalb des Basispreises

Bewertungstag beobachtet notiert

Kuponzahlung in der Regel deutlich über dem Barriere wird während der gesamten Laufzeit

Marktzinsniveau beobachtet

Abstand zwischen Kurs des Basiswertes und Kupon etwas niedriger als bei klassischer

Basispreis maßgeblich Aktienanleihe

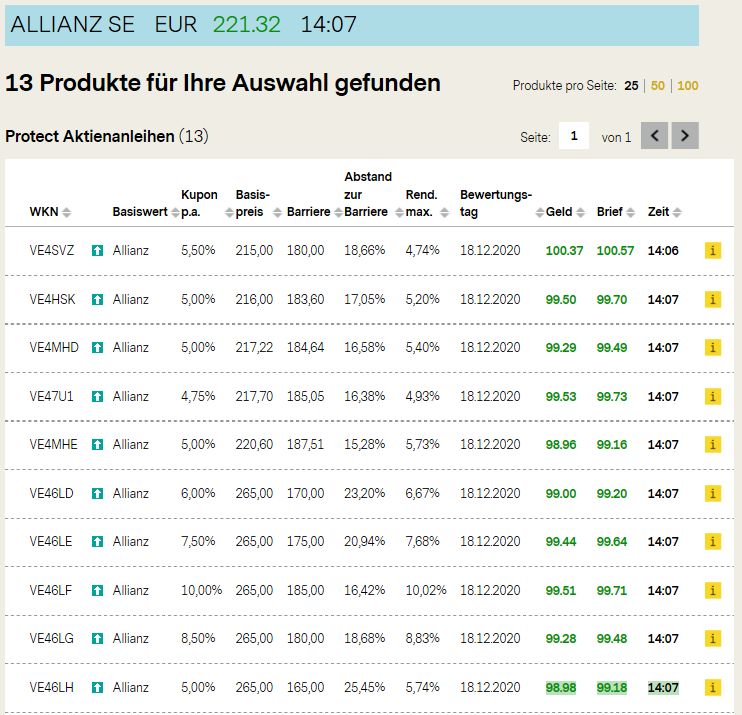

20Aktienanleihe oder Protect Aktienanleihe? Sie haben die Wahl! 16. Januar 2020

7,00% p.a. Aktienanleihe auf Allianz SE 5,50% p.a. Protect Aktienanleihe auf Allianz SE

Basiswert Allianz SE Basiswert Allianz SE

ISIN DE000VE4MG56 ISIN DE000VE4SVZ5

Nennbetrag EUR 1.000,00 Nennbetrag EUR 1.000,00

Basispreis EUR 215,00 Basispreis EUR 215,00

Finaler Barriere EUR 180,00

18.12.2020

Bewertungstag

Finaler

Kupon p.a. 7,00% 18.12.2020

Bewertungstag

Kupon p.a. 5,50%

- Höherer Kupon - Abstand zur Barriere schützt begrenzt vor

Kursrückschlägen

* Dieses Beispiel berücksichtigt keine Transaktionsgebühren oder sonstige Kosten.

21Große Auswahl sowohl am Primär- als auch Sekundärmarkt 16. Januar 2020

Primärmarktprodukt Sekundärmarktprodukte

Basiswert Allianz SE

ISIN DE000VE5CGJ1

Nennbetrag EUR 1.000,00

Basispreis 100,00%*

Barriere 85,00% des Basispreises

Kupon p.a. 7,00%

Finaler

18.12.2020

Bewertungstag

* des Schlusskurses der Basiswerte am 20.01.2020

22Protect Multi Aktienanleihe

23Was sind Protect Multi Aktienanleihen? 16. Januar 2020

Attraktiver Kupon

Bei einer Protect Multi Aktienanleihe handelt es sich um eine Inhaberschuldverschreibung der

Emittentin

Die Produkte bieten keinen Kapitalschutz

Emittentenausfallrisiko: Bei Zahlungsunfähigkeit des Emittenten bzw. der Garantin droht dem

Anleger ein Geldverlust

Eine Protect Multi Aktienanleihe besteht aus mindestens 2 Basiswerten

Die Kuponzahlung liegt in der Regel deutlich über dem Marktzins und erfolgt in jedem Falle

unabhängig von der Aktienkursentwicklung

Die Rückzahlung erfolgt entweder zu 100% des Nennbetrags oder durch Lieferung einer vorher

festgelegten Anzahl von Aktien des Basiswertes mit der schlechtesten Wertentwicklung

Die Aktienlieferung wird dann erfolgen, wenn der Kurs auch nur einer Aktie während des

Beobachtungszeitraums seine Barriere erreicht oder unterschreitet und der Bewertungskurs

mindestens einer Aktie am Bewertungstag unter dem jeweiligen Basispreis liegt. Dabei können

Verluste entstehen.

24Protect Multi Aktienanleihe 16. Januar 2020

Kombination mehrerer Underlyings

Ausgestaltungsmerkmale:

Basiswert

Basispreis

Durch die Verwendung

mehrerer Underlyings können

Kupon und / oder Risikopuffer

Barriere (kontinuierlich und endfällig)

erhöht werden. Der Anleger

nimmt jedoch ein erhöhtes

Korrelationsrisiko in Kauf.

25Auszahlungsszenarien der Protect Multi Aktienanleihe 16. Januar 2020

Rückzahlungs-Szenarien

Während der Laufzeit :

1. wurde keine der Barrieren verletzt: Neben der sicheren

Kuponzahlung erfolgt eine 100%-ige Rückzahlung des

Nennbetrages der Aktienanleihe

2. wurde mindestens eine Barriere verletzt, alle Basiswerte

notieren am Laufzeitende oberhalb ihres Basispreises:

Neben der sicheren Kuponzahlung erfolgt eine 100%-ige

Rückzahlung des Nennbetrages der Aktienanleihe

3. wurde mindestens eine Barriere verletzt, einer oder

mehrere Basiswerte notieren am Laufzeitende unterhalb

des jeweiligen Basispreises: Der Anleger bekommt neben

der von der Kursentwicklung des Basiswertes unabhängigen

Kuponzahlung eine vorher festgelegte Anzahl an Aktien des

Basiswerts mit der schlechtesten Wertentwicklung geliefert.

26In Zeichnung: 8,00% p.a. Protect Multi Aktienanleihe auf

Hermes, Kering, LVMH Moët Hennessy Louis Vuitton 16. Januar 2020

BASISWERT Hermès / Kering / LVMH Louis Vuitton Moët Hennessy

WKN / ISIN VE5CGY / DE000VE5CGY0

NENNBETRAG EUR 1.000,00

BASISPREIS 100,00% des Schlusskurses der Basiswerte am 20.01.2020

KUPON P.A. / BARRIERE 8,00% / 75,00% des Basispreises

BEOBACHTUNG DER

Durchgehende Beobachtung

BARRIERE

FINALER BEWERTUNGSTAG 18.12.2020

AUSGABEPREIS 100,00% des Nennbetrages

ZEICHNUNG Bis 20.01.2020 (15:00 Uhr, Ortszeit Frankfurt am Main)

→ Das Produkt ist nicht kapitalgeschützt, im ungünstigsten Fall ist ein Totalverlust des eingesetzten Kapitals möglich.

Bei Zahlungsunfähigkeit des Emittenten bzw. der Garantin droht dem Anleger ein Geldverlust. Weitere Angaben, den allein maßgeblichen

Wertpapierprospekt sowie ein aktuelles Basisinformationsblatt (BIB) finden Sie unter zertifikate.vontobel.com

27In Zeichnung: 11,00% p.a. Protect Multi Aktienanleihe auf

Beyond Meat Inc., Nestlé (Quanto EUR) 16. Januar 2020

BASISWERT Beyond Meat / Nestlé

WKN / ISIN VE5CGZ / DE000VE5CGZ7

NENNBETRAG EUR 1.000,00

BASISPREIS 100,00% des Schlusskurses der Basiswerte am 27.01.2020

KUPON P.A. / BARRIERE 11,00% / 70,00% des Basispreises

BEOBACHTUNG DER

Durchgehende Beobachtung

BARRIERE

FINALER BEWERTUNGSTAG 18.12.2020

AUSGABEPREIS 100,00% des Nennbetrages

ZEICHNUNG Bis 27.01.2020 (15:00 Uhr, Ortszeit Frankfurt am Main)

→ Das Produkt ist nicht kapitalgeschützt, im ungünstigsten Fall ist ein Totalverlust des eingesetzten Kapitals möglich.

Bei Zahlungsunfähigkeit des Emittenten bzw. der Garantin droht dem Anleger ein Geldverlust. Weitere Angaben, den allein maßgeblichen

Wertpapierprospekt sowie ein aktuelles Basisinformationsblatt (BIB) finden Sie unter zertifikate.vontobel.com

28Aktienanleihe Pro

29Was ist eine Protect Pro Aktienanleihe? 16. Januar 2020

Innovation mit Barrierebeobachtung nur am Laufzeitende

Die Kuponzahlung erfolgt in jedem Falle und ist

unabhängig von der Aktienkursentwicklung

Barriere wird nur am Laufzeitende beobachtet

Maßgeblich ist der Schlusskurs des Basiswertes

am Bewertungstag

Geringeres Risiko, da Barriereverletzung

während der Laufzeit keinen Einfluss auf

den Rückzahlungserfolg bei Fälligkeit hat

Finanzierung durch niedrigeren Kupon

Bei Barriereverletzung am Laufzeitende erfolgt

die Rückzahlung durch eine vorher festgelegte

Stückzahl an Aktien. Der Anleger erleidet einen

Verlust.

Barrierebeobachtung

nur am Laufzeitende!

30Protect Express

Aktienanleihe

31Was ist eine Protect Express Aktienanleihe? 16. Januar 2020

Interessante Verzinsung / Chance auf Vorzeitige Rückzahlung

• Bei diesen Wertpapieren wird regelmäßig überprüft, ob der Referenzpreis des Basiswertes

auf oder über dem Tilgungslevel liegt. Ist dies der Fall werden die Wertpapiere vorzeitig

zurückgezahlt und der Anleger erhält den Nennbetrag sowie den Kupon für die bisherigen

Zinstage ausgezahlt. Weitere Zinszahlungen erfolgen sodann nicht mehr.

• Ist keine vorzeitige Tilgung erfolgt, erhält der Anleger am Fälligkeitstag in Abhängigkeit vom

Kurs des Basiswertes am Bewertungstag entweder den Nennbetrag oder eine bereits bei

Ausgabe festgelegte Anzahl des Basiswertes.

• Emittentenausfallrisiko (Die Produkte bieten keinen Kapitalschutz. Bei Zahlungsunfähigkeit

des Emittenten bzw. der Garantin droht dem Anleger ein Geldverlust).

32Protect Express Aktienanleihe

Aktienanleihe mit Barriere, Kupon und Expressfunktion 16. Januar 2020

– Protect Express Aktienanleihe – Auszahlungsprofil

Gewinn

Protect

Aktienanleihe Expressfunktion

Endfälligkeit

2. Bewertungstag

Barriere

1. Bewertungstag

Barriere

0

Expressfunktion:

Bewertungstag

Call Level

Kurs unter Call Kurs über Call

Level Level

Verlust Basispreis

Kuponzahlung Kuponzahlung

Vorzeitige

Rückzahlung

33In Zeichnung: 16,00% p.a. Protect Express Anleihe auf Wirecard

AG 16. Januar 2020

BASISWERT Wirecard AG

WKN / ISIN VE5V04 / DE000VE5V047

NENNBETRAG EUR 1.000,00

BONUSBETRAG EUR 40,00 (vierteljährliche Auszahlungsfrequenz)

100,00% des Schlusskurses des Basiswertes am

BASISPREIS / TILGUNGSLEVEL

27.01.2020

BARRIERE 65,00% des Basispreises

BEOBACHTUNG DER BARRIERE Durchgehende Beobachtung

FINALER BEWERTUNGSTAG 27.01.2021

NÄCHSTER BEOBACHTUNGSTAG 24.04.2020

AUSGABEPREIS 100,00% des Nennbetrages

ZEICHNUNG Bis 27.01.2020 (15:00 Uhr, Ortszeit Frankfurt am Main)

→ Das Produkt ist nicht kapitalgeschützt, im ungünstigsten Fall ist ein Totalverlust des eingesetzten Kapitals möglich.

Bei Zahlungsunfähigkeit des Emittenten bzw. der Garantin droht dem Anleger ein Geldverlust. Weitere Angaben, den allein maßgeblichen

Wertpapierprospekt sowie ein aktuelles Basisinformationsblatt (BIB) finden Sie unter zertifikate.vontobel.com

34Blog – Neuigkeiten für Sie

35Aktienanleihen Investor - Jede Woche top informiert 16. Januar 2020

Wöchentlich aktuelle Aktienanleihen mit geringen Stückzinsen

Kostenlos zu bestellen auf zertifikate.vontobel.com oder per Email

unter zertifikate.de@vontobel.com

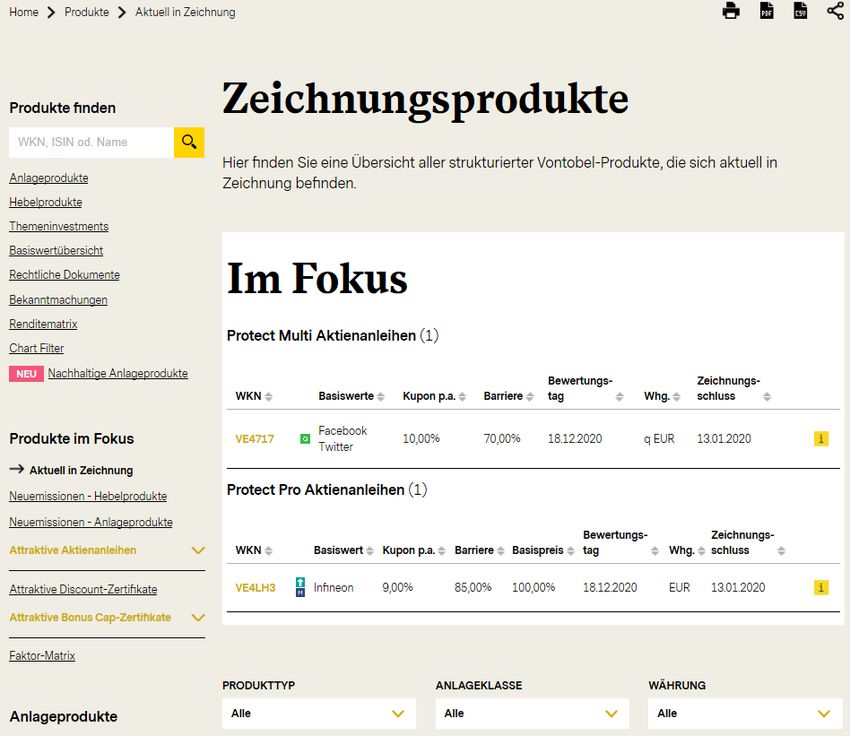

36Aktuelle Vontobel - Zeichnungsprodukte 16. Januar 2020

zertifikate.vontobel.com

Aktuelle Zeichnungsprodukte zu:

Aktienanleihen

Protect Aktienanleihen

Protect Multi Aktienanleihen

Protect Fixkupon Express Anleihen

Rubrik: Produkt im Fokus

Filterfunktion nach:

Produkttyp

Anlageklasse

Währung

37Disclaimer 16. Januar 2020

Wichtige Hinweise

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den

Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie

den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument

der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen

Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf

der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter

prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als

Befürwortung der Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein

können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher

Indikator für künftige Ergebnisse.

Dieses Dokument und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils

anwendbaren Rechtsvorschriften zulässig ist. Wie im jeweiligen Basisprospekt erklärt, unterliegt der Vertrieb der in diesem Dokument genannten Wertpapiere

in bestimmten Rechtsordnungen Beschränkungen.

Ohne Genehmigung von Vontobel darf diese Werbung nicht vervielfältigt oder weiterverbreitet werden.

© Bank Vontobel Europe AG, Niederlassung Frankfurt am Main, Bockenheimer Landstraße 24, 60323 Frankfurt am Main

3816. Januar 2020

Heiko Geiger

Executive Director

Head Public Distribution Europe

Tel. +49 69 59 96 3240

heiko.geiger@vontobel.com

Bank Vontobel Europe AG

Niederlassung Frankfurt am Main

WestendDuo

Bockenheimer Landstrasse 24

D-60323 Frankfurt am Main

T +49 69 695 99 60

vontobel.com

39Sie können auch lesen