STRATEGIE FÜR GLOBALE MÄRKTE TÄGLICHES AKTUALISIEREN - Mittwoch, August,19 2020 13.07.2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Mittwoch, August,19

2020

STRATEGIE FÜR GLOBALE MÄRKTE TÄGLICHES AKTUALISIEREN

Alexander APOSTOLOV, PhD, MBA

Chef-Anlagestratege

FX-FOKUS www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

Ein weiterer USD-Schenkel tiefer trotz der Stärke des US-Immobilienmarktes und einiger Fortschritte bei

den Impulsen der Phase 4 Markt-Schnappschuss

USD: DXY gerät über Nacht erneut unter Druck und erreicht ein 18-Monatstief von 92,13, das es

EURUSD erlaubt, über 1,1950 hinaus zu handeln, GBPUSD auf 1,3250, USDJPY unter 105,50,

AUDUSD bei 0,7250 und Gold erneut über 2.000 USD. Diese Bewegungen kommen selbst dann, Heatmap der wichtigsten Zitate

wenn die Risikostimmung über Nacht ziemlich flach bleibt, da die US-Aktien gemischt sind,

während die Aktien in Europa und Asien etwas höher gehandelt werden. In anderen Ländern

geht der Rohölpreis zurück, während der Großteil des Basismetallkomplexes zulegt. USD: Die

Schwäche weitet sich aus, da sich der Fokus der Anleger zunehmend auf das US-

Wahlkampfrisiko richtet, das die Richtung sowohl der ins Stocken geratenen Phase-4-

Konjunkturgespräche als auch der Spannungen zwischen den USA und China bestimmt. Dennoch

scheint es in Bezug auf die ins Stocken geratenen fiskalischen Stimulierungsgespräche der

Phase 4 über Nacht einige Fortschritte zu geben, da die Republikaner im Senat Berichten

zufolge planen, ein zurückgeschraubtes Stimulierungsgesetz einzuführen, während die 1 Tag Relative % Wertentwicklung [USD]

Sprecherin der Demokraten im Repräsentantenhaus, Pelosi, nun sagt, dass ihre Partei eine

Halbierung ihres derzeitigen Konjunkturprogramms in Höhe von 3,5 Mrd. USD und die

Einführung eines weiteren Pakets im Januar akzeptieren könnte. Beide Vorschläge scheinen

jedoch wenig sichtbar zu sein. Die Investoren konzentrieren sich auch sehr auf das Biden-Harris-

Ticket für den Nationalkonvent der Demokraten (DNC) in dieser Woche, der ihre obersten

Prioritäten und ihre Politik (Unternehmens- und Individualsteuern, Rhetorik zu China usw.)

skizzieren wird. USD: Die Baubeginne in den USA zeigen eine vollständige Erholung und stiegen

stärker als erwartet auf 1496.000 (annualisiert) im Juli, etwa 20% über dem Niveau, das den

größten Teil des Jahres 2019 vorherrschte. Die Genehmigungen sind mit 1495.000 ebenfalls Zusammenfassung der technischen

stärker als erwartet. Die Analysten von BlueSuisse.com gehen davon aus, dass dies impliziert, Indikatoren des FX

dass die Wohnungsbauinvestitionen wahrscheinlich einen starken Beitrag zum realen BIP-

Wachstum von US 03 000 leisten werden, das bei 25-30% auf Jahresbasis liegen wird. Brexit:

Wiederaufnahme der Verhandlungen:- GBP: Die Brexit-Gespräche mit der EU und

Großbritannien nehmen wieder Fahrt auf und schlagen einen optimistischeren Ton an. Die

Gespräche sollen am 2. Oktober abgeschlossen werden, aber die britische Regierung "geht

davon aus, dass noch im September eine Einigung erzielt werden kann", so der Sprecher des

Premierministers. Bloomberg berichtet, dass der britische Unterhändler David Frost mit Michel

Barnier, seinem EU-Kollegen, über einen Weg zu einer Einigung sprechen wird. Dann werden 50

Beamte von beiden Seiten die Formalitäten klären, bevor die beiden Chefs am Freitag wieder

zusammenkommen.- GBP: Das wahrscheinliche Abkommen beinhaltet eine größere Fähigkeit

Großbritanniens, von den EU-Standards abzuweichen, im Gegenzug zu mehr einseitiger Macht

seitens der EU, Barrieren wieder einzuführen. Die Analysten von BlueSuisse.com erwarten, dass

Ende September eine rudimentäre Vereinbarung getroffen wird. - Week Ahead - FOMC & RBA-

Minuten, PMIs der Eurozone und des Vereinigten Königreichs, Verbrauchervertrauen in der

Eurozone, Einzelhandelsumsätze im Vereinigten Königreich, kanadischer CPI & Exporte aus

Singapur:- USD: FOMC-Protokoll - Das Protokoll der Juli-Sitzung des FOMC am Mittwoch wird

wahrscheinlich stark auf Signale bezüglich der Pläne zur Stärkung der "Vorwärtsorientierung"

und zum Abschluss der Überprüfung des geldpolitischen Rahmens bei der diesjährigen virtuellen

Jackson-Hole-Konferenz vom 27. bis 28. August geprüft werden. Bei der September-Tagung der

Fed erwarten die Analysten von BlueSuisse.com, dass sich das FOMC dazu verpflichtet,

signifikante Inflationsüberschreitungen zu tolerieren, indem es die Zinssätze erst dann anhebt,

wenn die Inflation nachhaltig auf oder über dem 2%-Ziel liegt.- EUR: Euro Manufacturing PMI,

Aug Flash Forecast: 54,4, zuvor: 51,8; Dienstleistungen PMI, Aug-Flash-Prognose: 56,8, zuvor:

54,7; Zusammengesetzter PMI, Aug-Flash-Prognose: 57,2, Prior: 54,9 - Die Flash-PMIs des

Euroraums dürften im August weitere Zuwächse verzeichnen, da die Lagerbestände abgebaut

werden und die internationale Nachfrage sich von den immer noch gedämpften Niveaus erholt

und den Produktionsausstoß erhöht. Der größte Zuwachs dürfte jedoch im Dienstleistungssektor

zu verzeichnen sein, der mehr Spielraum zum Aufholen hat als das verarbeitende Gewerbe.-

EUR: Euro area Consumer Confidence, Aug Flash Forecast: Aug Flash Forecast: -16, Prior: -15 -

Das Wiederaufleben der Covid-Infektionsraten und die wahrscheinlich gedämpfteren Aussichten

auf dem Arbeitsmarkt könnten im August zu einem zweiten Rückgang des

Verbrauchervertrauens in Folge führen. Insgesamt wurde das Verbrauchervertrauen während

der Sperrpausen nicht so stark beeinträchtigt wie das Geschäftsklima, es könnte sich jedoch

langsamer erholen.-Alexander APOSTOLOV, PhD, MBA

GBP: UK Manufacturing PMI, Aug Flash Forecast: 53,6, davor (Jul-Finale): 53,3; Dienstleistungen Chef-Anlagestratege

PMI, Aug-Flash-Prognose: 55,6, Prior (Jul Final): 56,5 - Der PMI des britischen verarbeitenden www.bluesuisse.com/en/analysis

Gewerbes hat sich im Juli deutlich verbessert, wobei eine Verschiebung des Output-Index nach analytics@bluesuisse.com

oben teilweise durch einen relativ schwachen Beschäftigungsindex ausgeglichen wurde. Diesen

Monat erwarten die Analysten von BlueSuisse.com, dass sich letzterer etwas verbessert hat -

wenn auch immer noch deutlich im negativen Bereich. Der PMI für Dienstleistungen dürfte auch Markt-Schnappschuss

im August stark geblieben sein.- GBP: UK Retail Sales, Juli-Prognose: 1,8% MM, -0,2% YY,

vorher: 13,9% MM, -1,6% YY; ex Autotreibstoff, Juli-Prognose: 1,3% MM, 2,6% YY, Prior: 13,5%

MM, 1,7% YY - Die britischen Einzelhandelsumsätze machen nur ein Drittel der gesamten

privaten Ausgaben aus. Da frühere Daten darauf hindeuten, dass die Ausgaben für

Heatmap der wichtigsten Zitate

Verbraucherdienstleistungenim Juli etwa 40% unter dem normalen Niveau blieben, gehen die

Analysten von BlueSuisse.com davon aus, dass die Einzelhandelsumsätze wahrscheinlich von

einer anhaltenden Rotation hin zu langlebigen Konsumgütern profitiert haben.- GBP: UK CPI

Inflation, Juli-Prognose: 0,7% JJ, vorher: 0,6% JJ; Kern-CPI, Juli-Prognose: 1,3 % JJ, zuvor: 1,4 % JJ

- Es besteht eine beträchtliche Unsicherheit bezüglich der britischen Inflationsdaten in diesem

Monat, obwohl die Trends eine gewisse Mäßigung der VPI-Kerninflation bewirken könnten. Dies

wird jedoch durch einen Anstieg der Energieinflation in Verbindung mit dem Anstieg des

Ölpreises während 02.- Rohstoffblock mehr als ausgeglichen: RBA-Protokoll; Kanada CPI NSA

MoM (Jul) - : 0,4%, Median: 0,4%, vorher: 0,8%; CPI YoY - : 0,6%, Median: 0,5%, vorher: 0,7% - 1 Tag Relative % Wertentwicklung [USD]

Die Analysten von BlueSuisse.com erwarten einen weiteren soliden Anstieg um 0,4% im Juli, der

jedoch mit einer höheren Volatilität des CPI im nächsten Jahr einhergeht. In Bezug auf den Kern-

CPI erwarten die Analysten von BlueSuisse.com jedoch einen allgemeinen Abwärtsdruck in den

kommenden Monaten, wobei die Kernkennzahlen im Durchschnitt unter dem 2%-Ziel bleiben.

Zusammenfassung der technischen

Indikatoren des FXChart des Tages Silberpreis-Prognose: Vorerst in Reichweite, Bull Flag? --- Die Silberpreise steigen nach einer schockierenden Performance in der vergangenen Woche, wobei die schlechteste Performance seit fast einem Jahrzehnt inmitten eines Aufwärtstrends bei den Renditen der US-Schatzpapiere verzeichnet wurde. Es lohnt sich, über die Tatsache nachzudenken, dass die zweijährige Rendite des US-Schatzamtes um +9,2 Basispunkte anstieg, als die Silberpreise in der vergangenen Woche um -6,6 % fielen, während sie bis Anfang Juni um +15 Basispunkte zulegte und nur einen Rückgang der Silberpreise um -2,4 % auslöste. Wie beim Goldpreis deutet auch beim Silberpreis die Tatsache, dass es in dieser Woche inmitten eines im Vergleich zum Juni verhalteneren Anstiegs der Renditen der US- Schatzpapiere einen stärkeren Rückzug gab, darauf hin, dass der lange Silberhandel überfüllt war. Es war und bleibt der Fall, dass das Basisszenario einer expansiven Fiskal- und expansiven Geldpolitik ein Umfeld für fallende Realrenditen schaffen wird, was in der Vergangenheit für Edelmetalle wie den Silberpreis von Vorteil war. Diese Faktoren sollten das Argument negativer Realrenditen, das in den letzten Monaten den Aufschwung von Gold und Silber begünstigt hat, weiter verstärken. Obwohl sowohl Gold als auch Silber Edelmetalle sind, die in Zeiten der Unsicherheit auf den Finanzmärkten typischerweise als sichere Häfen attraktiv sind, haben Umfang und Ausmaß der wirtschaftlichen Auswirkungen der Coronavirus- Pandemie den Fokus der Anleger von der positiven Natur der sicheren Attraktivität von Silber in Krisenzeiten auf die negative Natur der wirtschaftlichen Nutzung von Silber während eines historischen Zusammenbruchs verlagert. Während andere Anlageklassen eine erhöhte Volatilität nicht mögen (was eine größere Unsicherheit in Bezug auf Cashflows, Dividenden, Kuponzahlungen usw. signalisiert), profitieren Edelmetalle tendenziell von Phasen höherer Volatilität, da die Unsicherheit die Attraktivität des Silber-Safes erhöht. Die Volatilität von Silber (gemessen am Cboe's Gold Volatility ETF, VXSLV, der die 1-monatige implizite Volatilität von Silber, wie sie sich aus der SLV-Optionskette ableitet, abbildet) wurde bei 64,64 gehandelt, was zwar unter den jüngsten Höchstständen lag, aber ohne einen entsprechenden Rückgang der Silberpreise (ein gutes Omen). Die 5-Tage-Korrelation zwischen VXSLV und Silberpreisen liegt bei -0,30 und die 20-Tage-Korrelation bei 0,74. Vor einer Woche, am 11. August, lag die 5- Tage-Korrelation bei 0,35 und die 20-Tage-Korrelation bei 0,92. Es ist wichtig, den Rückgang der Silbervolatilität ohne den entsprechenden Rückgang der Silberpreise zu berücksichtigen. Wie wir bereits zuvor erläutert haben, ist eine rückläufige Volatilität bei Silber angesichts des aktuellen Umfelds nicht unbedingt eine negative Entwicklung für die Silberpreise, während sich eine steigende Volatilität bei Silber fast immer als bullish erwiesen hat; in gleicher Weise ist eine einfach seitwärts tendierende Volatilität bei Silber für die Silberpreise positiver als negativ. Die Silberpreise haben in der ersten Augusthälfte ein hohes Maß an Volatilität erfahren, aber die heftigen Ausschläge, die zu höheren Höchstständen führen, sowie die Beibehaltung des täglichen 21-EMA lassen darauf schließen, dass das technische Momentum weiterhin zinsbullisch ist. Nachdem der Silberpreis die 38,2%ige Rückführung des Hochs von 2011 auf das Tief von 26,2233 im Jahr 2020 erreicht hatte, scheint es nun, dass er sich in einem Seitwärtsbereich zwischen 23,4452 und 29,8588 eingependelt hat. Die Tatsache, dass sich der Silberpreis inmitten einer langfristigen Bodenbildung konsolidiert hat, deutet darauf hin, dass sich eine Bullenflagge gebildet hat; ein Ausbruch nach oben über 29,8588 wird befürwortet.- SILVER - WEEKLY

Alexander APOSTOLOV, PhD, MBA

Chef-Anlagestratege

Überblick über die Kapitalmärkte www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

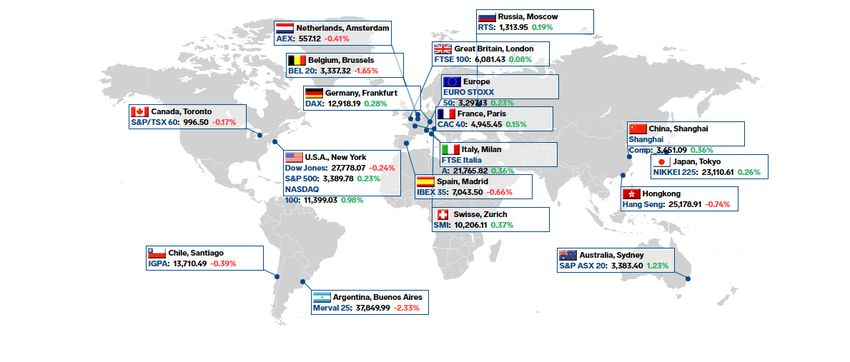

Neue Höchststände für S&P 500 und Nasdaq

Markt-Schnappschuss

--- Der S&P 500 stieg am Dienstag um 0,2% und setzte damit zum ersten Mal seit Februar neue

Schluss- und Intraday-Höchststände. Auch der Nasdaq Composite setzte mit einem Plus von

0,7% neue Höchststände, aber der Dow Jones Industrial Average (-0,2%) und Russell 2000

(-1,0%) schlossen im negativen Bereich ab. Die neuen Höchststände wurden kurz nach der Weltaustausch-Leistungs-Hitzekarte

Eröffnung erreicht, nachdem Walmart (WMT 134,71, -0,89, -0,7%) und Home Depot (HD 285,00,

-3,24, -1,1%) hohe Gewinne meldeten, die Baubeginne und Baugenehmigungen für Juli besser als

erwartet ausfielen und Megacap-Aktien wie Amazon (AMZN 3312,49, +130,08, +4,1%) ihre

Aufwärtsdynamik fortsetzten. Der S&P 500, einschließlich Massenvernichtungswaffen und HD,

fiel schnell in den negativen Bereich. Eine Erholung innerhalb eines Tages bescherte dem S&P

500 am Nachmittag jedoch ein neues inkrementelles Hoch, da sich die Anleger auf Mega-Cap-

Aktien aus den Sektoren Konsumgüter (+1,5%), Kommunikationsdienste (+1,1%) und

Informationstechnologie (+0,4%) konzentrierten, während die Anleger im Allgemeinen Small-

Caps und wertorientierte Aktien aus den Sektoren Energie (-1,7%), Finanzen (-0,7%), 1 Tag relative Leistung

Versorgungsunternehmen (-0,5%) und Industrie (-0,5%) vermieden. Interessanterweise war der

Dow (-0,2%) ein besseres Abbild des heutigen Geschehens, da die rückläufigen Emissionen die

steigenden an der NYSE und Nasdaq überstiegen. Unabhängig davon berichtete Politico, dass

die Republikaner im Senat die Einführung eines kleineren Konjunkturpakets anstreben, mit dem

300 USD/Woche bei erhöhter Arbeitslosigkeit, Geld für die USPS und mehr Geld für kleine

Unternehmen bereitgestellt werden sollen. Zusätzliche fiskalische Unterstützung würde den

Investoren ein gewisses Vertrauen in die großen Einzelhandelsunternehmen geben, die ihre

starken Leistungen aufrechterhalten. In anderen Unternehmensnachrichten wurde berichtet,

dass Oracle (ORCL 55.18, +1.19, +2.2%) sich der Liste der Unternehmen angeschlossen hat, die

versuchen, TikTok US zu übernehmen. Kohl`s (KSS 20.01, -3.44, -14.7%) sagte, es habe eine

weichere Verkaufssaison zurück in die Schule erlebt. Teva Pharma (TEVA 10.48, -1.11, -9,6%)

wird Berichten zufolge von der US-Regierung wegen angeblicher Schmiergelder, die gegen den

False Claims Act verstoßen, verklagt. Treasuries beendete die Sitzung etwas höher. Die Rendite

für 2 Jahre fiel um einen Basispunkt auf 0,14% und die Rendite für 10 Jahre um einen Basispunkt

auf 0,67%. Der US-Dollar-Index fiel um weitere 0,6% auf 92,30, was den Gold-Futures zugute

kam ($2013,2/ozt, +14,50, +0,7%). Die WTI-Rohfutures fielen um 0,2% oder 0,09 $ auf 42,80

$/bbl. --- Überprüfung der Wirtschaftsdaten: Überprüfung der Wirtschaftsdaten vom Dienstag:- Zusammenfassung der technischen

Die Gesamtzahl der Baubeginne stieg von 1,220 Millionen (von 1,186 Millionen) im Juni um Indikatoren

22,6% m/m im Juli auf eine saisonbereinigte Jahresrate von 1,496 Millionen Einheiten

(BlueSuisse.com-Konsens: 1,230 Millionen). Die Baugenehmigungen stiegen von nicht

revidierten 1,258 Millionen im Juni um 18,8% auf 1,495 Millionen (BlueSuisse.com-Konsens:

1,332 Millionen) - Mehrfache Baubeginne und -genehmigungen sorgten für positive

Überraschungen, doch der wichtigste Erfolg ist, dass auch die Baubeginne und -genehmigungen

für einzelne Einheiten (+8,2% m/m) und die Genehmigungen (+17,0% m/m) gut ausfielen, was

die starke Nachfrage nach Wohnungen widerspiegelt.--- Ausblick: - Mit Blick auf die Zukunft: -

Investoren erhalten am Mittwoch das FOMC-Protokoll der Sitzung vom 28. bis 29. Juli und den

wöchentlichen MBA-Hypothekenanwendungsindex.--- Wichtigste Markttreiber:- Neue

Höchststände für S&P 500 und Nasdaq inmitten der Stärke der Mega-Caps;--- Walmart (WMT)

und Home Depot (HD) lieferten Berichte über hohe Gewinne, aber die Aktien schlossen tiefer;---

Wohnungsbau- und Baugenehmigungsdaten für Juli waren besser als erwartet;---

Aktienmarktsektoren:- Stark: Diskretionäre Konsumgüter, Informationstechnologie,

Kommunikationsdienste, Basiskonsumgüter - Schwach: Energie, Finanzen, Industrie, VersorgerSie können auch lesen