STUDIE Tourismus in Zeiten von Corona Eine Bestandaufnahme der COVID-Hilfen und Risiken sowie Maßnahmen zur Resilienz - Bundesministerium für ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wien, im Juni 2021 STUDIE Tourismus in Zeiten von Corona Eine Bestandaufnahme der COVID-Hilfen und Risiken sowie Maßnahmen zur Resilienz Studie im Auftrag des Bundesministeriums für Landwirtschaft, Regionen und Tourismus www.ecoaustria.ac.at

Studie Tourismus in Zeiten von Corona: Eine Bestandaufnahme der COVID- Hilfen und Risiken sowie Maßnahmen zur Resilienz Monika Köppl-Turyna, Philipp Koch und Wolfgang Schwarzbauer Studentische Mitarbeit: Pia Molitor Studie im Auftrag des Bundesministeriums für Landwirtschaft, Regionen und Tourismus Juni 2021 Executive Summary Die COVID-19 Pandemie hat aufgrund nationaler und internationaler Eindämmungsbestrebungen auch erhebliche Auswirkungen auf die Wirtschaft im Allgemeinen und den Tourismus im Speziellen. Während die gesamte Wirtschaftsleistung 2020 um 6,3% zurückging, was bereits ein historischer Negativrekord ist, brach die Wertschöpfung im Tourismus um beinahe 36% ein. Auch mit dem Tourismus verbundene Branchen waren überdurchschnittlich stark betroffen. Durch die wirtschaftlichen Nebenwirkungen der Pandemiebekämpfung entstand allerorts die Notwendigkeit umfangreicher staatlicher Unterstützungsmaßnahmen, um Solvenz und Liquidität der Unternehmen zu sichern, sowie einen massiven Anstieg der Arbeitslosigkeit zu verhindern. So haben Regierungen verschiedene Maßnahmen getroffen, die sich unterschiedlich auf die Wirtschaft und die Budgets auswirken. Der Tourismus ist ein wichtiger Wirtschaftsfaktor der österreichischen Wirtschaft. Gemessen an den Nächtigungen pro Einwohner belegt Österreich im EU-Vergleich Rang vier nach Kroatien, Malta und Zypern und ist damit vor klassischen Tourismusdestinationen wie Spanien und Italien. Gemäß Tourismus- Satellitenkonto waren 2019 rund 254.000 Personen unselbständig bzw. selbständig im Tourismus und damit eng verbundenen Branchen beschäftigt. Der Anteil der direkten Wertschöpfung durch den Tourismus am BIP wird für das Jahr 2019 auf 5,5% geschätzt. Berücksichtigt man noch weitere Verflechtungen der Tourismus- Branchen in der Wirtschaft beträgt der BIP-Anteil rund 7,3%. Diese Bedeutung variiert regional durchaus beträchtlich. So beläuft sich etwa in Tirol der Wertschöpfungsanteil des Tourismus auf rund 25% des Tiroler Bruttoregionalprodukts, ebenso sind rund ein Viertel der Beschäftigten in Tirol im Tourismus angestellt. In den vergangenen Jahren erhöhte sich die Anzahl der Nächtigungen von 125 Mio. im Jahr 2010 auf rund 150 Mio. 2019. Dabei entfiel der größte Teil auf Tirol, gefolgt von Salzburg und Wien. 2019. Im Jahr 2020 brachen die Nächtigungen hingegen auf 98 Mio. ein, wobei der größte Rückgang sich prozentuell auf Wien und Niederösterreich konzentrierte. Aber auch in den übrigen Bundesländern waren starke Rückgänge zwischen 20 und 30% zu verzeichnen. Ausnahmen bildeten hierbei Kärnten und die Steiermark, wo der Rückgang geringer war. In Hinblick auf die durchschnittliche Aufenthaltsdauer war hingegen 2020 ein Wachstum von 3,5 auf 3,9 zu verzeichnen. Der geringste Anstieg ist jedoch abermals in Wien zu verzeichnen gewesen, wo die durchschnittliche Aufenthaltsdauer ohnehin schon vor der Krise im Bundeslandvergleich gering gewesen war. Differenziert man nach Winter- und Sommertourismus so zeigt sich einerseits, dass die Ankünfte in der Sommersaison jene der Wintersaison traditionellerweise überstiegen, wobei im europäischen Vergleich der Unterschied nicht so stark ausfällt wie in anderen Ländern. Andererseits ergibt eine Analyse der Reiseverkehrsbilanz, dass wiederum die Wintersaison für die österreichische Volkswirtschaft lukrativer ist. Hier belaufen sich die Einnahmen gemäß Reiseverkehrsbilanz im Sommertourismus im Durchschnitt der Jahre 2007 – 2019 auf rund 74% der Einnahmen im Wintertourismus. Im vergangenen Jahr kam es zu einem starken Einbruch in beiden Saisonen, wobei jener in der Wintersaison deutlich kräftiger ausfiel. Entsprechend

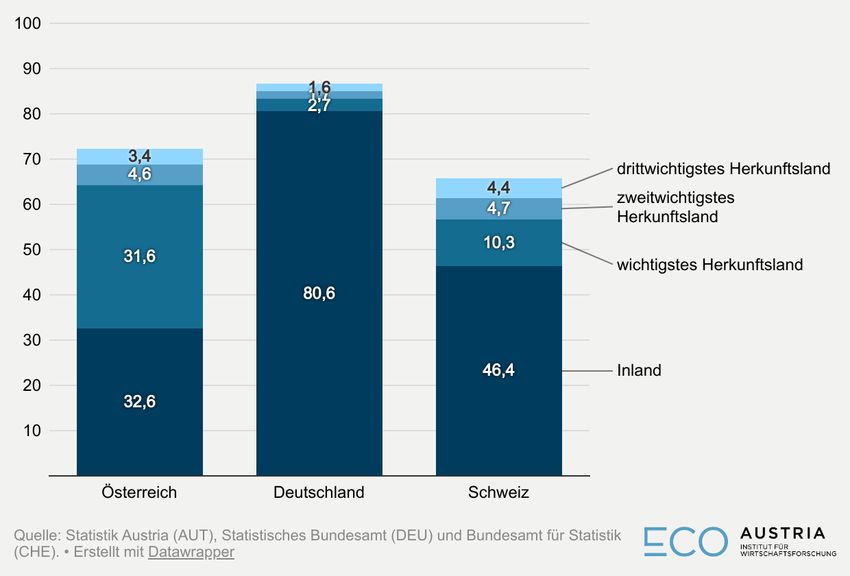

überstiegen auch die Einnahmen im Sommer jene der Wintersaison. Bei den Herkunftsländern der Gäste ist eine Konzentration auf den Inlandstourismus als auch auf Deutschland als bei weitem wichtigsten ausländischen Tourismusmarkt feststellbar. Des Weiteren ist der Europafokus des österreichischen Tourismus klar erkennbar. Anders ist dies etwa in der Schweiz der Fall, wo zwar eine stärkere inländische Nachfragekomponente erkennbar ist und Deutschland ebenso der bei weitem wichtigste Auslandsmarkt ist. Hingegen ist die Bedeutung von Deutschland in der Schweiz geringer und es folgen mit den USA und China zwei bedeutende außereuropäische Tourismusmärkte auf den Plätzen zwei und drei. Bei der Art des Tourismus in Österreich ist das Hauptmotiv im Sommer der Ferienurlaub, während der Städtetourismus eine geringere Anziehungskraft ausübt. Ähnliches gilt für die Wintersaison, hier überwiegt der Sportgedanke bei den Urlaubern, während Wellness und der Städtetourismus schwächere Motive sind in Österreich zu urlauben. Daneben ist auch der Kultur- und Eventtourismus von Bedeutung, etwa bei den Salzburger und Bregenzer Festspielen, aber auch im Allgemeinen bei Veranstaltungen. Von steigender Bedeutung ist ferner der Kongress- und Tagungstourismus, der vor allem auf die größeren Städte und hier vor allem Wien konzentriert ist. Um die negativen wirtschaftlichen Folgen der Pandemiebekämpfung abzufedern, beschloss die österreichische Bundesregierung eine Vielzahl an Maßnahmen, die für alle Branchen oder für speziell betroffenen Branchen gedacht waren. Zu den speziellen Maßnahmen zählten etwa der Schutzschirm für Veranstaltungen, eine Insolvenzabsicherung für Reiseveranstalter und die vorübergehende Senkung der Umsatzsteuer ebenso wie Kreditgarantien für Tourismusbetriebe. Die allgemeinen Maßnahmen, von denen auch der Tourismus insbesondere profitierte, waren die Corona-Kurzarbeit, der Umsatzersatz, die Fixkostenzuschüsse sowie der Härtefallfonds. Auch in anderen Ländern wie Deutschland, der Schweiz und Kroatien wurden ähnliche Instrumente verabschiedet, wenngleich auch in geringerem Umfang. So schätzen wir die Auszahlungen der Hilfen an Tourismusbetriebe in Österreich auf mindestens 1,97% des BIP, während es in Deutschland etwa 1,13% waren, in Kroatien 1,33% und in der Schweiz 0,36%. Eine weitere bedeutende Maßnahme war die teilweise Aussetzung der Insolvenzanmeldepflicht bei Überschuldung, motiviert durch die Befürchtung, dass eine Insolvenzwelle, die ohnehin angespannte wirtschaftliche Lage zusätzlich verschlechtern würde. Als Konsequenz dieser Entscheidung fielen die Insolvenzen in sämtlichen Branchen der österreichischen Wirtschaft im Jahresvergleich deutlich, anstatt zu steigen. Aufgrund der Aussetzung der Insolvenzanmeldepflicht ist daher zu vermuten, dass die Insolvenzen nur zeitlich verzögert auftreten dürften. Während in den vergangenen Jahren zwischen rund 1.340 und 1.530 Insolvenzen in tourismuscharakteristischen Branchen beobachtet werden konnten, sank die Insolvenzzahl im Jahr 2020 auf 804. Schätzungen ergeben, dass aufgrund der überproportionalen Betroffenheit dieser Branchen die Zahl der Insolvenzen eigentlich rund 2.870 hätte betragen sollen, was einen Insolvenzüberhang von 2.061 impliziert. Somit hätten 2020 die Insolvenzen in tourismuscharakteristischen Branchen eigentlich um 93% gegenüber 2019 steigen müssen. Dabei zeigt sich die größte Insolvenzbetroffenheit in der Gastronomie, dem Landverkehr und Dienstleistungen für Sport und Unterhaltung. Auf Ebene der Bundesländer zeigt sich der mit Abstand größte Insolvenzüberhang in Wien. Zudem sind sämtliche anderen Bundesländer davon betroffen, wenngleich aber in geringerem Ausmaß. Die Ergebnisse der Abschätzung des Insolvenzüberhangs werfen die Frage nach der Resilienz im österreichischen Tourismus auf. Diese wird anhand von zwei wesentlichen Determinanten, der Marktdiversifikation und der Eigenkapitalausstattung, analysiert. Die Analyse der Marktdiversifikation ergibt, dass der österreichische Tourismus zwar weniger stark vom Inlandstourismus abhängt als etwa Deutschland und die Schweiz. Im Gegensatz zum Schweizer Tourismus ist aber eine sehr klare Spezialisierung auf Tourismusmärkte in Europa erkennbar, während in der Schweiz eine stärkere außereuropäische und damit diversifiziertere Spezialisierung aufweist. Insgesamt betrachtet zeigt sich also, dass für den österreichischen Tourismus inländische Gäste weniger Bedeutung haben als in vergleichbaren Ländern, was die Abhängigkeit vom heimischen Konsum verringert und so positiv zur Diversifikation beiträgt. Andererseits ist der österreichische Tourismus überdurchschnittlich auf den europäischen Auslandsmarkt fokussiert, mit Deutschland als zentralen Markt. In Bezug auf den asiatischen Tourismusmarkt zeigt sich etwa ein geringerer Fokus, wie auch auf amerikanische Gäste. Dies wiederum verringert die Diversifikation und damit die Resilienz des Tourismus. In Hinblick auf die Saisonalität zeigt sich zwar – ähnlich den übrigen europäischen

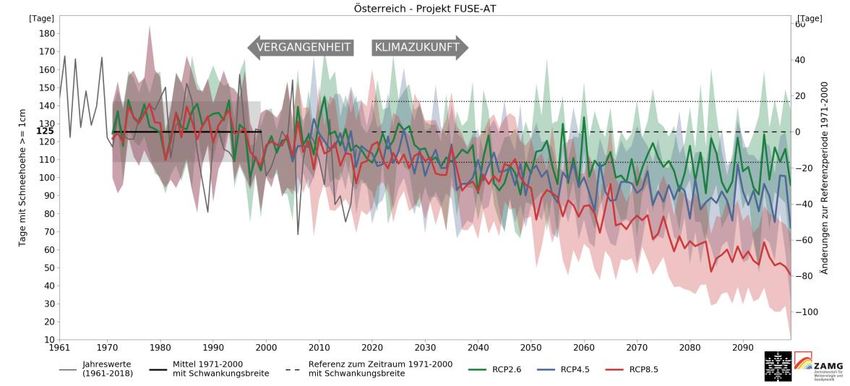

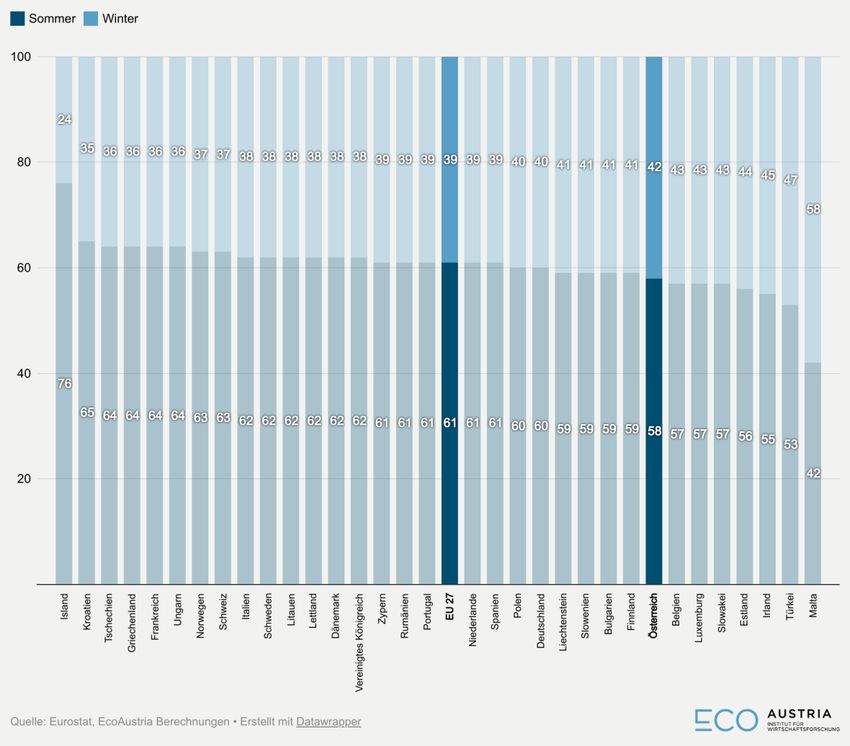

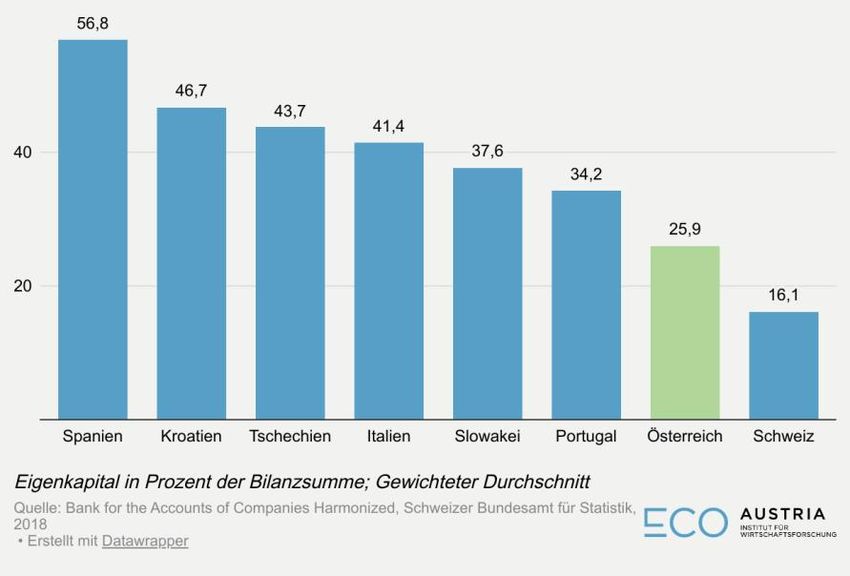

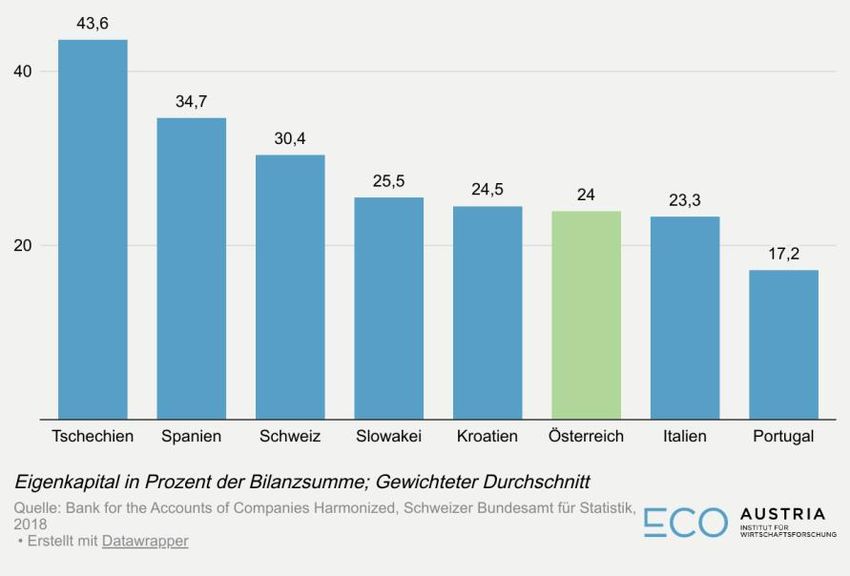

Ländern – eine hohe Bedeutung der Sommersaison, jedoch ist das Verhältnis von Winter zu Sommertourismus ausgewogener als in Österreichs Vergleichsländern. Jedoch bildet der Klimawandel und die damit einhergehende Erderwärmung ein nicht unbeträchtliches Risiko für den österreichischen Wintertourismus, weil die Schneesicherheit vor allem in tiefen Lagen sinken wird. Hinsichtlich der Eigenkapitalausstattung zeigt sich bei Unternehmen der Beherbergung und Gastronomie eine stark unterdurchschnittliche Eigenkapitalquote. Zum Teil ist dies branchenspezifisch, wie ein internationaler Vergleich mit relevanten Peer-Ländern zeigt. Während die österreichische Gastronomie etwa durchschnittlich mit Eigenkapital ausgestattet ist, ist das jedoch bei Beherbergungsbetrieben nicht der Fall. Hier zeigt sich, dass nur in der Schweiz die Ausstattung mit Eigenkapital niedriger ist. Währenddessen ist die Quote in Spanien mehr als doppelt so hoch als in Österreich, ebenso liegt die Quote in Kroatien, Italien und Tschechien deutlich über dem österreichischen Niveau. Grundsätzlich und speziell auch angesichts der COVID-19 Krise erscheint eine geringe Eigenkapitalausstattung in mehrfacher Hinsicht problematisch. Zum einen bremst ein hoher Fremdkapitalanteil die Investitionsbereitschaft von Unternehmen. Weiters wird Innovationsaktivität in der Regel durch Eigenkapitalfinanzierung begünstigt. Zudem zeigt die Schätzung in dieser Studie, dass geringes Eigenkapital mit einem höheren Insolvenzrisiko korreliert. Zusammengenommen führt eine höhere Investitionstätigkeit, gepaart mit höherer Innovationsaktivität, zu einem höheren Produktivitätswachstum und trägt somit letztendlich dazu bei, die Krise schneller zu überwinden. Aber auch für zukünftige Krisen bieten höhere Eigenkapitalquoten einen besseren Schutz, da sie im Allgemeinen die Resilienz einer Volkswirtschaft erhöhen. Daher empfiehlt es sich auch gerade jetzt, Maßnahmen zur Stärkung der Eigenkapitalbasis zu ergreifen. Vor dem Hintergrund der starken Betroffenheit und einer noch unklaren Zukunftsperspektive im Herbst und Winter dieses Jahres erscheint es sinnvoll für eine gewisse Zeit die Maßnahmen, die der Tourismus oder Teile davon benötigen, weiterzuführen. Hierzu zählt etwa die Fortsetzung des Verlustrücktrags. Eine Fokussierung auf den Städtetourismus sowie die Staffelung der Unterstützungsleistungen nach Umsatzentfall erscheinen zudem sehr wichtig, um die Treffsicherheut zu erhöhen. Des Weiteren erscheint es notwendig den nach wie vor bestehenden Facharbeitskräftemangel in Angriff zu nehmen. Hierzu empfiehlt sich eine Beschleunigung der Ausbildung, die Behebung von damit einhergehenden administrativen Verzögerungen ebenso wie die Forcierung von qualifizierter Zuwanderung. Dem zusätzlich im Tourismus bestehenden Hilfskräftemangel könnte durch eine Intensivierung der Vermittlung von Arbeitslosen begegnet werden. Auch sollten liqiditätsstützende Maßnahmen fortgesetzt werden. Mittelfristig muss die Eigenkapitalausstattung der Tourismusbetriebe verbessert werden, etwa durch das Instrument der fiktiven Eigenkapitalverzinsung oder Double-Equity Instrumente. Auch muss die Diversifizierung der Auslandsmärkte vorangetrieben werden, vor allem in den wachstumsstarken Regionen wie Asien. Zusätzlich sollten Aktiv- und Genusstourismus forciert sowie die Attraktivierung Österreichs für „Digital Nomads“ vorangetrieben werden, da dies die Auslastung über das Gesamtjahr verbessert und die Abhängigkeit vom durch den Klimawandel gefährdeten Wintertourismus reduziert. Letztendlich muss die Digitalisierung und damit einhergehende Applikationen besser genutzt werden, auch, um Tourismusströme besser zu lenken und Tendenzen zu Overtourisms in manchen Destinationen zu bremsen. Dies macht es jedoch notwendig Daten und relevante Informationen über die Tourismusgemeinde und das Bundesland hinweg zu teilen und professionell auszuwerten.

Inhalt 1. Hintergrund und Motivation ........................................................................................................... 1 2. Die volkswirtschaftliche Bedeutung des Tourismus in Österreich und seine wesentlichen Charakteristika ................................................................................................................................ 2 2.1. Bedeutung des Tourismus für die österreichische Volkswirtschaft ................................................. 2 2.2. Tourismus in Österreich und den Bundesländern .......................................................................... 5 2.3. Art des Tourismus in Österreich ................................................................................................... 10 3. COVID-19 Unterstützungsmaßnahmen in Bezug auf den Tourismus – Österreich im internationalen Vergleich ............................................................................................................... 11 3.1. Ausgangslage ............................................................................................................................... 11 3.2. Unterstützungsmaßnahmen ......................................................................................................... 13 3.2.1. Österreich ........................................................................................................................... 13 3.2.2. Deutschland ........................................................................................................................ 19 3.2.3. Schweiz .............................................................................................................................. 21 3.2.4. Kroatien .............................................................................................................................. 23 4. Insolvenzbetroffenheit und potenzieller Insolvenzüberhang im Tourismus ............................ 26 4.1. Daten & Methodik ........................................................................................................................ 28 4.2. Ergebnisse ................................................................................................................................... 29 5. Resilienz im österreichischen Tourismus ................................................................................... 36 5.1. Diversifikation............................................................................................................................... 36 5.1.1. Diversifikation nach Herkunftsländern ................................................................................ 38 5.1.2. Diversifikation nach Saisonen ............................................................................................. 40 5.2. Eigenkapitalausstattung in der Beherbergung und Gastronomie ................................................. 43 5.2.1. Nationaler Vergleich............................................................................................................ 44 5.2.2. Internationaler Vergleich ..................................................................................................... 48 5.2.3. Determinanten der Eigenkapitalquoten ............................................................................... 51 5.3. Eigenkapitalausstattung in weiteren tourismusrelevanten Branchen ........................................... 59 6. Handlungsempfehlungen ............................................................................................................. 62 6.1. Unmittelbare Maßnahmen ........................................................................................................... 62 6.2. Mittel- bis langfristige Maßnahmen .............................................................................................. 63 6.2.1. Eigenkapitalausstattungssituation verbessern .................................................................... 63 6.2.2. Diversifizierung vorantreiben .............................................................................................. 64 6.2.3. Chancen der Digitalisierung smart nutzen .......................................................................... 65 7. Literaturverzeichnis ...................................................................................................................... 67 8. Anhang ........................................................................................................................................... 69

TOURISMUS: BESTANDAUFNAHME UND MAßNAHMEN ZUR STÄRKUNG DER RESILIENZ 1 Abbildungen und Tabellen Abbildung 1: Anzahl der Nächtigungen pro Einwohner 2019 (ohne private Unterkünfte) ............................. 2 Abbildung 2: Wertschöpfung durch Tourismus als Prozent des BIP (inkl. Dienst- und Geschäftsreisen) ..... 4 Abbildung 3: Nächtigungen in Österreich (Mio.) ........................................................................................... 5 Abbildung 4: Nächtigungen in Österreich nach Monaten (Mio.) ................................................................... 6 Abbildung 5: Veränderung der Nächtigungen zwischen Durchschnitt 2010-2019 und 2020 (in %) .............. 7 Abbildung 6: Ankünfte (100 Tsd.) nach Saison und Bundesland .................................................................. 8 Abbildung 7: Ankünfte (100 Tsd.) nach Saison im Zeitvergleich ................................................................... 9 Abbildung 8: Zeitlicher Verlauf der täglichen Neuinfektionen pro Million Einwohner (gleitender 7- Tagesdurchschnitt) .......................................................................................................................... 12 Abbildung 9: Tägliche Neuinfektionen pro Millionen Einwohner - Stand 06.06.21 (gleitender 7- Tagesdurchschnitt) .......................................................................................................................... 13 Abbildung 10: Entwicklung der Kurzarbeit - Kumulierte Zahlungen (ab 2020) aller genehmigten Projekte ............................................................................................................. 16 Abbildung 11: Insolvenzen 2015 bis 2020 und potenzielle Insolvenzen im Jahr 2020 in tourismuscharakteristischen Branchen ........................................................................................... 31 Abbildung 12: Bedeutung inländischer und ausländischer Gäste sowie die Konzentration auf Herkunftsländer im Tourismus in Österreich, Deutschland und der Schweiz, Ankünfte in Prozent der Ankünfte insgesamt (Durchschnitt 2010 – 2019) ..................................................... 39 Abbildung 13: Bedeutung der Sommer- und Wintersaison im europäischen Vergleich, Verteilung der Ankünfte im Durchschnitt 2019 - 2021 ..................................................................... 41 Abbildung 14: Einnahmen aus dem Touirsmus laut Reiseverkehrsbilanz, 2007 - 2020 ............................. 42 Abbildung 15: Projektion der Schneedeckendauer in Österreich bis 2100 ................................................. 43 Abbildung 16: Durchschnittliche Eigenkapitalausstattung österreichischer Unternehmen im Branchenvergleich .......................................................................................................................... 44 Abbildung 17: Durchschnittliche Eigenkapitalausstattung in der Gastronomie und Beherbergung im Zeitvergleich ....................................................................................................... 45 Abbildung 18: Durchschnittliche Eigenkapitalausstattung nach Umsatz des Unternehmens ..................... 46 Abbildung 19: Verteilung der Eigenkapitalausstattung in der Beherbergung und Gastronomie ................ 47 Abbildung 20: Verteilung der Eigenkapitalausstattung in der Gastronomie international........................... 48 Abbildung 21: Durchschnittliche Eigenkapitalausstattuung Unternehmen der Beherbergung und Gastronomie im Ländervergleich ............................................................................................. 48 Abbildung 22: Eigenkapitalquoten in der Beherbergung ............................................................................ 49 Abbildung 23: Eigenkapitalquoten in der Gastronomie............................................................................... 49 Abbildung 24: Anteil notleidender Kredite an allen Krediten: Beherbergung und Gastronomie .................. 50 Abbildung 25: Beherbergungsbetriebe pro 1,000 Einwohner ..................................................................... 51 Abbildung 26: Gastronomie-Betriebe pro 1,000 Einwohner ....................................................................... 52 Abbildung 27: Durchschnittsgröße der Beherbergungsbetriebe ................................................................. 53 Abbildung 28:: Durchschnittsgröße der Gastronomiebetriebe .................................................................... 54 Abbildung 29: Umsatz pro Beherbergungsbeetrieb .................................................................................... 55

Abbildung 30: Umsatz pro Gastronomiebetrieb .......................................................................................... 56 Abbildung 31: Korrelation zwischen Eigenkapitalquoten in der Beherbergung und durchschnittlichen Größe der Betriebe ............................................................................................ 57 Abbildung 32: Korrelation zwischen Eigenkapitalquoten in Beherbergungsbetrieben und durchschnittlichen Umsätzen der Betriebe ...................................................................................... 58 Abbildung 33: Korrelation zwischen Eigenkapitalquoten in der Beherbergung und Dichte der Betriebe pro 1,000 Einwohner ......................................................................................................... 58 Abbildung 34: Korrelation zwischen Eigenkapitalquoten in der Gastronomie und durchschnittlichen Größe der Betriebe ............................................................................................ 59 Abbildung 35: Nächtigungen in Bundesländerm nach Monaten (Mio.) ....................................................... 69 Abbildung 36: Scatterplot der Insolvenzquote 2019 und der potenziellen Insolvenzquote 2020 auf Basis des Modells ................................................................................... 71 Tabelle 1: Ankünfte nach Herkunftsländern, Durchschnitt der Jahre 2010 bis 2019 ..................................... 9 Tabelle 2: Höhe der Tourismus-Maßnahmen im Vergleich: Österreich, Deutschland, der Schweiz und Kroatien ............................................................................................................... 18 Tabelle 3: Überblick über die Maßnahmen in Österreich, Deutschland, der Schweiz und Kroatien............ 25 Tabelle 4: Veränderung der realen Bruttowertschöpfung nach Branchengruppe, 2020 - 2022 ................... 27 Tabelle 5: Ergebnisse des Poisson-Regressionsmodells zur Abschätzung des Insolvenzüberhangs ........ 30 Tabelle 6: Insolvenzen für tourismuscharakteristische Branchen im Jahr 2019, hypothetische Insolvenzen im Jahr 2020 und Insolvenzüberhang .................................................. 33 Tabelle 7: Insolvenzen in tourismuscharakteristischen Branchen nach Bundesland .................................. 34 Tabelle 8: Herkunft ausländischer Gäste nach Kontinenten in Österreich, Deutschland und der Schweiz (Durchscnitt 2010 - 2019) .................................................................................... 40 Tabelle 9: Eigenkapitalquoten in den weiteren tourismusrelevanten Branchen .......................................... 60 Tabelle 10: Branchenspezifische Regressionsergebnisse .......................................................................... 70

TOURISMUS: BESTANDAUFNAHME UND MAßNAHMEN ZUR STÄRKUNG DER RESILIENZ 1 1. Hintergrund und Motivation Die COVID-19 Pandemie hat aufgrund nationaler und internationaler Eindämmungsbestrebungen auch erhebliche Auswirkungen auf die globale Wirtschaft. Durch Lockdowns, gesetzliche Schließungen sowie einen Einbruch der Nachfrage brach das österreichische Bruttoinlandsprodukt dramatisch um -6,3% ein. Auf Branchenebene zeigte sich eine starke Heterogenität bei der Entwicklung der Wertschöpfung. Während sich die Wertschöpfung bei Finanz- und Versicherungsdienstleistungen um 5,6% erhöhte, brach jene in der Beherbergung und Gastronomie um knapp 36% ein. Ebenso starke, wenngleich auch weniger dramatische Einbrüche zeigten sich auch in mit dem Tourismus verbundenen Branchen wie etwa der Verkehrswirtschaft (-13,8%). Durch die wirtschaftlichen Nebenwirkungen der Pandemiebekämpfung entstand allerorts die Notwendigkeit umfangreicher staatlicher Unterstützungsmaßnahmen, um Solvenz und Liquidität der Unternehmen zu sichern, sowie einen massiven Anstieg der Arbeitslosigkeit zu verhindern. So haben Regierungen verschiedene Maßnahmen getroffen, die sich unterschiedlich auf die Wirtschaft und die Budgets auswirken. Ein Bereich der Volkswirtschaft, der besonders stark von der Corona-Krise betroffen ist, ist der Tourismus, mit dem 2019 ein direkter Wertschöpfungsbeitrag zum BIP in Höhe von 5,91% verbunden war. Die starke Betroffenheit dieser Branchen hat mehrere Gründe. Zunächst kam es in Folge der internationalen und nationalen Reisebeschränkungen zum Einbruch der Gästezahlen im Sommer 2020 ebenso wie in der Wintersaison 2020/21. Zwar konnte der Gästeeinbruch zum Teil mit Gästen aus dem Inland (in der Sommersaison) kompensiert werden, jedoch nur in einigen Segmenten. Zu guter Letzt ist es auch in näherer Zukunft unklar, ob, wann und in welchem Ausmaß der internationale Tourismus wieder anziehen wird, vor allem bei Gästen aus Übersee, aber auch aus Europa. Vor diesem Hintergrund verfolgt die vorliegende Studie mehrere Ziele: Zunächst soll die Bedeutung des Tourismus für die österreichische Volkswirtschaft sowie Charakteristika des österreichischen Tourismus dargestellt werden (Kapitel 2). In einem weiteren Schritt werden die für den österreichischen Tourismus relevanten COVID-19 Hilfsmaßnahmen dargestellt und mit jenen Deutschlands, Kroatiens und der Schweiz verglichen (Kapitel 3). Vor dem Hintergrund des massiven Einbruchs sowie der Aussetzung der Insolvenzanmeldepflicht soll die erwartbare Insolvenzentwicklung im Tourismus analysiert werden, wenn die Insolvenzanmeldepflicht wieder in vollem Ausmaß vorgeschrieben ist (Kapitel 4). Des Weiteren wird die Resilienz des österreichischen Tourismus in Hinblick auf die Diversifikation und Eigenkapitalausstattung analysiert und einem internationalen Vergleich unterzogen (Kapitel 5). Letztendlich werden im letzten Schritt Handlungsempfehlungen entwickelt, wie kurzfristig, aber auch mittel- bis langfristig die Wachstumsperspektiven für den Tourismus verbessert werden können (Kapitel 6). .

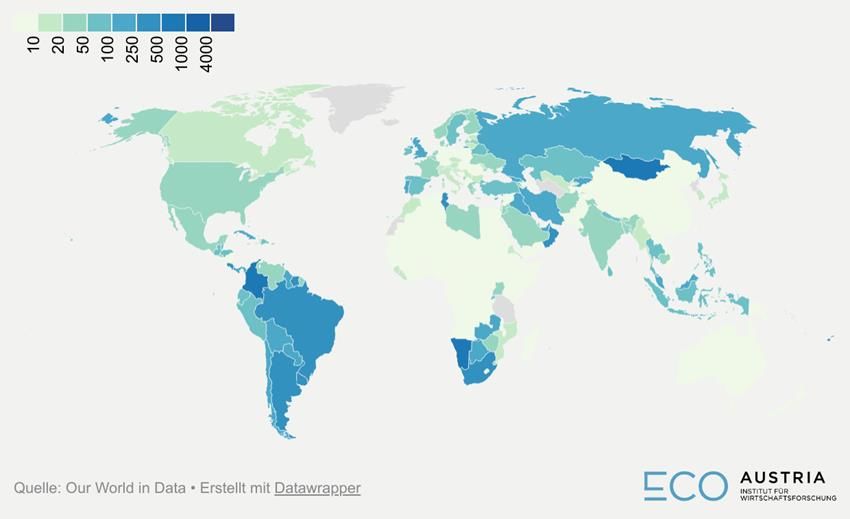

2 TOURISMUS: BESTANDAUFNAHME UND MAßNAHMEN ZUR STÄRKUNG DER RESILIENZ 2. Die volkswirtschaftliche Bedeutung des Tourismus in Österreich und seine wesentlichen Charakteristika 2.1. Bedeutung des Tourismus für die österreichische Volkswirtschaft Wie bereits dargestellt, hat die Covid-19 Pandemie einen besonders starken Einfluss auf den Tourismus weltweit. Grenzschließungen sowie Restriktionen der Beherbergung und Gastronomie beeinträchtigen oder verhindern ihn sogar ganz. Der Tourismussektor nimmt einen wesentlichen Teil der Wertschöpfung der österreichischen Volkswirtschaft ein, was sich 2020 unter anderem auch in einem im europäischen Vergleich besonders schwachen Wirtschaftswachstum zeigte. Während 2019 die Einnahmen durch internationale Gäste 20.493 Mio. Euro betrugen, fiel dieser Betrag auf 12.273 Mio. Euro im Jahr 20201. Im Vergleich zu anderen europäischen Ländern ist die Bedeutung des Tourismussektors überdurchschnittlich groß. Ein Maß, welches die Tourismusintensität eines Landes widerspiegelt, ist die Anzahl der absoluten Nächtigungen im Heimatland pro Einwohner. Abbildung 1 zeigt dieses Maß aller EU-Länder inklusive des EU-Durchschnitts sowie der Schweiz. Österreich belegt hier eine der Spitzenpositionen, nach Kroatien, Malta und Zypern und vor anderen klassischen Tourismusländern wie Italien und Spanien. Mit 14,4 liegt diese Proportion weit über dem EU- Durchschnitt von 6,4. Abbildung 1: Anzahl der Nächtigungen pro Einwohner 2019 (ohne private Unterkünfte) 1 Wert für 2020 provisorisch, 2019 revidiert. Quelle: OeNB, https://www.oenb.at/isaweb/report.do?lang=DE&report=9.4.1.

TOURISMUS: BESTANDAUFNAHME UND MAßNAHMEN ZUR STÄRKUNG DER RESILIENZ 3 Berechnungen von Eurostat, bei welchen Daten aus 2016 verwendet wurden, zeigen, dass der Anteil der Beschäftigten im gesamten Tourismusgewerbe an den Beschäftigten im gesamten nichtfinanziellen Sektor in Österreich 12,7% beträgt. Auch dieser Anteil liegt weit über dem EU- Durchschnitt (hier: EU-28) von 9,4% und über dem von Ländern wie Spanien und Italien und lediglich unter Griechenland, Zypern, Malta und Irland. Daten zu Erwerbstätigen in Vollzeitäquivalenten in Tourismusindustrien werden für Österreich ebenfalls von Statistik Austria im Tourismus-Satellitenkonto erhoben. Diese Berechnungen identifizierten im Jahr 2019 254.100 selbstständige und unselbstständige Beschäftigte in charakteristischen Tourismusindustrien. Diese Industrien werden nach der „International Standard Industrial Classification“ (ISIC) eingeteilt. Gemessen an den Erwerbstätigen in der Gesamtwirtschaft Österreichs beläuft sich der Anteil auf 5,3%. Davon ist der weitaus größte Anteil im Beherbergungs- und Gaststättenwesen beschäftigt. Die weiteren Beschäftigten lassen sich in die Sektoren „Verkehr, Reisebüros und Reiseveranstalter“ und „Kultur, Unterhaltung und Sport“ einordnen. Ein Anteil von circa 85% dieser Erwerbstätigen führt eine unselbstständige Erwerbstätigkeit aus. Das Tourismus-Satellitenkonto liefert außerdem detailliertere Informationen über den Beitrag des Tourismussektors zur österreichischen Wertschöpfung. Abbildung 2 stellt den Anteil der Wertschöpfung durch den Tourismus am BIP im zeitlichen Verlauf dar. Die direkte Wertschöpfung berücksichtigt dabei lediglich die direkte Beziehung zwischen Touristen und Produzenten, und die indirekte Wertschöpfung auch indirekte Lieferverflechtungen. Es ist grundsätzlich zu erkennen, dass die Bedeutung des Tourismus über die letzten zehn Jahre auf einem konstant hohen Niveau geblieben ist. Der Anteil der direkten Wertschöpfung 2 durch den Tourismus am BIP wird für das Jahr 2019 auf 5,5% geschätzt. 2 In der öffentlichen Debatte wird oftmals ein Wertschöpfungsanteil von bis zu 15 Prozent genannt. Diese Betrachtung subsummiert die gesamte Freizeitwirtschaft unter den Tourismus. In dieser Studie beziehen wir uns auf die von der Statistik Austria gebräuchlichen Definition gemäß Tourismus-Satellitenkonto.

4 TOURISMUS: BESTANDAUFNAHME UND MAßNAHMEN ZUR STÄRKUNG DER RESILIENZ Abbildung 2: Wertschöpfung durch Tourismus als Prozent des BIP (inkl. Dienst- und Geschäftsreisen) Die Ausgaben der Touristen lassen sich laut geschätzten Zahlen für das Jahr 2019 zu 55% auf ausländische BesucherInnen und zu 45% auf inländische Reisende zurückführen. Von den Ausgaben inländischer BesucherInnen wird ein Anteil von 87% von inländischen Urlaubsreisenden und ein Anteil von 13% von inländischen Geschäftsreisenden getätigt. Die Tourismus-Satellitenkonten werden teilweise auch regional erstellt. So zeigt sich für Tirol eine überdurchschnittliche Bedeutung der Tourismus im Jahr 2014 betrug der Anteil der auf Tourismus basierenden Wertschöpfung hier circa 25% des BIP (direkte und indirekte Wertschöpfung), zusammen mit dem Freizeitkonsum der Einwohner Tirols am Wohnort sogar 33%. In Tirol sind 55.000 Beschäftigte im Tourismussektor zugeordnet, was nahezu ein Viertel aller Beschäftigten ausmacht. Die gleiche Statistik für Oberösterreich weist einen Anteil der direkten Wertschöpfungseffekte durch den Tourismus am BIP von 4,0% und 4,4% zusätzlich der indirekten Effekte für das Jahr 2016 auf. Rechnet man hier den Freizeitkonsum der Oberösterreicher am Wohnort hinzu, steigt der Anteil auf 10,4%. Dass die heimische Nachfrage hier einen besonders hohen Stellenwert hat, wird auch dadurch unterstrichen, dass die Ausgaben der touristischen Nachfrage hier zu 72% auf inländische Besucherinnen und Besucher und lediglich zu 28% auf ausländische Besucherinnen und Besucher entfallen.

TOURISMUS: BESTANDAUFNAHME UND MAßNAHMEN ZUR STÄRKUNG DER RESILIENZ 5 2.2. Tourismus in Österreich und den Bundesländern Weiterführend wird der Tourismus in Österreich und den Bundesländern detaillierter analysiert. Einen Überblick des Tourismus in einem Land liefert die Anzahl der absolut getätigten Nächtigungen in einem Jahr. Abbildung 3 stellt diese im zeitlichen Verlauf für Österreich dar. In den Jahren 2010 bis 2019 ist ein Aufwärtstrend erkennbar, 2019 lag die Anzahl der getätigten Nächtigungen bei 153 Millionen. Wenig überraschend ist im Jahr 2020 ein starker Einbruch von 36% zum Vorjahr mit nur 98 Millionen Nächtigungen erkennbar. Abbildung 3: Nächtigungen in Österreich (Mio.) Eine Aufteilung nach Bundesländern zeigt, dass Tirol mit einem Anteil von ca. 33% im Jahr 2019 nach Anzahl der Nächtigungen das tourismusstärkste Bundesland war. Ein Anteil von 20% fällt 2019 auf Salzburg, 12% auf Wien. Unter 10% machen der Reihenfolge nach Kärnten, die Steiermark, Vorarlberg, Oberösterreich und Niederösterreich aus. Auf das Burgenland entfällt lediglich ein Anteil von 2%. Ein genaueres Bild des Tourismus und über dessen Einbruch im Jahr 2020 liefert die Analyse der Nächtigungen nach Monaten. Österreich ist sowohl durch Sommer- als auch durch Wintertourismus geprägt. Abbildung 4 stellt die Anzahl der Nächtigungen nach Monaten dar. Dabei wurde der Durchschnitt über die Jahre 2010 bis 2019 gebildet und neben das Jahr 2020 gestellt. Hierbei lässt sich erkennen, dass im Durchschnitt die meisten Nächtigungen im August, sowie in den umliegenden Sommermonaten getätigt werden. Aber auch die Wintermonate, besonders Jänner und Februar, stechen bei der Anzahl an Nächtigungen deutlich hervor. Im Jahr 2020 ist der Tourismus im März, April und Mai fast völlig eingebrochen, geprägt durch den ersten, weitgreifenden Lockdown. Im Sommer, besonders in den Monaten Juli, August und September liegt die Anzahl der Nächtigungen im Jahr 2020 wiederum sehr nah am Durchschnittswert der vorhergehenden zehn Jahre. Spätestens ab November sowie im Dezember ist der Tourismus

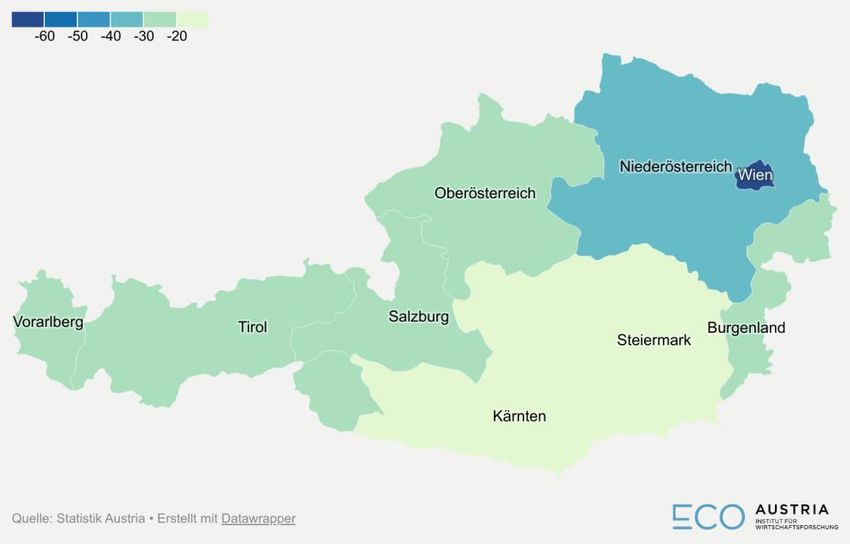

6 TOURISMUS: BESTANDAUFNAHME UND MAßNAHMEN ZUR STÄRKUNG DER RESILIENZ allerdings erneut eingebrochen, auch in diese Zeitspanne fällt ein Lockdown, der am 17. November 2020 in Kraft trat und die Tourismusindustrie komplett einschränkte. Abbildung 4: Nächtigungen in Österreich nach Monaten (Mio.) Eine Aufteilung nach Bundesländern weist grundsätzlich ein sehr ähnliches Bild auf (vgl. Abbildung 35 im Anhang). Die durchschnittliche Anzahl an Nächtigungen über die Monate zeigen im Burgenland, in Niederösterreich, in Oberösterreich und in Kärnten eine wesentliche Prägung des Sommertourismus. Besonders in Tirol und in Vorarlberg, aber auch in Salzburg und in der Steiermark sind wiederum die Nächtigungen im Winter höher als im Sommer. In Wien ist der Verlauf der Nächtigungen über die Monate deutlich konstanter, die Tendenz liegt aber auch hier bei einer höheren Anzahl an Übernachtungen in den Sommermonaten. Auffällig ist, dass die Anzahl der Nächtigungen in Wien ab März 2020 das ganze Jahr über deutlich unter dem Durchschnitt der vorherigen zehn Jahre liegt. Jedes andere Bundesland erreicht in den Sommermonaten 2020 nahezu den Durchschnittswert, in der Steiermark (weniger ausgeprägt auch im Burgenland, in Kärnten und in Vorarlberg) liegt die Anzahl der Nächtigungen im Sommer 2020 sogar über dem Durchschnitt der Jahre 2010 bis 2019. Dies lässt sich voraussichtlich auf die durch die Pandemie ausgelöste erhöhte Nachfrage nach Ferientourismus, besonders im Vergleich zum Städtetourismus, zurückführen. Die heterogene Betroffenheit der Bundesländer im Jahr 2020 verdeutlicht Abbildung 5. Hier wird die Veränderung der Nächtigungen im Jahr 2020 dem Jahresdurchschnitt der Jahre 2010-2019 nach Bundesländern gegenübergestellt. Wien ist hier mit einem Einbruch von 67% über das Jahr 2020 hinweg deutlich am stärksten betroffen. Darauf folgt Niederösterreich mit einer Veränderung von - 34%. In Oberösterreich, Tirol, Vorarlberg und dem Burgenland ist die Anzahl der Übernachtungen zwischen 23 und 28% zurückgegangen. Letztlich ist der Einbruch der

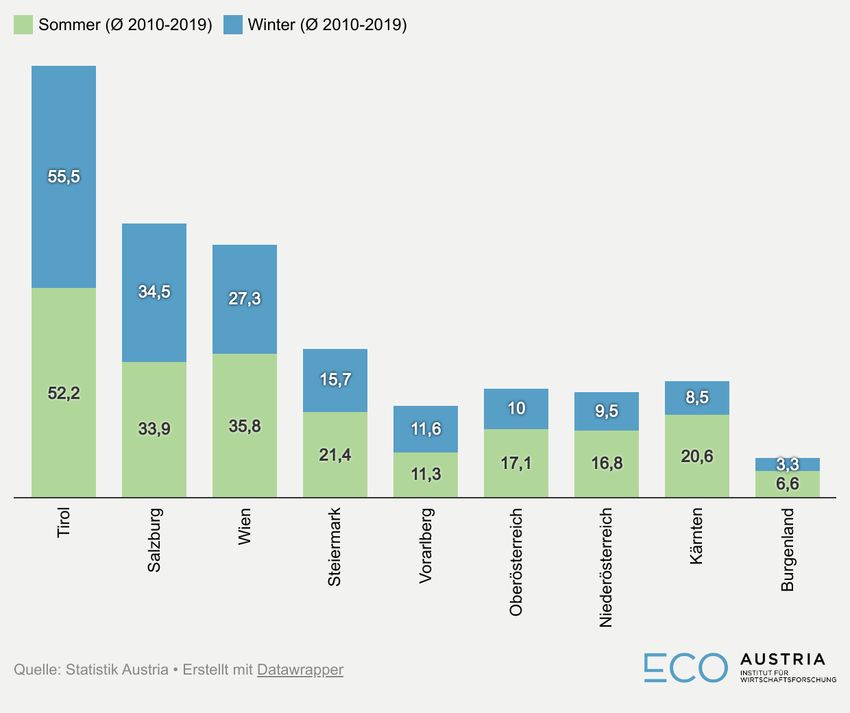

TOURISMUS: BESTANDAUFNAHME UND MAßNAHMEN ZUR STÄRKUNG DER RESILIENZ 7 Nächtigungen in den Bundesländern Steiermark und Kärnten, mit 16 und 12%, vergleichsweise moderat. Abbildung 5: Veränderung der Nächtigungen zwischen Durchschnitt 2010-2019 und 2020 (in %) Die Nächtigungen hängen einerseits von der Anzahl der Ankünfte und andererseits von der durchschnittlichen Aufenthaltsdauer ab. Die Aufenthaltsdauer der Besucherinnen und Besucher lag im Durchschnitt der Jahre 2010 bis 2019 in Österreich bei 3,5 Nächten. Mit 3,9 lag diese im Jahr 2020 über diesem Durchschnitt. Ein Wachstum lässt sich hier in jedem Bundesland Österreichs verzeichnen. Mit einem Anstieg von 2,2 auf 2,3 fällt dieses in Wien recht gering aus. Wien ist grundsätzlich das Bundesland mit der kürzesten durchschnittlichen Aufenthaltsdauer. Am höchsten ist diese in Kärnten und Tirol, hier ist die Dauer von 4,4 auf 4,7 bzw. 4,3 auf 4,6 gestiegen (Vergleich Jahresdurchschnitt 2010-2019 und 2020). Es lässt sich also festhalten, dass die Pandemie zwar die Anzahl der Nächtigungen in allen Bundesländern deutlich reduziert hat, aber die durchschnittliche Aufenthaltsdauer ist hingegen gestiegen. Ein weiterer Indikator ist die Anzahl der Ankünfte, die im Folgenden nach Winter- und Sommersaison differenziert analysiert wird. Insgesamt fielen im Durchschnitt über die Jahre 2010 bis 2019 in Österreich 55% auf den Sommertourismus und 45% auf den Wintertourismus. Hierbei werden die Monate November bis April als Winter und Mai bis Oktober als Sommer definiert. Damit ist der Tourismus über die beiden Saisons relativ ausgeglichen, gerade im Vergleich zu klassischen Sommertourismus-Ländern ist dies ein Vorteil des Tourismussektors in Österreich.

8 TOURISMUS: BESTANDAUFNAHME UND MAßNAHMEN ZUR STÄRKUNG DER RESILIENZ Bei der Aufteilung nach Bundesländern, welche in Abbildung 6 dargestellt ist, lässt sich beobachten, dass die gleichmäßige Aufteilung zwischen Winter und Sommer auch für die Bundesländer mit der höchsten Anzahl an Ankünften im Durchschnitt der Jahre 2010 bis 2019 zutrifft. In Tirol hier 5,6 Mio. Ankünfte im Winter und 5,2 Mio. Ankünfte im Sommer zu verzeichnen. In Salzburg liegen diese Zahlen bei 3,5 Mio. im Winter bzw. 3,4 Mio. im Sommer. In Wien ist die Zahl der Ankünfte mit 3,6 Mio. im Sommer höher als die 2,7 Mio. Ankünfte im Winter. Oberösterreich, Niederösterreich und Kärnten weisen hingegen eine stärkere Heterogenität und eine höhere Bedeutung des Sommertourismus auf. Abbildung 6: Ankünfte (100 Tsd.) nach Saison und Bundesland Bei den Ankünften lässt sich im zeitlichen Verlauf (siehe Abbildung 7) ein Aufwärtstrend feststellen. Während die Anzahl der Ankünfte im Jahr 2019 im Vergleich zum Jahr 2010 im Winter 33% höher lag als im Jahr 2010, beträgt dieser Zuwachs für die Sommermonate 42%. Grundsätzlich hat der Sommertourismus in Österreich in den letzten zehn Jahren also noch kräftiger als der Wintertourismus zugelegt.

TOURISMUS: BESTANDAUFNAHME UND MAßNAHMEN ZUR STÄRKUNG DER RESILIENZ 9 Abbildung 7: Ankünfte (100 Tsd.) nach Saison im Zeitvergleich Unterteilt man die Ankünfte nach Herkunftsländern, dann lässt sich erkennen, dass im Durchschnitt der Jahre 2010 bis 2019 mit 33% der größte Anteil aus dem Inland stammt. Ein ähnlich großer Anteil von 32% kommt aus Deutschland, 5% aus den Niederlanden und 3% aus der Schweiz und Liechtenstein. Insgesamt kommen 91% der TouristInnen aus Europa, 6% aus Asien und 2% aus Nord- und Südamerika. Tabelle 1 zeigt die wichtigsten Herkunftsländer auch für Deutschland und die Schweiz. Neben dem Inland, welches in Deutschland den weitaus größten Teil der TouristInnen einnimmt, sind die Herkunftsländer mit den größten Anteilen die Niederlande, die Schweiz und die Vereinigten Staaten von Amerika. In der Schweiz sind diese Länder Deutschland, die Vereinigten Staaten von Amerika und China. Tabelle 1: Ankünfte nach Herkunftsländern, Durchschnitt der Jahre 2010 bis 2019

10 TOURISMUS: BESTANDAUFNAHME UND MAßNAHMEN ZUR STÄRKUNG DER RESILIENZ 2.3. Art des Tourismus in Österreich Nicht nur das Volumen des Tourismus, sondern auch die Struktur spielt eine wesentliche Rolle, besonders im Hinblick auf die Betroffenheit durch die Covid-19 Pandemie. Eine Gästebefragung im Auftrag von Österreich Werbung in den Jahren 2018 und 2019 beschäftigte sich unter anderem mit den Urlaubsarten und Entscheidungsgründen von UrlauberInnen in Österreich. Bezüglich der Urlaubsarten gaben im Sommer 43% der Befragten an, einen Erholungsurlaub zu machen, 43% einen Wander- / Bergsteig-Urlaub, 33% einen Natururlaub und 22% eine Besichtigungsreise/Sightseeing (Mehrfachnennungen waren hierbei möglich). Der Ferientourismus hat hier also eine enorme Bedeutung. Im Winter wiederum gaben 61% der Leute an, einen Wintersporturlaub zu machen (11% einen Winterurlaub im Schnee ohne Wintersport), 25% einen Erholungsurlaub und 14% einen Städte-Urlaub. Dieses Bild deckt sich auch mit den Entscheidungsgründen der Urlauber, wo die bedeutendsten im Sommer Berge, Landschaft/Natur, Angebot an Wanderwegen und See/Fluss sind. Im Winter wiederum sind dies die Attraktivität des Skigebietes, das Wintersportangebot, Hotel/Unterkunft, die Schneesicherheit und ebenfalls die Berge. Die Befragung zeigt, dass der Wintersporturlaub ein bedeutender Treiber Österreichs Tourismus ist. Auch der Eventtourismus nimmt in Österreich einen wesentlichen Teil der Tourismuswertschöpfung ein. Neben großen Veranstaltungen wie den Salzburger Festspielen, welche 2019 eine Besucheranzahl von 270.000 und Einnahmen von 31,2 Mio. Euro erzielten, den Bregenzer Festspielen oder dem Wiener Opernball, gibt es zahlreiche weitere Veranstaltungen, die durch ihre Attraktivität auch den Tourismus steigern. Das IHS schätzte für das Jahr 2015, das TouristInnen, die Veranstaltungen während ihres Aufenthaltes besuchten, Konsumausgaben im Wert von 2,12 Milliarden Euro aufwiesen. Die mit den gesamten Veranstaltungsausgaben verbundene Bruttowertschöpfung schätzen sie für das Jahr 2015 auf 2,9% des BIP, eine Anzahl von 140.000 Arbeitsplätzen sei von Veranstaltungen in Österreich abhängig, was in diesem Jahr einen Anteil von 3,4% der Erwerbstätigen ausmachte (Schnabl et al., 2017). Laut Meeting Industry Report Austria 20193 machten im Jahr 2019 Kongresse, Firmentagungen und Seminare einen Anteil von 2,2% an den touristischen Nächtigungen aus. Insgesamt 25.178 Veranstaltungen, davon 5.620 Kongresse, 13.334 Firmentagungen und 6.224 Seminare, fanden 2019 statt. 8.805 dieser Veranstaltungen sind in Wien, 3.607 in Salzburg und 3.097 in Niederösterreich zu verorten. Verglichen mit der Gesamtteilnehmeranzahl entfallen allerdings 43,2% hiervon auf Wien. Die Anzahl der Veranstaltungen ist in den letzten Jahren zunehmend und gewinnt damit, wenn auch insgesamt verhältnismäßig gering, innerhalb der Tourismusindustrie Österreichs an Bedeutung. 3 Meeting Industry Report Austria 2019, https://www.acb.at/Cms_Data/Contents/ACBCMSDB/Folders/MiraPressReportEntries/~contents/5DM2SMJUAZ3NQM7 4/mira-2019_klein_final.pdf.

TOURISMUS: BESTANDAUFNAHME UND MAßNAHMEN ZUR STÄRKUNG DER RESILIENZ 11 3. COVID-19 Unterstützungsmaßnahmen in Bezug auf den Tourismus – Österreich im internationalen Vergleich 3.1. Ausgangslage Die aktuelle Entwicklung deutet eine weitgehende Entspannung der Lage an, auch im Tourismussektor. Die Aufhebung vieler Beschränkungen erweitern den Spielraum touristischer Betriebe, allerdings ist dies häufig noch mit Auflagen verbunden. Es bleibt außerdem offen, in welchem Ausmaß und Zeitraum die Aufhebung der Beschränkungen auch zu einer Belebung der Nachfrage in der Tourismusbranche führen wird. In Österreich sinkt die Anzahl Neuinfizierter deutlich, die österreichweite Inzidenz liegt aktuell bei 10,5 und die täglichen Neuinfektionen bei 130 (Stand: 22.06.21). Mit Stand 24.06.21 haben bereits circa 58% der impfbaren Bevölkerung (alle Personen über 12 Jahren) zumindest ihre Erstimpfung erhalten und circa 34% ihren vollständigen Impfschutz. Diese positive Entwicklung lässt auch weitreichende Öffnungen zu. Seit dem 19.05.21 ist die Gastronomie in Österreich wieder geöffnet, unter Beschränkungen der Gruppengröße und der - 3-G-Regel („Geimpft – Getestet – Genesen“) sowie einer vorverlegten Sperrstunde. Auch Beherbergung und Gastronomie dürfen öffnen, hier gilt ebenfalls die 3-G-Regel beim Betreten und Einchecken. Handel und Museen dürfen auch ohne 3-G in Anspruch genommen werden. Veranstaltungen sind ebenfalls zugelassen, momentan mit einer Beschränkung von 1500 Personen (innen) und 3000 Personen (außen) Personen. Zum 10.06. wurden die Beschränkungen weiter gelockert, weitere Schritte folgen am 01.07. Die Regeln sind vergleichbar mit denen anderer europäischer Länder, wobei besonders hervorzuheben ist, dass Österreich geimpften Personen bereits ab dem 22. Tag nach der Erstimpfung weitere Rechte zuweist (diese gelten als „geimpft“), während der Status „geimpft“ in vielen anderen Ländern erst nach der vollständigen Immunisierung vergeben wird. Dass sich die Lage in vielen Ländern entspannt, zeigt auch ein Vergleich der Entwicklung der Neuinfektionen seit März 2021 für ausgewählte Länder inklusive des EU-Durchschnitts, in Abbildung 8.

12 TOURISMUS: BESTANDAUFNAHME UND MAßNAHMEN ZUR STÄRKUNG DER RESILIENZ Abbildung 8: Zeitlicher Verlauf der täglichen Neuinfektionen pro Million Einwohner (gleitender 7-Tagesdurchschnitt) Nachdem das Frühjahr 2021 durch hohe Inzidenzen geprägt war, sinken die Neuinfektionen, auch im EU-Durchschnitt, deutlich. Daher heben auch weitere Länder viele Beschränkungen auf. So ist es auch in Deutschland in den letzten Wochen zu weitreichenden Öffnungen gekommen. Deutschland führte eine bundesweite „Notbremse“ ein, an die sich jene Region halten muss, welche über drei Tage eine Inzidenz von mehr als 100 aufweist. In dem Falle greifen nächtliche Ausgangsbeschränkungen, der Handel darf nur auf Click & Collect zurückgreifen, Schulen schließen ab einer Inzidenz von 165. Restaurants und Beherbergung sind in diesem Falle ebenfalls geschlossen. Da die Inzidenz derweil stark gesunken ist, sind derzeit (je nach Region und Bundesland) Außen- und Innengastronomie (letzteres ab einer Inzidenz unter 50), sowie Beherbergung weitestgehend geöffnet (dies ist in der Verantwortung des jeweiligen Bundeslandes). Beispielsweise sind in Bayern, ein für den Tourismus bedeutendes Bundesland, touristische Nächtigungen gestattet. Ähnlich ist es auch in der Schweiz sowie in Kroatien. Beherbergung und Gastronomie sowie Freizeit- und Kultureinrichtungen wurden hier ebenfalls unter verschiedenen Hygieneauflagen und häufig begrenzter Kapazität geöffnet. Auf internationaler Ebene erweist sich die Lage bislang noch als heterogen. Abbildung 9 zeigt einen Überblick der Neuinfektionen pro Mio. Einwohner am 28.06.21. Besonders Südamerika ist immer noch von einer höheren Zahl an Neuinfektionen betroffen, während China und Ozeanien kaum Neuinfektionen aufweisen.

TOURISMUS: BESTANDAUFNAHME UND MAßNAHMEN ZUR STÄRKUNG DER RESILIENZ 13 Abbildung 9: Tägliche Neuinfektionen pro Millionen Einwohner - Stand 06.06.21 (gleitender 7- Tagesdurchschnitt) 3.2. Unterstützungsmaßnahmen Als Antwort auf die enorme wirtschaftliche Betroffenheit vieler Personen und Unternehmen, wurde seit Beginn der Pandemie eine Vielzahl an staatlichen Maßnahmen eines extremen Ausmaßes vorgenommen. Einige davon betreffen direkt oder indirekt (branchenunabhängige Maßnahmen) den Tourismussektor. Im Folgenden werden solche Maßnahmen vorgestellt, einleitend mit den Maßnahmen der österreichischen Regierung, anschließend folgt die Darstellung der getroffenen Maßnahmen in Deutschland, der Schweiz und Kroatien. 3.2.1. Österreich Die größten Maßnahmen, welche speziell auf den Tourismussektor ausgerichtet verabschiedet wurden, sind ein Schutzschirm für Veranstaltungen, eine Insolvenzabsicherung und die vorübergehende Senkung der Umsatzsteuer. Sowohl der Schutzschirm für Veranstaltungen als auch die Insolvenzabsicherung werden über die Österreichische Hotel- und Tourismusbank (ÖHT) abgewickelt. Der Schutzschirm stellt eine Unterstützung der Veranstaltungsbranche dar, indem ein nicht rückzahlbarer Zuschuss den finanziellen Nachteil einer COVID-19 bedingten Absage bzw. einer wesentlichen Einschränkung der Veranstaltung ausgleichen soll. Die Unternehmen dürfen dabei nicht bereits vor Ende 2019 in finanziellen Schwierigkeiten gewesen sein. Förderbar sind Kosten für Aufwendungen Dritter,

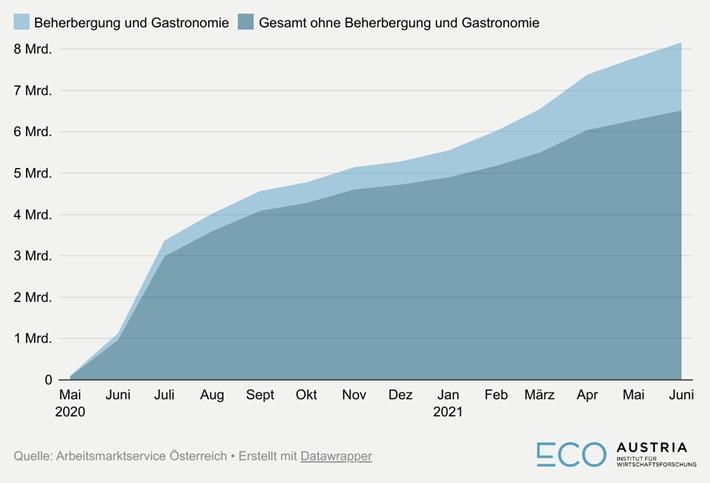

14 TOURISMUS: BESTANDAUFNAHME UND MAßNAHMEN ZUR STÄRKUNG DER RESILIENZ welche nicht mehr stornierbar sind, sowie Personalkosten, die mit der entsprechenden Veranstaltung zusammenhängen. Der Schutzschirm hat ein Gesamtvolumen von 300 Mio. Euro, wobei der maximale Zuschuss im Einzelfall bei 2 Mio. Euro bzw. 90% der Kosten liegt. Anträge sind aktuell noch bis Ende 2021 für Veranstaltungen im Zeitraum März 2021 – Dezember 2022 möglich. Die Insolvenzabsicherung richtet sich an die Reisebranche, spezieller an Veranstalter von Pauschalreisen und Vermittler verbundener Reiseleistungen zum Schutz übernommener Kundengelder. Diese soll vor allen Dingen die mangelnden sonstigen Möglichkeiten von Versicherungen ausgleichen, welche größtenteils nicht bereit sind, ein solches Risiko einzugehen. Reiseveranstalter dürfen Pauschalreisen nur dann vermitteln, wenn ein Schutz der Kundengelder gewährleistet ist. Die Haftungssumme beträgt bei diesem Instrument mindestens 13.000 und maximal 20 Mio. Euro. Ein weiteres unterstützendes Instrument ist die Senkung der Umsatzsteuer, die bis zum 31.12.2021 gilt. Diese gilt für die besonders betroffenen Bereiche Gastronomie, Beherbergung und Kultur sowie den Publikationsbereich. Darunter fallen unter anderem Erlöse aus dem Verkauf von Speisen, Getränken und Nächtigungen sowie Eintrittskarten für Kulturveranstaltungen. Auch weitere steuerliche Maßnahmen wie Steuerstundungen und Ratenzahlungen wurden getroffen. Eine Maßnahme zur Unterstützung der Gastronomie war die im April 2021 ergriffene Gastgärtenoffensive. Diese mit 10 Mio. Euro ausgestattete Unterstützung wurde mit über 2000 Förderungsansuchen bereits ausgeschöpft. Hier konnten KMUs der Tourismus- und Freizeitwirtschaft Zuschüsse ab Kosten in Höhe von 5.000 Euro (Zuschuss von 20% der Kosten) beantragen, welche für Kosten der Schaffung zusätzlicher und Attraktivierung bestehender Verabreichungsplätze im Freien verwendet werden. Neben diesen branchenspezifischen Maßnahmen gibt es zahlreiche weitere, branchenunabhängige Maßnahmen, die auch Unternehmen des Tourismussektors wahrnehmen konnten und können. Hierzu gehören auch Haftungsübernahmen für Überbrückungsfinanzierungen. Diese besichert Überbrückungsfinanzierungen, welche von den Hausbanken begeben werden, mit Haftungsquoten von 80%, 90% oder 100%. Auch hier wickelt die ÖHT entsprechende Anträge der Tourismus- und Freizeitbranche ab. Mit Stichtag 11.06.2021 belaufen sich die eingegangenen Kreditgarantien laut Informationen der COFAG auf knapp 4,9 Mrd. Euro. Davon wurden etwa 1,27 Milliarden an Garantien an Tourismusbetriebe über die ÖHT vergeben. Weiters bietet der Härtefallfonds ein Auffangnetz für EPU, Kleinstunternehmen mit weniger als 10 MitarbeiterInnen, neue Selbstständige und freie DienstnehmerInnen, freie Berufe und erwerbstätige GesellschafterInnen. Von besonderer Bedeutung ist dieser für PrivatzimmervermieterInnen und land- und forstwirtschaftliche Betriebe, welche Urlaub auf dem Bauernhof anbieten. Hier werden bis zu 80% der entgangenen Einkünfte und ein

Sie können auch lesen