Tax Guide Moderate Steuern für juristische und private Personen - Wirtschaftsförderung Kanton Schaffhausen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Tax Guide Moderate Steuern für juristische und private Personen

2 TAX GUIDE Impressum © Wirtschaftsförderung Kanton Schaffhausen 12. Auflage, 2016 (Erstauflage 2004) Gedruckt in Schaffhausen Der «Tax Guide» ist auch in englischer Sprache erhältlich. Er befindet sich als PDF-Datei auf der Webseite www.economy.sh/publikationen

VORWORT 3 Willkommen in Schaffhausen Liebe Leserinnen, liebe Leser Ich heisse Sie herzlich willkommen im Kanton Schaffhausen – einer dynamischen Wirtschaftsregion im Herzen Europas. Zahlreiche international tätige, innovative Unternehmen haben sich für diesen anziehenden Standort entschieden. Schaffhausen bietet eine unvergleichbare Lebensqualität, ist verkehrstechnisch ausgezeichnet erschlossen und weist international eine der tiefsten Steuerbelastungen für juristische Personen auf. Der Kanton Schaffhausen ist besonders bestrebt, dieses sehr attraktive Steuerumfeld zu erhalten und zu optimieren. Unser erklärtes Ziel ist es, Ihnen und Ihrem Unternehmen nachhaltig und langfristig konkurrenzfähige Standortvorteile für die internationale Geschäftstätigkeit und die zukünftige Unternehmensentwicklung zu bieten. Die Schaffhauser Regierung hat im Zuge der Umsetzung der Unternehmenssteuerreform III ergänzende Schritte zur Steigerung der Attraktivität auf kantonaler Ebene festgelegt: Beabsichtigt ist als Hauptmassnahme eine Reduktion der Gesamtsteuerbelastung für alle juristischen Personen auf insgesamt 12 - 12.5 Prozent. Die Ausgabe 2016 des Tax Guide gibt Ihnen einen umfassenden Überblick zum Thema Steuern in der Schweiz, mit Fokus auf den Kanton Schaffhausen. Ausgewiesene Experten in internationalen Steuerfragen beleuchten die geplanten steuerlichen Massnahmen zur Stärkung der Wettbewerbsfähigkeit des Unternehmensstandortes Schweiz und vertiefen grenzüberschreitende Unternehmensstrukturen. Der Steuerrechner unter www.steuern.sh.ch ermöglicht es Ihnen, Ihre individuelle Steuerkalkulation für Ihr Unternehmen und sich persönlich in wenigen Schritten online vorzunehmen. Die Wirtschaftsförderung und die Steuerverwaltung des Kantons Schaffhausen freuen sich auf Ihre Kontaktaufnahme. Gerne beantworten wir Ihnen Ihre Fragen zum Steuer- und Unternehmensstandort Schaffhausen. Finanzdepartement Kanton Schaffhausen Rosmarie Widmer Gysel Regierungsrätin

4 TAX GUIDE

INHALT 5

Inhalt

1 Einführung 8

2 Grundzüge des Schweizer Steuersystems 9

2.1 Die Steuerbelastung im internationalen Vergleich 9

2.2 Doppelbesteuerungsabkommen 10

2.2.1 Das DBA-Netz der Schweiz 10

2.2.2 Jüngste Entwicklungen 11

2.2.3 Methoden zur Vermeidung einer Doppelbesteuerung 11

2.3 Massnahmen zur Stärkung der steuerlichen

Wettbewerbsfähigkeit (Unternehmenssteuerreform III) 12

2.3.1 Wichtige Konzernfunktionen in der Schweiz 12

2.3.2 Jüngste Entwicklungen 12

2.3.3 Kerninhalte der USR III 12

2.3.4 Ausblick 13

3 Besteuerung der Unternehmen

im Kanton Schaffhausen 14

3.1 Bedeutung der Rechtsform einer Unternehmung

im Steuerrecht 14

3.2 Grundlagen zur Ermittlung des steuerbaren Gewinnes 14

3.2.1 Bewertung Wareninventar (Warendrittel) 15

3.2.2 Delkredererückstellung 15

3.2.3 Abschreibungen 15

3.2.4 Ersatzbeschaffungen 15

3.2.5 Rückstellungen für Grossreparaturen 16

3.2.6 Garantierückstellung 16

3.2.7 Rückstellung für Forschung und Entwicklung 16

3.2.8 Steuerneutrale Umstrukturierungen 16

3.2.9 Arbeitgeberbeitragsreserven 16

3.2.10 Verlustvortrag 16

3.3 Ordentliche Betriebsgesellschaft 16

3.3.1 Grundlagen zur Besteuerung der ordentlichen Betriebsgesellschaft 16

3.3.2 Steuerbeispiel ordentliche Betriebsgesellschaft 17

3.3.3 Beteiligungsabzug 17

3.4 Minimalsteuer und Mindeststeuer 18

3.4.1 Minimalsteuer 18

3.4.2 Mindeststeuer 18

4 Spezielle Steuerregime 19

4.1 Holdinggesellschaft 19

4.1.1 Qualitative Voraussetzungen 19

4.1.2 Beteiligungen 19

4.1.3 Rahmen der Geschäftstätigkeit in der Schweiz 19

4.1.4 Steuerbeispiel Holdinggesellschaft 20

4.2 Domizilgesellschaft 21

4.2.1 Voraussetzungen zur Besteuerung als Domizilgesellschaft 21

4.2.2 Ermittlung der Steuerfaktoren 21

4.2.3 Steuerbeispiel Domizilgesellschaft 22

4.3 Gemischte Gesellschaft 23

4.3.1 Voraussetzungen zur Besteuerung als gemischte Gesellschaft 23

4.3.2 Funktionsweise einer gemischten Gesellschaft 23

4.3.3 Ermittlung der Steuerfaktoren 24

4.3.4 Steuerbeispiel gemischte Gesellschaft 24

5 Besteuerung der natürlichen

Personen im Kanton Schaffhausen 26

5.1 Grundlagen zur Besteuerung der natürlichen Personen 26

5.2 Einkommenssteuer 26

5.2.1 Vom Bruttoeinkommen zum steuerbaren Einkommen 26

5.2.2 Berechnung der Einkommenssteuern 276 INHALT

Inhalt

5.3 Vermögenssteuer 28

5.3.1 Vom Bruttovermögen zum steuerbaren Vermögen 28

5.3.2 Berechnung der Vermögenssteuer 28

5.4 Teilsatzbesteuerung bzw. Teilbesteuerungsverfahren

von Dividenden aus massgeblichen Beteiligungen 29

5.5 Kapitalauszahlung aus Vorsorgegeldern 30

5.6 Zusatz-Spesenreglement für leitendes

Personal (Pauschalspesen) 30

6 Quellensteuer, Expatriates und Grenzgänger 31

6.1 Merkmale und Erfassungsbereich der Quellensteuer 31

6.2 Ausländische natürliche Personen mit Wohnsitz /

Aufenthalt in der Schweiz 31

6.2.1 Qualifikation für Expatriate-Status 31

6.2.2 Abzugsfähige Kosten für Expatriates 32

6.3 Natürliche und juristische Personen ohne Wohnsitz /

Aufenthalt in der Schweiz 32

6.4 Tarife und Tarifarten 33

6.5 Grenzgänger 33

6.6 Ausländische Organe juristischer Personen 33

7 Spezialsteuern 34

7.1 Verrechnungssteuer 34

7.2 Grundstückgewinnsteuer 34

7.2.1 Merkmale der Grundstückgewinnsteuern 34

7.2.2 Steuermass 34

8 Verkehrssteuern, Besitz- und

Gebrauchssteuern 35

8.1 Mehrwertsteuer 35

8.2 Ausland-Ausland-Geschäfte 36

8.3 Besondere Wirtschaftsverkehrssteuern 36

8.4 Eidgenössische Stempelabgaben 36

8.5 Erbschafts- und Schenkungssteuern 37

8.6 Handänderungssteuer 38

8.7 Besitzsteuern und Gebrauchssteuern 38

8.7.1 Motorfahrzeugsteuer 38

8.7.2 Weitere Besitzsteuern 39

8.7.3 Gebrauchssteuern 39

9 Verhältnis zu den Steuerbehörden 40

9.1 Einstellung der Steuerbehörden gegenüber

den Steuerpflichtigen 40

9.2 Steuererleichterungen 40

10 Die Schweiz – ein steuereffizienter

Standort für die Verwertung von

Immaterialgüterrechten (IP) 41

10.1 Einleitung 41

10.2 Grundlagen des Schweizer Immaterialgüterrechts 41

10.3 Steuerrechtliche Definition von IP 42

10.4 Internationale Steuerplanung mit IP 42

10.4.1 Grundlagen 42

10.4.2 Für die IP-Planung zu berücksichtigende Aspekte 43

10.5 Steueroptimierte Verwertung von IP im Konzern –

weitere Überlegungen 447

10.6 Steueroptimierte IP-Verwertung durch Implementierung

einer schweizerischen IP-Gesellschaft 44

10.6.1 Erwerb (Migration) von IP durch die Gesellschaft in der Schweiz 44

10.6.2 Steuereffiziente Besteuerungsmodelle 46

10.7 Unternehmenssteuerreform III 47

10.8 Zusammenfassung und Ausblick 48

11 Cross-Border-Strukturen

Deutschland-Schweiz 49

11.1 Einführende Bemerkungen 49

11.2 Klassisches Betriebsstättenmodell (Fall 1) 49

11.2.1 Besteuerungsrecht in der Schweiz 49

11.2.2 Abkommensrechtliche Aktivitätsklausel 49

11.2.3 Anwendung des AStG 50

11.2.4 Gefahr: Verlagerung von Funktionen / Geschäftschancentheorie 50

11.2.5 Nachteil: Mögliche Schweizer AHV-Pflicht 50

11.3 Alternativstrukturen ohne Schweizer AHV-Pflicht 51

11.3.1 Beteiligung an einer Schweizer Kapitalgesellschaft (Fall 2) 51

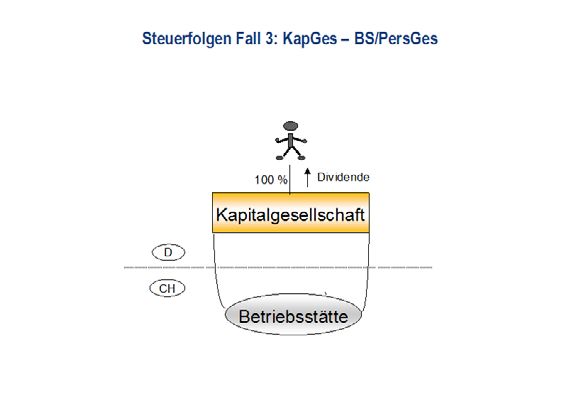

11.3.2 Schweizer Betriebsstätte einer deutschen Kapitalgesellschaft (Fall 3) 52

11.3.3 Zwischenschaltung einer deutschen Kapitalgesellschaft

mit Schweizer Tochter-Kapitalgesellschaft (Fall 4) 52

11.3.4 Zwischenergebnis 52

11.4 Optimierte Cross-Border-Strukturen 52

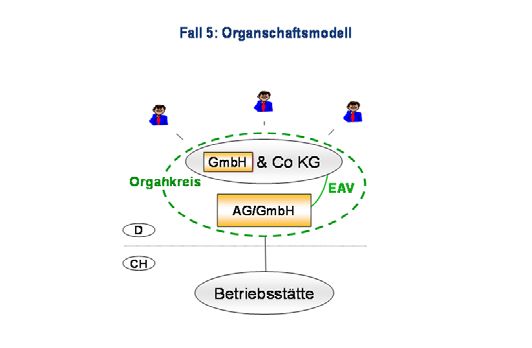

11.4.1 Organschaftsmodell (Fall 5) 53

11.4.2 AG & atypisch stille Beteiligung (Fall 6) 54

11.5 Schlussfolgerung 54

11.6 Gestaltungsmöglichkeiten für natürliche Personen 54

11.6.1 Aufgabe des Wohnsitzes in Deutschland 55

11.6.2 Beteiligung an Kapitalgesellschaften 56

11.6.3 Zusammenfassung 58

12 Steuerfusstabelle Kanton Schaffhausen 59

13 Ihr Kontakt bei der Wirtschaftsförderung 60

14 Wichtige Verwaltungsadressen 60

15 Dienstleistungspartner 618 EINFÜHRUNG

1 Einführung

Die Schweiz gilt als attraktiver Steuerstandort. Sie besteht aus 26 Kantonen mit weitgehend

unabhängiger Steuergesetzgebung; der Kanton Schaffhausen ist einer davon. Da zahlreiche

WEF-Ranking Steuerpflichtige aus Ländern mit massiv höherer Steuerbelastung ihren Wohnsitz oder den

Sitz ihrer Unternehmen in die Schweiz verlegen, entsteht leicht der Eindruck einer willkürli-

2014 – 2015 chen Gesetzesanwendung, um wohlhabende Steuerzahler anzulocken. Das Problem der

sogenannten Steuerflucht liegt aber nicht in der Steuerpolitik, wie sie in der Schweiz ange-

1 SCHWEIZ wendet wird, sondern in den fiskalischen Rahmenbedingungen der betreffenden Länder. Es

2 Singapur gibt gute Gründe – auch nicht fiskalischer Natur – Investitionen in der Schweiz zu tätigen oder

3 USA von der Schweiz aus wirtschaftlich tätig zu werden, beispielsweise:

4 Deutschland –– Zentrale geografische Lage –– Ausgezeichnetes Bildungsniveau

5 Niederlande –– Geringe Distanzen und gute –– Kundenfreundlicher Finanzplatz

6 Japan Verkehrsverbindungen –– Liberales Arbeitsrecht

7 Hongkong SAR –– Vorbildliche Infrastruktur –– Unkomplizierte Strukturen und Behörden

8 Finnland –– Erstklassiges Kommunikationswesen –– Hohe Lebensqualität

9 Schweden –– Politische und monetäre Stabilität –– Internationale Ausrichtung

10 Vereinigtes Königreich

11 Norwegen Der aktuelle WEF Competitiveness Report belegt, dass es diese Faktoren sind, die im

12 Dänemark globalen Standortwettbewerb von internationalen Konzernen positiv beurteilt werden.

13 Kanada Die Schweiz liegt zum wiederholten Mal weltweit auf dem 1. Platz.

14 Katar

15 Taiwan Gemäss einer Studie von Ernst & Young gelang es der Schweiz sogar in den Krisenjahren von

16 Neuseeland 2007 bis 2012 als einem der wenigen Ländern, ein positives Wirtschaftswachstum auszuwei-

17 Vereinigte Arab. Emirate sen. Die Staatsverschuldung liegt mit rund 40 Prozent weit unter der durchschnittlichen

18 Malaysia Verschuldungsrate in der Eurozone von über 90 Prozent. Schliesslich führt die Schweiz auch

19 Belgien die Statistik zur Arbeitslosenrate aller OECD Länder mit dem tiefsten Wert. Dies zeigt, dass

20 Luxemburg die Schweiz hervorragende gesamtwirtschaftliche Voraussetzungen bietet und insbesondere

als innovativer Unternehmens- und Investitionsstandort gilt.

Quelle: The Global Competitiveness Report

2015-2016, World Economic Forum Als nördlichster Schweizer Kanton und Haupteingangstor zu Deutschland, dem grössten Markt

Europas, widerspiegelt der Kanton Schaffhausen die oben genannten Vorzüge des Wohn-

und Wirtschaftsstandortes Schweiz in vorzüglicher Weise. Schaffhausen entspricht in Bevölkerung

und Fläche relativ genau einem Prozent der Schweiz. Die Kleinheit innerhalb d

er an sich schon

überschaubaren schweizerischen Verhältnisse ist im Kanton Schaffhausen noch zusätzlich

akzentuiert. Schnelle Entscheide in Politik und Verwaltung in Kombination mit dem grössten

Flughafen der Schweiz in unmittelbarer Nähe und einer ausgezeichneten Lebensqualität machen

den Kanton Schaffhausen für viele internationale Unternehmen und deutsche Mittelständler, aber

auch für Privatpersonen, zum attraktiven Standort.

Der Kanton Schaffhausen verfügt im nationalen und internationalen Umfeld über diverse

steuerliche Besonderheiten. Zusammenfassend handelt es sich dabei um folgende Elemente:

–– Tiefe Unternehmensgewinnsteuern

–– Teilsatzverfahren auf Einkommen massgeblicher Beteiligungen

–– Kompetitive Einkommenssteuern

–– Keine Erbschafts- und Schenkungssteuer für direkte Nachkommen und Ehegatten

Veränderung des BIP 2007 - 2012* Staatsschulden, brutto** Arbeitslosenquote 2012***

Schweiz 3.9 Schweiz 39.5 Schweiz 3.4

USA 3.2 Polen 64.1 Österreich 4.4

Deutschland 2.8 Niederlande 82.5 Japan 4.5

Österreich 1.8 Österreich 83.1 Niederlande 5.2

Frankreich 0.3 Deutschland 87.6 Deutschland 5.6

Japan 0.2 Spanien 93.8 Grossbritannien 8.1

Niederlande -1.5 Frankreich 105.1 USA 8.2

Grossbritannien -1.9 Grossbritannien 105.3 Polen 10.0

Irland -4.5 USA 109.8 Frankreich 10.5

Spanien -5.1 Irland 123.2 Italien 10.7

Italien -5.6 Portugal 125.6 Irland 14.9

Portugal -6.1 Italien 127.0 Portugal 15.6

Griechenland -18.3 Griechenland 181.3 Griechenland 24.2

EU27 -1.5 Japan 214.3 Spanien 25.0

Alle Angaben in Prozent. * zu konstanten Preisen ** im Verhältnis zum BIP, brutto *** Zahlen für 2012 sind Prognosen

Wirtschaftswachstum, Staatsverschuldung

und Arbeitslosenquote im europäischen Vergleich

Quelle: Ernst & Young Swiss Attractiveness Survey 2013GRUNDZÜGE DES SCHWEIZER STEUERSYSTEMS 9

2 Grundzüge des Schweizer

Steuersystems

Anders als die meisten nach westlichen Massstäben organisierten Länder ist die Schweiz

stark föderalistisch geprägt. Unter Föderalismus versteht man das Streben nach Selbständig-

keit der einzelnen Gliedstaaten, also der Kantone. Einer der wesentlichsten Faktoren bildet

«Der ausgeprägte die weitreichende finanzielle Unabhängigkeit der Kantone. Damit ist nicht nur die Flexibilität

auf der Ausgabenseite gemeint, sondern vor allem auf der Einnahmeseite und damit den

Steuerwett- Steuererträgen.

bewerb führt Mit dem für sämtliche Kantone geltenden Steuerharmonisierungsgesetz aus dem Jahr 1990

besteht ein Regelwerk, welches die Rahmenbedingungen für die Erhebung der direkten

zu attraktiver Steuern formell harmonisiert. Eine materielle Harmonisierung und damit Vereinheitlichung der

Steuerbelastung für juristische und private Personen existiert in der Schweiz nicht. Analog zu

Besteuerung von den drei Schweizer Verwaltungsebenen erfolgt die Zusammensetzung der Steuerrechnung;

aufgeteilt in Bundessteuer, Kantonssteuer und Gemeindesteuer.

Unternehmen

Die hohe Tarifautonomie der Kantone und die verschiedenen Steuerkoeffizienten der

und Privat- Gemeinden führen innerhalb der Schweiz zu zahlreichen unterschiedlichen Belastungskurven,

welche durch die gewährten Steuerfreibeträge noch zusätzlich differenziert werden. Aufgrund

personen.» des in der Schweiz besonders stark ausgeprägten Steuerwettbewerbs, führt dieses System

immer wieder zu eigentlichen Steuerinnovationen und – für den Steuerzahler von grosser

Bedeutung – zu starken Steuergefällen unter Kantonen und Gemeinden. Der Unterschied

zwischen eigentlichen Steuerparadiesen und weniger attraktiven Standorten kann in

Extremfällen den Faktor drei oder mehr betragen.

Die durch den Bund erhobene Direkte Bundessteuer wird auf dem Einkommen von natürli-

chen Personen (Privatpersonen) und dem Gewinn von juristischen Personen (Kapitalgesell-

34 (29)

33 (43)

schaften, Genossenschaften und Vereine) berechnet und gilt für sämtliche Kantonsgebiete

30 (48)

gleichermassen. Sowohl das Vermögen von natürlichen Personen wie auch das Kapital

juristischer Personen werden auf Bundesebene nicht besteuert.

19 (20)

18 (14)

Neben den Bundes-, Kantons- und Gemeindesteuern haben auch die Landeskirchen das

15 (10)

Recht, Steuern einzutreiben. In den meisten Fällen erfolgt die Steuererhebung der Kirchge-

meinden über einen Zuschlag zum anwendbaren Steuerfuss und damit auf dieselbe Art und

12 (8)

12 (4)

Weise wie die Erhebung der Gemeindesteuern.

2.1 Die Steuerbelastung im

4 (3)

internationalen Vergleich

Einkommenssteuer

Stabiles Marktumfeld

Politische Stabilität

Qualität & Vielfältigkeit der Arbeitskräfte

Forschungs- und Entwicklungspotenzial

Hohe Kaufkraft

Marktgrösse

Gewichtung der sozialen Verantwortung

Gewichtung der Nachhaltigkeit

In internationalen Steuervergleichen schneidet die Schweiz regelmässig sehr gut ab und

nimmt einen Spitzenplatz unter den hoch entwickelten Industrienationen ein. Dabei werden

entweder die Steuerbelastungen juristischer Personen oder natürlicher Personen verglichen.

Interessanterweise sind es in der Schweiz nicht nur Unternehmen, sondern vor allem auch

Privatpersonen, welche von einer verhältnismässig moderaten Besteuerung profitieren.

Trotz des guten Abschneidens der Schweiz in Analysen der OECD und anderer renommierter

Organisationen widerspiegeln die publizierten Vergleiche lediglich einen Teil der effektiven

Steuerwahrheit. In erster Linie sind es nicht die Durchschnittssteuerbelastungen, welche im

Einzelfall den Standortentscheid beeinflussen, sondern die jeweils spezifische Situation.

In offiziellen Steuerstatistiken liegen die Gewinnsteuern bei Unternehmen in der Schweiz bei

10-25 Prozent. Durch verschiedene Steuerplanungsmöglichkeiten lässt sich die Steuerbelas-

tung am Beispiel des Kantons Schaffhausen auf unter 10 Prozent reduzieren, was im

Schweiz als Unter- internationalen Umfeld als äusserst attraktiv zu werten ist.

nehmensstandort:

Für Unternehmen und Konzerne von entscheidender Bedeutung bei der Standortwahl ist

besondere Stärken auch die Attraktivität als Wohn- und Lebensstandort. Nicht nur das international hohe

Quelle: EY’s attractiveness survey setting standards: Lohnniveau – bei vergleichsweise tiefen Personalkosten für die Firma – sondern auch die

Switzerland as a business location 2014 moderate Besteuerung der Einkommen von Arbeitskräften und anderer Privatpersonen

(Zahlen sind Prozentangaben, Mehrfachnennungen sprechen aus internationaler Perspektive für den Standort Schweiz.

möglich; n=200)10 GRUNDZÜGE DES SCHWEIZER STEUERSYSTEMS

41.2

40

34.9

35

30.0

29.3

30

27.0

24.8

24.8

23.3

25

23.1

22.4

21.9

21.4

21.1

20.8

19.6

18.9

18.9

18.8

18.6

18.3

20

18.1

17.9

17.5

17.2

17.0

16.7

16.2

15.6

15.1

14.4

13.8

13.6

13.2

15

13.0

13.0

12.0

11.9

11.7

10.9

10.3

10.3

10.1

9.9

10

5

0

Hongkong

Nidwalden

Appenzell (AR)

Luzern

Obwalden

Schwyz

Uri

Zug

Graubünden

Thurgau

Glarus

Schaffhausen

Dublin

St.Gallen

Ljubljana

Singapur

Prag

Tessin

Warschau

Bern

Zürich

Helsinki

Basel-Landschaft

Waadt

Wallis

Bratislava

Budapest

Stockholm

Basel-Stadt

Kopenhagen

London

Genf

Amsterdam

Wien

Mailand

Peking

Luxemburg

Oslo

Brüssel

München

Madrid

Paris

New York

HK NW AR LU OW SZ UR ZG GR TG GL SH IE SG SL SGP CZ TI PL BE ZH FI BL VD VS SK HU SE BS DK UK GE NL AT IT CN LUX NOBEL DE ES FR US

BAK Taxation Index 2015 für Unternehmen:

Effektive Durchschnittsbesteuerung in %

Quelle: BAK/ZEW, April 2016

Das Zentrum für Europäische Wirtschaftsforschung (ZEW) in Mannheim publiziert zusam-

men mit Basel Economics (BAK) jährlich einen Vergleich der Steuerbelastung juristischer

Personen in unterschiedlichen Ländern. Daraus geht die Schweiz als ein Land mit äusserst

attraktiven Steuern hervor – sowohl im interregionalen Vergleich innerhalb des erweiterten

Alpenraums als auch im internationalen Vergleich mit anderen Industrieländern. Nur gerade

der Wirtschaftsstandort Hongkong weist eine tiefere Steuerbelastung auf. Darauf folgt

zusammen mit anderen Kantonen der Kanton Schaffhausen.

Der Kanton Schaffhausen selbst findet sich vorne in der internationalen Spitzengruppe.

2.2 Doppelbesteuerungsabkommen

2.2.1 Das DBA-Netz der Schweiz1

Angesichts der weltweiten Verflechtung der Schweizer Wirtschaft wird das Netz der Schweizer

Doppelbesteuerungsabkommen (DBA) kontinuierlich erweitert. Dadurch soll in erster Linie der

Umfang des Besteuerungsrechts der Vertragsstaaten für die in ihrem Hoheitsgebiet erzielten

Einkünfte definiert und eine Mehrfachbesteuerung desselben Steuersubstrates vermieden

werden. Gleichzeitig sollen die Tätigkeit der Exportwirtschaft und Investitionen in der Schweiz

erleichtert werden. Die internationale Zusammenarbeit im Steuerbereich hat als Folge der

Globalisierung der Finanzmärkte und der Finanzkrise stark an Bedeutung gewonnen. Die

Schweiz verfolgt deshalb das Ziel, die Amtshilfe in Steuerfragen auszubauen und bei der

Aushandlung neuer DBA sowie bei der Revision bestehender DBA den Art. 26 des OECD-

Musterabkommens zu integrieren. Dieser beinhaltet folgende Eckwerte:

–– Informationsaustausch nur auf konkrete und begründete Anfrage

–– Wahrung des Verfahrensschutzes

–– Klare Regelungen bei der Gewährung von Amtshilfe

–– Faire Übergangslösungen

–– Beschränkung der Steuern, die unter das Abkommen fallen

–– Subsidiaritätsprinzip gemäss OECD-Abkommen

–– und die Bereitschaft zur Beseitigung von Diskriminierungen

Die Bestrebungen zielen darauf ab, das gesamte DBA-Netz qualitativ und quantitativ zu

verbessern.

Die Schweiz hat aktuell ein Netz von 91 in Kraft stehenden DBA, das folgende Staaten

umfasst (siehe Folgeseite):

1 Quelle: EFD, April 201511

DBA-Netz

Ägypten Finnland Kirgistan Niederlande Tadschikistan

Albanien Frankreich Kolumbien Norwegen Thailand

Algerien Georgien Korea (Süd) Österreich Trinidad und Tobago

Argentinien Ghana Kroatien Pakistan Tschechien

Armenien Griechenland Kuwait Peru Tunesien

Aserbaidschan Hongkong Lettland Philippinen Türkei

Australien Indien Liechtenstein Polen Turkmenistan

Bangladesch Indonesien Litauen Portugal Ukraine

Belarus Iran Luxemburg Rumänien Ungarn

Bulgarien Irland Malaysia Russland Uruguay

Chile Island Malta Schweden USA

China Israel Marokko Serbien Usbekistan

Chinesisch Taipei Italien Mazedonien Singapur Venezuela

Dänemark* Jamaika Mexiko Slowakei Vereinigte Arab. Emirate

Deutschland Japan Moldova Slowenien Vietnam

Ecuador Kanada Mongolei Spanien Vereinigtes Königreich**

Elfenbeinküste Kasachstan Montenegro Sri Lanka Zypern

Estland Katar Neuseeland Südafrika

* Einschliesslich der Ausdehnung auf die Färöer-Inseln

** Vereinigtes Königreich: Grossbritannien, Antigua, Barbados, St. Christopher, Nevis und Anguilla, Dominica, Gambia, Jungfern-Inseln, St. Lucia, Malawi, Montserrat,

Sambia und St. Vincent

Quelle: www.sif.admin.ch, April 2016

Unterzeichnet, aber noch nicht in Kraft getreten sind neue Abkommen mit OECD-Standard

mit Albanien, Belgien, Ghana, Italien und Oman.

Neue Abkommen konnten ferner paraphiert werden mit Costa Rica, Kolumbien, Nordkorea,

Pakistan, Ukraine sowie Zimbabwe.

Die Schweiz hat weiter Steuerinformationsabkommen (SIA) unterschrieben, die nur den

Informationsaustausch zum Gegenstand haben. Es sind dies folgende Länder: Andorra,

Belize, Brasilien, Grenada, Grönland, Guernsey, Jersey, Insel Man, San Marino, Seychellen.

Der aktuelle Stand der DBA ist auf der Internetseite des Staatssekretariat für internationale

Finanzfragen unter www.sif.admin.ch abrufbar.

2.2.2 Jüngste Entwicklungen

Das Bundesgesetz über die internationale Amtshilfe in Steuersachen (Steueramtshilfe-

gesetz, StAG) enthält die verfahrensrechtlichen Bestimmungen zum Vollzug der Amtshilfe

nach den Doppelbesteuerungsabkommen und nach anderen internationalen Abkommen,

die einen auf Steuersachen bezogenen Informationsaustausch vorsehen. Die Schweiz

übernimmt damit bei der Amtshilfe in Steuersachen den Standard nach Artikel 26 des

OECD Musterabkommens. Das Gesetz enthält den Grundsatz, dass die Amtshilfe aus-

schliesslich auf Ersuchen geleistet wird. Auf ein Gesuch wird unter anderem dann nicht

eingetreten, wenn es auf Informationen beruht, die durch nach schweizerischem Recht

strafbare Handlungen – z.B. durch illegale Beschaffung von Daten – erlangt wurden.

So dürfen ins Ausland übermittelte Bankinformationen zur Durchsetzung des schweizeri-

schen Steuerrechts nur verwendet werden, soweit sie nach schweizerischem Recht hätten

beschafft werden können.

Verschiedene DBA wurden in diesem Prozess bereits um den OECD-Standard ergänzt.

Weitere Abkommen werden derzeit neu verhandelt, sind unterzeichnet oder paraphiert.

2.2.3 Methoden zur Vermeidung einer Doppelbesteuerung

Zur Vermeidung einer Doppelbesteuerung bestehen hauptsächlich zwei Methoden, nämlich

die Befreiungsmethode und die Anrechnungsmethode. Bei der ersteren nimmt der Ansässig-

keitsstaat diejenigen Einkommens- und/oder Vermögensbestandteile, die im Quellen- bzw.

Belegenheitsstaat einer Besteuerung unterliegen, von der Besteuerung aus. Er behält sich

aber vor, diese für die Ermittlung des anwendbaren Steuersatzes für die Besteuerung der in

der Schweiz steuerbaren Einkommens- und Vermögensbestandteile zu berücksichtigen

(Progressionsvorbehalt). Bei der zweiten Methode unterliegen die Einkommens- und/oder

Vermögensbestandteile grundsätzlich einer Besteuerung in beiden Staaten. Dabei rechnet

der Ansässigkeitsstaat in den Fällen, in denen dem Quellen- bzw. Belegenheitsstaat das

primäre Besteuerungsrecht staatsvertraglich zukommt, dessen Steuer an seine eigene Steuer.

Die aktuellen Quellensteuersätze zwischen den DBA-Vertragspartnern finden Sie unter

www.estv.admin.ch.12 GRUNDZÜGE DES SCHWEIZER STEUERSYSTEMS

2.3 Massnahmen zur Stärkung

der steuerlichen Wettbewerbsfähigkeit

(Unternehmenssteuerreform III)

Im Zuge der digitalisierten Wirtschaft steigt die Mobilität der Unternehmen. Der internationale

Steuerwettbewerb wird zunehmend aggressiver und dynamischer. Denn sucht eine Firma

nach einem neuen Standort, steht eine tiefe Besteuerung ganz oben auf der Wunschliste.

Wer in diesem Punkt nicht mithalten kann, fällt meist schon sehr früh aus dem Rennen. Zwar

sind weitere Trümpfe wie Lebensqualität, Infrastruktur oder wirtschaftliches Umfeld ebenfalls

wesentliche Entscheidungsfaktoren, sie stechen häufig aber nur, wenn das Steuerumfeld für

das interessierte Unternehmen vorteilhaft ist.

2.3.1 Wichtige Konzernfunktionen in der Schweiz

Die Schweiz und der Kanton Schaffhausen spielen im internationalen Steuerwettbewerb

vorne mit. Besonders attraktiv ist der Standort für Holding-, Domizil- und gemischte Gesell-

schaften, da diese sogenannten Statusgesellschaften hier attraktiven Besteuerungsregeln

unterliegen. Hintergrund ist die Überlegung, dass Unternehmen, die ihren Umsatz grössten-

teils im Ausland erzielen, die schweizerische Infrastruktur kaum belasten. Folglich müssen sie

ihre erwirtschafteten Gewinne auch nicht voll in der Schweiz versteuern. Dies gilt allerdings

ausschliesslich auf Gemeinde- und Kantonsebene; die Bundessteuer ist in jedem Fall

vollumfänglich zu entrichten.

Von einer Besteuerung als Statusgesellschaft können alle international tätigen Unternehmen

profitieren, die ihren Umsatz grösstenteils im Ausland erzielen und mobile Konzernaktivitäten

zentral in der Schweiz bündeln. Dazu zählen Dienstleistungsfunktionen wie internationaler

Grosshandel, Konzernfinanzierung, Verwertung von Lizenzen, Verwaltung von Beteiligungen

sowie Führung eines Headquarters. Umfassende Erläuterungen zu diesen Besteuerungsfor-

men finden sich in Kapitel 4 «Spezielle Steuerregime».

Durch die Kombination der tiefen Besteuerung, hochqualifizierter Mitarbeiter sowie der

anderen Standortvorteile macht die Schweiz für mobile Firmenaktivitäten sehr attraktiv.

Schaffhausen hat sich in den letzten Jahren zu einem Zentrum für solche Aktivitäten entwi-

ckelt. Verschiedene ausländische und Schweizer Unternehmen unterhalten hier regionale und

internationale Headquarters mit zahlreichen Arbeitsplätzen. Oft steuern sie von Schaffhausen

aus ihre Geschäftsaktivitäten in Regionen wie Europa, dem Mittleren Osten und Afrika.

2.3.2 Jüngste Entwicklungen

Die Höhe der Unternehmensbesteuerung stellt gegenwärtig einen Brennpunkt des internatio-

nalen politischen Interesses dar. Die entsprechenden Diskussionen werden sowohl in der

OECD als auch in der EU und innerhalb der G20 intensiv geführt. Der von der G20 unterstütz-

te Aktionsplan BEPS (Base Erosion and Profit Shifting) der OECD bestätigt diesen Trend. Im

Kern wollen die Staaten die Ausreizung bestehender Schwachstellen im internationalen

Steuerwesen durch multinationale Unternehmen einschränken. Im Vordergrund steht dabei

die Verschiebung mobilen Kapitals zur Verringerung oder Vermeidung der Steuerlast.

Diese Entwicklungen wirken sich auf die internationale Akzeptanz der historisch tiefen

Unternehmensbesteuerung in der Schweiz aus. Im Rahmen der Unternehmenssteuerreform III

(USR III) arbeiten Bund und Kantone deshalb gemeinsam an zukunftsgerichteten Massnah-

men, die allgemein anerkannten internationalen Standards der OECD entsprechen. Die

Schweiz signalisiert ihre Bereitschaft, international umstrittene Besteuerungsmodelle neu zu

gestalten. Die «Massnahmen zur Stärkung der steuerlichen Wettbewerbsfähigkeit» verfolgen

im Wesentlichen drei Zielsetzungen:

–– Stärkung der Schweizer Wettbewerbsfähigkeit unter der Anwendung einer international

akzeptierten Besteuerung

–– Erhaltung der ansässigen Unternehmen in der Schweiz

–– Wahrung der Rechts- und Planungssicherheit für in der Schweiz tätige Unternehmen und

damit Stärkung der Schweiz als attraktiver Unternehmensstandort

2.3.3 Kerninhalte der USR III

Zwecks Stärkung der Standortattraktivität beinhaltet die USR III eine Vielzahl von steuerlichen

Entlastungsmassnahmen. Der Kanton Schaffhausen unterstützt diese. Nachfolgend sind die

zentralen Lösungsansätze beschrieben:13 Patentbox auf kantonaler Ebene Eine Patenbox ist ein steuerliches Instrument, welches die Innovationsaktivitäten von Unternehmen unterstützen soll. Dabei werden Erträge aus Patenten und vergleichbaren Rechten privilegiert besteuert. Voraussichtlich wird auf kantonaler Ebene eine maximale Entlastung für Patentboxerträge von 90 Prozent gewährt. Die diskutierten Modelle orientieren sich an den international anerkannten Ansätzen der OECD. Optional soll die Einführung einer kantonalen Inputförderung von Forschung und Entwicklung in Form von erhöhten Abzügen für F&E-Aufwendungen möglich sein. Damit werden zusätzli- che Anreize für inländische F&E-Tätigkeiten geschaffen. Zinsbereinigte Gewinnsteuer (Notional Interest Deduction – NID) Die klassische Gewinnsteuer erlaubt den Abzug der Fremdkapitalzinsen als geschäftsmässig begründeten Aufwand, der die Steuerbemessungsgrundlage reduziert. Bei einer zinsbereinig- ten Gewinnsteuer können über den Abzug der Schuldzinsen hinaus auch kalkulatorische Zinsen auf dem Eigenkapital von der Bemessungsgrundlage abgezogen werden. Damit würde die Gleichbehandlung von Eigen- und Fremdkapital auf Stufe des Unternehmens erreicht (d.h. ohne die Berücksichtigung der Steuerlast des Anteileigners). Die zinsbereinigte Gewinnsteuer lässt sich grundsätzlich sowohl bei Kapitalunternehmen einschliesslich der inländischen Betriebsstätten ausländischer Gesellschaften, als auch bei Personenunternehmen implemen- tieren. Diese Regelung soll insbesondere dazu dienen, dass die Schweiz im Bereich der Konzernfinanzierungsaktivitäten eine kompetitive Alternative anbieten kann. Aufdeckung stiller Reserven (Step-up) Der Gesetzesentwurf beinhaltet eine umfassende Regelung für die Behandlung stiller Reserven und von selbst geschaffenem Goodwill. Es ist vorgesehen, die Aufdeckung stiller Reserven bei Beginn der Steuerpflicht, z.B. beim Zuzug sowie bei der Verlegung von Vermögenswerten oder Funktionen aus dem Ausland in die Schweiz, zu ermöglichen. Die so in der Steuerbilanz aufgedeckten stillen Reserven können in den Folgejahren steuerwirksam nach den allgemein gültigen steuerlichen Abschreibungssätzen abgeschrieben werden. Die Abschreibung ist voraussichtlich innert zehn Jahren vorzunehmen. Umgekehrt erfolgt am Ende der Steuerpflicht eine Abrechnung über die stillen Reserven und Mehrwerte. Anpassung kantonaler Gewinnsteuersätze Neben den gemeinsamen Massnahmen auf Bundes- und Kantonsebene steht es den Kantonen frei, die Höhe ihres Gewinnsteuersatzes jederzeit und unabhängig von der USR III zu senken. Der Regierungsrat des Kantons Schaffhausen hat sich zum Ziel gesetzt, die effektive Gesamtsteuerbelastung einheitlich für alle Unternehmen auf insgesamt 12 bis 12.5 Prozent zu senken. Diese Massnahme soll im Zuge der Umsetzung der Massnahmen der USR III erfolgen. Abschaffung der Emissionsabgabe Der Bund erhebt heute eine Emissionsabgabe von 1 Prozent auf der Ausgabe von Beteili- gungsrechten wie beispielsweise auf der Ausgabe von Aktien. Es besteht eine Reihe von Ausnahmen von der Steuerpflicht, unter anderem in Umstrukturierungs- und Sanierungsfällen. Der Bundesrat und das Parlament haben wiederholt ihre Position für eine Abschaffung bekräf- tigt. Die Massnahme wird jedoch nicht als prioritär beurteilt. 2.3.4 Ausblick Die Schweiz will auch in Zukunft eine konkurrenzfähige Unternehmensbesteuerung anbieten. Die Weiterentwicklung des Steuersystems soll im Einklang mit international anerkannten Standards erfolgen, um die notwendige Rechts- und Planungssicherheit für Unternehmen in der Schweiz langfristig zu gewährleisten. Die Schweiz befindet sich dank den sehr guten allgemeinen Rahmenbedingungen in einer guten Ausgangslage und kann die angestrebte Reform aus einer Position der Stärke angehen. Das Massnahmenpaket zur Stärkung der steuerlichen Wettbewerbsfähigkeit wird im Laufe des Jahres 2016 im eidgenössischen Parlament verabschiedet. Sofern vom Schweizer Volk kein Referendum ergriffen wird, können die neuen gesamtschweizerisch geltenden Bestim- mungen voraussichtlich frühestens 2019 in Kraft treten. Der Kanton Schaffhausen ist gewillt, die notwendigen steuerlichen Reformschritte im Rahmen der nationalen Vorgaben zum frühstmöglichen Zeitpunkt flexibel vorzunehmen.

14 BESTEUERUNG DER UNTERNEHMEN IM KANTON SCHAFFHAUSEN

3 Besteuerung der Unternehmen

im Kanton Schaffhausen

3.1 Bedeutung der Rechtsform

einer Unternehmung im Steuerrecht2

Vor allem bei kleinen und mittelgrossen Unternehmen (KMU), kann die Rechtsform zwischen

«Dank einfachem juristischen Personen (AG, GmbH, Kommandit-AG, Genossenschaft) und Personenunter-

nehmen (Einzelunternehmen, Kollektivgesellschaft, Kommanditgesellschaft, einfache

Steuersystem Gesellschaft) gewählt werden. Der unterschiedlichen steuerrechtlichen Behandlung der

verschiedenen Unternehmensformen kommt deshalb erhebliche praktische Bedeutung zu.

mehr Zeit für Ihr Beim Vergleich der Besteuerungssysteme für Personenunternehmen und Kapitalgesell-

schaften ist bei den letzteren auch die Besteuerung der Anteilsinhaber zu berücksichtigen.

Unternehmen.»

Bei Personenunternehmen werden sämtliche Einkünfte aus dem Unternehmen wie Gewinne,

Lohnzahlungen und Eigenkapitalzinsen bei den Inhabern zusammen mit dem übrigen

Einkommen für die Berechnung der Einkommenssteuern herangezogen (siehe Kapitel 4.2

«Einkommenssteuern»). Das Geschäftskapital wird zusammen mit dem übrigen Vermögen

durch die Vermögenssteuer des Inhabers erfasst (siehe Kapitel 4.3 «Vermögenssteuern»).

Unternehmensgewinn und -vermögen unterliegen somit nur je einmal der Besteuerung.

Beispiel: Der Einzelunternehmer T. Tax erzielt in seiner Einzelunternehmung einen Gewinn von

CHF 100’000.– und übriges Einkommen von CHF 10’000.–. Das in der Unternehmung investierte

Eigenkapital beträgt CHF 400’000.–. Daneben verfügt er über ein Privatvermögen von

CHF 50’000.–. Nun wird der Gewinn und das übrige Einkommen addiert (CHF 110’000.–) und

daraus die Einkommensteuer berechnet. Gleiches gilt für das Eigenkapital und Privatvermögen

(CHF 450’000.–), welches zur Berechnung der Vermögensteuer herangezogen wird.

Bei Kapitalgesellschaften entrichtet die Gesellschaft auf dem erzielten Gewinn die Gewinn-

steuer und auf dem Kapital die Kapitalsteuer (letztere nur auf Ebene der Kantons- und

Gemeindesteuern). Handelt es sich bei den Anteilsinhabern um natürliche Personen mit

Wohnsitz in der Schweiz, haben diese die Anteile an der Gesellschaft als Vermögen zu

versteuern und unterliegen für den daraus erzielten Vermögensertrag der Einkommenssteuer.

Das in Kapitalgesellschaften investierte Kapital und die ausgeschütteten Gewinne werden

somit zweimal belastet.

Beispiel: Die Impot AG weist einen Gewinn von CHF 100’000.– und ein Kapital von

CHF 400’000.– aus. Alle Aktien gehören ihrem Eigentümer T. Tax. Deren Verkehrswert entspricht

dem Substanzwert. T. Tax erzielt neben der Dividende der Impot AG übriges Einkommen von

CHF 10’000.– und verfügt neben den Aktien über weitere Vermögenswerte von CHF 50’000.–.

Die Impot AG muss nun auf dem Gewinn die Gewinnsteuer und auf dem Kapital die Kapitalsteuer

entrichten. Bei Ausschüttung des Gewinns an T. Tax wird dieser die CHF 100’000.– zusätzlich mit

dem übrigen Einkommen von CHF 10’000.– nochmals der Einkommensteuer unterziehen müssen

(Halbsteuerverfahren siehe weiter unten). Ähnlich ist es mit den Vermögenswerten, welche addiert

(CHF 450’000.–) zur Ermittlung der Vermögensteuer herangezogen werden.

Die wirtschaftliche Doppelbelastung wird dank dem Teilsatzverfahren (Kanton) bzw. Teilbe-

steuerungsverfahren (Bund) erheblich gemildert. Im Kanton Schaffhausen wird eine Reduktion

um 50 Prozent und auf Bundesebene um 40 Prozent erreicht. Dies hat zur Folge, dass die

Rechtsform der Kapitalgesellschaft gegenüber anderen Rechtsformen nicht in allen Fällen

nachteilig ist. Das Erreichen steuerlicher Vorteile hängt vielmehr von den Verhältnissen des

Einzelfalls und der Gestaltung der Beziehungen zwischen Gesellschaft und Anteilsinhaber ab.

Bei der steuerlichen Betrachtung der nachfolgenden Unternehmensformen handelt es sich

ausschliesslich um Kapitalgesellschaften. Personengesellschaften werden aufgrund ihrer

geringen Bedeutung im Umfeld der Wirtschaftsförderungstätigkeit nicht weiter berücksichtigt.

3.2 Grundlagen zur Ermittlung

des steuerbaren Gewinnes

Gegenstand der Gewinnsteuer ist der auf Basis einer kaufmännischen Buchführung ermittelte

Reingewinn der entsprechenden Steuerperiode. Als Steuerperiode gilt das Geschäftsjahr. Das

steuerbare Kapital bemisst sich nach dem Stand am Ende der Steuerperiode.

2 Quelle: E. Höhn, R. Waldburger; Steuerrecht, Band 1; 9., überarbeitete und erweiterte Auflage;

Paul Haupt; Bern, 2001; S. 402 ff.15

Der steuerpflichtige Reingewinn setzt sich zusammen aus dem Saldo der Erfolgsrechnung

sowie allfälliger steuerlicher Korrekturen.

In der Schweiz ansässige Firmen ohne Betriebsstätte im Ausland werden auf der Basis des

weltweit erzielten Gewinnes besteuert, mit Ausnahme desjenigen Gewinnes, der auf Grund-

besitz im Ausland zurückzuführen ist. In der Schweiz ansässige Firmen mit Betriebsstätten

im Ausland entrichten ihre Gewinnsteuer anteilig im Verhältnis des in der Schweiz anfallenden

Gewinns zum weltweit erwirtschafteten Gewinn. In der Schweiz nicht ansässige Firmen

(Betriebsstätten) werden steuerlich nur für den Gewinn belastet, den sie mit einer dauernden

Tätigkeit in der Schweiz erzielen. Eine Firma gilt als in der Schweiz ansässig, wenn sie ihr

gesetzliches Domizil in der Schweiz hat oder in der Schweiz eine Geschäftstätigkeit ausübt.

Die folgenden Unterkapitel geben einen nicht abschliessenden Überblick über die

steuerrechtlich vorgesehenen Massnahmen zur Ermittlung des steuerbaren Gewinns.

3.2.1 Bewertung Wareninventar (Warendrittel)

Das Inventar wird nach dem Niederstwertprinzip bewertet. Das heisst, es wird der tiefere

der beiden Werte aus Einstandswert und Marktwert zugrunde gelegt. Steuerlich ist eine

pauschale Wertkorrektur im Umfang eines Drittels des Inventarwertes (Warendrittel) zur

Bildung einer Wertverminderungs-Reserve erlaubt.

3.2.2 Delkredererückstellung

Für ausstehende Forderungen im Inland kann eine pauschale Rückstellung von fünf Prozent

gebildet werden; für ausländische Schuldner eine solche von zehn Prozent. Damit werden

allfällige zum Zeitpunkt der Bewertung noch nicht absehbare Verlustrisiken im Zusammen-

hang mit der Einbringung von Forderungen pauschal berücksichtigt. Dem Währungsrisiko

auf Forderungen in fremder Währung wird mit der um fünf Prozent erhöhten Rückstellung

Rechnung getragen. Neben dieser pauschalen Wertkorrektur können zudem Einzelwertkor-

rekturen in begründeten Fällen vorgenommen werden.

3.2.3 Abschreibungen

Für die gesetzlich vorgesehene Normalabschreibung (degressive Methode) sind nebenstehen-

Abschreibungs- de Abschreibungssätze vorgesehen.

sätze im Kanton Für Abschreibungen auf dem Anschaffungswert (lineare Methode) sind nebenstehende Sätze

um die Hälfte zu reduzieren.

Schaffhausen

Wird eine Anschaffung (Mobiliar, Maschine, Auto) direkt über die Erfolgsrechnung verbucht

Geschäftsbauten ohne Land 4% oder aktiviert und mit 100 Prozent abgeschrieben, kann das Einmalabschreibungsverfahren

inkl. Land 3% beantragt werden. Dabei wird die Abschreibung für Maschinen und Mobiliar mit 85 Prozent und

Industriebauten ohne Land 8% für Fahrzeuge, EDV, Werkzeuge sowie Geräte mit 90 Prozent steuerwirksam anerkannt. Beim

inkl. Land 7% Ertrag werden somit für Maschinen und Mobiliar 15 Prozent und für Fahrzeuge, EDV, Werkzeuge

Maschinen 30-40% sowie Geräte zehn Prozent des Anschaffungswertes als Ausgleichszuschläge aufgerechnet. Die

Geschäftsmobiliar 25% massgebenden Gewinnsteuerwerte der mit der Einmalabschreibung erledigten Aktiven sind in

Motorfahrzeuge 40% der Folge CHF 1.–. Das Einmalabschreibungsverfahren kann nur bei Neuanschaffungen gewählt

EDV-Geräte 40% werden und spätere «Nachholabschreibungen» sind ausgeschlossen.

Beispiel: Einmalabschreibungsverfahren

Kauf Maschine CHF 100’000.–

Direktabschreibung CHF 99’999.–

Ausgleichszuschlag CHF 15’000.–

Die effektive, den steuerbaren Gewinn tangierende Abschreibung beträgt somit CHF 84’999.–

Das Einmalabschreibungsverfahren kann in Jahren ausserordentlich hoher Gewinne als

Gewinnglättungsinstrument dienen.

3.2.4 Ersatzbeschaffungen

Beim Ersatz von Gegenständen des betrieblichen Anlagevermögens durch Vermögenswerte,

die ebenfalls eine betriebliche Funktion im Anlagevermögen erfüllen, können die bestehenden

stillen Reserven auf das Ersatzobjekt übertragen werden. Sofern die Ersatzbeschaffung nicht

im gleichen Geschäftsjahr stattfindet, kann im Umfang der stillen Reserven eine Rückstellung

gebildet werden, welche innerhalb von fünf Jahren zur Abschreibung auf dem Ersatzobjekt

erfolgswirksam zu verwenden ist.16 BESTEUERUNG DER UNTERNEHMEN IM KANTON SCHAFFHAUSEN

3.2.5 Rückstellungen für Grossreparaturen

Unter bestimmten Voraussetzungen sind neben Abschreibungen auch objektbezogene

Rückstellungen für Grossreparaturen zugelassen. Dabei ist zu beachten, dass in der

Buchhaltung keine Unterhaltspauschale eingesetzt und die tatsächlichen Ausgaben für

die Grossreparaturen dem Rückstellungskonto belastet werden. Als jährliche Rückstellung

werden zwei Prozent des Steuerwertes anerkannt, wobei die Rückstellung insgesamt

20 Prozent des Steuerwertes nicht überschreiten darf.

3.2.6 Garantierückstellung

Auf dem garantiepflichtigen Umsatz sind pauschal zwei Prozent des Jahresumsatzes als

Rückstellung zulässig. Von der Pauschalisierung ausgenommen sind Umsätze aus dem

Verkauf von Handelswaren, der Erbringung von Dienstleistungen und der Abwicklung von

Aufträgen.

3.2.7 Rückstellung für Forschung und Entwicklung

Unternehmen dürfen zu Lasten der Erfolgsrechnung Rücklagen für künftige wissenschaftliche

oder technische Forschung und Entwicklung bilden, jedoch pro Jahr höchstens 10 Prozent

des Reingewinns, insgesamt höchstens CHF 1 Mio.

3.2.8 Steuerneutrale Umstrukturierungen

Das schweizerische Steuerrecht bietet flexible und attraktive Rahmenbedingungen für

zahlreiche Formen der Unternehmensumstrukturierung wie etwa Fusionen, Umwandlungen

von einer AG in eine GmbH, Auf- und Abspaltungen in mehrere Betriebe oder Teilbetriebe,

den Austausch von Beteiligungsrechten und die Übertragung von betrieblichem Vermögen

innerhalb von Konzerngesellschaften. Als Grundsatz gilt, dass Umstrukturierungen steuer-

neutral sind, wenn die Übertragung von Aktiven und Passiven zu steuerlichen Buchwerten

erfolgt und das Steuersubstrat in der Schweiz erhalten bleibt.

3.2.9 Arbeitgeberbeitragsreserven

Bei Arbeitgeberbeitragsreserven handelt es sich um Vorauszahlungen des Arbeitgebers für

von ihm künftig geschuldete ordentliche Beiträge für sein Personal. Die Reservenbildung ist

bis zum Betrag von fünf Jahresprämien ohne nähere Begründung zulässig. Um eine zweck-

widrige Verwendung der Reserve zu verhindern, müssen die entsprechenden Mittel tatsäch-

lich an die Vorsorgeeinrichtung überwiesen werden. Es genügt folglich nicht, die Beiträge im

Rahmen einer Rückstellung rein buchhalterisch zu verbuchen. In der Praxis wird die Rückstel-

lung dann akzeptiert, wenn die Überweisung der Beiträge an die Vorsorgeeinrichtung innert

sechs Monaten nach Ablauf des massgebenden Geschäftsjahres vorgenommen wird.

3.2.10 Verlustvortrag

Vom Reingewinn der Steuerperiode können Verluste aus sieben vorangegangenen Geschäfts-

jahren abgezogen werden, soweit sie bei der Berechnung des steuerbaren Reingewinns

dieser Jahre nicht berücksichtigt werden konnten.

In begründeten Einzelfällen können neben oben genannten allgemeinen Gestaltungsmöglichkei-

ten weitere Gewinnkorrekturen begründet sein. Hier empfiehlt es sich, vorgängig das Gespräch

mit den Steuerbehörden zu suchen, um die individuelle Situation frühzeitig zu erläutern.

3.3 Ordentliche Betriebsgesellschaft

3.3.1 Grundlagen zur Besteuerung der ordentlichen

Betriebsgesellschaft

Die üblichsten Gesellschaftsformen, welche unter der Rubrik «ordentliche Betriebsgesell-

schaft» besteuert werden, sind die juristischen Personen GmbH und AG. Ebenso wird auch

die Genossenschaft als ordentliche Betriebsgesellschaft besteuert. Ausnahmen bilden die

in den nächsten Kapiteln beschriebenen, steuerlich privilegierten Gesellschaftsformen.

Die juristische Person bildet das Steuersubjekt. Zum Steuerobjekt zählen auf Bundesebene

der Gewinn, auf Kantons- und Gemeindeebene der Gewinn und das Eigenkapital.

Beim Bund beträgt der Gewinnsteuertarif 8.5 Prozent des Gewinns nach Steuern. Die

kantonalen und kommunalen Gewinnsteuern werden basierend auf einem Einheitstarif von

5 Prozent berechnet und anschliessend mit dem Steuerfuss von Kanton und Gemeinde

multipliziert.17

Die Steuerbelastung des Eigenkapitals beträgt 0.1 Prozent, multipliziert mit dem Steuerfuss

von Kanton und Gemeinde.

Die Steuern gelten in der ganzen Schweiz als Geschäftsaufwand und sind deshalb abzugs-

fähig. Der steuerpflichtige Gewinn und das steuerpflichtige Kapital werden auf Basis des

Gewinns bzw. Kapitals nach Steuern berechnet. Dies führt im Kanton Schaffhausen dazu, dass

nicht der addierte Steuersatz von rund 19 Prozent (Bund 8.5 Prozent + Kanton und Gemeinde

10.5 Prozent) auf dem Gewinn vor Steuern zur Anwendung gelangt, sondern lediglich eine

Gesamtsteuerbelastung von ca. 14.5-16.5 Prozent des Gewinns vor Steuern resultiert.

3.3.2 Steuerbeispiel ordentliche Betriebsgesellschaft

Das folgende Beispiel für das Jahr 2016 zeigt die Steuerberechnung für eine Firma mit

Sitz in der Stadt Schaffhausen, die keinen speziellen Steuerstatus und keine massgeblichen

Beteiligungen an anderen Unternehmen besitzt. Sie schüttet ihren Gewinn nach Steuern

vollständig aus.

Modellrechnung ordentliche

Betriebsgesellschaft

Annahmen In CHF

Reingewinn (vor Steuern) 500’000

Eigenkapital (vor Steuern) 500’000

Ausgeschütteter Gewinn 500’000

Berechnung direkte Bundessteuer

Reingewinn (vor Steuern) 500’000

Steuerschuld direkte Bundessteuer 35’621

Berechnung der Kantons- und Gemeindesteuer

Eigenkapital (nach Steuern und nach Gewinnverteilung) 419’070

Einfache Kapitalsteuer 419

Reingewinn (nach Steuern) 419’070

Einfache Gewinnsteuer 20’953

Total einfache Steuer 21’372

* Steuerfuss (Kanton SH 115%, Stadt SH 97%) 212%

Steuerschuld Kantons- und Gemeindesteuer 45’309

Berechnung der Gesamtsteuerbelastung

Direkte Bundessteuer 35’621

Kantons- und Gemeindesteuer 45’3091

Total Steuerschuld 80’930

in % 16.19%

Quelle: Steuerrechner Kanton Schaffhausen für Stadt Schaffhausen, 2016

Die aus der Berechnung resultierende Steuerbelastung beträgt je nach Gemeinde

14.5-16.5 Prozent inklusive Kapitalsteuern. Weitere, speziell auf Ihre Firma zugeschnittene

Steuerberechnungen können Sie im Internet unter www.steuern.sh.ch selbstständig

vornehmen.

3.3.3 Beteiligungsabzug

Vorausgesetzt, die ordentliche Betriebsgesellschaft hält neben dem ordentlichen Geschäfts-

betrieb zusätzlich Unternehmensbeteiligungen (mind. 10 Prozent des Beteiligungskapitals

oder CHF 1 Mio. des Verkehrswertes) an einer anderen Firma, kann der Beteiligungsabzug

geltend gemacht werden. Beim Beteiligungskapital kommt auf dem bilanzierten Wert der

Beteiligungen ein ermässigter Kapitalsteuersatz zur Anwendung.

Bei Beteiligungserträgen (Dividenden) tritt eine Ermässigung ein, wenn die Dividenden

empfangende Firma wenigstens 10 Prozent des Aktienkapitals der anderen Firma hält oder

ihre Beteiligung einen Verkehrswert von CHF 1 Mio. oder mehr aufweist. Die Steuer auf dem

Reingewinn ermässigt sich im Verhältnis des Nettogewinnes aus diesen Beteiligungen zum18 BESTEUERUNG DER UNTERNEHMEN IM KANTON SCHAFFHAUSEN

gesamten Reingewinn. Für diese Berechnung wird der Beteiligungsgewinn um den darauf

entfallenen Finanzierungsaufwand sowie um einen Verwaltungskostenanteil von pauschal

5 Prozent oder um die effektiven Verwaltungskosten gekürzt. Das der Beteiligung zugrunde

gelegte Kapital wird nicht zum Normalsatz von 0.1 Prozent, sondern lediglich zum bevorzug-

ten Satz von 0.05 Prozent besteuert. Der Beteiligungsabzug kann auch für Kapitalgewinne

aus dem Verkauf massgeblicher Beteiligungen (grösser 10 Prozent) beansprucht werden,

wenn die Mindesthaltedauer von einem Jahr erfüllt ist.

3.4 Minimalsteuer und Mindeststeuer

3.4.1 Minimalsteuer

Juristische Personen entrichten anstelle der Gewinn- und Kapitalsteuer eine Minimalsteuer

auf den im Kanton gelegenen Grundstücken, wenn diese Steuer die Gewinn- und Kapital-

steuer übersteigt. Auf der Bemessungsgrundlage des Grundstücksteuerwerts beträgt die

Minimalsteuer 0.075 Prozent (einfache Steuer).

Von der Minimalsteuer befreit sind neu gegründete juristische Personen im Gründungsjahr

und in den folgenden drei Steuerjahren, sofern sie nicht aus Umwandlungen hervorgegangen

sind, sowie Grundstücke, auf denen sie zur Hauptsache ihren Betrieb haben.

3.4.2 Mindeststeuer

Liegt sowohl die ordentliche einfache Steuer wie auch die Minimalsteuer unter CHF 200.–

(bei Genossenschaften unter CHF 100.–), dann ist die ordentliche Betriebsgesellschaft

verpflichtet, die Mindeststeuer von CHF 200.– (resp. CHF 100.– bei Genossenschaften),

multipliziert mit dem kantonalen und kommunalen Steuerfuss zu bezahlen (z.B. Stadt

Schaffhausen: (115 Prozent + 97 Prozent)*CHF 200.– = CHF 424.–).

Holdinggesellschaften, Domizil- und gemischte Gesellschaften unterliegen keiner Mindest-

steuer. Sie schulden dem Staat jedoch in jedem Falle eine einfache Kapitalsteuer von

CHF 100.–, multipliziert mit dem kantonalen und kommunalen Steuerfuss.SPEZIELLE STEUERREGIME 19

4 Spezielle Steuerregime

Steuern sind ein bedeutender Kostenfaktor. Das Schweizer Steuerrecht bietet zahlreiche

Möglichkeiten, diese Kosten zu senken. Auf kantonaler Ebene führen insbesondere die

folgenden Steuerregime zu einer im internationalen Vergleich sehr attraktiven Steuerbelastung:

–– Holdinggesellschaften

–– Gemischte Gesellschaften

–– Domizilgesellschaften

Diese Steuerregime behalten bis zur endgültigen Umsetzung der Unternehmenssteuerreform

III ihre Gültigkeit.

4.1 Holdinggesellschaft

4.1.1 Qualitative Voraussetzungen

Die besonderen steuerrechtlichen Vorschriften für Holdinggesellschaften bezwecken die

Vermeidung bzw. Milderung der wirtschaftlichen Mehrfachbelastung von Gewinnausschüttungen

massgeblicher Beteiligungen. Ohne solche Massnahmen würde der Gewinn von verbundenen

Gesellschaften mindestens dreifach belastet. Grundsätzlich handelt es sich bei einer Holdingge-

sellschaft um eine AG, GmbH oder Genossenschaft, die in erster Linie Beteiligungen verwaltet.

Gesellschaften können das Holdingprivileg dann beanspruchen, wenn:

–– ihr statutarischer Zweck zur Hauptsache in der dauernden Verwaltung von Beteiligungen

an anderen Kapitalgesellschaften und Genossenschaften besteht;

–– mindestens 2/3 der Aktiven längerfristige Beteiligungen (auch Aktienstreubesitz) sind –

die Bewertung der Beteiligung kann zu Gewinnsteuerwerten (steuerlich massgebliche

Buchwerte) oder zu Verkehrswerten erfolgen;

–– alternativ zu den Aktiven die Voraussetzungen bei den Erträgen erfüllt werden können,

wenn mindestens 2/3 der Erträge Dividendenerträge sind.

4.1.2 Beteiligungen

Als Beteiligungen gelten Aktien, Partizipationsscheine, GmbH-Stammeinlagen, Genossen-

schaftsanteile und langfristige Darlehen an Tochtergesellschaften, die auf Stufe Tochtergesell-

schaft als verdecktes Eigenkapital qualifiziert werden. Die Beurteilung von ausländischen

Beteiligungen erfolgt in sinngemässer Anwendung von Art. 20 Abs. 2 StHG. Anteilsrechte

am Stammkapital einer US Limited Liability Company (LLC) mit je nach Bundesstaat eigener

Rechtspersönlichkeit gelten ebenfalls als Beteiligung, da eine solche LLC aus schweizerischer

Sicht einer Gesellschaft mit beschränkter Haftung gleichzustellen ist.

Nicht als Beteiligungen gelten dagegen Anteile an Personengesellschaften, Genussscheine,

Obligationen, konzerninterne Darlehen und Vorschüsse, hybride Finanzierungsinstrumente

sowie Anteile an schweizerischen und ausländischen Anlagefonds und diesen gleichzustellen-

den Körperschaften.

4.1.3 Rahmen der Geschäftstätigkeit in der Schweiz

Ein weiteres Kriterium für die privilegierte Besteuerung besteht darin, dass durch die Holding

in der Schweiz keine Geschäftstätigkeit ausgeübt werden darf. Es ist nicht gestattet, mittels

einer industriellen, gewerblichen oder kommerziellen Tätigkeit als Produzent oder Anbieter

von Waren, Immaterialgütern oder Dienstleistungen gegen aussen am Wirtschaftsverkehr

teilzunehmen mit dem Ziel, daraus über einen passiven Vermögensertrag hinaus durch

eigene Wertschöpfung einen Ertrag zu erzielen.

Erlaubte und dem Holdingprivileg nicht abträgliche Geschäftstätigkeiten sind:

–– Verwalten der Beteiligungen mit allen damit verbundenen Tätigkeiten;

–– Geschäftsführung des Konzerns

–– Führung des eigenen Rechnungswesens

–– Hilfstätigkeiten für den Konzern

–– Strategieentwicklung für den Konzern

Die Bewirtschaftung von Immaterialgüterrechten ist als Nebenzweck nur dann zulässig, wenn

diese Tätigkeit im Vergleich zu den beteiligungsbezogenen Aktivitäten geringfügig ist und es

sich um ein rein passives Halten der Immaterialgüterrechte handelt.

Werden die Bedingungen für das Holdingprivileg vorübergehend nicht mehr erfüllt, so kann

die kantonale Steuerverwaltung eine angemessene Frist zur Wiederherstellung des gesetzlich

geforderten Zustandes gewähren. Während dieser Zeit bleibt das Holdingprivileg erhalten.Sie können auch lesen