UNTERSCHIEDLICH STARK AUSGEPRÄGTE GESCHLECHTSSPEZIFISCHE RENTENLÜCKEN IN GESETZLICHEN UND PRIVATEN RENTEN: WELCHE ROLLE SPIELEN ARBEITS-UND

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

UNTERSCHIEDLICH STARK AUSGEPRÄGTE GESCHLECHTSSPEZIFISCHE RENTENLÜCKEN IN GESETZLICHEN UND PRIVATEN RENTEN: WELCHE ROLLE SPIELEN ARBEITS- UND FAMILIENLEBENSVERLÄUFE? Carla Rowold Doktorantin, University of Oxford FNA Graduiertenkolloquium, 05. Juli 2022 Session: Familie, Arbeit & Alterssicherung aus Genderperspektive

Rowold 2022 Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten I. EINORDNUNG & MOTIVATION ▪ Geschlechtsspezifische Rentenlücken in Europe stark ausgeprägt ▪ Forschungsfokus eher auf Geschlechterungleichheiten während der Erwerbsphase ▪ -> Forschung zu Rentenlücken benötigt (Kuitto et al. 2021) ▪ Zunehmende Relevanz durch demografischen Wandel & Haushaltszusammensetzung ▪ Frauen häufiger Altersarmutsrisiko ausgesetzt (bspw. Haitz 2015) ▪ Zur Erforschung von Rentenlücken relevant a) Nicht nur vorheriges Erwerbs- sondern auch Familienleben heranzuziehen (Allmendinger et al. 1992; Ginn et al. 2001; Fasang 2010; Frericks 2020) b) Die Lebensverlaufsperspektive aufzunehmen (bspw. Foster and Ginn 2018) ▪ Fokus dieser Studie: I. Einbezug der Rolle des jährlichen Einkommens (in Interrelation mit dem Familienleben) ➢ Gleichbleibend hoher Gender Wage Gap in Deutschland (Schmieder and Wrohlich 2021; Schmitt and Auspurg 2022) II. Vergleich der Mechanismen der Rentenlücken in gesetzlicher und privater Rente ➢ Privatisierung der Rente (bspw. Ebbinghaus 2015) ▪ Westdeutschland 3 Quelle: Hammerschmid & Rowold 2019a

Rowold 2022 II. THEORETISCHER UND INSTITUTIONELLER Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten HINTERGRUND Gender Pension Gap Geschlechts- spezifische Rentensystem Lebensverläufe ▪ Rentensysteme ‚bewerten‘ diese Lebensverläufe (Madero-Cabib & Fasang 2016) ▪ Lebensverläufe geformt durch individuelle Möglichkeiten ▪ Abhängig u.a. vom sozio-kulturellen, normativen und I. Starker Zusammenhang zwischen Beiträgen und Renteneinkommen: nachteilig für Renteneinkommen von Frauen (Horstmann et al. 2009; Grech 2013) wohlfahrtstaatlichen Kontext, Interdependenzen mit anderen Individuen und dem Zeitpunkt von Ereignissen (Elder et al. 2003; Bernardi II. Umverteilende Elemente, die Geschlechterungleichheiten adressieren: vorteilig et al. 2019) für Renteneinkommen von Frauen (Leitner 2001; Horstmann et al. 2009) ▪ Zuschläge für Sorgearbeit, Umgang mit Niedriglohn- oder Teilzeitarbeit ▪ Normativer Einfluss durch die traditionelle geschlechtsspezifische III. Private Renten besonders nachteilig für Frauen (e.g. Ginn 2004; Jefferson 2009; Arbeitsaufteilung in Westdeutschland im 21. Jh.: männlicher Möhring 2018) Alleinverdiener und weibliche Fürsorgerin/Teilzeitkraft) (bspw. Meyer & Pfau-Effinger 2006) Rentensystem in Deutschland (2006-2015) a) Zugang zu eigenständigen Rentenansprüchen ▪ Mindestbeitragsdauer mit 5 Jahren relativ gering ▪ Unterstützt durch institutionelle Gegebenheiten ▪ Steuerliche Incentivierungen (Ehegatten-Splitting), schlecht ausgebaute b) Rentenansprüche ▪ Beiträge werden als Rentenpunkte erfasst öffentliche Kinderbetreuung, langer Mutterschaftsurlaub ➢ Starker Zusammenhang zwischen stabilem Erwerbslohn und dem ➢ Stark ausgeprägte Ungleichheiten im Erwerbsleben (e.g. Anker 1998; Joshi Renteneinkommen & Davies 2002; Gangl & Ziefle 2009; Boeckmann et al. 2014; Schmitt & Auspurg 2022) ▪ 1 Rentenpunkt p. Kind (geb. vor 1992), Aufschlag für niedrige Rentenpunkte (max 75% von 1 Rentenpunkt bei mind. 35 Beitragsjahren) ➢ Akkumulation dieser über den Lebensverlauf bis zum Rentenalter c) Betriebliche und private Renten ▪ Nicht obligatorisch möglich (bspw. O’Rand 1996) ▪ Betriebliche Renten unterscheiden sich stark nach Branche und Betriebsgröße 4 (Ebbinghaus 2018; Wiß 2020)

Rowold 2022 II. HINTERGRUND: BISHERIGER Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten FORSCHUNGSSTAND a) Dekompositionsstudien ▪ Zerlegung der Rentenlücke in einen Teil, der auf unterschiedliche Charakteristika zurückzuführen ist (erklärter Anteil) und einen Teil, welcher auf unterschiedliche Rentenerträge für dieselben Charakteristika beruht (unerklärter Anteil) ▪ Für gesetzliches oder gesamtes Renteneinkommen und –vermögen in Deutschland: ▪ Großteil ‚erklärt‘ durch Unterschiede in der Summe der Jahre, die Frauen im Vergleich zu Männern vollzeitbeschäftigt waren (Frommert & Strauß 2013; Hänisch & Klos 2014; Cordova et al. 2021) ▪ Rentenlücke würde höher ausfallen, wenn Frauen nicht durchschnittlich mehr Jahre Teilzeitarbeit vorzuweisen hätten (im Vergleich zur Nichterwerbstätigkeit, Frommert & Strauß 2013; Cordova et al. 2021) ▪ International: ▪ Rolle von Einkommen hervorgehoben (Bonnet et al. 2020; Even & Macpherson 2004; Levine et al. 1999) ▪ Private Renten: ▪ Frankreich: Löhne relevanter als Erwerbstätigkeitsdauer (Bonnet et al. 2020) b) Sequenzdatenanalysen ▪ Holistischer Ansatz, bildet Lebensverlaufsmuster ab und analysiert wie diese mit Renteneinkommen zusammenhängen ▪ Höchste Renteneinbußen für typisch-weibliche Lebensverlaufsmuster im Vergleich zum männlichen Standartlebensverlauf (verheirateter Vater, kontinuierliche Vollzeiterwerbstätigkeit) (Madero-Cabib & Fasang 2016) ▪ Höchstes Renteneinkommen von Frauen in Zweiverdiener-Paaren und niedrigstes in männlichen 5 Alleinverdienermodellen (Möhring & Weiland 2021)

Rowold 2022 Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten III. FORSCHUNGSDESIGN 2-Schritt-Analyse 1) Multidimensionale Sequenzdatenanalyse ➢ Identifizierung und Kategorisierung typischer Arbeits- und Familienlebensverlaufsmuster 2) Kitagawa-Oaxaca-Blinder Dekomposition ➢ Zerlegung der Rentenlücke in verschiedene Mechanismen auf Basis der Lebensverlaufsmuster ▪ Ziel: Lebensverlaufs- und geschlechtersensitive Zerlegung der Rentenlücken (Rowold et al. 2022) 1. Komplexitäten von Lebensverläufen werden erfasst und sichtbar ▪ Dauer, Zeitpunkt und Reihenfolge von Übergängen 2. Interdependenzen von mehreren Dimensionen, bspw. Familie und Arbeit, können aufgenommen werden 3. Viele wichtige Ausprägungen können gleichzeitig mit aufgenommen werden (keine Multikollinearität) 4. Mechanismen werden sichtbar ▪ Geschlechtsspezifische Lebensverlaufsmuster oder unterschiedliche Rentenerträge für dieselben Lebensverläufe 6

Rowold 2022 Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten III. HYPOTHESEN 1. Grundannahme a) Anteil der Rentenlücke auf weiblich dominierte Lebensverlaufsmuster (bspw. Sorgearbeit, Erwerbsunterbrechungen und Teilzeitarbeit parallel zur Mutterschaft) zurückzuführen (hypothesis 1a) b) Anteil der Rentenlücke assoziiert mit privilegierten, männlich dominierten Lebensverlaufsmustern (kontinuierliche Beamten- oder Hocheinkommenskarrieren parallel zur Vaterschaft) (hypothesis 1b) 2. Geschlechtsspezifische Umverteilung a) Rentenlücke reduziert durch höhere Rentenerträge von Müttern in typisch weibliche Lebensverlaufsmustern (hypothesis 2a) b) Besonders sichtbar für die Geschlechterungleichheit in gesetzlichen Renteneinkommen (hypothesis 2b) 3. Gesetzliche und private Renten a) Private Renten: Stärkere Reproduktion von Geschlechterunterschieden in Lebensverläufen, die durch hohe Einkommen, Teilzeitarbeit oder Erwerbsunterbrechungen gekennzeichnet sind (im Vergleich zu gesetzlichen Renten) (hypothesis 3a) b) Private Renten: Stärkerer Zusammenhang von Rentenlücken mit niedrigeren Rentenerträgen von Frauen im Vergleich zu Männern in denselben Lebensverlaufsmuster dominiert durch Erwerbstätigkeit (hypothesis 3b) 7

Rowold 2022 Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten IV. DATEN & METHODE Familienpolitiken Rentensystem Geschlechterrollen (u.a.) (2006-2015) Outcome: Arbeits- und Familienlebensverläufe, von bis: Renteneinkommen & Gender Pension Gap Jahre 1939-1969 1986-2016 Alter 18 65 ▪ Sample (SHARE), Westdeutschland ▪ SHARELIFE (W 3, 7) + SHARE-RV ▪ Wellen 2, 4, 5, 6 (2006-2015), n ♀ = 604, n ♂ = 669 ▪ Retrospektive Survey & administrative ▪ Alter 65+ (Zeitpunkt des Interviews) ▪ Kohorten: 1920-1950, Median: 1941 Daten ▪ Jährliches Renteneinkommen ▪ Informationen zu Arbeits- & Familienleben ▪ Gesetzliche, betriebliche & private Renten für jedes Jahr ▪ Finanzieller Unabhängigkeit: Rentenanwartschaften auf Basis eigener Anwartschaften (ohne Witwenrenten) ▪ Inklusive der jährlichen, relativen Lohnposition (Rentenpunkte) ▪ Menschen ohne Renteneinkommen mit einbezogen (0 € Renteneinkommen) ▪ Geschlechtsspezifischen Zugang zu Rentenanwartschaften8

Rowold 2022 IV. MULTIDIMENSIONALE Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten SEQUENZDATENANALYSE ▪ Identifikation und Kategorisierung von ähnlichen Lebensverlaufsmustern ▪ Explorativer Ansatz, Messung der Ähnlichkeiten aller Lebensverläufe miteinander & Clusteranalyse ▪ Outcome: Typologie ähnlicher Lebensverläufe als Cluster ▪ Für eine Einführung: Raab and Struffolino (2022) ▪ Multichannel sequence analysis (Pollock 2007) ▪ Berücksichtigung mehrer miteinander zusammenhängender Dimensionen ▪ Hier: Arbeits- und Familienleben R packages TraMineR, TraMineRextras (Gabadinho et al. 2011) and WeightedCluster (Studer 2013) 9

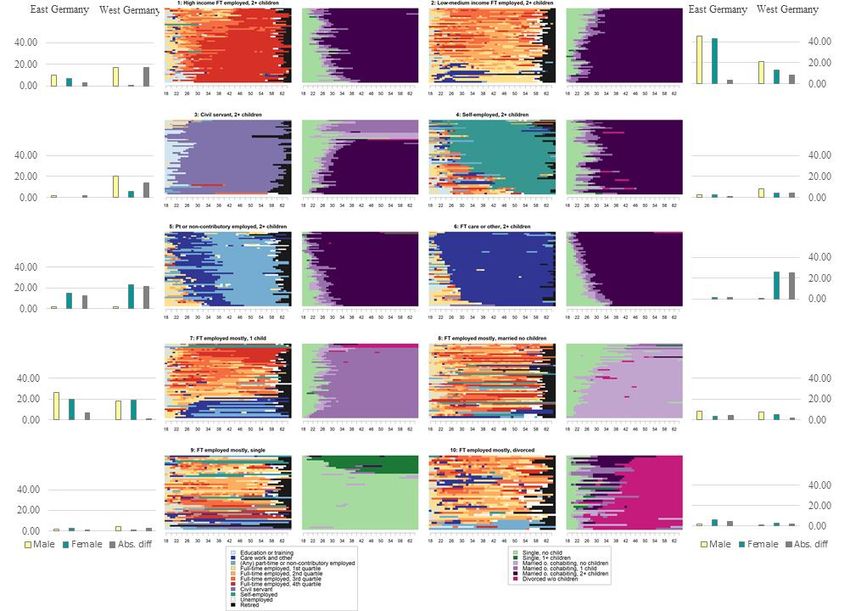

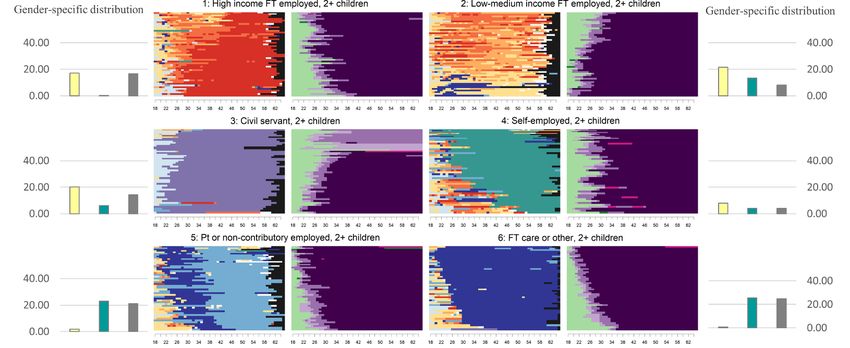

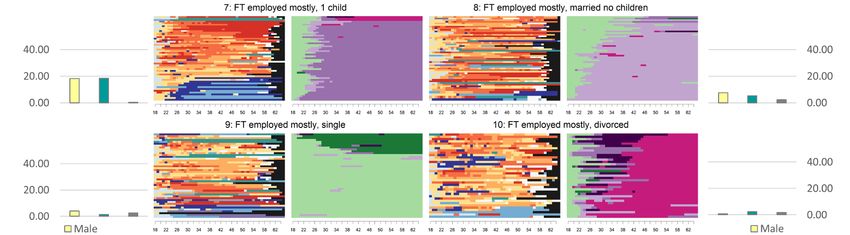

Rowold 2022 V. ERGEBNISSE DER SEQUENZDATENANALYSE Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten (SCHRITT 1) Geschlechtsspezifische Verteilung Geschlechtsspezifische Verteilung Vorläufige Ergebnisse 10

Rowold 2022 V. ERGEBNISSE DER SEQUENZDATENANALYSE Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten (SCHRITT 1) Geschlechtsspezifische Verteilung Geschlechtsspezifische Verteilung Vorläufige Ergebnisse 11

Rowold 2022 IV. KITAGAWA-OAXACA-BLINDER Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten DEKOMPOSITION Zerlegt die durchschnittliche Rentenlücke in jährlichem Renteneinkommen zwischen Männern und Frauen: ത − ത = ( ത − ത )′ መ ∗ + ′ ത መ − መ ∗ + ′ ത መ ∗ − መ (a) Erklärter Teil (b) Unerklärter Teil Anteil der Rentenlücke a) Zurückzuführen auf Unterschiede in Charakteristika, hier: geschlechtsspezifische Verteilung auf Lebensverlaufsmuster (& unterschiedliche Bewertung durch Rentensysteme) ▪ Bspw. Anteil der Lücke, welcher auf der Unterrepräsentanz von Frauen in gut honorierten Lebensverlaufsmustern beruht b) Zurückzuführen auf Unterschiede in dem Rentenertrag für diesselben Charakteristika, hier: für dasselbe Lebensverlaufsmuster ▪ Bspw. Anteil der Lücke, der durch unterschiedliche Rentenerträge von Männern und Frauen in demselben Lebensverlaufsmuster entsteht STATA program oaxaca (Jann 2008) 12

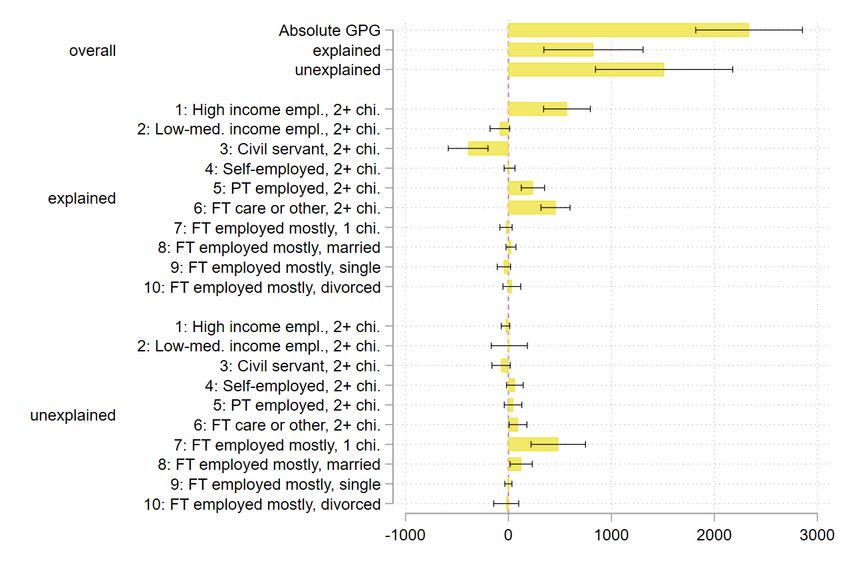

Rowold 2022 V. ERGEBNISSE DER KOB-DEKOMPOSITION Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten (SCHRITT 2): GESAMTES RENTENEINKOMMEN ▪ 36.7% der gesamten Rentenlücke sind auf die Geschlechtsspezifische Rentenlücke im geschlechtsspezifische Verteilung auf unterschiedliche 60.71% (13.299€) Lebensverläufe zurückzuführen gesamten Rentenseinkommen (Ø) ▪ … und auf die ungleichen Renteneinkommen für diese geschlechtsspezifischen Lebensverläufe Zerlegt in erklärte & unerklärte Anteile nach Lebensverlaufsmustern: ▪ 20.86% der Rentenlücke hängen mit den ‘typisch weiblichen’ und durch Sorgearbeit dominierten Lebensverläufen zusammen, die nur geringe Renteneinkommen generieren (Cluster 5+6, hypothese 1b bestätigt) ▪ 19.68% mit kontinuierliche Erwerbsverlaufskarrieren in privilegierten Jobs, die hoch durch das Rentensystem honoriert warden und zu denen hauptsächlich Väter Zugang haben (Cluster 1+3, hypothesis 1b bestätigt) ▪ Gegensätzlicher Zusammenhang für Karrieren in unteren Lohnsektoren; Rentenlücke wäre höher, wenn Anteil an Mütter so hoch wäre wie der der Väter in diesen Lebensverläufen (Cluster 2) ▪ Unterschiede in den Rentenerträgen für denselben Lebensverlaufstyp zwischen den Geschlechtern spielen untergeordnete Rolle Vorläufige Ergebnisse 13

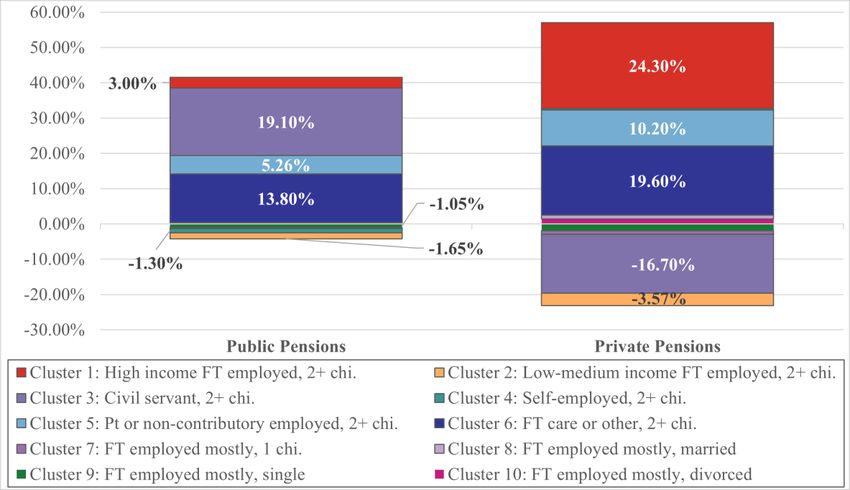

Rowold 2022 V. ERGEBNISSE DER KOB-DEKOMPOSITION Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten (SCHRITT 2): GESETZLICHES UND PRIVATES RENTENEINKOMMEN Geschlechtsspezifische Gesetzliche Rente Private Renten Rentenlücke (Ø) 58.3% (10.825€) 75.4% (2.337€) Zerlegt in a) erklärte Anteile: Zerlegt in b) unerklärte Anteile: Summe 37.33% 33.87% Summe 4.88% 29.67% ▪ Einfluss der Karrieren im hohen Lohnsegment durch private Renten getrieben: macht 24% ▪ Gesetzliche Rente: geschlechtersensitive Umverteilungstendenzen zu schwach um Rentenlücke der Lücke in privaten, aber nur 3% der Lücke in gesetzlichen Renten aus signifikant zu reduzieren ( hypothesis 2a & 2b abgelehnt) ▪ Auch größerer Zusammenhang der frauendominierten Lebensverläufe mit der Rentenlücke in ▪ Private Rente: größerer Anteil auf geschlechterspezifische Rentenerträge in heterogenen privaten Renten Lebensverlaufstypen zurückzuführen, aber nicht in erwerbszentrierten Lebensverläufen ➢ Stärkere Reproduktion der Geschlechterungleichheiten in der privaten Rente (Hypothese 3a (Hypotheses 3b abgelehnt) 14 Vorläufige Ergebnisse bestätigt)

Rowold 2022 Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten VI. ZUSAMMENFASSUNG UND DISKUSSION Gesamte Rentenlücke ▪ Nur Lebensverlaufsmuster von Eltern treibt Rentenlücke an -> weil diese stark geschlechtersegregiert sind ▪ … in Interrelation mit der ungleichen Honorierung dieser geschlechtsspezifischen Lebensverläufe durch das Rentensystem ➢ Intratemporalen Interaktion von Politiken, die erst ein hohes Level an Geschlechterdifferenzen in den Lebensverläufen schaffen und diese dann durch die Rentensysteme ungleich bewerten ➢ Intratemporaler Zusammenhang von Institutionen sollte in einer lebensverlaufssensitiven Rentenpolitik mitgedacht werden! ➢ Bspw. kohortensensitiv ▪ Ältere Kohorten: Stärkere Umverteilung (& Ausweitung des Rentensplittings) ▪ Frauen, deren Lebensverlauf den normativen und institutionellen Erwartungen entsprach, geraten auch im Alter in finanzielle Abhängigkeit (21% der Rentenlücke darauf zurückzuführen) ▪ Jüngere & zukünftige Kohorten: Unterstützung egalitärerer Aufteilung von Sorge- und Erwerbsarbeit & Abbau der Ungleichheiten auf dem Arbeitsmarkt, besserer Zugang zu privaten Renten, Umverteilung Rentenlücken in gesetzlichen und privaten Renten ▪ Geschlechtsspezifische Umverteilung reduziert Lücke nicht signifikant; geringe Honorierung von Sorgearbeit im gesetzlichen Rentensystem ▪ Geschlechtsspezifische Lebensverläufe spielen größere Rolle für private Renten, vor allem die Geschlechterunterschiede beim Lohn ▪ Stärkere Reproduktion von Geschlechterungleichheiten durch private Renten 15 ▪ Geschlechterungleichheiten im Lohn spielen über den Unterschied bei Erwerbspartizipation hinaus eine große Rolle

Rowold 2022 Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten VI. ZUSAMMENFASSUNG UND DISKUSSION Nächste Schritte: ▪ Diese Studie ▪ Sensitivitätsanalysen ▪ Erweiterungen: Zerlegung über die Verteilung hinweg, Differenzierung zwischen Zugang zu und Renteneinkommen privater Renten? ▪ Analyse, welche Attribute von Lebensverläufen mit Rentenlücken zusammenhängen ▪ Dauer mit bestimmten Charakteristika, Abfolge oder Zeitpunkt Weitere Forschung: ▪ Länder- und Kohortenvergleiche ▪ Analyse der aktuellen Rentenreformen ▪ Charakteristika über Erwerbspartizipation hinaus nötig ▪ Daten zu Segregation auf Industrien, Berufe & Unternehmensgrößen über den Lebensverlauf nötig 16

Rowold 2022 Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten VI. DISKUSSION Entwicklung der Rentenlücke in Zukunft? ▪ Abhängig von ▪ Entwicklung der Geschlechterungleichheiten auf dem Arbeitsmarkt & Aufteilung der Sorgearbeit ▪ Honorierung von Teilzeit- und unbezahlter Sorgearbeit sowie Arbeit im unteren Lohnsegment durch das Rentensystem Steigerung/Konstanz (bspw. Frommert & Strauß 2013; Frommert 2020) Reduktion (bspw. Hänisch & Klos 2013) Zunehmender Anteil von Frauen in Teilzeitarbeit & Abnehmender Lohn Vermehrt Frauen im öffentlichen Sektor für Teilzeitarbeit (auch im öffentlichen Sektor) als Erklärung für konstante Lohnlücke (Schmitt and Auspurg 2022) Geringerer Anteil von Frauen mit kontinuierlicher Vollzeit-Sorgearbeit Zunahme Relevanz privater Renten -> Reproduktion von Ungleichheiten Verbesserter Zugang zu privaten Renten Konstanz geschlechterspezifischer Ungleichheiten auf dem Arbeitsmarkt Rentenreformen (Ausbau Kindererziehungszeiten, umverteilende Elemente in privater Rente, Rentenpunkte-Upgrade für Beiträge während Erwerbsunterbrechungen und Teilzeitperioden länger als in Reformen Kindern < 10 Jahre) vorgesehen 17

DANKE! carla.rowold@nuffield.ox.ac.uk @c_rowold

Rowold 2022 Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten REFERENZEN I Anker, R. (1998). Gender and jobs: Sex segregation of occupations in the world. International Labour Organization. Bernardi, L., Huinink, J., & Settersten Jr, R. A. (2019). The life course cube: A tool for studying lives. Advances in Life Course Research, 41. Boeckmann, Irene, Joya Misra, and Michelle J. Budig. 2015. ‘Cultural and Institutional Factors Shaping Mothers’ Employment and Working Hours in Postindustrial Countries’. Social Forces 93(4):1301–33. doi: 10.1093/sf/sou119. Bonnet, Carole, Dominique Meurs, and Benoît Rapoport. 2020. ‘Gender Pension Gaps along the Distribution: An Application to the French Case’. Journal of Pension Economics & Finance 1–23. Cordova, Karla, Markus M. Grabka, and Eva Sierminska. 2021. Pension Wealth and the Gender Wealth Gap. Working Paper. SOEPpapers on Multidisciplinary Panel Data Research. Ebbinghaus, Bernhard. 2015. “The Privatization and Marketization of Pensions in Europe: A Double Transformation Facing the Crisis.” European Policy Analysis 1(1). Elder, G. H., Johnson, M. K., & Crosnoe, R. (2003). The emergence and development of life course theory. In Handbook of the life course (pp. 3-19). Springer, Boston, MA. Even, William E., and David A. Macpherson. 2004. ‘When Will the Gender Gap in Retirement Income Narrow?’ Southern Economic Journal 71(1):182. doi: 10.2307/4135320. Fasang, Anette Eva. 2010. “Retirement: Institutional Pathways and Individual Trajectories in Britain and Germany.” Sociological Research Online 15(2): 1–16. Foster, Liam, and Jay Ginn. 2018. “Transmitting Inequality: Pensions Policy and the Gendered Life Course.” in Handbook on Gender and Social Policy. Edward Elgar Publishing. Frericks, Patricia. 2020. “Die Absicherung Familialer Sorgearbeit in Der Rente. Entwicklungen Und Konzepte Im Internationalen Vergleich.” Pp. 139–56 in Neustart in Der Rentenpolitik. Nomos Verlagsgesellschaft mbH & Co. KG. Frommert, Dina. 2020. “Der Gender Pension Gap Und Soziale Elemente Im Mehrsäulensystem.” Deutsche Rentenversicherung 75(2/2020): 211–25. Frommert, Dina, and Susanne Strauß. 2013. ‘Biografische Einflussfaktoren auf den Gender Pension Gap – Ein Kohortenvergleich für Westdeutschland’. Journal for Labour Market Research 46(2):145–66. doi: 10.1007/s12651-012-0125- 7. Gangl, M., & Ziefle, A. (2009). Motherhood, labor force behavior, and women’s careers: An empirical assessment of the wage penalty for motherhood in Britain, Germany, and the United States. Demography, 46(2), 341-369. Ginn, Jay, Mary Daly, and Debra Street. 2001. “Engendering Pensions: A Comparative Framework.” Women, work and pensions: International issues and prospects’. Buckingham: Open University Press 1–10. Ginn, Jay. 2004. “European Pension Privatisation: Taking Account of Gender.” Social Policy and Society 3(2): 123–34. Grady, Jo. 2015. “Gendering Pensions: Making Women Visible: GENDER, WORK AND ORGANIZATION.” Gender, Work & Organization 22(5): 445–58. Grech, A. G. (2013). Assessing the sustainability of pension reforms in Europe. Journal of International and Comparative Social Policy, 29(2), 143-162. Haitz, Natascha. 2015. “Old-Age Poverty in OECD Countries and the Issue of Gender Pension Gaps.” CESifo DICE Report 13(2): 73–75. Hammerschmid, Anna, and Carla Rowold. 2019a. “Gender Pension Gaps in Europe Are More Explicitly Associated with Labor Markets than with Pension Systems.” DIW Weekly Report. Hammerschmid, A. & Rowold, C. (2019b). Gender pension gaps – a problem in many European countries. In: Bremus, F., Clemens, M., Fratzscher, M., Hammerschmid, A., Kliatskova, T., Kriwoluzky, A., ... & Wrohlich, K. (2019). A19 Stable and Social Europe: Fiscal Rules, a Stabilization Fund, Insolvency Rules, Gender Quota, Gender Pension Gaps, and Education. DIW Weekly Report, 9(16/17/18), 156-157.

Rowold 2022 Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten REFERENZEN II Hänisch, Carsten, and Jonas Klos. 2014. A Decomposition Analysis of the German Gender Pension Gap. Discussion Paper Series, Wilfried-Guth-Stiftungsprofessur für Ordnungs-und Wettbewerbspolitik, Universität Freiburg. Horstmann, Sabine, Joachim Hüllsman, Marcella Corsi, Jay Ginn, Sigrid Leitner, and Lauri Leppik. 2009. “The Socio-Economic Impact of Pension Systems on Women.” Report prepared for European Commission, Directorate- General for Employment, Social Affairs, and Equal Opportunities, Brussels. Available online at http://ec. europa. eu/social/BlobServlet. Jann, Ben. 2008. “The Blinder–Oaxaca Decomposition for Linear Regression Models.” The Stata Journal 8(4): 453–79. Jefferson, Therese. 2009. “Women and Retirement Pensions: A Research Review.” Feminist Economics 15(4): 115–45. Joshi, H., & Davies, H. (2002). Women’s incomes over a synthetic lifetime. The Gender Dimension of Social Change, The Policy Press, Bristol, 111-131. Kitagawa, Evelyn M. 1955. “Components of a Difference Between Two Rates.” Journal of the American Statistical Association 50(272): 1168–94. Kuitto, Kati, Susan Kuivalainen, and Katja Möhring. 2021. “Inequalities in Pensions and Retirement from a Life Course Perspective: An Introduction.” Social Policy & Administration 55(3): 403–8. Leitner, Sigrid. 2001. “Sex and Gender Discrimination Within Eu Pension Systems.” Journal of European Social Policy 11(2): 99–115. Levine, Phillip, Olivia Mitchell, and John Phillips. 1999. Worklife Determinants of Retirement Income Differentials Between Men and Women. w7243. Cambridge, MA: National Bureau of Economic Research. doi: 10.3386/w7243. Madero-Cabib, Ignacio, and Anette Eva Fasang. 2016. “Gendered Work–Family Life Courses and Financial Well-Being in Retirement.” Advances in Life Course Research 27: 43–60. Meyer, Traute, and Birgit Pfau-Effinger. 2006. “Gender Arrangements and Pension Systems in Britain and Germany : Tracing Change over Five Decades.” International Journal of Ageing and Later Life 1(2): 67–110. Möhring, Katja. 2018. “Is There a Motherhood Penalty in Retirement Income in Europe? The Role of Lifecourse and Institutional Characteristics.” Ageing and Society 38(12): 2560–89. Möhring, Katja, and Andreas P Weiland. 2021. “Couples’ Life Courses and Women’s Income in Later Life: A Multichannel Sequence Analysis of Linked Lives in Germany.” European Sociological Review (jcab048). O’Rand, Angela M. 1996. “The Precious and the Precocious: Understanding Cumulative Disadvantage and Cumulative Advantage over the Life Course.” The Gerontologist 36(2): 230–38. Pollock, Gary. 2007. “Holistic Trajectories: A Study of Combined Employment, Housing and Family Careers by Using Multiple-Sequence Analysis.” Journal of the Royal Statistical Society: Series A (Statistics in Society) 170(1): 167–83. Raab, M., & Struffolino, E. (2022). Sequence analysis. SAGE Publications. Rowold, C., Struffolino, E., & Fasang, A. (2022). Life-course-sensitive analysis of group inequalities in old age: Combining sequence analysis with the Kitagawa-Oaxaca-Blinder decomposition. Schmieder, Julia, and Katharina Wrohlich. 2021. “Gender Pay Gap in a European Comparison: Positive Correlation between the Female Labor Force Participation Rate and the Gender Pay Gap.” DIW Weekly Report 11(9): 65–70. Schmitt, Laila, and Katrin Auspurg. 2022. “A Stall Only on the Surface? Working Hours and the Persistence of the Gender Wage Gap in Western Germany 1985–2014.” European Sociological Review jcac001. 20 Studer, Matthias. 2013. ‘WeightedCluster Library Manual: A Practical Guide to Creating Typologies of Trajectories in the Social Sciences with R’. doi: 10.12682/LIVES.2296-1658.2013.24.

APPENDIX

Rowold 2022 Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten RENTENEINKOMMEN Einfluss des geschlechtsspezifischen Zugangs zu Renten auf den Public pension Gender Pension Gap 1. Public old age pension 2. Public old age supplementary pension or public old age second pension 3. Public early retirement or pre-retirement pension 4. Public main/second public disability insurance pension, or sickness benefits Pension income Occupational pension Private pension 1. Occupational old age 1. Average payments of pension from the last job, regular life insurance from a second and/or a 2. Average payments of third job regular private annuity or 2. Occupational early private personal pension retirement pension 3. Occupational disability or invalidity insurance 22 BACK Quelle: Hammerschmid & Rowold 2019b

Rowold 2022 KONFIDENZINTERVALLE – GESAMTES Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten RENTENEINKOMMEN BACK Vorläufige Ergebnisse 23

Rowold 2022 KONFIDENZINTERVALLE – GESETZLICHES Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten RENTENEINKOMMEN BACK Vorläufige Ergebnisse 24

Rowold 2022 KONFIDENZINTERVALLE – PRIVATES Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten RENTENEINKOMMEN BACK Vorläufige Ergebnisse 25

Rowold 2022 Geschlechtsspezifische Rentenlücken V. ERGEBNISSE DES OST-WEST-VERGLEICHES in gesetzlichen und privaten Renten ▪ Geringere Geschlechtersegregation auf verschieden Lebensverlaufsmuster in Ostdeutschland Vorläufige Ergebnisse 26

Rowold 2022 V. ERGEBNISSE DES OST-WEST-VERGLEICHES: Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten ERKLÄRTER ANTEIL Geschlechtsspezifische Rentenlücke (Ø) Westdeutschland Ostdeutschland 60,71% (13.229€) 23,8% (3.044€) Anteil erklärt durch geschlechtsspezifische 36,7% 2,06% Lebensverlaufsmuster insgesamt ▪ Geringere Geschlechtersegregation auf verschieden Lebensverlaufsmuster in Ostdeutschland nicht mit der Rentenlücke assoziiert ▪ Hohe Geschlechterungleichheiten im Renteneinkommen können vorgebeugt warden wenn der Wohlfahrtstaat einen Kontext bietet, welches eine egalitärere Arbeitsaufteilung ermöglicht und somit mütterliche Vollzeiterwerbstätigkeit Vorläufige Ergebnisse 27 BACK

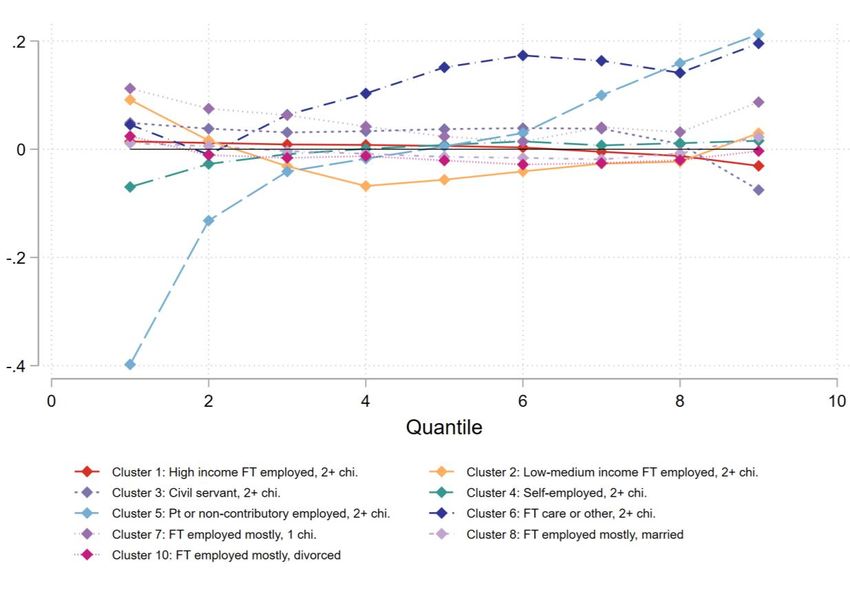

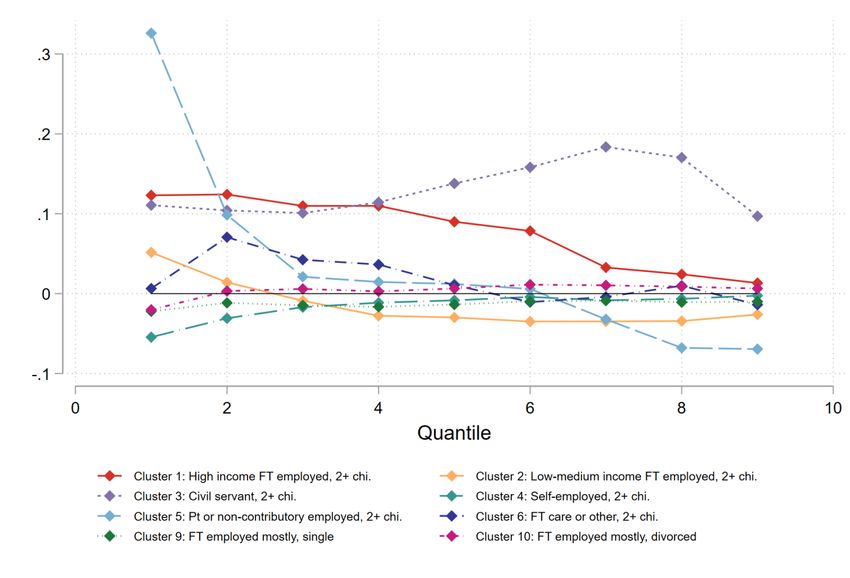

Rowold 2022 V. ERGEBNISSE DER ZERLEGUNG ÜBER DIE Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten VERTEILUNG: ERKLÄRTER ANTEIL Total pension income Public pension income Vorläufige Ergebnisse 28

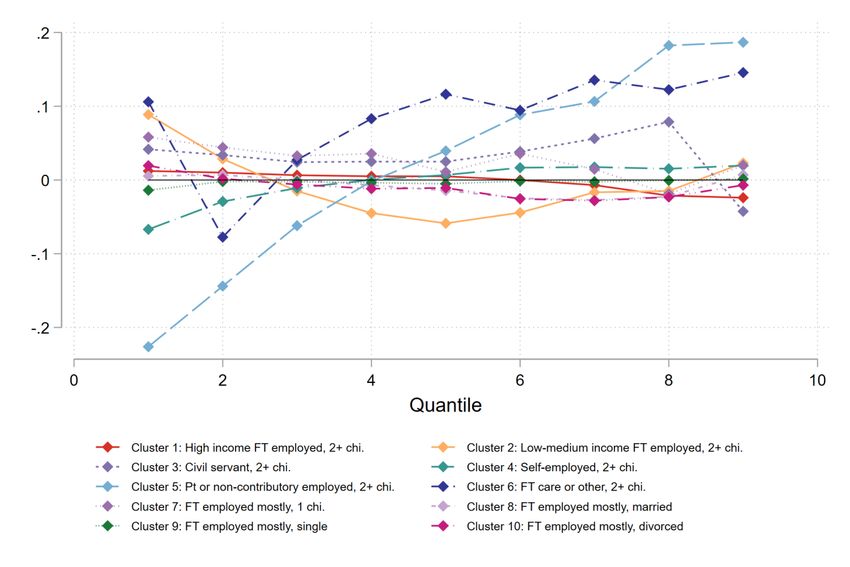

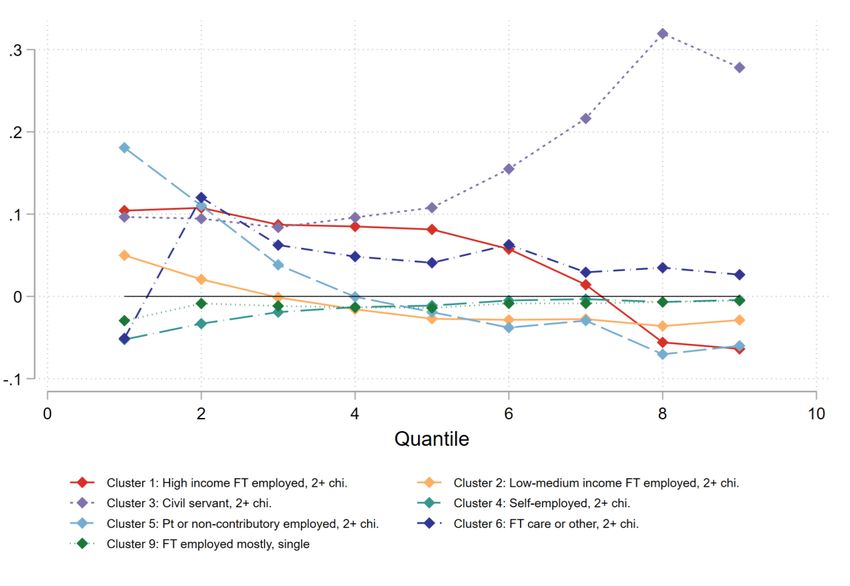

Rowold 2022 V. ERGEBNISSE DER ZERLEGUNG ÜBER DIE Geschlechtsspezifische Rentenlücken in gesetzlichen und privaten Renten VERTEILUNG: UNERKLÄRTER ANTEIL Total pension income Public pension income Vorläufige Ergebnisse 29

Sie können auch lesen