Weg mit der rosaroten Brille - Vorsorge für Frauen praktisch und konkret - Juni 2022 - Mainzer Volksbank

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Weg mit der rosaroten Brille – Vorsorge für Frauen praktisch und konkret 02. Juni 2022 Wir machen den Weg frei.

02.06.2022 2

Weg mit der rosaroten Brille –

Vorsorge für Frauen praktisch und konkret

Agenda

▪ Äußere Einflussfaktoren auf die Altersvorsorge

− Entwicklung der Lebenserwartung

− Steigende Rentenbezugsdauer

− Rückläufige Geburtenrate Tanja Sommer

Leiterin Vorsorge und Absicherung

▪ Persönliche Einflussfaktoren auf die Altersvorsorge

− Beitragshöhe und Beitragsdauer

− Ausblick in die gesetzliche Vorsorgezukunft

− Häufige Denkfehler

▪ Lösungsansätze und Vorgehen

− Aspekte einer maßgeschneiderten Lösung

− Individuelle Gestaltungsmöglichkeiten

▪ Ihre Fragen

Sandra Schnur

Spezialistin Vorsorge und Generationenberatung, Estate Plannerin

Vorsorge für Frauen praktisch und konkret 02.06.2022 3

Disclaimer

Dieser/Dieses Live Stream/Video dient lediglich zu Informationszwecken und darf weder Impressum

Anbieter:

ganz noch teilweise vervielfältigt, oder sonst veröffentlicht werden. Sämtliche Urheber- Mainzer Volksbank eG, Neubrunnenstraße 2, 55116 Mainz

und Nutzungsrechte, auch in elektronischen und Online-Medien, verbleiben bei der Tel.: 06131 148-0; Fax: 06131 148-8417; E-Mail: info@mvb.de

Mainzer Volksbank (MVB). Vertreten durch den Vorstand:

Uwe Abel (Vorsitzender), Heinz-Peter Schamp (stellv. Vorsitzender), Herbert Kohlberg, Karsten Zerfaß

Vorsitz des Aufsichtsrates: Bernd J. Hammer

Alle in diesem Live-Stream/Video enthaltenen Bewertungen, Stellungnahmen oder

Rechtsform: Eingetragene Genossenschaft

Erklärungen sind diejenigen des Verfassers der Information und stimmen nicht Genossenschaftsregister: 212

notwendigerweise mit denen dritter Personen überein. Die MVB gibt keine Registergericht: Amtsgericht Mainz

Sitz der Genossenschaft: Mainz

Gewährleistungen oder Zusicherungen hinsichtlich der Vollständigkeit und Richtigkeit der

Umsatzsteuer-ID: DE149065450

Informationen oder Meinungen in diesem Live-Stream/Video ab. GIIN (Global Intermediary Identification Number)

Deutschland: PPHT8P.99999.SL.276

Die MVB übernimmt keine Haftung für Nachteile oder Verluste, die durch die Aufsicht: Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Verwendung dieser Informationen verursacht werden oder damit in Zusammenhang Graurheindorfer Str. 108, 53117 Bonn; www.bafin.de

Einlagensicherung und Institutsschutz:

stehen. Die in diesem Live-Stream/Video zur Verfügung gestellten Informationen stellen Die Mainzer Volksbank eG ist der amtlich anerkannten BVR Institutssicherung GmbH und der zusätzlichen freiwilligen

keine Anlageberatung oder sonstige Empfehlung zum Erwerb von Wertpapieren oder Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken e. V. angeschlossen.

sonstigen Finanzinstrumenten dar. Es handelt sich auch nicht um Finanzanalysen. Die in www.bvr-institutssicherung.de / www.bvr.de/SE

Angaben zum Versicherungsvermittler-Register:

diesem Live-Stream/Video der MVB bereitgestellten Informationen können ein Deutscher Industrie- und Handelskammertag (DIHK) e. V.

individuelles Beratungsgespräch nicht ersetzen. Eine Investitionsentscheidung bezüglich Breite Straße 29, 10178 Berlin; Telefon 0180 600585-0

irgendwelcher Finanzinstrumente sollte auf keinen Fall auf der Grundlage dieser (0,20 Euro pro Anruf Festnetzpreis; Mobilfunkhöchstpreis 0,60 Euro pro Anruf)

www.vermittlerregister.info Registrierungsnummer: D-2VEY-V3081-27

Informationen erfolgen. Bitte beachten Sie die Angaben zum Stand der Informationen. Die Hinweise zur europäischen Online-Plattform zur Beilegung von Streitigkeiten zwischen Verbrauchern und

Informationen können durch aktuelle Entwicklungen überholt sein, ohne dass die Unternehmern

bereitgehaltenen Informationen geändert wurden. Eine Gewähr für den zukünftigen Kurs, Nach der EU-Verordnung Nr. 524/2013 über die Online-Streitbeilegung in Verbraucherangelegenheiten ist für

Verbraucher die Möglichkeit vorgesehen, Streitigkeiten mit Unternehmern im Zusammenhang mit Online-Kaufverträgen

Wert oder Ertrag eines in diesem Live Stream/Video genannten Finanzinstrumentes, oder Online-Dienstleistungsverträgen außergerichtlich über eine Online-Plattform (OS-Plattform) beizulegen. Diese

Finanzindex oder einer Wertpapierdienstleistung kann daher nicht übernommen werden. Plattform erreichen Sie über den Link: https://ec.europa.eu/consumers/odr / Unsere E-Mail-Adresse lautet: info@mvb.de

Prüfungsverband

Die MVB hat die Informationen, auf die sich dieses Dokument stützt, aus Quellen Zuständiger Prüfungsverband nach § 54 GenG ist der Genossenschaftsverband - Verband der Regionen e.V. mit Sitz in

Frankfurt am Main, erreichbar unter www.genossenschaftsverband.de

entnommen, die sie grundsätzlich als zuverlässig einschätzt. Sie hat aber nicht alle diese

Erlaubnisbehörde Versicherungsvermittlung:

Informationen selbst nachgeprüft. Dementsprechend gibt die MVB keine Industrie- und Handelskammer für Rheinhessen, Schillerplatz 7, 55116 Mainz

Gewährleistungen oder Zusicherungen hinsichtlich der Genauigkeit, Vollständigkeit oder http://www.rheinhessen.ihk24.de

Richtigkeit der in diesem Live-Stream/Video enthaltenen Informationen oder Meinungen

ab.

Überblick

Vorsorge für Frauen praktisch und konkret 02.06.2022 5

Haben wir ein Problem in der Altersvorsorge?

Welche Faktoren beeinflussen unsere gesetzliche Altersvorsorge?

Äußere Einflussfaktoren Persönliche Einflussfaktoren

1. Entwicklung der Lebenserwartung Persönliche Beiträge in die Alterssicherungssysteme

2. Entwicklung der Rentenzahlungsdauer

1. Höhe der 2. Dauer der

eingezahlten Beiträge Beitragszahlung

3. Entwicklung der Geburtenrate

Bild: strichfiguren.de - stock.adobe.com

Äußere Einflussfaktoren

Vorsorge für Frauen praktisch und konkret 02.06.2022 7 1. Die Entwicklung der Lebenserwartung Quelle: Oeppen und Vaupel 2002

Vorsorge für Frauen praktisch und konkret 02.06.2022 8

Der lebende Beweis

Jeanne Calment Anna Stoehr aus Minnesota

Die älteste Frau der Welt Sie musste bei der Anmeldung auf

Facebook schummeln

Quelle: Abendzeitung München

Vorsorge für Frauen praktisch und konkret 02.06.2022 9 Liste der ältesten Menschen der Welt Quelle. Wikipedia

Vorsorge für Frauen praktisch und konkret 02.06.2022 10 Die Entwicklung der statistischen Lebenserwartung ab Geburt nach Geschlecht von 1950 bis 2060 Quelle: statista 2021

Vorsorge für Frauen praktisch und konkret 02.06.2022 11 Langes Leben – Das unterschätzte Risiko

Vorsorge für Frauen praktisch und konkret 02.06.2022 12 Warum unterschätzen wir unsere eigene Lebenserwartung? ▪ Ein Grund könnte sein, dass der Todeszeitpunkt unserer Eltern und Großeltern einen „mentalen Anker“ darstellt. ▪ Die Lebenserwartung steigt pro Jahrzehnt um 2,5 Jahre. ▪ Wenn man annimmt, dass eine Generation 30 Jahren entspricht, so leben wir im Durchschnitt 15 Jahre länger als die Generation unserer Großeltern! ▪ Wir müssen bedenken: Die Lebenserwartung ist der statistische „Normalfall“!

Vorsorge für Frauen praktisch und konkret 02.06.2022 13 2. Die durchschnittliche Rentenbezugsdauer steigt Quelle: Deutsche Rentenversicherung

Vorsorge für Frauen praktisch und konkret 02.06.2022 14 3. Die Geburtenrate ist rückläufig Quelle: Statistisches Bundesamt

Vorsorge für Frauen praktisch und konkret 02.06.2022 15 Die Bevölkerung altert….

Vorsorge für Frauen praktisch und konkret 02.06.2022 16 Das Umlageverfahren ist aus dem Gleichgewicht geraten

Vorsorge für Frauen praktisch und konkret 02.06.2022 17 Konsequenzen: Das Renteneintrittsalter wurde angehoben!

Vorsorge für Frauen praktisch und konkret 02.06.2022 18 Konsequenzen: Das Rentenniveau sinkt und sinkt…. Quelle: Deutsche Rentenversicherung, Stand Januar 2017

Persönliche Einflussfaktoren

Vorsorge für Frauen praktisch und konkret 02.06.2022 20

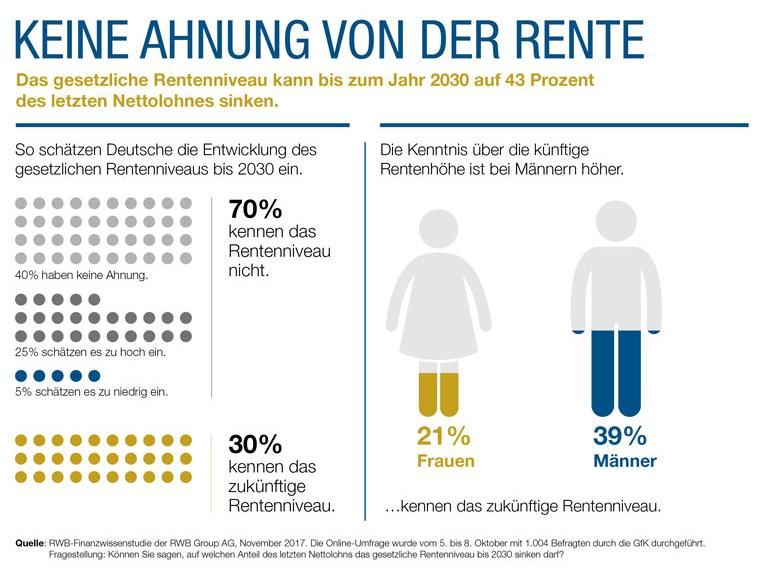

Persönliche Einflussfaktoren werden bei Frauen negativ beeinflusst

Persönliche Beiträge in die Alterssicherungssysteme

Höhe der eingezahlten Dauer der

Beiträge Beitragszahlung

Nur geringe Beiträge bzw. kurze Einzahldauer wegen

▪ Geringem Einkommen im Beruf

▪ Kindererziehungszeiten

▪ Lange Berufstätigkeit in Teilzeit

▪ Gar keine Berufstätigkeit

Quelle: YouGow/DEVK 2018Vorsorge für Frauen praktisch und konkret 02.06.2022 21 Durchschnittliche Rentenhöhen nach Bundesland Quelle: Deutscher Rentenatlas 2018

Vorsorge für Frauen praktisch und konkret 02.06.2022 22

Denkfehler vermeiden…schon mal dabei ertappt?

▪ „Die Zahl, die in meiner Renteninformation ausgewiesen wird, ist doch gar

nicht so niedrig. Und im Alter brauche ich ohnehin weniger Geld!“Vorsorge für Frauen praktisch und konkret 02.06.2022 23 1. Erkenntnis In der Renteninformation wird die Bruttorente ausgewiesen ▪ Hiervon ist der Krankenversicherungsbeitrag zu bezahlen (2022: 14,6% + Zusatzbeitrag) ▪ Pflichtversicherung in der gesetzlichen Rentenversicherung: KVdR trägt den halben Beitrag. ▪ Private Krankenversicherung: voller Beitrag ist zu zahlen (ggf. reduziert um Altersentlastungsbeiträge/abhängig vom Versicherer). ▪ Freiwillig gesetzlich krankenversichert: auf alle Einkünfte bis zur Beitragsbemessungsgrenze ist der volle Krankenversicherungsbeitrag zu zahlen. ▪ Es ist der volle Beitrag zur Pflegeversicherung zu zahlen (2022=3,05 bzw. 3,40 %). ▪ Die gesetzliche Rente ist steuerpflichtig! ▪ Der Grundfreibetrag wird angerechnet! (2022 = 9.984 Euro)

Vorsorge für Frauen praktisch und konkret 02.06.2022 24

Denkfehler vermeiden…schon mal dabei ertappt?

▪ „Die Zahl, die in meiner Renteninformation ausgewiesen wird, ist doch gar

nicht so niedrig. Und im Alter brauche ich ohnehin weniger Geld!“

▪ „Mein Mann hat doch eine gute Altersversorgung – so lange er lebt, geht

es uns gut und falls er vor mir stirbt, bekomme ich ja Witwenrente!“Vorsorge für Frauen praktisch und konkret 02.06.2022 25 Ungleiche Alterseinkünfte sind nur dann unerheblich, so lange man auf beide Einkünfte gemeinsam in voller Höhe zugreifen kann Quelle: Hans Böckler Stiftung

Vorsorge für Frauen praktisch und konkret 02.06.2022 26 Nicht immer wird man durch den Tod geschieden! Anzahl der Ehescheidungen nach Altersstufe Quelle: statista 2021

Vorsorge für Frauen praktisch und konkret 02.06.2022 27

2. Erkenntnis

Die Witwenrente ist eine völlig überschätzte Versorgung

Voraussetzung: Der verstorbene Ehepartner hat die Allgemeine Wartezeit von 5 Jahren

erfüllt und die Ehe hat länger als 1 Jahre bestanden (außer bei Unfall)

Kleine Witwenrente Große Witwenrente (neu) Große Witwenrente (alt)

Wird gezahlt, sofern

Wird für die Dauer von Wird dauerhaft gezahlt, sofern ▪ der Ehepartner vor dem

2 Jahren gezahlt, sofern die Witwe/der Witwer 01.01.2002 gestorben ist

keine weiteren Voraus- ▪ entweder mind. ▪ oder der Ehepartner nach

Setzungen erfüllt sind. 45 Jahre alt ist, dem 31.12.2001 gestorben

▪ oder mindestens ein ist,

Sie beträgt 25% der minderjähriges Kind erzieht ▪ die Ehe vor dem 1. Januar

Altersrente des Verstorbenen. ▪ oder selbst 2002 bestand

erwerbsgemindert ist ▪ und ein Ehepartner vor

dem 2. Januar 1962

Sie beträgt 55% der erdienten geboren ist.

Altersrentenansprüche des

Verstorbenen. Sie beträgt 60% der erdienten

Bei Kindererziehung kommen Altersrentenansprüche des

ggf. Zuschläge hinzu. Verstorbenen.

Vorteile in der Anrechnung

von Hinzuverdienst gegenüber

der Neuregelung.Vorsorge für Frauen praktisch und konkret 02.06.2022 28

Gesetzliche Leistungen für Hinterbliebene

Angestellter,

verheiratet,

2.500 Euro mtl.

Bruttoeinkommen

Bruttogehalt

2.500 EUR

Netto ca.: 1900 EUR

Versorgungs-

Nettogehalt

lücke bis zur

1.939 EUR

Rentenphase

Große WR 55 %

1.515 EUR

Große WR (55 %): 424 EUR

Große WR

Kleine WR (25 %): 193 EUR

424 EUR

Werte monatlich – Berechnungsgrundlage Schallöhr Verlag 01.2021Vorsorge für Frauen praktisch und konkret 02.06.2022 29

Gesetzliche Leistungen für Hinterbliebene

Angestellter,

verheiratet,

Bruttogehalt 4.500 Euro mtl.

4.500 EUR Bruttoeinkommen

Netto ca.: 3.100 EUR

Nettogehalt Versorgungs-

3.131 EUR lücke

mind. bis zur

Rentenphase

Große WR

55 %

2.355 EUR

Große WR (55 %): 711 EUR

Große WR

Kleine WR (25 %): 323 EUR 711 EUR

Werte monatlich – Berechnungsgrundlage Schallöhr Verlag 01.2021Vorsorge für Frauen praktisch und konkret 02.06.2022 30 Hinzuverdienstgrenzen bei Witwen-/Witwerrente ▪ Von Witwenrente alleine kann man nicht leben. ▪ Ein eigenes Einkommen (Hinzuverdienst) oberhalb der Hinzuverdienstgrenze wird jedoch auf die Witwenrente angerechnet und kürzt diese. ▪ Der Freibetrag für den Hinzuverdienst beträgt netto 902,62 Euro p.M. ▪ Jedes waisengeldberechtigte Kind erhöht den Freibetrag um 191,46 Euro p.M. ▪ Übersteigt das gesamte monatliche Einkommen den Freibetrag, wird die Witwenrente um 40% des übersteigenden Betrags gekürzt. ▪ Bei der neuen Regelung werden alle Einkünfte (auch Mieten, Betriebsrenten, Kapitalvermögen etc.) angerechnet. ▪ Bei der alten Regelung werden nur Einkünfte aus gesetzlicher Rente und Erwerbseinkommen angerechnet.

Vorsorge für Frauen praktisch und konkret 02.06.2022 31 Witwenrente: Ein einfaches Rechenbeispiel ▪ Ehepaar hat ein gemeinsames Haushaltseinkommen von 3.800 Euro netto! ▪ Er (51) ist der Hauptverdiener und erzielt ein Einkommen von 3.100 Euro netto, sie (48) arbeitet Teilzeit und verdient 700 netto. ▪ Der Mann verstirbt! ▪ Die Witwe erhält nach dem Tod Ihres Mannes eine Witwenrente von 711 Euro. ▪ Sie stockt ihre Arbeitszeit von Teilzeit auf eine Vollzeittätigkeit auf und verdient 1.500 Euro netto. Arbeitseinkünfte aus Vollzeittätigkeit (netto) 1.500,00 Euro Der Freibetrag beläuft sich auf 902,62 Euro Den Freibetrag übersteigender Betrag = 597,38 Euro Davon werden 40% auf die Witwenrente angerechnet 238,95 Euro Ausgezahlt wird eine gekürzte Witwenrente von 472,05 Euro

Vorsorge für Frauen praktisch und konkret 02.06.2022 32

Denkfehler vermeiden…schon mal dabei ertappt?

▪ „Die Zahl, die in meiner Renteninformation ausgewiesen wird, ist doch gar

nicht so niedrig. Und im Alter brauche ich ohnehin weniger Geld!“

▪ „Mein Mann hat doch eine gute Altersversorgung – so lange er lebt, geht

es uns gut und falls er vor mir stirbt, bekomme ich ja Witwenrente!“

▪ „Wenn mein Mann stirbt, erbe ich außerdem unser Haus und kann

mietfrei leben.“Vorsorge für Frauen praktisch und konkret 02.06.2022 33

3. Erkenntnis

Mietfrei wohnen heißt nicht kostenlos wohnen

▪ Im Durchschnitt fallen bei einem Wohnhaus mit 160 qm Wohnfläche

350 bis 500 Euro Nebenkosten pro Monat an.

▪ Immobilien müssen laufend instand gehalten werden.

Hier entstehen zusätzliche Kosten.

▪ Weitere Unwägbarkeiten:

− Möchten Sie weiterhin in der geerbten Immobilie leben?

− Wie wurde im Vorfeld die Vermögensnachfolge geregelt?

− Was geschieht, wenn Kinder oder Stiefkinder Ihren Pflichtteil

fordern?

Quelle: Heimhelden.deVorsorge für Frauen praktisch und konkret 02.06.2022 34 Um ein Problem anzugehen, muss man es kennen!

Vorsorge für Frauen praktisch und konkret 02.06.2022 35

Drei weitere Faktoren gilt es für eine passende Lösung zu beachten

Wie wirkt der Faktor Inflation?

Wie wirkt der Faktor Zeit?

Welchen Einfluss hat die

Kapitalmarktsituation?Vorsorge für Frauen praktisch und konkret 02.06.2022 36

Bei der Planung der Vorsorge wird das Thema Inflation gerne vergessen

Die durchschnittliche Inflationsrate in den letzten 20 Jahren betrug 1,73%

Eine monatliche Rente mit einer Kaufkraft von 1.000 Euro im Jahr 2022 hat bei

gleichbleibender Inflation im Jahr 2042 noch eine Kaufkraft von 709,61 Euro!

Die Inflation muss bei der Ruhestandsplanung berücksichtigt werden!

Auch eine bestehende Altersvorsorge sollte unter diesem Aspekt

regelmäßig überprüft werden!Vorsorge für Frauen praktisch und konkret 02.06.2022 37 Leitzins –Inflationsrate Deutschland

Vorsorge für Frauen praktisch und konkret 02.06.2022 38

Wichtiger Faktor: ZEIT

Sie fangen morgen an, monatlich 200 Euro für Ihre Altersvorsorge in eine chancenorientierte Anlage

zu investieren.

33.467 73.426 130.098

X X X

2021 2033 2043 2053

Verlieren Sie keine Zeit!

Jeder Tag zählt!

Berechnet wurde ein MVB Vorsorge- und Vermögenskonzept plus bei einer unterstellten Wertentwicklung von 4% p.a.Vorsorge für Frauen praktisch und konkret 02.06.2022 39

Zwei Dinge braucht es,

um ein Problem erfolgreich zu lösen!

1. Sie müssen das Problem kennen!

2. Sie müssen sich für die Lösung

entscheiden, die optimal zu Ihrer Situation

und ihren Möglichkeiten passt.

Quelle: R+V VersicherungVorsorge für Frauen praktisch und konkret 02.06.2022 40

Wir drehen Sie auf links

Alter Familiäre Situation Berufsstatus Sonstiges

▪ Wirkt auf mögliche ▪ Ledig Wirkt auf ▪ Sozialversiche- Risikoneigung

Spardauer und ▪ Verheiratet ▪ Einkommen, rungspflichtig

somit auf Ergebnis ▪ Verpartnert ▪ Sparfähigkeit beschäftigt

▪ Variiert ggf. durch ▪ Geschieden ▪ vorhandene ▪ Freiberufler Wichtigkeit von

bereits bestehende Basisversorgung und ▪ Selbständig Nachhaltigkeit

▪ Verwitwet

Altersvorsorge Rechtsform?

▪ … ▪ Fördermöglich-

keiten ▪ Beamter Wirkt auf mögliche

▪ Angestellter ÖD Produktlösungen

▪ Keine Kinder ▪ Landwirt

▪ Kindergeldbe-

rechtigte Kinder

▪ Erwachsene Kinder ▪ Vollzeit

▪ Teilzeit

▪ Nicht erwerbstätigVorsorge für Frauen praktisch und konkret 02.06.2022 41

Verschaffen Sie sich einen Überblick!

Wohn Riester

Altersvorsorge mit ETFsVorsorge für Frauen praktisch und konkret 02.06.2022 42

Wir kombinieren die Möglichkeiten so individuell wie Ihre Lebenssituation

Steuer Flexibilität

✓ Ich möchte eine staatliche Förderung ✓ Ich wünsche mir die Möglichkeit mich

während der Ansparphase nutzen später zwischen einer Renten- und einer

Kapitalzahlung entscheiden zu können.

✓ Ich wünsche mir eine steuerliche

Begünstigung während des ✓ Mir ist flexible Verfügbarkeit des Kapitals

Rentenbezugs Sonstige Aspekte während der Laufzeit wichtig

✓ Ich möchte, dass sich mein Arbeitgeber ✓ Meine Altersvorsorge soll

Insolvenz- bzw. Hartz IV sicher ✓ Ich möchte flexibel Beiträge zuzuzahlen,

an den Beiträgen beteiligt wenn es mir möglich ist

sein

✓ Ich möchte meine Beiträge ✓ Bei meiner Altersvorsorge soll die

steuermindernd geltend machen Vermögensnachfolge bereits

geregelt werden.

Vererbbarkeit,

Kapitalanlage: Sicherheit vs. Rendite Hinterbliebenenabsicherung

✓ Bei meiner Altersvorsorge ist mir

✓ Für eine höhere Rendite mache ich der Aspekt der Nachhaltigkeit bei ✓ Ich lege Wert auf eine flexible

gerne Abstriche bei der Sicherheit! der Kapitalanlage wichtig Hinterbliebenenversorgung

✓ Für Sicherheit bin ich bereit Abstriche ✓ Mir geht es ausschließlich darum, dass

bei der Rendite zu machen! meine gesetzlichen Hinterbliebenen

abgesichert sind

✓ Ich hätte gerne möglichst viel Sicherheit

und dennoch die Chance auf etwas

mehr Rendite!Vorsorge für Frauen praktisch und konkret 02.06.2022 43

Es gibt nichts Gutes – außer man tut es!

DAS WICHTIGSTE

AM ERSTEN SCHRITT

IST NICHT DIE W EITE,

SONDERN DIE R ICHTUNG!Vorsorge für Frauen praktisch und konkret 02.06.2022 44

Ganz einfach zur Beratung: Die Online-Terminvereinbarung

Terminvereinbarung

Tipp: Direkt zum Spezialisten Vorsorge & Absicherung geht‘s über die Online-Terminvereinbarung02.06.2022 45

Vorsorge für Frauen – Ihre Fragen

So erreichen Sie den richtigen Ansprechpartner:

06131 148 8000 Tanja Sommer

Leiterin Vorsorge und Absicherung

info@mvb.de

www.mvb.de/termin

Sandra Schnur

Spezialistin Vorsorge und Generationenberatung, Estate PlannerinSie können auch lesen