Wirtschaftspolitische Herausforderungen 2021 CEO Call der Österreichischen Beteiligungs AG - Impulsreferat von Gouverneur Univ.-Prof. Mag. Dr ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wirtschaftspolitische Herausforderungen 2021

CEO Call der Österreichischen Beteiligungs AG

Impulsreferat von Gouverneur Univ.-Prof. Mag. Dr. Holzmann

Wien, 25. Februar 2020

www.oenb.at

www.oenb.at oenb.info@oenb.at

Aktuelle Infektionslage in Österreich und wichtigen Peer-Ländern

Covid-19-Infektionen je 100.000 Einwohner - 7 Tages-Inzidenz Todesfälle in Österreich

Personen Personen / Tag

1.000

140

900 120

100

800 80

60

700 40

20

600 0

500 Feb.20 Mai.20 Aug.20 Nov.20

Quelle: Ages.

400

300

Belegung von Intensivbetten

Personen

200 800

100 600

0 400

Mrz.20 Apr.20 Mai.20 Jun.20 Jul.20 Aug.20 Sep.20 Okt.20 Nov.20 Dez.20 Jan.21 Feb.21

Anmerkung: Österreich: rot; 200

Belgien, Kroatien, Tschechische Republik, Dänemark, Finnland, Frankreich, Deutschland, Griechenland,

Ungarn, Italien, Niederlande, Portugal, Slowakei, Slovenien, Spanien, Schweden, Schweiz, UK: blau; 0

Brasilien, China, Indien, Israel, Japan, USA.: grau Feb.20 Mai.20 Aug.20 Nov.20

Quelle: Macrobond, WHO. Quelle: AGES.

www.oenb.at 2 oenb.info@oenb.at

Eindämmungsmaßnahmen reduzieren Mobilität schwächer als im ersten Lockdown

Oxford Stringency Index & Mobilitätsverhalten

Stringency Index in Österreich und Peer-Countries

Veränderung gegenüber Index zwischen 0 und 100

Punkte KW2-KW6 2020 in %

10 0

100

-10 20

40

80 -30

60

-50 80

60

-70 100

KW12

KW16

KW20

KW24

KW28

KW32

KW36

KW40

KW44

KW48

KW52

KW8

KW4

40

Mobilitätsindikator

20 Oxford Stringency Index (invertiert, r.Achse)

Quelle: Google, Oxford University.

0

erste

Verschärfungen

1. Teil-

Lockdown

neue

Verschärfungen

2. Voll-

Lockdown

3. Voll-

Lockdown

Entwicklung der Mobiltitätsreduktion

24.2.-15.3. 16.3.-13.4 14.4.-28.5. 29.5.-20.9. 21.9.-1.11. 2.11.-16.11. 17.11.-6.12. 7.12.-25.12. 26.12.-7.2. seit 8.2. % B K NÖ OÖ S St T V W

Öffentl. Informationskampagne Schulschließungen 0

Schließung Arbeitsplatz Aufforderungen zu Hause zu bleiben

Absage von öffentl. Veranstaltungen Versammlungsbeschränkungen -50

Einschränkung des Bewegungsradius Einschränkungen des öffentl. Verkehrs

Internationale Reiseeinschränkungen -100 Lockdown 1 Lockdown 2

Lockdown 3 Nach 2 Wochen in Lockdown 3

Quelle: Blavatnik School of Government, University of Oxford. Nach 3 Wochen in Lockdown 3

Punkte geben die Werte für folgende Länder an: BE, CZ, FR, DE, IS, IT, NL, PT, SI, SK, ES, SE, CH, UK, US.

Quelle: Complexity Science Hub.

www.oenb.at 3 oenb.info@oenb.at

Gesundheitspolitische Maßnahmen bestimmen Konjunkturentwicklung

BIP-Wachstum und Lockdown-Intensität • Gesundheitspolitische Maßnahmen

Veränderung des realen BIP zum Vorquartal in %

(Lockdowns) bestimmten Stärke des

30 Wirtschaftseinbruchs im Jahr 2020

20 Deutschland • Es zeigt sich ein signifikanter negativer

Österreich

Zusammenhang zwischen der

10 Österreich

Deutschland Deutschland Veränderung der Lockdownintensität und

0

Italien Deutschland

dem Wirtschaftswachstum

-10

• Eine Lockerung der gesundheits-

Österreich

2020Q1 2020Q2 politischen Maßnahmen im Verlauf des

-20 Österreich

2020Q3 2020Q4 Jahres 2021 lässt ein stärkeres

-30 Wachstum im zweiten und dritten

-60 -40 -20 0 20 40 60 80

Quartal 2021 erwarten, da Österreich im

Durchschnittliche Lockdown Intensität, Veränderung zum Vorquartal in Punkten

internationalen Vergleich derzeit eine der

Quelle: EZB und Eurostat, Blavatnik School of Government, University of Oxford. Folgende Länder werden

berücksichtigt: AT, BE, BR, CN, HR, CZ, DK, FI, FR, DE, EL, HU, IN, IT, JP, NL, PT, RS, SI, SK, ES, SE, CH, UK, USA

höchsten Lockdown-Intensitäten hat

www.oenb.at 4 oenb.info@oenb.at

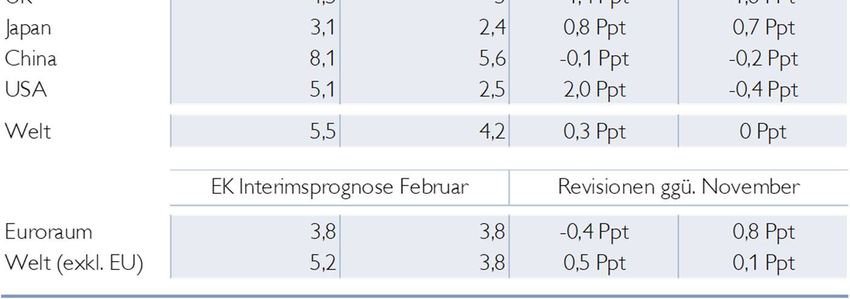

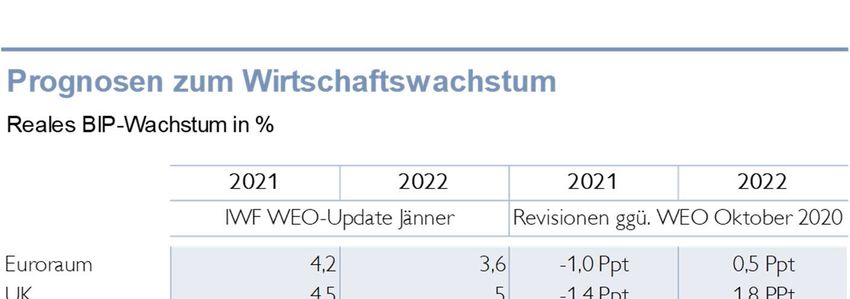

IWF und EK revidieren Wachstumsprognosen für 2021 und 2022

• Heterogene Erholung über Länder

hinweg, v.a. wegen Unterschieden

im Pandemieverlauf, in den

Interventionen der Wirtschaftspolitik

und bei den Maßnahmen zur

Bekämpfung der Pandemie

• Einbruch im Euroraum in 2020

deutlich stärker als in den USA,

während das BIP in China im

vergangenen Jahr um 2,3% wuchs

• Risiken: Unsicherheit über Verlauf

der Pandemie, Verzögerungen bei

Impfungen, soziale Unruhen sowie

verfrühte wirtschaftspolitische

Konsolidierung

www.oenb.at 5 oenb.info@oenb.at

Die wichtigsten geldpolitischen Beschlüsse im Jahr 2020 im Überblick

• Die Leitzinsen der EZB blieben unverändert

• Fortsetzung des Wertpapierankaufprogramms APP (Expanded asset purchase programme) mit

monatlich 20 Mrd EUR sowie einmalige Aufstockung im Jahr 2020 um 120 Mrd EUR

• Einführung des Wertpapierankaufprogramms PEPP (Pandemic emergency purchase programme)

mit einem Gesamtrahmen von 1.850 Mrd EUR (Details auf der folgenden Folie)

• Neue TLTROs III (Targeted longer-term refinancing operation) mit adaptierten Konditionen und

PELTROs (Pandemic emergency longer-term refinancing operation)

• Erweiterter Rahmen für notenbankfähige Sicherheiten bis Juni 2022

• Einführung von EUREP (Eurosystem repo facility for central banks) sowie von befristeten Swap-

und Repo-Linien mit Zentralbanken außerhalb des Euroraums, die bis März 2022 angeboten werden

www.oenb.at oenb.info@oenb.at

Verlängerung und Erweiterung der Wertpapierankaufprogramme

Anleihenkaufprogramme - Nettoerwerb • Insgesamt wird im PEPP von März 2020 bis März 2022

in Mrd EUR (Buchwerte) ein Volumen von bis zu 1.850 Mrd EUR angekauft

160 werden

PSPP CSPP CBPP3

140

ABSPP PEPP • Im Jahr 2020 wurden 757 Mrd EUR an PEPP-

120

Wertpapieren erworben

100

• Die Nettoankäufe werden in jedem Fall so lange

80

fortgeführt, bis die COVID-19-Krise überstanden ist

60

40

• Auslaufende PEPP-Wertpapiere werden

mindestens bis Ende 2023 wiederveranlagt

20

0 • Fortsetzung des Wertpapierankaufprogramms APP

- 20 mit einem monatlichen Umfang von

Jän.15 Jän.16 Jän.17 Jän.18 Jän.19 Jän.20 Jän.2121 20 Mrd EUR; auch hier wird wiederveranlagt

Quelle: EZB.

www.oenb.at 7 oenb.info@oenb.at

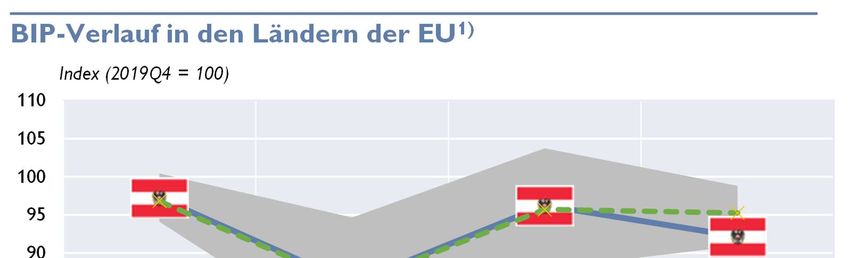

Österreich fällt im vierten Quartal 2020 stark zurück

• Österreichs Wirtschafts-

leistung ist im vierten Quartal

um 4,3% gesunken. Dies ist

der stärkste Rückgang der

17 EU-Länder, für die derzeit

Daten vorliegen

• Damit liegt Österreich am

unteren Rand der

Entwicklung seit dem vierten

Quartal 2019

• Der Rückgang ist auf den

privaten Konsum

zurückzuführen, die anderen

Nachfragekomponenten

stagnierten

www.oenb.at 8 oenb.info@oenb.atWöchentlicher BIP-Indikator der OeNB: BIP-Lücke verringert sich auf rund

-5%

Wöchentlicher BIP-Indikator für Österreich • In den sechs Wochen des dritten Lockdowns (26.

Veränderung des realen BIP ggü. Vorjahr in % Dez.20 bis 7.Jan.21) lag die Wirtschaftsleistung in

importbereinigte Wachstumsbeiträge in Prozentpunkten

Österreich rund 11 % unter den Vorjahreswerten

10

1 2 3 4 56 7 8 9 10 11 12 13 14 15

5 • Mit den Lockerungen am 8.Feb.21 verringerte sich die

0 BIP-Lücke in KW 6 (8.-14.Feb.) auf 4,8%

-5

-10 • Starke Nachholeffekte im Einzelhandel

-15

-20

• Gastronomie, tourismusnahe Dienstleistungen

-25 und Tourismusexporte weiterhin stark betroffen

-30

• Industrieproduktion und Export von Waren

16. Mrz.

30. Mrz.

13. Apr.

27. Apr.

11. Mai.

25. Mai.

8. Jun.

22. Jun.

20. Jul.

17. Aug.

31. Aug.

14. Sep.

28. Sep.

12. Okt.

26. Okt.

9. Nov.

23. Nov.

7. Dez.

21. Dez.

4. Jan.

18. Jan.

2.Mrz

6. Jul.

3. Aug.

1. Feb.

hingegen über dem Vorkrisenniveau

Privater Konsum Öffentlicher Konsum

Bau-Investitionen Andere Investitionen

• Die COVID-19 bedingten BIP-Verluste seit Ausbruch

Exporte ohne Tourismus Tourismusexporte der Pandemie summieren sich inzwischen auf über

Gesamtwirtschaft (reales BIP)

EUR 33 Mrd

1: Lockdown (16. März) 2: Öffnung kleiner Geschäfte (14. April) 3: Öffnung aller Geschäfte (2.Mai)

4: Öffnung Gastronomie (15. Mai) 5: Öffnung Hotels (29. Mai) 6: Schrittweise Grenzöffnung (4. Juni) • Aufgrund des dritten Lockdowns erwartet die OeNB

7: Wiedereinführung Maskenpflicht (24. Juli) 8: Reisewarnungen (Kroatien, Balearen... schrittweise ab 17.8)

9: Reisewarnungen für Wien / Österreich (ab 16.9) 10: Verschärfte Schutzmaßnahmen (ab 21.9 bzw. ab 25.10) für 2021 nur mehr ein Wachstum von knapp über

11: Teillockdown (3.11) 12: Lockdown (17.11) 13: Teillockdown (7.12) 14: Lockdown (26.12)

15: Teillockdown (8.2) 2%

Quelle: OeNB.

Nähere Informationen unter: https://www.oenb.at/Publikationen/corona/bip-indikator-der-oenb.html

www.oenb.at 9 oenb.info@oenb.atSzenarien decken die Bandbreite der möglichen wirtschaftlichen Entwicklung ab

BIP-Niveau in verschiedenen Szenarien BIP-Wachstum in verschiedenen Szenarien

Index (2019Q4=100)

105

100 Dezember 2020 Update 5.2.2021

95 Baseline Mild Stark Baseline Stark

90 Veränderung des realen BIP zum Vorjahr in %

85 2020 –7.1 –6.8 –7.2 –7.4 –7.4

80 2021 3.6 7.0 0.4 2.2 0.2

2019Q4 2020Q4 2021Q4 2022Q4 2022 4.0 3.5 3.3 5.5 6.8

Dezember 2020 Baseline Dezember 2020 Mild 20-22 kum. 0.1 3.2 –3.8 –0.2 –0.9

Dezember 2020 stark Update 5.2.2021 Baseline

Update 5.2.2021 Stark Quelle: OeNB .

Quelle: OeNB.

• Der weitere Verlauf der Pandemie (Mutationen, Impfstoffverfügbarkeit und –wirksamkeit,…) und die Reaktionen der

Gesundheits- und Wirtschaftspolitik sind mit extrem hohen Unsicherheiten behaftet

• Dies bedingt, dass Prognosen für verschiedene Szenarien erstellt werden

• Die OeNB hat deshalb Anfang Februar eine Interimsprognose erstellt. Diese geht von einem kurzfristig stärkeren

Einbruch aus, nähert sich mittelfristig aber der Baseline der Prognose vom Dezember 2020

www.oenb.at 10 oenb.info@oenb.atHohe Unterschiede in der Betroffenheit der einzelnen Branchen

Weniger stark betroffene Branchen Stark betroffene Branchen • Die Pandemie hat die

Branchen in sehr

Reale Wertschöpfung, Index 2019M12=100

110 110 unterschiedlichem Ausmaß

betroffen

100 100

• Sachgütererzeugung und

90

90

Bau haben sich nach dem

80 80 Einbruch schnell wieder erholt

70 70 • Die Immobilienwirtschaft ist

60 unbeschadet durch die Krise

60

gekommen

50

50

• Beherbergung und

40

40

2019 2020 2021 2022 Gastronomie sowie Kunst,

2019 2020 2021 2022

Unterhaltung und Erholung

Gesamtwirtschaft Immobilienwirtschaft Gesamtwirtschaft Transport und Lagerei

sind am stärksten betroffen

Bau Sachgütererzeugung Beherb. u. Gastronomie Kunst, Unterh. u. Erholung

Quelle: Statistik Austria, eigene Berechnungen. Quelle: Statistik Austria, eigene Berechnungen.

www.oenb.at 11 oenb.info@oenb.atHilfsmaßnahmen drückten Unternehmensinsolvenzen 2020 auf 0,5 %

• Die Insolvenzquote von

Zerlegung der Insolvenzquoten der Jahre 2020-22 lt. OeNB-Insolvenzmodell Unternehmen sank aufgrund der

Quartals/Jahresinsolvenzquoten in %

2020 2021 2022

umfangreichen Hilfsmaßnahmen von

3.0

0,5% 3,5% 2,4% 0,9% im Jahr 2019 auf 0,5% im Jahr

2.5 2020

2.0

1.5

• Ohne Hilfsmaßnahmen wäre lt.

1.0 OeNB-Unternehmens-

0.5 insolvenzmodell1) eine Quote von

0.0

-0.5

4,0% zu erwarten gewesen

-1.0 • Die Reduktion der Insolvenzen wurde

-1.5

-2.0

vor allem durch Kapitalzuführungen

2020Q1 2020Q2 2020Q3 2020Q4 2021Q1 2021Q2 2021Q3 2021Q4 2022Q1 2022Q2 2022Q3 2022Q4 und Stundungen von Steuern und

Kapitalzuführungen Langfristige Aufschübe

Kurzfristige Aufschübe Residuum Sozialversicherungsabgaben und

Insolvenzquote lt. Modell o. Maßnahmen Insolvenzquote KSV durch die Nichtbeantragung von

Insolvenzquote lt. Modell mit Maßnahmen

Insolvenzen durch Finanzämter und

Quelle: KSV 1870, OeNB.

Gesundheitskassen erreicht

1) Guth, M., C. Lipp, C. Puhr and M. Schneider (2020): Modeling the COVID-19 effects on the Austrian

economy and banking system. OeNB Financial Stability Report 40 – November 2020, 63-86. • Ohne weitere Verlängerung der

Puhr, C. and M. Schneider (2021): Have mitigating measures helped prevent insolvencies in Austria amid Maßnahmen wird der Höhepunkt im

the COVID-19 pandemic? OeNB, Monetary Policy & the Economy Q4-20/Q1-21. zweiten Halbjahr 2021 erwartet

www.oenb.at 12 oenb.info@oenb.atEigenkapitalstärkung von Unternehmen notwendig

Eigenkapitalquoten nach Sektoren • Eigenkapitalquote in Österreich zwischen 2000

im Durchschnitt

50%

und 2018 kontinuierlich gestiegen; vulnerable

45% Sektoren jedoch mit vergleichsweise schwacher

40% EK-Ausstattung (insbes. Beherbergung und

35%

Gastronomie sowie Bau)

30%

25%

• Schwächung der Eigenkapitalsituation in

20% aktueller Krise; Quantifizierung jedoch noch nicht

15% möglich

10%

• Zur EK-Stärkung bevorzugt die Mehrheit der

5%

0%

Unternehmen interne Finanzierungsquellen; dies

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 ist in der Krise schwer möglich

Bau

Beherbergung und Gastronomie • Risikokapitalinvestitionen mit 0,01% des BIP aktuell

Handel; Instandhaltung und Reparatur von KFZ

Herstellung von Waren

vernachlässigbar

Kunst, Unterhaltung und Erhoung

AT-Gesamt Stärkung des Eigenkapitals von Unternehmen

Quelle: BACH-Datenbank.AT meldet keine Vollerhebung in die Datenbank ein, zuletzt (2018) (insbesondere KMUs) notwendig

waren es 42,5% der nicht-finanziellen Unternehmen.

www.oenb.at 13 oenb.info@oenb.atHerausforderungen Fiskalpolitik: Ausstieg aus temporären Maßnahmen

• Konsolidierungsbedarf nach derzeitigem Stand

Veränderung Budgetsaldo seit 2019

in pp nicht sehr groß

1

0.7 − Gute Ausgangsposition 2019

0

-1 − Dauerhafter BIP-Verlust kleiner als BIP-Rückgang

-2 -1.4 2020

-3 − Abwärtstrend bei Zinsausgaben

-2.9

-4

− Großteil der Stützungsmaßnahmen temporärer Natur

-5

(Kurzarbeit, Umsatzersatz, Fixkostenzuschuss;

-6

Härtefallfonds, div. Einmalzahlungen)

-7 -6.3

-8 • Aber Ausstieg aus temporären Maßnahmen wird

-9 nicht leicht

-10 -9.2

Prognose Dez. 2020 − Anstieg der Arbeitslosigkeit nach Ende der

-11

2019 2020 2021 2022 2023 Kurzarbeit

Kurzarbeit (netto) Fixkosten/Umsatzentgang

Stundungen KöSt, ESt Sonst. Covid-Maßnahmen* − Höhere Unternehmensinsolvenzen nach Ende von

Sonst. Maßnahmen Zinszahlungen Fixkostenzuschuss u.Ä.

Makro-Effekte Budgetsaldo

Quelle: OeNB. * inkl. Konjunkturpaket

www.oenb.at 14 oenb.info@oenb.atANHANG www.oenb.at oenb.info@oenb.at

TLTROs III rekalibriert

Die Zeitachse der TLTROs III • Drei neue Geschäfte im TLTRO III:

TLTRO III.1 Juni, September und Dezember 2021

TLTRO III.2

• Laufzeit aller TLTROs III weiterhin 3 Jahre

TLTRO III.3

TLTRO III.4

• Verlängerung der Bonuszinsphase um ein weiteres

Jahr bis Juni 2022

TLTRO III.5

TLTRO III.6 • Neue Kriterien für die 2. Bonuszinsphase, damit

1. Bonuszinsphase

2. Bonuszinsphase

TLTRO III.7 Banken zwischen 1. Oktober 2020 und

31. Dezember 2021 das Niveau der Kreditvergabe

TLTRO III.8

aufrechterhalten

TLTRO III.9

TLTRO III.10 • Anhebung des Höchstbetrags für TLTRO III-

Ausleihungen auf 55% des Bestands an

09/19 09/20 09/21 09/22 09/23 09/24

Quelle: OeNB.

anrechenbaren Krediten

www.oenb.at 16 oenb.info@oenb.atTeilnahme der österreichischen Banken am TLTRO III

Tenderoperationen in Österreich

in Mrd EUR (jeweils Quartalsendstände der österr. Ausleihungen)

80

70

TLTRO III

• Der Bedarf an Tenderliquidität seitens

60

50

österreichischer Banken schwankte bis

40 Anfang 2020 um 20 Mrd EUR

30

• Mit der Einführung der Bonuszinsphase

20

10

stieg die Nachfrage deutlich an -

0 Ende 2020 liehen österreichische Banken

Q2/18 Q3/18 Q4/18 Q1/19 Q2/19 Q3/19 Q4/19 Q1/20 Q2/20 Q3/20 Q4/20 knapp 67 Mrd EUR im Rahmen der TLTROs III

TLTRO II TLTRO III aus

PELTRO LTRO (3-Monate)

Überbrückungstender Hauptrefinanzierungsgeschäft

Quelle: OeNB.

www.oenb.at 17 oenb.info@oenb.atDanke für Ihre Aufmerksamkeit Thank you for your attention www.oenb.at oenb.info@oenb.at @oenb @nationalbank_oesterreich OeNB Oesterreichische Nationalbank

Sie können auch lesen