WOHNMARKTREPORT 2012 MIT WOHNKOSTENATLAS - TAGESSPIEGEL

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

WohnmarktReport mit WohnkostenAtlas 2012

IMPRESSUM Herausgeber: GSW Immobilien AG Charlottenstraße 4, 10969 Berlin Tel. 030. 25 34 -13 32 Fax 030. 25 34 -19 34 Marktdaten: Dr. Henrik Baumunk, Kristina Kröger, Michael Schlatterer MRICS Residential Valuation, CBRE GmbH Redaktion: Roland Stimpel Grafik/Layout: Storkan Informationsdesign Projektmanagement: Katja Binnyus, RUECKERCONSULT GmbH V.i.S.d.P. Thomas Rücker, Leiter Unternehmenskommunikation, GSW Immobilien AG, thomas.ruecker@gsw.de www.gsw.de (hier auch Download des WohnmarktReports) Der WohnmarktReport 2012 wurde auf FSC-zertifiziertes Papier gedruckt. Titelbild: Tristan Deschamps/AGE/F1online HAFTUNGSAUSSCHLUSS 2012 GSW/CBRE Die in diesem Marktbericht verwendeten Informationen basieren auf öffentlich zugänglichen (ggf. nur gegen Honorar erhältlichen) Quellen. Obwohl wir von der Richtigkeit der verwendeten Daten ausgehen, weisen wir darauf hin, dass wir diese im Einzelfall nicht nachgeprüft haben und dafür keine Gewähr übernehmen, ausgenommen bei Vorsatz und grober Fahrlässigkeit. Es ist die Verantwortlichkeit des Lesers, die Richtigkeit und Vollständigkeit der Informationen zu prüfen. Die weitere Verwendung, Vervielfältigung oder Veröffentlichung der im Marktbericht verwendeten Informationen bedarf der vorherigen schriftlichen Zustimmung der GSW und von CBRE. WohnmarktReport_Berlin_März 2012

Ein Markt im Aufbruch

B erlin bietet Europas spannendsten Wohnungsmarkt. Einerseits ist die Vergangenheit noch

deutlich spürbar: Mieten und Preise in einer der wichtigsten Metropolen des Kontinents

sind oft noch niedrig. Andererseits hat auf dem Berliner Markt die Zukunft begonnen: Inte-

resse und Zahlungsbereitschaft für Wohnimmobilien nehmen deutlich zu – bei Mietern wie

bei Käufern einzelner Wohnungen, ganzer Häuser und größerer Ensembles. Berlin sortiert

sich neu: Individuelle Nachfrager suchen vorzugsweise großzügige und gut ausgestattete

Wohnungen in begehrten Innenstadtlagen. Diese verzeichnen den stärksten Mieten- und

Preisanstieg; das Angebot verknappt. Die meisten Außenviertel und Randgebiete interessie-

ren anspruchsvolle Endkunden derzeit weniger. Dagegen nehmen größere Investoren auch

Stadtteile und Teilmärkte in den Blick, die noch günstige Einstiegsmöglichkeiten bieten:

GSW-Vorstand Jörg Schwagenscheidt, Siedlungen und Quartiere in den äußeren Bezirken der Stadt, aber auch zentralere Wohn-

Thomas Zinnöcker, Andreas Segal (v.l.n.r.) häuser ohne Luxus oder besonderes Flair, doch in immer begehrteren Lagen.

Gerade diese Aufbruchsituation verlangt für erfolgreiches Agieren auf dem Markt einen

genauen Blick. Wohnhäuser in unterschiedlichen Stadträumen und mit unterschiedlichen

Qualitäten müssen individuell betrachtet werden. Der vorliegende WohnmarktReport 2012

von GSW und CBRE lenkt den Blick auf die Mikrostrukturen der Stadt und bedient sich dazu

einer sehr umfangreichen und zugleich differenzierten Datenbasis. Für die Detailanalyse

des Mietwohnungsmarkts wurden im Jahr 2011 mehr als 100.000 Angebote nach Preisen

und Größen erfasst und den 190 Postleitzahlgebieten der Stadt zugeordnet. Für jedes dieser

Gebiete entsteht damit ein genaues Bild des Angebots und der Entwicklung der örtlichen

Wohnkosten. Genannt werden auch die Mieten für die in jedem Gebiet am günstigsten

und teuersten angebotenen Wohnungen. Damit lassen sich das luxuriöse und das beson-

ders einfache Marktsegment präzise verorten. Für die komplexe Arbeit der Erhebung und

Aufbereitung der Daten möchten wir uns bei CBRE, unserem Partner bei der Erstellung des

WohnmarktReports, ausdrücklich bedanken.

Schon die reine Angebotsanalyse für 190 Stadtgebiete erlaubt wichtige Folgerungen. Die

Aussagekraft der Daten geht aber deutlich darüber hinaus. Werden sie mit den Zahlen der

Vorjahre verknüpft, dann zeigt dies auf der Mikroebene auch den Miettrend der jüngsten

Vergangenheit. Wie setzt sich dieser in naher Zukunft fort? Aufschlüsse hierüber erlaubt die

Verknüpfung der Mietdaten mit den Werten der Haushaltskaufkraft im jeweiligen Postleit-

zahlgebiet, die von der Michael Bauer Research GmbH ermittelt wurde. Der Wohnmarkt-

Report stellt in Karten und Tabellen für alle 190 Gebiete das Verhältnis von Angebotsmieten

und Haushaltskaufkraft dar, die Wohnkostenquote. Wo sie besonders hoch ist, spricht sie

für besondere Attraktivität und Wandel des Stadtteils – oder auch für erhöhte Zahlungsbe-

reitschaft bei angestammten Bewohnern eines Quartiers. Ist die Wohnkostenquote dagegen

niedrig, deutet sie auf eine ruhige Nische, teils auch auf verborgene Potentiale.

Hotspots und Nischen, aber auch Zustand und Entwicklung der breiten Masse dazwischen

zeigt dieser WohnmarktReport wie eine Lupe, die man über einen Stadtplan hält. Wir laden

Sie herzlich zur Erforschung der für Sie besonders interessanten Quartiere und Marktseg-

mente ein. Lernen Sie die Dynamik Berlins und die vielfältigen Chancen kennen, die die

einzelnen Quartiere mit ihren Besonderheiten bieten.

Thomas Zinnöcker Jörg Schwagenscheidt Andreas Segal

Vorstandsvorsitzender der Operativer Vorstand der Finanzvorstand der

GSW Immobilien AG GSW Immobilien AG GSW Immobilien AG

1_WohnmarktReport_Berlin_März 2012

Städtevergleich Lange Zeit gaben Berliner fürs Wohnen weit

weniger aus als die Bürger anderer Städte.

Doch die Zahlungsbereitschaft wächst 3

Standort Berlin Mehr Einwohner, mehr Arbeitsplätze,

höhere Einkommen: Berlins Wachstum

beflügelt auch den Wohnungsmarkt 4

Wohnungsmieten Das Mietgefälle zwischen Zentrum und

Rand wächst – das zwischen hochwertigem

und einfachem Wohnen auch 6

Investments und Eigentum Individuelle Wohnungskäufer streben ins

Zentrum. Mietshaus-Investoren nehmen

zukunftsträchtige Randlagen in den Blick 8

Neubau Nach langer Flaute werden in Berlin wieder

mehr Wohnungen gebaut – die meisten in

der Innenstadt und im gehobenen Segment 10

Scoring Welche Perspektiven sich für die zwölf

Stadtbezirke aus Wirtschafts-, Bevölkerungs-

und Wohnungsmarktdaten ergeben 12

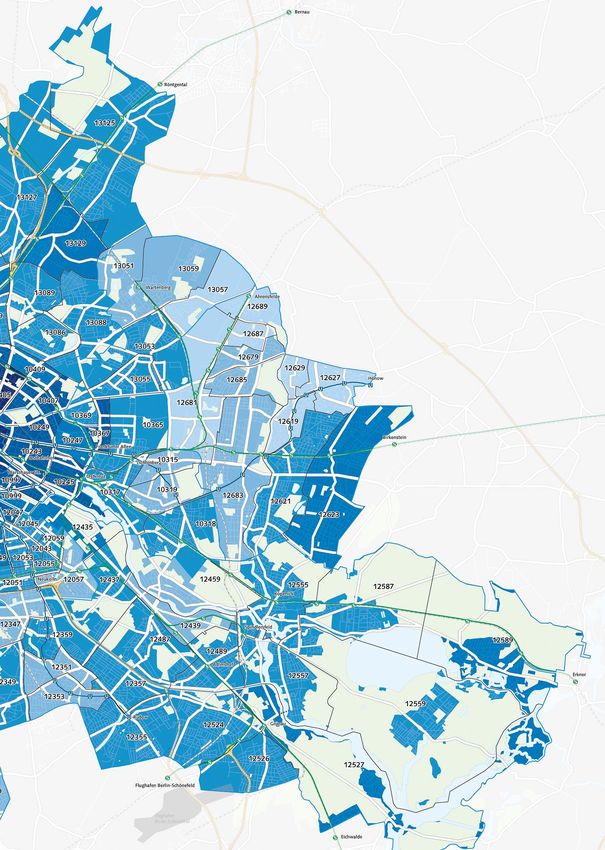

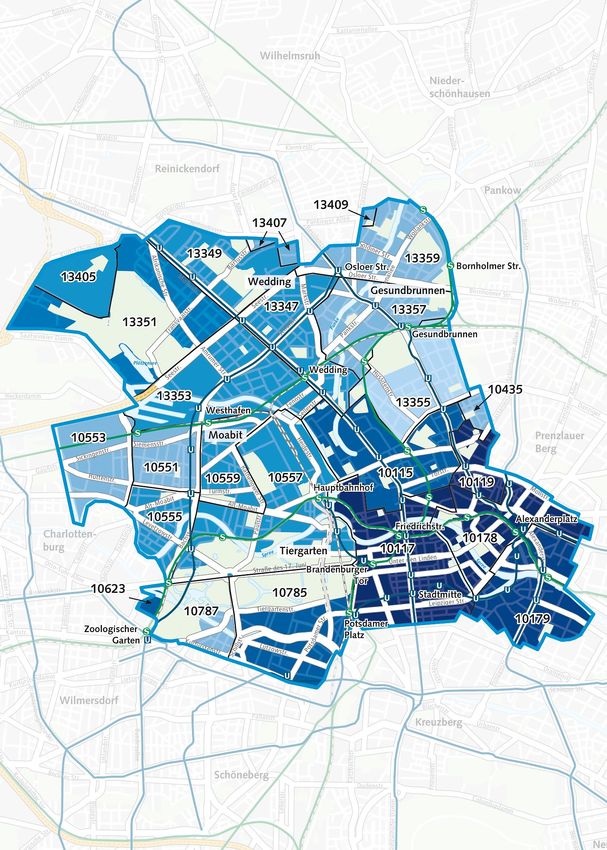

WohnkostenAtlas: Berlin unter der Lupe Eine Analyse der Mietwohnungs-Angebote

für die Berliner Postleitzahlgebiete zeigt

Stadtteil-Typen und ihre Entwicklung 14

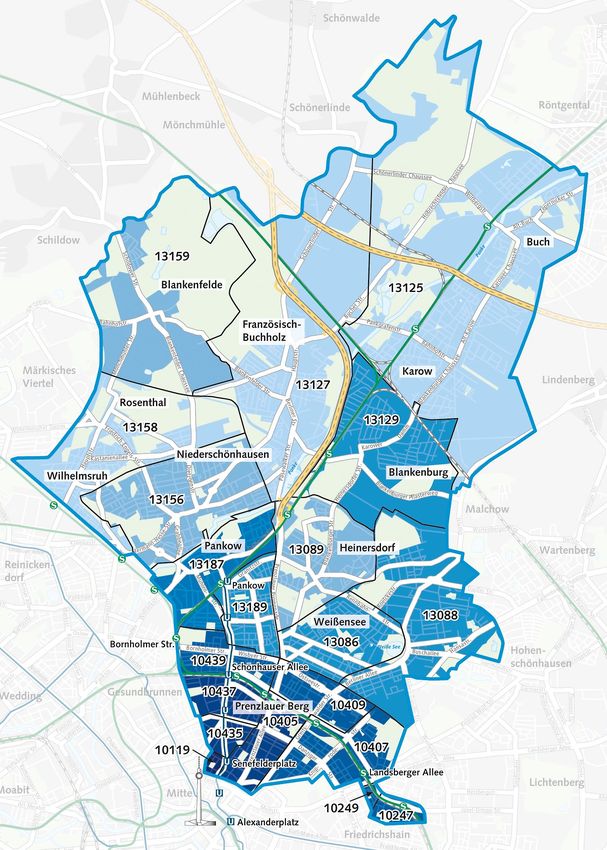

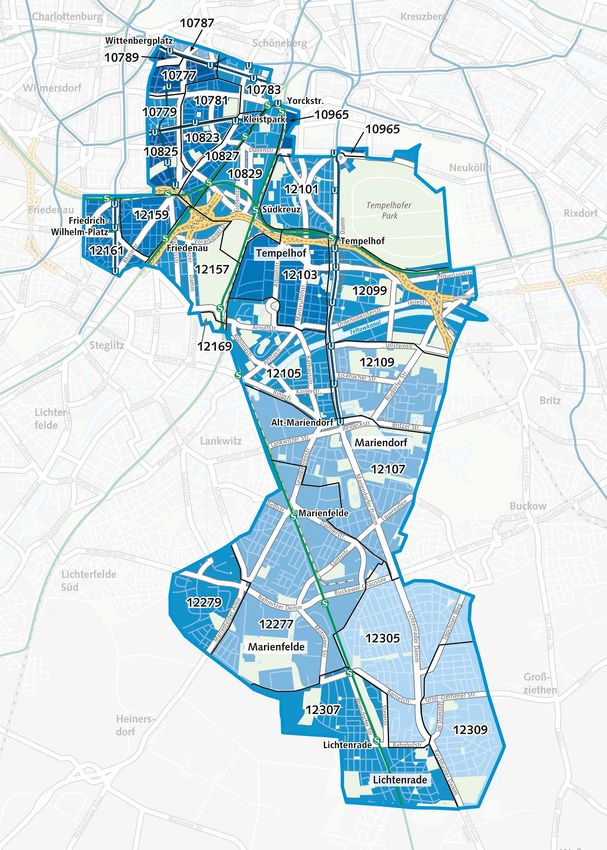

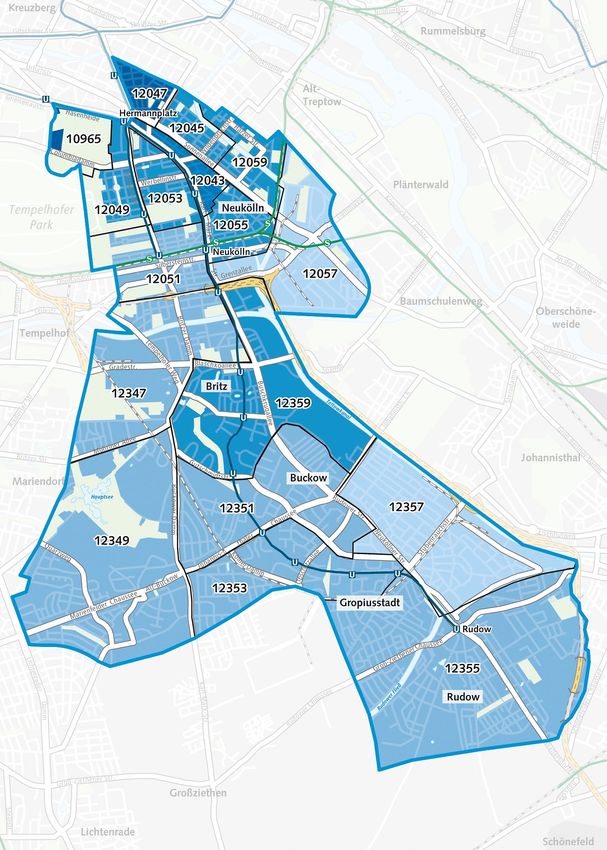

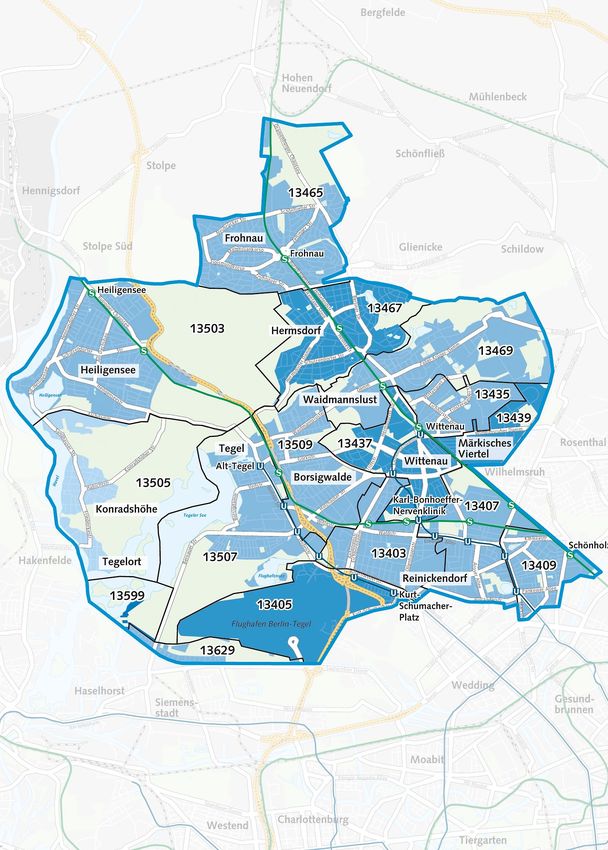

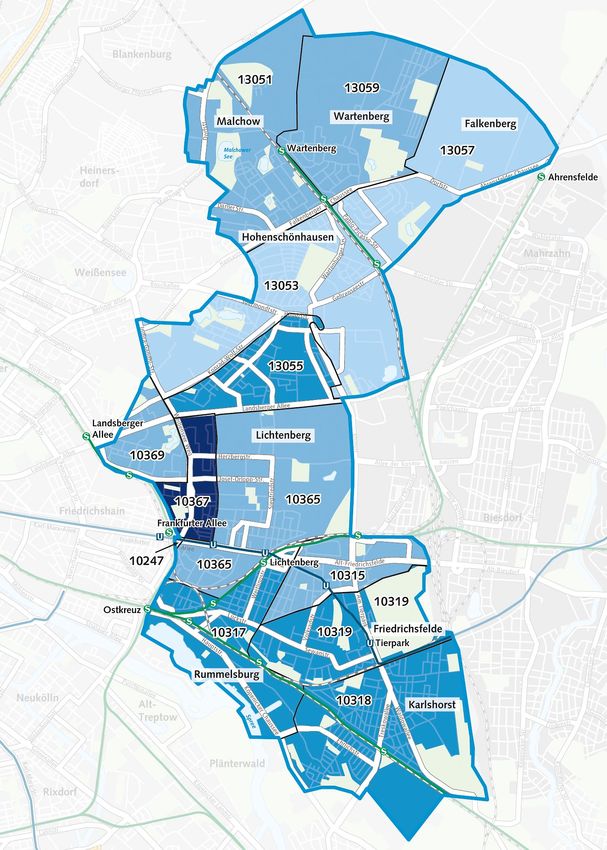

189 Stadtteile in zwölf Bezirken Charlottenburg-Wilmersdorf 16

Friedrichshain-Kreuzberg 18

Lichtenberg 20

Marzahn-Hellersdorf 22

Mitte 24

Neukölln 26

Pankow 28

Reinickendorf 30

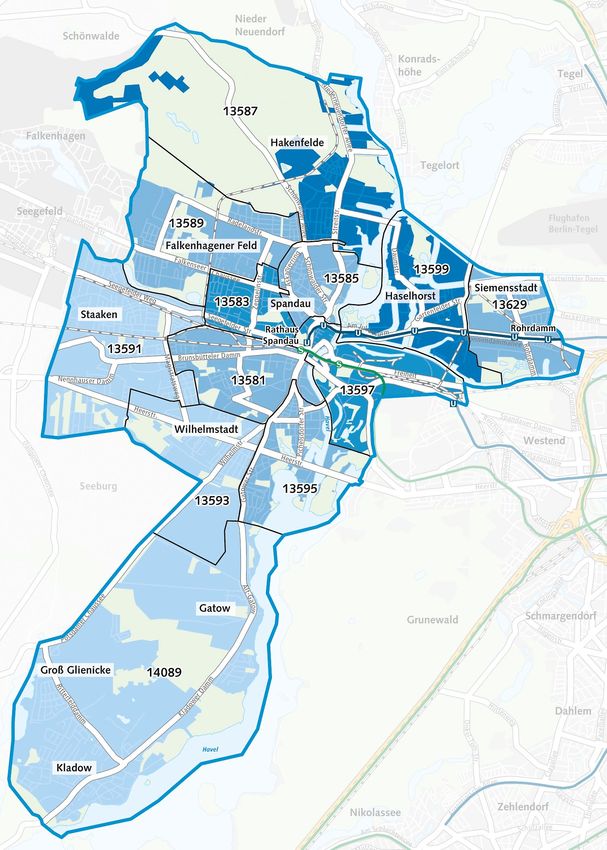

Spandau 32

Steglitz-Zehlendorf 34

Tempelhof-Schöneberg 36

Treptow-Köpenick 38

Mietniveaus Ein Blick auf City-Hotspots, etablierte und

kommende Lagen, Bezirkszentren, grüne

Lagen und preisgünstige Stadtränder 40

Mietkarte für ganz Berlin Umschlag hinten

Besondere Wohngebiete Die höchsten und niedrigsten Mieten, Leer-

stände, Wohnungsgrößen und Mietanteile

an der lokalen Kaufkraft Umschlag hinten

2_WohnmarktReport_Berlin_März 2012

Berlin im Städtevergleich: Niedrige Mieten –

doch der Markt wird metropolitaner

A uf dem Wohnungsmarkt und mit seiner

Wirtschaftsstruktur nimmt Berlin unter

den deutschen Städten und unter den inter-

tungsangebot, die vielen Ausbildungsstätten

und die Nischen für jede Lebensform locken

sie an. Die bisher niedrigen Mieten ermögli-

n Marktverengung und damit Preiserhö-

hung verstärken sich selbst. Es wird weniger

umgezogen, selbst wenn die derzeitige Woh-

nationalen Metropolen eine Sonderstellung chen opulenteres Wohnen als anderswo. nung zu groß ist. Denn kleinere Einheiten

ein. In fast allen anderen Ländern konzen- sind oft wegen der hohen Neuvertragsmieten

trieren sich in diesen Metropolen wichtige Der Berliner Wohnungsmarkt war im vergan- teurer. Eine geänderte Angebots-/Nachfra-

Unternehmen; die Einkommen und das So- genen Jahrzehnt durch einen fast völligen gerelation erhöht bei manchen Anbietern

zialprodukt liegen weit über dem jeweiligen Stop des Neubaus gekennzeichnet. Zugleich die Begehrlichkeit und bei Nachfragern die

Landesdurchschnitt. Auch die Immobilien- gab es Schwund im Bestand durch Abrisse, Zahlungsbereitschaft.

preise und -mieten haben nationale Spitzen- Umnutzungen sowie Leerstand aus tech- n Unterschiedliche Nachfragegruppen ent-

werte. In Berlin dagegen liegen Einkommen, nischen oder wirtschaftlichen Gründen. Auch decken zunehmend die Vorzüge des Wohnens

Kaufkraft, aber auch die Preise und Mieten hier haben Preise und Mieten ihre Talsohle in der Metropole: Arbeits-, Infrastruktur- und

für das Wohnen deutlich unter den Werten heute längst hinter sich gelassen. Freizeitangebote, soziale und kulturelle Ver-

der nächstgrößeren Städte Hamburg, Mün- flechtungen. Im Kern einer großen Stadt zu

chen, Köln und Frankfurt. Doch ist der Ab- Derzeit hat sich die Relation zwischen Einkom- leben ist weltweit vielen Menschen einen

stand bei den Mieten noch größer als bei den men, Immobilienpreisen und -mieten noch Extrapreis wert.

Einkommen. Dies führt dazu, dass Berliner wenig verändert. Es ist jedoch zu erwarten,

eine niedrigere Wohnkostenquote haben, das dass sie dies wird. Bei den Einkommen und Ar- Freiwilliger Aufschlag für großstädtisches

heißt: Sie wenden einen geringeren Teil ihrer beitsplätzen kann auf mittlere Sicht mit einem Wohnen

Kaufkraft für die Miete auf als die Bürger der mäßigen, jedoch nicht spektakulären Anstieg Aus allen genannten Gründen investieren

Vergleichsstädte. gerechnet werden. Auf dem Immobilienmarkt auch die Berliner jetzt einen wachsenden

hat jedoch eine überproportionale Entwick- Teil ihres verfügbaren Geldes ins metropo-

Berlins niedriges Mietniveau hat historische lung der Preise und Mieten begonnen. Das litane Wohnen. Viele tun dies freiwillig, weil

Gründe: Teilung, Insellage und Sozialismus, hat folgenden Hintergrund: sie mit der Miete oder dem Kaufpreis auch

nach der Wiedervereinigung der Zusammen- n Leerstandsreserven fingen im vergan- wertvolle urbane Optionen erhalten. Andere,

bruch veralteter Industrien und der massen- genen Jahrzehnt noch einen Großteil des die an den Standort gebunden sind, tun es

haft mögliche Eigenheimbau im Umland. Par- Nachfrageanstiegs auf. Doch jetzt erschöp- nicht aus freien Stücken. Aber auch für sie

allel dazu lief ein durch Subventionen und fen sie sich allmählich. Dies ist besonders im muss eine Erhöhung der Wohnkostenquote

falsche Erwartungen vieler Akteure gestützter gefragten Segment der großzügig geschnit- am Einkommen nicht zu einer sozialen und

Bauboom. Es war unausweichlich, dass Immo- tenen und gut gelegenen Innenstadtwoh- wirtschaftlichen Katastrophe führen. Denn

bilienpreise und Mieten sanken. nungen spürbar, die oft in Altbauten liegen. wie dieser WohnmarktReport zeigt, fällt die

Der Neubau hält mit dem Nachfrageanstieg Veränderung der Relationen in verschiedenen

Trendwende seit wenigen Jahren nicht Schritt. Die jährliche Neubauzahl liegt Stadtteilen, Haus- und Milieutypen ganz un-

Erst seit Mitte des vergangenen Jahrzehnts inklusive der Baumaßnahmen an bestehen- terschiedlich aus. Es gibt auch künftig für Mie-

wendet sich dieser Trend. Die Einwohnerzahl den Gebäuden nach wie vor deutlich unter ter mit geringem Einkommen preisgünstige

wächst wieder; vor allem für jüngere Men- 5.000 Einheiten; die Zahl der Haushalte ist Nischen – und es gibt aufstrebende Gegenden

schen ist Berlin attraktiv. Die Offenheit und jedoch zuletzt durchschnittlich um mehr als für anspruchsvolle Bewohner, für private und

Dynamik der Stadt, das Kultur- und Unterhal- 15.000 im Jahr gewachsen. gewerbliche Investoren.

Münchens Kaufkraft ist am höchsten, Kosten für Konsum und Mieten jedoch auch

Wohnkosten und Einzelhandelskaufkraft in deutschen Großstädten im Vergleich

Stadt GfK-Kaufkraft Einzelhandelskauf- Kaltmiete in Warmmiete 2) Kaufkraft je Einwohner ohne

je Einwohner kraft 1) je Einwohner €/m2/Monat je Einwohner Einzelhandelskaufkraft, ohne

in €/Monat in €/Monat in €/Monat Warmmiete in €/Monat

München 2.239 567 12,08 592 1.079

Köln 1.816 486 8,28 431 898

Frankfurt am Main 1.911 501 10,94 569 841

Hamburg 1.777 476 9,72 500 801

Berlin 1.484 421 6,59 349 714

1) Die Einzelhandelskaufkraft beinhaltet die Kaufkraft, die pro Einwohner am Standort für Konsum zur Verfügung steht, ausgenommen sind hierbei ortsunabhängige Kosten wie Telekommunikation,

Kfz, Tilgungen und Versicherungen 2) Berechnungsgrundlage: 1,8 Einwohner je Haushalt, inkl. Betriebskosten – München: 2,94 €/m 2 (2009; Quelle: Mietspiegel München), Köln: 3,14 €/m 2

(2009; Quelle: Betriebskostenspiegel Köln 2011), Berlin: 2,27 €/m 2 (2009; Quelle: BBU), Hamburg: 3,13 €/m 2 (2009; Quelle: Betriebskostenspiegel Hamburg 2011), Frankfurt am Main: 2,90 €/m 2

(2008; Quelle: Amt für Wohnungswesen Frankfurt am Main) Quellen: GfK, Bearbeitung: CBRE

In der Tabelle wird die Einzelhandelskaufkraft pro Einwohner sowie die Miete pro Einwohner von der Einwohner-Kaufkraft der GfK in der

jeweiligen Stadt abgezogen. Zugrunde gelegt wird hierbei, dass in einem Haushalt 1,8 Personen leben. Daraus ergibt sich, wie viel Geld pro

Einwohner in der jeweiligen Stadt zum Sparen oder für Luxus ausgegeben werden kann.

3_WohnmarktReport_Berlin_März 2012

Wachstum in der Stadt – Gefälle zwischen

Zentrum und Rand auf dem Wohnungsmarkt

B erlin wächst weiter. Mehr als 3,4 Millio- sind dabei stabil: Nach einer Untersuchung

nen Menschen haben wieder ihren Haupt- des Verbandes Berlin-Brandenburgischer

wohnsitz in der Stadt – eine Zahl, die seit dem Wohnungsunternehmen e.V. (BBU) für den

es allein bei den sogenannten marginalen Be-

schäftigungsverhältnissen wie etwa den „Ein-

Euro-Jobs“. Die Wirtschaftsbereiche mit dem

Zweiten Weltkrieg nur in den Nachwendejah- Zeitraum von 2006 bis 2010 waren bei 18- bis höchsten Beschäftigtenzuwachs waren Indus-

ren einmal kurz übertroffen wurde. Allein in 25-Jährigen preisgünstige Altbauquartiere trie und Bau; beide wuchsen in Berlin stärker

den ersten neun Monaten des Jahres 2011 in der Innenstadt oder knapp außerhalb des als im Bundesdurchschnitt. Etwas geringer fiel

stieg die Einwohnerzahl um knapp 30.000. S-Bahn-Rings am begehrtesten, schlecht er- das Wachstum bei den Dienstleistungen aus.

Der Zuwachs ist größtenteils auf den starken schlossene Stadtrandgebiete dagegen ausge-

Wanderungsgewinn zurückzuführen: 116.000 sprochen unbeliebt. Ein ähnliches Bild ergibt Unter diesen ist der boomende Tourismus

Menschen zogen in diesem Zeitraum in die sich bei den Neu-Berlinern, bei denen die ge- mit über 20 Millionen Übernachtungen pro

Stadt; zugleich zogen 87.000 Menschen fort. nannte Altersgruppe besonders stark vertreten Jahr besonders hervorzuheben. Berlin steht

Entgegen dem allgemeinen demografischen ist. Familien mit Kindern unter sechs Jahren hier an dritter Stelle in Europa hinter Paris

Trend in Deutschland lag aber auch die Zahl dagegen zogen genau in die Gegenrichtung: und London. Die Tourismuswirtschaft dürfte

der Geburten um 1.200 über der der Todesfäl- hin zu grünen Quartieren, weg von den Alt- einen starken Impuls durch die Eröffnung des

le. Das zeigt vor allem die wachsende Attrak- baugebieten in und nahe der Innenstadt. Flughafens Berlin-Brandenburg International

tivität Berlins für junge Erwachsene und Fami- (BER) erhalten, die für den 3. Juni 2012 ge-

lien. „Berlin verjüngt sich – und In engem Zusammenhang mit plant ist. Allein die Lufthansa will dann von

erhält damit neue Impulse für Die Jungen gehen dem Bevölkerungswachstum Berlin aus 38 Städte im europäischen Ausland

das weitere Wachstum“, freut stehen die Anstiege von Wirt- direkt anfliegen; bisher sind es nur acht. In

sich Jörg Schwagenscheidt, Vor-

ins Zentrum, schaftsleistung, Arbeitsplätzen der Stadtregion wird es kurzfristig eine deut-

stand der GSW Immobilien AG. Eltern ins Grüne und Einkommen. Zwar hat die liche Verlagerung von Arbeitsplätzen aus dem

Stadt immer noch Deutschlands Umfeld des bisherigen Flughafens Tegel im

In der mittelfristigen Betrachtung der letzten höchste Arbeitslosenquote – eine Spätfolge Norden zum neuen Airport südlich der Stadt

fünf Jahre kommt der Einwohnerzuwachs der Wirtschaftsstruktur, die vor dem Mauerfall geben. Unter dem Strich dürfte der Beschäf-

vor allem einer Gruppe von Bezirken zugute, nicht marktgemäß war und danach in weiten tigungseffekt deutlich positiv sein. Für Tegel

die sich bandförmig von Norden nach Süden Teilen zusammenbrach. Doch die Talsohle ist ergeben sich dann neue Chancen durch die

ziehen: dem Spitzenreiter Pankow, daneben längst durchschritten. Die Zahl der Erwerbstä- geplante Entwicklung zum Technologie- und

Mitte, Friedrichshain-Kreuzberg, Treptow- tigen erhöhte sich nach der letzten Erhebung Gewerbestandort, für umliegende Wohnge-

Köpenick und Neukölln. Weiter östlich und von 2011 innerhalb eines Jahres um 1,3 Pro- biete durch die Entlastung vom Fluglärm und

westlich gelegene Stadtbezirke fallen dagegen zent; Berlins Wert entsprach damit dem Bun- den Gewinn neuer Freiflächen. 2011 waren

deutlich ab. Aber auch Steglitz-Zehlendorf desdurchschnitt. Die Arbeitslosenquote ging jedoch diese Effekte bei der Miet- und Preis-

verzeichnete ein Einwohnerplus von 2,6 Pro- auf 13,3 Prozent zurück, war aber weiterhin entwicklung noch nicht spürbar.

zent. Reinickendorf im Nordwesten Berlins in der Stadt sehr ungleich verteilt. Die Zahl

verzeichnet als einziger Bezirk einen leich- der sozialversicherungspflichtig Beschäftigten Diese Entwicklung ist durch einen generellen,

ten Bevölkerungsrückgang. Die klassischen stieg um 2,6 Prozent und auch die Zahl der stadtweiten Anstieg gekennzeichnet – beim

Stadtteil-Prioritäten von Wohnungssuchenden Selbstständigen wuchs. Einen Rückgang gab Median der Mietangebote um 7,8 Prozent,

Berlinbarometer Stadtbezirk Einwohner 20111) Einwohnerentwicklung 1)

2006 bis 2011

in %

1 Charlottenburg-Wilmersdorf 313.166 1,5

8 7 2 Friedrichshain-Kreuzberg 262.434 2,2

3 Lichtenberg 254.866 0,8

4 Marzahn-Hellersdorf 247.917 0,3

9 5 3 4

5 Mitte 328.778 2,7

2

1 6 Neukölln 309.682 2,6

7 Pankow 362.650 4,5

11

8 Reinickendorf 242.973 –0,7

10 6 12

9 Spandau 219.247 1,1

10 Steglitz-Zehlendorf 292.358 2,6

11 Tempelhof-Schöneberg 329.970 1,0

Bebaute Fläche 12 Treptow-Köpenick 240.341 3,0

Gewässer Wald-/Parkflächen Berlin gesamt 3.404.382 1,9 2)

1) Personen mit Hauptwohnsitz in Berlin, Stand: Juni 2011 2) Durchschnitt 3) alle zivilen Erwerbspersonen

4_WohnmarktReport_Berlin_März 2012

bei dem der Kaufangebote für Eigentums-

wohnungen sogar um 8,3 Prozent. „Deutlich Über die GSW das – in Bezug auf den Umsatz im Ge-

sichtbar ist der Drang ins Zentrum: Der Bezirk schäftsjahr 2010 – weltweit größte Dienst-

Mitte hat bei Mieten wie Kaufpreisen den Die im Jahr 1924 gegründete GSW Immo- leistungsunternehmen auf dem gewerb-

höchsten absoluten Anstieg zu verzeichnen, bilien AG ist mit einem Portfolio von rund lichen Immobiliensektor. Mit ca. 31.000

bei den Mieten auch den stärksten prozentu- 53.000 Wohneinheiten ein führendes priva- Mitarbeitern in mehr als 300 Büros welt-

alen Sprung“, analysiert Dr. Henrik Baumunk, tes Wohnimmobilienunternehmen in Ber- weit (exklusive Beteiligungsgesellschaften

Head of Residential Valuation Germany bei lin. Zusätzlich verwaltet eine Tochtergesell- und Verbundunternehmen) ist CBRE Immo-

CBRE in Deutschland. „Fast ebenso stark ent- schaft der GSW rund 17.500 Wohn- und biliendienstleister für Eigentümer, Investo-

wickelten sich die Mieten im direkt angren- Gewerbeeinheiten für Dritte. Die Unterneh- ren und Nutzer von gewerblichen Immo-

zenden Friedrichshain-Kreuzberg.“ mensstrategie der GSW ist auf die langfris- bilien. Die Dienstleistungsschwerpunkte

tige Verwaltung von Mietwohnungen aus- umfassen die Bereiche Capital Markets,

Am Stadtrand nur sanfter Aufwind gerichtet, wobei ein systematischer Ansatz Vermietung, Valuation, Corporate Services,

Auch Pankow mit dem Stadtteil Prenzlauer verfolgt wird, der darauf zielt, sowohl die Research, Retail, Investment Management,

Berg und der bürgerlich-urbane Traditions- Zufriedenheit der Kunden als auch die Be- Property- und Project-Management sowie

bezirk Charlottenburg-Wilmersdorf waren bei triebseffizienz zu steigern. Zum 31. Dezem- Building Consultancy. Seit 1973 ist CBRE

Käufern wie Mietern sehr beliebt. In beiden ber 2010 wurde das Immobilienportfolio Deutschland mit seiner Zentrale in Frank-

Kategorien holt Tempelhof-Schöneberg deut- der Gesellschaft mit rund 2,6 Mrd. Euro be- furt am Main vertreten, weitere Nieder-

lich auf, bezeichnenderweise mit Ausnahme wertet. Seit dem 31. Dezember 2010 hat die lassungen befinden sich in Berlin, Düssel-

des cityfernen Bezirkssüdens. Der wohlha- GSW Wohnimmobilien im Wert von rund dorf, Köln, Hamburg und München. CBRE

bend-grüne Bezirk Steglitz-Zehlendorf zeigt 330 Millionen Euro erworben. Residential Valuation Germany ist einer der

ein gespaltenes Bild: Die Mieten entwickeln Marktführer für die Bewertung von Wohn-

sich durchschnittlich, da in diesem Marktseg- CBRE: Führender Bewerter immobilienbeständen. 2011 wurden rund

ment die Cityferne des Bezirks eine Schwäche für Wohnimmobilien 700.000 Wohneinheiten mit einem Volu-

ist. Eigentum im Grünen wird jedoch gern men von circa 38 Mrd. Euro bewertet. Von

erworben. Umgekehrt war es in Neukölln, wo CBRE Group, Inc. (NYSE: CBG), das For- den Top Ten der institutionellen Bestands-

die Mieten leicht überdurchschnittlich anstie- tune 500- und S&P 500-Unternehmen mit halter im Wohnimmobiliensektor zählt

gen. Für Investoren ist Neukölln jedoch ein Hauptsitz in Los Angeles, Kalifornien, ist CBRE sieben zu seinen Kunden.

Hoffnungswert: Die Angebotspreise für Mehr-

familienhäuser steigen von niedrigem Aus-

gangsniveau deutlich nach oben. Zu berück-

sichtigen ist hier jedoch die geringe Zahl von erst allmählich an Beliebtheit – ähnlich wie stadtfernsten Bezirke auch die Schlusslichter

Angeboten, die dieser Einschätzung zugrunde Reinickendorf. Dort haben sich jedoch trotz bei der Miet- und Preisentwicklung: Marzahn-

liegt. Ein ähnliches Phänomen verzeichnete der Stagnation der Einwohnerzahl die Ange- Hellersdorf, Spandau und Treptow-Köpenick

Lichtenberg. Dieser Bezirk gewinnt jedoch bei botspreise für Wohnungen gut entwickelt. spüren weniger als andere Bezirke das Wachs-

Einzelwohnungskäufern und Mietern bisher Bezeichnenderweise bilden die drei innen- tum der Stadt und den Aufschwung am Markt.

Einwohnerdichte Arbeitslosenquote 3) Bestand Neubaugenehmi- Neubaufertig- Leerstandsquote

pro km2 2010 Durchschnitt 2011 Geschosswohnungen gungen Geschoss- stellungen Geschoss- 31.12.2009 in %

in % 2010 wohnungen 2010 wohnungen 2010

4.952 11,3 182.719 232 30 3,0

13.285 16,6 144.668 206 684 2,1

5.020 12,9 136.195 136 47 3,0

4.046 12,5 106.199 68 10 6,2

8.442 15,2 186.893 78 128 3,8

6.948 18,5 144.795 42 3 4,3

3.599 10,5 184.692 802 833 2,4

2.704 15,4 102.541 50 8 2,7

2.463 14,8 97.613 58 59 4,2

2.882 10,2 129.191 139 41 3,9

6.330 11,6 167.815 22 5 2,6

1.440 10,8 102.283 209 76 2,2

3.881 2)

13,3 2)

1.685.604 2.042 1.924 3,3 2)

Quellen: Amt für Statistik Berlin-Brandenburg, Bundesagentur für Arbeit (Arbeitslosenquote), Techem-empirica (Leerstand), Bearbeitung: CBRE

5_WohnmarktReport_Berlin_März 2012

Mietanstieg in der gesamten Stadt –

besonders für Spitzenobjekte im Zentrum

G enau 107.564 Wohnungsmietangebote

aus dem Jahr 2011 wurden für diesen

wie vor fallen Wohnungen aus dem Mietmarkt

heraus, ohne dass dies statistisch erfasst wür- Methodik des Wohnmarkt

WohnmarktReport erfasst, den 190 Berliner de. Wichtige Faktoren dürften hier die Um- Reports – Mietangebote

Postleitzahlgebieten zugeordnet und analy- nutzung zu Ferienapartments und Gewerbe

siert. Der Gesamttrend ist eindeutig: Im Ver- sowie die Einrichtung von Zweitwohnungen In die Analyse fließen die Angebotsmie-

gleich zum Vorjahr stieg der Mittelwert der für Nicht-Berliner sein. Noch gibt es in Berlin ten von Wohnungen in Berlin ein; 2010

Angebotsmieten (Median) auf dem Gesamt- zwar Leerstandsreserven, doch sind diese nicht und 2011 wurden insgesamt 243.846

markt um 7,8 Prozent an. Von 2009 bis 2010 mehr flächendeckend, sondern finden sich Angebote ausgewertet. Aus ihnen wur-

waren es nur 4,5 Prozent gewesen. Seinerzeit zum Großteil in einzelnen Stadtrandlagen, vor den für beide Jahre die Mediane ermit-

gab es noch Bezirke mit stagnierenden oder allem in Marzahn-Hellersdorf und Spandau. telt – diejenigen Mietwerte, die höher lie-

gar leicht sinkenden Angebotsmieten, aber gen als die eine Hälfte aller Angebote und

jetzt ist der Anstieg durchgängig – wenn auch City und Luxus besonders gefragt niedriger als die andere Hälfte. Um aber

nach wie vor nicht gleichmäßig. Hauptmerkmal des Anstiegs der Angebotsmie- auch die Extreme darzustellen, wurden für

ten ist eine doppelte Spreizung. Erstens nach jeden Bezirk und für die Gesamtstadt die

„Die Ursachen für den Anstieg liegen auf bei- großräumigen Lagen: Je zentraler ein Bezirk je zehn Prozent niedrigsten und höchsten

den Seiten des Marktes – in einer verstärkten liegt, desto stärker zogen die Angebotsmieten Mietangebote separat angegeben. Auch

Nachfrage und Neubau- und Sanierungsak- an. Je peripherer er ist, desto schwächer war hier sind innerhalb der jeweiligen Seg-

tivitäten auf weiterhin sehr niedrigem Ni- der Anstieg. Zweites Merkmal ist die Spreizung mente die Mittelwerte genannt.

veau – vor allem im Mietwohnungssegment“, nach Qualitäten. Im oberen Marktsegment mit

beobachtet Michael Schlatterer, Teamleiter Ab- dem Zehntel der am teuersten angebotenen

teilung Wohnimmobilienbewertung bei CBRE Wohnungen betrug der Anstieg 9,9 Prozent,

in Deutschland. Das Wachstum auf dem Gesamtmarkt 7,8 und im vor Charlottenburg-Wilmersdorf mit genau

der Nachfrage wird durch das Wachstum schon unteren Segment mit dem Zehn- 8 Euro. Im unteren Marktsegment ist jedoch

Wachstum bei Bevölkerung, Wirt- tel der günstigsten Angebote nur die Rangfolge umgekehrt: Der bürgerliche

schaft und Einkommen gespeist.

stark, Neubau 4,6 Prozent. „In Berlin zeigt sich Westbezirk ist mit 5,65 Euro etwas teurer als

Dem steht keine entsprechende noch schwach der Anstieg der Mieten vor allem das quirlige Innenstadtgebiet mit 5,49 Euro.

Ausdehnung des Angebots ge- im hochwertigen Segment“, sagt

genüber. Die Neubautätigkeit stieg zwar leicht Jörg Schwagenscheidt, Vorstand der GSW Im- Die höchsten Mieten im Top-Segment und

an, doch die Relationen sprechen für sich: Die mobilien AG. „Der Mietanstieg im unteren Seg- zugleich das größte interne Preisgefälle zwi-

Einwohnerzahl wuchs in den ersten neun Mo- ment fällt hingegen deutlich moderater aus.“ schen den teuersten und den einfachsten

naten 2011 um knapp 30.000 und die Zahl der Wohnungen weist Mitte auf. Der Bezirk fällt

Haushalte um etwa 17.000. Zugleich wurden Auf dem Gesamtmarkt gibt es beim Mittel- sozial und räumlich in zwei Teile auseinander:

Baugenehmigungen für 5.631 Wohnungen wert (Median) der Angebots-Miethöhe einen auf der einen Seite die historische Mitte nebst

erteilt – womit noch nicht gesagt ist, dass diese neuen Spitzenreiter: Friedrichshain-Kreuzberg Potsdamer Platz und Gebieten am Tiergarten,

Projekte auch alle realisiert werden. Und nach liegt mit 8,02 Euro pro Quadratmeter knapp die auch bei den Mieten mehr und mehr City-

Aktuelle Mietentwicklung

Mietpreisspanne Neuvermietungsangebote, 2011

Stadtbezirk Anzahl Mittleres Marktsegment 1) Unteres Marktsegment Oberes Marktsegment Alle Marktsegmente Trend 2)

Mietan- Mietspanne in €/m2/Monat Median in Änderung Median in Änderung Median in Änderung

gebote €/m2/Monat zu 2010 €/m2/Monat zu 2010 €/m2/Monat zu 2010

4 6 8 10 12 14 in % in % in %

Charlottenb.-Wilm. 11.374 6,02 – 12,19 5,65 2,7 14,25 8,1 8,00 6,4 j

Friedrichsh.-Kreuzb. 7.611 6,00 – 10,46 5,49 6,9 11,86 10,7 8,02 11,1 j

Lichtenberg 5.035 4,84 – 8,19 4,52 3,5 8,60 5,5 6,10 5,0 j

Marzahn-Hellersd. 7.882 4,01 – 6,53 3,63 2,9 7,12 1,7 4,79 2,1 j

Mitte 14.027 5,13 – 13,08 4,84 7,6 15,00 8,9 7,07 13,1 j

Neukölln 6.641 5,00 – 8,12 4,76 6,8 9,08 11,3 6,24 8,2 j

Pankow 13.034 5,71 – 11,12 5,39 6,5 13,00 12,7 7,41 7,4 j

Reinickendorf 7.840 4,67 – 7,98 4,31 7,2 8,58 3,0 5,91 6,4 j

Spandau 9.042 4,36 – 7,03 4,06 2,1 7,52 4,3 5,52 4,9 j

Steglitz-Zehlendorf 8.764 5,62 – 10,00 5,15 4,0 11,08 4,4 7,23 6,0 j

Tempelh.-Schöneb. 8.944 5,29 – 9,85 4,99 4,9 11,74 16,5 6,84 10,1 j

Treptow-Köpenick 7.370 5,03 – 8,00 4,84 6,8 8,73 6,0 6,13 4,7 j

Berlin Durchschnitt 107.564 4,87 – 10,06 4,50 4,6 12,04 9,9 6,59 7,8 j

1) ohne unteres und oberes Zehntel der Angebote 2) Prognose 12-Monats-Trend gesamtes Marktsegment Quelle: IDN ImmoDaten; Bearbeitung: CBRE

6_WohnmarktReport_Berlin_März 2012

Mietwohnungen: Aktuelle Position im Marktzyklus

2011

beschleunigtes verlangsamtes beschleunigter verlangsamter

Mietwachstum Mietwachstum Mietrückgang Mietrückgang

Berlin gesamt B L Lichtenberg MH Marzahn-Hellersdorf

Neukölln N

Tempelhof-Schöneberg TS Sp Spandau

TK Treptow-Köpenick

Mitte M SZ Steglitz-Zehlendorf

R Reinickendorf

Pankow P CW Charlottenburg-Wilmersdorf

FK Friedrichshain-Kreuzberg

Quelle: CBRE

Die Grafik zeigt die Position der Bezirke und der Gesamtstadt im Zyklus des Mietmarkts, abgeleitet aus Marktdaten und Trendprognosen. Die

Bezirke ganz links befinden sich am Beginn eines Mietanstiegs; in den Bezirken weiter oben rechts in der Kurve ist er zum Teil bereits geschehen.

Niveau einnehmen. Hier konzentriert sich das Lichtenberg, Reinickendorf und Treptow-Kö- Die Schlusslichter im Gesamtmarkt und al-

teuerste Marktsegment des Bezirks, in dem penick bilden das Trio der relativ unspektaku- len Teilmärkten sind Marzahn-Hellersdorf

pro Quadratmeter im Median 15 Euro verlangt lären Bezirke außerhalb des S-Bahn-Rings mit am östlichen Rand Berlins und Spandau am

werden – auch berlinweit der Gipfel. Der zwei- unterdurchschnittlichem Angebots-Mietniveau westlichen. Den Mietmarkt prägen einfache

te Teil Mittes besteht aus Moabit und dem von rund 6 Euro pro Quadratmeter und nur Wohnungen der Nachkriegs-Jahrzehnte. Hier

Wedding im Nordwesten des Bezirks. Hier gedämpftem Mietanstieg. Alle drei Bezirke ha- gibt es größere Leerstände als anderswo, aber

mischen sich einfachere Wohnbauten aus der ben allerdings eine sehr heterogene Struktur; auch sie werden abgebaut. Aber noch ver-

Kaiser-, Zwischen- und Nachkriegszeit, durch- von der Villa am See bis zum einfachen Plat- langen Marzahn-Hellersdorfer Hauswirte im

setzt von Industrie-, Bahn- und Hafenanlagen. ten- oder (Ex-)Sozialbau ist alles vorhanden, untersten Marktsegment im Mittel nur 3,63

In Moabit und dem Wedding ballen sich die was ein Außenbezirk bieten kann. Euro pro Quadratmeter und Monat.

Wohnungen des untersten Preissegments, das

für den Bezirk Mitte mit einem Median von

4,84 Euro etwas über dem Gesamtberliner

Mittelwert von 4,50 Euro liegt. Zyklische Entwicklung auf dem Wohnungsmarkt

Zu den Bezirken mit überdurchschnittlichen, Die Konjunktur auf dem Immobilienmarkt teilweise erst auf den Markt, wenn dieser

aber nicht mehr stark steigenden Mieten verläuft zyklisch und in Wellen. An wel- sich bereits wieder im Abschwung befin-

gehört Steglitz-Zehlendorf. Weite Teile von cher Stelle die lokalen Märkte jeweils ste- det. Dagegen werden in einer Situation

Berlins grünem Südwesten sind durch Wohnei- hen, zeigt die Zyklusgrafik von CBRE. Auf niedriger Preise relativ wenige Immobilien

gentum in Villen geprägt. Es gibt aber auch sehr hohe Immobilienpreise im Scheitel- marktreif gemacht. Sie können in der fol-

einfachere Mietshausquartiere, vor allem im punkt der Welle folgt ein Rückgang der genden Phase der verstärkten Nachfrage

Osten des Bezirks. Sie sind wegen ihrer Ci- Werte, der sich zunächst beschleunigt und nicht gerecht werden, was zu Preissteige-

tyferne meist nicht extrem begehrt. Dabei sich dann in Richtung Tiefpunkt verlang- rungen und einem daraus folgenden erneu-

weisen viele von ihnen gute Qualitäten auf: samt. Nachdem die Talsohle durchschritten ten Aufbau eines Angebotsüberhangs führt.

Sie sind grün und haben für Stadtrand-Ver- ist, steigen die Preise wieder mit zunächst

hältnisse oft eine ordentliche Infrastruktur. geringer, dann aber wachsender Geschwin- Bewegungen im wellenförmigen Zyklus

digkeit. Wenn sie sich dem höchsten Preis- des Immobilienmarkts können vorwärts,

Auch Neukölln hat ein gehobenes Segment niveau annähern, verlangsamt sich der aber auch rückwärts erfolgen.

Die Bezirke Pankow, Tempelhof-Schöneberg Preisanstieg.

und Neukölln reichen allesamt wie Torten- Die Darstellung des Marktes in Wellen-

stücke von der Innenstadt bis an den Rand Begründet werden kann die zyklenhafte form entspricht den Amplituden des Im-

Berlins. Vor allem wegen der Attraktivität der Entwicklung mit der langsamen Reak- mobilienzyklus und zeigt auf den ersten

zentraleren Lagen liegen die Angebotsmieten tion des Angebots auf Nachfrageverände- Blick, in welcher Phase sich ein Markt je-

in zweien der drei Bezirke über dem Berliner rungen. So ist der Zuwachs an angebote- weils befindet. Auf den lokalen Wohnim-

Mittelwert; in Neukölln haben sie sich nach nen Flächen typischerweise am stärksten, mobilienmärkten verläuft der Zyklus in al-

einem überdurchschnittlichen Anstieg näher wenn Anbieter auf zuvor gestiegene Preise ler Regel langsamer und schwächer als auf

an ihn herangearbeitet. Auffällig ist, dass sich mit neuen Offerten reagiert haben. Immo- Büromärkten. Neben soziodemografischen

selbst in diesem einst verrufenen Bezirk ein bilien, die in Reaktion auf die Preissteige- und -ökonomischen Rahmenbedingungen

gehobenes Segment herausgebildet hat, das rungen marktreif gemacht werden sollen, führen vor allem weiche Imagefaktoren zu

im obersten Zehntel des Angebots zu einem kommen aufgrund des langen Vorlaufs Bewegungen innerhalb des Zyklus.

Mittelwert von 9,08 Euro führt.

7_WohnmarktReport_Berlin_März 2012

Käufer von Eigentumswohnungen lieben die City,

Investoren entdecken Chancen auch in Randlagen

A uch auf den Märkten für den Kauf von

Eigentumswohnungen und vermieteten

Mehrfamilienhäusern ging es 2011 in Berlin

burg-Wilmersdorf und Friedrichshain-Kreuz- um 48 Prozent über der Vergleichszahl des

berg ließ ihre Zahl gegenüber dem Vorjahr Vorjahres. Offenbar wurden viele Geschäfte

stark nach; in den eher einfachen Lagen von direkt angebahnt und abgeschlossen, ohne

aufwärts. Bei den Wohnungen stieg der Mit- Spandau, Reinickendorf und Marzahn-Hellers- dass die Angebote zuvor auf dem Markt öf-

telwert (Median) der Angebotspreise stadtweit dorf stieg sie dagegen an. „In den begehrten fentlich geworden wären. Auch latente Ver-

um 8,3 Prozent, bei den Investmentobjekten Wohnlagen gehen aufgrund der handlungen der Vorjahre wurden

um 3,5 Prozent. Der Unterschied erklärt sich großen Nachfrage interessante Mehr Käufe, 2011 offenbar zügiger zu Ende

zum Gutteil aus Lagemerkmalen: Bei den Anlageobjekte oftmals unter der gebracht, nachdem der Trend zu

Eigentumswohnungen liegen die Angebots- Hand weg, ohne je inseriert ge-

mehr Tempo, mehr Abschlüssen nach den Da-

schwerpunkte in den begehrten Bezirken wesen zu sein. Dagegen finden mehr Umsatz ten des Gutachterausschusses be-

Charlottenburg-Wilmersdorf, Pankow, Mitte sich in anderen Stadtteilen unter reits 2009 eingesetzt hatte. Noch

und Steglitz-Zehlendorf. In diesen vier Bezir- Renditegesichtspunkten noch attraktive Ein- weit stärker als die Zahl der Kauffälle stieg

ken konzentrieren sich mehr als die Hälfte aller stiegsmöglichkeiten“, sagt Michael Schlatterer, in der ersten Hälfte 2011 der Umsatz – von

Angebote, und sie genießen auch Priorität bei Teamleiter Abteilung Wohnimmobilienbewer- 531,3 Millionen Euro im ersten Halbjahr 2010

vielen Nachfragern. Bei den Mehrfamilienhäu- tung bei CBRE in Deutschland. auf 1.016,4 Millionen Euro im ersten Halbjahr

sern ist dagegen eine deutliche Verlagerung 2011, also um 91 Prozent. Es wurden deutlich

der Angebote zu registrieren: In den Hoch- Auf beiden Teilmärkten ging die Zahl der in- mehr größere Wohnhäuser und ganze Wohn-

preis-Bezirken Steglitz-Zehlendorf, Charlotten- serierten Angebote gegenüber 2010 zurück: hausgruppen gehandelt. Auch bei den Eigen-

bei den Mehrfamilienhäusern um 16,3 Prozent tumswohnungen stiegen in der ersten Hälfte

auf 1.992, bei den Eigentumswohnungen um 2011 die Zahl der Kauffälle um 19 Prozent

3,9 Prozent auf 70.873. Aus Sorge um die und der Geldumsatz um 33 Prozent – ebenfalls

Methodik des Wohmarkt Geldwertstabilität und aus Mangel an Anlage- recht deutlich, jedoch bei Weitem nicht so

Reports – Investments und alternativen entschlossen sich offenbar viele drastisch wie der Investmentumsatz.

Alteigentümer, ihr Objekt trotz gestiegener

Eigentumswohnungen Verkaufspreise zu behalten. Teure Investments im Südwesten

2010 und 2011 wurden insgesamt Auf dem Markt für Mehrfamilienhäuser liegt

144.639 Kaufangebote für Eigentums- Scheinbar im Widerspruch dazu steht die Steglitz-Zehlendorf mit einem Median des An-

wohnungen und 4.372 Kaufangebote für Tatsache, dass trotz des gesunkenen Ange- gebotspreises von 1.500 Euro pro Quadratme-

Mehrfamilienhäuser ausgewertet. Aus ih- bots bei den Investmentobjekten die Zahl der ter vorn. Am unteren Ende der Skala rangiert

nen wurden wie bei den Mietangeboten Abschlüsse sehr deutlich anstieg. Im ersten der Bezirk Mitte mit 930 Euro. Das mag auf

die Mittelwerte (Mediane) ermittelt. Zu- Halbjahr 2011 (jüngere Zahlen lagen bei den ersten Blick überraschen, entspricht aber

dem wurden die je zehn Prozent niedrigs- Redaktionsschluss noch nicht vor) lag nach bei näherem Hinsehen dem Gesamttrend in

ten und höchsten Kaufangebote nochmals Mitteilung des Gutachterausschusses für der Stadt: Im historischen Zentrum hat sich

separat betrachtet. Grundstückswerte die Zahl der Erwerbsfäl- das Geschäft beruhigt; der Schwerpunkt des

le von reinen Mietwohnhäusern mit 481 Angebots konzentriert sich jetzt in den zum

Aktuelle Preisentwicklung Mehrfamilienhäuser

Kaufpreisspanne Mehrfamilienhäuser, 2011

Stadtbezirk Anzahl Mittleres Marktsegment 1) Unteres Marktsegment Oberes Marktsegment Alle Marktsegmente Trend 2)

Kaufan- Preisspanne in €/m2 Median Änderung Median Änderung Median Änderung

gebote in €/m2 zu 2010 in €/m2 zu 2010 in €/m2 zu 2010

0 1 2 3 4 in % in % in %

Charlottenb.-Wilm. 135 921 – 3.983 828 12,6 5.190 10,0 1.315 –21,5 k

Friedrichsh.-Kreuzb. 78 444 – 2.135 191 – 58,1 3.750 171,5 1.071 3,8 j

Lichtenberg 111 278 – 1.656 213 –9,3 1.802 3,1 1.100 27,5 j

Marzahn-Hellersd. 98 372 – 1.836 192 – 58,7 2.830 32,5 1.051 –4,6 l

Mitte 186 670 – 1.732 629 25,8 1.953 – 47,9 930 4,8 j

Neukölln 127 635 – 1.707 534 11,8 2.015 – 0,8 1.086 28,8 j

Pankow 196 495 – 1.581 399 –14,6 1.697 0 1.126 6,2 j

Reinickendorf 284 649 – 2.022 568 0 2.339 – 4,6 1.185 –0,4 k

Spandau 168 645 – 2.225 446 –8,0 2.535 8,8 1.222 –7,6 k

Steglitz-Zehlendorf 207 933 – 2.442 881 5,1 2.954 –12,5 1.500 5,4 j

Tempelh.-Schöneb. 194 647 – 1.826 445 – 22,8 2.252 19,5 1.235 – 0,4 j

Treptow-Köpenick 208 499 – 2.397 451 35,6 2.656 28,2 1.003 0,8 k

Berlin Durchschnitt 1.992 636 – 2.027 481 2,1 2.550 – 4,0 1.149 3,5 j

1) ohne unteres und oberes Zehntel der Angebote 2) Prognose 12-Monats-Trend gesamtes Marktsegment Quelle: IDN ImmoDaten; Bearbeitung: CBRE

8_WohnmarktReport_Berlin_März 2012Mehrfamilienhäuser (MFH) und Eigentumswohnungen (ETW): Aktuelle Position im Zyklus

2011 ETW MFH

beschleunigte verlangsamte beschleunigter verlangsamter

Preissteigerung Preissteigerung Preisrückgang Preisrückgang

Lichtenberg L SZ Steglitz-Zehlendorf TK Treptow-Köpenick

Berlin gesamt B B Berlin gesamt

Reinickendorf R

Lichtenberg L Sp Spandau

Neukölln N N MH Marzahn-Hellersdorf Marzahn-Hellersdorf MH

Steglitz-Zehlendorf SZ R Reinickendorf

Friedrichshain-Kreuzberg FK TS Tempelhof-Schöneberg

Charlottenburg- CW M TK Treptow-Köpenick

Wilmersdorf Mitte CW Charlottenburg-Wilmersdorf

FK Friedrichshain-Kreuzberg

Tempelhof-Schöneberg TS P Pankow P M Mitte

Quelle: CBRE

Die Grafik zeigt die Position der Bezirke und der Gesamtstadt im Zyklus der Kaufmärkte für Eigentumswohnungen und Mehrfamilienhäuser, ab-

geleitet aus Marktdaten und Trendprognosen. Die Bezirke ganz links befinden sich danach am Beginn eines Preisanstiegs; in den Bezirken weiter

oben in der Kurve ist er zum Teil bereits geschehen. Die Bezirke rechts vom Gipfel sind von Preisrückgängen betroffen und die ganz rechts unten

dürften sich vom Tiefpunkt im Zyklus bald wieder nach oben arbeiten.

Bezirk gehörenden Stadtteilen Moabit und steigen, zeigt die positive Erwartung von In- ganz oder überwiegend auf die innere Stadt

Wedding, die durch einfache Alt- und Nach- vestoren für diese Lagen. Hier schlummern konzentrieren. Bei den Spitzenobjekten liegt

kriegsbauten und weniger begehrte Lagen noch viele Entwicklungspotentiale.“ Mitte mit noch größerem Abstand vorn: Auf

geprägt sind. Alle weiteren Bezirke Berlins la- dem Teilmarkt der zehn Prozent am teuersten

gen in der Spanne von 1.003 bis 1.315 Euro Teure Apartments in der City angebotenen Wohnungen betrug hier der

recht eng beieinander. Viel stärker als bei den Investmentobjekten mittlere Angebotspreis 5.320 Euro pro Qua-

unterscheiden sich die Angebotspreise bei den dratmeter. Am unteren Ende rangiert Spandau

Bei der Entwicklung der Angebotspreise neh- Eigentumswohnungen. Hier nimmt Mitte mit mit einem Median von 1.050 Euro für den

men Charlottenburg-Wilmersdorf und Span- 2.813 Euro pro Quadratmeter den Spitzenplatz Gesamtmarkt, dicht darüber Neukölln und

dau die letzten Ränge ein – mit einem Minus ein. Der Markt konzentriert sich auf den Kern Marzahn-Hellersdorf gleichauf mit 1.118 bzw.

von 21,5 bzw. 7,6 Prozent. Eine positivere Berlins und auf hochwertige Neu- oder auf- 1.188 Euro. Dieses untere Ende der Skala wird

Entwicklung der Angebotspreise gegenüber wendig sanierte Altbauten. Deutlich darunter von Gebieten am Stadtrand geprägt. Auch

dem Vorjahr verzeichnete dagegen Lichten- reihen sich Pankow, Friedrichshain-Kreuzberg in Neukölln liegt der Eigentumswohnungs-

berg mit 27,5 Prozent. Jörg Schwagenscheidt, und Charlottenburg-Wilmersdorf mit 2.324 bis Markt zum Großteil in den cityfernen Stadt-

Vorstand der GSW Immobilien AG: „Dass auch 2.143 Euro ein – nicht zufällig allesamt Bezirke, teilen Buckow und Rudow und noch kaum im

außerhalb der Innenstadt die Angebotspreise deren Märkte für Eigentumswohnungen sich neuerdings teils aufstrebenden Nord-Neukölln.

Aktuelle Preisentwicklung Eigentumswohnungen

Kaufpreisspanne Eigentumswohnungen, 2011 in €/m2

Stadtbezirk Anzahl Mittleres Marktsegment 1) Unteres Marktsegment Oberes Marktsegment Alle Marktsegmente Trend 2)

Kaufan- Preisspanne in €/m2 Median Änderung Median Änderung Median Änderung

gebote in €/m2 zu 2010 in €/m2 zu 2010 in €/m2 zu 2010

0 1 2 3 4 5 in % in % in %

Charlottenb.-Wilm. 11.662 1.189 – 3.891 1.095 4,0 4.592 20,3 2.143 9,9 j

Friedrichsh.-Kreuzb. 6.805 1.333 – 3.362 983 3,0 3.664 7,8 2.310 5,3 j

Lichtenberg 1.796 885 – 2.652 807 4,1 2.822 11,5 1.562 5,9 j

Marzahn-Hellersd. 882 627 – 1.890 550 15,5 2.143 6,2 1.188 6,9 k

Mitte 8.667 1.014 – 4.616 786 3,8 5.320 11,9 2.813 8,3 j

Neukölln 2.917 761 – 2.106 652 20,1 2.335 7,5 1.118 8,8 j

Pankow 10.960 1.331 – 3.500 1.136 12,0 3.819 7,7 2.324 9,7 j

Reinickendorf 4.307 876 – 2.223 787 13,1 2.686 13,7 1.300 10,5 k

Spandau 3.494 714 – 1.974 614 -4,1 2.371 13,5 1.050 2,4 k

Steglitz-Zehlendorf 8.540 1.098 – 3.391 1.000 4,4 3.714 7,4 1.750 9,5 j

Tempelh.-Schöneb. 6.785 971 – 3.052 879 8,7 3.380 5,4 1.616 12,5 j

Treptow-Köpenick 4.058 885 – 2.897 800 9,0 3.108 7,2 1.482 5,7 j

Berlin Durchschnitt 70.873 981 – 3.511 848 6,9 4.048 10,8 1.883 8,3 j

1) ohne unteres und oberes Zehntel der Angebote 2) Prognose 12-Monats-Trend gesamtes Marktsegment Quelle: IDN ImmoDaten; Bearbeitung: CBRE

9_WohnmarktReport_Berlin_März 2012Verstärkter Neubau – konzentriert auf

anspruchsvolle Käufer und gefragte Stadtteile

N ach einer langen Schwächeperiode wer-

den in Berlin neuerdings wieder mehr

Wohnungen gebaut. Seit 2003 hatte die

Seinerzeit war der Bau von 5.470 Wohnungen

genehmigt worden; von Januar bis September

2011 waren es 5.631. Besonders deutlich war

oder zumindest selbsttragende Marktsegmen-

te. Für Mietwohnungen bedeutet das nach

einer lokalen Faustformel eine monatliche

jährliche Produktionsrate unter 4.000 gele- der Anstieg beim Neubau von Mehrfamilien- Kaltmiete ab etwa 9 Euro pro Quadratme-

gen; 2010 stieg sie erstmals wieder auf 4.321. häusern: Hier wurden 2011 – ausgehend vom ter je nach Grundstücks- und Baukosten. Für

Aber auch das ist eine gemessen am Bestand sehr niedrigen Niveau – genau 100,8 Prozent neu gebaute Eigentumswohnungen sind Ver-

sehr geringe Erneuerungsrate von knapp 0,23 mehr Wohnungen zum Bau genehmigt als kaufspreise ab etwa 2.800 bis 3.000 Euro pro

Prozent des Bestandes. Davon entstanden nur in den ersten neun Monaten 2010. Bei Ein- Quadratmeter erforderlich.

1.924 Wohnungen in neuen Mehrfamilien- und Zweifamilienhäusern gab es nur einen In den geplanten Projekten bewegen sich

häusern, was einem Anteil an deren Bestand Anstieg von 16,3 Prozent. Antriebskräfte des die Verkaufspreise in der Regel zwischen ca.

von 0,12 Prozent entspricht. Fast die gesam- Neubaus sind einerseits Knappheiten in be- 3.000 und 5.000 Euro pro Quadratmeter.

te Zusatznachfrage durch Einwohner- und stimmten Marktsegmenten und Lagen sowie In einigen Fällen gibt es breite Spannen mit

Haushaltswachstum sowie Einkommensstei- andererseits die höhere Zahlungsbereitschaft Einzelangeboten ab 2.275 Quadratmeter –

gerungen wurde vom Bestand absorbiert und und -fähigkeit bei den Wohnungsnachfragern. offenbar Mischkalkulationen für Wohnungen

verminderte hier den Leerstand. unterschiedlicher Qualität. Hohe vierstellige

Der Wohnungsneubau wird in Berlin nicht Kaufpreise bilden jedoch keine Ausnahme

Doch jetzt belebt sich der Neubau wieder. mit Zuschüssen oder zinsgünstigen Darlehen mehr und vereinzelt werden in besonders

Die Zahl der erteilten Baugenehmigungen des Landes subventioniert; bundesweite Sub- hochwertigen Projekten in exponierten La-

lag schon in den ersten drei Quartalen des ventionen gibt es derzeit ohnehin nicht. Der gen bereits 10.000 Euro und mehr pro Qua-

Jahres 2011 höher als im Gesamtjahr 2010. Neubau konzentriert sich daher auf profitable dratmeter verlangt. Vermieter kalkulieren von

Standorte ausgewählter Eigentumswohnungen

Neubauprojekte Mietwohnungen

Mischnutzung

Nutzung nicht bekannt

Reinickendorf Pankow

Spandau Mitte Marzahn-

Hellersdorf

Lichtenberg

Friedrichshain-

Charlottenburg- Kreuzberg

Wilmersdorf

Tempelhof-

Schöneberg

Steglitz- Neukölln Treptow-

Zehlendorf Köpenick

Quelle: CBRE, Stand: Dezember 2011

10_WohnmarktReport_Berlin_März 20129 Euro pro Quadratmeter und Monat in einem n Von sehr unterschiedlichem Charakter sind

Projekt der städtischen Gesobau bis 26 Euro die etwa 18 größeren Projekte außerhalb der

im „Diplomatenpark“ am Tiergarten. Innenstadt. Die Umfänge reichen von 40 bis

270 Wohnungen, letztere von der städtischen

87 Projekte im Fokus Gesobau AG in der Pankow-Heinersdorfer

Die Preise schränken den Kreis der potenti- Mendelstraße zur Vermietung geplant. Die

ellen Nachfrager deutlich ein. Wer sich eine Mehrzahl derartiger Projekt liegt jedoch im

Neubauwohnung leisten könnte, ist oft bereits Südwesten und Westen der Stadt in Steglitz-

gut im Bestand versorgt und hat gehobene Zehlendorf und Charlottenburg-Wilmersdorf.

Ansprüche an Größe, Ausstattung und nicht Wohnungen sind in allen Größenordnungen

zuletzt Lage. Daher ist der Bau von Geschoss- von 54 bis 300 Quadratmetern geplant.

wohnungen in Berlin kein flächendeckend zu n Sechs Projekte sind kleinere City-Gebäude

beobachtendes Phänomen, sondern konzen- mit acht bis maximal 21 Wohnungen in sehr

triert sich weitgehend auf besonders begehrte zentralen Lagen von Berlin-Mitte. Hier sind

Stadtlagen. CBRE untersuchte Anfang 2012 nur Eigentumswohnungen von 40 bis 310

insgesamt 87 Neubauprojekte. Von diesen Quadratmetern geplant.

liegen allein knapp ein Drittel im Bezirk Mitte, n Ebenfalls fünf Projekte sind suburbane

davon 25 in der historischen Mitte und drei Stadtvillen in grünen Lagen mit weniger als

im Ortsteil Tiergarten. Weitere 20 Projekte zehn Wohnungen.

befinden sich in Pankow, davon mehr als die n Einige Projekte lassen sich keinem der ge-

Hälfte im Ortsteil Prenzlauer Berg. Zwölf sind nannten Typen zuordnen. Sie zielen auf spezi-

in Steglitz-Zehlendorf im Bau, elf in Charlot- elle Gruppen wie etwa Senioren ab (Residenz

tenburg-Wilmersdorf und neun in Friedrichs- Havelgarten), enthalten exorbitant große City-

hain-Kreuzberg. Damit konzentrierten sich in Wohnungen mit bis zu 570 Quadratmetern

den genannten fünf Stadtbezirken 81 der 87 Fläche („Kronprinzengärten“ nahe Unter den

Projekte – eine Quote von 93 Prozent. Gebaut Linden) oder entsprechen dem seltenen Typ

wird vor allem in urbanen Lagen mit bereits des zentral gelegenen Mehrfamilienhauses

dichtem Umfeld. Nur ein kleiner Teil in Charlot- im Grünen wie die Häuser im Tiergartener

tenburg-Wilmersdorf sowie Steglitz-Zehlendorf Diplomatenviertel.

wird in aufgelockert bebauten Villengebieten

errichtet. In den übrigen sieben Bezirken gibt Die Analyse von CBRE umfasst Projekte, die

es nur sechs Projekte. Erwähnenswert sind von ihren Entwicklern zum Verkauf oder zur

gleich drei auf alten Industriegrundstücken und Vermietung an Dritte bestimmt sind. Nicht

mit Loft-Schwerpunkt in Lichtenberg sowie ein darin enthalten ist das wachsende, aber un-

großes Projekt in Treptow-Köpenick mit rund übersichtliche Segment der Baugruppen und

350 geplanten Wohnungen. -gemeinschaften: Privatleute, die sich zu ei-

ner Gesellschaft zusammenschließen und als

Der Schwerpunkt in den Projekten liegt auf Projektentwickler in eigener Sache agieren.

Eigentumswohnungen. Nur in weniger als 20 Die Mehrzahl von ihnen baut innerstädtische

Prozent der Projekte werden überhaupt Miet- Häuser mit zehn bis 50 Wohnungen, die die

wohnungen geplant. Ein Großteil der Projekte Marthashof Urban Village, Pankow, Stofanel Investment Erbauer anschließend in Einzeleigentum auf-

lässt sich nach den Schwerpunkten bei Lage Diplomatenpark, Mitte, Groth Gruppe teilen und in der Regel selbst nutzen. Größere

Lentzeallee, Charlottenburg-Wilmersdorf, Groth Gruppe

und Größe typisieren: Fünf Morgen Dahlem, Steglitz-Zehl., Stofanel Investment Projekte wie der Kreuzberger „Möckernkiez“

n Rund 20 größere Projekte mit jeweils 50 mit geplanten rund 400 Wohnungen werden

bis über 300 Wohnungen werden auf Brach- jedoch auch als Genossenschaften organisiert.

und Umnutzungsgrundstücken in bereits n Etwa 15 Projekte haben die Größenord-

dicht bebauten Stadtteilen geschaffen. Nun nung und die Standorte klassischer Berliner Wohnungsneubau ist seit Kurzem auch wieder

entstehen hier in der Regel kompakte größe- Innenstadt-Häuser: Sie entstehen mit zehn ein Thema der Senatspolitik: Nach der Ko-

re Ensembles, teils auch in Bestandsbauten bis unter 30 Wohnungen in Baulücken, häu- alitionsvereinbarung vom November 2011

wie z.B. Fabriklofts. Die Grundstücke sind fig zwischen zwei Altbauten. Hier sind fast sollen in der begonnenen fünfjährigen Legis-

aufgrund ihrer Größe oft relativ flexibel und ausschließlich Eigentumswohnungen geplant. laturperiode insgesamt 30.000 Neubauwoh-

ökonomisch zu beplanen, zu bebauen und n Zwischen dem größeren Projekt und dem nungen in Berlin entstehen. Vorgesehen sind

zu vermarkten. Naturgemäß sind jedoch die klassischen Lückenprojekt sind die rund 20 vergünstigte Grundstücksabgaben durch die

Anfangsinvestitionen und Finanzierungslasten mittelgroßen Innenstadt-Ensembles einzu- Stadt, das Engagement ihrer eigenen Woh-

hoch. Die Wohnungsgrößen innerhalb eines ordnen. In ihnen entstehen jeweils 30 bis 50 nungsgesellschaften sowie Liberalisierungen

Ensembles sind oft stark gemischt; die Spanne Wohnungen. Auch bei den Wohnungsgrößen im Baurecht. Für das Jahr 2020 ist eine inter-

reicht von 42 bis über 300 Quadratmeter pro überwiegt das mittlere Segment mit 100 bis nationale Bauausstellung zum Thema Wohnen

Einheit. unter 200 Quadratmetern. ins Auge gefasst.

11_WohnmarktReport_Berlin_März 2012Scoring: Die Attraktivität für Investoren

auf der Grundlage differenzierter Bezirksdaten

B erlin bleibt auch im Jahr 2011 mit Abstand

der Favorit der Anleger im Hinblick auf

Wohninvestments. Mehr als ein Drittel (2,3

Die Indikatoren für das vorliegende Scoring

der Immobilienmarkt-Attraktivität der zwölf

Berliner Bezirke aus Investorensicht sind:

des Bezirks wird durch die Kaufkraft pro Haus-

halt im Scoring abgebildet. Der prozentuale

Anteil der Erwerbstätigen an allen Erwerbs-

Mrd. Euro) des gesamten Investmentvolumens n die prozentuale Entwicklung der Zahl der personen steht im Scoring stellvertretend für

flossen in die Bundeshauptstadt. Investoren privaten Haushalte von 2005 bis 2010 (Quelle: die Sozialstruktur im Bezirk.

ohne lokale Expertise sind jedoch mit der Ein- Amt für Statistik Berlin-Brandenburg)

ordnung der heterogenen Bezirke, Ortsteile n die Bevölkerungsprognose 2007 bis 2030 Analog zu den vergangenen Jahren bewegen

und Kieze überfordert. In der Vergangenheit in Prozent (Quelle: Amt für Statistik Berlin- sich die Fertigstellungen im Geschosswoh-

hatte dies dazu geführt, dass Berlin im Invest- Brandenburg) nungsbau im Vergleich zum Bestand sowie

mentprofil vieler institutioneller Investoren n die Kaufkraft pro Haushalt (Quelle: Micha- gemessen an der Einwohnerzahl auf sehr nied-

nicht enthalten war. el Bauer Research GmbH) rigem Niveau. Auch weiterhin entsteht der

n der prozentuale Anteil der Erwerbstätigen größte Teil der neu errichteten Wohnungen

Spezifische Markt- und Standortanalyse an allen Erwerbspersonen 2010 (Quelle: Amt im Eigentumssegment, so dass keine deutliche

Zu einer ersten groben Orientierung kann un- für Statistik Berlin-Brandenburg) Entspannung auf dem Mietwohnungsmarkt

ser Scoring auf Bezirksebene dienen. Für eine n die Neubaufertigstellungen 2010 im zu erwarten ist. Das Verhältnis der Neubau-

konkrete Investmententscheidung ist jedoch Vergleich zum Bestand (nur Geschosswoh- fertigstellungen zum Wohnungsbestand kann

eine spezifische Markt- und Standortanalyse nungsbau) (Quelle: Amt für Statistik Berlin- als ein Indikator für die Attraktivität eines Be-

und Immobilienbewertung Grundvorausset- Brandenburg) zirkes für Bauvorhaben herangezogen werden

zung. Bei einem heterogen strukturierten Be- n die Leerstandsquote in Prozent (nur Ge- und deutet zum einen auf die Verfügbarkeit

zirk wie Berlin-Mitte, der aus den Altbezirken schosswohnungsbau; Quelle: empirica-Leer- geeigneter Grundstücke, zum anderen auf

Mitte, Tiergarten und Wedding gebildet wur- standsindex 2009) kostendeckende Kauf- und Miethöhen hin.

de, ist die Aussagekraft zudem eingeschränkt. n das Niveau der Angebotsmieten im Durch-

schnitt 2011 in EUR/m² (Quelle: IDN Immo- Die Leerstandsquote im Geschosswohnungs-

Viele der von Immobilienberatern veröffent- daten.net; Bearbeitung CBRE) bau ist ein Indikator für die Verfügbarkeit von

lichten Scorings und Rankingmodelle bauen n der Kaufpreisfaktor für Mehrfamilienhäuser Wohnraum und die Angebots-Nachfrage-Re-

auf ähnlichen oder gleichen statistischen Zah- 2011 (Angebote; Quelle: IDN Immodaten.net; lation. Je niedriger der Leerstand, desto grö-

len und Indikatoren auf. Die Anzahl oder die Bearbeitung CBRE) ßer die Wahrscheinlichkeit, dass die Mieten

Gewichtung der Indikatoren ist dabei nicht zumindest stabil sind bzw. steigen.

unbedingt entscheidend für das Ergebnis. Als Indikator der Wohnstandort-Attraktivität

Vielmehr sind die Aussagekraft des einzelnen des Bezirks fließt die Entwicklung der privaten Um die Attraktivität als Wohnstandort aus

Indikators und die Transparenz der Ergebnisse Haushalte in das Scoring ein. Die Bevölke- Investorensicht mit einfließen zu lassen, wird

von Bedeutung. Anhand unserer Scoringdar- rungsprognose stellt einen entscheidenden die absolute Höhe der Angebotsmieten im

stellung kann jeder Investor die für ihn wich- Faktor für die Entwicklung der Wohnungs- Scoring berücksichtigt. Der Kaufpreisfaktor,

tigen Indikatoren identifizieren und individuell nachfrage in den kommenden Jahren dar. Die der in unserem Scoring das Verhältnis aus dem

gewichten. aktuelle finanzielle Situation der Einwohner durchschnittlichen Angebotspreis für Mehrfa-

Scoring der Stadtbezirke

Gesamt und Bewertung in den Einzelkategorien

Stadtbezirk Punkte gesamt Entwicklung Bevölkerungs- Kaufkraft pro Haushalt

private Haushalte prognose

Pankow 49 2 8 2

Friedrichshain-Kreuzberg 48 3 7 3

Treptow-Köpenick 46 8 8 1

Charlottenburg-Wilmersdorf 45 3 5 8

Mitte 40 5 6 5

Steglitz-Zehlendorf 38 1 6 8

Tempelhof-Schöneberg 34 5 2 6

Lichtenberg 33 8 4 1

Reinickendorf 33 7 1 7

Spandau 23 4 1 6

Marzahn-Hellersdorf 21 6 3 3

Neukölln 20 1 3 4

Quellen: Amt für Statistik Berlin-Brandenburg, Michael Bauer Research (Kaufkraft), Techem-empirica (Leerstand), IDN ImmoDaten (Mietniveau, Kaufpreisfaktor), Bearbeitung: CBRE

12_WohnmarktReport_Berlin_März 2012Sie können auch lesen