Zukünftige Nutzung von CO 2 als Rohstoffbasis in der deutschen Chemie- und Kunststoffindustrie - Eine Roadmap

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

GEFÖRDERTE PROJEKTE Zukünftige Nutzung von CO2 als Rohstoffbasis in der deutschen Chemie- und Kunststoffindustrie Eine Roadmap

IMPRESSUM Autoren Stefan Bringezu, Simon Kaiser, Sebastian Turnau Herausgeber Center for Environmental Systems Research (CESR) Universität Kassel Wilhelmshöher Allee 47 34119 Kassel www.cesr.de Förderung Bundesministerium für Bildung und Forschung Referat 727: Ressourcen, Kreislaufwirtschaft, Geoforschung Dr. Vera Grimm Fördermaßnahme: CO2Plus – Stoffliche Nutzung von CO2 zur Verbreiterung der Rohstoffbasis Förderkennzeichen: 033RC001C Betreuung Dr. Stefanie Roth und Dr. Enrico Barsch Projektträger Jülich Projektträgerschaft Ressourcen und Nachhaltigkeit Dank Folgenden weiteren Personen danken die Autoren für ihre wertvollen Hinweise zur Erstellung dieses Dokumentes: Prof. Dr. André Bardow (Lehrstuhl für technische Thermodynamik, RWTH Aachen) Dipl.-Ing. Dennis Krämer (Dechema e.V.) Dr. Jörg Rothermel (Verband der Chemischen Industrie e. V.) Prof. Dr. Michael Röper Dr. Thomas Schaub (BASF SE) Für den Text und etwaige Fehler sind ausschließlich die Autoren verantwortlich. Bildnachweise Titel + S. 3 © industrieblick - stock.adobe.com; S. 11 © Tom Bayer - stock.adobe.com; S. 12 © Arsenii - stock.adobe.com; S. 19 © Covestro; S. 32 © FONA; S. 42 © j-mel - stock.adobe.com; S. 46 © Pawel Horazy - stock.adobe.com; S. 52 © Photobank - stock.adobe.com; S. 52 © ra2 - stock.adobe.com Bezug Dieses Dokument ist ebenfalls online verfügbar. DOI: 10.17170/kobra-202002211019 Nähere Infos finden Sie außerdem unter: www.CESR.de und www.chemieundco2.de Gestaltung PM-GrafikDesign, Peter Mück, Wächtersbach Druck Seltersdruck & Verlag Lehn GmbH & Co. KG, Selters Stand 1. Auflage, März 2020 Zitation Bringezu, Stefan; Kaiser, Simon; Turnau, Sebastian. Zukünftige Nutzung von CO2 als Rohstoffbasis in der deutschen Chemie- und Kunststoffindustrie – Eine Roadmap. Center for Environmental Systems Research, Universität Kassel. Kassel, 2020 2

STANDORTE DER VERBUNDPARTNER GEFÖRDERTE PROJEKTE

Executive Summary

Der Entwurf dieser Roadmap dient als Grundlage für die Diskussion mit und zwischen den beteiligten Akteuren der

deutschen Wirtschaft. Dies bezieht nicht nur die chemische Industrie und die kunststoffverarbeitende Industrie

ein, sondern auch die Emittenten bzw. möglichen Lieferanten von CO2 (z. B. Zementproduzenten, MVA-Betreiber)

und die Hersteller von Fertigwaren, die Kunststoffe enthalten oder zur Verpackung benötigen, welche künftig mit

CO2 hergestellt werden könnten (z. B. Lebensmittelverpackungen, Fahrzeugteile, Haushaltsgeräte, Bekleidung,

medizinische Ausrüstung).

Motivation und Zielsetzung Quantifizierung der heutigen und

zukünftigen Kohlenstoffflüsse

Für eine nachhaltige Entwicklung der deutschen Wirt-

schaft gilt es, sowohl die Emissionen von Treibhausgasen Die Analyse der Kohlenstoffflüsse durch den Chemie- und

zu reduzieren als auch die Effizienz des Rohstoffeinsatzes Kunststoffsektor über die Nutzung bis hin zum Abfall-

zu erhöhen und dabei die internationale Wettbewerbsfä- management ergab, dass es sich aktuell hauptsächlich um

higkeit zu steigern. Dafür ist zum einen der Umstieg auf einen linearen Durchfluss handelt und nur vereinzelt Koh-

eine regenerative Energieversorgung und zum anderem lenstoffkreisläufe existieren. So werden nur 18 % des Koh-

eine verstärkte Kreislaufführung von Stoffen und Mate- lenstoffinputs in das Post-Consumer Abfallmanagement

rialien erforderlich. Dies bedeutet für die chemische In- später als Rezyklat wiederverwendet. Die Sekundärinput-

dustrie und die Kunststoffindustrie einen tiefgreifenden (SI-)Rate beschreibt den Anteil der stofflichen Versorgung,

Wechsel ihrer Energie- und Rohstoffbasis. Diese beruht der aus Recycling stammt. Diese Rate liegt bei der Chemie-

bislang weitgehend auf fossilen Energieträgern – insbe- industrie aktuell bei 0,2 % und bei der Kunststoffindustrie

sondere Erdöl- und Erdgas –, die zugleich als Rohstoff- bei 9 %. Zum Vergleich: Stahl- und Aluminiumindustrie

quelle für Kohlenstoff dienen. Ein weitgehender Verzicht haben in Deutschland bereits SI-Raten von ca. 50%.

auf Kohlenstoff ist nur bei der Energieversorgung möglich,

da Kohlenstoff als Materialbasis nicht ersetzt werden kann. Die wesentlichen Verluste von Kohlenstoff aus dem deut-

schen Chemie-Kunststoff-Nutzung-Abfall-(CKNA-)Sys-

Die Nutzung von CO2 stellt eine vielversprechende Option tem sind mit der Verbrennung kohlenstoffhaltiger Abfäl-

zur Verwendung einer nachhaltigen Kohlenstoffquelle le und der Emission von CO2 in die Luft verbunden. Diese

dar. Im Rahmen der Begleitforschung der BMBF-För- umfassen aktuell 39 % des jährlichen Inputs aus primären

dermaßnahme CO2Plus (Stoffliche Nutzung von CO2 zur Quellen, die wiederum zu 91 % fossilen Ursprungs sind.

Verbreiterung der Rohstoffbasis) wurde eine Roadmap Bei der Nutzung von kohlenstoffhaltigen Produkten, wie

erstellt, welche ausgehend von aktuellen technischen, z. B. Farben und Lacken oder Wasch- und Reinigungs-

ökologischen und ökonomischen Einschätzungen die mitteln, kommt es außerdem zu erheblichen dissipativen

weitere Entwicklung von Technologien zur CO2-Nutzung Verlusten, welche letztlich infolge von Abbauprozessen

in der Chemieindustrie skizzieren und mögliche unter- auch in Form von CO2 in die Umwelt entweichen. Eine

stützende Maßnahmen zur Erreichung der Marktreife effektive und umfassende Kreislaufführung von Kohlen-

beschreiben soll. stoff ist daher nur möglich, wenn zum einen das werk-

3

EXECUTIVE SUMMARY

Abbildung 1: Stofflicher Kohlenstofffluss in Deutschland im Jahr 2017 (A = Abfallmanagement, C = Chemiesektor, K = Kunststoffsektor,

Ind. = industriell, N = inländische Nutzung, PC = Post Consumer; Mt = Megatonne; Flüsse < 0,1 Mt werden nicht dargestellt)

stoffliche Recycling von Kunststoffprodukten verstärkt Die Klimawirkung von CO2-Nutzungstechnologien zur

und zum anderen CO2 aus langfristig verfügbaren Quel- Herstellung von Basischemikalien hängt hauptsächlich

len abgeschieden und genutzt wird, um die Verluste des von der verwendeten Energiequelle ab. Falls hauptsäch-

CKNA-Systems auszugleichen. lich erneuerbare Energien zum Einsatz kommen, wird die

Klimabelastung im Vergleich zum fossilbasierten Herstel-

lungsprozess reduziert. Gleichzeitig werden zur Bereit-

Status Quo der CO2-Nutzungstechnologien stellung der benötigten Energiemenge über die erforder-

liche Infrastruktur zusätzliche Rohstoffmengen benötigt.

Die Nutzung von CO2 in der Chemieindustrie lässt sich Dadurch ist der Rohstoffaufwand von CO2-Nutzungs-

danach unterscheiden, ob das CO2-Molekül in bestehen- technologien höher als bei den fossilen Referenzprozes-

de Prozesse und resultierende Produkte wie Polymere sen. Für die meisten der untersuchten Prozesse ist jedoch

eingebaut wird oder ob es mit Wasserstoff verbunden die positive Klimawirkung relativ gesehen größer als der

und zu Kohlenwasserstoffen umgewandelt wird, die als höhere Rohstoffaufwand.

Basis- oder Spezialchemikalien dienen (mit denen u.a.

Kunststoffe hergestellt werden können). Beim Einbau in Die Produktionskosten der untersuchten CO2-basier-

Polymere können dabei sogar Energieeinsparungen re- ten Basischemikalien und Polymere liegen aktuell noch

sultieren, wenn energiereiche Zwischenprodukte durch deutlich über den Kosten der aktuellen fossilbasierten

CO2 ersetzt werden. Bei der Hydrierung von CO2 wird Prozesse. Verantwortlich für die Mehrkosten sind vor al-

in jedem Fall zusätzlich Energie benötigt. Der techni- lem die hohen Kosten für Energie, welche teilweise regu-

sche Entwicklungsstand der unterschiedlichen CO2-Nut- lativ bedingt sind, sowie die Anlageinvestitionen. Für die

zungstechnologien variiert stark. Zum einen gibt es bereits Zukunft wird davon ausgegangen, dass die Kosten für die

marktfähige Prozesse und Produkte, wie die Herstellung Anlagentechnik aufgrund einer breiteren Anwendung

von harnstoffbasierten Harzen, von Polyurethan-Weich- sinken werden. In Kombination mit einer Senkung der

schaum oder der Produktion von CO2-basiertem Metha- Energiekosten könnten die Produktionskosten CO2-ba-

nol in Island. Zum anderen sind zahlreiche Prozesse noch sierter Basischemikalien und Polymere bereits im Jahr

in der Forschungs- oder Entwicklungsphase. Beispiels- 2030 wettbewerbsfähig sein.

weise befinden sich Prozesse der Photokatalyse und elek-

trochemischen Katalyse aktuell noch im Laborstatus, wo-

hingegen die Synthese von Olefinen aus CO2-basiertem

Methanol bereits in Pilot- und Demonstrationsanlagen

gezeigt wurde.

4

EXECUTIVE SUMMARY

Zukünftige Nutzung von CO2 werden als Haupthemmnisse gesehen. Auch werden hohe

als Kohlenstoffbasis Investitionen benötigt, um mittel- bis langfristig wettbe-

werbsfähig werden zu können. Zusätzlich weisen regula-

Die Modellierung verschiedener Szenarien zeigte, dass torische Rahmenbedingungen wie die des aktuellen Er-

die deutsche Chemieindustrie bis 2050 rechnerisch auf neuerbare Energien Gesetzes (EEG) eher Hindernisse als

eine vollständig regenerative Kohlenstoffversorgung Anreize für die stoffliche Nutzung von Power-to-X (PtX)-

(90 % über Recycling inkl. CO2-Nutzung, 10 % gleich- Produkten auf.

bleibend biotisch) umgestellt werden könnte. Um dies

zu erreichen, würde eine CO2-Menge von 49 Millionen Für die Herstellung von Chemikalien und Polymeren

Tonnen pro Jahr benötigt. Die in Deutschland emittier- über einer CO2-basierte Wertschöpfungskette ist es ele-

ten CO2-Mengen aus industriellen Punktquellen könn- mentar, dass Unternehmen aus unterschiedlichen Sekto-

ten auch im Jahr 2050 als Kohlenstoffquelle ausreichen, ren miteinander kooperieren. Die aktuelle Informations-

doch dürfte sich als Ergänzung die CO2-Abscheidung aus lage in den relevanten Industriesektoren über Potenziale

der Atmosphäre anbieten. Für 2030 wurde den Szenarien von CO2-Nutzungstechnologien und über mögliche Ko-

entsprechend ein Zielkorridor für die CO2-Nachfrage von operationspartner wurde von den Stakeholdern als un-

3 bis 17 Millionen Tonnen CO2 pro Jahr berechnet. Deren zureichend und ausbaufähig bezeichnet. Dies stellt eine

Nutzung könnte eine SI-Rate für den Chemiesektor von wesentliche Hürde für die Entwicklung und Anwendung

5 bis 27 % ermöglichen. Der mögliche Zielkorridor für von CO2-Nutzungstechnologien dar.

das Jahr 2050 würde eine jährliche CO2-Nachfrage von

12 bis 49 Millionen Tonnen erfordern und eine SI-Rate von

27 bis 89 % ermöglichen. Maßnahmen zur Förderung

der CO2-Nutzung

Für die Herstellung von CO2-basierten Basischemikalien

werden große Mengen erneuerbarer Energie benötigt. Ein Zur Überwindung der Hürden werden mögliche Maß-

Vergleich der benötigten Mengen mit den aktuellen Pro- nahmen vorgestellt, die letztlich nur in kombinierter

gnosen der Stromproduktion für die Jahre 2030 und 2050 Form wirksam werden dürften. Diese lassen sich in drei

ergab, dass bei einer breiten industriellen Anwendung Themenfelder einteilen: informative Maßnahmen, ko-

von CO2-Nutzungstechnologien zur Herstellung von Ba- operative Maßnahmen sowie regulatorische Maßnah-

sischemikalien im Inland erhebliche Nutzungskonkur- men. Der Ansatzpunkt der Maßnahmen ist dabei jeweils

renzen um regenerativ erzeugte Elektrizität zu erwarten innovations-, investitions- oder marktorientiert. Sie

wären. Um die SI-Rate der Chemieindustrie um 1 % zu können auf unterschiedliche Weise der Aktivierung des

steigern würde nach den Berechnungen zukünftig zwi- Marktpotenzials für CO2-basierte Produkte auf der Nach-

schen 0,7 bis 1,6 % (entsprechend 5 – 6 TWh)1 der dann in frageseite sowie dem Erreichen einer mittel- bis lang-

Deutschland verfügbaren Menge an erneuerbarer Elektri- fristig wirtschaftlichen Produktion in Deutschland auf

zität benötigt. Ein Wechsel der Rohstoffbasis von fossil zu der Angebotsseite dienen. Der erstellte Maßnahmenplan

CO2-basiert in der deutschen Chemieindustrie erfordert sieht vor, dass im ersten Schritt parallel an Innovationen

deshalb mit hoher Wahrscheinlichkeit den Import nen- geforscht, Investitionsanreize gesetzt und die Informa-

nenswerter Anteile der CO2-basierten Basischemikalien. tionslage in relevanten Bereichen verbessert wird. Im

nächsten Schritt sollen weitere Maßnahmen von Seiten

der Industrie und des Gesetzgebers die Finanzierung und

Herausforderungen und Hindernisse den Aufbau einer CO2-basierten Wertschöpfungskette

fördern. Deren Wettbewerbsfähigkeit kann mit Hilfe von

Für die weitere Entwicklung von CO2Nutzungstechno- regulatorischen Marktinstrumenten, wie zum Beispiel ei-

logien im Chemiesektor konnten im Rahmen von Stake- ner CO2-Bepreisung oder vorgegebenen Quoten für den

holderworkshops und einer Onlineumfrage verschiedene Sekundärinput, zusätzlich verbessert werden. Der Ausbau

Hürden identifiziert werden: Verfügbarkeit von preis- von entsprechender Infrastruktur wird mittel- bis lang-

wertem erneuerbaren Stroms, die aktuell noch fehlende fristig als notwendig angesehen, um CO2-Nutzungstech-

Wettbewerbsfähigkeit der CO2basierten Prozesse gegen- nologien eine breite Anwendung zu ermöglichen (Abbil-

über den fossil-basierten Prozessen, der frühe Entwick- dung 2).

lungsstand und die absehbar kleinere Anlagenauslegung

1 Angenommene Nettostromproduktion durch erneuerbare Energien: 374 TWh/a (2030), 777 TWh/a (2050)

5

GEFÖRDERTE PROJEKTE

Informative Maßnahmen

Produktzertifizierung

Standardisierte Ökobilanzierung

Evaluierung der Energieverfügbarkeit

Imagekampagnen

Ausbau der Transportinfrastruktur

Kooperative Maßnahmen

Aufbau CO2-basierter Wertschöpfungsketten

Hochskalierung von Projekten

Industriefond

Freiwillige Selbstverpflichtung

Etablierung von Informationsnetzwerken

Sekundärinputquoten für Kohlenstoff

Regulatorische Maßnahmen

CO2-Bepreisung

Förderung von Demonstrationsanlagen Legende:

Phase 1: Innovationsförderung

Modifikation des EEG Phase 2: Investitionsförderung

Phase 3: Marktorientierung

Definition eines Ausbaupfades

Forschungsförderung

2020 2030 2050

Abbildung 2: Mögliche Maßnahmen zur Förderung der Wettbewerbsfähigkeit von CO2-Nutzungstechnologien im Chemiesektor

Fazit mit unterschiedlichen Ansatzpunkten und Wirkungswei-

sen, welche schrittweise eingeführt werden können, um

Zusammenfassend lässt sich feststellen, dass die Nut- den wettbewerbsfähigen Einsatz von CO2-Nutzungstech-

zung von CO2 als Kohlenstoffquelle für eine effektive und nologien in der deutschen Chemieindustrie in den kom-

umfassende Kreislaufführung von stofflich genutztem menden Jahrzehnten voranzutreiben.

Kohlenstoff in Chemie- und Kunststoffindustrie unver-

zichtbar ist. Die CO2-Nutzung kann andere Recyclingver- Die beteiligten Kreise sind eingeladen, sich auf der Basis

fahren dort ergänzen, wo diese nicht anwendbar sind und der Informationen des Entwurfs der Roadmap auszu-

auf diese Weise zum Beispiel dissipative Verluste während tauschen und eigene Vorschläge zu entwickeln über die

der Nutzungsphase ausgleichen. Damit CO2-Nutzungs- angestrebten Entwicklungspfade der deutschen che-

technologien als nachhaltige Alternative zur fossilbasier- mischen und kunststoffverarbeitenden Industrie, ein-

ten Herstellung von Basischemikalien dienen können, schließlich eines Zielpfades für die Kreislaufschließung

muss weiter in Entwicklung und Anwendung der Tech- von Kohlenstoff sowie die prioritär und ggfs. zeitlich ge-

nologien investiert und zugleich der institutionelle Rah- staffelt anzugehenden Maßnahmen zur Förderung von

men – Information, Kooperation, Regulation – angepasst CO2-Nutzungstechnologien.

werden. Dafür bedarf es eines Bündels an Maßnahmen

6

INHALT

Executive Summary 3

Abbildungsverzeichnis 9

Tabellenverzeichnis 10

Abkürzungsverzeichnis 10

1 Einleitung 11

2 Kohlenstoff im deutschen Chemie- und Kunststoffsektor 12

2.1 Status Quo – Linearer Durchfluss 12

2.1.1 Wertschöpfungsstruktur des Organische Chemiesektors 12

2.1.2 Systembeschreibung und Datenquellen 12

2.1.3 Quantifizierung der Kohlenstoffflüsse 13

2.1.4 Zirkularität der stofflichen Kohlenstoffnutzung 16

2.2 Vision 17

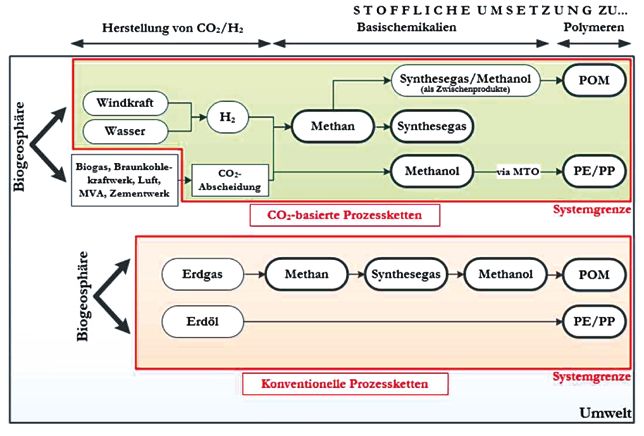

3 Status Quo der CO2-Nutzungstechnologien 19

3.1 Stand der Technik 19

3.1.1 Technologische Bewertung von Prozessschritten der CO2-Nutzung 20

3.1.2 Aussichtsreiche Chemikalien für die CO2-Nutzung 22

3.1.3 Chemisches Recycling als Alternative 22

3.1.4 Aktuelle Forschungs- und Entwicklungsaktivitäten 24

3.2 Erste ökobilanzielle Einschätzungen 25

3.2.1 Vergleichende Systemanalysen 25

3.2.2 Klimawirkung 26

3.2.3 Rohstoffaufwand 27

3.3 Bisherige ökonomische Einschätzung 28

3.3.1 Produktionskosten 28

3.3.2 Abschätzung von Preissteigerungen im Endprodukt 30

3.4 Zwischenfazit 30

4 Zukünftige Nutzung von CO2 als Kohlenstoffquelle 32

4.1 CO2-Quellen 32

4.2 Szenario Beschreibung 33

4.2.1 Rahmenbedingungen und exogene Faktoren 33

4.2.2 Szenarien der CO2-Nutzung 35

4.3 Ergebnisse der Szenarioberechnungen 36

4.3.1 Kohlenstoffinput Chemieindustrie 36

4.3.2 Kohlenstoffinput Kunststoffindustrie 37

4.3.3 Kreislaufführung von Kohlenstoff 38

4.3.4 Ressourcenbedarf und -verfügbarkeit 38

4.4 Zwischenfazit 41

7

INHALT

5 Herausforderungen und Hindernisse 42

5.1 Entwicklungsstand 42

5.2 Investitionsbedarf 42

5.3 Informationsdefizite & Akzeptanz 43

5.4 Komplexe Ökobilanzierung 44

5.5 Fehlende Berücksichtigung im Erneuerbare Energien Gesetz 44

6 Maßnahmen zur Förderung der CO2-Nutzung 46

6.1 Standortfaktoren im internationalen Vergleich 46

6.2 Verbesserung der Information 46

6.2.1. Imagekampagnen 46

6.2.2. Produktkennzeichnung 47

6.2.3. LCA-Standards 47

6.3 Kooperative Maßnahmen 47

6.3.1. Informationsnetzwerke 47

6.3.2. Wertschöpfungsgemeinschaften und industrielle Symbiosen 48

6.3.3. Freiwillige Selbstverpflichtung der Industrie 48

6.3.4. Industriefond 48

6.4 Regulatorische Maßnahmen und Politik 49

6.4.1. Forschungsförderung 49

6.4.2. CO2-Bepreisung 49

6.4.3. Kompensationsleistungen 50

6.4.4. Input- und Outputquoten 50

6.4.5. Modifikation der Gesetzgebung 51

7 Schritte in Richtung Umsetzung 52

8 Fazit 55

Literaturverzeichnis 56

Anhang A 61

A-1: Auflistung aktueller Demonstrationsanlagen 61

A-2: Produktionskosten CO2-basierte und konventionelle Chemikalien und Polymere 61

Anhang B 62

B-1: Datenbasis Produktionsentwicklung 62

B-2: Datenbasis CO2-Verfügbarkeit 63

B-3: Übersicht Prozessdaten 64

Anhang C 65

C-1: Berechnung von Preissteigerungen im Endprodukt 65

Literaturverzeichnis Anhang C 66

8

ABBILDUNGSVERZEICHNIS

ABBILDUNGSVERZEICHNIS

Abbildung 1: Stofflicher Kohlenstofffluss in Deutschland 4

Abbildung 2: Mögliche Maßnahmen zur Förderung der Wettbewerbsfähigkeit von CO2-Nutzungstechnologien

im Chemiesektor 6

Abbildung 3: Vereinfachtes Schema der Wertschöpfungssystematik in der organischen Chemie 13

Abbildung 4: Systembeschreibung der Stoffstromanalyse 14

Abbildung 5: Energetischer Kohlenstofffluss im deutschen Chemie- und Kunststoffsektor 14

Abbildung 6: Energetischer Kohlenstoffinput des deutschen Chemie- und Kunststoffsektors 15

Abbildung 7: Stofflicher Kohlenstofffluss in Deutschland 15

Abbildung 8: Stofflicher Kohlenstoffinput des deutschen Chemiesektors nach Herkunft 16

Abbildung 9: Schema einer De- und Rekaboniserung als Doppelstrategie 18

Abbildung 10: Schematischer Vergleich der Rohstoffinputs der konventionellen Herstellung sowie Optionen

der CO2-Nutzung19

Abbildung 11: Vereinfachtes Prozessschema zur CO2-basierten Synthese von beispielhaften Basischemikalien

unter Berücksichtigung der Stoff- und Energieflüsse 20

Abbildung 12: TRL für ausgewählte Produkte und ihre Prozessketten zur CO2-Nutzung sowie der

Forschungsprojekte der BMBF-Fördermaßnahme CO2Plus24

Abbildung 13: Systemgrenzen für den ökobilanziellen Vergleich der Herstellung von CO2-basierten Chemikalien

mit konventionellen Produktionsprozessen 25

Abbildung 14: Klimawirkung der CO2-basierten Herstellung von Grundstoffchemikalien, Massenpolymeren

und höherwertigen Polymeren 26

Abbildung 15: Vergleich der Verwendung von EE-Strom in Bezug auf die Reduktion der Klimawirkung

pro MWh EE-Strom 27

Abbildung 16: Rohstoffaufwand für die Herstellung von CO2-basierten Grundstoffchemikalien,

Massenpolymeren und höherwertigen Polymeren 28

Abbildung 17: Vergleich der für Deutschland normierten Umweltauswirkungen der CO2-basierten Herstellung

von Grundlagenchemikalien und Polymeren 28

Abbildung 18: Kostenaufteilung der CO2-basierten Methanolproduktion 29

Abbildung 19: Bandbreite der Herstellungskosten für CO2-basiertes Methanol und POM in Deutschland

für die Jahre 2018, 2030 sowie 2050 29

Abbildung 20: Mögliche Steigerung des Endpreises für exemplarische Kunststoffprodukte bei Verwendung

von CO2-basierten Basischemikalien im Herstellungsprozess 30

Abbildung 21: Stofflich genutzter Kohlenstoffinput Chemiesektor 37

Abbildung 22: Kohlenstoffinput Kunststoffsektor 37

Abbildung 23: Entwicklung der Sekundärinputrate des deutschen Chemie- und Kunststoffsektors 37

Abbildung 24: Kreislaufführung von stofflich genutztem Kohlenstoff in Deutschland unter Nutzung

von CO2 im Jahr 2050 (Szenario HZ) 38

Abbildung 25: CO2-Nachfrage nach Punktquellen und Szenario 39

Abbildung 26: Bedarf vs. Verfügbarkeit von CO2 aus Punktquellen 39

Abbildung 27: Vergleich der in Deutschland insgesamt verfügbaren Nettostrommengen mit dem Energiebedarf

zweier Technologieoptionen und den damit erreichbaren SI-Raten für den Chemiesektor 40

Abbildung 28: Vergleich von Ausbauszenarien für die Kapazitäten der Wasserelektrolyse in Deutschland

mit dem Bedarf für die Erreichung einer SI-Rate im Chemiesektor von 65 %. 40

Abbildung 29: Ergebnisse der Stakeholderumfrage bzgl. des Investitionsbedarfs in CO2–Nutzungstechnologien43

Abbildung 30: Bewertung ausgewählter Standortfaktoren der Chemieindustrie in Deutschland im

internationalen Vergleich 46

Abbildung 31: Mögliche zeitliche Staffelung potenzieller Maßnahmen zur Förderung des Einsatzes

von CO2-Nutzungstechnologien53

9

TABELLENVERZEICHNIS / ABKÜRZUNGSVERZEICHNIS

TABELLENVERZEICHNIS

Tabelle 1: Sekundärinput- und Recyclingraten für die Sektoren und das Gesamtsystem 16

Tabelle 2: Verlustraten für die einzelnen Sektoren und das Gesamtsystem 17

Tabelle 3: Ausgewählte Parameter der Elektrolysetechnologien 21

Tabelle 4: Technologisch fortgeschrittene Prozessrouten zur Herstellung von Basischemikalien und

Polymeren unter Nutzung von CO222

Tabelle 5: Liste von in der BMBF Fördermaßnahme CO2Plus geförderten Projekten 23

Tabelle 6: Auswirkungen auf die Klimawirkung (GWI = Global Warming Impact) und Nutzung

von Fossilen Ressourcen (FD = Fossil Depletion) für die Herstellung von CO2 basierten Chemikalien 27

Tabelle 7: Übersicht über mögliche CO2-Quellen in Deutschland 33

Tabelle 8: Überblick über die gewählten Szenarioparameter 36

ABKÜRZUNGSVERZEICHNIS

AEL = Alkalische Elektrolyse

AGEB = Arbeitsgemeinschaft Energiebilanzen e.V.

BEV = Battery Electric Vehicle

CAES = Compressed Air Energy Storage

CAPEX = Capital Expenditures

CCU = Carbon (Dioxide) Capture and Utilization

CCS = Carbon (Dioxide) Capture and Storage

DFG = Deutsche Forschungsgemeinschaft

EEG = Erneuerbare Energien Gesetz

EH = Electrical Heating

GWI = Global Warming Impact

HP = Heat Pump

HTEL = Hochtemperatur - Elektrolyse

FD = Fossil Depletion

LCA = Life Cycle Assessment/Ökobilanz

MTA = Methanol-to-Aromatics

MTO = Methanol-to-Olefines

MVA = Müllverbrennungsanlage

Opex = Operational Expenditures

PC = Post Consumer

PE = Polyethylen

PEMEL = Protone Exchange Membrane – Electrolysis

PHS = Pumped Hydropower Energy Storage

POM = Polyoxymethylen

PP = Polypropylen

PTX = Power-to-X

RCCF = Research Center for Carbon Fibers

RMI = Raw Material Input (dt. Primärrohstoffaufwand)

THG = Treibhausgas

TMR = Total Material Requirement (dt. Gesamtprimärmaterialaufwand)

TRL = Technology Readiness Level

VRB = Vanadium Redox Battery

10CO2

1 Einleitung

Um eine nachhaltige Entwicklung der deutschen Wirt- wird die Prüfung der Nutzung von CO2 auch von politi-

schaft zu ermöglichen, gilt es, sowohl die Emissionen scher Seite in Form der Hightech-Strategie 2025 (BMBF

von Treibhausgasen zu reduzieren als auch die Effizienz 2018), dem 7. Energieforschungsprogramm der Bundesre-

des Rohstoffeinsatzes zu erhöhen, wobei dabei die inter- gierung (BMWi 2018) und dem aktuellen Koalitionsvertrag

nationale Wettbewerbsfähigkeit noch gesteigert werden gefordert (Deutsche Bundesregierung 2018b).

soll. Dafür ist zum einen der Umstieg auf eine regenerati-

ve Energieversorgung und zum anderem eine verstärkte Für die deutsche Chemie- und Kunststoffindustrie könn-

Kreislaufführung von Stoffen und Materialien erforderlich. te die Nutzung von CO2 mehrere positive Effekte haben.

Dies bedeutet für die chemische Industrie und die Kunst- Dies wären insbesondere eine Erhöhung der Versor-

stoffindustrie einen grundlegenden Austausch ihrer Ener- gungssicherheit für Kohlenstoff, die Erschließung neu-

gie- und Rohstoffbasis, die bislang weitgehend auf fossilen er Geschäftsfelder und nicht zuletzt die Erreichung der

Energieträgern – insbesondere Erdöl- und Erdgas – beruht, selbst gesteckten (VCI 2019a) und der regulatorisch vor-

welche sowohl der Energieversorgung wie auch als Koh- gegebenen Ziele (Bundestag 2017) zur Eindämmung des

lenstoffquelle für die stoffliche Nutzung dienen. Klimawandels durch die Reduktion von CO2-Emissionen

in die Atmosphäre. Die Chemieindustrie rechnet damit,

Bislang stammt der zur Herstellung von organischen Che- künftig eine Vorreiterrolle in der europäischen Kreislauf-

mikalien und Kunststoffen verwendete Kohlenstoff weit wirtschaft zu spielen. Der Fokus soll dabei auf der Ent-

überwiegend aus den gleichen fossilen Quellen wie ener- wicklung von neuen Technologien und Produktionsver-

getisch genutzter Kohlenstoff. Aktuell werden ca. 15 % des fahren zur Kreislaufführung von Materialien liegen, wie

in Deutschland konsumierten Erdöls als Basismaterial zur zum Beispiel solchen auf Kohlenstoffbasis (Hatzack und

Herstellung von Chemikalien und Kunststoffen verwendet Saunders 2018).

(VCI 2019b) . Für eine Vielzahl von Produkten stellt Koh-

lenstoff in vielfältigen Verbindungen quasi das „chemische Im Rahmen der Begleitforschung des der BMBF-Förder-

Rückgrat“ dar und kann nicht ohne weiteres substituiert maßnahme CO2Plus wurde der hier vorliegende Entwurf

werden. Auch eine verstärkte Nutzung von nachwachsen- für eine Roadmap entwickelt, welche einen Zielkorridor

den Rohstoffen trifft auf Grenzen, da die zum Anbau nö- für die zukünftige Nutzung von CO2 im deutschen Che-

tigen Agrarflächen in den kommenden Jahrzehnten zur mie- und Kunststoffsektor skizziert. In Form von Work-

Nahrungsversorgung der Weltbevölkerung benötigt wer- shops und einer Onlineumfrage waren zahlreiche Sta-

den (IRP 2019). Aus diesem Grund müssen neue, nachhal- keholder aus Wirtschaft, Forschung und Gesellschaft an

tige Kohlenstoffquellen erschlossen werden, welche einen der Entstehung des Roadmapentwurfs beteiligt worden.

Verzicht auf fossile Kohlenwasserstoffe möglich machen. Ausgangspunkt sind Modellrechnungen für den aktuel-

Das werkstoffliche Recycling von Kunststoffen leistet hier- len Kohlenstofffluss durch beide Sektoren. Der aktuelle

zu bereits einen wichtigen Beitrag. Stand der Technik von CO2-Nutzungstechnologien wird

umrissen und die Ergebnisse erster umweltbezogener

Die Nutzung von CO2 als Kohlenstoffquelle stellt eine wei- und ökonomischer Bewertungen werden erläutert. Es

tere vielversprechende Option dar. Generell könnte sie werden Szenarioanalysen für die künftig mögliche Nut-

dazu beitragen, fossile Kohlenstoffquellen zu ersetzen und zung von CO2 als Kohlenstoffquelle für die deutsche Che-

einen bisher weitgehend linearen Materialfluss in einen mie- und Kunststoffindustrie vorgestellt. Hürden und

mehr geschlossenen Kreislauf zu transformieren. Dies Herausforderungen für die weitere Entwicklung werden

erfordert sowohl technische Innovationen als auch die identifiziert, Maßnahmen zu deren Überwindung vorge-

Kopplung von kohlenstoffemittierenden und -verarbei- stellt und es wird ein Maßnahmenplan zur Förderung der

tenden Sektoren. Da mit den nötigen Innovationen auch Marktreife von CO2-Nutzungstechnologien entwickelt.

ein internationaler Wettbewerbsvorteil in Aussicht steht,

112 Kohlenstoff im deutschen Chemie-

und Kunststoffsektor

Generell lässt sich die Verwendung von Kohlenstoff bzw. der Anzahl daraus hergestellter Produkte, sehr klein ist.

Kohlenstoffträgern wie Erdöl in zwei Kategorien unter- So werden die sieben Basischemikalien, Benzol, 1,3-Buta-

teilen. Zum einen in die energetische Verwendung, bei der dien, Ethylen, Methanol, Propylen, Toluol und Xylol sowie

über Verbrennungsprozesse thermische oder elektrische die Chemikalien der Gruppe der Butene direkt aus den

Energie gewonnen wird. Zum anderen wird Kohlenstoff eingesetzten Rohstoffen gewonnen und machen mehr

in zahlreichen Anwendungsfeldern (z. B. für Kunststoffe als 80 % des eingesetzten Kohlenstoffes aus. Sie dienen als

oder Kosmetika) als Material genutzt. Im (organischen) Hauptausgangsstoffe zur Herstellung einer Vielzahl von

Chemie- und Kunststoffsektor wird Kohlenstoff für beide unterschiedlichen Produkten, welche wiederum in zahl-

Zwecke eingesetzt. In diesem Kapitel werden die aktuel- reichen unterschiedlichen Anwendungsfeldern genutzt

len energetischen und stofflichen Flüsse von Kohlenstoff werden. So umfasst beispielweise alleine die Anzahl der

im deutschen Chemie- und Kunststoffsektor systemana- im Kunststoffsektor weiterverarbeiteten Basiskunststoffe

lytisch quantitativ dargestellt.2 mehr als 30 verschiedene Stoffe bzw. Stoffgruppen (De-

statis 2018b).

2.1 Status Quo – Linearer Durchfluss

2.1.2 Systembeschreibung und Datenquellen

2.1.1 Wertschöpfungsstruktur des

Organische Chemiesektors In Abbildung 4 wird das Systembild dargestellt, welches

zur Analyse und Bewertung der aktuellen stofflichen und

Kohlenstoff stellt das grundlegende Element zur Herstel- energetischen Nutzung von Kohlenstoff auf sektoraler

lung von organischen Chemikalien und daraus gefertig- Ebene dient. Der deutsche Wirtschaftsraum grenzt den

ter Produkte dar. Ausgehend von einer geringen Anzahl Systemraum geographisch ab und das Jahr 2017 dient als

an Rohstoffen steigt entlang der Wertschöpfungskette die zeitlicher Rahmen. Zur Abgrenzung der Sektoren wurde

Anzahl und die spezifische Funktionalität der verschiede- auf die Klassifizierung des statistischen Bundesamtes zu-

nen hergestellten Chemikalien (Abbildung 3). rückgegriffen (Destatis 2018b).

Als Ausgangsbasis dienen die fossilen Rohstoffe Erdöl so- Da sich die Systemanalyse auf den Chemie- und Kunst-

wie Erdgas und zu einem keinen Teil auch biotische Roh- stoffsektor und dessen Produkte konzentriert, wird der

stoffe, wie zum Beispiel Kautschuk. Aus den Rohstoffen Raffineriesektor hier nicht berücksichtigt. Dieser basiert

werden im ersten Schritt sogenannte Basischemikalien im Wesentlichen auf fossilen Rohstoffen, dessen darauf

gewonnen, welche wiederum als Ausgangsbasis für die basierte Vorleistungen es zu ersetzen gilt. Die im Che-

Synthese zahlreicher weiterer Chemikalien und letztend- miesektor hergestellten Basiskunststoffe und der darin

lich von (Fertig-)Produkten dienen. Dabei ist anzumerken, gebundene Kohlenstoff werden im Kunststoffsektor zu

dass die Anzahl der Basischemikalien, im Vergleich zu Produkten weiterverarbeitet und gehen daraufhin in die

2 Die in diesem Kapitel dargestellte Systemanalyse inklusive der Ergebnisse basiert auf Kaiser und Bringezu 2020).

122 KOHLENSTOFF IM DEUTSCHEN CHEMIE- UND KUNSTSTOFFSEKTOR

Produkte

Basischemikalien

Basiskunststoffe

Benzol

Düngemittel

Rohstoffe 1,3-Butadien

Farben und Lacke

Erdöl Butene

Weitere Prozessschritte Harze und Klebstoffe

Erdgas Ethylen

Kosmetika

Pflanzliche Methanol

Rohstoffe Pflanzenschutzmittel

Propylen

Pharmazeutische Produkte

Toluol

Seifen- und Waschmittel

Xylol

Spezialchemikalien

Anzahl kohlenstoffhaltiger Chemikalien und Stoffe

Abbildung 3: Vereinfachtes Schema der Wertschöpfungssystematik in der organischen Chemie

Nutzung ein. Weiterhin wird angenommen, dass die im Außenhandelsdaten der Sektoren wurden amtlichen

Chemiesektor hergestellten Produkte (z. B. Farben und Statistiken (Destatis 2018a, 2019b) sowie entsprechenden

Lacke, Chemiefasern oder Seifen und Waschmittel) direkt Studien entnommen (Consultic 2016; Conversio 2018).

in die Nutzung eingehen (ohne relevante Lagerung). Für Als Quellen zur Bilanzierung von Energie- und Kohlen-

alle Systemelemente wird jeweils die Außenhandelsbi- stoffflüssen der CO2-basierten und konventionellen Pro-

lanz mit betrachtet. Weitere Prozesse sind die inländische zesse dienten LCADatenbanken (Plastics Europe 2011;

Nutzung, das Abfallmanagement sowie Recyclingprozes- Ecoinvent 2018) sowie Studien und Journalartikel (Tian et

se für industriellen und Post-Consumer Abfall. Die Koh- al. 2015; Bazzanella und Ausfelder 2017; Gao et al. 2017;

lenstoffflüsse wurden dabei sowohl nach stofflicher und Zhang et al. 2015; Wang et al. 2014). Die Emissionsdaten

energetischer Nutzung unterschieden als auch in Primär- der ETS integrierten Sektoren stammen aus dem jähr-

flüsse (erstmalige Nutzung/Primärmaterial) und Recyc- lichen Bericht der Deutschen Emissionshandelsstelle

lingflüsse (Recycling oder kaskadenförmige Nutzung/Re- (DEHSt 2018) während die Emissionsdaten der Müll-

zyklat) unterteilt. Recyclingflüsse stellen eine Quelle für verbrennung in Deutschland einer aktuellen Studie des

Sekundärkohlenstoff dar. Umweltbundesamtes entnommen wurden (UBA 2018).

Weiterhin dienen die nationalen Berichte zum deutschen

Zur Quantifizierung der Kohlenstoffflüsse wurden meh- Treibhausgasinventar als Datengrundlage für die Prozess-

rere Datenquellen herangezogen. Die Daten zum ener- emissionen einzelner Sektoren (UBA 2019a). Die Daten-

getischen und stofflichen Verbrauch von Kohlenstoff ba- grundlage zur Berechnung der Abfallströme sind Conver-

sieren auf den Energiebilanzen der Arbeitsgemeinschaft sio (2018) bzw., Destatis (2019b).

Energiebilanzen e.V. (AGEB 2019). Die Kohlenstoffgehalte

der Energieträger, Chemikalien und Produkte wurden 2.1.3 Quantifizierung der Kohlenstoffflüsse

entweder mit Hilfe der entsprechenden Summenformel

(Gestis-Stoffdatenbank 2019), den Emissionsfaktoren für 2.1.3.1 Energetisch genutzte Kohlenstoffflüsse

CO2 (UBA 2016), oder mit Hilfe entsprechender Fachli- Zur Beschreibung der energetischen Nutzung von Koh-

teratur bestimmt (Wekenmann 2002). Als Grundlage zur lenstoff wird zwischen vier Arten von Kohlenstoffflüssen

Berechnung des biotischen Kohlenstoffinputs zur stoff- unterschieden:

lichen Nutzung diente FNR (2018). Die Produktions- und

132 KOHLENSTOFF IM DEUTSCHEN CHEMIE- UND KUNSTSTOFFSEKTOR

Emissionen Emissionen

(Luft, Wasser (Luft)

Außenhandel und Umwelt)

Systemgrenze

Post Consumer

Inländische

Chemiesektor Abfall-

Nutzung

management Deponierung

Kunststoffsektor

Anthropogenes

Lager

Recycling

Primärmaterial Rezyklat Mischung aus Primärmaterial und Rezyklat

Abbildung 4: Systembeschreibung der Stoffstromanalyse

1. direkter fossiler Primärinput, bestehend aus direkt wurde mit Hilfe der bereitgestellten Energiemenge und

genutzten Energieträgern auf Kohlenstoffbasis (z. B. der zugehörigen CO2-Emissionsfaktoren berechnet. Die

Kohle, Erdgas oder Mineralöle) inländische Nutzung der hergestellten Produkte sowie das

Abfallmanagement werden erst im Falle der stofflichen

2. direkter biotischer Primärinput Kohlenstoffnutzung relevant.

3. indirekter fossiler Primärinput von Energieträgern Die mengenmäßige Aufteilung der energetischen Koh-

auf Kohlenstoffbasis, in Form von Elektrizität oder lenstoffflüsse im Chemie- und Kunststoffsektor ist in

Fernwärme Abbildung 5 dargestellt. Analog zu den Energiebilanzen

wurde der Chemiesektor in die Sparten „Grundstoffche-

4. Sekundärinput (Energie aus nichterneuerbaren Abfäl- mie“ und „andere Produkte“ aufgeteilt (AGEB 2019). Ins-

len und Abwärme) gesamt werden in allen Sparten pro Jahr 16 Megatonnen

(Mt) Kohlenstoff energetisch aufgewendet, dabei stellt der

Für die Bilanzierung der energetischen Kohlenstoffflüsse indirekte Primärinput mit 9 Mt Kohlenstoff pro Jahr den

wurde der Energieverbrauch für die Herstellungsprozesse größten Fluss dar. Hauptursache für den hohen indirek-

auf sektoraler Ebene betrachtet. Der Kohlenstofffluss ten Kohlenstoffbedarf ist der Stromverbrauch in Zusam-

für den indirekten Primärinput und den Sekundärinput menhang mit dem Anteil fossiler Energie im deutschen

Abbildung 5: Energetischer Kohlenstofffluss im deutschen Chemie- und Kunststoffsektor im Jahr 2017 (Mt = Megatonne; Flüsse < 0,1 Mt

werden nicht dargestellt)

142 KOHLENSTOFF IM DEUTSCHEN CHEMIE- UND KUNSTSTOFFSEKTOR

Strommix (Abbildung 6)3. Danach folgen der direkte Pri- Abbildung 6 zeigt die Herkunft des energetischen Koh-

märinput mit 5 Mt sowie der biotische Primärinput und lenstoffinputs für die beiden Sektoren. Demnach verur-

der Sekundärinput mit jeweils 1 Mt. Die Herstellung von sacht die Nutzung von fremdbezogener Elektrizität 56 %

Grundstoffchemikalien ist dabei der größte Verbraucher des energetischen Kohlenstoffbedarfes, wodurch der gro-

sowohl von indirektem (6 Mt) und direktem Primärin- ße Einfluss des verwendeten Strommix auf den energeti-

put (fossil + biotisch) (5 Mt) als auch Sekundärinput 1 Mt schen Kohlenstoffbedarf der Sektoren verdeutlicht wird.

und weist mit 6 Mt auch die größte Menge an direkten Danach folgt die direkte Nutzung von Erdgas mit 25 %.

Kohlenstoffemissionen (Scope 1-Emissionen) auf. Wäh- Die energetische Nutzung von Kohlenstoff aus Biomasse,

rend der direkte Primärinput für die beiden Sparten des Stein- und Braunkohlen, Mineralölen, nichterneuerbaren

Chemiesektors einen bedeutenden Anteil ausmacht, ba- Abfällen und Abwärme sowie Fernwärme spielt im Ver-

siert der energetische Kohlenstoffbedarf der Kunststoff- gleich zu Strom und Erdgas nur eine untergeordnete Rol-

industrie hauptsächlich auf der indirekten Nutzung von le. Insgesamt basiert der energetische Kohlenstoffbedarf

Primärinput in Form von Elektrizität. Der Einsatz von zu 93 % auf fossilen Quellen. Der Anteil des Sekundärin-

biotischem Primärinput sowie von Sekundärinput spielt puts am Gesamtinput beträgt 6 %4.

für die Herstellung von sonstigen chemischen Produkten

und für den Kunststoffsektor bislang kaum eine Rolle. 2.1.3.2 Stofflich genutzte Kohlenstoffflüsse

Zur Analyse des stofflich genutzten Kohlen-

5% 1% Elektrizität (Fremdbezug) stoffes werden neben der Produktionsphase

6%

die Nutzungsphase und das Abfallmanage-

7% Erdgas ment betrachtet, zum einen zur Berücksich-

tigung von werkstofflichen Recyclingzyklen

Biomasse und zum anderen zur Bilanzierung von Sys-

temverlusten durch Emissionen und Außen-

56% Sonstige fossile handel. In Abbildung 7 ist der entsprechende

Energieträger

25% stoffliche Kohlenstofffluss in Deutschland im

Abfälle und Abwärme Jahr 2017 dargestellt.

Fernwärme

Der gesamte stoffliche Kohlenstoffinput der

Abbildung 6: Energetischer Kohlenstoffinput des deutschen Chemie- und Kunst- Sektoren beträgt 18 Mt pro Jahr, wovon 17 Mt

stoffsektors im Jahr 2017, nach Energieträgern; Datenbasis: AGEB (2019) und Geres in die inländische Nutzung gehen5. Im Ver-

et al. (2019)

Abbildung 7: Stofflicher Kohlenstofffluss in Deutschland im Jahr 2017 (A = Abfallmanagement, C = Chemiesektor, K = Kunststoffsektor,

Ind. = industriell, N = inländische Nutzung, PC = Post Consumer; Mt = Megatonne; durch Rundungsfehler können geringe Abweichungen

im Vergleich zu den Zahlen im Text entstehen; Flüsse < 0,1 Mt werden nicht dargestellt)

3 CO2-Emissionsfaktor 2017: 0,486 kg/kWh (UBA 2019c).

4 Der Sekundärinput besteht aus nichterneuerbaren Abfällen und Abwärme, die ursprünglich auch fossilen Ursprungs sind.

5 Von dem zur Herstellung von Ammoniak benötigten Kohlenstoff wird nur derjenige Teil bilanziert, der in einem späteren Prozess stofflich in Harnstoff

eingebunden wird, da Ammoniak selbst keinen Kohlenstoff enthält.

152 KOHLENSTOFF IM DEUTSCHEN CHEMIE- UND KUNSTSTOFFSEKTOR

gleich zu der energetisch genutzten Kohlenstoffmenge sich sowohl die Inputflüsse (Rohstoffe) als auch Output-

von 16 Mt ist der Gesamtbedarf für die stoffliche Nutzung flüsse (Abfallströme, Emissionen) eines Systems reduzie-

mit 18 Mt demnach um 13 % höher. Es werden 11 Mt zur ren (Helander et al. 2019). Die Zirkularität der Material-

Produktion von Kunststoffprodukten und 6 Mt für die führung wird mit Hilfe von Indikatoren bestimmt: der

Herstellung von Nichtkunststoffprodukten (z. B. Farben Sekundärinputrate (SI-Rate), der Recyclingrate (R-Rate)

u. Lacke oder Waschmittel) verwendet. Die Kohlenstoff- sowie der Rate der Systemverluste (V-Rate). Während die

flüsse aus der Nutzung in das Abfallmanagement in Form SI-Rate den Anteil von Sekundärmaterial am Gesamtin-

von kohlenstoffhaltigen Abfällen belaufen sich auf 6 Mt. put bestimmt, kann mit Hilfe der R-Rate berechnet wer-

Aus Industrie- und Haushaltsabfällen werden insgesamt den, welcher Anteil des Abfallflusses wieder als Rezyklat

2 Mt Kohlenstoff in Form von Rezyklat erneut als Se- genutzt wird. Die V-Rate bestimmt den Anteil des be-

kundärinput verwendet. Während der Herstellungs- und treffenden Materials, der über die Systemgrenzen hinaus

Nutzungsphase sowie des Abfallmanagements werden ca. verloren geht. Für das betrachtete Kohlenstoffflusssystem

7 Mt Kohlenstoff in Luft (87 %) und Wasser (10 %) und in sind die drei Indikatoren dabei folgendermaßen definiert:

Form von Mikroplastik in die Umwelt emittiert (3 %). Zu-

sammen mit dem Nettoexport des Chemie- und Kunst-

stoffsektors sowie des Abfallmanagements (kohlenstoff-

haltige Abfälle und Rezyklat) von insgesamt 3 Mt stellen

diese die Systemverluste dar. Ebenfalls ist anzumerken,

dass die Nutzungsphase mehr Input erhält als Output

in Form von Abfällen oder dissipativen Verlusten abgibt.

Dieser Anstieg des anthropogenen Lagers liegt bei 7 Mt

Kohlenstoff pro Jahr. Es handelt sich dabei hauptsächlich

um zusätzlich gekaufte, langlebige Produkte, die z. B. im 2.1.4.2 Kreislaufführung

Baubereich oder für Gebrauchsgüter den Bestand an Ma- Die Indikatoren zur Bewertung der Zirkularität der stoff-

terial in der Technosphäre netto erhöhen. lichen Kohlenstoffnutzung wurden auf Basis des Stoff-

strommodells für die einzelnen Sektoren und für das

Gesamtsystem berechnet. Die R-Raten beziehen sich auf

9% den Abfallfluss des jeweiligen Sektors bzw. Prozesses.

10% Erdölderivate

Tabelle 1: Sekundärinput- und Recyclingraten für die

Sektoren und das Gesamtsystem im Jahr 2017

Erdgas Sektor SI-Rate R-Rate

Chemiesektor 0,2 % 68 %

Biomasse Kunststoffsektor 9% 78 %

81%

Inländischer Ge- und Verbrauch 6% 18 %

Abbildung 8: Stofflicher Kohlenstoffinput des deutschen Chemie-

Gesamtsystem 6% 19 %

sektors nach Herkunft im Jahr 2017 (AGEB 2019)

Die Zusammensetzung des stofflichen Kohlenstoffinputs Insgesamt wird deutlich, dass sich die SI-Raten zwischen

basiert aktuell zu 91 % auf fossilen Energieträgern, wobei dem Chemie- und Kunststoffsektor um fast zwei Größen-

Erdölderivate mit 81 % den größten Anteil haben (Abbil- ordnungen unterscheiden, wobei der berechnete Wert

dung 8). Mit 9 % stellt Biomasse den einzigen nennens- für den Kunststoffsektor ebenfalls sehr niedrig ist, ver-

werten nicht-fossilen Input dar, während der Sekundä- glichen mit anderen Materialien und Industriebranchen6.

rinput aus Rezyklat nur 0,2 % beträgt. Ursache für die deutlich höheren Recyclingraten inner-

halb der hier betrachteten Industriesektoren, verglichen

2.1.4 Zirkularität der stofflichen mit dem Post-Consumer Abfallmanagement und dem

Kohlenstoffnutzung Gesamtsystem, ist die Zusammensetzung der Abfallströ-

me. In der Chemie- und Kunststoffindustrie fallen i.d.R.

2.1.4.1 Kreislaufindikatoren sortenreine Abfälle an, die direkt wiedereingesetzt wer-

Mit Hilfe einer Kreislaufführung von Materialien lassen den können. Die Post-Consumer Abfallströme weisen

6 z. B. Recyclingrate Aluminiumverpackungen: 87 % (GVM 2018) , langjährige SI-Rate der Rohstahlproduktion in Deutschland: 45 % (BDE 2018).

162 KOHLENSTOFF IM DEUTSCHEN CHEMIE- UND KUNSTSTOFFSEKTOR

Tabelle 2: Verlustraten für die einzelnen Sektoren und das Gesamtsystem im Jahr 2017; Abweichungen werden durch

Rundungsfehler verursacht; (PC = Post Consumer)

Sektor absolute Verluste [Mt] Verlustrate Anteil an Gesamtverlusten

Chemiesektor 0,3 1% 2%

Kunststoffsektor 0,2 1% 2%

Inländische Nutzung 2 11 % 19 %

PC-Abfallmanagement 5 28 % 48 %

Nationale Verluste 8 42 % 73 %

Außenhandel 3 17 % 27 %

Gesamtsystem 11 59 % 100 %

dagegen einen deutlich höheren Verschmutzungs- und zykliertem Kohlenstoff selbst bei einer hypothetischen

Durchmischungsgrad auf, wodurch das werkstoffliche R-Rate von 100 % nicht erreicht werden.

Recycling erschwert wird (Rudolph et al. 2017). Aufgrund

des geringen Abfallvolumens innerhalb der Industrie- 2.2 Vision

sektoren haben die dort höheren Recyclingraten aber nur

einen marginalen Einfluss auf die des Gesamtsystems. Die Quantifizierung der Kohlenstoffflüsse im Status quo

hat verdeutlicht, dass diese im Chemie- und Kunststoff-

Die größten Kohlenstoffverluste treten im Post-Consu- sektor aktuell zum einen überwiegend auf fossilen Quellen

mer (PC) Abfallmanagement auf. Dort gehen 5 Mt bzw. basieren und zum anderen weitgehend linear verlaufen.

28 % des Primärinputs in Form von Emissionen durch Eine differenzierte Betrachtung der energetischen und

thermische Verwertung verloren. Die Verluste während stofflichen Nutzung zeigt, dass auf der energetischen Sei-

der inländischen Nutzung in Höhe von 2 Mt sind als dis- te der Kohlenstoffbedarf hauptsächlich indirekt durch die

sipativ und nicht recycelbar anzusehen. Sie entstehen z. Nutzung von Netzstrom bedingt ist. Die stoffliche Koh-

B. durch die Emission von Lösungsmitteln bei der Ver- lenstoffnutzung basiert dahingegen auf der Verarbeitung

wendung von Farben und Lacken oder Emissionen in von Erdöl- und Erdgasderivaten. Damit ist gegenwärtig

Wasser durch die Nutzung von Seifen oder Waschmitteln. sowohl die energetische als auch die stoffliche Versorgung

Die Verluste innerhalb des Chemiesektors sind prozess- der chemischen und kunststoffverarbeitenden Industrie

bedingt. Zusätzlich werden netto 17 % des eingesetzten hauptsächlich von fossilen Quellen abhängig, deren Roh-

Kohlenstoffes in Form von Chemikalien, Polymeren oder stoffe zudem überwiegend importiert werden. Künftig gilt

Abfällen und Rezyklat in andere Länder exportiert. es, die energetische und die stoffliche Versorgung zu trennen.

Für eine nachhaltige Versorgung wird eine Doppelstrategie

Ohne Berücksichtigung des Außenhandels gehen dem benötigt: (1) Eine Dekarbonisierung (Verzicht auf Kohlen-

Gesamtsystem jährlich somit 42 % des stofflich eingesetz- stoff)7 der Energieversorgung und (2) eine Rekarbonisie-

ten Kohlenstoffes verloren, ein Viertel davon entsteht dis- rung (Kreislaufführung von Kohlenstoff) der stofflichen

sipativ und kann nicht rezykliert werden, maximal drei Versorgung (Bringezu und Kaiser 2019).

Viertel der inländischen Verluste ließe sich durch geeig-

nete Recyclingmaßnahmen vermindern. Die Energieversorgung des Chemie- und Kunststoffsek-

tors kann größtenteils dekarbonisiert werden, indem ver-

Ausgehend von den Indikatorwerten kann weder für das mehrt erneuerbare Energiequellen zur Stromerzeugung

Gesamtsystem noch für einzelne Sektoren eine relevan- eingesetzt werden. Dies bietet die Möglichkeit, den di-

te Kreislaufführung von stofflich genutztem Kohlenstoff rekten und indirekten Kohlenstoffbedarf konsequent zu

festgestellt werden. Mit wenigen Ausnahmen wird der reduzieren und gleichzeitig den Primärenergiebedarf der

Kohlenstoff in linearer und nicht in zirkulärer Weise ge- Sektoren durch Energieeffizienz zu senken.

nutzt. Aufgrund von dissipativen Verlusten und eines an-

steigenden anthropogenen Lagers könnte bei konstanter Die Sicherung der stofflichen Versorgung mit Kohlenstoff

(oder steigender) Produktionsmenge eine vollständige kann durch einen Ausbau der Kreislaufführung bewerk-

Versorgung der deutschen Produktion mit inländisch re- stelligt werden. Dabei können sich werkstoffliches und

7 Der Begriff „Defossilisierung“ wäre zu eng gefasst, da auch eine weitere energetische Verwendung von agrarischer Biomasse vermieden werden sollte.

172 KOHLENSTOFF IM DEUTSCHEN CHEMIE- UND KUNSTSTOFFSEKTOR

rohstoffliches Recycling (inklusive der Nutzung von CO2) Bevor mit Hilfe von konkreten Szenarien ein Zielkorridor

in komplementärer Weise ergänzen. Dort, wo das werk- für die zukünftige Nutzung von CO2 als Kohlenstoffbasis

stoffliche Recycling aus technischen oder ökonomischen des Chemie- und Kunststoffsektors aufgezeigt wird, soll

Gründen an seine Grenzen kommt, könnte eine Verbren- im folgenden Kapitel der aktuelle Stand der Technik von

nung des Abfalls in Kombination mit der Abscheidung CO2-Nutzungstechnologien beschrieben werden. Dies

und Nutzung des CO2 den Kohlenstoffkreislauf effektiv geschieht im Hinblick auf den technologischen Reifegrad

schließen. Um dissipative Verluste während der Nutzung und im Hinblick auf eine ökologische und ökonomische

auszugleichen, können weitere CO2-Quellen zudem zum Einschätzung.

„Auffüllen“ des technischen Kohlenstoffkreislaufs die-

nen. Dies könnten zum einen weitere, langfristig verfüg-

bare, CO2-Punktquellen (z. B. Müllverbrennungsanlagen,

Kalk- und Zementwerke) sein oder die Abscheidung von

atmosphärischem CO2.

Abbildung 9

EE

fossile/biotische Rohstoffe Chemie- und Nutzung und

Produkte

Kunststoffsektor Abfallmanage-

ment

Roh- und werkstoffliches Recycling

Abbildung 9: Schema einer De- und Rekarbonisierung als Doppelstrategie (Bringezu und Kaiser 2019)

183 Status Quo der

CO2-Nutzungstechnologien

In diesem Kapitel wird der Entwicklungsstand der Tech- den hergestellten Produkten die fossile Kohlenstoffbasis

nologien der CO2-Nutzung zur Herstellung von Chemi- zu einem Teil durch CO2 zu ersetzen. Dies setzt voraus,

kalien und Polymeren beschrieben. Auch werden erste dass die Energie zur Nutzbarmachung des energiear-

Ergebnisse der ökologischen und ökonomischen Analyse men CO2-Moleküls im Prozess vorhanden ist. Eine solche

für diese Technologien im Vergleich zu konventionellen Möglichkeit wird bei der Polyurethanherstellung der Fir-

Herstellungsverfahren erläutert. ma Covestro genutzt, indem Epoxidmoleküle durch CO2

ersetzt werden. Dadurch werden zum einen fossile Koh-

3.1 Stand der Technik lenwasserstoffe teilweise ersetzt und zum anderen wird

Energie eingespart (Assen et al. 2015). Weitere Beispiele

Kohlenstoffdioxid kann grundsätzlich auf zwei Arten in für die Einbindung von – bislang meist fossil basiertem –

industrielle Prozesse der Chemieindustrie zur Produk- CO2 in bestehende Syntheserouten sind die Herstellung

tion von organischen Chemikalien und Polymeren ein- von harnstoffbasierten Harzen und die Produktion zyk

gebunden werden (Abbildung 10). Die erste Option ist die lischer Carbonate, die bereits großskalig durchgeführt

direkte Nutzung von CO2 als molekularer Baustein, um in werden.

Abbildung 10: Schematischer Vergleich der Rohstoffinputs der konventionellen Herstellung sowie Optionen der CO2-Nutzung

193 STATUS QUO DER CO2-NUTZUNGSTECHNOLOGIEN

Das TRL Konzept

Der Technological Readiness Level dient der Klassifizierung und Einordnung des Reifegrades einer Technologie, um

weiteren Entwicklungsaufwand abschätzen zu können (Buchner et al. 2018). Hierfür wird der Entwicklungsprozess

neuer Technologien, ausgehend von der Erforschung der Grundlagen bis hin zur Marktreife, in insgesamt neun

Schritte unterteilt:

1 2 3 4 5 6 7 8 9

TRL

ng

e

e

e

ge

ife

pt

ng

p

lag

lag

lag

ty

ce

nla

ru

tre

hu

to

ran

an

an

on

lie

ark

sc

-A

ro

ot

ns

f-C

mu

o

r

rp

ge

fo

M

ab

Pil

tio

bo

f-o

ali

r

en

L

fo

tra

La

sk

lag

ige

oo

pt

ns

oß

ze

Pr

nd

d

mo

un

Gr

n

stä

Ko

Gr

De

ll

Vo

Die zweite Möglichkeit der Nutzung von CO2 ist die Her- tion bislang konventionell aus fossilen Rohstoffen herge-

stellung von Basischemikalien unter Verwendung von stellten Chemikalien. Die beiden Möglichkeiten können

CO2 als Kohlenstoffquelle. Unter Hinzunahme von Was- ebenfalls miteinander kombiniert werden.

serstoff können Basischemikalien wie Methanol, Olefine

oder Aromaten auf CO2-Basis hergestellt werden (Hoppe 3.1.1 Technologische Bewertung von

et al. 2017). Theoretisch möglich wäre auch eine Direkt- Prozessschritten der CO2-Nutzung

synthese komplexerer Moleküle aus CO2. In jedem dieser

Fälle wird der im CO2 enthaltene Kohlenstoff dazu ver- Um CO2 als Kohlenstoffquelle für die Synthese von Ba-

wendet, um unter Aufwendung zusätzlicher Mengen an sischemikalien oder als Polymerbaustein zu verwenden,

– möglichst erneuerbarer - Energie einen Kohlenwasser- sind grundsätzlich mehrere Prozessschritte nötig: die Ab-

stoff herzustellen. Dieser dient dann als Ausgangsstoff scheidung von CO2-Prozesse zur Bereitstellung von H2

für herkömmliche Synthesen bzw. zur direkten Substitu- und die weitergehenden Syntheseprozesse. Die einzelnen

O2

Elektrische Energie

Aromaten

Elektrolyse H2 Thermische Energie

H2O

Fischer-Tropsch

Gemische

Syntheseprozess

Prozessemissionen/

Atmosphäre Methanol

Thermische Energie CO2-

CO2 Olefine

Abscheidung

Elektrische Energie

Nebenprodukte

Abbildung 11: Vereinfachtes Prozessschema zur CO2-basierten Synthese von beispielhaften Basischemikalien unter Berücksichtigung der

Stoff- und Energieflüsse

20Sie können auch lesen