1x1 der Geldwäsche-Prävention - Online-Seminar 17.02.2022 Achim Diergarten - Rechtsanwalt

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

1x1 der

Geldwäsche-Prävention

Online-Seminar 17.02.2022

Achim Diergarten

- Rechtsanwalt -

17. Februar 2022

Ihr Referent

Rechtsanwalt Achim Diergarten

! Autor bzw. Mitverfasser diverser Bücher und Lernprogramme:

! E-Learning FORUM

! WBT-Geldwäscheschulungsprogramm (04/2012)

! Corporate Compliance (07/2016)

! "Geldwäschekommentar 4. Auflage" (06/2019)

! Praxiswissen Geldwäsche-Prävention (09/2021)

! Webseiten:

! www.anti-geldwaesche.de

! www.anti-gw.de

! Newsletter:

! https://www.anti-gw.de/newsletter/newsletter-bestellung/

! Kontakt:

! mail@anti-geldwaesche.de

! Twitter: @anti-geldwaesche.de

17. Februar 2022 1x1 der Geldwäsche- 2

Achim Diergarten 2022 © Prävention

Agenda 17.02.2022

! Hintergrund der Geldwäsche- und Terrorismusfinanzierung

! Der geänderte § 261 StGB

! Erkennen und Bearbeiten von Verdachtsfällen

! Verhalten in Verdachtsfällen/ Hinweisverbot des § 47 GwG

! Erstellen von externen Verdachtsmeldungen

! Haftungsfreistellung nach § 48 GwG

! Das Verfahren bei Eingang einer Meldung bei der FIU

! Fallbeispiele zur Meldepflicht

17. Februar 2022 1x1 der Geldwäsche- 3

Achim Diergarten 2022 © Prävention

Materialien

! GwG Stand 01.08.2021

! KWG (auszugsweise §§ 24c, 25a, 25g – 25n KWG) Stand 01.08.2021

! VAG (auszugsweise §§ 52 – 55 VAG) Stand 01.01.2020

! Zahlungskonto-Identitätsverordnung (Stand 26.06.2017)

! Auslegungs- und Anwendungshinweise der BaFin vom Oktober 2021

! BaFin-AuA Besonderer Teil für Kreditinstitute vom 08.06.2021

! Leitlinien der ESA über vereinfachte und verstärkte Sorgfaltspflichten ab 01.10.2021

! § 154 Abgabenordnung (AO 154 vom 01.01.2020)

! Anwendungserlass zu § 154 AO vom 21.01.2021

! FAQ zum Transparenzregister (Stand August 2021)

! Nationale Risikoanalyse (Oktober 2019)

! § 261 StGB (Stand 18.03.2021)

! Jahresbericht 2020 der FIU

! BaFin–Rundschreiben 3/2017 (GW) vom 10.04.2017

! Typologienpapier der FIU für den Finanzsektor

! Typologien der FIU für das Erkennen einer möglichen Terrorismusfinanzierung

! Beschluss des OLG Frankfurt am Main vom 10.04.2018

17. Februar 2022 1x1 der Geldwäsche- 4

Achim Diergarten 2021 ©

Prävention

Agenda 17.02.2022

! Hintergrund der Geldwäsche- und Terrorismusfinanzierung

! Der geänderte § 261 StGB

! Erkennen und Bearbeiten von Verdachtsfällen

! Verhalten in Verdachtsfällen/ Hinweisverbot des § 47 GwG

! Erstellen von externen Verdachtsmeldungen

! Haftungsfreistellung nach § 48 GwG

! Das Verfahren bei Eingang einer Meldung bei der FIU

! Fallbeispiele zur Meldepflicht

17. Februar 2022 1x1 der Geldwäsche- 5

Achim Diergarten 2022 © Prävention

Hintergrund der Geldwäsche- und

Terrorismusbekämpfung (01/07)

Was ist Geldwäsche?

17. Februar 2022 1x1 der Geldwäsche- 6

Achim Diergarten 2022 © Prävention

Hintergrund der Geldwäsche- und

Terrorismusbekämpfung (02/07)

Geldwäsche

bedeutet

das Einschleusen von Vermögenswerten,

die aus Straftaten herrühren,

in den legalen Finanz- und Wirtschaftskreislauf

mit dem Zweck

ihre unrechtmäßige Herkunft zu verschleiern und

eine rechtmäßige Einnahme vorzutäuschen.

17. Februar 2022 1x1 der Geldwäsche- 7

Achim Diergarten 2022 © Prävention

Hintergrund der Geldwäsche- und

Terrorismusbekämpfung (03/07)

! Geldwäsche-Bekämpfung hat das Ziel, Erlöse aus kriminellen

Handlungen den Tätern zu entziehen

! Dieses Ziel wird nie vollständig erreicht werden

! Jedoch wird es für Geldwäscher schwerer, Gelder zu waschen.

! Ähnliches gilt für Terrorismusbekämpfung

! Auch diese wird nie zu hundert Prozent verhindert werden können.

! Allerdings zwingen die strengen Vorgaben Geldwäscher dazu,

umständlichere Wege zu beschreiten.

! Um Geldwäsche wirksam zu bekämpfen, muss man verstehen,

wie diese abläuft.

! Hier nun exemplarisch ein Beispiel des Prozesses der

Geldwäsche:

17. Februar 2022 1x1 der Geldwäsche- 8

Achim Diergarten 2022 © Prävention

Hintergrund der Geldwäsche- und

Terrorismusbekämpfung (04/07)

! Einschleusen (Placement - Stage)

! z. B. durch Einzahlung von kriminell erworbenen Bargeld auf Konten

oder den Erwerb von Wertgegenständen (Wertpapiere, Edelmetalle

etc.)

! Verteilung (Layering - Stage)

! Verwischen der Spuren durch komplexe Arten von Finanzgeschäften

unter Verschleierung der wahren Herkunft und Sicherstellung der

Anonymität

! Integration / Legalisierung (Integration - Stage)

! Verwendung der umgewandelten (gewaschenen) Gelder für legale

Aktivitäten, Re-Investition der Gelder

17. Februar 2022 1x1 der Geldwäsche- 9

Achim Diergarten 2022 © PräventionHintergrund der Geldwäsche- und

Terrorismusbekämpfung (05/07)

! Offizielle Schätzungen besagen, dass weltweit jährlich

ca. 1.000 Milliarden Euro

! Gelder gewaschen, d. h. in andere Verbrechensbereiche

verschoben, bzw. in legale Bereiche investiert (z. B. in Immobilien,

Firmen) werden.

! In Deutschland beträgt der geschätzte Betrag angeblich

ca. 100 Mrd. Euro!

(100.000.000.000 Euro)

17. Februar 2022 1x1 der Geldwäsche- 10

Achim Diergarten 2022 © PräventionHintergrund der Geldwäsche- und

Terrorismusbekämpfung (06/07)

Wie hoch wäre ein Turm von

einer Milliarde Euro, der nur

aus 1-Euro-Stücken bestehen

würde?

17. Februar 2022 1x1 der Geldwäsche- 11

Achim Diergarten 2022 © PräventionHintergrund der Geldwäsche- und

Terrorismusbekämpfung (07/07)

! Kleine Hilfestellung:

! 1 Euro-Münze ist 2,33 mm dick.

! 10 Euro Münzen haben damit eine Höhe von 2,33 cm

! 100 Euro Münzen sind dann schon 23,3 cm hoch

! 1.000 Euro Münzen sind dann schon 2,33 Meter hoch.

! 10.000 Euro Münzen erreichen schon 23,3 Meter

! 100.000 Euro Münzen sind mit 233 Metern schon relativ hoch

! 1.000.000 Euro Münzen erreichen schon 2,33 km.

! 10.000.000 Euro Münzen sind schon 23,3 km hoch

! 100.000.000 Euro Münzen sind mit 233 km schon im Weltraum

! 1.000.000.000 Euro Münzen würden 2.330 km an Höhe erreichen.

100 Milliarden Euro-Stücke wären damit mehr als 233.000 km hoch!

17. Februar 2022 1x1 der Geldwäsche- 12

Achim Diergarten 2022 © PräventionAgenda 17.02.2022

! Hintergrund der Geldwäsche- und Terrorismusfinanzierung

! Der geänderte § 261 StGB

! Erkennen und Bearbeiten von Verdachtsfällen

! Verhalten in Verdachtsfällen/ Hinweisverbot des § 47 GwG

! Erstellen von externen Verdachtsmeldungen

! Haftungsfreistellung nach § 48 GwG

! Das Verfahren bei Eingang einer Meldung bei der FIU

! Fallbeispiele zur Meldepflicht

17. Februar 2022 1x1 der Geldwäsche- 13

Achim Diergarten 2022 © PräventionDer geänderte § 261 StGB (01/04)

! Der Straftatbestand des § 261 StGB (Geldwäsche) wurde am

22. September 1992 erstmals neu in das Strafgesetz aufgenommen.

! Seinerzeit wurde erstmals das Waschen von kriminell erworbenen

Geldern aus schweren Straftaten unter Strafe gestellt.

! Der § 261 StGB wurde seit seinem Inkrafttreten immer wieder um

weitere Vortaten, die zur Geldwäsche taugen, erweitert.

! § 261 StGB enthielt bis zum 17.03.2021 eine Reihe von

Straftatbeständen, welche als Vortat zur Geldwäsche galten.

! Die letzte Änderung erfolgte am 18.03.2021.

! Seit diesem Datum gibt es keine Auflistung der so genannten

Vortaten der Geldwäsche mehr.

17. Februar 2022 1x1 der Geldwäsche- 14

Achim Diergarten 2022 © PräventionDer geänderte § 261 StGB (02/04)

! Nun gilt der so genannte "all-crimes-Ansatz".

! Dieser besagt, dass alle Straftaten Vortaten der Geldwäsche sind.

! Dies gilt auch für im Ausland begangene Straftaten.

! Eine Unterscheidung zwischen einfachen und schweren Straftaten

erfolgt nicht mehr.

! Der Strafrahmen hat sich dabei geringfügig verändert.

! Nun beläuft sich der Strafrahmen von Geldstrafe bis zu fünf Jahre.

! Eine Strafbarkeit einer zuvor begangenen Geldwäsche entfällt nur

dann, wenn eine Geldwäschehandlung bei der zuständigen

Behörde angezeigt wird.

17. Februar 2022 1x1 der Geldwäsche- 15

Achim Diergarten 2022 © PräventionDer geänderte § 261 StGB (03/04)

! Nach wie vor besteht die Möglichkeit einer leichtfertigen

Geldwäsche (§ 261 Abs. 6 StGB):

! Diese liegt dann vor, wenn jemand leichtfertig nicht erkennt, dass

es sich um einen inkriminierten Vermögensgegenstand handelt.

! Für Mitarbeiter von Verpflichteten beträgt die Mindeststrafe nach wie

vor drei Monate (§ 261 Abs. 4 StGB), bei Leichtfertigkeit Geldstrafe.

! Damit können sich auch Mitarbeiter von Verpflichteten wegen

Geldwäsche strafbar machen können, wenn sie diese Handlung

leichtfertig nicht als solche erkennen.

! Einer Strafe kann man nur entgehen, wenn die Tat vor ihrer

Entdeckung bei einer zuständigen Behörde angezeigt wird

(§ 261 Abs. 8 Nr. 1 StGB).

! Nach § 43 Abs. 4 GwG entspricht eine (Verdachts-) Meldung nach

dem Geldwäschegesetz einer solchen Anzeige.

17. Februar 2022 1x1 der Geldwäsche- 16

Achim Diergarten 2022 © PräventionDer geänderte § 261 StGB (04/04)

! Neben den Straftaten der Geldwäsche kommen noch die Fälle der

Finanzierung einer terroristischen Vereinigung (§ 89c StGB)

hinzu.

! Wenn ein Verdacht auf eine solche Finanzierung besteht, ist

daher ebenfalls eine Meldung gemäß § 43 GwG zu erstatten.

! Die Gelder für eine Terrorismusfinanzierung können aus

kriminellen Vortaten stammen, können aber auch völlig legal

erwirtschaftet worden sein.

! Erst die Verwendung der Gelder zu diesen kriminellen bzw.

terroristischen Zwecken macht diese zu inkriminierten Geldern.

! Auch hier gilt, dass Mitarbeiter von Verpflichteten sich strafbar

machen können, wenn sie diese leichtfertig nicht erkennen.

17. Februar 2022 1x1 der Geldwäsche- 17

Achim Diergarten 2022 © PräventionAgenda 17.02.2022

! Hintergrund der Geldwäsche- und Terrorismusfinanzierung

! Der geänderte § 261 StGB

! Erkennen und Bearbeiten von Verdachtsfällen

! Verhalten in Verdachtsfällen/ Hinweisverbot des § 47 GwG

! Erstellen von externen Verdachtsmeldungen

! Haftungsfreistellung nach § 48 GwG

! Das Verfahren bei Eingang einer Meldung bei der FIU

! Fallbeispiele zur Meldepflicht

17. Februar 2022 1x1 der Geldwäsche- 18

Achim Diergarten 2022 © PräventionErkennen und Bearbeiten von

Verdachtsfällen (01/15)

Verpflichtung zur Erstattung einer Verdachtsmeldung (1/7):

! § 43 Absatz 1 GwG sieht für alle Verpflichteten eine Pflicht zur

Erstattung einer Meldung vor, soweit Tatsachen vorliegen, die darauf

hindeuten, dass

1. ein Vermögensgegenstand, der mit einer Geschäftsbeziehung, einem

Maklergeschäft oder einer Transaktion im Zusammenhang steht, aus einer

strafbaren Handlung stammt, die eine Vortat der Geldwäsche darstellen

könnte,

2. ein Geschäftsvorfall, eine Transaktion oder ein Vermögensgegenstand im

Zusammenhang mit Terrorismusfinanzierung steht oder

3. der Vertragspartner seine Pflicht nach § 11 Absatz 6 Satz 3, gegenüber dem

Verpflichteten offenzulegen, ob er die Geschäftsbeziehung oder die

Transaktion für einen wirtschaftlich Berechtigten begründen, fortsetzen oder

durchführen will, nicht erfüllt hat.

In diesen Fällen ist dieser Sachverhalt unverzüglich unabhängig von

seiner Höhe der Zentralstelle für Finanztransaktionsuntersuchungen

(FIU ) zu melden.

17. Februar 2022 1x1 der Geldwäsche- 19

Achim Diergarten 2022 © PräventionErkennen und Bearbeiten von

Verdachtsfällen (02/15)

Verpflichtung zur Erstattung einer Verdachtsmeldung (2/7):

! In erster Linie müssen Tatsachen vorliegen, bloße Vermutungen

reichen nicht aus.

! Tatsachen können sich ergeben aus Handlungen des Verdächtigen,

vorzugsweise solchen, die nachvollziehbar dokumentiert sind, z.B.

Transaktionen mittels Kontoauszügen.

! Es genügen aber auch Aussagen von Mitarbeitern, die etwas zu

dem Verhalten des Verdächtigen aussagen können.

! Wichtig ist, dass bei Aussagen von Mitarbeitern bloße

Mutmaßungen von wirklichen Tatsachen getrennt werden, da nur

letztere verwendet werden dürfen.

17. Februar 2022 1x1 der Geldwäsche- 20

Achim Diergarten 2022 © PräventionErkennen und Bearbeiten von

Verdachtsfällen (03/15)

Verpflichtung zur Erstattung einer Verdachtsmeldung (3/7):

! Diese Tatsache muss darauf hindeuten, dass ein

Vermögensgegenstand, der mit einer

! Transaktion oder

! Geschäftsbeziehung oder

! Maklergeschäft in Zusammenhang steht,

! aus einer strafbaren Handlung stammt, die eine Vortat der

Geldwäsche gemäß § 261 StGB darstellen könnte.

! Das Gleiche gilt, wenn eine Tatsache darauf hindeutet, dass

! ein Geschäftsvorfall,

! eine Transaktion oder

! ein Vermögensgegenstand

! im Zusammenhang mit Terrorismusfinanzierung steht

17. Februar 2022 1x1 der Geldwäsche- 21

Achim Diergarten 2022 © PräventionErkennen und Bearbeiten von

Verdachtsfällen (04/15)

Verpflichtung zur Erstattung einer Verdachtsmeldung (4/7):

! Hinzu kommen die Fälle der Nichtoffenlegung eines

wirtschaftlich Berechtigten.

! Diese Pflicht des Vertragspartners zur Offenlegung ergibt sich aus

§ 11 Absatz 6 Satz 3 GwG.

! Dabei hat er offenzulegen, ob er die Geschäftsbeziehung oder die

Transaktion für einen wirtschaftlich Berechtigten begründen,

fortsetzen oder durchführen will.

! Hier gestehen die Auslegungs- und Anwendungshinweise der

BaFin vom Oktober 2021 dem Verpflichteten einen

Ermessensspielraum zu.

17. Februar 2022 1x1 der Geldwäsche- 22

Achim Diergarten 2022 © PräventionErkennen und Bearbeiten von

Verdachtsfällen (05/15)

Verpflichtung zur Erstattung einer Verdachtsmeldung (5/7):

! Herauszufinden, ob eine Geldwäschehandlung vorliegen könnte,

wird in der Praxis oft nur schwer möglich sein, da ein Täter nicht

angeben wird, woher die Vermögenswerte stammen.

! Hier behilft man sich, indem man davon ausgeht, dass sich der

Verdacht als solcher auf die Ungewöhnlichkeit oder

Zweifelhaftigkeit einer Transaktion oder Geschäftsbeziehung

bezieht.

! Dies ist insbesondere der Fall, wenn es sich um eine Transaktion

handelt, die im Verhältnis zu vergleichbaren Fällen

a) besonders komplex oder groß ist,

b) ungewöhnlich abläuft oder

c) ohne offensichtlichen wirtschaftlichen oder rechtmäßigen

Zweck erfolgt oder

17. Februar 2022 1x1 der Geldwäsche- 23

Achim Diergarten 2022 © PräventionErkennen und Bearbeiten von

Verdachtsfällen (06/15)

Verpflichtung zur Erstattung einer Verdachtsmeldung (6/7):

! Das Gleiche gilt sinngemäß für den Verdacht einer

Terrorismusfinanzierung.

! Hier ist es oft nicht ein größerer Betrag, der Aufsehen erregen kann,

sondern eher eine Vielzahl von kleineren Beträgen aus

möglicherweise harmlosen Quellen.

! In diesen Fällen können jedoch der Verwendungszweck und der

angegebene Empfänger der Verfügung Aufschluss über eine

mögliche terroristische Verwendung Aufschluss geben.

17. Februar 2022 1x1 der Geldwäsche- 24

Achim Diergarten 2022 © PräventionErkennen und Bearbeiten von

Verdachtsfällen (07/15)

Verpflichtung zur Erstattung einer Verdachtsmeldung (7/7):

! Am 01.10.2020 ist der "Verordnung zu den nach dem

Geldwäschegesetz meldepflichtigen Sachverhalten im

Immobilienbereich (Geldwäschegesetzmeldepflichtverordnung-

Immobilien – GwGMeldV-Immobilien)" in Kraft getreten.

! Diese Verordnung konstituiert für bestimmte Verpflichtete, die in § 2

Abs. 1 Nr. 10 und Nr. 12 GwG genannt sind, eine Meldepflicht,

soweit einer der in § 3 bis 6 der Verordnung genannten Tatbestände

im Zusammenhang mit einem Immobiliengeschäft erfüllt ist.

! In § 7 der Verordnung ist allerdings eine Ausnahme von der

Meldepflicht für den Fall vorgesehen, dass der Verdacht auf

Geldwäsche entkräftet werden kann.

! Dies ist allerdings zu dokumentieren.

17. Februar 2022 1x1 der Geldwäsche- 25

Achim Diergarten 2022 © PräventionErkennen und Bearbeiten von

Verdachtsfällen (08/15)

Verdachtsgewinnung (1/3):

! Es gibt verschiedene Arten der Verdachtsgewinnung beim

Geldwäschebeauftragten.

! So kann dieser einen Verdacht durch hausinterne Meldungen von

Mitarbeitern erhalten.

! Denkbar ist aber auch eine Auffälligkeit im Monitoringprogramm.

! Daneben kommt eine Mitteilung durch Dritte, z.B.

Geldwäschebeauftragte anderer Institute, in Betracht.

! Letztlich kann ein Verdacht auch durch ein Auskunftsersuchen

(z.B. durch Staatsanwaltschaften, der Polizei, Finanzbehörden oder

der Zentralstelle für Finanztransaktionsuntersuchungen) entstehen.

! In allen diesen Fällen müssen nach dem Verdacht alle relevanten

Informationen zusammen getragen werden.

17. Februar 2022 1x1 der Geldwäsche- 26

Achim Diergarten 2022 © PräventionErkennen und Bearbeiten von

Verdachtsfällen (09/15)

Verdachtsgewinnung (2/3):

! Dazu gehören bei Kreditinstituten in erster Linie Kontoabfragen zu

der verdächtig gewordenen Person.

! Daneben sollten - soweit möglich - Informationen bei dem jeweiligen

Mitarbeiter eingeholt werden, der Kontakt mit dem Verdächtigen hat

oder diesen betreut.

! Falls es auffällige Transaktionen zu oder von anderen Instituten

gibt, sollte auch der nach § 25h Abs. 3 Satz 4 KWG i.V.m § 47 Abs.

5 GwG gesetzlich zulässige Weg beschritten werden und bei

anderen Geldwäschebeauftragten Informationen zu dem Absender

oder Empfänger der Transaktion eingeholt werden.

! Hier ergeben sich oft wichtige Erkenntnisse, die für die Bearbeitung

von Verdachtsfällen hilfreich sein können.

17. Februar 2022 1x1 der Geldwäsche- 27

Achim Diergarten 2022 © PräventionErkennen und Bearbeiten von

Verdachtsfällen (10/15)

Verdachtsgewinnung (3/3):

! Da kaum ein Täter angeben wird, woher die verdächtigen Gelder

stammen, muss ein Geldwäschebeauftragter, wenn er alle

relevanten Fakten zusammen getragen hat, aufgrund der

vorliegenden Indizien eine Entscheidung treffen.

! Hilfreich sind hierbei die Fallbeschreibungen in den

Typologiepapieren der neuen FIU

! Dadurch erhält man ein Gefühl für mögliche Ungereimtheiten.

! Wenn man dann immer noch glaubt, dass bei einem Konto oder

einer Transaktion etwas nicht stimmen kann, sollte man dem

Gefühl eher nachgeben, als dieses bewusst zu verdrängen.

! In einem solchen Fall empfiehlt sich die Erstattung einer

(Verdachts-) Meldung.

17. Februar 2022 1x1 der Geldwäsche- 28

Achim Diergarten 2022 © PräventionErkennen und Bearbeiten von

Verdachtsfällen (11/15)

! Alle Straftaten können Vortaten zur Geldwäsche sein.

! Damit kann bereits aufgrund einer verdächtigen Finanztransaktion

der Verdacht einer Geldwäsche entstehen

! Dies bedeutet eine Meldepflicht nach § 43 Abs. 1 GwG

! Das Problem für jeden Geldwäschebeauftragten ist, dass nur in den

wenigsten Fällen die Vortat bekannt ist, wenn eine auffällige

Transaktion dem Geldwäschebeauftragten gemeldet oder von ihm

selbst entdeckt wird.

! Er hat dann zu entscheiden, ob er aufgrund einer verdächtigen

Transaktion eine externe Geldwäsche-Meldung gemäß

§ 43 Abs. 1 GwG erstattet oder nicht.

! Im Zweifel sollte auch aus Eigenschutz eine Meldung erfolgen!

! Soweit keine Meldung erfolgt, ist Folgendes zu veranlassen:

17. Februar 2022 1x1 der Geldwäsche- 29

Achim Diergarten 2022 © PräventionErkennen und Bearbeiten von

Verdachtsfällen (12/15)

! Es ist eine nachvollziehbare schriftliche Dokumentation und

Begründung jedes einzelnen auffälligen Vorgangs gem. § 8 Abs. 1

S. 1 Nr. 4 GwG erforderlich.

! Dies ist gemäß § 25h Abs. 3 Satz 2 KWG für Institute zusätzlich

gesetzlich vorgeschrieben.

! Eine gute Dokumentation sichert den Geldwäschebeauftragten vor

einer möglichen Strafverfolgung oder der Einleitung eines

Ordnungswidrigkeitenverfahrens in eigener Sache.

! Jede interne Einstellung bzw. Nichtweiterverfolgung sollte daher

genau dokumentiert werden.

! Dabei sind alle Gründe angegeben werden, die nach der

persönlichen Einschätzung des GwB dazu geführt haben, dass er

keine Meldung gemäß § 43 Abs. 1 GwG abgegeben hat.

17. Februar 2022 1x1 der Geldwäsche- 30

Achim Diergarten 2022 © PräventionErkennen und Bearbeiten von

Verdachtsfällen (13/15)

! Man sollte immer auch bedenken, dass eine unterlassene, aber

möglicherweise berechtigte Verdachtsmeldung den

Geldwäschebeauftragten selbst in die Gefahr einer Strafbarkeit

durch leichtfertige Geldwäsche (§ 261 Abs. 6 StGB) bringen könnte.

! Zudem ist die Nichtabgabe oder die nicht unverzügliche Abgabe

einer an sich veranlassten Meldung bußgeldbewehrt (§ 56 Abs. 1

Nr. 69 GwG).

! Auf der anderen Seite muss gemäß § 25h Abs. 3 Satz 2 KWG (gilt

nur für Institute im Sinne des KWG) genau dokumentiert werden,

warum im Einzelfall von einer Meldung abgesehen wurde.

! Letztlich ist es wesentlich einfacher und oft auch sinnvoller, bei

Vorliegen verdächtiger und nicht erklärlicher Transaktionen eine

Meldung zu erstatten, als auf eine solche zu verzichten.

17. Februar 2022 1x1 der Geldwäsche- 31

Achim Diergarten 2022 © PräventionErkennen und Bearbeiten von

Verdachtsfällen (14/15)

! Der einzige Fall, in denen Geldwäsche offensichtlich und sofort zu

melden ist, ist der des "Finanzagenten".

! Dabei handelt es sich um eine Person, die ihr Konto bewusst oder

unbewusst für Geldwäscheaktivitäten zur Verfügung stellt.

! Im Gegenzug erhält er dafür eine Provision in Höhe von 5-10% des

auf dem Konto eingehenden Betrages.

! Der Rest soll dann von ihm unmittelbar nach Eingang bar

abgehoben werden.

! Dann soll das Geld z.B. per Western Union nach Russland oder in

die Ukraine überwiesen werden.

! Dem Finanzagenten fällt dabei angeblich nicht auf, dass das

Verfahren für die Auftraggeber zum einen sehr riskant ist, da er den

angesprochenen Finanzagenten ja gar nicht kennt.

17. Februar 2022 1x1 der Geldwäsche- 32

Achim Diergarten 2022 © PräventionErkennen und Bearbeiten von

Verdachtsfällen (15/15)

! Zudem gibt es günstigere und sichere Alternativen.

! Da dem "Finanzagenten" das zwar bewusst sein muss, er aber

dennoch das Risiko bewusst in Kauf nimmt, macht er sich der

Geldwäsche gemäß § 261 Abs. 1 StGB schuldig

! in minder schweren Fällen ist zumindest eine leichtfertige

Geldwäsche nach § 261 Abs. 6 StGB gegeben.

! Ein Finanzagent muss daher immer wegen des Verdachts der

Geldwäsche gemäß § 43 Abs. 1 GwG gemeldet werden!

! Das gilt auch, soweit die Tat im Versuchsstadium bleibt, da auch

die versuchte Geldwäschehandlung als Verdacht zu melden ist.

! Das hat die BaFin in ihrem Rundschreiben 03/2012 (GW) vom

06. Juli 2012 ausdrücklich klargestellt.

! Ob eine sofortige Beendigung der Geschäftsbeziehung zu erfolgen

hat, ist hingegen nicht geklärt.

17. Februar 2022 1x1 der Geldwäsche- 33

Achim Diergarten 2022 © PräventionAgenda 17.02.2022

! Hintergrund der Geldwäsche- und Terrorismusfinanzierung

! Der geänderte § 261 StGB

! Erkennen und Bearbeiten von Verdachtsfällen

! Verhalten in Verdachtsfällen/ Hinweisverbot des § 47 GwG

! Erstellen von externen Verdachtsmeldungen

! Haftungsfreistellung nach § 48 GwG

! Das Verfahren bei Eingang einer Meldung bei der FIU

! Fallbeispiele zur Meldepflicht

17. Februar 2022 1x1 der Geldwäsche- 34

Achim Diergarten 2022 © PräventionVerhalten in Verdachtsfällen/

Hinweisverbot des § 47 GwG (01/07)

! Jeder Verpflichtete sollte nachvollziehbare Regularien für die

Bearbeitung interner Verdachtsmeldungen aufgestellt haben.

! Diese Regularien müssen den Ablauf ab Eingang einer

Verdachtsmeldung regeln.

! Dabei sollte darauf geachtet werden, dass Mitarbeiter über eigene

hausinterne Vordrucke verfügen können, auf denen sie interne

Verdachtsmeldungen abgeben können.

! Diese sollten ähnlich den Vordrucken für externe

Verdachtsmeldungen aufgebaut sein, damit nichts Wesentliches

von den erforderlichen Angaben zum Kunden vergessen wird.

! Es ist darauf zu achten, dass auf den internen Vordrucken der den

Verdacht meldende Mitarbeiter namentlich genannt wird.

! Damit kann der die Verdachtsmeldung bearbeitende GwB ggf. direkt

bei diesem Mitarbeiter nachfragen.

17. Februar 2022 1x1 der Geldwäsche- 35

Achim Diergarten 2022 © PräventionVerhalten in Verdachtsfällen/

Hinweisverbot des § 47 GwG (02/07)

! Der Vorteil der namentlichen Nennung ist für den Mitarbeiter eine

evtl. Haftungsfreistellung gemäß § 48 Abs. 2 GwG.

! Vorgaben wonach Mitarbeiter einen hausinternen Verdachtsfall

zunächst dem Vorgesetzten oder einer anderen als der für die

Meldung gemäß § 43 GwG zuständigen Stelle des Verpflichteten

oder im Konzern vorzulegen haben und erst diese Stelle die

Verdachtsmeldung nur dann weiterleitet, wenn sie den Verdacht des

Mitarbeiters teilt, sind nach Ansicht des BMF unzulässig.

! Jede interne Verdachtsmeldung an den GwB ist schriftlich zu

erstatten, wobei wegen der möglichen Eilbedürftigkeit auf einer

Meldung per Telefax bestanden werden sollte.

! Jeder Vorgang sollte nach Eingang beim GwB mit einem eigenen

Aktenzeichen (z.B. GW 11/22) gekennzeichnet werden.

17. Februar 2022 1x1 der Geldwäsche- 36

Achim Diergarten 2022 © PräventionVerhalten in Verdachtsfällen/

Hinweisverbot des § 47 GwG (03/07)

! Dieses Aktenzeichen ist dem den Verdacht meldenden Mitarbeiter

unverzüglich mitzuteilen.

! Unter diesem Aktenzeichen sind dann neue Erkenntnisse oder die

Ergebnisse aus einer längerfristigen Überwachung an den GwB zu

melden.

! Jede interne Verdachtsmeldung sollte unverzüglich nach Eingang

durch den GwB bearbeitet werden.

! Die dabei getroffene Entscheidung ist ebenfalls dem den Verdacht

meldenden Mitarbeiter zeitnah mitzuteilen.

! In Betracht kommen drei Entscheidungen des GwB:

! Sofortige Meldung des Verdachtsfalls

! Wiedervorlage und Monitoring innerhalb einer gewissen Frist (z.B.

ca. 4-8 Wochen)

! Ablage des Vorgangs

17. Februar 2022 1x1 der Geldwäsche- 37

Achim Diergarten 2022 © PräventionVerhalten in Verdachtsfällen/

Hinweisverbot des § 47 GwG (04/07)

! Sollte sich der GwB letztlich für eine Ablage und damit gegen eine

Verdachtsmeldung entscheiden, sind die Gründe dafür dem den

Verdacht meldenden Mitarbeiter mitzuteilen.

! Falls sich der GwB nicht für eine sofortige Verdachtsmeldung

entscheidet, sondern den Fall erst in ein Monitoring (weitere

Beobachtung des Kunden) übernimmt, so ist der Mitarbeiter auch

darüber zu informieren.

! Gleichzeitig sollte dieser auf den Termin der Wiedervorlage

hingewiesen werden, bis zu dem er spätestens wieder Kontakt zu

dem GwB aufgenommen haben sollte.

! Dies gilt auch für den Fall, dass sich bis dahin keine neuen

Erkenntnisse ergeben haben sollten.

17. Februar 2022 1x1 der Geldwäsche- 38

Achim Diergarten 2022 © PräventionVerhalten in Verdachtsfällen/

Hinweisverbot des § 47 GwG (05/07)

Hinweisverbot des § 47 GwG (1/3)

! Gemäß § 47 Abs. 1 GwG darf eine Verdachtsmeldung auf keinen

Fall dem Vertragspartner, dem Auftraggeber der Transaktion und

sonstige Dritte bekannt gemacht werden.

! Das bedeutet, dass insbesondere der Kunde nicht von der gegen

ihn erstatteten Verdachtsmeldung informiert werden darf.

! Aber auch andere nicht-staatliche Stellen dürfen über die externe

Verdachtsmeldung nicht in Kenntnis gesetzt werden.

! Ein - auch nur fahrlässiger - Verstoß gegen § 47 Abs. 1 GwG kann

mit einem Bußgeld bis zu 50.000 €, bei Vorsatz bis zu 150.000 €

(§ 56 Abs. 2 Nr. 7 GwG) im Einzelfall geahndet werden.

! Darüber hinaus wäre aber auch eine Strafbarkeit z.B. wegen

Strafvereitelung denkbar.

17. Februar 2022 1x1 der Geldwäsche- 39

Achim Diergarten 2022 © PräventionVerhalten in Verdachtsfällen/

Hinweisverbot des § 47 GwG (06/07)

Hinweisverbot des § 47 GwG (2/3)

! Eine Ausnahme von der "Schweigepflicht" gemäß § 47 GwG gilt für

einen Informationsaustausch mit den Geldwäschebeauftragten

anderer Verpflichteter, die ebenfalls mit dem jeweiligen Vorgang

befasst sind.

! Hier ist eine Rücksprache bzw. Abstimmung vor Erstattung einer

Verdachtsmeldung oft sinnvoll und wird auch in

! § 47 Abs. 2 GwG, aber auch in

! § 25h Abs. 3 S. 4 KWG für Institute und in

! § 53 Abs. 1 VAG für Versicherungen

ausdrücklich erlaubt.

17. Februar 2022 1x1 der Geldwäsche- 40

Achim Diergarten 2022 © PräventionVerhalten in Verdachtsfällen/

Hinweisverbot des § 47 GwG (07/07)

Hinweisverbot des § 47 GwG (3/3)

! Damit die einen Verdacht meldende Stelle das angebliche

Nichtwissen über eine Verdachtsmeldung auch glaubhaft versichern

kann, sollte es ein GwB bei der Sachverhaltsdarstellung in einer

Verdachtsmeldung immer strikt vermeiden, die kontoführende oder

betreuende Stelle direkt zu erwähnen.

! Andernfalls besteht die Gefahr, dass über eine mögliche

Akteneinsicht des Verteidigers die Verdachtsmeldung mit allen

darin enthaltenen Angaben dem Verdächtigen zugänglich wird.

! Soweit die Strafverfolgungsbehörde später in einem möglichen

Strafprozess tatschlich die Namen eines Mitarbeiters als Zeugen

benötigen sollte, kann dann in diesem Stadium immer noch ein

solcher benannt werden.

17. Februar 2022 1x1 der Geldwäsche- 41

Achim Diergarten 2022 © PräventionAgenda 17.02.2022

! Hintergrund der Geldwäsche- und Terrorismusfinanzierung

! Der geänderte § 261 StGB

! Erkennen und Bearbeiten von Verdachtsfällen

! Verhalten in Verdachtsfällen/ Hinweisverbot des § 47 GwG

! Erstellen von externen Verdachtsmeldungen

! Haftungsfreistellung nach § 48 GwG

! Das Verfahren bei Eingang einer Meldung bei der FIU

! Fallbeispiele zur Meldepflicht

17. Februar 2022 1x1 der Geldwäsche- 42

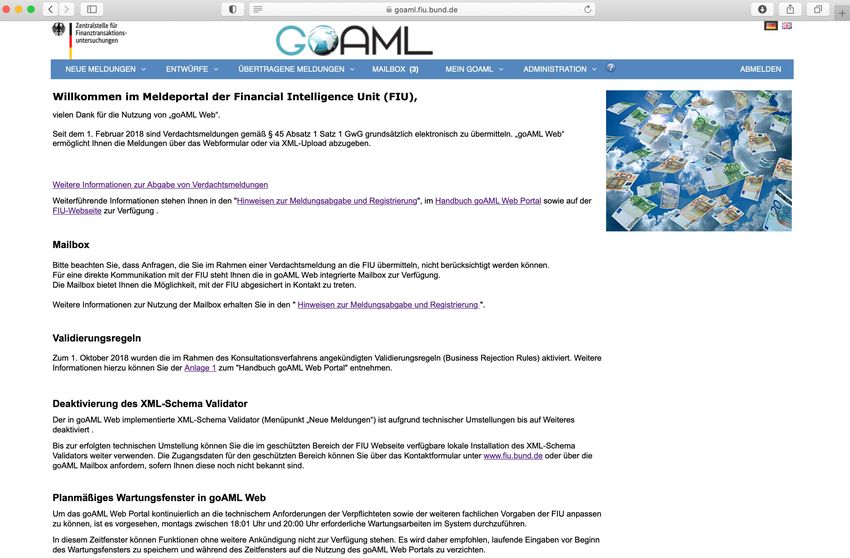

Achim Diergarten 2022 © PräventionRichtiges Erstellen von externen Meldungen

gemäß § 43 Abs. 1 GwG (01/11)

! Die Erstattung von externen Meldungen ist gemäß § 45 Abs. 1 GwG

grundsätzlich immer auf elektronischem Weg gegenüber der

Zentralstelle zu erstatten.

! Dafür stellt die FIU, welche allein für die Entgegennahme von

Meldungen zuständig ist, das Programm "goAML" zur Verfügung.

! Externe Meldungen nach § 43 GwG müssen immer über dieses

Programm eingegeben werden.

17. Februar 2022 1x1 der Geldwäsche- 43

Achim Diergarten 2022 © PräventionRichtiges Erstellen von externen Meldungen

gemäß § 43 Abs. 1 GwG (02/11)

17. Februar 2022 1x1 der Geldwäsche- 44

Achim Diergarten 2022 © PräventionRichtiges Erstellen von externen Meldungen

gemäß § 43 Abs. 1 GwG (03/11)

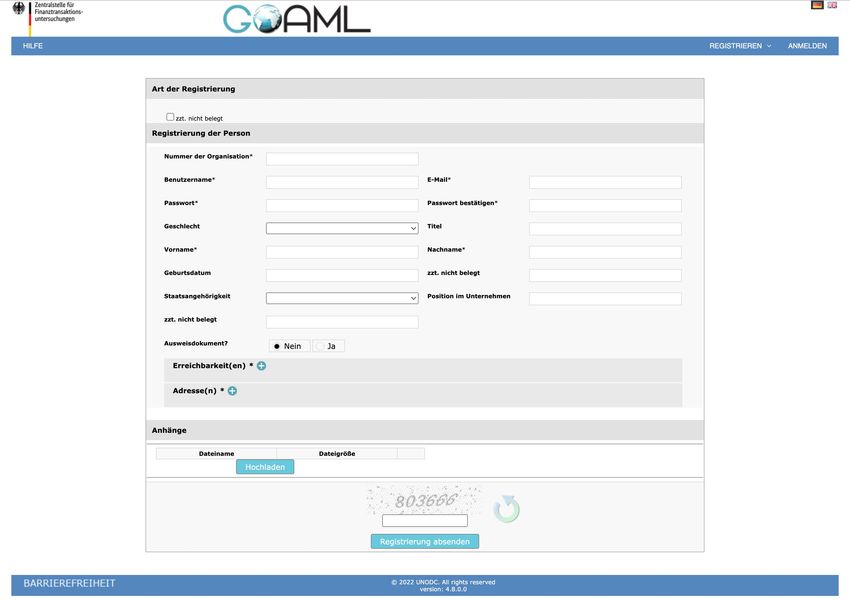

! Zuvor muss sich die meldende Person einmal bei der FIU für

"goAML" registriert haben.

! Dazu muss sich z.B. der jeweilige GwG und dessen Vertreter per

Ausweis und ihrer Bestellungsurkunde legitimieren.

! Nur derjenige, der auf diese Weise registriert ist, kann eine Meldung

erstellen.

17. Februar 2022 1x1 der Geldwäsche- 45

Achim Diergarten 2022 © PräventionRichtiges Erstellen von externen Meldungen

gemäß § 43 Abs. 1 GwG (04/11)

17. Februar 2022 1x1 der Geldwäsche- 46

Achim Diergarten 2022 © PräventionRichtiges Erstellen von externen Meldungen

gemäß § 43 Abs. 1 GwG (05/11)

! Nach der Registrierung, die von dem Verpflichteten selbst noch

bestätigt werden muss, wird man nach einigen Tagen für die

Eingabe von Verdachtsmeldungen freigeschaltet.

! Die eigentliche Meldung erfolgt dann nach der jeweiligen

Anmeldung auf der Startseite für die Meldungen.

17. Februar 2022 1x1 der Geldwäsche- 47

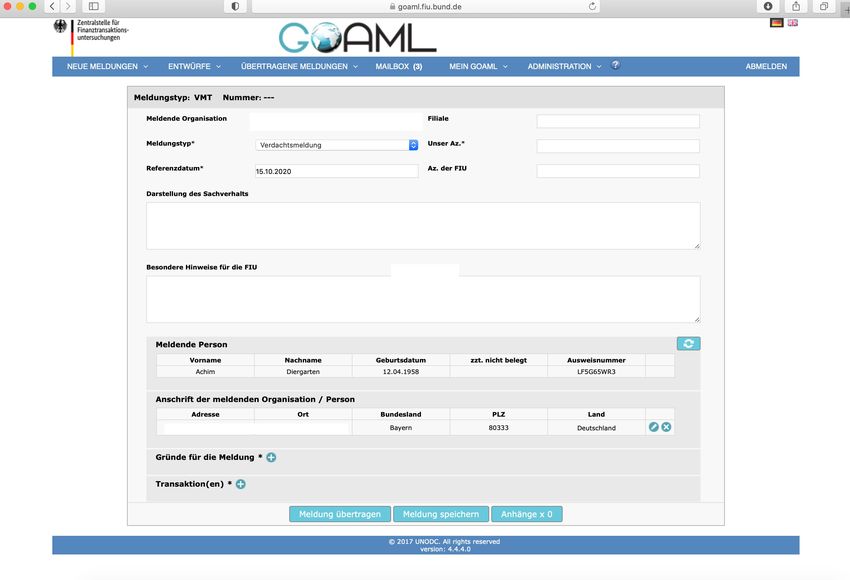

Achim Diergarten 2022 © PräventionRichtiges Erstellen von externen Meldungen

gemäß § 43 Abs. 1 GwG (06/11)

17. Februar 2022 1x1 der Geldwäsche- 48

Achim Diergarten 2022 © PräventionRichtiges Erstellen von externen Meldungen

gemäß § 43 Abs. 1 GwG (07/11)

! Unterschieden werden muss zwischen Transaktionen, die noch

nicht durchgeführt wurden von solchen, die bereits durchgeführt

wurden.

! Bei den noch nicht durchgeführten Transaktionen besteht die

Verpflichtung, die Transaktion bis zu drei Werktage nach der

Erstattung der (Verdachts-) Meldung nicht durchzuführen, wobei

der Samstag nicht als Werktag zählt (§ 46 Abs. 1 S. 2 GwG).

! Erst nach Ablauf der Anhaltefrist darf die Transaktion durchgeführt

werden, es sei denn, sie wird zuvor durch eine entsprechende

Maßnahme der zuständigen Staatsanwaltschaft unterbunden.

! Wichtig ist, dass im Gegensatz zur früheren Rechtslage keine

Verschleierung oder Geldwäschehandlung erforderlich ist.

! Problematisch ist, dass den Kunden der wahre Grund für das

Zurückhalten einer Transaktion nicht erklärt werden darf.

17. Februar 2022 1x1 der Geldwäsche- 49

Achim Diergarten 2022 © PräventionRichtiges Erstellen von externen Meldungen

gemäß § 43 Abs. 1 GwG (08/11)

! Eine Transaktion muss jedoch dann nicht angehalten werden,

wenn sie der Kunde als eilig bezeichnet.

! Damit ist ein Aufschub der Transaktion, bei der Tatsachen

vorliegen, die auf einen Sachverhalt nach § 43 Absatz 1 GwG

hindeuten, nicht möglich, ohne dass es auffallen würde.

! Das Gleiche gilt, wenn durch den Aufschub die Verfolgung einer

mutmaßlichen strafbaren Handlung behindert würde.

! Die Meldung nach § 43 Absatz 1 ist in diesen Fällen unverzüglich

nach Durchführung der Transaktion vom Verpflichteten nachzuholen

(§ 46 Abs. 2 GwG).

17. Februar 2022 1x1 der Geldwäsche- 50

Achim Diergarten 2022 © PräventionRichtiges Erstellen von externen Meldungen

gemäß § 43 Abs. 1 GwG (09/11)

! Die Verdachts-Meldung selbst sollte sich auf bekannte und aus

Kontounterlagen nachvollziehbare Tatsachen beschränken.

! Daher sollte es vermieden werden, bloße Verdächtigungen und

Mutmaßungen auszusprechen.

! Dabei sollte auch immer bedacht werden, dass auch der so

gemeldete Kunde im Zuge einer möglichen polizeilichen

Einvernahme über eine Akteneinsicht seines Rechtsanwalts die

Möglichkeit erhält, die Meldung im Wortlaut zur Kenntnis zu

erhalten.

! Ebenso sollte man auf keinen Fall erwähnen, dass ein Mitarbeiter

eine interne Verdachtsmeldung abgegeben hatte bzw. von welcher

Stelle die Meldung ausging.

! Eine solche Mitteilung ist erst einmal für die Ermittlungen irrelevant

und würde nur unnötig den meldenden Mitarbeiter in Not bringen.

17. Februar 2022 1x1 der Geldwäsche- 51

Achim Diergarten 2022 © PräventionRichtiges Erstellen von externen Meldungen

gemäß § 43 Abs. 1 GwG (10/11)

! In den meisten Verdachtsfällen kann und sollte die

Geschäftsverbindung grundsätzlich (vorerst) weitergeführt wird.

! Eine Pflicht zur Weiterführung eines verdächtigen Kontos besteht

nicht; allerdings kann das in den meisten Fällen für die

Strafverfolgungsbehörden äußerst hilfreich sein.

! Soweit das erfolgt, sollte das Konto in dieser Zeit einer besonderen

Überwachung unterliegen, um (weitere) Auffälligkeiten sofort zu

erkennen und ggf. an die Strafverfolgungsbehörden weiter melden

zu können.

! In dieser Zeit unterliegt die Kontoführung einer verstärkten

Sorgfaltspflicht gemäß § 15 Abs. 2 Satz 1 GwG.

! Die kontoführende oder betreuende Stelle sollte immer über den

jeweiligen Stand des Verfahrens (Einstellung, Monitoring,

Verdachtsmeldung) informiert werden.

17. Februar 2022 1x1 der Geldwäsche- 52

Achim Diergarten 2022 © PräventionRichtiges Erstellen von externen Meldungen

gemäß § 43 Abs. 1 GwG (11/11)

! Denkbar ist auch, die Kontoführung sofort oder mit einer

ausreichenden Frist von 8 Wochen zu beenden.

! Eine sofortige außerordentliche Kontokündigung sollte dann

erfolgen, wenn es schwerwiegende Gründe dafür gibt, insbesondere

wenn die Gefahr besteht, dass dem Institut durch die Weiterführung

schwerwiegende Nachteile drohen.

! Das ist vor allem in Fällen von Anlagebetrügereien der Fall.

! In allen anderen Fällen sollte "nur" eine ordentliche Kündigung mit

einer Frist von 8 Wochen erfolgen.

! Allerdings ist zu beachten, dass bei einer Kündigung die

wahren Gründe (Geldwäsche oder Terrorismusverdacht)

wegen § 47 Abs. 1 GwG nicht genannt werden dürfen.

17. Februar 2022 1x1 der Geldwäsche- 53

Achim Diergarten 2022 © PräventionAgenda 17.02.2022

! Hintergrund der Geldwäsche- und Terrorismusfinanzierung

! Der geänderte § 261 StGB

! Erkennen und Bearbeiten von Verdachtsfällen

! Verhalten in Verdachtsfällen/ Hinweisverbot des § 47 GwG

! Erstellen von externen Verdachtsmeldungen

! Haftungsfreistellung nach § 48 GwG

! Das Verfahren bei Eingang einer Meldung bei der FIU

! Fallbeispiele zur Meldepflicht

17. Februar 2022 1x1 der Geldwäsche- 54

Achim Diergarten 2022 © PräventionHaftungsfreistellung nach § 48 GwG (1/5)

! Geldwäschebeauftragte und alle Mitarbeiter eines Verpflichteten

sind bei Erstattung von Meldungen an die FIU oder der Erstattung

von Strafanzeigen durch § 48 GwG geschützt.

! Diese Vorschrift gibt einen umfassenden straf-, zivil-, und

arbeitsrechtlichen Schutz vor allem bei unbegründeten

Verdachtsmeldungen.

! Allerdings darf die Meldung weder

vorsätzlich

noch

grob fahrlässig

unwahr

erstattet worden sein.

17. Februar 2022 1x1 der Geldwäsche- 55

Achim Diergarten 2022 © PräventionHaftungsfreistellung nach § 48 GwG (2/5)

Beispiel:

! Ein Mitarbeiter eines Instituts meldet dem

Geldwäschebeauftragten einen Verdachtsfall und beruft sich in

seiner internen Meldung auf eine Vielzahl von angeblich hohen

Bareinzahlungen.

! Ungeprüft übernimmt der GwB aufgrund einer momentanen

Arbeitsüberlastung diese Behauptung und erstattet eine Meldung

gemäß § 43 Abs. 1 GwG.

! Später stellt sich heraus, dass es sich nur um drei Einzahlungen

zu je 150 € gehandelt hat.

! In diesem Fall wurde die externe Meldung an die FIU grob

fahrlässig unwahr erstattet.

17. Februar 2022 1x1 der Geldwäsche- 56

Achim Diergarten 2022 © PräventionHaftungsfreistellung nach § 48 GwG (3/5)

! Hier könnte sich der Geldwäschebeauftragte unter anderem

wegen falscher Verdächtigung (§ 164 StGB) strafbar gemacht

haben.

! Daneben hätte der Kunde, wenn er durch die unrichtige Meldung

einen nachweisbaren Schaden (z.B. durch eine

Hausdurchsuchung oder eine daraufhin erfolgte Kontokündigung)

erlitten hat, einen Schadensersatzanspruch gegen den

meldenden Verpflichteten und den Geldwäschebeauftragten.

! Entsprechendes gilt, wenn eine Meldung vorsätzlich falsch

erstattet wurde, z.B. um damit einen Grund für eine

Kontokündigung zu erhalten.

! In diesen Fällen gibt es keinen Schutz nach § 48 GwG für den

Geldwäschebeauftragten oder das Institut.

17. Februar 2022 1x1 der Geldwäsche- 57

Achim Diergarten 2022 © PräventionHaftungsfreistellung nach § 48 GwG (4/5)

Hier: Schutz des § 48 Abs. 2 GwG für Mitarbeiter:

! Mitarbeiter, die selbst keine Meldung gemäß § 43 Absatz 1 GwG

gegenüber der FIU erstatten können, erhalten gem. § 48 Absatz 2

GwG eine Haftungsfreistellung nach § 48 Absatz 1 GwG.

! Dazu genügt es, wenn sie gegenüber ihrem Vorgesetzten oder

dem Geldwäschebeauftragten eine interne Verdachtsmeldung

erstattet haben.

! Es spielt dann keine Rolle, ob es danach zu einer externen

Meldung gekommen ist.

! Aber auch hier gilt der Schutz des Absatzes 1 nur insoweit, als die

externe Meldung an die FIU nicht vorsätzlich oder grob fahrlässig

unwahr erstattet worden ist.

17. Februar 2022 1x1 der Geldwäsche- 58

Achim Diergarten 2022 © PräventionHaftungsfreistellung nach § 48 GwG (5/5)

Hier: Schutz des § 49 Abs. 4 GwG für Mitarbeiter

! Zusätzlich zu der Regelung in § 48 Abs. 2 GwG enthält § 49 Abs.

4 GwG im Zusammenhang mit einer Meldung eine zusätzliche

weitere Schutzregelung für Mitarbeiter.

! Danach darf dem Mitarbeiter, der eine interne Verdachtsmeldung

abgegeben oder als Geldwäschebeauftragter eine externe

Meldung nach § 43 Abs. 1 GwG erstattet hat, und jeweils in einem

Beschäftigungsverhältnis zum Verpflichteten steht, aus der

Meldung keine Benachteiligung im Beschäftigungsverhältnis

entstehen.

! Sollte dies tatsächlich aber erfolgen, besteht nach § 49 Abs. 5

GwG die Möglichkeit einer Beschwerde bei der zuständigen

Aufsichtsbehörde.

17. Februar 2022 1x1 der Geldwäsche- 59

Achim Diergarten 2022 © PräventionAgenda 17.02.2022

! Hintergrund der Geldwäsche- und Terrorismusfinanzierung

! Der geänderte § 261 StGB

! Erkennen und Bearbeiten von Verdachtsfällen

! Verhalten in Verdachtsfällen/ Hinweisverbot des § 47 GwG

! Erstellen von externen Verdachtsmeldungen

! Haftungsfreistellung nach § 48 GwG

! Pflichtverletzung u. Leichtfertigkeit sowie strafrechtliche Konsequenzen

! Das Verfahren bei Eingang einer Meldung bei der FIU

! Fallbeispiele zur Meldepflicht

17. Februar 2022 1x1 der Geldwäsche- 60

Achim Diergarten 2022 © PräventionDas Verfahren bei Eingang von

Meldungen bei der FIU (1/7)

! Eine Meldung ist seit dem 26.06.2017 gemäß § 43 Abs. 1 GwG

immer und nur an die FIU (Zentralstelle für

Finanztransaktionsuntersuchungen) zu adressieren.

! Diese soll eine Art Filterfunktion ausüben und die Meldungen

entsprechend sortieren.

! Das dürfte in der Praxis jedoch schwieriger sein, als vermutlich

von den Verantwortlichen angedacht.

! Hintergrund ist zum Einen die geringe personelle Ausstattung,

aber auch die Vielzahl von Meldungen, die täglich eingehen.

! Geschätzt wird ein Aufkommen von ca. 500 Meldungen pro Tag.

! Berücksichtigt man dann noch, dass die dort arbeitenden

Mitarbeiter des Zolls keine kriminalistische Ausbildung haben,

kann man sich kaum vorstellen, dass hier eine effektive Filterung

möglich sein wird.

17. Februar 2022 1x1 der Geldwäsche- 61

Achim Diergarten 2022 © PräventionDas Verfahren bei Eingang von

Meldungen bei der FIU (2/7)

! Nach dem Eingang der Verdachtsmeldung erfolgt zuerst eine

Grundrecherche aufgrund der Erkenntnisse aus der

Verdachtsmeldung sowie den beigefügten Anlagen.

! Hierzu wird auch eine Recherche im "polizeilichen

Informationssystem" (INPOL) vorgenommen, zu dem die

Zentralstelle für Finanztransaktionsuntersuchungen Zugriff gemäß

§ 31 Abs. 4 GwG erhält.

! Danach erfolgt zeitnah eine Erstbewertung durch den zuständigen

Sachbearbeiter.

! Hierbei werden auch die Einleitung evtl. erforderlicher

Sofortmaßnahmen gem. § 49 GwG geprüft.

! Nach einer abschließenden Analyse fällt dann die Entscheidung,

ob von weiteren Maßnahmen Abstand genommen wird oder ob

eine Abgabe an die zuständige Strafverfolgungsbehörde erfolgt.

17. Februar 2022 1x1 der Geldwäsche- 62

Achim Diergarten 2022 © PräventionDas Verfahren bei Eingang von

Meldungen bei der FIU (3/7)

! Falls eine Abgabe an die Strafverfolgungsbehörden erfolgt,

ermitteln diese eigenständig weiter.

! Dabei werden die von der FIU weitergegebenen Fällen von den

zuständigen Landeskriminalämtern im Detail abgeklärt.

! Soweit dort eine Erstabklärung erfolgt ist (und mögliche

Erkenntnisse über den Verdächtigen vorliegen), wird der

zuständige Sachbearbeiter beim LKA die der Verdachtsmeldung

(hoffentlich) beiliegenden Kontounterlagen näher betrachten.

! Sollten sich dabei nicht alle Fragen klären lassen, kommt es in der

Regel durch das ermittelnde LKA zu einer Nachfrage bei dem

Verpflichteten, der den Verdacht gemeldet hat.

! Soweit durch auffällige Transaktionen auch andere Institute

betroffen sind, erhalten auch diese ein entsprechendes

Auskunftsersuchen.

17. Februar 2022 1x1 der Geldwäsche- 63

Achim Diergarten 2022 © PräventionDas Verfahren bei Eingang von

Meldungen bei der FIU (4/7)

! Handelt es sich nach den ersten Ermittlungen um einen eher

"einfach" und unverdächtigen Vorgang, so wird teilweise bereits in

dieser Phase das Ermittlungsverfahren mit einem

Abschlussbericht an die Staatsanwaltschaft beendet, ohne dass

der gemeldete Kunde davon erfährt.

! Allerdings sind diese Fälle einer Einstellung ohne jeglichen

Restverdacht äußerst selten.

! Gibt es hingegen noch zu klärende offene Punkte, wird der

Verdächtige angeschrieben und zu einer Vernehmung gebeten.

! Dort wird er mit den ungeklärten und verdächtig erscheinenden

Transaktionen konfrontiert.

17. Februar 2022 1x1 der Geldwäsche- 64

Achim Diergarten 2022 © PräventionDas Verfahren bei Eingang von

Meldungen bei der FIU (5/7)

! Sollte der Verdächtige dabei einen plausiblen und

nachvollziehbaren Grund für die ungewöhnlichen Transaktionen

benennen können, empfiehlt der Sachbearbeiter der zuständigen

Staatsanwaltschaft das Verfahren einzustellen.

! Da bereits eine Vernehmung stattgefunden hat, erhält der Kunde

ebenfalls eine Einstellungsverfügung.

! Es gibt aber auch viele Fälle, in denen zumindest ein Restverdacht

bestehen bleibt oder der Verdächtige nicht zu ermitteln ist.

! Hier erfolgt zwar auch eine Einstellung; diese wird aber als

Einstellung mit Restverdacht gekennzeichnet.

! Sollte eine Einstellung nicht erfolgen, weil die oben genannten

Voraussetzungen nicht vorliegen, erfolgt in einem Abschlussbericht

die Empfehlung an die Staatsanwaltschaft, hier weitere

Ermittlungen vorzunehmen.

17. Februar 2022 1x1 der Geldwäsche- 65

Achim Diergarten 2022 © PräventionDas Verfahren bei Eingang von

Meldungen bei der FIU (6/7)

! Das Gleiche gilt, wenn von vorneherein ersichtlich wird, dass es

sich um einen "größeren" Fall handelt.

! In diesen Fällen wird aus taktischen Gründen vorab auf eine

Vernehmung des Verdächtigen verzichtet, um diesen nicht

unnötig zu warnen.

! In solchen Fällen kann es zu weiteren Maßnahmen kommen, wie

Observation und Telefonüberwachungen.

! Solche Ermittlungen können sich oft über mehrere Monate oder

sogar Jahre hinziehen.

! Hier wird aufgrund absoluter Geheimhaltung auch gegenüber den

Verpflichteten teilweise diesen eine Einstellungsverfügung

übermittelt, obwohl tatsächlich im Hintergrund die Ermittlungen

"auf vollen Touren laufen".

17. Februar 2022 1x1 der Geldwäsche- 66

Achim Diergarten 2022 © PräventionDas Verfahren bei Eingang von

Meldungen bei der FIU (7/7)

! Denkbar ist auch, dass zwar Ermittlungen wegen Geldwäsche

nicht weiter zielführend sind, es aber andere Ansätze, z.B. wegen

vermuteter Steuerhinterziehung, gibt.

! In diesen Fällen wird das Ermittlungsverfahren wegen

Geldwäsche eingestellt.

! Von Seiten der Staatsanwaltschaft ist damit in diesen Fällen

vorerst das Thema "Geldwäsche" erledigt.

! "Insgeheim" erfolgt aber eine Weitergabe der

Ermittlungsunterlagen an die zuständige Finanzbehörde.

! Diese meldet sich oft erst Jahre später bei dem Verdächtigen und

konfrontiert diesen dann mit den Angaben aus der

Verdachtsmeldung.

17. Februar 2022 1x1 der Geldwäsche- 67

Achim Diergarten 2022 © PräventionAgenda 17.02.2022

! Hintergrund der Geldwäsche- und Terrorismusfinanzierung

! Der geänderte § 261 StGB

! Erkennen und Bearbeiten von Verdachtsfällen

! Verhalten in Verdachtsfällen/ Hinweisverbot des § 47 GwG

! Erstellen von externen Verdachtsmeldungen

! Haftungsfreistellung nach § 48 GwG

! Pflichtverletzung u. Leichtfertigkeit sowie strafrechtliche Konsequenzen

! Das Verfahren bei Eingang einer Meldung bei der FIU

! Fallbeispiele zur Meldepflicht

17. Februar 2022 1x1 der Geldwäsche- 68

Achim Diergarten 2022 © PräventionFallbeispiele zur Meldepflicht (1/8)

! Ein Sparbuch wurde am 05.11.2021 bei einem Kreditinstitut in München

eröffnet.

! Auf dieses Sparbuch wurde die Mindesteinlage von 0,50 Euro einbezahlt.

! Am 12.11.2021 erfolgte eine Gutschrift über 500.000 Euro von einem

Konto des Kunden bei einer Bank in St. Petersburg.

! Der Kunde erteilte am 16.11.2021 den Auftrag zur Auflösung des Kontos.

! Dabei wies er das Kreditinstitut an, das Geld auf ein von ihm in Österreich

in Linz eröffnetes Konto bei einem ortsansässigen Institut zu überweisen.

> Verdachtsmeldung

17. Februar 2022 1x1 der Geldwäsche- 69

Achim Diergarten 2022 © PräventionFallbeispiele zur Meldepflicht (2/8)

! Ein Geschäftsgirokonto wurde am 22.10.2021 bei einem Kreditinstitut in

Frankfurt für eine GmbH eröffnet.

! Am 27.10.2021 gingen bereits 100.000 Euro auf dem Konto von einer

englischen Limited ein.

! Auf Nachfrage bei dem Geschäftsführer der GmbH wurde eine Rechnung

vom 08.10.2021 mit der neuen Kontonummer über genau diesen Betrag

in Höhe von 100.000 Euro (brutto) vorgelegt.

> Verdachtsmeldung

! Eigenartig dabei war einerseits, dass der Betrag inkl. 19% MwSt. genau

auf 100.000 Euro lautete (netto 84.033,61 Euro)

! Zudem war in der vorgelegten Rechnung vom 08.10.2021 bereits die

Kontoverbindung benannt, obwohl das Konto ja erst am 22.10.2021

eröffnet wurde.

17. Februar 2022 1x1 der Geldwäsche- 70

Achim Diergarten 2022 © PräventionFallbeispiele zur Meldepflicht (3/8)

! Ein Mitarbeiter eines Kreditinstituts nahm bei diesem im Juli 2021 einen

Kredit über 25.000 Euro auf.

! Er bestätigte, auf eigene Rechnung zu handeln.

! Durch Zufall stellte sich heraus, dass der Kreditbetrag direkt nach der

Auszahlung auf das Konto seiner Tochter überwiesen wurde, die auch

jeden Monat die fälligen Raten an das Kreditinstitut überwies.

> keine Verdachtsmeldung

! Hier kann das Ermessen ausgeübt werden, keine Meldung zu erstatten

17. Februar 2022 1x1 der Geldwäsche- 71

Achim Diergarten 2022 © PräventionFallbeispiele zur Meldepflicht (4/8)

! Bei einem freien KFZ-Händler in Hamburg kauften zwei junge Männer

(19 und 21 Jahre alt) im August 2021 mit kroatischen Ausweisen, aber

Wohnsitzen in München, zwei hochwertige Fahrzeuge im Wert von

61.000 Euro und 57.000 Euro.

! Die Bezahlung erfolgte in kleinen unsortierten Scheinen, wobei die

höchste Stückelung aus 50er Scheine bestand, vorwiegend jedoch aus

10er und 20er Scheinen.

> Verdachtsmeldung

! Hier ist die Bezahlung in kleinen unsortierten Scheinen auffällig.

17. Februar 2022 1x1 der Geldwäsche- 72

Achim Diergarten 2022 © PräventionFallbeispiele zur Meldepflicht (5/8)

! Ein Kunde hob jeden Monat innerhalb des letzten halben Jahres mit der

Kreditkarte eines externen Kreditkartenanbieters höhere Beträge (3.000,-

bis 5.000 Euro) ab, um diese gleich wieder bei seinem Kreditinstitut

einzuzahlen.

! Nach Aussage des Geldwäschebeauftragten des Kreditinstituts scheinen

die finanziellen Verhältnisse des Kunden dauerhaft angespannt zu sein.

> keine Verdachtsmeldung

! Das Vorgehen erscheint außergewöhnlich, ist aber nicht kriminell

17. Februar 2022 1x1 der Geldwäsche- 73

Achim Diergarten 2022 © PräventionFallbeispiele zur Meldepflicht (6/8)

! Ein Kunde eines Edelmetallhändlers, der früher immer mal wieder für

Beträge zwischen 7.000 bis 9.000 € für Goldkäufe eingesetzt hatte,

versucht seit Jahresbeginn 2020 immer unter dem Betrag von 2.000 € zu

bleiben.

! Wenn ausnahmsweise dennoch der Betrag von 2.000 € überschritten

wird, bittet er immer darum, den 1.999 € übersteigenden Betrag per

Debitkarte zu bezahlen.

> Verdachtsmeldung denkbar, aber wohl nicht zwingend

! Hier ist die Art und Weise der Bezahlung in jedem Fall auffällig.

! Allerdings wäre es auch denkbar, dass der Kunde (unbegründet) Angst

vor einer Weitergabe an den Staat hat

17. Februar 2022 1x1 der Geldwäsche- 74

Achim Diergarten 2022 © PräventionFallbeispiele zur Meldepflicht (7/8)

! Bei einem Juwelier in Hamburg kaufte ein Kunde innerhalb von 16

Monaten in insgesamt 7 Transaktionen Uhren im Wert von gesamt

240.000 in bar.

! Bezahlt wurden die Uhren mit Scheinen von 200- und 100-Stückelung.

! Recherchen ergaben, dass es sich bei dem Kunden um einen

angesehenen Schönheitschirurgen handelt.

> Verdachtsmeldung möglich

! Hier ist die Art der Bezahlung in jedem Fall auffällig.

! Aufgrund der Tätigkeit als Schönheitschirurg kann Steuerhinterziehung in

Frage kommen

! Allerdings würde die Steuerhinterziehung erst in der Zukunft

(möglicherweise) erfolgen.

17. Februar 2022 1x1 der Geldwäsche- 75

Achim Diergarten 2022 © PräventionFallbeispiele zur Meldepflicht (8/8)

! Ein Kunde einer Frankfurter Bank, der vor 6 Jahren aus Syrien geflohen

war, und bislang eine eher unauffällige Kontoverbindung hatte, erschien

um seine Bankgeschäfte abzuwickeln, plötzlich in traditioneller arabischer

Kleidung.

! Er weigerte sich dabei auch, von weiblichen Angestellten bedient zu

werden.

! Bei einem Beratungsgespräch mit einem männlichen Mitarbeiter wurde

dieser hinsichtlich der Möglichkeit eines Abschlusses einer

Lebensversicherung befragt.

> Verdachtsmeldung wegen Terrorismusfinanzierung denkbar,

! Hier ist auffällig, wie sich der Kunde verändert hat, aber auch die Frage

nach einer Lebensversicherung

17. Februar 2022 1x1 der Geldwäsche- 76

Achim Diergarten 2022 © PräventionSie können auch lesen