Aktuelle Entwicklungen am Kapitalmarkt - Webkonferenz Frankfurt, 20. September 2022 - Union Investment ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Webkonferenz Aktuelle Entwicklungen am Kapitalmarkt Frankfurt, 20. September 2022

Ihre Referenten Benjardin Gärtner, Leiter Aktienfondsmanagement Christian Kopf, Leiter Rentenfondsmanagement Ihr Moderator Harald Rieger, Leiter des institutionellen Geschäfts Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Vorschau Dienstag, 18. Oktober 2022: Aktuelle Entwicklungen an den Kapitalmärkten mit Christian Kopf und Benjardin Gärtner Dienstag, 15. November 2022: Aktuelle Entwicklungen an den Kapitalmärkten mit Christian Kopf und Benjardin Gärtner

Aktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 4

Fragen, die uns im Vorfeld erreicht haben

Aktien: Welches Potential

sehen Sie für 2022 und 2023?

Welchen Inflationspfad erwarten Sie?

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Tagesordnung

1 Volkswirtschaftliche Lage (Kopf)

2 Aktienmarktausblick (Gärtner)

3 Rentenmarktausblick (Kopf)

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 6

Drei Phasen am Kapitalmarkt in 2022

USA: Renten- und Aktienmärkte Eurozone: Renten- und Aktienmärkte

Erholung bis

Jackson Hole

Abverkauf bis zur

Fed-Sitzung am 15. Juni

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 7

Volkswirtschaftliche Lage

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 8 Unsere Kernaussagen 1. Der Einfluss des Krieges in der Ukraine auf die globalen Märkte lässt nach. Die hohen Energiepreise steigen nicht weiter an, bremsen die Wirtschaft jedoch aus. 2. Der Inflationsanstieg ist breiter und längerfristiger als vor dem Ukrainekrieg erwartet. Die mittelfristigen Inflationserwartungen im Euroraum liegen leicht über dem EZB-Zielwert. 3. Die Zentralbanken lassen sich durch die schwache Konjunktur von der Straffung der Geldpolitik nicht abbringen. Die Federal Reserve hat am 27. Juli ihre Leitzinsen erneut angehoben, um 0,75% auf 2,38%, und sollte morgen ihre Leitzinsen auf über 3% anheben. Die Europäische Zentralbank hat am 8. September ihren Einlagesatz ebenfalls um 0,75% auf 0,75% angehoben und sollte dieses Jahr weitere Zinserhöhungen von 1,25% vornehmen. 4. An den Kapitalmärkten wurde die Sorge um steigende Inflation von der Sorge um einen Konjunkturabschwung und hohe Leitzinsen abgelöst. Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 9

Euroraum: Unsere neuen Simulationen zeigen eine deutlich geringere

Wahrscheinlichkeit einer Gasmangellage im Winter 2022/23

Kein Versorgungsengpass

Versorgungsengpass

Quelle: Union Investment; Bloomberg, AGSI, BAFA, TradingHub Europe; Wikipedia; Stand: 15. September 2022.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 10

Jedoch deutlich erhöhtes Risiko von preisinduzierten

Produktionsstopps, auch auf mittlere Sicht

1000

900

800

700

600

per MWh

500

400

300

200

100

0

2020 2021 2022 2023 2024 2025

Brent-Öl US Gas EU Gas Asian LNG DE Strom EU Kohle

Quelle: Union Investment, Bloomberg. Stand: 31. August 2022

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 11

Konjunkturprognosen von Union Investment für den Euroraum

Euroraum-BIP Euroraum-Inflation

In % vs. Vorquartal in % im Jahresvergleich

2.5 12

2 10

1.5

8

1

6

0.5

4

0

-0.5 2

-1 0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2021 2022 2023 2021 2022 2023

UI (Mitte Juli) UI (aktuell) Bloomberg-Konsens UI (Mitte Juli) UI (aktuell) Bloomberg-Konsens

Quelle: Macrobond, Bloomberg, Union Investment; Stand: 9. September 2022.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022

20.09.2022 | 12

USA: Kerninflation steigt wider Erwarten erneut an, mittelfristige

Inflationserwartungen fallen wieder unter die Drei-Prozent-Marke

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 13

Prognosen: schwächeres Wachstum, höhere Inflation

Prognosen von Wirtschaftswachstum Inflation

Union Investment Veränderung des realen BIP gegenüber Vorjahr Veränderung der Verbraucherpreise gegenüber Vorjahr

2021 2022 2023 2021 2022 2023

USA 5,7% 1,7% 0,8% 4,7% 8,1% 4,2%

Euroraum 5,2% 2,9% -1,0% 2,6% 8,5% 6,8%

Deutschland 2,6% 1,3% -1,4% 3,2% 8,8% 7,5%

China 8,0% 3,2% 4,4% 0,9% 2,1% 2,0%

Die Prognosen geben die Einschätzung von Union Investment zum gegenwärtigen Zeitpunkt wieder und können ohne Ankündigung geändert werden.

zeigen Veränderungen der Prognosen zum Vormonat an. Quelle: Union Investment; Stand: 20. September 2022

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 14

Geldpolitik: Notenbanken beschleunigen Zinswende

Unsere Erwartung für die weitere geldpolitische Ausrichtung der großen Notenbanken

Q3 2022 2022 2023 2024

Leitzinsanhebung

um jeweils 75 BP* im Zinsanhebungen um

Juli und September insgesamt 325 BP 2022 Keine weitere Keine weitere

auf 3,25–3,5 % (aber geldpolitische Straffung geldpolitische Straffung

QT auf geplante Rate Aufwärtsrisiken)

hochskaliert

Leitzinsanhebung um 50 Zinserhöhungen um Keine weitere Keine weitere

BP im Juli und um 75 BP insgesamt 250 BP auf geldpolitische Straffung geldpolitische Straffung

im September Einlagesatz von 2,00 % (aber Aufwärtsrisiken) (aber Aufwärtsrisiken)

Quelle: Union Investment; Stand: 16. September 2022. * Basispunkte.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

HomeAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 15

1. Aktien nach USA August Inflationsdaten wieder

deutlich zurückgefallen.

2. Anhaltend hohe Resilienz bei den

Unternehmensgewinne. Nur vereinzelte „Gewinn-

Ausblick Globale Aktien warnungen“ im September

3. Performance ESG Faktor verbessert

Aktien bleiben im Spannungsfeld von

schwachem Wachstum und steigenden

Zinsen in der „Range“.

Strategische Investoren bleiben im

Zusammenhang mit attraktiven

Risikoprämien investiert

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 16

Internationalisierung stabilisert Performance füt € Anleger

Deutsche Aktien 20% im Minus USA Aktien seit Mitte Juni erholt

Total Return in € % YTD bis 19.September 2022 Total Return in € in % 17.Juni 2022 bis 19.September 2022

WSE WIG INDEX -30.0 CSI 300 INDEX -7.2

BUDAPEST STOCK EXCH INDX -27.5 HANG SENG INDEX -6.1

OMX STOCKHOLM 30 INDEX -24.9 WSE WIG INDEX -5.7

AUSTRIAN TRADED ATX INDX -22.2 DAX INDEX -2.8

DAX INDEX -20.3 AUSTRIAN TRADED ATX INDX -2.6

NASDAQ COMPOSITE -17.3 OMX STOCKHOLM 30 INDEX -1.6

Euro Stoxx 50 Pr -17.1

IBEX 35 INDEX -1.1

FTSE MIB INDEX -16.7

FTSE 100 INDEX 1.9

CSI 300 INDEX -16.1

Euro Stoxx 50 Pr 2.0

CAC 40 INDEX -14.0

FTSE MIB INDEX 2.1

NIKKEI 225 -11.8

BUDAPEST STOCK EXCH INDX 2.1

SWISS MARKET INDEX -9.6

CAC 40 INDEX 3.1

RUSSELL 2000 INDEX -8.8

NIKKEI 225 5.1

S&P 500 INDEX -7.3

SWISS MARKET INDEX 6.4

HANG SENG INDEX -6.6

S&P 500 INDEX 10.7

IBEX 35 INDEX -6.1

NASDAQ COMPOSITE 11.1

FTSE 100 INDEX -3.8

RUSSELL 2000 INDEX 13.3

-35 -30 -25 -20 -15 -10 -5 0

-10 -5 0 5 10 15

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 17

Aktien weiter mit Blick auf die Zinsmärkte

Aktien nach Inflationsdaten deutlich im Minus Aktien nach Inflationsdaten deutlich im Minus

2022: Tagesveränderung S&P 500 in % 2022: Tagesveränderung Nasdaq 100 in %

4 6

3

4

2

1 2

0

0

-1

-2 -2

-3

-4

-4

-5 -6

31. Dez. 14. Feb. 29. Mrz. 11. Mai. 24. Jun. 8. Aug. 14. Feb. 29. Mrz. 11. Mai. 24. Jun. 8. Aug.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 18

Terminal Rate Diskussion wieder neu „entfacht“

KGV S&P 500, Nasdaq 100, DAX, EURO STOXX 200 bps FED weiter Zinserhöhungen erwartet

KGV auf rollierende 12-Monate-Gewinnerwartungen Fed Funds Future – Chicago Board of Trade

30 100

FED Funds Future

28 Nasdaq 100 KGV 21,1

99.5 Kurve 15.Feb.22

Ertragsrendite 4,7 %

26 99

24 98.5

22 98

20 S&P 500 KGV 16,7

97.5

FED Funds Future

Ertragsrendite 6,0 %

18 97 Kurve 15.Aug 22

16 96.5

EURO STOXX KGV 10,6

14 Ertragsrendite 9,4 % 96

DAX 40 KGV 10,2 aktuell: Terminal

Ertragsrendite 9,8 %

12 95.5 Rate 4,4% (4/22)

10 95

Feb 22 Aug 22 Feb 23 Aug 23 Feb 24 Aug 24

Jan 21 Apr 21 Jul 21 Okt 21 Jan 22 Apr 22 Jul 22

Quele: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 19

Zinsmärkte und Aktienbewertungen

Weitere FED Zinserhöhungen Zinsen mit neuen Höchsständen KGVs unter Druck

FFED Funds Future – CBT 2Y Staaten KGVs 12M Forward

100 5 30

USA 2Y Nasdaq 100 KGV 21,1

99.5 Ertragsrendite 4,7 %

Deutschland 2Y 28

4 UK 2Y

Italien 2Y

99 FED Funds Future 26

Frankreih 2Y

Kurve 15.Feb.22

Kanada 2Y

3

98.5 24 S&P 500 KGV 16,7

Ertragsrendite 6,0 %

98 22

2

97.5 20

FED Funds Future

Kurve 15.Aug 22 1

97 18 EURO STOXX KGV 10,6

Ertragsrendite 9,4 %

96.5 16

0

14

96

-1

aktuell: Terminal 12 DAX 40 KGV 10,2

95.5

Rate 4,4% Ertragsrendite 9,8 %

-2

10

95

Aug. 19 Aug. 20 Aug. 21 Aug. 22 Jan 21 Apr 21 Jul 21 Okt 21 Jan 22 Apr 22 Jul 22

Feb 22 Aug 22 Feb 23 Aug 23 Feb 24 Aug 24

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 20

Reale Renditen in den USA wieder im Plus/Nasdaq 100 „überbewertet“?

S&P 500 KGV von realen Renditen belastet Nasdaq100 KGV von realen Renditen belastet

US10Y inflationsindizierte Anleihen und KGV (12M Forward) US10Y inflationsindizierte Anleihen und KGV (12M Forward)

24 33

monatliche Datenpunkte seit 2017 monatliche Datenpunkte seit 2017

23 31

22

29

21

27

20

25

19

23

18

aktuell

21

17 aktuell

19

16

15 17

14 15

-1.5 -1 -0.5 0 0.5 1 1.5 -1.5 -1 -0.5 0 0.5 1 1.5

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 21

Gewinnerwartungen in den USA moderat rückläufig, Europa stabil

Europas Gewinne gestützt vom € Liste der Unternehmen mit rückläufigen Gewinnen

SPX, Stoxx 600 EPS „Progress“ MSCI Welt Market Cap>$30Mrd (367 Aktien) , EPS „Progress“ < -3%

50% EPS Progress Market Cap in

USA

Aktie MSCI Industrieruppen 1 Monat in % US$

40% Gewinnerwartungen FEDEX CORP Transportation -17,04 39,65

MODERNA INC Pharmaceuticals, Biotechnology -12,05 46,57

AIA Insurance -11,54 109,25

30%

SNOWFLAKE INC-A Software & Services -11,41 41,12

NVIDIA CORP Semiconductors & Semiconductor -10,22 330,48

20%

DOLLAR TREE INC Retailing -9,55 31,87

NUCOR CORP Materials -8,9 31,15

10% DOW INC Materials -8,02 33,80

REALTY INCOME Real Estate -7,64 38,69

0% MICRON TECH Semiconductors & Semiconductor -5,85 59,02

FREEPORT-MCMORAN Materials -5,84 42,51

-10% TOKYO ELECTRON Semiconductors & Semiconductor -4,77 42,74

Europa

Gewinnerwartungen BHP GROUP LTD Materials -4,65 129,13

RIO TINTO PLC Materials -4,34 61,52

-20%

META PLATFORMS-A Media & Entertainment -4,09 335,52

ILLUMINA INC Pharmaceuticals, Biotechnology -3,98 31,40

-30% ORACLE CORP Software & Services -3,66 110,19

NEWMONT CORP Materials -3,31 34,69

-40% ANGLO AMER PLC Materials -2,89 40,95

Jul. 19 Jan. 20 Jul. 20 Jan. 21 Jul. 21 Jan. 22 Jul. 22

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 22

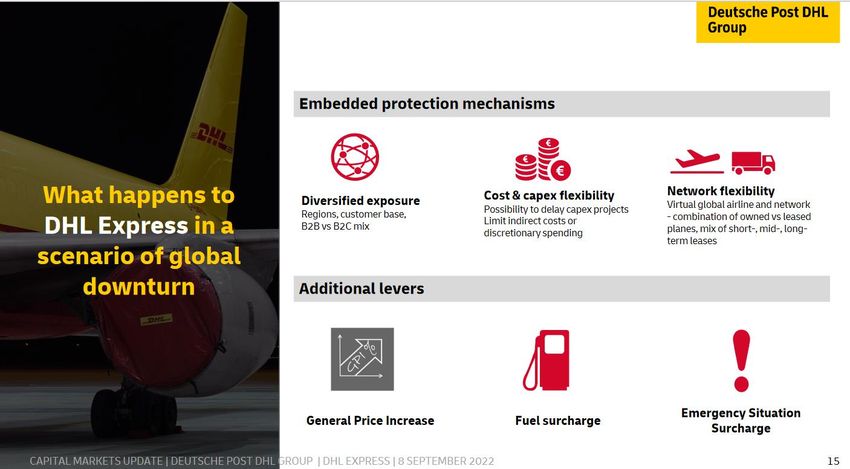

Gewinnwarnung FedEx

FedEx Aktie deutlich im Minus Patrick Schuchter Team UI Aktien, Transportsektor

FedEx, UPS, Deutsche Post Aktien, indexiert 20:Juni =100

• FedEx mit der bisher größten US Gewinnwarnung

120 • FY23 EPS jetzt ungefähr 13 USD vs. Guidance bei 23,50 USD

• Gewinnenttäuschung kommt laut Management einzig und alleine

110 aus Express (vor allem Europa)

• Letze Woche hat die Deutschen Post einen Express-

Kapitalmarkttag gehabt und hat die Erwartungen bestätigt. CMD

100

und da läuft alles weiterhin wie erwartet und man zeigte sich auch

gegenüber nur leicht fallenden Volumina resilient.

90 • Ich glaube die Wurzel liegt tiefer: Es ist das erste Quartal des

neuen CEOs (davor seit 1971 Gründer-geführt)

80 • FedEx hat vollständig die Automatisierungstrends (siehe

auch mein Bericht vom CMD der DP) und nötige Investitionen

FedEx UPS Deutsche Post in neue Technologien versäumt

70

21. Jun. 11. Jul. 31. Jul. 20. Aug. 9. Sep.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 23 Deutsche Post Express Kapitalmarkt Event 9. September 2022 Deutsche Post DHL Express: Erwartungen bestätigt Link: Investor Relations Capital Markets Series: DHL Express Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 24

Wachstum immer noch mit hoher Bewertungsprämie

2007-2021 218% Growth Outperformance Value 10 KGV Punkte „günstiger“

MSCI Welt Growth vs Value –jährliches Performance Delta in % KGV (12M Forward) MSCI Welt Growth und Value

40 35 30

25

30 30

KGV MSCI

20

Welt Growth

20 25 15

KGV MSCI

Welt Value

10

10 20

5

0 15

0

-10 10 -5

KGV Abstand

Value-Growth -10

-20 5

-15

-30 0 -20

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 25

Indexgewicht USA: Technologie immer noch dominant

USA Tech immer noch knapp 35% bei USA Aktien Die Bewertungsstreuung bleibt erhöht

MSCI USA Indexgewichte in % 2010-2022 S&P 500 Bewertungsstreuung Forward KGV

0.60

40

35 0.55

30 Tech*

0.50

25

0.45

20

15 0.40

Energie

10

Banken

0.35

5

0.30

0

Sep. 10 Sep. 12 Sep. 14 Sep. 16 Sep. 18 Sep. 20 Sep. 22

0.25

90 92 94 96 98 00 02 04 06 08 10 12 14 16 18 20 22

Tech Energie Banken

Tech: Software, hardware, Halbleiter, Meiden&Advertising

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 26

US Banken: Q3 Trends bleiben intakt / KGV US Banken: 9,1*

Q3 Rückstellungen für Kreditausfälle stabil erwartet Q3 Zinseinkommen weiter verbessert erwartet

Aggregierte Rückstellungen JP Morgan, Citigroup, Wells Fargo Agregierte Zinseinkommen Zinseinkommen

40,000 In Mio$

In Mio$ 60,000

Q3 (e)

35,000

30,000 50,000

25,000

40,000

20,000

15,000 30,000

10,000

Q3 (e)

20,000

5,000

0

10,000

-5,000

-10,000 0

Mrz. 05 Mrz. 08 Mrz. 11 Mrz. 14 Mrz. 17 Mrz. 20 Sep. 06 Sep. 10 Sep. 14 Sep. 18

Quelle: Bloomberg, UI, *12M Forward KGV

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 27

Gewinner und Verlierer in der Europa Energiekrise

Gas Faktr 14, Strom Faktor 10 Divergierende Gewinnerwartungen im DAX

TTF Natural Gas Forward Month 1 und Germany Power Baseload „EPS Progress“ – 12M rollierende EPS Erwartungen

Forward Year 1: beide EUR/MWH

2450

80%

60%

1950 TTF Gas 1

Monat

40%

Deutschland

1450 Baseload 1Y 20%

0%

950

-20%

-40% DAX INDEX RWE AG

450 BASF SE ZALANDO SE

-60% ADIDAS AG COVESTRO AG

-80%

-50 Sep. 21 Dez. 21 Mrz. 22 Jun. 22

Sep. 19 Mrz. 20 Sep. 20 Mrz. 21 Sep. 21 Mrz. 22

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 28

Trotz schwächerer Entwicklung: Nachhaltige Transformation ist intakt

ESG-Aktien: 3,3 Prozent Rückstand seit Jahresbeginn

Indexierte Wertentwicklung seit 1.1.2022

5%

Aktuelle Herausforderungen werden mittelfristig

0%

nachhaltige Chancen

-5 % • Generelle Pläne der Bundesregierung aus dem

Koalitionsvertrag zur grünen Transformation der

-10 %

Wirtschaft

-15 %

• Ausbau erneuerbarer Energien für Unab-

-20 %

hängigkeit von russischen Energierohstoffen

• Bewertungskorrektur von Wachstumsaktien

-25 %

1. Jan. 10. Feb. 22. Mrz. 1. Mai. 10. Jun. 20. Jul. 29. Aug. • Anstieg von nachhaltigen Anleihen auf

MSCI World Net Total Return EUR Index attraktiveres Renditeniveau

MSCI World SRI Net Return EUR Index

Quelle: Bloomberg, Union Investment; Stand: 31. August 2022. Die Grafiken veranschaulichen die Wertent-

wicklung in der Vergangenheit, die keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zulässt.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 29

Die Bestrebungen zur Energiewende sind ein starker Treiber nicht

nur für die Hersteller von Wind- und Solaranlagen

HCT Energy

Transition Traditionelle Pure Plays

Stromnetze & auf Energiewende: Energie-

Konnektivität effizienz

Wasserstoff Gas & LNG

Wind und Solar

Equipment

Kritische

Elektrifizierung Rohstoffe

Reduzieren von

Abhängigkeiten

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 30

DAX Index + DAX Index ohne die Top Performancetage im Kalenderjahr

DAX Index ohne Top Performancetage

18000

Top Performancetage DAX Index

DAX Index

16000 2008 11,4% 1988 6,4% 1992 4,4% 2018 2,9%

2020 11,0% 1997 6,3% 2012 4,3% 2006 2,6% DAX ohne Top 1 Performancetag

14000 2022 7,9% 2009 6,1% 1993 3,7% 2004 2,6%

2002 7,8% 1998 6,1% 2016 3,5% 2007 2,6% DAX ohne Top 2 Performancetage

12000 2003 7,3% 2011 5,3% 2017 3,4% 1995 2,5%

1991 6,9% 1999 5,3% 2019 3,4% 2013 2,4% DAX ohne Top 3 Performancetage 7,61% p.a.

2001 6,6% 2010 5,3% 2021 3,3% 2005 2,4%

10000 1989 6,5% 2015 5,0% 1994 3,3% 1996 2,3%

1990 6,4% 2000 4,7% 2014 3,1%

8000

6000

4000

4,00% p.a.

2000 0,06 % p.a.

0

1987 1992 1997 2002 2007 2012 2017 -4,73 % p.a.

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 31

Rentenmarktausblick

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 32

Weitere Leitzinsanhebungen weitgehend eingepreist

Fed: Erhöhungen um weitere 125 BP 2022 eingepreist EZB: Markt erwartet weitere 150 BP bis Jahresende

Impliziter Leitzins abgeleitet aus den Fed Fund Futures Impliziter Leitzins abgeleitet aus Forwards

4.50 % 3.00 %

4.25 % 2.75 %

4.00 % 2.50 %

3.75 %

3.50 % 2.25 %

3.25 % 2.00 %

3.00 % 1.75 %

2.75 % 1.50 %

2.50 % 1.25 %

2.25 %

2.00 % 1.00 %

1.75 % 0.75 %

1.50 % 0.50 %

1.25 % Zinserhöhung um (erfolgt / erwartet) 0.25 % Zinserhöhung um (erfolgt / erwartet)

1.00 % 0.00 %

0.75 % 25 BP 50 BP 75 BP

0.50 % 25 BP 50 BP 75 BP -0.25 %

0.25 % -0.50 %

0.00 % -0.75 %

Mrz Mai Jul Sep Nov Jan Mrz Mai Jul Sep Nov Jun 22 Sep 22 Dez 22 Mrz 23 Jun 23

22 22 22 22 22 23 23 23 23 23 23

Quelle: Bloomberg, Union Investment; Stand: 14. September 2022.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 33 Nahe an der Kurveninversion in den USA, doch nicht im Euroraum Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 34

Renditeprognosen von Union Investment

4. Aug. 2022 20. Sep. 2022 Dez. 2022 Sep. 2023 Fwd Sep. 2023

US-Treasury 2 Jahre 3,10% 3,96% 3,50% (3,20%) 3,75% (3,40%) 3,86%

US-Treasury 10 Jahre 2,73% 3,54% 3,30% (3,00%) 3,50% (3,40%) 3,55%

Schatz 2 Jahre 0,39% 1,70% 1,80% (1,55%) 2,10% (1,80%) 1,70%

Bundesanleihe 10 Jahre 0,86% 1,89% 1,90% (1,70%) 2,10% (2,00%) 1,96%

Renditen auf deutsche Bundesanleihen sollten weiterhin

stärker ansteigen, als es die Terminsätze implizieren

Erwarteter Anlageerfolg für zehnjährige Bundesanleihen:

+0,4% auf zwölf Monate

Stand: 20. September 2022. Angaben in Klammern zeigen die Prognosen vom 4. August 2022

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 35

Swapmarktausblick

• Deutliche Ausweitung des Bund-Swap-Spreads mit dem

Anstieg der Bund-Renditen und der Inflation

EWU Schuldenkrise

• Bei solch hohen Swap-Spreads stellen im historischen

Vergleich Swap-gelinkte Produkte interessante

Finanzmarktkrise Ukraine/Russland Krieg Investments dar, da diese auf ähnlichen bzw. höheren

Niveaus handeln wie zu Zeiten der Finanzmarkt-Krise

Brexit

US/China 2008/2009 oder der Euro-Schuldenkrise 2011/2012 und

Handelskonflikt

gleichzeitig eine hohe Sicherheit gegen Ausfälle bieten.

Covid

• Die jüngsten Neuemissionen bei Swap-gelinkten

Produkten wie SSAs und Covered Bonds zeigen das Bild

einer soliden Nachfrage, wobei vor allem kürzer laufende

Anleihen bis fünf Jahren Laufzeit sehr gut nachgefragt

sind.

• Mit weiteren Zinsanhebungen der EZB über die nächsten

Monate dürfte die Marktvolatilität und damit die Swap-

Spreads weiter hoch bleiben. Mittelfristig dürften sich

diese mit einem Abebben der Inflation und der

Zentralbankmaßnahmen wieder zurückbilden. Dies

erwarten wir jedoch erst im kommenden Jahr.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 36 Schuldentragfähigkeit Italiens: Schuldendienst liegt auf historisch niedrigerem Niveau Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 37

Schuldentragfähigkeit aktuell gewährleistet –

entscheidend wird Wirtschaftspolitik der neuen Regierung

• Der Schuldendienst Roms ist trotz steigender Schuldenquoten

auf ein historisch niedriges Niveau gefallen.

• Trotz steigender Renditen wird der Schuldendienst nur langsam

ansteigen, da die durchschnittliche Laufzeit der ausstehenden

Staatsanleihen knapp acht Jahre beträgt.

• Durch die höhere Inflation wird der Schuldenstand Roms

relativ zum Bruttoinlandsprodukt wahrscheinlich auch bei

höheren Marktrenditen, schwachem Realwachstum und

Haushaltsdefizit im nächsten Jahr stagnieren oder sogar fallen.

• Auch wenn die Zeit des billigen Geldes nun vorbei geht, wird

Italien mittelfristig nur einen geringen Primärüberschuss im

Haushalt brauchen, um die Staatsverschuldung im Zaum zu

halten. Diesen leichten Primärüberschuss

(Haushaltsüberschuss vor Zinszahlungen) braucht Italien

allerdings.

• Der Anpassungsbedarf der Staatsfinanzen ist somit

überschaubar, selbst wenn die Finanzierungskosten des

Staates weiter steigen.

• Aber auch hier gilt: Zentral wird die Frage sein, welche Finanz-

und Wirtschaftspolitik die neugewählte Regierung konkret

verfolgen wird.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 38

Kapitalmarktimplikationen: Moderat steigende Spreads rund um die

Wahl - Gefahr deutlicherer Spreadausweitungen im Jahr 2023

Risikoaufschläge • Nach dem Auseinanderbrechen der italienischen

Renditeaufschläge zehnjähriger Anleihen gegenüber Bundesanleihen Regierungskoalition Mitte Juli haben sich die italienischen

Spreads zeitweise deutlich ausgeweitet. Dennoch liegen die

Risikoaufschläge noch deutlich unter dem Hochpunkt in der

Euro-Schuldenkrise von über 50 Basispunkten.

• Rund um den Wahltermin erwarten wir leicht steigende

Spreads. Aufgrund der überschaubaren politischen Risiken in

unmittelbarem Zusammenhang mit der Wahl ist aber nur mit

moderatem Aufwärtsdruck zu rechnen. Hinzu kommt, dass

die Tragfähigkeit der italienischen Staatsverschuldung aktuell

nicht gefährdet ist.

• Allerdings steht Italien mittelfristig vor einer Phase der

Unsicherheit. Je nach politischer Gemengelage sind ab dem

Jahr 2023 deutlichere Spreadausweitungen möglich.

• Große Ansteckungsgefahr von Italien sehen wir jedoch

nicht. Es handelt sich nicht um eine Krise der europäischen

Währungsunion, sondern originär um ein Problem Italiens.

• Neben der tatsächlichen finanz- und wirtschaftspolitischen

Ausrichtung der neuen Regierung ist die Unterstützung der

EZB ein entscheidender Einflussfaktor. Vor allem die Re-

investitionen des PEPP-Programms spielen eine wichtige Rolle.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 39

Unternehmensanleihen: deutlicher Renditeanstieg,

doch nur moderat höhere Risikoaufschläge

Rendite 3,33 %

0,96 %

Rendite 0,5 %

+43

0,92 %

+48

0,53 +192 1,45 %

0,44

-0,47 %

30.12.2021 09.09.2022

Staatsanleihen Rendite Swap Spread Credit Spread

Quelle: Bloomberg, Union Investment; ICE BoAML Index ER00; Stand: 9. September 2022

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 40

Unternehmen sind auf den Abschwung vorbereitet

Leverage reduziert; Kostendruck in Margen sichtbar; Preissetzungsmacht bei vielen Emittenten vorhanden

EUR NonFinancial IG Fundamentals

EUR

0.05

ROA

0.04

0.03

0.24

Ebitda

Margin

0.20

0.16

0.12

2.7

Leverage

2.4

2.1

1.8

2005 2010 2015 2020

Quelle: GCP, ICE BofA Merrill Lynch, 30. Juni 2022

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 41

Attraktivität der Anlageklasse ist deutlich gestiegen

Euro-Unternehmensanleihen Dollar-Unternehmensanleihen, währungsgesichert

Anlageerfolg auf zwölf Monate, unter verschiedenen Szenarien Anlageerfolg auf zwölf Monate, unter verschiedenen Szenarien

Risikoaufschlag Risikoaufschlag

0,70% 2,00% 3,30% 0,20% 1,50% 2,80%

2,8% 3,7% -0,6% -4,9% 4,7% 2,6% -4,6% -11,7%

Staatsanleihe

Staatsanleihe

Rendite von

Rendite von

1,5% 8,0% 3,7% -0,6% 3,4% 9,7% 2,6% -4,6%

0,2% 12,3% 8,0% 3,7% 2,1% 16,9% 9,7% 2,6%

Quelle: Union Investment, auf Grundlage von Marktdaten von ICE BofA Merrill Lynch. Stand: 12. September 2022

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 42 Stark divergente Spreadentwicklung in EM Renditeaufschläge gegenüber US-Staatsanleihen Starke Dispersion zwischen Investmentgrade und Staatsanleihen vs Unternehmensanleihen High Yield Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 43

Währungsprognosen von Union Investment

aktuell Dez. 2022 März 2022 Sept. 2023 Dez. 2023

EUR/USD 1,01 0,98 1,03 1,06 1,10

EUR/GBP 0,87 0,87 0,88 0,86 0,86

EUR/JPY 144 134 130 135 140

EUR/CHF 0,97 0,95 0,97 0,99 1,01

EUR/USD: USD zunächst weiter fest aufgrund von Wachstums-/Inflationsmix-Unterschieden und Terms of

Trade-Schock in der Eurozone; mittelfristig EUR fester aufgrund geldpolitischer Konvergenz, hoher US-

Defizite sowie steigender EUR-Attraktivität durch positive Renditen und EU-Emissionen

EUR/GBP: Brexit wirkt strukturell negativ; BoE-Markt-Pricing ambitioniert, Realeinkommens-Einbruch führt zu

ökonomischer Schwäche

EUR/JPY: Stabilisierung aufgrund globalen Abschwungs, günstiger Bewertung und zyklischer Lage der

Wirtschaft; mittelfristig JPY schwächer aufgrund steigender Zinsdifferenz

EUR/CHF: SNB proaktiv aufgrund guter Daten, sieht graduelle Aufwertung als Instrument zur Bekämpfung der

zu hohen Inflation

Stand: September 2022

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 20.09.2022 | 44

Rechtlicher Hinweis

Dieses Dokument ist ausschließlich für professionelle Kunden vorgesehen. Es stellt keine Handlungsempfehlung dar und ersetzt nicht die individuelle Anlageberatung durch eine Bank oder einen anderen geeigneten Berater sowie fachkundigen

steuerlichen oder rechtlichen Rat. Die Darstellungen und Erläuterungen beruhen auf der eigenen Einschätzung und sind beschränkt auf den Sachstand zum Zeitpunkt der Erstellung dieses Dokumentes. Dies gilt insbesondere auch im Hinblick auf

die gegenwärtige Rechts- und Steuerlage, die sich jederzeit ohne vorherige Ankündigung ändern kann. Dieses Dokument wurde von Union Investment Institutional GmbH, Frankfurt am Main, mit angemessener Sorgfalt und nach bestem Wissen

erstellt. Dennoch wurden die von Dritten stammenden Informationen nicht vollständig überprüft. Union Investment übernimmt keine Gewähr für die Aktualität, Richtigkeit oder Vollständigkeit dieses Dokuments. Alle Index- bzw.

Produktbezeichnungen anderer als der zur Union Investment Gruppe gehörigen Unternehmen können urheber- und markenrechtlich geschützte Produkte und Marken dieser Unternehmern sein. Dieses Dokument dient ausschließlich

Informationszwecken und ist allein zur internen Verwendung gedacht. Es darf daher weder ganz noch teilweise vervielfältigt, verändert oder zusammengefasst, an andere Personen weiterverteilt, sowie anderen Personen in sonstiger Weise

zugänglich gemacht oder veröffentlicht werden. Es wird keinerlei Haftung für Nachteile, die direkt oder indirekt aus der Verteilung, der Verwendung oder Veränderung und Zusammenfassung dieses Dokuments oder seines Inhalts entstehen,

übernommen. Soweit auf Fondsanteile oder andere Wertpapiere Bezug genommen wird, kann hierin eine Analyse i.S.d. Verordnung (EU) Nr. 565/2017 liegen. Sofern dieses Dokument entgegen den vorgenannten Bestimmungen einem

unbestimmten Personenkreis zugänglich gemacht wird, in sonstiger Weise weiterverteilt, veröffentlicht bzw. verändert oder zusammengefasst wird, kann der Verwender dieses Dokumentes den Vorschriften der Verordnung (EU) Nr. 565/2017 und

den hierzu ergangenen besonderen Bestimmungen der Aufsichtsbehörde (insbesondere der Finanzanalyseverordnung) unterliegen. Angaben zur Wertenwicklung von Fonds von Union Investment basieren auf den Wertentwicklungen und/oder der

Volatilität in der Vergangenheit. Damit wird keine Aussage über eine zukünftige Wertentwicklung getroffen. Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken der in diesem Dokument genannten Fonds

entnehmen Sie bitte dem aktuellen Verkaufsprospekt, den Vertragsbedingungen, wesentlichen Anlegerinformationen sowie den Jahres- und Halbjahresberichten, die Sie kostenlos unter www.union-investment.com erhalten. Zusätzlich können die

vorgenannten Unterlagen kostenlos auch beim Vertreter sowie der Zahlstelle bezogen werden. Vertreter in der Schweiz ist IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist DZ PRIVATBANK

(Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Gerichtsstand ist Zürich. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf des jeweiligen Fonds von Union Investment.

Kontakt: Union Investment lnstitutional GmbH, Weissfrauenstraße 7, 60311 Frankfurt am Main, Deutschland, Tel. +49 69 2567-7652

Weitere Kontaktadressen für Anleger in der Schweiz:

Vertreter in der Schweiz: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Zahlstelle in der Schweiz: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Stand aller Informationen, Darstellungen und Erläuterungen: 19. September 2019 soweit nicht anders angegeben.

Verwendete Datenquellen:

Diese Unterlagen wurden mit Sorgfalt entworfen und hergestellt, dennoch wird keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit übernommen. Auf Quellen externer Datenlieferanten weisen wir separat hin. Die Daten externer

Lieferanten und öffentlich zugänglichen Quellen halten wir für zuverlässig. Die Dateninhalte der externen Lieferanten und die eigener Berechnungen können fehlerhaft sein.

Bei der Datenweiterleitung, Datenaufnahme, Dateneingabe sowie bei der Berechnung mit den Daten können Fehler auftreten, für die wir keine Haftung übernehmen.

Historische Wertentwicklungen und Berechnungsmethodik:

Die angegebenen Werte sind historisch. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik entspricht der BVI-Methode (Netto). Erfolgt die Berechnung nach der Brutto-Methode (korrigiert um die

Sätze der Verwaltungs- und Depotbankvergütung) weisen wir separat darauf hin. Sowohl bei der BVI- als auch bei der Brutto-Methode sind Ausgabeaufschläge, ebenso wie individuelle Kosten (Gebühren, Provisionen und andere Entgelte), in der

Berechnung und Darstellung nicht berücksichtigt.

Einhaltung der Global Investment Performance Standards (GIPS®) und der BVI-Wohlverhaltensrichtlinien:

Der Einheit Union Investment Gruppe wurde die Einhaltung der Global Investment Performance Standards (GIPS®) bescheinigt. Bei der Composite-Performancedarstellung werden alle Richtlinien der GIPS® eingehalten sowie die aufgezeigten

Ergebnisse sachgemäß ermittelt. Informationen zu Composite-Zuordnungen einzelner Fonds sowie einzelne oder sämtliche nach GIPS® zertifizierte Composites werden auf Wunsch übermittelt. Die Union Investment Institutional GmbH hat sich zur

Einhaltung der BVI-Wohlverhaltensrichtlinien verpflichtet. Demzufolge beachtet sie die entsprechenden Standards des Kodex bei Fondperformancedarstellungen. Auf Abweichungen wird im Einzelfall gesondert hingewiesen.

Zukünftige Einschätzungen:

Die in diesem Dokument gemachten Einschätzungen dienen ausschließlich zu Ihrer Information und stellen keinesfalls eine individuelle Anlageempfehlung oder ein Versprechen für die zukünftige Entwicklung dar. Die zum Ausdruck gebrachten

Meinungen geben die jeweilige Einschätzung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige Ankündigung ändern.

Einschätzungen zu Ratings von Union Investment:

Das Länder-Rating von Union Investment ist lediglich das Ergebnis der für interne Zwecke vorgenommenen Beurteilung der Bonität staatlicher Emittenten und stellt ausschließlich ein Qualitätsurteil im Hinblick auf eine bestimmte Auswahl

staatlicher Emittenten dar. Es handelt sich beim Rating um eine eigene Einschätzung der Union Investment Institutional GmbH, mit der keine konkrete Handlungsempfehlung verbunden ist.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenSie können auch lesen