Altersvorsorge 2030: Beispiel der PK SBB - Markus Hübscher, Geschäftsführer der PK SBB Altersvorsorge im internationalen Vergleich: Wo steht die ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Altersvorsorge 2030: Beispiel der PK SBB

Markus Hübscher, Geschäftsführer der PK SBB

Altersvorsorge im internationalen Vergleich:

Wo steht die Schweiz?

Bern, Mittwoch, 27. August 2014

1PK SBB im Jahr 2030

• Um eine Vorstellung zu haben, wie sich die PK SBB

weiterentwickeln könnte, lohnt sich manchmal ein Blick zurück

• Ab 1855 haben verschiedene Regionalbahnen aus z.T. privater

Initiative Vorsorgekassen gegründet um die Mitarbeiter vor den

Risiken Tod und Invalidität zu schützen

• Mit der Gründung der SBB im Jahr 1902 wurden 1907 diese

Kassen fusioniert und die damalige Pensions- und Hilfskasse

gegründet

• Im Laufe der Zeit wurde die Altersrente (1921 ab Alter 65 !)

eingeführt

• Die PK SBB in der heutigen Form gibt es seit 1999 als diese im

Zuge der Privatisierung der SBB zu einer privatrechtlichen

Pensionskasse reorganisiert wurde

2Geschichte der PK SBB

Mit der Gründung 1907 begann die Bilanzierung der Leistungen

Es entbrannte ein Expertenstreit, weil diese Rechnungslegung als zu pessimistisch

erachtetet wurde. Chronische Unterdeckung und wiederkehrende Sanierungs-

anstrengungen, weil auch die Bilanzierung mit zu optimistischen Parametern erfolgte

Ausfinanzierung 1999

Vermeintliche Ausfinanzierung der PK SBB. Mit den Krisen 2001 und 2008 rutschte die

Kasse in Unterdeckung und musste mit erheblichen Anstrengungen erneut saniert

werden

Heute

Deckungsgrad > 100%. Expertenstreit um Art der Bilanzierung.

Ist die Kasse saniert? Sind die Probleme gelöst? Ist die Finanzierung solide?

Gibt es Lehren für die berufliche Vorsorge?

3Aktuelle Situation der beruflichen Vorsorge –

Klagen auf hohem Niveau?

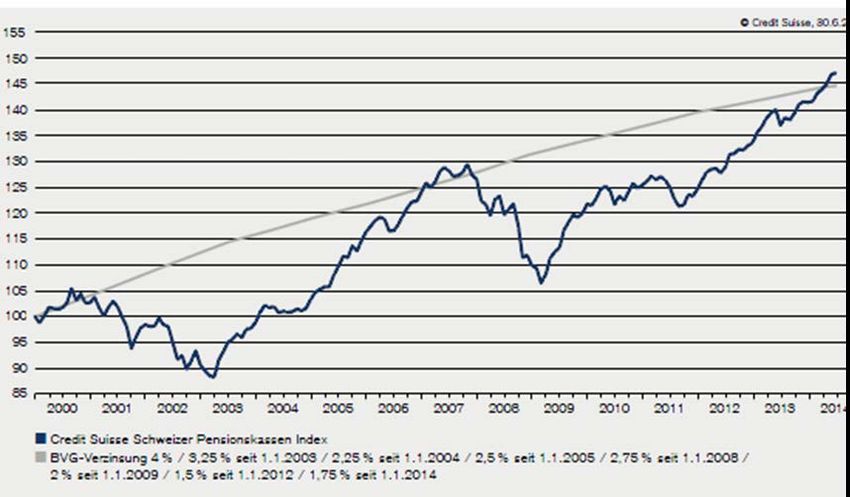

• Gemäss Swisscanto beträgt der

Deckungsgrad der privatrechtlichen

Pensionskassen 113.0% 1)

• Damit dürften die Wert-

schwankungsreserven bereits

erheblich geäufnet sein

• Trotzdem klagen die Pensionskassen

seit Jahren über angeblich geringe

Anlageerträge

• Der CS PK-Index zeigt, dass mit der

Performance der BVG-Mindestzins

erwirtschaftet werden konnte 1)

4

Quelle: Swisscanto resp. Credit Suisse

Daten: per 30. Juni 2014Probleme der beruflichen Vorsorge

• Die Verzinsung der Vorsorgekapitalien ist ein wichtiger Teil der

Leistungserbringung

• Die Pensionskassen mussten lange für die Finanzierung des BVG-

Mindestzinses von der Substanz zehren

• Die Kapitalien der Rentner werden seit Jahren mit einem höheren

Zins verzinst als diejenigen der aktiven Versicherten

• Zusätzlich erleiden die jüngeren Versicherten Verluste aufgrund der

Absenkung der Umwandlungssätze

• Weshalb ist das so?

• Was sind die Folgen dieser Entwicklungen?

• Was ist das Ausmass?

5Auswirkungen geringer Anlageerträgen

Finanzertrag Zins Renten Renten

Altersguthaben Künftiger Bestehender

Rentner Rentner

6Zinsdifferenz

Geschätzte Differenz zwischen BVG-Mindestzins und technischem Zins in der

zweiten Säule

• Im Schnitt belief sich die Minderver-

zinsung zu L. der aktiven Versicherten seit

2003 auf 1.4% p.a.

• Die PK SBB hat berechnet, dass

1% Minderverzinsung 16% Renten-

einbusse zur Folge hat

• Dabei ist die Renteneinbusse in Folge

Senkung des Umwandlungssatzes nicht

berücksichtigt

⇒ Die Folge ist eine nicht vorgesehene

Umverteilung zu Lasten der aktiven

Versicherten in der beruflichen Vorsorge

Quelle: SwisscantoZum Umfang der Umverteilung gibt es diverse

Analysen

• UNIA – Dr. Martin Wechsler

Jährliche Umverteilung: CHF 8.5 Mrd.

• CS Studie

Jährliche Umverteilung: CHF 3.5 Mrd.

• Studie Universität St. Gallen:

Jährliche Umverteilung: CHF 2 – 5 Mrd.

• Die PK SBB schätzt, dass seit 2007 pro Jahr rund 300 Mio. Franken

von den aktiven Versicherten an die Rentner umverteilt wurden.

• Das entspricht ca. 16% des versicherten Lohnes und dreimal soviel

wie die jährlichen Sanierungsbeiträge von 5% der Jahre 2010-2013

Quellen:

Dr. Martin Wechsler: «Modell sicheres BVG», Oktober 2012 8

CS: Swiss Issues Branchen, Herausforderungen Pensionskassen 2012, April 2012

Martin Eling: Der Generationenvertrag in Gefahr, 2012

Eigene Berechnungen der PK SBBUmverteilung geht weiter

• Das Renditepotential genügt nicht, um

die versprochenen Leistungen an die

Rentner und die aktiven Versicherten

zu finanzieren

• Angesichts dieser Erkenntnis nutzen

die Pensionskassen die Überschüsse,

um die technischen Zinses zu senken

• Zusätzlich werden zunehmend

Generationentafeln eingesetzt

• Die Umwandlungssätze werden weiter

nach unten angepasst

• Die Verzinsung der Altersguthaben

der aktiven Versicherten bleibt tief

• Das Rentenniveau der künftigen

Rentner wird weiter sinken

9Heutige Probleme

• Leistungen > Beiträge und Erträge

• Anpassungsprozess ist im Gange

• Es fehlt der Wille, versprochene Leistungen anzupassen

• Den jüngeren Generationen mutet man dies aber zu

• Garantierte Leistungen sollten auf einem fairen, realistischerweise

erzielbaren Niveau sein.

• Heute finanzieren die jüngeren Generationen die zu hohen

Leistungsversprechen früherer Generationen, nehmen dabei

Leistungseinbussen in Kauf und haben das grosse Risiko weitere

Einbussen zu erleiden, denn …

• Die Arbeitgeber sind zunehmend weniger bereit das Risiko zu

hoher Garantien zu tragen

10PK SBB 2030

• Die Überlegungen der PK SBB, künftig die Leistungen für alle

Anspruchsberechtigten (unter Einbezug der Rentner) zu

harmonisieren, hat viel Widerstand ausgelöst – gerade auch bei

den aktiven Versicherten

• Das Ausmass der Umverteilungen ist entweder noch zu wenig

bekannt oder die jüngeren Generationen sind damit einverstanden

• Die Ausgestaltung der künftigen beruflichen Vorsorge sollte unter

Einbezug aller Anspruchsberechtigten erfolgen

• Einseitige Lösungen aufgrund fehlender Transparenz helfen nur

kurzfristig

• Die Geschichte der PK SBB zeigt, dass es sinnvoll ist die Probleme

frühzeitig anzugehen, denn …

• … ohne Hilfe wäre die PK SBB heute noch nicht saniert

11Sie können auch lesen