Auswirkungen der Corona-Pandemie auf Betriebe und Ausbildung - Ergebnisse einer zwischen September und Oktober 2020 durchgeführten ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Margit Ebbinghaus Auswirkungen der Corona-Pandemie auf Betriebe und Ausbildung Ergebnisse einer zwischen September und Oktober 2020 durchgeführten Betriebsbefragung mit dem Referenz-Betriebs-System

Zitiervorschlag:

Ebbinghaus, Margit: Auswirkungen der Corona-Pandemie auf

Betriebe und Ausbildung : Ergebnisse einer zwischen September

und Oktober 2020 durchgeführten Betriebsbefragung mit dem

Referenz-Betriebs-System. Version 1.0 Bonn, 2021

© Bundesinstitut für Berufsbildung, 2021

Version 1.0

Januar 2021

Herausgeber CC Lizenz

Bundesinstitut für Berufsbildung Der Inhalt dieses Werkes steht unter Creative-Commons-Lizenz

Robert-Schuman-Platz 3 (Lizenztyp: Namensnennung – Keine kommerzielle Nutzung –

53175 Bonn Keine Bearbeitung – 4.0 International).

Internet: www.vet-repository.info Weitere Informationen finden sie im Internet auf unserer

E-Mail: repository@bibb.de Creative-Commons-Infoseite www.bibb.de/cc-lizenz.

Bibliografische Information der Deutschen Nationalbibliothek

Diese Netzpublikation wurde bei der Deutschen

Nationalbibliothek angemeldet und archiviert:

urn:nbn:de:0035-vetrepository-778017-0

Inhalt

1 Anlass und Ziel der RBS-Betriebsbefragung ........................................................................................... 4

2 Methodische Erläuterungen ................................................................................................................... 5

3 Auswirkungen der Corona-Pandemie auf Betriebe................................................................................ 7

3.1 Auswirkungen auf die wirtschaftliche Gesamtsituation.................................................................. 7

3.2 Auswirkungen auf die Geschäftstätigkeit ...................................................................................... 10

3.3 Auswirkungen auf die Beschäftigung von Mitarbeitenden ........................................................... 11

4 Auswirkungen auf die Ausbildung ........................................................................................................ 14

4.1 Zu Beginn der Pandemie bestehende Ausbildungen .................................................................... 14

4.2 Stellenangebot für das Ausbildungsjahr 2020/2021 ..................................................................... 18

4.3 Absichten für das Ausbildungsjahr 2021/2022 ............................................................................. 19

4.3.1 Ein detaillierterer Blick auf die Ausbildungsabsichten für 2021/2022 ....................................... 20

5 Einordnung der Befunde ...................................................................................................................... 23

6 Schlussbetrachtungen .......................................................................................................................... 24

Literatur ................................................................................................................................................... 25

3

1 Anlass und Ziel der RBS‐Betriebsbefragung

Am 11. März 2020 erklärte die Weltgesundheitsorganisation (WHO) den Ausbruch der Corona‐Viruser‐

krankung COVID‐19 zu einer Pandemie.1 Kurz darauf veranlassten die auch in Deutschland rasant anstei‐

genden Infektionszahlen Bund und Länder dazu, das öffentliche Leben weitgehend herunterzufahren. Ver‐

anstaltungen und Versammlungen wurden untersagt, weitreichende Kontaktverbote ausgesprochen, Kin‐

dergärten, Schulen, andere Bildungs‐ und öffentliche Einrichtungen ebenso geschlossen wie die meisten

Geschäfte, Sport‐, Kultur‐, Freizeit‐ und Dienstleistungseinrichtungen.

Als Folge der Maßnahmen wurde mit weitreichenden Einbrüchen im Wirtschaftsbereich und auf dem Ar‐

beitsmarkt gerechnet (Bundesministerium für Wirtschaft und Energie 2020; Weber et al. 2020, Mönnig et

al. 2020), aber auch damit, dass der Ausbildungsmarkt ebenfalls in Mittleidenschaft gezogen würde (Alli‐

anz für Aus‐ und Weiterbildung 2019‐2021 2020; Maier 2020).

In den zeitnah zum Frühjahrs‐Lockdown aufgelegten Unternehmensbefragungen (u. a. ZDH2, DIHK3, IAB4)

fanden die Auswirkungen der Corona‐Maßnahmen auf die betriebliche Ausbildung allerdings eher weniger

Berücksichtigung. Ziel der Befragung der im Referenz‐Betriebs‐System (RBS) zusammengeschlossenen Be‐

triebe ist daher, vorliegende Umfrageergebnisse zu den Auswirkungen der Corona‐Pandemie auf die be‐

triebliche Ausbildung (Bellmann et al. 2020; ZDH 2020c; DIHK 2020a; Biebeler & Schreiber 2021) zu ergän‐

zen. Die Befragung wurde zwischen Anfang September und Ende Oktober 2020 durchgeführt. Das Zeit‐

fenster wurde bewusst gewählt, um neben Rückblicken auf die bisherigen Auswirkungen der Corona‐Pan‐

demie auf Betriebe und Ausbildungsverhältnisse auch Blicke auf die Folgen für die betriebliche Ausbildung

im gerade begonnenen Ausbildungsjahr 2020/2021 sowie einen Ausblick auf das Ausbildungsjahr

2021/2022 vornehmen zu können. Zudem wurde angenommen, dass sich die Gesamtsituation im Herbst

entspannter darstellen würde als im Frühjahr und damit die Antworten der Befragten weniger von emoti‐

onalen Reaktionen geprägt wären als zu Beginn der Pandemie.

Tatsächlich fiel der Beginn der Befragung in eine Phase vergleichsweise niedriger Neuinfektionszahlen und

gemäßigter Einschränkungen. Zum Ende der Befragung stiegen die Neuinfektionszahlen hingegen wieder

erheblich an und es zeichneten sich erneute Verschärfungen bei den Maßnahmen zur Pandemie‐Eindäm‐

mung ab. Diese traten allerdings erst nach Abschluss der Feldphase zunächst als sogenannter Lockdown

light ab Mitte November 2020 und in strikterer Form ab Mitte Dezember 2020 in Kraft. In den Ergebnissen

der Befragung, insbesondere jenen zu Erwartungen und Ausblicken, können die neuerlichen Restriktionen

folglich noch keinen Niederschlag finden. Sie sind deshalb aber nicht überholt oder wertlos. Vielmehr kön‐

nen aus ihnen Hinweise gewonnen werden, wie sich die in den Ergebnissen abzeichnenden Trends durch

den zweiten Lockdown weiterentwickeln könnten. Auch aus diesem Grund werden die Ergebnisse nach‐

folgend ( Kapitel 3 und 4) nicht nur als Gesamtergebnisse über alle befragten Betriebe hinweg, sondern

auch differenziert für einzelne Gruppen von Betrieben berichtet. Vorab wir das methodische Vorgehen der

Befragung erläutert ( Kapitel 2)

1 https://www.euro.who.int/de/health‐topics/health‐emergencies/coronavirus‐covid‐19/news/news/2020/3/who‐announces‐

covid‐19‐outbreak‐a‐pandemic

2 https://www.zdh.de/fachbereiche/wirtschaft‐energie‐umwelt/konjunktur‐umfragen/sonderumfragen/zdh‐umfragen‐zu‐den‐

auswirkungen‐von‐corona/

3 https://www.dihk.de/de/aktuelles‐und‐presse/coronavirus/umfragen

4 https://www.iab.de/138/section.aspx/Projektdetails/k200603302

4

2 Methodische Erläuterungen

Die Befragung zu den Auswirkungen der Corona-Pandemie auf Betriebe und Ausbildung wurde mit dem

Referenz-Betriebs-System (RBS) des Bundesinstituts für Berufsbildung (BIBB) durchgeführt. Das RBS ist ein

Access-Panel mit Betrieben aller Größen, Branchen und Regionen in Deutschland, die sich bereit erklärt

haben, für Kurzbefragungen 5 zu aktuellen Themen zur Verfügung zu stehen. Aktuell umfasst das Panel

1.250 Betriebe. Bei Aufnahme in das Panel müssen die Betriebe ausbildungsaktiv sein, idealer Weise auf

der Grundlage des Berufsbildungsgesetzes (BBiG) bzw. der Handwerksordnung (HwO). Ein kleiner Teil der

Panel-Betriebe bildet allerdings (auch) auf anderer Grundlage aus. Zudem kann es vorkommen, dass Be-

triebe ihre Ausbildungsbeteiligung im Laufe der Zeit einstellen oder längerfristig unterbrechen. Ein Aus-

schluss aus dem Panel erfolgt in solchen Fällen nicht, sodass im RBS inzwischen auch eine Gruppe von nicht

(mehr) ausbildenden Betrieben vertreten ist. Entsprechend handelt es sich beim RBS trotz der differen-

zierten Zusammensetzung um keine repräsentative Stichprobe ausbildender Betriebe. Dieser Einschrän-

kung stehen als Vorteile gegenüber, dass mit dem RBS relativ kurzfristig Betriebsbefragungen realisiert

werden können und vergleichsweise hohe Beteiligungsquoten erreicht werden.

An der zwischen Anfang September und Ende Oktober 2020 durchgeführten RBS-Befragung zu den Aus-

wirkungen der Corona-Pandemie auf Betriebe und Ausbildung beteiligten sich 458 Betriebe. Das entspricht

einer Beteiligungsquote von 37 Prozent 6. Die Befragung wurde als standardisierte Erhebung durchgeführt.

Die Mehrheit der Betriebe bevorzugt den schriftlich-postalischen Weg, ein kleinerer Teil die elektronische

Form.

In der Befragung wurden zum einen Auswirkungen der Corona-Pandemie auf den Betrieb insgesamt the-

matisiert. Gefragt wurde nach der Wirtschaftslage, der Geschäftstätigkeit und der Beschäftigungssituation

von Mitarbeitenden. Zum anderen wurden Folgen der Corona-Pandemie auf das Ausbildungsgeschehen

im Betrieb beleuchtet. Neben Auswirkungen auf die zu Beginn der Pandemie bestehenden Ausbildungs-

verhältnisse waren Ausbildungsangebote für das Ausbildungsjahr 2020/2021 sowie das Ausbildungsjahr

2021/2022 Befragungsgegenstände.

In die Auswertungen der ausbildungsbezogenen Fragen werden nur die Betriebe einbezogen, die nach

BBiG/HwO ausbilden. Das sind 361 der 458 teilnehmenden Betriebe. Betriebe, die nicht mehr oder nicht

nach BBiG/HwO ausbildenden bleiben bei diesen Fragen unberücksichtigt 7. In die Auswertung der be-

triebsbezogenen Fragen gehen ihre Antworten aber ein.

Die Zusammensetzung aller an der Befragung teilnehmenden Betriebe und der teilnehmenden Betriebe,

die nach BBiG/HwO ausbilden, kann Übersicht 1 entnommen werden. Aus ihr geht hervor, dass sich die

Gesamtgruppe teilnehmender Betriebe und die Teilgruppe der nach BBiG/HwO ausbildenden Betriebe in

ihrer Zusammensetzung sehr ähnlich zusammensetzen.

5

Der Fragebogenumfang ist auf zwei Seiten begrenzt.

6 Anteilswerte werden im vorliegenden Bericht immer ganzzahlig gerundet angegeben.

7 Das hat allein damit zu tun, dass die Ausbildung nach BBiG/HwO beim RBS im Vordergrund und stellt keine Wertung anderer

Ausbildungen und in diesen Ausbildungen engagierter Betriebe dar.

5

Übersicht 1: Zusammensetzung der an der RBS-Befragung zu Auswirkungen von Corona teilnehmenden Betriebe

nach Strukturmerkmalen (Angaben in Spaltenprozent)

alle teilnehmenden nach BBiG/HwO

Betriebe ausbildende Betriebe

(n = 458) (n= 361)

Betriebsgröße

kleinere Betriebe (bis 99 Beschäftigte) 67% 61%

größere Betriebe (100+ Beschäftigte) 33% 39%

Kammerzugehörigkeit

Industrie- und Handelskammer 59% 62%

Handwerkskammer 30% 31%

andere oder keine Kammer 11% 7%

Wirtschaftssegment

Produktion, Handel, Verkehr 64% 70%

Dienstleistung*, Verwaltung 36% 30%

Standort

Westdeutschland 79% 81%

Ostdeutschland (mit Berlin) 21% 19%

* Dem Segment Dienstleistung sind u. a. Friseurbetriebe, Hotels und Gaststätten zugeordnet.

Quelle: RBS-Befragung Nr. 44; Prozentangaben ganzzahlig gerundet, ohne fehlende Werte

6

3 Auswirkungen der Corona-Pandemie auf Betriebe

Wie hat sich die wirtschaftliche Situation von Betrieben seit Beginn der Corona-Pandemie entwickelt? Wel-

che konkreten Auswirkungen gab es bisher auf die geschäftlichen Aktivitäten, aber auch auf die Beschäfti-

gungssituation der Mitarbeitenden? Diese Fragen werden nachfolgend in den Blick genommen. Die be-

richteten Ergebnisse basieren auf den Angaben aller 458 an der Befragung teilnehmenden RBS-Betriebe.

3.1 Auswirkungen auf die wirtschaftliche Gesamtsituation

Zu Beginn der Befragung wurden die Betriebe des RBS gebeten, ihre wirtschaftliche Gesamtsituation zu

bewerten. Gefragt wurde danach, wie sich die Wirtschaftslage des Betriebes unmittelbar vor Beginn der

Corona-Pandemie (Frühjahr 2020) sowie zum Befragungszeitpunkt (Herbst 2020) darstellte und welche

wirtschaftliche Situation die Betriebe für das Frühjahr 2021 erwarten. Zur Einstufung wurden jeweils die

fünf Antwortkategorien 1 = (sehr) gut, 2 = eher gut, 3 = mittel, 4 = eher schlecht und 5 = (sehr) schlecht

angeboten.

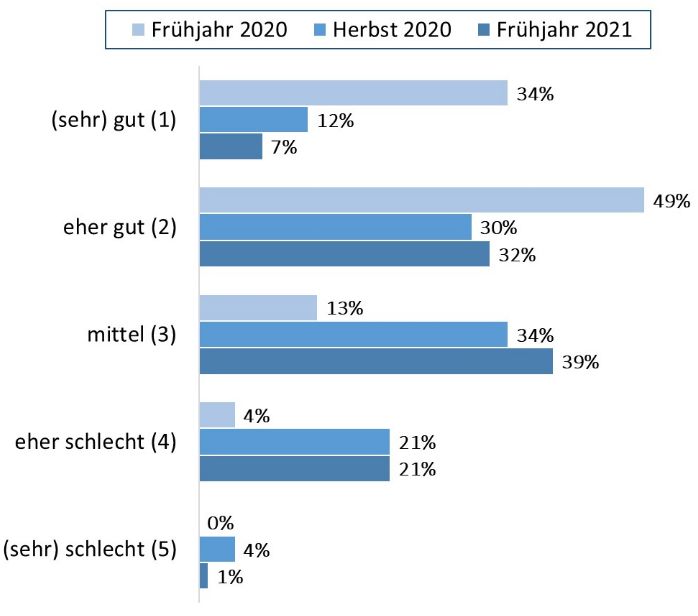

Die Ergebnisse zeigen, dass es infolge der Corona- Abbildung 1: Beurteilung der betrieblichen Wirtschafts-

Pandemie zu erheblichen Umbrüchen in der wirt- lage vor Beginn der Corona-Pandemie und im Herbst 2020

sowie Erwartung für Frühjahr 2021

schaftlichen Gesamtsituation der Betriebe ge-

kommen ist ( Abbildung 1).

Rückblickend beurteilte ein Drittel der teilneh-

menden RBS-Betriebe seine zu Anfang des Jahres

2020 bestehenden wirtschaftlichen Verhältnisse

als gut oder sehr gut. Jeder zweite Betrieb gab an,

zu Jahresbeginn wirtschaftlich eher gut aufge-

stellt gewesen zu sein. Jeder zwölfte Betrieb be-

fand seine damalige wirtschaftliche Situation als

mäßig, nur wenige als eher schlecht. Nach rund

einem halben Jahr pandemiebedingter Ein-

schränkungen stellt sich das Bild grundlegend an-

ders dar. Der Anteil der Betriebe, die sich wirt-

schaftlich (sehr) gut aufgestellt sehen, hat sich

Frühjahr Herbst Frühjahr

mehr als halbiert, und auch der Anteil derer, die 2020 2020 2021

ihre wirtschaftliche Lage als eher gut einstufen, Mittelwert 1,9 2,8 2,8

ist deutlich gesunken. Umgekehrt beurteilten im Quelle: RBS-Befragung Nr. 44, N = 458, Prozentangaben ganz-

zahlig gerundet, ohne fehlende Werte

Herbst 2020 mehr als doppelt so viele Betriebe

ihre Lage als mäßig als noch im Frühjahr 2020. Die Gruppe derer, die ihre wirtschaftlichen Verhältnisse für

eher schlecht halten, hat sich sogar verfünffacht. Für manche Betriebe stellte sich die wirtschaftliche Situ-

ation im Herbst 2020 noch schlechter dar.

Bis zum Frühjahr 2021 erwarten die Betriebe kaum substantielle Verbesserungen – allerdings auch nicht

unbedingt weitere Verschlechterungen. Vielmehr stellen sich die Einschätzungen für das Frühjahr 2021

relativ ähnlich zu den Beurteilungen dar, die für Herbst 2020 vorgenommen wurden. 8 Zu berücksichtigen

ist, dass die Erwartungen für das Frühjahr 2021 formuliert wurden, bevor die Einschränkungen des wirt-

schaftlichen und gesellschaftlichen Lebens wieder angezogen wurden.

8 Die Beurteilungen für Herbst 2020 und Frühjahr 2021 korrelieren zu r = .71.

7Tabelle 1 kann entnommen werden, dass es hinsichtlich der beschriebenen Tendenzen kaum größere Un-

terschiede zwischen verschiedenen Gruppen von Betrieben gibt. Eine gewisse Ausnahme bilden Hand-

werksbetriebe, bei denen sich die Verwerfungen etwas geringer darstellen.

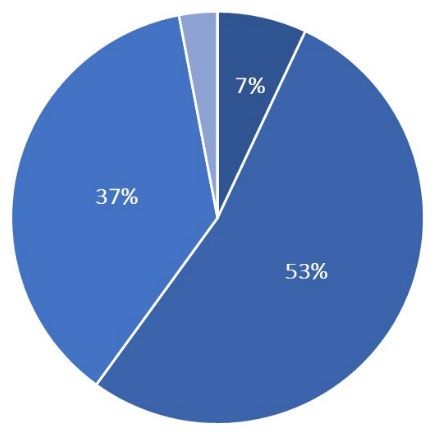

Zwar zeigt sich generell ein pandemiebedingter Negativtrend in der Wirtschaftslage. Ein genauerer Blick

legt allerdings auch offen, dass nicht alle befragten RBS-Betriebe in gleichem Maße von den Verwerfungen

getroffen wurden ( Abbildung 2). Dafür wurden die drei zur Wirtschaftslage erhobenen Einschätzungen

auf Einzelbetriebsebene miteinander in Relation gesetzt.

Abbildung 2: Gegenüberstellung der auf die drei Zeitpunkte Vor der Corona-Pandemie (Frühjahr 2020), Herbst 2020

und Frühjahr 2021 bezogenen Beurteilungen der betrieblichen Wirtschaftslage

Herbst 2020 im Vergleich zu Frühjahr 2021 im Vergleich zu Frühjahr 2021 im Vergleich zu

Frühjahr 2020 Herbst 2020 Frühjahr 2020

Anmerkung: Anteile unter 5% sind numerisch nicht ausgewiesen.

Quelle: RBS Befragung Nr. 44, N = 458, Prozentangaben ganzzahlig gerundet, Abweichungen von 100 Prozent rundungsbedingt

möglich, ohne fehlende Werte

Daraus geht hervor, dass zwar die meisten Betriebe zwischen Frühjahr und Herbst 2020 wirtschaftliche

Einbußen hatten; bei sieben Prozent hat sich die Lage deutlich, bei 53 Prozent (eher) verschlechtert (

linke Grafik in Abbildung 2). Aber nicht alle Betriebe waren davon betroffen. Bei gut einem Drittel ist die

Wirtschaftslage in diesem Zeitraum relativ stabil geblieben, bei einem kleineren Teil ist es sogar zu einem

wirtschaftlichen Aufschwung gekommen. Da die Mehrheit der Betriebe davon ausgeht, dass sich ihre ak-

tuelle wirtschaftliche Situation bis zum kommenden Frühjahr nicht substantiell verändern wird ( mittlere

Grafik in Abbildung 2) fällt der Vergleich zwischen den für das Frühjahr 2021 formulierten Erwartungen

und der Situation am Jahresanfang 2020 ganz ähnlich aus. Die meisten Betriebe gehen davon aus, im Früh-

jahr 2021 (eher) bis deutlich schlechter als Anfang 2020 dazustehen ( rechte Grafik in Abbildung 2).

Knapp jeder dritte Betrieb nimmt an, Anfang 2021 wirtschaftlich mehr oder weniger so wie Anfang 2020

aufgestellt zu sein und nur der kleinste Teil erwartet eine wirtschaftliche Verbesserung. Der nachfolgende

Blick auf die Geschäftstätigkeiten gibt Hinweise, was hinter diesen Entwicklungen stehen kann.

8Tabelle 1: Beurteilung der wirtschaftlichen Situation des Betriebes unmittelbar vor Beginn der Corona-Pandemie und im Herbst 2020 sowie Erwartung für das Frühjahr 2021

(Angaben in Prozent und Mittelwert)

(sehr) gut eher gut mittel eher schlecht (sehr) schlecht ∅

Frühj. Herbst Frühj. Frühj Herbst Frühj. Frühj. Herbst Frühj. Frühj. Herbst Frühj. Frühj. Herbst Frühj. Frühj. Herbst Frühj.

2020 2020 2021 2020 2020 2021 2020 2020 2021 2020 2020 2021 2020 2020 2021 2020 2020 2021

Betriebsgröße

kleinere Betriebe 35 12 7 53 33 36 10 34 38 2 17 19 0 4 1 1,8 2,7 2,7

größere Betriebe 32 12 7 40 23 27 20 34 43 8 27 22 0 5 1 2,1 2,9 2,8

Kammerzugehörigkeit

Industrie- und Handelskammer 31 9 7 48 24 25 16 35 43 6 27 24 0 6 1 2,0 3,0 2,9

Handwerkskammer 37 15 6 55 40 42 7 34 33 1 12 19 0 0 0 1,7 2,4 2,7

andere oder keine Kammer 42 20 10 38 34 43 14 30 37 6 12 8 0 4 2 1,8 2,5 2,5

Wirtschaftssegment

Produktion, Handel, Verkehr 30 11 5 51 32 34 14 32 39 6 22 21 0 3 1 2,0 2,7 2,8

Dienstleistung*, Verwaltung 42 13 10 45 27 30 11 38 42 1 17 17 0 6 1 1,7 2,8 2,7

Standort

Westdeutschland 37 13 8 47 32 33 11 30 39 5 21 19 0 4 1 1,8 2,7 2,7

Ostdeutschland (mit Berlin) 25 5 2 55 21 28 19 50 42 1 18 27 0 6 0 2,0 3,0 3,0

Ausbildung

nach BBiG/HwO 37 13 8 47 29 33 12 34 39 4 20 20 0 4 1 1,8 2,7 2,7

nicht oder nicht nach BBiG/HwO 26 8 4 55 32 32 14 33 41 5 22 22 0 5 1 2,0 2,8 2,8

* Dem Segment Dienstleistung sind u. a. Friseurbetriebe, Hotels und Gaststätten zugeordnet.

Quelle: RBS Befragung Nr. 44, N = 458, Prozentangaben ganzzahlig gerundet, Abweichungen von 100 Prozent rundungsbedingt möglich, ohne fehlende Werte

93.2 Auswirkungen auf die Geschäftstätigkeit

Konkret haben die Maßnahmen zur Bekämpfung der Corona-Pandemie bei den Betrieben Spuren in Form

von Produktions-, mehr aber noch in Form von Absatz- bzw. Nachfrageproblemen hinterlassen. So gaben

64 Prozent der RBS-Betriebe an, seit Beginn der Corona-Pandemie Umsatzrückgänge verzeichnet zu haben,

51 Prozent, von Auftragsrückgängen bzw. -stornierungen betroffen gewesen zu sein ( Abbildung 3). Mehr

als ein Drittel der Betriebe war in seinen Geschäftsabläufen durch unterbrochene Lieferketten beeinträch-

tigt, in deren Folge es zu Engpässen bei Roh- und Werkstoffen, Bauteilen und anderen Materialien kam.

Knapp jeder dritte teilnehmende RBS-Betriebe Abbildung 3: Bisherige Auswirkungen der Corona-Pande-

hat seine Geschäfts- resp. Öffnungszeiten herun- mie auf die Geschäftstätigkeit von Betrieben (Mehrfach-

nennungen möglich)

tergefahren. Jeder fünfte Betrieb musste auf

amtliche Anordnungen hin während des Früh-

jahrs-Lockdowns, mitunter auch darüber hinaus,

teilweise oder ganz schließen.

Jeder siebte Betrieb ist durch die Maßnahmen zur

Eindämmung der Corona-Pandemie wirtschaft-

lich so sehr in Schieflage geraten, dass es schwie-

rig wurde, Zahlungsverpflichtungen nachzukom-

men. Davon betroffen waren durchaus auch sol-

che Betriebe, denen es vor der Corona-Pandemie

wirtschaftlich eher bis sehr gut ging.

Im Mittel war jeder Betrieb von etwas mehr als Quelle: RBS-Befragung Nr. 44, N = 458, Prozentangaben ganz-

zwei dieser negativen Folgen auf die Geschäfts- zahlig gerundet, ohne fehlende Werte

tätigkeit betroffen.

Wie sich in der dargestellten Entwicklung der Wirtschaftslage bereits andeutete ( Kapitel 3.1), gab es aber

nicht nur Verlierer der Corona-Pandemie. Ein Teil der Betriebe verzeichnete seit Frühjahr auch Umsatz- und

Auftragssteigerungen. Die meisten dieser Betriebe konnten ihre wirtschaftliche Lage während des ersten

halbes Jahres unter Corona-Bedingungen zumindest stabil halten, einige sie auch verbessern.

Manche Betriebe haben aus der Not auch eine Tugend gemacht, indem sie Digitalisierungsmaßnahmen vor-

gezogen oder intensiviert oder die Zeit genutzt haben, um anstehende Modernisierungen oder Renovierun-

gen vorzunehmen.

Auch wenn sich der generelle wirtschaftliche Negativtrend bei allen Betriebsgruppen mehr oder weniger

ähnlich zeigte ( vgl. Tabelle 1), verteilen sich die konkreten Auswirkungen der pandemiebedingten Maß-

nahmen nicht gleichmäßig auf die Betriebe. Vielmehr sind von einzelnen Folgen je nach Betriebsgröße, Kam-

merzugehörigkeit und Wirtschaftssegment unterschiedlich große Anteile der Betriebe betroffen ( Tabelle

2). Viele dieser Unterschiede sind statistisch signifikant, also nicht als zufällig anzusehen. Exemplarisch sei

hier auf die unterschiedlich hohen Anteile der von Umsatzrückgängen betroffenen Betriebe aus Industrie

und Handel im Vergleich zum Handwerk verwiesen. Während drei Viertel der Betriebe aus Industrie- und

Handel angaben, zwischen Frühjahr und Herbst 2020 Umsatzrückgänge verzeichnet zu haben, waren es von

den Handwerksbetrieben die Hälfte. Umgekehrt hat die Corona-Pandemie bei deutlich mehr Betrieben aus

Industrie und Handel als aus dem Handwerk der Digitalisierung einen Schub versetzt.

Auffällige Unterschiede zwischen Betrieben mit Standort in Westdeutschland und solchen mit Sitz in Ost-

deutschland finden sich hingegen nicht.

10Tabelle 2: Bisherige Auswirkungen der Corona-Pandemie auf die Geschäftstätigkeit von Betrieben nach Strukturmerk-

malen (Angaben in Prozent, Mehrfachnennungen möglich)

Gekürzte Geschäfts-

Liquiditätsprobleme

Renovierungen u. ä.

Auftragsrückgang/-

Auftragssteigerung

Digitalisierung vor-

Umsatzsteigerung

Angeordnete Be-

Umsatzrückgang

triebsschließung

Lieferengpässe

durchgeführt

stornierung

genommen

zeiten

Betriebsgröße

kleinere Betriebe 59* 47* 40 29 23* 17 12* 11* 25* 15

größere Betriebe 73* 59* 32 30 15* 11 6* 4* 44* 9

Kammerzugehörigkeit

Industrie- und Handelskammer 74* 58* 32* 34 23 17 6* 5* 37* 13

Handwerkskammer 49* 46* 49* 23 16 14 15* 13* 16* 12

andere oder keine Kammer 54* 28* 38* 34 20 10 16* 16* 36* 12

Wirtschaftssegment

Produktion, Handel, Verkehr 60* 54 46* 26* 16* 13 10 9 27* 11

Dienstleistung , Verwaltung

#

71* 47 22* 39* 29* 19 10 8 38* 16

Standort

Westdeutschland 63 51 36 29 21 14 11 10 32 12

Ostdeutschland (mit Berlin) 67 53 45 38 20 19 7 4 24 14

Ausbildung

nach BBiG/HwO 64 53 39 31 19* 15 9 8 33* 12

nicht oder nicht nach BBiG/HwO 65 45 31 30 28* 16 14 12 21* 17

Anmerkungen: Bei den mit einem * gekennzeichneten Werten sind die Unterschiede mindestens auf dem 5%-Niveau statistisch

signifikant. Das bedeutet beispielsweise (bezogen auf die ersten mit einem * gekennzeichneten Werte in der zweiten Tabellen-

spalte), dass sich der Anteil größerer Betriebe, bei dem es bislang zu einem Umsatzrückgang gekommen ist (73%) signifikant von

dem Anteil kleinerer Betriebe (53%) unterscheidet, der seit Beginn der Pandemie Umsatzrückgänge hinnehmen musste. Die Prü-

fung erfolgte mit Chi-Quadrat-Tests. 9

# Dem Segment Dienstleistung sind u. a. Friseurbetriebe, Hotels und Gaststätten zugeordnet.

Quelle: RBS-Befragung Nr. 44, N = 458, Prozentangaben ganzzahlig gerundet, ohne fehlende Werte

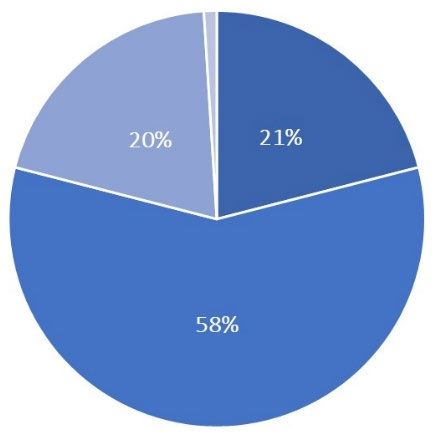

3.3 Auswirkungen auf die Beschäftigung von Mitarbeitenden

Die veränderte Geschäftstätigkeit blieb in den meisten Betrieben nicht ohne Auswirkungen auf die Mitar-

beiter/-innen. Nur in sieben Prozent der befragten RBS-Betriebe kam es im Zuge der Corona-Pandemie bis-

lang zu keiner sonderlichen Veränderung der Beschäftigungssituation und der Beschäftigungsmodelle (

Abbildung 4). Alle anderen Betriebe haben hingegen Anpassungen vornehmen müssen. So haben sechs von

zehn Betrieben (einen Teil der) Mitarbeiter/-innen infolge rückläufigen Arbeitsvolumens dazu angehalten,

aufgelaufene Überstunden oder Zeitguthaben abzubauen. In knapp der Hälfte der Betriebe erging an (Teile

der) Mitarbeiter/-innen die Aufforderung, noch vorhandenen Urlaub anzutreten. Jeder zweite Betrieb sah

sich aufgrund der pandemiebedingt eingeschränkten Beschäftigungsmöglichkeiten gezwungen, für (Teile

9Da es sich beim RBS in erster Linie um ein Instrument handelt, mit dem Trends und Tendenzen abgebildet werden können, wird

hier und im Folgenden darauf verzichtet, unterschiedliche Signifkanzniveaus auszuweisen.

11der) Mitarbeiter/-innen Kurzarbeit anzumelden. Bei ebenso vielen Betrieben wechselten (Teile der) Mitar-

beiter/-innen ins Home Office.

Kündigungen infolge der veränderten Geschäftslage musste jeder zehnte Betrieb aussprechen. Einige Be-

triebe haben diesen Punkt dahingehend ergänzt, befristete Beschäftigungsverhältnisse nicht verlängert zu

haben.

Ein Teil der Betriebe hat aber auch bei (einigen) Abbildung 4: Bisherige Auswirkungen der Corona-Pande-

Beschäftigten Mehrarbeit angeordnet, manche mie auf die Beschäftigung von Mitarbeitenden (Mehrfach-

nennungen möglich)

haben sogar zusätzliches Personal eingestellt.

Unter diesen Betrieben sind – nicht ganz uner-

wartet – überzufällig viele, die Umsatz- und Auf-

tragssteigerungen zu verzeichnen hatten.

Neben diesen unmittelbar durch dir pandemie-

bedingten Veränderungen im Geschäftsbereich

hervorgerufenen Anpassungen in der Beschäfti-

gung von Mitarbeiterinnen und Mitarbeitern

kam es aber auch zu mittelbar durch die Pande-

mie hervorgerufen Beschäftigungsveränderun-

gen. In mehr als der Hälfte der Betriebe sind Mit-

arbeiter/-innen ausgefallen, weil sie sich wäh- Quelle: RBS-Befragung Nr. 44, N = 458, Prozentangaben ganz-

zahlig gerundet, ohne fehlende Werte

rend der Kindergarten- und Schulschließungen

um die Betreuung ihrer Kinder kümmern, teilweise aber auch, weil sie sich in Quarantäne begeben mussten.

Die detailliertere Betrachtung zeigt auch hier Unterschiede zwischen verschiedenen Gruppen von Betrieben

( Tabelle 3). Das betrifft zunächst einmal den Anteil an Betrieben, bei denen sich die Corona-Pandemie

bislang nicht auf die Beschäftigungssituation ausgewirkt hat. Bei kleineren Betrieben, Betrieben aus dem

Zuständigkeitsbereichen der Handwerks- sowie anderer Kammern liegt dieser Anteil signifikant höher als

bei größeren Betrieben und Betrieben, die in den Zuständigkeitsbereich von Industrie- und Handelskam-

mern fallen. Aber auch Betriebe, die nicht oder nicht nach BBiG/HwO ausbilden, konnten die Beschäfti-

gungssituation bislang deutlich öfter unverändert beibehalten als Betriebe, die nach BBiG/HwO qualifizie-

ren. Ferner bestehen in Abhängigkeit der Betriebsgröße und Kammerzugehörigkeit auffallende Unter-

schiede in Bezug auf den Appell an Beschäftigte, Zeitguthaben abzubauen, aber auch im Hinblick auf den

Wechsel ins Home Office und den Personalausfall durch Kinderbetreuung, Quarantäne u. ä.

Ähnlich wie bei den Folgen für die Geschäftstätigkeit unterscheiden sich auch bei den Corona-bedingten

Auswirkungen auf die Beschäftigung Betriebe mit Standort in West- und in Ostdeutschland kaum. Die ein-

zige Ausnahme besteht bei der Aufforderung an Beschäftigte, noch vorhandenen Urlaub anzutreten. Diese

wurde von Betrieben in Westdeutschland öfter ausgesprochen als von Betrieben in Ostdeutschland.

12Tabelle 3: Bisherige Auswirkungen der Corona-Pandemie auf die Beschäftigung von Mitarbeitenden nach betrieblichen

Strukturmerkmalen (Angaben in Prozent; Mehrfachnennungen möglich)

Personalausfall wg.

Zusätzliches Perso-

Keine (dieser) Aus-

Wechsel ins Home

Zeitguthaben ab-

Kinderbetreuung

Urlaub nehmen

Anordnung von

Kündigungen

Mehrarbeit

wirkungen

Kurzarbeit

bauen

Office

nal

Betriebsgröße

kleinere Betriebe 52* 45* 31* 48 45 9 7 5 11*

größere Betriebe 73* 76* 89* 56 50 12 10 4 1*

Kammerzugehörigkeit

Industrie- und Handelskammer 66* 63* 69* 57* 49 10 8 4 4*

Handwerkskammer 47* 44* 14* 44* 45 11 7 7 11*

andere oder keine Kammer 50* 40* 46* 36* 36 8 12 2 18*

Wirtschaftssegment

Produktion, Handel, Verkehr 62 59 50 53 51 11 9 6 6

Dienstleistung , Verwaltung

#

56 50 54 48 42 10 6 3 10

Standort

Westdeutschland 60 53 52 49 51* 11 8 5 8

Ostdeutschland (mit Berlin) 57 63 48 58 33* 8 7 4 5

Ausbildung

nach BBiG/HwO 63* 61* 57* 54* 50* 11 9 4 4*

nicht oder nicht nach BBiG/HwO 45* 36* 30* 38* 34* 6 5 6 19*

Anmerkung: Bei den mit einem * gekennzeichneten Werten sind die Unterschiede mindestens auf dem 5%-Niveau statistisch sig-

nifikant (vgl. auch Anmerkung zu Tabelle 2). Die Prüfung erfolgte mit Chi-Quadrat-Tests.

# Dem Segment Dienstleistung sind u. a. Friseurbetriebe, Hotels und Gaststätten zugeordnet.

Quelle: RBS-Befragung Nr. 44, N = 458, Prozentangaben ganzzahlig gerundet, ohne fehlende Werte

134 Auswirkungen auf die Ausbildung

Die Spuren, die die Corona-Pandemie bei der Wirtschaftslage, Geschäftstätigkeit und Beschäftigungssitua-

tion der Betriebe hinterlassen hat, lassen erwarten, dass auch die Ausbildung nicht von Auswirkungen ver-

schont geblieben ist. Ob das so ist, wird nachfolgend betrachtet. Grundlage der berichteten Ergebnisse bil-

den die Antworten der 361 nach BBiG/HwO ausbildenden Betriebe, die sich am RBS beteiligt haben.

4.1 Zu Beginn der Pandemie bestehende Ausbildungen

Von den an der Befragung teilnehmenden RBS-Betrieben, die nach den Regelungen des BBiG bzw. der HwO

ausbilden, beschäftigten mit 93 Prozent nahezu alle zu Beginn der Corona-Pandemie Auszubildende. Anders

als bei den Mitarbeitenden ( Kapitel 3.3), wirkte sich die Corona-Pandemie auf ihre Beschäftigung bislang

weniger gravierend aus. Zum Teil dürfte das damit zu tun haben, dass für Auszubildende andere rechtliche

Regelungen gelten als für Beschäftigte.

So gab jeder zweite Betrieb an, dass die Auszubil- Abbildung 5: Bisherige Auswirkungen der Corona-Pande-

denden bislang in unveränderter Weise weiterbe- mie auf die Beschäftigung Auszubildender (Mehrfachant-

worten möglich)

schäftigt worden seien ( Abbildung 5). Darunter

befinden sich gleichermaßen Betriebe mit und

ohne wirtschaftliche Einbußen sowie mit und ohne

bestimmte Einschränkungen in der Geschäftstätig-

keit. Diesen Betrieben scheint es folglich gelungen

zu sein, die Auswirkungen der Pandemie auf die Be-

schäftigung Auszubildender abzufedern.

Waren allerdings Anpassungen der Beschäftigung

notwendig, so bestand diese am häufigsten darin,

Auszubildende im Home Office arbeiten und lernen

zu lassen. In jedem vierten Betrieb wechselten Aus-

zubildende ins Home Office, mitunter jedoch nur Quelle: RBS-Befragung Nr. 44, N = 336, Prozentangaben ganz-

zahlig gerundet, ohne fehlende Werte

Auszubildende bestimmter Berufe.

Urlaubsansprüche geltend zu machen, wurde in jedem fünften Ausbildungsbetrieb an Auszubildende her-

angetragen. Das ist insofern nachvollziehbar, als dass die Osterferien in die Zeit des ersten Lockdowns fielen

und auch der virtuelle Berufsschulunterricht erst allmählich anlief. Von gleich vielen Ausbildungsbetrieben

wurden Auszubildende aufgefordert, Zeitguthaben abzubauen resp. geleistete Mehrarbeit auszugleichen.

Die Anmeldung von Kurzarbeit für Auszubildende war nur äußerst selten erforderlich. 10 Ebenso erging in

kaum einem Betrieb an Auszubildende die Anweisung, Mehrarbeit zu leisten. Zu Kündigungen bestehender

Ausbildungsverhältnisse kam es in keinem der teilnehmenden Ausbildungsbetriebe.

10

Die Anmeldung von Kurzarbeit für Auszubildende ist restriktiver geregelt als für Beschäftigte und sollte nur dann erfolgen,

wenn alle anderen Möglichkeiten, die Ausbildung ordnungsgemäß weiterzuführen, ausgeschöpft sind. Vgl. auch https://www.ar-

beitsagentur.de/unternehmen/corona-virus-informationen-fuer-unternehmen-zum-kurzarbeitergeld

14Tabelle 4: Bisherige Auswirkungen der Corona-Pandemie auf die Beschäftigung Auszubildender nach betrieblichen

Merkmalen (Angaben in Prozent; Mehrfachantworten möglich)

Ausfälle wg. Kinder-

Keine (dieser) Aus-

Wechsel ins Home

Zeitguthaben ab-

Urlaub nehmen

Mehrarbeit

Kündigung

wirkungen

betreuung

Kurzarbeit

bauen

Office

Betriebsgröße

kleinere Betriebe 6* 19 15* 6* 4 4* 0 69*

größere Betriebe 49* 26 26* 17* 2 0* 0 33*

Kammerzugehörigkeit

Industrie- und Handelskammer 35* 25 23 14* 4 2 0 43*

Handwerkskammer 2* 13 12 2* 1 2 0 76*

andere oder keine Kammer 12* 16 16 8* 0 0 0 68*

Wirtschaftssegment

Produktion, Handel, Verkehr 23 23 19 11 3 2 0 54

Dienstleistung , Verwaltung

#

31 19 22 11 2 2 0 50

Standort

Westdeutschland 25 23 21 11 3 2 0 51

Ostdeutschland (mit Berlin) 22 14 15 7 3 2 0 64

Wirtschaftslage Herbst 2020

besser oder gleich Frühjahr 2020 25 18 11* 13 2 2 0 53

schlechter Frühjahr 2020 24 24 25* 9 4 2 0 54

Anmerkung: Bei den mit einem * gekennzeichneten Werten sind die Unterschiede mindestens auf dem 5%-Niveau statistisch signi-

fikant (vgl. auch Anmerkung zu Tabelle 2). Die Prüfung erfolgte mit Chi-Quadrat-Tests.

# Dem Segment Dienstleistung sind u. a. Friseurbetriebe, Hotels und Gaststätten zugeordnet.

Quelle: RBS-Befragung Nr. 44, N = 336, Prozentangaben ganzzahlig gerundet, ohne fehlende Werte

Die unter Corona-Bedingungen vorgenommenen Anpassungen bei der Beschäftigung Auszubildender fallen

nicht in allen Betrieben gleich aus ( Tabelle 4). So kam es in größeren Betrieben und in Industrie- und

Handelsbetrieben bisher wesentlich häufiger zu Anpassungen als in kleineren und Handwerksbetrieben, die

die Beschäftigung Auszubildender bisher zu hohen Anteilen unverändert fortführen konnten ( Tabelle 4,

letzte Spalte). Dass in Handwerksbetrieben beschäftigte Auszubildende deutlich seltener ins Home Office

wechselten als Auszubildende aus Nicht-Handwerksbetrieben ist naheliegend, da sich viele handwerkliche

Arbeiten nur in der Betriebsstätte ausführen lassen. Die Unterschiede zwischen kleineren und größeren

Betrieben deuten auf mögliche Unterschiede bei den technischen Voraussetzungen hin. In kleineren Betrie-

ben wurden Auszubildende zudem seltener aufgefordert, Zeitguthaben abzubauen, aber häufiger aufgefor-

dert, Mehrarbeit zu leisten, als in größeren Betrieben. Eine Erklärung dafür kann darin gesucht werden, dass

kleinere Betriebe öfter als größere Betriebe seit Pandemiebeginn Auftragszuwächse zu verzeichnen hatten

( Tabelle 2).

15Bei vielen der Betriebe, die die Beschäftigung Aus- Abbildung 6: Auswirkungen der Corona-Pandemie auf den

zubildender bisher unverändert fortführen konn- Ablauf der zu Krisenbeginn bestehenden Ausbildungsver-

hältnisse (Mehrfachnennungen möglich)

ten, blieb auch die Durchführung der Ausbildung

bisher – ungeachtet aller anderen Veränderun-

gen, die die Corona-Pandemie für die Betriebe seit

dem Frühjahr 2020 mit sich gebracht hat – weit-

gehend unverändert. Insgesamt gab es bis zum

Herbst 2020 bei mehr als der Hälfte der Betriebe,

die zu Beginn der Corona-Pandemie Auszubil-

dende beschäftigten, keine sonderlichen Auswir-

kungen auf deren Ausbildungsablauf, zumindest

was das betriebliche Ausbildungsgeschehen be- Quelle: RBS-Befragung Nr. 44, N = 336, Angaben ganzzahlig ge-

trifft ( Abbildung 6). rundet, ohne fehlende Werte

Ganz spurlos sind die Maßnahmen zur Eindämmung der Virusinfektion allerdings nicht an der Ausbildung

vorübergegangen. In über der Hälfte der Betriebe waren Auszubildende davon betroffen, dass Prüfungen

verschoben bzw. im Falle von Zwischenprüfungen auch gänzlich abgesagt wurden. In gut jedem dritten Aus-

bildungsbetrieb konnten Inhalte nicht wie vorgesehen vermittelt werden. In jedem siebten Betrieb konnten

Auszubildende einen anstehenden Auslandsaufenthalt – oder ein anderes geplantes Event – nicht antreten.

In nahezu gleich vielen Betrieben war die Fortführung der Ausbildung erschwert, weil Ausbilder/-innen we-

gen Kinderbetreuung, Quarantänemaßnahmen u.ä. ausgefallen sind. Dass zur Aufrechterhaltung des Aus-

bildungsablaufes kurzfristig Betriebswechsel von Auszubildenden arrangiert werden konnten oder mussten,

berichteten nur wenige Betriebe.

Ähnlich wie bei den Auswirkungen der Corona-Pandemie auf die Beschäftigung Auszubildender gibt es auch

bei den Auswirkungen auf den Ablauf der Ausbildung zwischen Betrieben mitunter erhebliche Unter-

schiede. Erneut treten diese besonders beim Vergleich von Betrieben unterschiedlicher Größe und unter-

schiedlicher Kammerzugehörigkeit zutage ( Tabelle 5). Vor allem was den bislang eher beeinträchtigungs-

freien Ausbildungsablauf betrifft, sind die Unterschiede groß. Kleinere Betriebe stehen hier wesentlich bes-

ser da als größere Betriebe, Handwerksbetriebe deutlich besser als Betriebe anderer Kammerzugehörigkeit.

Entsprechend fallen auch die Unterschiede in Bezug auf die Vermittlung von Ausbildungsinhalten entspre-

chend der Planungen aus. Interessant ist, dass es zwischen Betrieben aus West- und Ostdeutschland zwar

signifikante Unterschiede in den Anteilen der Betriebe gibt, die bisher keine Beeinträchtigungen bei der

Durchführung der Ausbildung zu verzeichnen hatten, in allen anderen Punkten aber keine Unterschiede

bestehen. Hervorzuheben ist ferner, dass Betriebe, bei denen die Pandemie zu wirtschaftlichen Einbußen

geführt hat, auch häufiger von Auswirkungen der Pandemie auf den Ausbildungsablauf berichteten als Be-

triebe, deren Wirtschaftslage während des ersten halben Jahres Corona-bedingter Einschränkungen min-

destens stabil geblieben ist.

Dass größere Betriebe und Betriebe aus Industrie und Handel häufiger als andere Betriebe berichteten,

Auszubildende seien von verschobenen oder abgesagten Prüfungsterminen betroffen gewesen, dürfte da-

ran liegen, dass u. a. kleinere und Handwerksbetriebe nicht jedes Jahr neue Ausbildungsverträge abschlie-

ßen.

16Tabelle 5: Auswirkungen der Corona-Pandemie auf den Ablauf der zu Krisenbeginn bestehenden Ausbildungsverhält-

nisse nach betrieblichen Merkmalen (Angaben in Prozent; Mehrfachnennungen möglich)

Auslandaufenthalte

Prüfungen verscho-

Externe Azubis auf-

Azubis nach Extern

Keine besonderen

geplant vermittelt

Ausbilder/-innen

Inhalte nicht wie

Auswirkungen

genommen

ausgefallen

gewechselt

entfallen

ben

Betriebsgröße

kleinere Betriebe 40* 19* 2* 8* 2 1 75*

größere Betriebe 79* 54* 33* 22* 5 0 33*

Kammerzugehörigkeit

Industrie- und Handelskammer 68* 42* 21* 18* 3 1 46*

Handwerkskammer 37* 18* 4* 4* 3 0 77*

andere oder keine Kammer 20* 32* 8* 16* 4 0 64*

Wirtschaftssegment

Produktion, Handel, Verkehr 60* 32 16 13 4 0 59

Dienstleistung , Verwaltung

#

48* 38 14 17 2 1 55

Standort

Westdeutschland 55 33 16 13 4 0 59*

Ostdeutschland (mit Berlin) 58 42 12 18 0 2 45*

Wirtschaftslage Herbst 2020

besser oder gleich Frühjahr 2020 46* 28* 12 9* 2 0 66*

schlechter Frühjahr 2020 62* 39* 18 17* 4 1 51*

Anmerkung: Bei den mit einem * gekennzeichneten Werten sind die Unterschiede mindestens auf dem 5%-Niveau statistisch signi-

fikant (vgl. auch Anmerkung zu Tabelle 2). Die Prüfung erfolgte mit Chi-Quadrat-Tests.

# Dem Segment Dienstleistung sind u. a. Friseurbetriebe, Hotels und Gaststätten zugeordnet.

Quelle: RBS-Befragung Nr. 44, N = 336, Prozentangaben ganzzahlig gerundet, ohne fehlende Werte

174.2 Stellenangebot für das Ausbildungsjahr 2020/2021

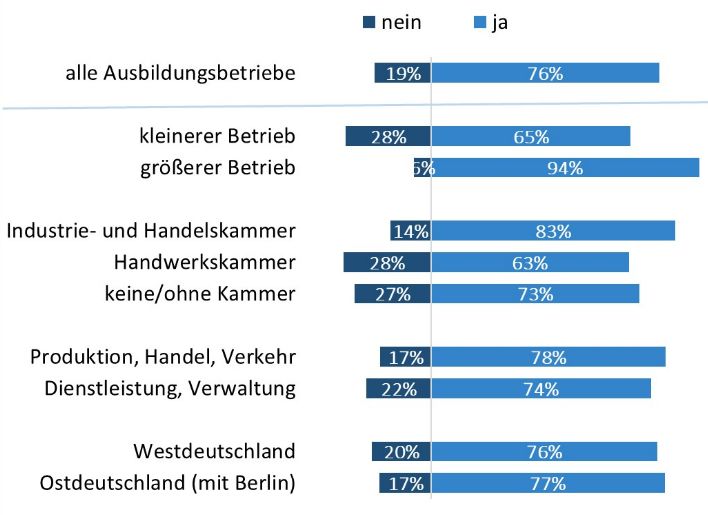

Die Frage, ob vor Beginn der Corona-Pandemie geplant gewesen sei, Ausbildungsplätze für das im Herbst

2020 beginnende Ausbildungsjahr anzubieten, verneinten mit knapp 20 Prozent auffallend viele Ausbil-

dungsbetriebe ( Abbildung 7). Zudem äußerten sich fünf Prozent der Ausbildungsbetriebe gar nicht zu

dieser Frage, was ebenfalls ein auffallend hoher Wert ist.

Abbildung 7: Vor Beginn der Corona-Pandemie bestehende Besonders von den kleineren und den Handwerks-

Planung, für 2020/2021 Ausbildungsplätze anzubieten, betrieben haben größere Teile angegeben, vor Kri-

nach betrieblichen Strukturmerkmalen

senbeginn nicht geplant zu haben, für 2020/2021

Ausbildungsplätze anzubieten. Diese Betriebe

konkretisieren ihre Ausbildungspläne vielfach erst

im Laufe des Frühjahres. Es ist daher zu vermuten,

dass bei Teilen von ihnen mit dem Einsetzen der

Corona-Pandemie die Frage nach Ausbildungsan-

geboten für den Herbst gar nicht mehr zur Dispo-

sition stand.

Umgekehrt planen größere Betriebe ihr Ausbil-

dungsplatzangebot in der Regel mit größerem

zeitlich Vorlauf. Entsprechend nachvollziehbar ist,

Anmerkungen: Differenz zu 100% = keine Angabe; dem Segment dass von ihnen die allermeisten angaben, vor Be-

Dienstleistungen sind u. a. Friseurbetriebe, Hotels und ginn der Corona-Pandemie Ausbildungsabsichten

Gaststätten zugeordnet

Quelle: RBS-Befragung Nr. 44, N = 361, Angaben ganzzahlig ge-

für den Herbst2020/2021 gehabt zu haben.

rundet

Knapp vier Fünftel der Betriebe, für die bereits An- Abbildung 8: Corona-bedingte Änderung des im Frühjahr

fang des Jahres 2020 feststand, im Herbst dessel- 2020 geplanten Ausbildungsangebots nach betrieblichen

Strukturmerkmalen

ben Jahres Auszubildende neu einstellen zu wol-

len, haben ungeachtet aller Herausforderungen,

die die Corona-Pandemie mit sich brachte, an die-

sen Plänen unverändert festgehalten ( Abbil-

dung 8). Knapp ein Fünftel hat hingegen zwischen

Frühjahr und Herbst 2020 eine Nachjustierung der

ursprünglichen Ausbildungsplanungen vorgenom-

men. Bei kleineren Betrieben kam das etwas häu-

figer vor als bei größeren Betrieben. Ansonsten

gibt es diesbezüglich kaum Unterschiede zwischen

den Betrieben. Das gilt sowohl für Betriebe unter-

schiedlicher Kammerzugehörigkeit und Wirt-

schaftssegmente als auch für Betriebe mit unter-

schiedlichem Standort. Anmerkung: Differenz zu 100% = uneindeutig oder keine

Angabe; dem Segment Dienstleistungen sind u. a.

Bei den vorgenommenen Anpassungen handelt es Friseurbetriebe, Hotels und Gaststätten zugeordnet

sich aber nicht in jedem Fall um eine Reduktion der Quelle: RBS-Befragung Nr. 44, N = 275, Angaben ganzzahlig ge-

rundet

zunächst anvisierten Zahl an Neuverträgen. Zwar

18ist das vorgekommen, insbesondere dergestalt, dass eine Besetzung noch vakanter Plätze mit Krisenbeginn

nicht mehr weiterverfolgt wurde, und nur sehr selten dadurch, dass bereits geschlossene Ausbildungsver-

träge wieder gelöst wurden ( Tabelle 6, rechte Hälfte). Es ist aber auch durchaus der Fall eingetreten, dass

mehr Neuverträge abgeschlossen wurden, als zunächst beabsichtigt war.

Tabelle 6: Umsetzung des im Frühjahr 2020 geplanten Ausbildungsplatzangebotes nach Aufrechterhaltung und Ver-

änderung der Planung (Mehrfachantworten innerhalb der Gruppe möglich)

Betriebe, die ihr im Frühjahr 2020 geplantes Ausbil- Betriebe, die ihr im Frühjahr 2020 geplantes Ausbil-

dungsangebot für 2020/2021 nicht geändert haben, … dungsangebot für 2020/2021 geändert haben, …

…konnten alle Plätze wie geplant be- …haben einige geschlossene Verträge

76% 2%

setzen. wieder gelöst.

… konnten einige Plätze aufgrund … haben die zu Pandemiebeginn

von Kontaktbeschränkungen erst ver- 15% noch vakanten Plätze nicht mehr be- 72%

spätet besetzen. setzt.

… haben noch Plätze vakant, für die …haben mehr Verträge als geplant

19% 28%

sie weiter suchen. geschlossen.

Anmerkung: Besonders die Angaben im rechten Tabellenteil sind wegen der kleinen Fallzahl mit Vorsicht zu interpretieren.

Quelle: RBS-Befragung Nr. 44, 216 ≤ n ≤ 53, Angaben ganzzahlig gerundet

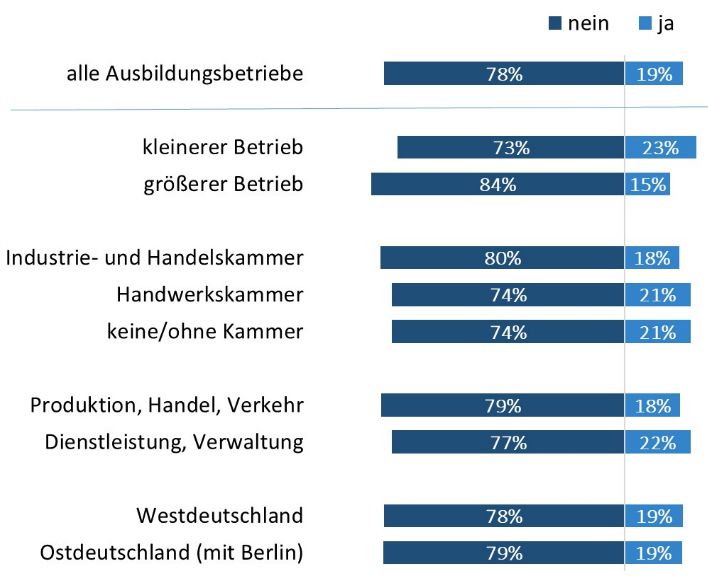

Diejenigen Betriebe, die ihre bereits vor der Corona-Pandemie gefassten Ausbildungspläne unverändert lie-

ßen, konnten sie zumeist auch wie beabsichtigt umsetzen ( Tabelle 6, linke Hälfte). Teilweise hat sich die

Besetzung der angebotenen Stellen allerdings aufgrund von Kontaktbeschränkungen, die insbesondere per-

sönlichen Vorstellungsgesprächen entgegenstanden, verzögert. Teilweise liefen Besetzungsverfahren zum

Befragungszeitpunkt, also im September bzw. Oktober 2020, auch noch.

4.3 Absichten für das Ausbildungsjahr 2021/2022

Schließlich wurden die Betriebe noch danach gefragt, ob sie davon ausgehen, für das nächste, im Herbst

2021 beginnende Ausbildungsjahr Ausbildungsplätze anzubieten. Zu berücksichtigen ist, dass diese An-

nahme im September bzw. Oktober 2020 und damit vor den wieder restriktiveren Maßnahmen, die Virus-

verbreitung einzudämmen, formuliert wurden.

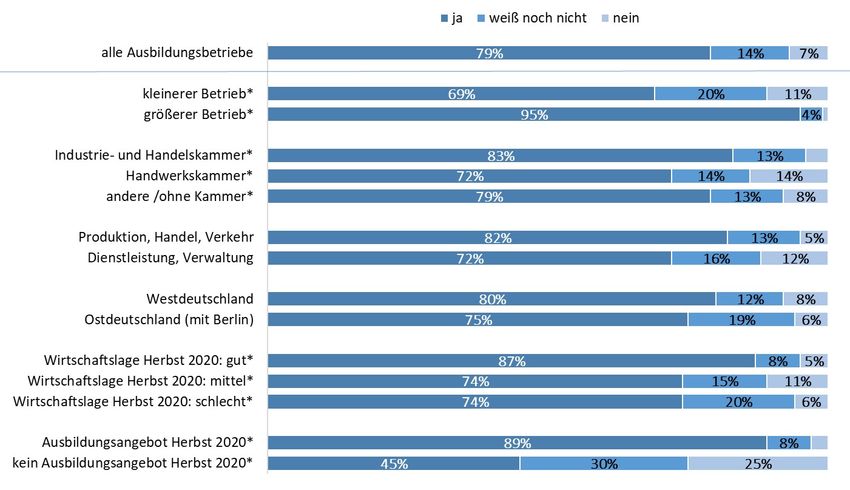

Zu diesem Zeitpunkt gingen 79 Prozent der Ausbildungsbetriebe des RBS davon aus, Ausbildungsplätze für

2021/2022 anzubieten; sieben Prozent waren sich relativ sicher, dies nicht zu tun. Die übrigen 14 Prozent

hielten es sich zum Befragungszeitpunkt noch offen, ob sie für das im Herbst 2021 beginnende Ausbildungs-

jahr Ausbildungsplätze vergeben werden oder nicht ( Abbildung 9).

Ein genauerer Blick legt allerdings deutliche Unterschiede zwischen den Betrieben offen. Deutliche und sta-

tistisch bedeutsame Unterschiede bestehen zwischen kleineren und größeren Betrieben. Während mit 95

Prozent nahezu alle größeren Betriebe zum Befragungszeitpunkt überzeugt waren, für das Jahr 2021/2022

Auszubildende einzustellen, äußerten sich kleinere Betriebe zurückhaltender. Zwar ging auch von ihnen mit

69 Prozent die Mehrheit davon aus, jungen Menschen für 2021 Ausbildungsmöglichkeiten zu eröffnen. Je-

der fünfte kleinere Betrieb war jedoch noch unentschlossen (20%) und gut jeder Zehnte meinte, in 2021

aller Voraussicht nach keine Auszubildenden einzustellen. Ebenso positionierten sich Betriebe aus dem

Handwerk hinsichtlich ihrer Ausbildungsabsichten für 2021/2022 zurückhaltender bzw. skeptischer als Be-

triebe aus anderen Zuständigkeitsbereichen. Deutliche Unterschiede zeigen sich auch je nach Wirtschafts-

lage im Herbst 2020. Betriebe, die ihre wirtschaftliche Situation im Herbst 2020 als mäßig oder gar schlecht

beurteilten, gaben sich deutlich seltener überzeugt davon, im nächsten Jahr Ausbildungsplätze anzubieten,

19als Betriebe, die sich im Herbst 2020 wirtschaftlich gut aufgestellt meinten. 11 Besonders ausgeprägt sind

jedoch die Unterschiede zwischen Betrieben mit und ohne Ausbildungsangeboten für das gerade begon-

nene Ausbildungsjahr 2020/2021. Betriebe, die in 2020/2021 ihr Auftreten am Ausbildungsmarkt ausgesetzt

haben, gingen deutlich häufiger davon aus, auch für das nächste Ausbildungsjahr keine Marktpräsenz zu

zeigen, als Betriebe mit Angeboten für 2020/2021. Auch hielt sich von ihnen ein deutlich größerer Teil die

Entscheidung noch offen, neue Auszubildende einstellen zu wollen. Entsprechend nahmen wesentlich we-

niger Betriebe ohne als mit Ausbildungsangeboten in 2020/2021 an, für 2021/2022 Ausbildungsstellen ver-

geben zu wollen.

Abbildung 9: Erwartungen von Ausbildungsbetrieben, für das Ausbildungsjahr 2021/2022 Ausbildungsplätze anzu-

bieten, nach betrieblichen Merkmalen

Anmerkungen: * Die Antwortverteilung weist zwischen den Gruppen signifikante Unterschiede mindestens auf dem 5% Niveau

aus (Prüfung mit Chi-Quadrat-Tests); Anteile unter 5% sind nicht numerisch ausgewiesen; dem Segment Dienstleistung sind u. a.

Friseurbetriebe, Hotels und Gaststätten zugeordnet

Quelle: RBS-Befragung Nr. 44, N = 361, Angaben ganzzahlig gerundet, ohne fehlende Werte

4.3.1 Ein detaillierterer Blick auf die Ausbildungsabsichten für 2021/2022

Da die Frage nach den längerfristigen Auswirkungen der Corona-Pandemie auf die Ausbildungsbeteiligung

von Betrieben von besonderer Bedeutung ist, werden die Annahmen der befragten RBS-Betriebe, für das

Ausbildungsjahr 2021/2022 neue Ausbildungsverhältnisse eingehen zu wollen, abschließend noch etwas

genauer betrachtet. Dafür wird mittels logistischer Regressionen untersucht, wie sich die Zusammenhänge

mit den zuvor einzeln betrachteten Betriebsmerkmalen und der Ausbildungsabsicht der Betriebe für

2021/2022 darstellen, wenn die Betriebsmerkmale gemeinsam berücksichtigt werden. Anders formuliert

geht es darum, Hinweise auf die Merkmale zu gewinnen, die helfen können, die Ausbildungsabsicht der

Betriebe zu erklären.

Die zu erklärende Variabel ‚Ausbildungsabsicht für 2021/2022‘ wurde dafür binär gefasst. Betriebe, die vo-

raussichtlich keine Ausbildungsplätze anbieten wollen, und solche, die sich noch nicht sicher sind, wurden

11

Um zu kleine Fallzahlen zu vermeiden, wurden die fünf Antwortmöglichkeiten zur Einstufung der Wirtschaftslage im Herbst

2020 ( Kapitel 3.1) zu drei Ausprägungen zusammengefasst.

20zu einer Gruppe zusammengefasst und denen gegenübergestellt, die aller Voraussicht nach Ausbildungsan-

gebote vorhalten werden. Als potenzielle erklärende Variablen wurden die Betriebsgröße, die Kammerzu-

gehörigkeit, das Wirtschaftssegment und der Standort des Betriebes aufgenommen. Als weitere Variable

wurde aufgenommen, ob für das Ausbildungsjahr 2020/2021 Ausbildungsplätze angeboten wurden.

Schließlich wurde noch die Wirtschaftslage des Betriebes im Herbst 2020 berücksichtigt. Diese Variable

wurde in drei unterschiedlichen Varianten in das Modell aufgenommen. In Modell 1 geht die ‚faktische‘

Einschätzung der betrieblichen Wirtschaftslage im Herbst mit den Ausprägungen ‚gut‘, ‚mittel‘ und

‚schlecht‘ ein ( vgl. Kapitel 3.1 und 4.3). In Modell 2 wird die Wirtschaftslage im Herbst 2020 in Relation

zu der vor der Corona-Pandemie im Frühjahr 2020 mit den Ausprägungen ‚besser‘ und ‚gleich oder schlech-

ter‘ aufgenommen ( vgl. Kapitel 3.1). Modell 3 nimmt die Anzahl negativer Auswirkungen der Corona-

Pandemie auf die Geschäftstätigkeit des Betriebes auf ( vgl. Kapitel 3.2), die zwischen Null und Sechs

variieren kann.

Die Ergebnisse ( Tabelle 7) sollten als Exploration möglicher Zusammenhänge verstanden werden. Zum

einen, weil die Fallzahl gering und die Stichprobe nicht repräsentativ für alle Ausbildungsbetriebe in

Deutschland ist. Zum anderen, weil die Betriebe die Annahmen zur Ausbildungsbeteiligung in 2021/2022

formuliert haben, bevor im November 2020 wieder strengere und im Dezember 2020 erneut strikte Maß-

nahmen angeordnet wurden, die weitreichende Folgen für die Wirtschaft haben dürften. Die Ergebnisse

sind dennoch nicht überholt oder wertlos. Vielmehr kann angenommen werden, dass sich die offengelegten

Mechanismen durch den neuen Lockdown noch verstärken.

Es zeigt sich, dass von den Strukturmerkmalen einzig die Betriebsgröße für die Ausbildungsabsicht in

2021/2022 bedeutsam ist, und zwar stabil in allen drei Modellen. Bei größeren Betrieben ist die Wahrschein-

lichkeit, für das kommende Ausbildungsjahr Auszubildende einstellen zu wollen, signifikant höher als bei

kleineren Betriebe. Der bei den bivariaten Betrachtungen ( Kapitel 4.3) aufgetretene Unterschied zwi-

schen Betrieben unterschiedlicher Kammerzugehörigkeit findet sich im Regressionsmodell hingegen nicht.

Das legt nahe, dass dieser Zusammenhang tatsächlich auf die Betriebsgröße zurückgeht, die zwischen den

Zuständigkeitsbereichen deutlich variiert.

Deutliche Zusammenhänge zeigen sich auch zur Ausbildungsbeteiligung in 2020/2021. Haben Betriebe für

dieses Ausbildungsjahr Plätze angeboten, so ist die Wahrscheinlichkeit höher, dass sie auch für 2021/2022

am Ausbildungsmarkt Präsenz zeigen. Umgekehrt ist es demnach wahrscheinlicher, dass Betriebe für

2021/2022 keine Ausbildungsplätze anbieten, wenn sie bereits 2020/2021 davon abgesehen haben. Auch

dieser Effekt ist über alle drei Modelle stabil.

Interessant sind die Ergebnisse zur Bedeutung der Wirtschaftslage für die Ausbildungsabsicht im kommen-

den Jahr. Wie sich die Situation im Herbst im Vergleich zum Frühjahr 2020 darstellt, erscheint danach nicht

bedeutsam zu sein (Modell 2). Vielmehr stellt sich die tatsächliche Wirtschaftslage im Herbst als einfluss-

reich heraus (Modell 1), ebenso wie die Anzahl der seit Pandemiebeginn vom Betrieb erfahrenen Negativ-

folgen auf seine Geschäftstätigkeit (Modell 3) – und zwar jeweils unabhängig von der Betriebsgröße oder

dem vorherigen Ausbildungsangebot. Sahen sich Betriebe im Herbst 2020 in einer mäßigen oder schlechten

wirtschaftlichen Verfassung, so liegt die Wahrscheinlichkeit, für 2021/2022 Ausbildungsplätze anzubieten,

deutlich niedriger als bei Betrieben, die ihre Wirtschaftslage im Herbst 2020 als gut bezeichneten. Die Wahr-

scheinlichkeit sink auch, je umfangreicher die bisherigen negativen Auswirkungen der Corona-Pandemie auf

die betriebliche Geschäftstätigkeit waren.

21Tabelle 7: Binäre logistische Regression zum voraussichtlichen Ausbildungsplatzangebot für das Ausbildungsjahr 2021/2022 (Average Marginal Effects, AME’s)

Modell 1 Modell 2 Modell 3

AME von auf AME von auf AME von auf

Wirtschaftslage Herbst 2020

mittel vs. gut -.117* .872 .755

schlecht vs. gut -.167* .872 .706

schlecht vs. mittel -.049 .755 .706

gleich/besser vs. schlechter Frühjahr 2020 .073 .767 .840

negative Folgen auf Geschäftstätigkeit (+ 1) -.045* .798 .753

Ausbildungsangebot für Herbst 2020

ja vs. nein .316* .556 .873 .330* .545 .874 .323* .553 .876

Strukturmerkmale

größerer vs. kleinerer Betrieb .199* .725 .925 .191* .730 .921 .176* .739 .915

IHK vs. HwK .011 .791 .802 -.011 .801 .790 .022 .783 .806

andere Kammer vs. HwK -.001 .791 .790 .022 .801 .822 .024 .783 .807

andere Kammer vs. IHK -.013 .802 .790 .033 .790 .822 .011 .806 .807

Produktion, Handel Verkehr vs. Dienstleistung#, Verwaltung .030 .777 .807 .034 .774 .808 .044 .768 .812

Westdeutschland vs. Ostdeutschland .015 .785 .800 .024 .778 .802 .009 .790 .799

Beobachtungen 325 325 321

R2 (Nagelkerke) .370 .339 .370

Anmerkungen: Die AME’s geben an, wie sich bei der kleinsten (marginalen) Änderung in der unabhängigen Variable (z. B. größerer statt kleinerer Betrieb) die Wahrscheinlichkeit in Prozent-

punkten verändert, dass ein Betrieb für das Ausbildungsjahr 2021/2022 erwartet, Ausbildungsplätze anzubieten.

Die mit einem * gekennzeichneten Änderungen sind mindestens auf dem 5% Niveau statistisch signifikant.

# Dem Segment Dienstleistung sind u. a. Friseurbetriebe, Hotels und Gaststätten zugeordnet.

Quelle: RBS-Befragung Nr. 44, Berechnungen ohne Fälle mit fehlenden Angaben

22Sie können auch lesen