Banken-Tarifrunde 2021 Fakten und Hintergründe - Fakten und Hintergründe

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Banken-Tarifrunde 2021 Fakten und Hintergründe

Banken-Tarifrunde 2021

Inhalt

03 | Wirtschaftslage

Konjunktur | Inflation | Wertschöpfung

08 | Branchenlage

Marktvolumen / Wettbewerb | Zinsentwicklung |

Rentabilität | Strukturdaten

17 | Tarifthemen

Gehalt | Gesundheit und Arbeitszufriedenheit |

Mobilarbeit

2

Banken-Tarifrunde 2021

Wirtschaftslage

Konjunkturprognosen

Inflation

Wertschöpfung

3

Wirtschaftswachstum: kräftige Erholung nach dem

Corona-Tief – aber langfristig gedämpfte Konjunkturaussichten

Bruttoinlandsprodukt Ifo-Geschäftsklima Deutschland

Deutschland und Euroraum; Veränderung zum Vorjahr in % Saisonbereinigt

Quelle: IWF Quelle: Ifo Institut

8

6

4

2

0

-2

-4

-6

-8

-10

-12

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Euroraum Deutschland UK USA 2026

4,5

Prognosen BIP Deutschland 4,0 4,0 4,1

3,5 3,6

3,8 3,7 3,9 3,8 3,7

Veränderung ggü. Vorjahr in % 3,0 3,1 3,0 3,0 3,0 3,2 3,1

2,8

2021

2022

Quellen: Statistisches

Bundesamt, BDA; Bundes- Bundes- Sachv.- DIW Gemein- IW Banken- DIHK OECD EU-

* DIW, ifo, IWH Halle, RWI, IfW bank regierung rat schafts- verband Komm.

diagnose *

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 4

Globale Unsicherheit auf Höchststand

500 Economic Policy Uncertainty-Index (6-Monats-Durchschnitte)

450 Quelle: Macrobond, Institut der deutschen Wirtschaft

400 Global USA Krisenniveau 2001 + 2009

350

300

250

200

150

100

50

0

9/11 Finanzkrise Trump Covid-19

500

450 Europa Deutschland Krisenniveau 2001 + 2009

400

350

300

250

200

150

100

50

0

2000

2000

2000

2001

2001

2002

2002

2002

2003

2003

2004

2004

2005

2005

2005

2006

2006

2007

2007

2007

2008

2008

2009

2009

2010

2010

2010

2011

2011

2012

2012

2012

2013

2013

2014

2014

2015

2015

2015

2016

2016

2017

2017

2017

2018

2018

2019

2019

2020

2020

2020

2021

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 5 Inflation durch Sondereffekte kurzzeitig erhöht

Konsens für 2022 bei 1,5 Prozent

Inflation (Verbraucherpreisindex Deutschland) in %

Veränderung auf Monatsbasis

2,5

Zielinflation EZB

2,0

gleitender Durchschnitt

1,5

1,0

0,5

0,0

1,1 % 2,1 % 2,0 % 1,4 % 1,0 % 0,5 % 0,5 % 1,5 % 1,8 % 1,4 % 0,5 %

-0,5

Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jun

10 10 10 10 11 11 11 11 12 12 12 12 13 13 13 13 14 14 14 14 15 15 15 15 16 16 16 16 17 17 17 17 18 18 18 18 19 19 19 19 20 20 20 20 21 21 21

Inflationserwartungen Deutschland (%) 2021 2022 Inflationserwartungen Europa (%)

2,4 2,3

2,2 Konsens Experten-

2,0 1,9 2,0

1,8 1,7 1,8 prognosen EZB 1,6 1,7

1,5 1,5 1,5 1,5

1,3 1,3

(Survey of

Professional

Forecasters,

Q2/2021)

Bundes- Bundes- Sachv.- DIW Gemeinsch.- IW EU- 2021 2022 2023 längerfristig **

bank regierung rat Diagnose * Köln Komm.

Quellen: Statistisches Bundesamt, BDA; * DIW, ifo, IWH Halle, IfW ** bis 2025

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 6 Arbeitsproduktivität steigt auf niedriges Vorkrisenniveau,

Prognosen für 2022 geringer – Finanzwirtschaft unter Durchschnitt

Prognosen Produktivitätsentwicklung Bruttowertschöpfung (Deutschland)

BIP je Erwerbstätigenstunde; Gesamtwirtschaft Bruttowertschöpfung preisbereinigt; Index 2015 = 100

2020

Prognose 2021 150 Gesamtwirtschaft

verarbeitendes Gewerbe

Prognose 2022 2,2 2,1 Finanzwirtschaft

140 Information und Kommunikation

1,5 1,4

1,3 1,2 1,2

1,0 130

120

-0,2 HWWI -0,2 RWI -0,2 IWH -0,2 DIW 110

Bruttowertschöpfung (Deutschland) 100

Saison- und kalenderbereinigter Index

90

80

70

60

Quellen: Statistisches Bundesamt, Deutsche Bundesbank, Wirtschaftsforschungsinstitute

(Frühjahr 2021)

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 7 Wertschöpfung der Finanzwirtschaft bleibt auch 2021

auf niedrigem Vorkrisenniveau

Bruttowertschöpfung BIP (Deutschland) 2020 Bruttowertschöpfung (Deutschland) 2021 (Prognose)

Nach Wirtschaftsbereichen, preisbereinigt, Veränderung ggü. Vorquartal in %

Veränderung ggü. Vorjahr in %

3,6

Information und

-0,8

Kommunikation

2,8

2,7

Unternehmens-

-7,4

dienstleister

Produzierendes Gewerbe 1,8

-9,6

(ohne Bauwirtschaft)

1,5

1,3

Handel, Verkehr, 1,2

-5,4

Gastgewerbe

0,8

0,7

Grundstücks- und 0,5 0,5

-0,4

Wohnungswesen 0,3

0,2

öffentl. Dienstleister,

-3,1

Erziehung, Gesundheit

-0,1 Gesamtwirtschaft

-0,2

Baugewerbe 3,8 verarbeitendes Gewerbe

Finanzwirtschaft

Finanzwirtschaft -0,4 Information und Kommunikation

-1,4

Quellen: Statistisches Bundesamt, Projektgruppe Gemeinschaftsdiagnose Q1/2021 Q2/2021 Q3/2021 Q4/2021

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 8Banken-Tarifrunde 2021

Branchenlage

Marktvolumen und Wettbewerb

Zinsentwicklung

Rentabilität

Strukturdaten

9 Bilanzausweitung im Zuge der Pandemie, Anteil Kreditgeschäft

weiterhin hoch – aber Kreditqualität fraglich

Aggregierte Bilanzsumme deutscher Banken in Mrd. EUR Kreditvolumen deutscher Banken in % der Bilanzsumme

8000 80

7000 70

6000 60

5000 50

4000 40

3000 30

2000 20

1000 10

0 0

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Genossenschaftsbanken Sparkassen Landesbanken Genossenschaftsbanken Sparkassen

Landesbanken Großbanken

Großbanken Hypothekenbanken Regionalbanken

Hypothekenbanken Regionalbanken

Quelle: Deutsche Bundesbank

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 10 Erhöhtes Risiko einer verzögerten Insolvenzwelle

mit Anstieg notleidender Kredite / Wertberichtigungen

Wertberichtigungen bei Krediten deutscher Banken an inländische Einzel- und Pauschalwertberichtigungen

nichtfinanzielle Unternehmen in % in % des Kreditvolumens

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

2015 2016 2017 2018 2019 2020

Genossenschaftsbanken

Sparkassen

Landesbanken

Großbanken

Hypothekenbanken

Quelle: Deutsche Bundesbank

Regionalbanken

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 11-1

0

1

2

3

4

5

6

7

8

-1

0

1

2

3

4

01.01.2008 2010-01

01.07.2008 2010-05

01.01.2009 2010-09

2011-01

01.07.2009

2011-05

01.01.2010

2011-09

01.07.2010 2012-01

01.01.2011 2012-05

01.07.2011 2012-09

01.01.2012 2013-01

01.07.2012 2013-05

2013-09

01.01.2013

2014-01

01.07.2013

2014-05

01.01.2014 2014-09

01.07.2014 2015-01

01.01.2015 2015-05

01.07.2015 2015-09

2016-01

01.01.2016

Leitzinsen im internationalen Vergleich (%)

2016-05

01.07.2016

2016-09

01.01.2017 2017-01

01.07.2017 2017-05

UK

01.01.2018 2017-09

China

USA P

01.07.2018 2018-01

Euroraum

01.01.2019 2018-05

Zinserwartungen bleiben niedrig,

2018-09

01.07.2019

Zinsstrukturkurve für börsennotierte Bundeswertpapiere (%)

2019-01

01.01.2020

2019-05

01.07.2020 2019-09

01.01.2021 2020-01

01.07.2021 2020-05

USA

Japan

01.01.2022 2020-09

5 Jahre

20 Jahre

15 Jahre

10 Jahre

01.07.2022 2021-01

Euroraum P

2021-05

0,5

1,5

2,5

0

1

2

3

1998

1999

2000

Zinsmargen ebenfalls unverändert niedrig und sinkend

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021

2001

2002

insgesamt

Sparkassen

Großbanken

2003

Deutsche Bundesbank

Landesbanken

Regionalbanken

2004

Hypothekenbanken

2005

2006

Genossenschaftsbanken

2007

2008

2009

2010

2011

Zinsmargen in % der Bilanzsumme

2012

2013

2014

2015

2016

2017

Quellen: EZB, Bank of England, Federal Reserve, Bank of Japan, BIS,

2018

2019

12 Ertragslage der deutschen Banken

weiter unter Druck

Aufwand/Ertrag-Relation Eigenkapitalrentabilität

allgemeine Verwaltungsaufwendungen im Verhältnis zu den operativen Erträgen Jahresüberschuss nach Steuern in % des durchschnittlichen bilanziellen Eigenkapitals

alle Bankengruppen 8

alle Bankengruppen 110

Kreditbanken Kreditbanken 4

100 101 2

Großbanken Großbanken 0 -0,4

90 Landesbanken

Landesbanken 85 -4

80 79 -8

76 -9

70 -12

60 -16

-18

-20

50

2011 12 13 14 15 16 17 18 19

2011 12 13 14 15 16 17 18 19

Zinsmarge Provisionsmarge

Saldo Zinserträge und -aufwendungen in % der durchschnittlichen Bilanzsumme Saldo Provisionserträge und -aufwendungen in % der durchschnittlichen Bilanzsumme

alle Bankengruppen 1,2 alle Bankengruppen 1,2

Kreditbanken Kreditbanken 1,0

1,0 0,97

Großbanken Großbanken

0,8 0,84 0,8

Landesbanken Landesbanken

0,6 0,65 0,6

0,62 0,42

0,4 0,4 0,41

0,37

0,2 0,2

0,14

0,0 0,0

2011 12 13 14 15 16 17 18 19 2011 12 13 14 15 16 17 18 19

Quelle: Deutsche Bundesbank

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 13 Profitabilität deutscher Banken im europäischen Vergleich

unterdurchschnittlich, Deutschland tendenziell weiter „overbanked“

Nettozinsmarge, Quartalsdaten, in Prozent Bankerträge pro Kunde

in EUR

3

500 444

400

2,5

300 255

208

200 172 171

2 100

0

DE FR AT Nordeuropa Schweiz

1,5

Bevölkerung pro Bankbeschäftigten 2020

1

800

696

700

595

0,5 600

500 470

402

400 366

0

Q3 15 Q3 15 Q3 16 Q3 17 Q3 18 Q3 19 Q3 20 300

EU Deutschland Frankreich Spanien Italien 200

100

0

Quellen: Bundesbank, Commerzbank Research, PwC DE FR IT NL ES

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 14 Erträge im Retail Banking stagnieren

Erträge im Retail Banking

in Mrd. EUR | Daten und Prognosen Beratungsgesellschaften (Differenzen durch leicht unterschiedl. Abgrenzungen)

60 56,9

54,9

51,7 52,3 52,2

50,3 50,3 50 50,3 49,3

50 46,9 47,1 46,9

40

30

20

10

0

Ist Prognose

Quelle: zeb Quelle: BCG Banking Pools 2021

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 15 Zahl der Banken, Filialen und Personalbestand weiter rückläufig,

Stellenabbau mit absehbar erhöhter Dynamik 2020 - 2022

Zahl der deutschen Banken Beschäftigte im deutschen Kreditgewerbe

2020 Genossenschaftsbanken 2019 Genossenschaftsbanken

2019 Sparkassen 2017 Sparkassen

2018 2015

2017 Landesbanken Landesbanken

2013

2016 Großbanken Privatbanken

2015 2011

Hypothekenbanken

2014 2009

2013 Regionalbanken 2007

2012 2005

2011 2003

2010 2001

2009 Quelle: Bundesbank 1999

2008

2007 1997

2006 1995

2005 1993

2004 1991

0 500 1000 1500 2000 2500

Zahl der Bankfilialen in Deutschland

2019 Kreditbanken

2018 Landesbanken

2017 Sparkassen

2016 Genossenschaftsbanken

2014 Realkreditinstitute

2013 Banken mit Sonderaufgaben

2012 Bausparkassen

2015 sonstige Banken

2011

2010

0 5000 10000 15000 20000 25000 30000 35000 40000 Quellen: Deutsche Bundesbank, AGV Banken

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 16Banken-Tarifrunde 2021

Tarifthemen

Gehalt

Gesundheit und

Arbeitszufriedenheit

Mobilarbeit

17 Banken-Vergütung weiter überdurchschnittlich, Entwicklung

besser als Wertschöpfung, Bruttolöhne seit 2000 real plus 15 %

Bruttolöhne und -gehälter je 44,46 Entwicklung 128,0

geleisteter Arbeitnehmerstunde Tarifgehälter und 127,6

in EUR Wertschöpfung * 127,2

+ 55 %

Index 2010 = 100 120,7

33,77

Finanz-/Versicherungs- 30,57 Tarifgehälter 117,7

dienstleister 28,76 verarb. Gewerbe 116,9

Verarbeitendes + 54 % Gesamtwirtschaft

24,03 Banken

Gewerbe

Gesamtwirtschaft 19,79

Bruttowertschöpfung *

verarb. Gewerbe

Gesamtwirtschaft

Finanzwirtschaft

2010

11

12

13

14

15

16

17

18

19

20

05

07

09

11

13

15

17

19

* je Erwerbstätigenstunde

Entwicklung Vergütung im Tarifbereich 161

160

Private Banken; Index 2000 = 100

150

147

Tarifgehälter

140

130 132

Bruttolöhne der Tarifbeschäftigten

(inkl. Zuschläge, Sonderzahlungen, 120

Berufsjahresaufstieg)

110

Inflation

100

Quellen: AGV Banken,

2000

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

Statistisches Bundesamt

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 18 Bankbeschäftigte bewerten Vergütung als so angemessen und

gerecht wie noch nie – trotz leicht erhöhtem Arbeitsaufwand

Angemessene Bezahlung für die Gerechte Bezahlung im Vergleich zu Betriebliche

Arbeitsleistung anderen Unternehmen Altersversorgung

Index 2010 = 100; Top 2 (ausgezeichnet / sehr gut) Index 2010 = 100; Top 2 (ausgezeichnet / sehr gut) Index 2010 = 100; Top 2 (ausgezeichnet / sehr gut)

157

160 152 74 160 160

144 148

143

67 80

133 134 133

140 129 132 130 140 128 140 132

124 123 126 129 128 127 127

122

116 118 115 118 115 117

120 110 120 120

107 105

113 111

100 100 100

104

80 80 80

2010 12 14 16 18 20 2010 12 14 16 18 20 2010 12 14 16 18 20

Gesamtarbeitszeit (inkl. Überstunden)

Index 2013 = 100

Obwohl sich der Arbeitsaufwand für die Bank-

beschäftigten in der Pandemie etwas erhöht hat,

fühlen sie sich besonders gerecht und ange-

160

messen vergütet; beide Werte erreichen im

langjährigen Vergleich Höchststände. Nur etwa

140 10 Prozent der Belegschaften sind mit ihrer Ver-

gütung nicht zufrieden.

120 XY = Anteil Beschäftigte mit

positiver Bewertung

99 98 99 100 100 100 100 102

100

Quelle: repräsentative Beschäftigtenbefragungen im

80 privaten Bankgewerbe, Kantar im Auftrag des AGV

2013 14 15 16 17 18 19 20 21 Banken (2010 - 2021)

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 19 Banken seit vielen Jahren eine der Branchen mit dem

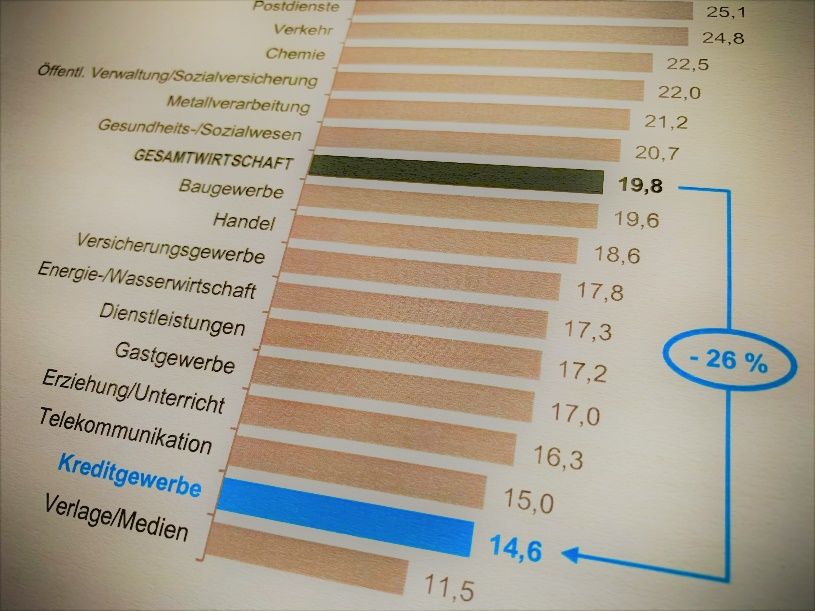

niedrigsten Krankenstand in Deutschland

Ausmaß an Arbeitsunfähigkeit 2019 Ausmaß an Arbeitsunfähigkeit

Tage je beschäftigtem Pflichtmitglied, nach Branchen | alle Diagnosegruppen Tage pro Beschäftigten | alle Diagnosegruppen

20 19,8

Abfallbeseitigung/Recycling 27,3

Postdienste 25,1

15 14,6

Verkehr 24,8 13,0

Chemie 22,5

10 9,1

Öffentl. Verwaltung/Sozialversicherung 22,0

Metallverarbeitung 21,2

5

Gesundheits-/Sozialwesen 20,7 2004 06 08 10 12 14 16 18

GESAMTWIRTSCHAFT

GESAMTWIRTSCHAFT 19,8 ▬ Gesamtwirtschaft ▬ Kreditgewerbe

Baugewerbe 19,6

Handel 18,6 Dass der Krankenstand insgesamt nach dem Tiefst-

Versicherungsgewerbe 17,8 stand 2006 auf einem höheren Niveau verbleibt, hat

nach Experteneinschätzung vor allem mit der Alte-

Energie-/Wasserwirtschaft 17,3

- 26 % rung der Beschäftigten zu tun: Längere Lebensar-

Dienstleistungen 17,2 beitszeiten und eine höhere Erwerbsbeteiligung Äl-

Gastgewerbe 17,0 terer führen zu höheren Kranken-ständen. Hinzu

kommt ein verändertes Spektrum der Diagnosen:

Erziehung/Unterricht 16,3

Seit einigen Jahren steigt der Anteil der Diagnosen zu

Telekommunikation 15,0 psychischen Störungen und Muskel-Skelett-Erkran-

Kreditgewerbe

Kreditgewerbe 14,6 kungen – ohne, dass die Krankheitslast damit zwin-

gend steigt. Ein Gutteil dieses Anstiegs lässt sich auf

Verlage/Medien 11,5

höhere Akzeptanz und zunehmende Enttabuisierung

psychischer Beschwerden zurückführen.

Quelle: BKK-Dachverband / Sonderauswertung AGV Banken

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 20 Arbeitsunfähigkeit bei Banken auch in Corona-Zeiten

stabil um ein Viertel unter dem Durchschnitt

Das Krankheitsgeschehen während der Krankenstände Januar 2018 bis Februar 2021 | Arbeitsunfähige in % aller Beschäftigten

Pandemie folgt im Wesentlichen dem

Verlauf der Vorjahre – mit zwei Ausnah-

---

6,5 GESAMTWIRTSCHAFT FINANZDIENSTLEISTUNGEN

men: Zu Beginn der ersten Welle im ▬ alle Diagnosen alle Diagnosen

Frühjahr 2020 stiegen die Krankmeldun- 6,0 ▬ Atmungssystem

gen stark an, was auf eine höhere Sensi- ▬ Muskel-Skelett-System

bilisierung der Beschäftigten schließen 5,5 ▬ Psychische Störungen

lässt, bereits bei leichten Erkältungssymp-

tomen nicht zur Arbeit zu gehen. Und ins- 5,0

gesamt liegt die Arbeitsunfähigkeit wegen

4,5

Atemwegserkrankungen inzwischen

deutlich niedriger als in den Vorjahren, 4,0

was sich auf verschärfte Hygienemaß-

nahmen und einen hohen Anteil von Ar- 3,5

beit im Homeoffice zurückführen lässt.

Dagegen hat sich unmittelbar Corona- 3,0

bedingte Arbeitsunfähigkeit im Jahr 2020 Beginn

nach Statistiken der Krankenkassen 2,5 starke

Grippewelle Corona-

Grippewelle

kaum auf den Krankenstand ausgewirkt. Pandemie

2,0

Das Krankheitsgeschehen im Kreditge-

1,5

werbe bewegt sich stabil um etwa ein

Viertel unter dem Niveau der Gesamtwirt-

1,0

schaft und ist damit als unauffällig einzu-

stufen. 0,5

0,0

Quelle: BKK-Dachverband 01 02 03 04 05 06 07 08 09 10 11 12 01 02 03 04 05 06 07 08 09 10 11 12 01 02 03 04 05 06 07 08 09 10 11 12 01 02

2018 2019 2020 21

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 21 Acht von zehn Bankbeschäftigten fühlen sich gesund und

leistungsfähig – und fit genug für die kommenden Jahre

Gesundheits- und Belastbarkeits-Indikatoren | Privates Bankgewerbe

Die Gesundheit und Leistungsfähigkeit der

Bankbeschäftigten hat sich trotz vielfältiger He-

Gesundheitszustand insgesamt Psychische Verfassung

rausforderungen gegenüber dem Vorjahr nicht Index 2010 = 100 Index 2010 = 100

wesentlich verändert und bleibt damit auf ho- Top 2 (ausgezeichnet/sehr gut) Top 2 (ausgezeichnet/sehr gut)

hem Niveau: Deutlich über 80 Prozent schätzen Bottom 2 (annehmbar/schlecht) Bottom 2 (annehmbar/schlecht)

sich als fit und leistungsfähig ein und bewerten

ihre (auch psychische) Gesundheit als gut oder 140 131 134 135

140

129 126 127

sehr gut. 80 Prozent der Beschäftigten können 121 119 121 122 83 120 122 123 121 119 122

sich vorstellen, ihre jetzige Tätigkeit bis zum 115 112 83

120 120

105 103

Rentenalter auszuüben. 101 103

100 100

XY = Anteil Beschäftigte mit 96 99 96 16

98

80 80 92

positiver / negativer Bewertung 86 84 87 85 65

80 80 80 16

77 79 77

75 75 72

60 60 71 74 74

2010 12 14 16 18 20 2010 12 14 16 18 20

Umgang mit Termin-/Leistungsdruck Tätigkeit bis zum Rentenalter

Top 2 ausgezeichnet/sehr gut) Top 2 (ausgezeichnet/sehr gut)

Index 2010 = 100 Index 2012 = 100

160 160

139

134 132 134 134

140 130 132 140

126 127 82

120 109 106 120 111

107 107 108 105 107

100 100 102 80

Quelle: repräsentative Beschäftigtenbefragungen im 100 100

privaten Bankgewerbe, Kantar im Auftrag des AGV

Banken (2010 - 2021) 80 80

2010 12 14 16 18 20 2012 13 14 15 16 17 18 19 20 21

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 22 Zufriedenheit und Verbundenheit der Beschäftigten

im Corona-Jahr gestiegen

Während der Pandemie hat sich das Commit- Indikatoren der Arbeitszufriedenheit | privates Bankgewerbe

ment der Beschäftigten im privaten Bankge-

Commitment-Index

werbe deutlich erhöht. Auch die bereits hohe (Gesamtzufriedenheit, Weiterempfehlung, Wiederbewerbung, Motivation Arbeitskollegen, Wettbewerbsfähigkeit)

Gesamtzufriedenheit ist nochmals gestiegen: Index 2010 = 100

85 Prozent der Beschäftigten sind mit ihrer

Arbeit zufrieden.

120

116

109 107 107

102 104 102 104

100 100 100

95 95

80

2010 11 12 13 14 15 16 17 18 19 20 21

Gesamtzufriedenheit Gesamtzufriedenheit

in % der Beschäftigten Index 2010 = 100; Top 2 (äußerst / sehr zufrieden)

1 1

4 4 Äußerst zufrieden

11 11 140

Sehr zufrieden 131

Zufrieden 122

35 Weniger zufrieden 117 85

40 120 111 110 114

Überhaupt nicht 108

105

zufrieden 100 114

Keine Angabe 100

37 98

33

80

Quelle: repräsentative Beschäftigtenbefragungen im 2010 12 14 16 18 20

11 12

privaten Bankgewerbe, Kantar im Auftrag des AGV

Banken (2010 - 2021) 2020 2021 XY = Anteil Beschäftigte mit positiver Bewertung

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 23 Zunehmender Respekt vor dem Feierabend: Ausmaß an

Erreichbarkeit und Arbeit zu unüblichen Zeiten rückläufig

Anteil der Beschäftigten, die (sehr) häufig Anteil der Beschäftigten, die sich durch

Das bereits über Jahre rückläufige Aus-

erreichbar sind (per E-Mail oder telefonisch) Erreichbarkeit (nicht) belastet fühlen

maß an Erreichbarkeit außerhalb üblicher Privates Bankgewerbe; Index 2013 = 100 Privates Bankgewerbe, in % der Beschäftigten

Arbeitszeiten ist während der Pandemie

nochmals deutlich gesunken. Und im Ver- Belastung erheblich etwas keine | nicht betroffen

gleich zu den Vorjahren betrachten es we-

― werktags nach Feierabend

niger Beschäftigte als Belastung, wenn sie

31 ― am Wochenende Kontakt per E-Mail Kontakt per Telefon

außerhalb üblicher Arbeitszeiten kontak- 22

― im Urlaub

100

tiert werden. Zugleich ist das Ausmaß an 15

40 39 37

Arbeit werktags nach Feierabend und an 45

Wochenenden stabil bis leicht rückläufig. 20

Das spricht trotz erhöhter Arbeitsanfor-

12

derungen in Krisenzeiten für ein erhöhtes 75

36 38

Maß an Achtsamkeit und Respekt, um 8 36 41

eine möglichst gute Abgrenzung zwischen 65

Arbeit und Privatleben zu ermöglichen. XY = Anteil Beschäftigte (%), die

55 20 20

(sehr) häufig erreichbar sind 16 15

55 3 4 5

50 2

2013 14 15 16 17 18 19 20 21 2020 2021 2020 2021

Arbeit außerhalb üblicher Zeiten

120

Privates Bankgewerbe Top Two (sehr häufig / häufig);

Index 2013 = 100

100

84

― werktags nach Feierabend

― samstags 80 68

Quelle: repräsentative Beschäftigtenbefragungen im

― sonntags

60

privaten Bankgewerbe, Kantar im Auftrag des AGV

Banken (2010 - 2021) 59

40

2013 14 15 16 17 18 19 20 21

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 24 Bankgeschäft in der Pandemie: Zwei Drittel arbeiten

mindestens teilweise von zu Hause

Zwei Drittel der Beschäftigten im privaten Bank- Privates Bankgewerbe Gesamtwirtschaft Beschäftigte nach Arbeitsbereich

gewerbe arbeiten in der Pandemie zumindest Priv. Bankgewerbe; in %

teilweise von zu Hause, etwa doppelt so viele Ausmaß an Arbeit von zu Hause

wie im Durchschnitt aller Branchen. Etwas mehr in % aller Beschäftigten

als ein Viertel der Bankbelegschaften arbeitet 14

20

nicht von zu Hause – vor allem, weil das in ihrer

Arbeit mind. gelegentlich 68

Tätigkeit oder ihrem Arbeitsbereich nicht mög-

von zu Hause 32

lich ist. Aber auch knapp ein Viertel derjenigen, 14 26

die nicht von Hause arbeiten, hat gar kein Inte-

9

resse am Homeoffice. Gründe für Nicht-Arbeit von zu Hause 5

Wo Arbeit von zu Hause aus betrieblichen in % aller Beschäftigten, die nicht zu Hause arbeiten

Gründen nicht möglich ist, liegt das vor allem 24

an regulatorischen Anforderungen, Datensi- 34

in Tätigkeit / Beruf 31

cherheit/Vertraulichkeit, der Aufrechterhaltung nicht möglich 71

persönlicher (Beratungs-)Dienstleistungen für 32

Kunden und der Notwendigkeit spezieller kein Interesse / 22 4

Infrastrukturen, die sich im Homeoffice nicht unerwünscht 11 10 25

abbilden lassen. Das betrifft insbesondere die 8

persönliche Beratung von Privat- und Ge- in Arbeitsbereich 22

nicht möglich Beschäftigte, die Beschäftigte,

schäftskunden, das Handelsgeschäft, Back-

mind. 1x/Woche zu die nicht zu

office-Tätigkeiten mit Schwerpunkt (Kredit-) unzureichende 18 Hause arbeiten Hause arbeiten

Sachbearbeitung, Wertpapierabwicklung/-ver- techn. Infrastruktur

wahrung und Dokumentenverarbeitung. Investmentbanking, Private Banking, Sonstige

keine Unterstützung 17 Retail Banking (Privatkundengeschäft)

durch Vorgesetzte/n 6 Firmenkundengeschäft

Quellen: repräsentative Beschäftigtenbefragung im privaten Rechnungswesen, Controlling, Kredit, Zahlungs-

Bankgewerbe, Kantar im Auftrag des AGV Banken (Februar im Unternehmen 9 verkehr, Treasury, sonstige Zentralfunktionen

Personal

2021); D21 Digital-Index 2020/2021; AGV-Erhebung zur nicht möglich 18 EDV

Mobilarbeit im privaten Bankgewerbe, Dezember 2020 Organisation

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 25 Homeoffice: weniger Stress, deutlich mehr Flexibilität und

Effizienz – aber persönlicher Austausch und Kreativität leiden

Erfahrungen mit Arbeit im Homeoffice | Privates Bankgewerbe, in %

Die Arbeit von zu Hause wirkt im Vergleich zur Arbeit

im Büro überwiegend positiv und entlastend. Deutlich Zustimmung voll und ganz eher unentschieden eher nicht gar nicht

über die Hälfte der Bankbeschäftigten empfindet im

Homeoffice weniger Stress. Denn die Belegschaften Arbeit von zu Hause bedeutet weniger Stress 27 29 27 11 6

bewerten wichtige Aspekte der Arbeitsqualität im

Selbstorganisation im Homeoffice fällt schwer 3 8 17 26 45

Homeoffice besser als im Büro / Betrieb. Dazu gehö-

ren vor allem die Flexibilität der Arbeitszeiteinteilung, höhere Wochenarbeitszeit im Homeoffice 14 28 27 18 13

Vereinbarkeit von Beruf und Privatleben und Effizienz Selbstentscheidung über Homeoffice 21 32 22 14 10

der eigenen Arbeit. Hinzu kommen mehr Pausen, we-

niger Störungen und eine insgesamt geringere Ar- Homeoffice vs. Arbeit im Büro / Betrieb | Privates Bankgewerbe, in %

beitsbelastung als im Büro. Auch die Entscheidungs-

spielräume werden besser eingeschätzt; die meisten erheblich besser besser teils / teils schlechter erheblich schlechter keine Auswirkung

Beschäftigten können autark entscheiden, wo sie ar-

beiten möchten, und den meisten fällt die Selbstorga- Flexibilität bei der Arbeitszeiteinteilung 29 42 15 3 0 11

nisation im Homeoffice nicht schwer. Vereinbarkeit von Beruf und Privatleben 31 38 17 7 2 6

Effizienz der eigenen Arbeit 16 40 25 6 1 11

Auf der anderen Seite müssen die Beschäftigten im

Homeoffice bei bestimmten Aspekten der Zusam-

Pausen / Erholungszeiten 12 34 22 14 4 13

menarbeit Abstriche machen, in erster Linie beim in- Störungen / ungewollte Unterbrechungen 15 29 26 14 2 13

formellen Austausch mit Kollegen/Vorgesetzten, beim Entscheidungsspielräume 10 33 23 21 31

Teamgeist und der Zusammenarbeit in kreativen/inno- ausreichend Zeit und Ressourcen 9 31 28 9 2 20

vativen Arbeitsprozessen, beim Informationsfluss und eigene Arbeitsbelastung 6 29 28 14 3 19

der Zusammenarbeit in kritischen Arbeits-/Projektpha- angemessene Arbeitsziele 4 20 33 7 1 34

sen. Und das Arbeitsvolumen im Homeoffice liegt Führungsverhalten 2 13 30 15 3 34

tendenziell etwas höher als im Büro/Betrieb. Teamgeist 4 11 33 28 7 16

Zusammenarbeit in Kreativprozessen 3 12 29 28 7 16

Quelle: repräsentative Beschäftigtenbefragung im

Zusammenarbeit in krit. Projektphasen 3 11 37 21 6 18

privaten Bankgewerbe, Kantar im Auftrag des AGV informeller Austausch 2 10 27 34 15 11

Banken (Februar 2021) Informationsfluss 2 9 37 27 4 20

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 26 Homeoffice: Äußere Arbeitsbedingungen verbessert, technische

Ausstattung der Bankbeschäftigten überdurchschnittlich gut

Bewertung der äußeren Arbeits-

Der verstärkte Wechsel ins Homeoffice hat dazu 138

bedingungen (z.B. Luft, Licht, Lärm,

geführt, dass die meisten Beschäftigten die äußeren Raumtemperatur, Raumgröße, techn. 123 120

Arbeitsbedingungen (technische Ausstattung, Be- Ausstattung)

119 116 119 117

111 111

leuchtung, Belüftung, Raumtemperatur/-größe etc.) Privates Bankgewerbe; Index 2010 = 100 100 101

so gut bewerten wie noch nie. Das liegt sicher auch

an der überdurchschnittlich guten Ausstattung der

Bankbeschäftigten für die Arbeit zu Hause: 60 Pro-

2010 11 12 13 14 15 16 17 18 19 20 21 22

zent der Belegschaften, die mindestens gelegentlich

von zu Hause arbeiten, erhalten von ihrem Arbeit- Bereitstellung von Equipment durch den Arbeitgeber

geber ein Notebook (Gesamtwirtschaft: 49 Prozent), in % der Beschäftigten, die von zu Hause arbeiten

über 40 Prozent ein Smartphone (Gesamtwirtschaft:

23 Prozent). Über die Hälfte der im Homeoffice Privates Bankgewerbe Notebook 60

49

tätigen Bankbeschäftigten hat von zu Hause aus Gesamtwirtschaft 41

Smartphone 23

Zugang zum Firmennetzwerk (VPN), über alle Bran-

Tablet 16

chen hinweg gilt das nur für ein Drittel. Darüber hi-

naus stellen die Banken ihren Beschäftigten auch Nutzung privater Geräte (BYOD) 16

2

Hardware und Mobiliar zur Verfügung, insbesondere

Fernzugang / Virtual Private Network (VPN) 53

Monitore, vereinzelt auch Bürostühle, Drucker und 6

41

weiteres Equipment. Videokonferenzdienst/-software 18

Kollaborationstools / gemeinsame Plattformen 22

26

Monitor 26

Bürostuhl 9

Quellen: repräsentative Beschäftigtenbefragungen im Drucker 8

privaten Bankgewerbe, Kantar im Auftrag des AGV

Banken (2010 - 2021); D21 Digital-Index 2020/2021 Schreibtisch 5

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 27 Weiterführende Informationen

Corona-Report Banken-Arbeitswelt Gesundheitsreport 2020

April 2021 Dezember 2020

https://www.agvbanken.de/AGVBanken/ https://www.agvbanken.de/AGVBanken/

Publikationen/210401_Corona_Report_ Publikationen/_doc_Sonderveroeffentlic

Banken.pdf hung/201207_GesundheitsreportKreditg

ewerbe.pdf

Fotos: 123RF, AGV Banken

Banken-Tarifrunde 2021 | Fakten und Hintergründe | 07-2021 28Herausgeber: Arbeitgeberverband des privaten Bankgewerbes e.V. Burgstraße 28 10178 Berlin Telefon: (030) 59 00 112 70 Telefax: (030) 59 00 112 79 E-Mail: service@agvbanken.de Stand: Juli 2021

Sie können auch lesen