BRANCHENREPORT VERSICHERUNGEN 2019 - Arbeiterkammer

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BRANCHENREPORT VERSICHERUNGEN 2019

Kontakt: Abteilung Betriebswirtschaft, AK Wien, +43 1 50165 DW 12650 Bei Verwendung von Textteilen wird um Quellenangabe und Zusendung eines Belegexemplares an die AK Wien, Abteilung Betriebswirtschaft, ersucht. Impressum Medieninhaber: Kammer für Arbeiter und Angestellte für Wien, Prinz-Eugen-Straße 20–22, 1040 Wien, Telefon: (01) 501 65 0 Offenlegung gem. § 25 MedienG: siehe wien.arbeiterkammer.at/impressum Zulassungsnummer: AK Wien 02Z34648 M AuftraggeberInnen: AK Wien, Betriebswirtschaft Autorin: Sarah Tesar Sarah.Tesar@akwien.at +43 1 501 65 12066 Bilanzdatenbank: Elisabeth Lugger, Kristina Mijatovic-Simon Beiträge: Kai Biehl, Michael Ertl, Markus Marterbauer, Reinhold Russinger Foto: Fotolia©klickerminth Grafik Umschlag und Druck: AK Wien Verlags- und Herstellungsort: Wien © 2019 bei AK Wien Stand Jänner 2019 Im Auftrag der Kammer für Arbeiter und Angestellte für Wien

INHALT

1 Kurzfassung ............................................................................................................. 5

2 Untersuchungsgegenstand ....................................................................................... 7

3 Wirtschaftslage Österreichs...................................................................................... 8

WIFO-Prognose Dezember 2018 für Österreich ............................................................................................................ 8

Aktuelle WIFO-Prognose im Vergleich ......................................................................................................................... 11

Preise ........................................................................................................................................................................... 11

Arbeitsmarkt ................................................................................................................................................................ 12

4 Rahmenbedingungen der österreichischen Versicherungswirtschaft ....................... 13

Das aktuelle Niedrigzinsumfeld ................................................................................................................................... 13

Makroökonomische Einflussfaktoren .......................................................................................................................... 14

Ökologische Einflussfaktoren im Zuge des Klimawandels ............................................................................................ 14

Technologische Veränderungen und Digitalisierung ................................................................................................... 15

Strukturänderungen des österreichischen Versicherungsmarktes .............................................................................. 16

Rechtliche Änderungen ................................................................................................................................................ 17

5 Österreichische Versicherungen 2017: Gesamtmarktperformance .......................... 18

Abgegrenzte Prämien aller Bilanzabteilungen ............................................................................................................. 18

Versicherungsleistungen aller Bilanzabteilungen ........................................................................................................ 19

Aufwendungen für den Versicherungsbetrieb aller Bilanzabteilungen ....................................................................... 21

Versicherungstechnisches Ergebnis aller Bilanzabteilungen ....................................................................................... 22

EGT aller Bilanzabteilungen ......................................................................................................................................... 23

Gewinne und Dividenden: Gesamtmarktentwicklung ................................................................................................. 24

Finanzielle Stabilität der Versicherungsunternehmen ................................................................................................. 26

Eigenkapital und Solvabilität der Versicherungsunternehmen .................................................................................... 27

Beschäftigte und Personalkennzahlen ......................................................................................................................... 28

Versicherungsspezifische Kennzahlen: Gesamtmarkt.................................................................................................. 31

6 Entwicklung der Sparte Schaden/Unfall 2017 ......................................................... 33

Abgegrenzte Prämien der Sparte Schaden/Unfall ....................................................................................................... 33

Versicherungsleistungen der Sparte Schaden/Unfall................................................................................................... 34

Aufwendungen für den Versicherungsbetrieb der Sparte Schaden/Unfall.................................................................. 35

Versicherungstechnisches Ergebnis der Sparte Schaden/Unfall .................................................................................. 36

EGT der Sparte Schaden/Unfall.................................................................................................................................... 37

Versicherungsspezifische Kennzahlen: Sparte Schaden/Unfall.................................................................................... 38

7 Entwicklung der Sparte Krankenversicherung 2017................................................. 40

Abgegrenzte Prämien der Sparte Krankenversicherung .............................................................................................. 40

Versicherungsleistungen der Sparte Krankenversicherung ......................................................................................... 41

Aufwendungen für den Versicherungsbetrieb der Sparte Krankenversicherung ........................................................ 42

Versicherungstechnisches Ergebnis der Sparte Krankenversicherung......................................................................... 43

Branchenreport.2018 │ 3

EGT der Sparte Krankenversicherung .......................................................................................................................... 44

Versicherungsspezifische Kennzahlen: Sparte Krankenversicherung .......................................................................... 45

8 Entwicklung der Sparte Lebensversicherung 2017 ................................................... 46

Abgegrenzte Prämien der Sparte Lebensversicherung ................................................................................................ 46

Versicherungsleistungen der Sparte Lebensversicherung ........................................................................................... 47

Aufwendungen für den Versicherungsbetrieb der Sparte Lebensversicherung .......................................................... 48

Versicherungstechnisches Ergebnis der Sparte Lebensversicherung .......................................................................... 49

EGT der Sparte Lebensversicherung ............................................................................................................................ 50

Versicherungsspezifische Kennzahlen: Sparte Lebensversicherung ............................................................................ 51

9 Entwicklung Versicherungsbranche: Ausblick 2018 ................................................. 52

Prämienentwicklung zum dritten Quartal 2018 ........................................................................................................... 52

Entwicklung der Versicherungsleistungen zum dritten Quartal 2018.......................................................................... 53

Versicherungstechnisches Ergebnis zum dritten Quartal 2018 ................................................................................... 54

EGT zum dritten Quartal 2018 ..................................................................................................................................... 54

10 Ergebnisse österr. Versicherungskonzerne zum dritten Quartal 2018 ...................... 55

Uniqa Insurance Group – Konzern: Kapitalanlageergebnis sorgt für gestiegenes EGT ................................................ 55

Vienna Insurance Group – deutlich positive Entwicklung ............................................................................................ 56

11 Anhang .................................................................................................................. 57

Tabellenverzeichnis ..................................................................................................................................................... 57

Abbildungsverzeichnis ................................................................................................................................................. 61

Branchenreport.2018 │ 4

1 KURZFASSUNG

Aktuelle Wirtschaftslage Österreichs: Abflachendes Wachstum, jedoch weiterhin auf hohem Nachkrisenniveau

Das Wirtschaftsforschungsinstitut (WIFO) erwartet nach einem regen Wirtschaftswachstum von real +2,7 % im Jahr 2018

(Euro-Raum +2%), eine Konjunkturabkühlung: Das Wachstum soll 2019 real +2% und 2020 +1,8% betragen. Industriepro-

duktion und Investitionen haben den Konjunkturaufschwung 2015-2018 getragen, ihr Wachstum schwächt sich nun schritt-

weise ab. Die Lohnabschlüsse der Herbstlohnrunde lagen über den Erwartungen und stärken den privaten Konsum, der im

Prognosezeitraum zur Konjunkturstütze wird.

Rahmenbedingungen: Niedrigzinsumfeld, Fusionen, Klimawandel und Digitalisierung

Das Jahr 2017 stellte die Versicherungsbranche erneut vor vielfältige Herausforderungen. Durch die Einführung von „Sol-

vency II“ sollte die Versicherungsbranche „krisenfester“ gemacht werden. Das frühe Stadium der Solvency II-

Implementierung, die Niedrigzinspolitik der Europäischen Zentralbank, die Veränderungen des ökonomischen Umfelds, der

Klimawandel, der technologische Fortschritt und die Digitalisierung beeinflussen die österreichische Versicherungsbranche

nachhaltig.

Ertragslage 2017: Wachstum bei Sparten Schaden/Unfall und Krankenversicherung, Prämienrückgang bei Lebensversiche-

rungen

Das gesamte Volumen der abgegrenzten Prämien betrug 2017 mehr als 17 Milliarden Euro, die Daten des Versicherungs-

verbandes Österreichs zeigen somit eine Steigerung von 0,4% im Vergleich zum Vorjahr 2016, bei den Top-10-Versicherungs-

unternehmen zeigt sich eine etwas stärkere Steigerung von 2,7%. Während die Sparte der Krankenversicherung sowie der

Schaden/Unfallversicherung am Gesamtmarkt ein Wachstum von über 3% verzeichnen, zeigte sich bei der Sparte Lebensver-

sicherung erneut eine weitere Reduktion des Prämienvolumens, im Vergleich zu 2016, um 5%. Die Prämienveränderungen

der jeweiligen Sparten der Top-10-Versicherungsunternehmen betrugen in der Schaden-/Unfall-Versicherung +11,37%, in der

Krankenversicherung +3,38% und in der Sparte Lebensversicherung -5,11%.

Finanzielle Stabilität 2017

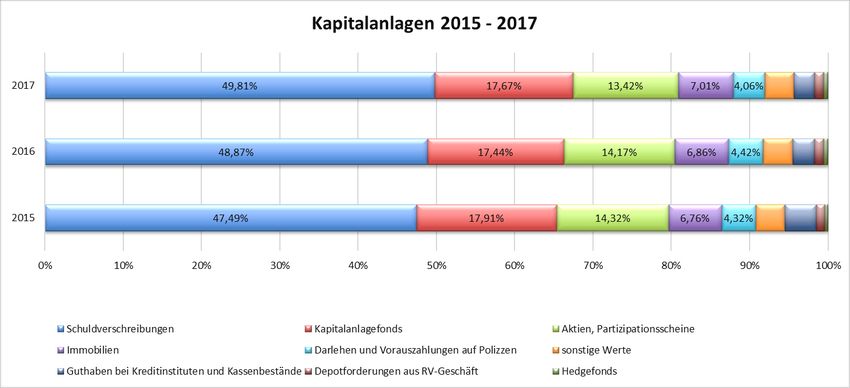

Die Daten des Versicherungsverbandes Österreich zeigen, dass der überwiegende Anteil aller Kapitalanlagen der Versiche-

rungsunternehmen in Schuldverschreibungen liegen. Die Branchensumme aller Kapitalanlagen hat sich im Jahr 2017 im Ver-

gleich zum Vorjahr kaum verändert und liegt nach wie vor bei konstanten 88 Mrd. Euro. Der Anteil der Schuldverschreibungen

sind im Jahr 2017 anteilsmäßig weiter angestiegen, die Kapitalanlagefonds blieben im Verlauf des dreijährigen Betrachtungs-

zeitraumes anteilsmäßig nahezu konstant. Der Anteil der Aktien und Partizipationsscheine ist hingegen leicht rückläufig. Auch

die liquiden Mittel zeigen im dreijährigen Verlauf eine sinkende Tendenz. Eine leichte Zunahme lässt sich bei den Hedgefonds

und Immobilien sowohl absolut als auch anteilig beobachten.

Die Eigenkapitalquoten des Top-10-Versicherungsunternehmen zeigen im Schnitt eine konstante Entwicklung, verbleiben je-

doch auf niedrigem Niveau.

Beschäftigte und Personal 2017: Leichter Zuwachs bei beschäftigungszahlen und Gehältern

Laut Zahlen des Versicherungsverbandes waren im Jahr 2017 29.254 Personen (in überwiegendem Ausmaß Angestellte) in

Versicherungsunternehmen beschäftigt, das entspricht einer Steigerung von rund 7,6%.

Die Betrachtung der Top-10-Unternehmen ist ein Rückgang von etwa 9% zu erkennen. Dies ist jedoch überwiegend auf die

Umstrukturierungen bei der Uniqa Insurance Group zurückzuführen.

Bei einer Pro-Kopf- Betrachtung (ord. Personalaufwand je Beschäftigte/n) zeigt sich für die gesamte Vergleichsgruppe ein

moderater Anstieg der Personalkosten um 2,3%. Nahezu alle Unternehmen des Top-10-Samples zeigen eine leichte Erhöhung

der Lohn und Gehaltszahlungen.

Branchenreport.2018 │ 5Operative Versicherungsstruktur 2017: Schaden-und Kostenquoten rückläufig, Combined Ratio besser jedoch strukturell

unbefriedigend im Bereich der Lebensversicherungen

Die untersuchten Unternehmen konnten mehrheitlich ihre Schaden- und Kostenquoten senken. Lediglich in der Sparte Scha-

den/Unfall zeigt sich eine Steigerung der Schadenquoten. Im Gesamten verbleibt die Combined Ratio, trotz Rückgang, jedoch

im Bereich der Lebensversicherung über 100%, was einen kritischen Wert darstellt.

Erste Tendenzen 2018

Das Prämienvolumen in den ersten neun Monaten in Höhe von EUR 13,27 Milliarden stellt gegenüber dem Vorjahr eine

leichte Erhöhung dar. Dies ist vor allem der guten Performance der Schaden/Unfall und Krankenversicherungssparte zuzu-

rechnen, die Lebensversicherungsprämien verzeichnete erneut einen Rückgang. Die operativen Gewinne des Gesamtmarktes

zeigten sich, aufgrund des reduzierten Finanzergebnisses, leicht rückläufig.

Im 03.Quartal 2018 kam es zur Verschmelzung der Sparkassen Versicherung AG Vienna Insurance Group auf die Wiener Städ-

tische Versicherung AG Insurance Group.

Das Ergebnis der Konzerne im laufenden Jahr 2018 zeigt sich positiv: Bei der Uniqa Insurance Group führte vor allem das gute

Finanzergebnis zu einem verbesserten Konzernergebnis, auch die Vienna Insurance Group zeigt eine durchwegs gute Ent-

wicklung.

Branchenreport.2018 │ 62 UNTERSUCHUNGSGEGENSTAND

Der vorliegende Branchenreport behandelt die wirtschaftliche Lage der österreichischen Privatversicherungen im Jahr 2017,

sowie – soweit bereits möglich – erste Einschätzungen zur aktuellen Lage der Versicherungsbranche im Jahr 2018. Als Quel-

lenmaterial wurde der jeweils aktuelle Jahresbericht des Versicherungsverbands, die Einzeljahresabschlüsse der zehn größ-

ten (gemessen am Marktanteil) österreichischen Versicherungen, die Konzernabschlüsse der zwei börsennotierten öster-

reichischen Versicherungskonzerne (UNIQA und VIG) sowie unterjährige Finanzberichte dieser Konzerne herangezogen.

Gemessen am Prämienvolumen decken die Unternehmen des AK Branchensamples 63% der Gesamtbranche ab – gemessen

an den Beschäftigten sind es 64%. Darüber hinaus werden in diesem Report Daten und Berichte des Wirtschaftsforschungs-

institutes (WIFO), der Statistik Austria, der österreichischen Nationalbank (OeNB) sowie Quartalsberichte und Jahresberichte

der Finanzmarktaufsichtsbehörde (FMA) verarbeitet.

Die wirtschaftliche Lage bzw. die wirtschaftliche Performance von Privatversicherungsunternehmen wird somit durch zusam-

mengeführte Sekundärdaten aus den genannten Quellen dargestellt.

Ergänzt wird der Branchenreport um die aktuelle Wirtschaftslage in Österreich mit den relevanten Konjunkturindikatoren der

Abteilung Wirtschaftswissenschaft und Statistik der AK Wien.

Nachfolgende Unternehmen wurden im Rahmen des AK Branchenreports untersucht:

Unternehmen Geschäftstätigkeit (untersuchte Sparten)

Allianz Elementar Versicherungs AG Schaden-Unfall, Kranken

Donau Versicherung AG Schaden-Unfall, Kranken, Leben

ERGO Versicherung AG Schaden-Unfall, Leben

Generali Versicherung AG Schaden-Unfall, Kranken, Leben

Grazer Wechselseitige Versicherung AG Schaden-Unfall, Leben

Sparkassen Versicherung AG1 Schaden-Unfall, Leben

UNIQA Österreich Versicherungen AG Schaden-Unfall, Kranken, Leben

Wiener Städtische Versicherung AG Schaden-Unfall, Kranken, Leben

Wüstenrot Versicherungs-AG Schaden-Unfall, Kranken, Leben

Zurich Versicherungs-AG Schaden-Unfall, Leben

Quelle: AK Bilanzdatenbank

1Diese Gesellschaft wurde als übertragende Gesellschaft mit der WIENER STÄDTISCHE VERSICHERUNG AG (übernehmende Gesellschaft)

Vienna Insurance Group (FN 333376 i) mit Hauptversammlungsbeschluss vom 13.06.2018 verschmolzen

Branchenreport.2018 │ 73 WIRTSCHAFTSLAGE ÖSTERREICHS

Kai Biehl, Michael Ertl, Markus Marterbauer, Reinhold Russinger

AK Wien, Abteilung Wirtschaftswissenschaften und Statistik

WIFO-Prognose Dezember 2018 für Österreich1

Das Wirtschaftsforschungsinstitut (WIFO) erwartet nach einem regen Wirtschaftswachstum von real +2,7 % im Jahr 2018

(Euro-Raum +2%), eine Konjunkturabkühlung: Das Wachstum soll 2019 real +2% und 2020 +1,8% betragen. Industriepro-

duktion und Investitionen haben den Konjunkturaufschwung 2015-2018 getragen, ihr Wachstum schwächt sich nun schritt-

weise ab. Die Lohnabschlüsse der Herbstlohnrunde lagen über den Erwartungen und stärken den privaten Konsum, der im

Prognosezeitraum zur Konjunkturstütze wird.

2018: Stärkstes Wachstum seit Beginn der Finanzkrise

Der Konjunkturaufschwung hat im Jahr 2015 begonnen und erreicht 2018 (+2,7 %) seinen Höhepunkt, obwohl der Produkti-

onszyklus flacher verläuft als bisher angenommen. Insbesondere die Industrieproduktion und damit verbundene Dienstleis-

tungen trugen zu diesem kräftigen Aufschwung bei.

2019: Konjunkturabkühlung auf hohem Niveau

Es folgt eine leichte Abschwächung des Wirtschaftswachstums und das WIFO geht von einer Wachstumsrate von +2,0% aus.

Gegenüber der IHS-Prognose (2019: +1,7%) ist dieser leicht optimistische Ausblick insbesondere auf die Einführung des Fa-

milienbonus zurückzuführen.

Trotz einer Abschwächung des Wachstums der Industrieproduktion (+3,0% gegenüber +5,0% für 2018) liegen die Zuwachsra-

ten noch im mittelfristigen Durchschnitt und deuten somit laut WIFO nicht auf einen Konjunkturabschwung hin. Die befragten

Unternehmen des WIFO-Konjunkturindikators sorgen sich mehr um qualifiziertes Personal und ausreichend Kapazitäten als

um einen Nachfragerückgang.

Diese Prognose ist in der Einschätzung der AK-ExpertInnen sehr optimistisch. Angesichts der weltweiten Eintrübung der Un-

ternehmenserwartungen und Auftragseingänge in der Industrie, könnte der Konjunkturabschwung auch stärker ausfallen, als

vom WIFO unterstellt. Ob sich daraus auch eine Rezession entwickelt, ist derzeit noch nicht abschätzbar.

Erfolgreiche Lohnverhandlungen stärken privaten Konsum

Die erfolgreichen Lohnabschlüsse im Herbst lagen über den Erwartungen und tragen zu einer Stärkung der Reallöhne pro

Kopf bei, deren Anstieg 2019 seinen Höhepunkt erreicht (2018: +0,4%; 2019: +0,5%; 2020: +0,2), wobei sich ein ähnlicher

Trend auch pro geleisteter Arbeitsstunde zeigen lässt. Trotz solider Lohnabschlüsse sinkt die bereinigte Lohnquote im Prog-

nosezeitraum leicht und erreicht 2020 66,5% (2015: 69,3%).

Rückgang der Arbeitslosigkeit verlangsamt sich

Dank guter konjunktureller Entwicklung sank der Stellenandrang auf 4 Arbeitslose je offener Stelle und erreicht ein so gerin-

ges Niveau, das zuletzt in der Hochkonjunkturphase Anfang der 1990er Jahre vorzufinden war. Das aktuelle Niveau der Ar-

beitslosenquote ist aber um mehr als 2 Prozentpunkte höher. Erst 2020 sinkt die absolute Zahl der Arbeitslosen auf unter

300.000 und liegt damit noch immer um etwa 100.000 höher als zu Beginn der Finanzkrise 2008 (212.300). Bei einer stärkeren

Konjunktureintrübung als vom WIFO unterstellt könnte eine Trendwende auf dem Arbeitsmarkt in Richtung einer steigenden

Zahl der Arbeitslosen auch früher einsetzen.

1Österreichisches Institut für Wirtschaftsforschung, 20. Dezember 2018

Branchenreport.2018 │ 8Brexit mit geringen Effekten für Österreich

Die WIFO-Prognose geht von einem geregelten Ausstieg aus der Europäischen Union aus und alle Modellsimulationen deuten

darauf hin, dass es keine nennenswerten Effekte auf die heimische Wirtschaft haben wird. Aber auch Im Falle eines ungere-

gelten Ausstiegs („Hard Brexit“) wären die ökonomischen Konsequenzen – sofern sich nicht unerwartete Kettenreaktionen

ergeben – sowohl für die EU als auch für Österreich verschwindend gering.

Gedämpftes Wachstum im Euro-Raum

Während die Wachstumsdifferenz von Österreich gegenüber dem Euro-Raum 2018 noch 0,7 Prozentpunkte betrug,

schrumpft dieser Wachstumsvorsprung 2019 deutlich und verschwindet 2020 gänzlich. Neben der konjunkturbedingten Ver-

langsamung kam es aufgrund von neuer Vorschriften zur Abgasmessung von Neuwagen zu Angebotsengpässen und somit zu

einer Dämpfung des Wachstums. Dieser Sondereffekt könnte 2019 für einen zusätzlichen Schub sorgen, da die Produktions-

ausfälle zumindest teilweise nachgeholt werden.

Die für die heimische Exportwirtschaft wichtigen Absatzmärkte in Ostmitteleuropa (Polen, Slowakei, Slowenien, Tschechien,

Ungarn, kurz MOEL 5) entwickeln sich sehr dynamisch (MOEL 5, 2018: +4,5%, 2019: +3,2%; 2020: +2,5%).

Bruttoinlandsprodukt (BIP): Gesamtwert aller Güter (Waren und Dienstleistungen), die innerhalb eines Jahres in einer Volks-

wirtschaft hergestellt wurden.

Private Konsumausgaben: Wert der Waren und Dienstleistungen, die inländische Privathaushalte für den Verbrauch kaufen

(zB Möbeln, Kosmetika, Kraftfahrzeuge).

Verbraucherpreisindex (VPI): Maßstab für die allgemeine Preisentwicklung (Inflation) in Österreich. Die Grundlage bildet

ein Warenkorb, der Waren und Dienstleistungen beinhaltet, die ein durchschnittliches Verbraucherverhalten repräsentie-

ren.

Sparquote: Anteil am verfügbaren Einkommen der privaten Haushalte, der gespart wird.

Realeinkommen: wird um die Preisentwicklung bereinigt und ist ein Indikator für die tatsächliche Kaufkraft des Einkom-

mens.

Verfügbares Einkommen privater Haushalte: Summe der regelmäßigen Einkommen aller Mitglieder eines Haushaltes nach

Abzug aller direkten Abgaben (zB Lohnsteuer) und Hinzurechnung aller Geldleistungen, die durch den Staat an den Haushalt

gehen (zB Arbeitslosengeld).

Lohnstückkosten: Hier werden die Arbeitnehmerentgelte dem Bruttoinlandsprodukt gegenübergestellt.

Branchenreport.2018 │ 9WIFO Prognose Dezember 2018 - Veränderung gegen das Vorjahr in Prozent

2016 2017 2018 2019 2020

Bruttoinlandsprodukt

Wirtschaftswachstum, real +2,0 +2,6 +2,7 +2,0 +1,8

Wirtschaftswachstum, nominell +3,5 +3,8 +4,4 +4,1 +3,9

Wirtschaftswachstum EU 27, real +2,1 +2,6 +2,3 +1,9 +1,9

Wirtschaftswachstum Euro-Raum, real +1,9 +2,4 +2,0 +1,7 +1,8

Wirtschaftswachstum USA, real +1,6 +2,2 +2,9 +2,5 +1,7

Stundenproduktivität in der Gesamtwirtschaft -0,0 +0,9 +0,9 +0,8 +0,6

Stundenproduktivität in der Herstellung von Waren +3,1 +3,2 +2,8 +2,4 +2,2

Private Konsumausgaben, real +1,4 +1,4 +1,7 +1,7 +1,8

Bruttoanlageinvestitionen, real +4,3 +3,9 +3,5 +2,6 +2,0

Ausrüstungen +7,8 +4,2 +3,9 +3,1 +2,4

Bauten +0,4 +3,5 +3,1 +2,0 +1,6

Herstellung von Waren einschließlich Bergbau, real +3,5 +4,7 +5,0 +3,0 +2,4

Handel; Instandhaltung und Reparatur von Kfz, real +1,2 +1,1 +1,2 +1,5 +1,8

Warenexporte, real +2,1 +4,9 +5,2 +4,2 +4,2

Warenimporte, real +3,2 +4,2 +2,9 +3,6 +3,4

Leistungsbilanzüberschuss

Mrd. € +8,8 +7,2 +8,7 +9,3 +9,9

in % des BIP +2,5 +2,0 +2,3 +2,3 +2,4

Verbraucherpreise +0,9 +2,1 +2,0 +2,1 +2,0

Arbeitslosenquote

in % der Erwerbspersonen (laut Eurostat) 6,0 5,5 4,9 4,6 4,6

in % der unselbständigen Erwerbspersonen 9,1 8,5 7,7 7,3 7,2

Arbeitslosigkeit in 1.000 Personen1 357 340 313 301 299

Unselbständig aktiv Beschäftigte2 +1,6 +2,0 +2,5 +1,5 +1,2

Bruttoverdienste je ArbeitnehmerIn, nominell +2,3 +1,4 +2,4 +2,6 +2,2

Realeinkommen je ArbeitnehmerIn

brutto +1,4 -0,7 +0,4 +0,5 +0,2

netto +4,3 -0,9 +0,1 +0,6 0,0

Sparquote 3 7,8 6,8 7,1 7,2 7,0

Lohnstückkosten

Gesamtwirtschaft +1,6 +0,6 +1,3 +2,0 +1,8

Herstellung von Waren -0,5 -1,2 -0,2 +1,0 +0,5

Finanzierungssaldo des Staates in % des BIP 4 -1,6 -0,8 -0,0 +0,4 +0,5

1 tatsächliche Werte

2 ohne Karenz-/KinderbetreuungsgeldbezieherInnen, Präsenzdiener und in der Beschäftigungsstatistik erfasste arbeitslose SchulungsteilnehmerInnen,

3 in Prozent des verfügbaren Einkommens - einschließlich Zunahme betrieblicher Versorgungsansprüche

4 tatsächlicher Wert, gemäß Maastricht-Definition

Branchenreport.2018 │ 10Aktuelle WIFO-Prognose im Vergleich

Das Österreichische Institut für Wirtschaftsforschung (WIFO) wird unter anderem von Finanzministerium, Österreichischer

Nationalbank und Sozialpartnern finanziert. Die WIFO Prognosen gelten de facto als offizielle Prognosen der Bundesregie-

rung. In Vorstand und Kuratorium des WIFO sind auch die Spitzen aller Sozialpartner vertreten. Um Auseinandersetzungen

über die bei Verhandlungen zugrunde zu legenden Prognosen zu vermeiden, gilt die WIFO Prognose als Konsens der Sozial-

partner über die künftige Entwicklung. Die weiteren Prognosen sind somit eher als Zusatzinformation über alternative Sicht-

weisen zur Wirtschaftsentwicklung zu sehen.

Das Institut für Höhere Studien (IHS) betont – stärker als das WIFO – die Abwärtsrisiken und geht von einer stärkeren Dämp-

fung des Wachstums aus (0,3 bzw. 0,2 Prozentpunkte niedriger für 2019 bzw. 2020). Internationale Institutionen (EU-

Kommission, OECD) erwarten in ihrer letztverfügbaren Prognose ähnliche bzw. gleiche Wachstumsraten wie das WIFO. Bei

den Inflationserwartungen unterscheiden sich die beiden österreichischen Institute nicht und gehen von Preissteigerungen

von knapp 2 % aus.

BIP-Wachstumsprognosen in Österreich (in %) Inflationsprognose für Österreich (VPI-Anstieg in %)

2018 2019 2020 2018 2019 2020

WIFO (12/2018) +2,7 +2,0 +1,8 +2,0 +2,1 +2,0

IHS (12/2018) +2,7 +1,7 +1,6 +2,0 +2,1 +2,0

OeNB (12/2018) +2,7 +2,0 +1,9

EU (11/2018) +2,7 +2,0 +1,8

OECD (11/2018) +2,6 +1,9 +1,9

Quellen: WIFO: Prognose vom 20.12.2018 (vierteljährliche Revision); IHS: Prognose vom 20.12.2018 (vierteljährliche Revision); OeNB: Prognose vom

27.11.2018 (halbjährliche Revision); EU: Herbstprognose der Europäischen Kommission vom November 2018 (Revision dreimal jährlich); OECD: Economic Out-

look Nr. 104 vom November 2018 (halbjährliche Revision).

Preise

Unter Inflation versteht man eine allgemeine und andauernde Erhöhung des Preisniveaus. Das andauernde Sinken des Preis-

niveaus nennt man Deflation.

Die Inflationsrate für den Monat November 2018 belief sich auf + 2,2 %. Der Preisauftrieb bei Treibstoffen war etwas geringer

als zuletzt, und Flugtickets wurden deutlich billiger, hingegen verzeichneten Pauschalreisen einen deutlichen Preissprung. Die

Ausgaben für Wohnung, Wasser und Energie zeigten sich als stärkster Preistreiber, gefolgt von jener für Verkehr. Das Preis-

niveau des Mikrowarenkorbs, der überwiegend Nahrungsmittel, aber auch Tageszeitungen sowie den Kaffee im Kaffeehaus

enthält und den täglichen Einkauf repräsentiert, erhöhte sich im Jahresabstand um 0,2 %. Das Preisniveau des Miniwaren-

korbs, der einen wöchentlichen Einkauf abbildet und neben Nahrungsmitteln und Dienstleistungen auch Treibstoffe enthält,

stieg im Jahresabstand um 4,5 %.

Spezielle Preistreiber, in % Speziele Preissenker, in %

Wohnungsmiete +3,4 Notebook/Tablet -11,0

Diesel +15,7 Isolierglaskippfenster -4,6

Heizöl extra leicht +25,7 Gas, Arbeitspreis -3,9

Zigaretten +6,1 Flugticket -9,5

Superbenzin +9,9 Mobiltelefongerät -9,3

Quelle: Statistik Austria

Branchenreport.2018 │ 11Arbeitsmarkt

Arbeitsmarktzahlen werden monatlich veröffentlicht - hier sind die letzten verfügbaren Werte aufgeführt. Im Dezember 2018

ist der Anstieg der Beschäftigung im Vorjahresvergleich mit 2,3 % oder 81.180 etwas geringer ausgefallen als im Dezember

2017. Auch der Rückgang der Arbeitslosigkeit um 23.104 Personen fiel dadurch geringer aus als im Dezember 2017. Die Zahl

der SchulungsteilnehmerInnen hat jedoch gegenüber dem Vorjahr ebenfalls abgenommen (-6.441). Dadurch fiel der Rück-

gang der Arbeitslosen einschließlich der SchulungsteilnehmerInnen höher aus (-29.545). Die Beschäftigung hat ihr Vorkrisen-

niveau von 2008 bereits 2011 überschritten. Die Zahl der Arbeitslosen einschließlich der SchulungsteilnehmerInnen ist ge-

genüber Dezember 2017 um 6,7 % gesunken und liegt um 24,3,7 % bzw. 80.823 über dem Vorkrisenwert vom Dezember 2008

(333 Tsd.).

Die geringfügige Beschäftigung ist gegenüber dem Vorjahr wieder leicht gesunken, und war in den letzten drei Jahren eher

stabil.

Die Zahl der beim AMS gemeldeten offenen Stellen hat sich gegenüber dem Vorjahr um 10.554 bzw. 19,3 % deutlich erhöht.

Der Stellenandrang, also die Zahl der Arbeitslosen je offener Stelle, ist gegenüber dem Vorjahresmonat ebenfalls deutlich

reduziert, und liegt jetzt wieder unter dem Vorkrisenniveau.

Die hier angeführten Zahlen beinhalten bei den Arbeitslosen auch die SchulungsteilnehmerInnen, bei den Beschäftigten wer-

den die Karenz-/KindergeldbezieherInnen und die Präsenzdiener, deren Beschäftigungsverhältnis aufrecht ist, nicht mitge-

zählt. Die hier berechnete Arbeitslosenquote ist daher größer als die vom AMS ausgewiesene (in Klammer), und die Differenz

ist bei den Frauen größer als bei den Männern. Die Zahl der Arbeitslosen je offener Stelle ist aus demselben Grund höher als

die vom AMS ausgewiesene. Die Anzahl von Arbeitslosen je offener Stelle ist gegenüber in den letzten beiden Jahren deutlich

gesunken.

Arbeitsmarkt Dezember 2015 Dezember 2016 Dezember 2017 Dezember 2018

Frauen 1.595.792 1.620.188 1.653.961 1.687.977

Männer 1.831.889 1.862.130 1.911.749 1.958.913

Unselbständig Beschäftigte ohne

Karenzierte und Präsenzdiener ∑ 3.427.681 3.482.318 3.565.710 3.646.890

Δ in % 1,23% 1,59% 2,39% 2,28%

Frauen 217.157 218.757 219.681 218.963

Männer 132.114 133.464 136.170 136.513

geringfügig Beschäftige

∑ 349.271 352.221 355.851 355.476

Δ in % 1,45% 0,84% 1,03% -0,11%

Frauen 186.688 186.176 178.069 170.486

Arbeitslose 288.747 284.993 265.412 243.450

Männer

inkl Schulungsteilnehmer

∑ 475.435 471.169 443.481 413.936

Frauen 10,5% (8,6%) 10,3% (8,4%) 9,7% (7,8%) 9,2% (7,4%)

Arbeitslosenquote inkl

Schulungsteilnehmer Männer 13,6% (12,4%) 13,3% (12,0%) 12,2% (10,8%) 11,1% (9,9%)

(lt AMS) in %

∑ 12,2% (10,6%) 11,9% (10,3%) 11,1% (9,4%) 10,2% (8,7%)

Arbeitslose und Schulungsteilneh-

mer je gemeldeter offener Stelle (lt ∑ 16,1 (14,2) 11,3 (9,8) 8,1 (6,9) 6,3 (5,4)

AMS)

Quelle: BMAKS-Bali Datenbank, Hauptverband der Sozialversicherungsträger, AMS, eigene Berechnungen

Branchenreport.2018 │ 124 RAHMENBEDINGUNGEN DER ÖSTERREICHISCHEN

VERSICHERUNGSWIRTSCHAFT

Das Jahr 2017 stellte die Versicherungsbranche erneut vor vielfältige Herausforderungen. Durch die Einführung von „Solvency

II“ sollte die Versicherungsbranche „krisenfester“ gemacht werden. Das frühe Stadium der Solvency II-Implementierung, die

Niedrigzinspolitik der Europäischen Zentralbank, die Veränderungen des ökonomischen Umfelds, der Klimawandel, der tech-

nologische Fortschritt und die Digitalisierung beeinflussen die österreichische Versicherungsbranche nachhaltig1.

Im Folgenden werden einige wesentliche Umfeldfaktoren der Versicherungsbranche sowie deren mögliche Implikationen auf

die jeweiligen Sparten des Versicherungswesens dargestellt.

Das aktuelle Niedrigzinsumfeld

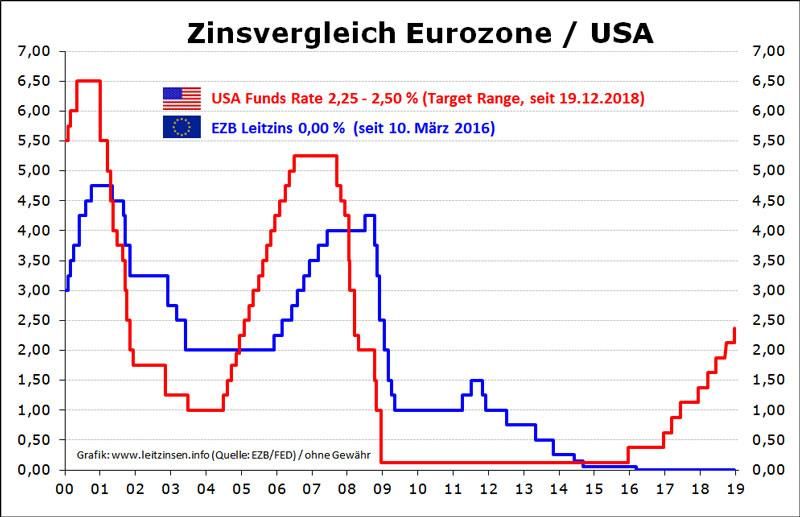

Trotz der anhaltend guten konjunkturellen Entwicklungen hält die Europäische Zentralbank an ihrer Niedrigzinspolitik fest.

Während die US-Notenbank Federal Reserve zum bereits vierten Mal im Jahr 2018 den Leitzins 2 auf einen neuen Zielkorridor

von 2,25 bis 2,5% erhöhte3, beließ die europäische Zentralbank den Schlüsselsatz weiterhin auf dem, seit dem März 2016

bestehenden, Rekordtief von 0,0%.

Dies soll sich laut Angaben der Notenbank auch noch bis mindestens „über den Sommer 2019“ nicht ändern 4.

Abbildung 1: Leitzinsentwicklung Eurozone/USA

Die unterschiedlichen Versicherungssparten sind verschieden stark von dem anhaltenden Niedrigzinsumfeld betroffen.

Hervorzuheben sind vor allem jene Versicherer, welche zur Bildung von Deckungsrückstellungen über lange Zeiträume ver-

pflichtet sind. Dementsprechend sind Lebensversicherer im besonderen Maße betroffen, da sie schwerpunktmäßig in fest

oder variabel verzinsten Vermögenswerten veranlagt sind.

1 Vgl. FMA (2017) S. 27, Bericht über die Lage der österreichischen Versicherungswirtschaft, https://bit.ly/2qb9No8

2 Leitzinsen geben an, unter welchen Bedingungen sich Kreditinstitute bei Noten- und Zentralbanken Geld leihen können.

3 https://www.zeit.de/wirtschaft/2018-12/us-notenbank-fed-erhoehung-leitzins

4 https://derstandard.at/2000090079403/EZB-belaesst-Leitzins-bei-0-0-Prozent-undbekraeftigt-Ausblick-zu

Branchenreport.2018 │ 13Für diese Versicherungsparten, insbesondere für Lebensversicherungen zeigt sich sowohl ein langanhaltend niedriges Zins-

niveau als auch ein dramatischer Anstieg der Zinsen problematisch.

Bei einem andauernden Niedrigzinsumfeld erhöhen sich die Solvabilitätsanforderungen, möglicherweise müsste auf Reser-

ven zurückgegriffen werden, was den Kostendruck erhöht. Bei einem Zinsanstieg müsste hingegen die Zinszusatzreserve auf-

gestockt werden, was durch den Rückgang der Bewertungsreserven mögliche handelsrechtliche Verluste nach sich zieht.

Ein langsamer Zinsanstieg wäre das günstigste Zinssatzszenario für die Versicherungsbranche, da eine moderate Erhöhung

solvenzaufsichtlich entlastend wirkt1.

Makroökonomische Einflussfaktoren

Auch die gesamtwirtschaftliche Entwicklung hat maßgeblichen Einfluss auf die Performance der Versicherungsbranche. Für

das Nichtlebensversicherungsgeschäft spielt vor allem die Entwicklung des nominalen BIP eine entscheidende Rolle, hinge-

gen stellt die Entwicklung des Arbeitsmarktes einen Schlüsselfaktor für das Prämienwachstum des Lebensversicherungs-

geschäftes dar.

Die Entwicklung beider Einflussfaktoren zeigt sich in Österreich durchwegs positiv, das Wachstum der Beschäftigung und

des privaten Konsums unterstützt das Wachstumspotential der Versicherungsbranche, dämpfend für das Lebensversiche-

rungsgeschäft wirkt hingegen das bereits beschriebene Niedrigzinsumfeld.

Spezifische Herausforderungen könnten sich auch durch den Brexit-Prozess ergeben. Bei einem Ausscheiden des Vereinig-

ten Königreichs (UK) aus dem europäischen Binnenmarkt ist das für den Versicherungsbinnenmarkt geltende Prinzip der

einheitlichen Zulassung bezüglich UK nicht mehr anwendbar. Künftig müsste daher Großbritannien als Drittland Vertriebs-

erlaubnisse jeweils ausverhandeln. Dies gilt auch vice versa für im europäischen Binnenmarkt ansässige Versicherungsunter-

nehmen, welche in Großbritannien tätig sein wollen. Der veränderte Rechtsrahmen könnte weiters insbesondere bei lang-

fristigen Versicherungsverträgen die Stabilität und die Effektivität des Schadensabwicklungs- und Deckungssystems gefähr-

den2.

Ökologische Einflussfaktoren im Zuge des Klimawandels

Die ökologischen Auswirkungen des Klimawandels zeigen sich in Österreich insbesondere durch3:

Zunahme der Waldbrandgefahr und vermehrtem Auftreten von wärmeliebenden Schädlinge;

Vermehrte Häufigkeit von extremen Wetterereignissen;

Zunahme von Niederschlägen im Winterhalbjahr;

Austrocknung der Böden im Sommer und vermehrte Erosion durch Starkregen führen zu Humusabbau;

Die Wasseraufnahme der Böden verringert sich, unter anderem auch durch eine geringere Schneebedeckung im

Winter;

Rutschungen, Muren und Steinschlag werden zunehmen;

Durch die Verkleinerung der Gletscher wird die Wasserführung der Flüsse beeinflusst, die von Gletschern gespeist

werden;

Hier stellen nicht nur die mögliche Erhöhung der Schadensfälle, sondern auch die Veränderung der Datengrundlagen zur

Kalkulation von Versicherungsprämien bzw. Fragestellungen zur Versicherbarkeit einzelner Risiken eine Herausforderung

für das Schaden- und Unfallversicherungsgeschäft dar. In diesem Zusammenhang wird künftig vor allem die Schaffung eines

erhöhten Risikobewusstseins in der Bevölkerung, neue maßgeschneiderte Konzepte aber auch politische Entscheidungen

hinsichtlich der Klimapolitik gefragt sein. Auch geopolitische Risiken, wie Überlegungen zum Rückzug aus dem Pariser Klima-

abkommen spielen hier eine gewichtige Rolle 4.

1 Scott R Baker et al (2017) „Measuring Economic Policy Uncertainty“ www.PolicyUncertainty.com

2 Vgl. FMA (2017) S. 10, Bericht über die Lage der österreichischen Versicherungswirtschaft, https://bit.ly/2qb9No8

3 Vgl. FMA (2017) S. 26, Bericht über die Lage der österreichischen Versicherungswirtschaft, https://bit.ly/2qb9No8

4 Vgl. FMA (2017) S. 27, Bericht über die Lage der österreichischen Versicherungswirtschaft, https://bit.ly/2qb9No8

Branchenreport.2018 │ 14Technologische Veränderungen und Digitalisierung

Angetrieben von technologischen Entwicklungen und InsurTechs 1 wirkt die fortschreitende Digitalisierung auf alle Parteien

der Versicherungsbranche – von den Erst- und Rückversicherern bis hin zu den Maklern.

Mit dem technologischen Wandel ändert sich auch das Kundenverhalten: Die Ansprüche an die Versicherer steigen, die

angebotenen Produkte und Services müssen an diese neuen Anforderungen adaptiert werden.

Hier könnten für die Versicherung vor allem folgende Trends und Technologien eine entscheidende Rolle spielen2:

Internet of Things (IoT): Der Mensch wird hier Teil eines Netzwerks in welchem intelligente Gegenstände, Prozesse

und Dienstleistungen über M2M-Kommunikation (Machine-to-Machine) miteinander interagieren. Im Versiche-

rungsbereich werden die Potentiale des IoT beispielsweise bereits im Bereich des Car Telematics genutzt um das

Unfallrisiko zu senken. Hier sammeln Sensoren kontinuierlich Daten über das Fahrverhalten der Versicherten und

spielen diese an die Versicherung zurück. Risikoarme Lenker werden mit gesenkten Beitragssätzen oder Prämien

belohnt.

Wearables: Hilfreiche Gadgets wie Fitness-Tracker, Smartwatches oder Datenbrillen werden von ihren Nutzern zur

Unterstützung eines gesunden und sportlichen Lebensstils eingesetzt. Für Versicherungen stellen diese Geräte je-

doch eine wichtige Datenquelle dar, die ihnen Informationen zu den Bedürfnissen und Gewohnheiten ihrer Kunden

näherbringt. So können Produkten und Services besser an die Anforderungen ausgerichtet werden.

Smart Data: Die Analyse von Vergangenheitsdaten steht nicht länger im Vordergrund, stattdessen gewinnen Vor-

hersagen über die Zukunft immer mehr an Bedeutung. Dies könnte für Versicherungsunternehmen eine Verände-

rung der Arbeit des Aktuariats3, des Underwritings oder auch des Schadensmanagements bedeuten.

Künstliche Intelligenz (KI): Künstliche Intelligenz wird eingesetzt um Daten „smart“ zu machen und Vorhersagen

über die Zukunft zu treffen. Der Einsatz von KI ermöglicht beispielweise Methoden wie „Predictive Risk Manage-

ment“, womit sich neuartige Risiken besser vorhersagen lassen und die Risikoprüfung nicht länger ausschließlich

von Erfahrungswerten abhängig machen. Dies könnte gerade in der Versicherungswirtschaft zu einer Senkung der

Schadensquoten beitragen und die Kundenzufriedenheit erhöhen.

Viele dieser technologischen Entwicklungen haben auch Auswirkungen auf die Prozesse und Arbeitsbedingungen sowie Ar-

beitsplätze. Den Transformationsprozess gemeinsam mit den Beschäftigten und deren Vertretern zu gestalten, wird künftig

eine weitere Herausforderung darstellen.

Auch zusätzliche Faktoren im Zusammenhang mit der fortschreitenden technologischen Entwicklung und Digitalisierung, wie

Cyberkriminalität, Datensicherheit und dir fortschreitende Transparenz privater Daten, vor allem aus Konsumentensicht, er-

den das wirtschaftliche, rechtliche und gesellschaftliche Umfeld weiterhin prägen.

1

InsurTechs sind innovative Startups, die sich ebenso als Technologie- wie Versicherungsunternehmen definieren und mithilfe unkonventio-

neller Methoden digitale Geschäftsmodelle entwickeln

2 https://www.it-finanzmagazin.de/digitalisierung-versicherungsbranche-5-technologien-66199/

3 Aktuare sind wissenschaftlich ausgebildete Sachverständige, die sich im Versicherungswesen, im Bausparwesen oder der Altersversorgung

auf der Grundlage mathematisch-statistischer Methoden der Versicherungsmathematik mit der Modellierung, Bewertung und Steuerung

von Risiken befassen.

Branchenreport.2018 │ 15Strukturänderungen des österreichischen Versicherungsmarktes

Bereits seit der Vorbereitungsphase auf Solvency II in der Zeit zwischen 2011 bis 2014 reduzierte sich die Anzahl der Versi-

cherungsunternehmen in Österreich um 9,4%1. Zuletzt fanden Verschmelzungen innerhalb der gleichen Versicherungs-

gruppe (UNIQA) statt2. Dieser Konsolidierungsprozess hält in Österreich weiter an.

Innerhalb der letzten fünf Jahre reduzierte sich die Anzahl der Versicherungsunternehmen von 102 Unternehmen auf nun-

mehr 89. Der Anteil der drei größten Unternehmen an den verrechneten Prämien stieg innerhalb dieses Zeitraums von 30%

auf 44%. Auch die Anzahl der kleineren Versicherungsvereine reduzierte sich im Zeitverlauf, diese haben jedoch mit 0,1% nur

einen äußerst geringen Anteil an den verrechneten Prämien.

Abbildung 2: Struktur des österr. Versicherungsmarktes, Quelle: FMA, eigene Darstellung

Neben Kosteneinsparungsargumenten gelten auch die höheren Eigenmittelanforderungen im Solvency-II-Regime als trei-

bende Kraft der fortschreitenden Fusionen.

Augenscheinlich ist auch die Tatsache, dass wesentliche Risikotreiber, die von der Finanzmarktaufsicht und den Versiche-

rungsunternehmen in ihren Geschäftsberichten genannt werden, in Verbindung mit der Internationalisierung der Branche

stehen. So etwa das „Ansteckungsrisiko“ in internationalen Versicherungsgruppen, die Gefahr durch eine Finanzkrise und

deren Auswirkungen auf öffentliche Haushalte oder eine europäische Versicherungsaufsichtsstruktur.

Auch Fragen der Datensicherheit, Cyberkriminalität und des Klimawandels sind in letzter Konsequent eng mit internationalen

Entwicklungen verbunden.

1 FMA (2017) S. 29, Bericht über die Lage der österreichischen Versicherungswirtschaft, https://bit.ly/2qb9No8

2 https://diepresse.com/home/wirtschaft/boerse/5128138/Uniqa-fixiert-Verkauf-der-ItalienTochter

Branchenreport.2018 │ 16Rechtliche Änderungen

Nach der Einführung der neuen Solvency-II-Richtlinie ergeben sich auch künftig weitere Herausforderungen für die Versiche-

rungswirtschaft aufgrund rechtlicher Änderungen. Dies betrifft im Jahr 2018 vor allem Auswirkungen durch die Einführung

der Verordnung (EU) 1286/2014 über Basisinformationsblätter für verpackte Anlageprodukte für Kleinanleger und Versiche-

rungsanlageprodukte (PRIIP-Verordnung) und der Versicherungsvertriebslinie (EU) 2016/97 (IDD).

PRIIP- Verordnung – neuer Standard für Inhalt und Bereitstellung von Kundeninformationen

Mit der Verordnung (EU) Nr. 1286/1014 über Basisinformationsblätter für verpackte Anlageprodukte für Kleinanleger und

Versicherungsanlageprodukten (PRIIP) wird ab 1. Jänner 2018 eine standardisierte Informationsverpflichtung geschaffen.

Das maximal dreiseitige Basisinformationsblatt (KID) soll es Kleinanlegern ermöglichen, die grundlegenden Merkmale und

Risiken von PRIIP zu verstehen und zu vergleichen1.

Die Verpflichtung zur Aushändigung eines KID besteht insbesondere beim Vertrieb von

Derivaten,

strukturierten Wertpapieren und Spareinlagen,

fonds- und indexgebundenen Lebensversicherungen und

sonstigen Versicherungsanlageprodukten

Das Basisinformationsblatt muss insbesondere folgende Informationen enthalten:

Produktart

Ziele des Produkts und Mittel zur Zielerreichung

Chancen und Risiken des Produkts

Performanceszenarien

Kosten

Anlagehorizont

Beschwerdemöglichkeiten

Versicherungsvertriebsrichtlinie (IDD, LPID)

Die Umsetzung der Versicherungsvertriebsrichtlinie (EU) 2016/97 (IDD) war bis zum 23.02.2018 umzusetzen.

Ziel der „Insurance Distribution Directive“ IDD ist die Schaffung einheitlicher Wettbewerbsbedingungen für sämtliche Ver-

triebskanäle und ein einheitliches Schutzniveau für Versicherungsnehmer unabhängig vom Vertriebsweg. Dies ermöglicht

die Abdeckung der gesamten Vertriebskette.

Die IDD enthält berufliche Anforderungen an die bei einem (Rück-) Versicherungsunternehmen angestellten Vermittler, die

über angemessene Kenntnisse verfügen und ein Mindestausmaß von 15 Stunden pro Jahr Weiterbildung absolvieren müssen.

Weiters finden sich in der IDD Wohlverhaltensregeln und den allgemeinen Grundsatz wonach Versicherungsvertreiber bei

ihrer Vertriebstätigkeit im bestmöglichen Interesse des Kunden handeln müssen2.

Um auch Produkte, bei denen nicht die Veranlagung, sondern die Absicherung eines Risikos im Vordergrund steht (z.B. Able-

bensversicherung), leichter miteinander vergleichen zu können, soll es in Zukunft auch für Risikolebensversicherungspro-

dukte ein standardisiertes Informationsblatt geben. Nach dem Entwurf des Versicherungsvertriebsrechts-Änderungsgesetz

2017, mit dem die IDD in nationales Recht umgesetzt werden soll, ist für die Risikolebensversicherung ein LIPID (Life

Insurance Product Information Document) mit 2018 vorgesehen3.

1 https://www.bmf.gv.at/finanzmarkt/finanz-kapitalmaerkte-eu/PRIIP.html

2 FMA (2017) S. 95, Bericht über die Lage der österreichischen Versicherungswirtschaft, https://bit.ly/2qb9No8

3 https://www.ots.at/presseaussendung/OTS_20180102_OTS0022/kid-ipid-und-lipid

Branchenreport.2018 │ 175 ÖSTERREICHISCHE VERSICHERUNGEN 2017:

GESAMTMARKTPERFORMANCE

Abgegrenzte Prämien aller Bilanzabteilungen

Abgegrenzte Prämien ergeben sich aus den Versicherungsnehmern verrechneten direkten (selbsterbrachtes Geschäft) und

indirekten (übernommene Rückversicherungsanteile) Prämien im In- und Ausland, gekürzt um den Prämienübertrag am

Schluss des Geschäftsjahres, vermehrt um den Prämienübertrag zu Beginn des Geschäftsjahres.

Das gesamte Volumen der abgegrenzten Prämien betrug 2017 mehr als 17 Milliarden Euro, die Daten des Versicherungs-

verband Österreichs zeigen somit eine Steigerung von 0,4% im Vergleich zum Vorjahr 2016. Während die Sparte der Kran-

kenversicherung sowie der Schaden/Unfallversicherung ein Wachstum von über 3% verzeichnen, zeigte sich bei der Sparte

Lebensversicherung erneut eine weitere Reduktion des Prämienvolumens, im Vergleich zu 2016, um 5%.

Prämien abgegrenzt in Mio.€ 2015 2016 2017 Δ 16/17 in %

Prämien abgegrenzt gesamt 17.399 17.018 17.081 0,4

Prämien abgegrenzt Leben 6.726 6.109 5.802 -5,0

Prämien abgegrenzt Kranken 1.959 2.051 2.128 3,8

Prämien abgegrenzt Schaden/Unfall 8.714 8.858 9.151 3,3

Tabelle 1: Abgegrenzte Prämien Gesamtmarkt, Quelle Versicherungsverband Österreich, Jahresbericht 2017

Die grafische Darstellung der Prämienaufteilung zeigt, dass mehr als die Hälfte aller abgegrenzten Prämien aus dem Scha-

den/Unfall Geschäft (inkl. KFZ) kam. Zwar lassen sich keine groben strukturellen Veränderungen beobachten, jedoch zeigt

sich im Verlauf eine rückläufige Tendenz des Anteils der Sparte Lebensversicherung, hingegen nimmt der Anteil der Scha-

den/Unfallversicherungen im Zeitverlauf zu.

Eine mögliche Ursache könnten in den Rahmenbedingungen zu finden sein: Während witterungsbedingt vermehrt Leistungen

aus dem Segment der Schaden/Unfallversicherung nachgefragt werden, vermag das andauernde Niedrigzinsumfeld trotz der

guten konjunkturellen Entwicklung dämpfend auf die Einnahmen aus Lebensversicherungsprodukten wirken.

Abbildung 3: Prämienaufteilung nach Sparten, Quelle Jahresbericht VVO 2017

Branchenreport.2018 │ 18Die zehn größten Player gemessen am Marktanteil/Prämienvolumen im inländischen Direktgeschäft zeigen für das Jahr 2017

eine unterschiedliche Entwicklung der abgegrenzten Prämien:

Prämien abgegrenzt in TSD EUR 2015 2016 2017 Δ 2016/17

UNIQA Versicherungen Österreich AG 2.012.756 2.938.429 2.995.003 1,93%

Generali Versicherung AG 1.725.025 1.700.671 2.002.925 17,77%

Wiener Städtische Versicherung AG 1.882.033 1.822.271 1.814.521 -0,43%

Allianz Elementar Versicherungs AG 831.722 707.237 767.365 8,50%

Sparkassen Versicherung AG 833.778 770.032 687.034 -10,78%

Donau Versicherung AG 654.185 655.638 663.590 1,21%

ERGO Versicherung AG 620.761 575.700 496.175 -13,81%

Grazer Wechselseitige Versicherung AG 446.735 463.040 482.041 4,10%

Wüstenrot Versicherungs-AG 453.893 449.016 443.299 -1,27%

Zurich Versicherungs-AG 399.522 399.522 420.940 5,36%

Branchensumme 9.860.410 10.481.556 10.772.893 2,78%

Tabelle 2: abgegrenzte Prämien der Top 10 Versicherungsunternehmen, Quelle: Geschäftsberichte 2015 bis 2017

Bei sechs der zehn Unternehmen des Branchensamples war ein Zuwachs der Prämien zu beobachten, vier der Versiche-

rungsunternehmen weisen ein Prämienminus auf. Die Summe der abgegrenzten Prämien (nach Rückversicherungsprämien

und –anteilen) konnte, nach dem Durchbrechen der 10-Milliarden-Euro-Marke im Jahr 2016, die Zuwächse weiter ausbauen

und liegt im Betrachtungsjahr 2017 nun mehr als 10,7 Milliarden Euro. Dies entspricht einem Zuwachs von 2,78% - die

großen Zehn liegen somit besser, als der vom Versicherungsverband dargestellte Gesamtmarkt.

Versicherungsleistungen aller Bilanzabteilungen

Versicherungsleistungen: Dem Rechnungsjahr zuzuordnende (= abgegrenzte) bezahlte Schäden bzw. zum Abschlussstichtag

reservierte Schäden abzüglich der zu Beginn des Geschäftsjahres bestehenden Reserven, einschließlich der Kosten für Scha-

denerhebung und Schadenabwehr (z.B. Rechtsanwaltshonorare, Sachverständige etc.).

Weiters beinhalten sie auch Teile der Betriebskosten für die Schadenregulierung (entsprechende/r Personalaufwand, Sach-

aufwand, Abschreibungen auf Anlagen für den Versicherungsbetrieb, Reise- und Fahrtaufwand, Aufwandsersätze etc.) und

Schadenverhütung (z.B. Beiträge an das Kuratorium für Verkehrssicherheit oder an Brandverhütungsstellen, Aufwendungen

für Flugambulanz etc.).

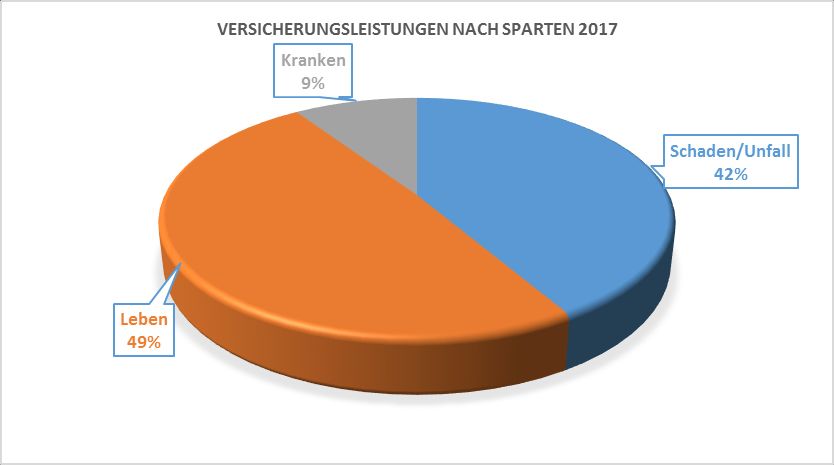

Die positive Entwicklung der Prämien geht einher mit einem leichten Rückgang der Versicherungsleistungen in der Höhe

von 0,9%. Den größten Rückgang verzeichnet die Sparte der Lebensversicherung mit einem Rückgang von mehr als 8%, die

Sparten Kranken- sowie Schaden/Unfallversicherung verzeichnet hingegen einen Zuwachs bei den Versicherungsleistun-

gen, welcher zudem höher ausfällt als die Steigerung der Prämieneinnahmen.

Versicherungsleistungen in Mio.€ 2015 2016 2017 Δ 16/17 in %

Versicherungsleistungen gesamt 15.412 14.692 14.556 -0,9

Versicherungsleistungen Leben 8.442 7.767 7.141 -8,1

Versicherungsleistungen Kranken 1.262 1.304 1.363 4,5

Versicherungsleistungen Schaden/Unfall 5.708 5.621 6.052 7,7

Tabelle 3: Versicherungsleistungen Gesamtmarkt, Quelle: Versicherungsverband Österreich, Jahresbericht 2017

Branchenreport.2018 │ 19Da die Versicherungsleistungen in beiden Sparten jedoch in absoluten Zahlen anteilig niedriger ausfallen als jene des Seg-

ments der Lebensversicherung, zeigt sich in der Gesamtbetrachtung ein leichter Rückgang der Versicherungsleistungen.

Abbildung 4: Versicherungsleistungen nach Sparten, Quelle Versicherungsverband Österreich, Jahresbericht 2017

Die Versicherungsleistungen des Branchensamples verzeichnen im Jahr 2017 im Vergleich zum Vorjahr einen Rückgang in

der Höhe von 2,27%, also etwas stärker als jener der Gesamtmarktdarstellung des VVO. Auch hier zeigt sich eine ambivalente

Entwicklung: sechs der zehn untersuchten Versicherungsunternehmen weisen einen Rückgang der Versicherungsleistun-

gen aus, vier eine Steigerung. Im Betrachtungsjahr konnte jedoch – nach dem Anstieg des Vorjahres – die 10 Milliarden Euro

Marke wieder unterschritten werden.

Versicherungsleistungen in TSD EUR 2015 2016 2017 Δ 2016/17

UNIQA Österreich Versicherungen AG 1.665.205 3.221.549 3.049.021 -5,36%

Generali Versicherung AG 1.590.907 1.596.082 1.674.488 4,91%

Wiener Städtische Versicherung AG 1.647.337 1.589.787 1.572.557 -1,08%

Sparkassen Versicherung AG 898.171 792.341 740.485 -6,54%

ERGO Versicherung AG 977.868 772.908 690.210 -10,70%

Donau Versicherung AG 539.974 511.978 531.670 3,85%

Wüstenrot Versicherungs-AG 552.643 536.962 523.349 -2,54%

Allianz Elementar Versicherungs AG 561.926 475.021 514.004 8,21%

Grazer Wechselseitige Versicherung AG 308.125 333.501 361.645 8,44%

Zurich Versicherungs-AG 344.787 344.787 286.391 -16,94%

Branchensumme 9.086.943 10.174.916 9.943.820 -2,27%

Tabelle 4:Versicherungsleistungen Top 10 Versicherungsunternehmen, Quelle: Geschäftsberichte 2015 bis 2017

Branchenreport.2018 │ 20Sie können auch lesen