DIHK-Bewertung der US-Steuerreform "Tax Cuts and Jobs Act" (TCJA) - IHK für Oberfranken Bayreuth

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

1

DIHK-Bewertung der US-Steuerreform

“Tax Cuts and Jobs Act” (TCJA)

Präsident Trump und die republikanische Partei wollen zum 1. Januar 2018 eine umfassende

Steuerreform in Kraft setzen. Ziele: Die internationale Wettbewerbsfähigkeit von US-amerikani-

schen Unternehmen stärken, Arbeitsplätze schaffen und die Mittelschicht steuerlich entlasten.

Beide Kammern des US-Kongresses, das US-Repräsentantenhaus und der US-Senat, haben

eigene Gesetzesvorschläge erarbeitet („House-Bill“ vom 16.11.2017 und „Senate-Bill“ vom

2.12.2017). Beide Entwürfe werden nun von einem gemeinsamen „Conference Committee“ in

einen konsolidierten Gesetzentwurf überführt. Weil die weiteren Abstimmungsprozesse noch Zeit

brauchen, hat Präsident Trump die Tagungsperiode des Kongresses um eine Woche verlängert –

vom 14.12. auf den 22.12.2017.

Weil Reformvorschläge auch Unternehmen in Deutschland betreffen, wird der DIHK zusammen mit

dem BDI über das gemeinsame RGIT-Büro in Washington eine weitere Stellungnahme gegenüber

dem US-Kongress abgeben und auf erforderliche Nachbesserungen drängen. Auch stehen wir mit

den AHKs in den USA hierzu in engem Kontakt.

Die Vorschläge aus beiden Häusern weisen in den meisten Bereichen (Einkommensteuersenkung,

Einführung von Sofortabschreibungen, Anhebung von Freibeträgen etc.) nur geringe Unterschiede

auf, in der Schlussabstimmung werden beide Häuser allerdings noch hohe Hürden zu überwinden

haben.

Abweichende Positionen: „Excise Tax“ und „BEAT“ (vergleiche tabellarische Übersicht)

Erhebliche Senkung des Körperschaftsteuersatzes von 35 % auf 20 %. Vorschlag House:

Einführung 1.1.2018, Senat: Einführung erst zum 1.1.2019.

In beiden Entwürfen sind Maßnahmen vorgesehen, die konzerninterne Leistungen von

ausländischen Unternehmen an US-amerikanische Unternehmen steuerlich benachteiligen!

− „House-Bill“ schlägt eine „Imports Excise Tax“ vor: Einführung einer 20 %-igen

Sondersteuer auf Zahlungen an ausländische Konzerneinheiten (Lizenzgebühren,

Warenlieferungen, Dienstleistungsentgelte, nicht: Zinsen). Soll für größere multinationale

Konzerne mit diesbezüglichen Zahlungen über 100 Mio. USD gelten. Die Steuer soll nicht als

Betriebsausgabe von der Körperschaftsteuer abzugsfähig sein.

− „Senate-Bill“ schlägt stattdessen eine „Base erosion and anti-abuse tax“ (BEAT) bei US-

Gesellschaften/-Niederlassungen vor. Soll für multinationale Konzerne oberhalb eines

Gesamtumsatzes von 500 Mio. USD gelten. Bei Überschreiten einer Bagatellgrenze von 4 %

der Betriebsausgaben soll eine Mindeststeuer für konzerninterne Importe in die USA von

10 % (12,5 % ab 2026) erhoben werden.

Beide Vorschläge beinhalten überdies die Möglichkeit, Gewinne, die in der Vergangenheit im

Ausland erzielt wurden, nunmehr zu einem niedrigen Steuersatz in die USA zu transferieren

(steuerermäßigte Repatriierung von Offshore-Gewinne). US-amerikanische Unternehmen

sollen steuerfreie Gewinne aus ihren weltweiten Geschäftsaktivitäten i. H. v. 2,9 Billionen USD

in offshore-Zentren (Bermudas, Caymans etc.) halten. Mit der nun vorgesehenen Regelung

erhalten diese die Möglichkeit, die Gewinne zu einem ermäßigten Steuersatz von House: 14 %

(Cash: 7 %) bzw. Senat: 14,5 % (Cash: 7,5 %) in die USA zu holen. Die Steuerzahlung kann

ratierlich auf 8 Jahre verteilt werden. (Ursprünglich war ein wesentlich niedrigerer Steuersatz

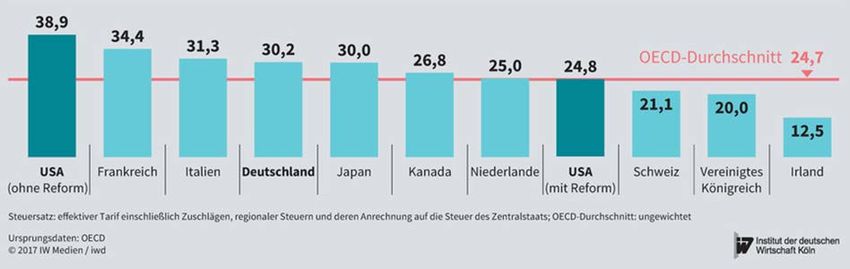

(ca. 4 %) vorgesehen).2 Einschätzung DIHK: Mit der Senkung des Körperschaftsteuersatzes von 35 % auf 20 % würde sich die Besteuerung von US-amerikanischen Unternehmen im Mittelfeld der OECD-Staaten einpendeln (dabei ist Belastung der Bundesstaaten berücksichtigt; siehe Graphik unten). Die Investitions- und Innovationsbereitschaft würde zudem durch den zeitlich befristeten Sofortabzug bei Investitionen erheblich gefördert und die Liquidität der Unternehmen erhöht. Durch die US-Tax Reform würde ein Wettbewerbsdruck auf deutsche Unternehmen ausgelöst, die bei höherer Steuerbelastung auf US-amerikanischen und internationalen Märkten konkurrieren müssen. In jedem Fall erhält die Diskussion über eine Unternehmenssteuerreform mit niedrigen Sätzen in Europa insgesamt und damit auch in Deutschland Auftrieb. Die neue Bundesregierung wird insofern in Zugzwang kommen. In Deutschland datiert die letzte Reform immerhin aus dem Jahre 2008. Wir sind gut beraten, an dem Thema dranzubleiben. Sowohl eine Excise Tax als auch eine Base Erosion and Anti-Abuse Tax würden zu einer erheblichen steuerlichen Belastung von grenzüberschreitenden Leistungsbeziehungen führen und US-nationale Liefer-/Leistungsketten bevorzugen. Betroffen wären nicht nur US- Konzerne mit Leistungsbezügen von ausländischen Tochtergesellschaften, sondern auch deutsche (ausländische) Konzerne mit US-Tochtergesellschaften. Wir sind im Gespräch mit betroffenen Unternehmen, um erste Schätzungen zu resultierenden Belastungen vornehmen zu können. Derartige Vorschläge stehen in Widerspruch zu den weltweit geltenden Besteuerungsprinzipien der OECD und den US-amerikanischen Doppelbesteuerungsabkommen (z.B. Deutschland USA v. 29.8.1989). Zugleich ist von einem Verstoß gegen geltende WTO-Regelungen (GATS) auszugehen. Pressestatement ES (Reuters, 04.12.2017) „Die US-Steuerreform kann Deutschland nicht ungerührt lassen“, sagt der Präsident des Deutschen Industrie- und Handelskammertages (DIHK), Eric Schweitzer: „Die geplante zusätzliche Belastung von Importen wird das Investitionsverhalten und die Lieferketten vieler Unternehmen negativ beeinflussen. Die deutschen Unternehmen werden besonders betroffen sein, weil sie in großem Umfang Produkte und Dienstleistungen in die USA liefern.“ Mit der generellen Senkung der Unternehmenssteuerbelastung in den USA werde wiederum der Druck auf Deutschland steigen. „Die künftige Bundesregierung muss intensiv prüfen, ob die steuerlichen Bedingungen für unsere Unternehmen noch zeitgerecht sind“, sagt Schweitzer und hält eine „Senkung der vergleichsweise hohen Steuerlast von etwa 30 Prozent für dringlich.“ Zudem solle möglichst bald eine steuerliche Förderung von Forschung und Entwicklung eingeführt werden, damit Deutschland wenigstens in diesem zentralen Bereich seine internationale Wettbewerbsfähigkeit verbessere.“ Unternehmensteuersätze (Kapitalgesellschaften, Senkung US-KSt-Satz auf 20 %)* *US-Nominalbelastung auf Basis des gewichteten Durchschnittes der Steuersätze der Bundesstaaten.

3

Anhang: Die Reformvorschläge im Vergleich

Hinweis: Wegen der verschiedenen, nachträglich eingebrachten sog. „amendments“ ist die

Gegenüberstellung nicht endgültig. Offene bzw. unklare Punkte sind farbig gekennzeichnet.

a) Unternehmensbesteuerung

Bestehendes Recht House-Bill Senate-Bill

KSt-Satz

- 35 % - 20 % (ab 1.1.2018) - 20 % (ab 1.1.2019)

Haushaltsauswirkung:

1461 Mrd. USD (2018-2027)

Abschreibungen

- Ratierliche Abschreibung - sofortiger Betriebsausgaben- - sic.

abzug für „capital investments“

für Anschaffungen zwischen

dem 27.09.2017 – 31.12.2022.

(Ausn.: Bauwerken, Goodwill)

- danach 5-jähriges phasing out

Zinsabzug

- keine Beschränkung - Beschränkung auf 30 % EBITDA - Beschränkung 30 % EBIT

- Ausnahmen für kleine Unter- - Ausnahmen für kleine Unter-

nehmen bis 25 Mio. USD nehmen bis 15 Mio. USD

EBITDA = Earnings before Umsatz Umsatz

Interests Taxes Depreciaion

and Amortization

Verluste

- Rücktragsmöglichkeit - Verlustrücktrag aufgehoben - Verlustvortrag aufgehoben

- Verlustvortrag zeitlich unbe- - Verlustvortrag zeitlich

schränkt, max. 90 % des unbeschränkt, max. 80 % des

Jahreseinkommens Jahreseinkommens

Alternative Minimum Tax (AMT)

- alternativ zu entrichten zur - Unternehmen: Abschaffung - Unternehmen: Beibehaltung

Einkommen-/Körperschaft- - Individuals: Abschaffung - Individuals: Beibehaltung und

steuer Anhebung der Schwellenwerte

- Schwellenwerte Individuals: - Single: 70.300 USD

- Single: 50.60 USD - Joint: 109.400 USD

- Joint: 78.750 USD

„pass-through-Firmen“

- max. 39,6 % Steuersatz für - Absenkung auf: - Absenkung auf:

Einzelunternehmen und - 25 % (passives Einkommen) - 23 %

Personengesellschaften - 35,22 % (aktives Einkommen) - befristet bis 31.12.2025

Cash Accounting

- Einnahmen-Überschuss- - Anhebung auf 25 Mio. USD - Anhebung auf 15 Mio. USD

Rechnung für Kleinunterneh-

men bis 5 Mio. USD Umsatz4

b) Internationale Besteuerung

Das US-amerikanische Steuerrecht soll grundlegend umgestaltet und von einem weltweit geltenden

Einkünftesystem auf ein Territorialsystem umgestellt werden. Neben der Freistellung von Auslands-

gewinnen soll dieses durch Maßnahmen zur Absicherung des nationalen Steuersubstrates flankiert werden.

Repatriierung

keine Vergünstigung bei Repatriierungsmöglichkeit Repatriierungsmöglichkeit

Transfer von offshore- (deemed repatriation of deferred (deemed repatriation of deferred

Gewinnen in das US- foreign income): foreign income):

Besteuerungssystem; - 14 % (liquide Mittel, Cash) - 14,5 % (liquide Mittel, Cash)

Transfer nur mit normalem - 7 % (andere assets) - 7,5 % (andere assets)

Steuersatz - Steuerzahlung verteilt auf max.

8 Jahre (8-8-8-8-8-15-20-25)

Reduced rate on foreign- - Noch keine Angaben möglich - Abzug von 37,5 % auf

derived income bestimmte Auslandseinkünfte.

- Im Ergebnis: 12,5 %-Steuersatz

auf Einkünfte aus immateriellen

Wirtschaftsgüter (z.B. IP,

Lizenzen etc.).

Ziel ist die Rückverlagerung von

Knowhow, Patente, Lizenzen

etc. in die USA

Hinzurechnung- Global Minimum Tax on Foreign - Noch keine Angaben möglich

besteuerung High Profit Subsidiaries

Zurzeit bestehende, jedoch - Ausweitung der CFC-Rules. So

nicht zielgenau wirkende sollen 50 % des „foreign high

CFC-Rules, welche die returns“, d.h. Gewinne, die 7 % +

Gewinne von Tochtergesell- US-Langfristzins (z. Zt. 1,27 %)

schaften in Steueroasen in der üblichen Gewinnmarge

die US-Steuerberechnung mit übersteigen, bei der US-

einbezieht. amerikanischen Muttergesell-

schaft versteuert werden.

- Diese Regelung zielt auf die

hochprofitablen Tochtergesell-

schaften mit Lizenzrechten/-

immateriellen Wirtschaftsgütern

von Apple/MS/Google etc. in

Niedrigsteuerländern (auch:

Irland!) ab.5

Grenzüberschreitende - Einschränkung der Abzugs- - Einschränkung der Abzugs-

Konzernaktivitäten fähigkeit von Importen im fähigkeit von Importen im

Konzern über eine Konzern über eine

„Imports Excise Tax“ „Base erosion and anti-abuse

tax“ (BEAT)

- Einführung einer 20 %-igen - Einführung einer

Sondersteuer auf bestimmte „Mindeststeuer“ auf Gewinne

(Brutto-)Zahlungen (Warenein- von konzernangehörigen US-

kauf, Dienstleitungsentgelte, Gesellschaften/US-Niederlas-

Lizenzgebühren; nicht Zinsen) sungen. Leistungsbezüge

einer US-amerikanischen (Wareneinkauf, Dienstleistung-

Gesellschaft bzw. US- en, Lizenzen) von ausländi-

Betriebsstätte an ausländische schen Konzerneinheiten werden

Konzerneinheiten. Die Regelung zusätzlich mit 10 % besteuert

kommt nur bei größeren (12,5 % ab 2026), sofern diese

Unternehmensgruppen mit Leistungsbezüge 4 % der

relevanten Zahlungen über 100 gesamten Betriebsausgaben

Mio. USD/Jahr zum Tragen. überschreiten (Bagatellgrenze).

- Kein Abzug der Excise Tax von Voraussetzung ist, dass die

der Körperschaftsteuer, so dass konzerninternen Zahlungen über

diese im Ergebnis wie ein 50 % des jeweiligen US-

Abzugsverbot wirkt. Gewinns aufzehren und es sich

um einen multinationalen

Konzernen mit mehr als 500

Mio. USD Konzernumsatz

handelt.

- Ausnahme: Die Zahlungen

unterliegen dem Quellensteuer-

einbehalt

c) Einkommensteuer

Einkommensteuertarif

- 7 „brackets“ mit 4 „brackets“ Beibehaltung der 7 „brackets“

- 10 % - 12 % - 10 %

- 15 % - 25 % - ab 45.001 USD - 12 % - ab 9.525 USD

- 25 % - 35 % - ab 200.001 USD - 22 % - ab 38.701 USD

- 28 % - 39,6 % - ab 500.001 USD - 24 % - ab 70.001 USD

- 33 % (Single) - 32 % - ab 160.001 USD

- 35 %_ - 35 % - ab 200.001 USD

- 39,6 % (ab 426.700 USD) - 38,5 % - ab 500.001 USD

(Single) (Single)

Befristet bis 31.12.2025

Freibeträge

(„standard deduction“)

- Singles: 6.500,- - Singles: 12.200 USD - Singles: 12.000 USD

HausH‘vorstände: 9.550,- Haushaltsvorstände: 18.300 Haushaltsvorstände: 18.000

Joint Filers: 13.000,- USD USD

- Indexiert nach Inflation Joint Filers: 24.400 USD Joint Filers: 24.000 USD

- Indexiert nach Inflation ab 2020 - Indexiert nach Inflation

- befristet bis 31.12.2025

Kinderfreibetrag

(„child tax credit“)

- 1.000 USD / Kind unter 17 J. - 1.600 USD / Kind unter 17 J. - 2.000 USD / Kind unter 18 J.

- Phasing out ab 75.000,- USD Phasing out ab 115.000 USD - Phasing out ab 250.000 USD

(Single) /110.000 USD (Joint) (Single) /230.000 USD (Joint) (Single) /500.000 USD (Joint)

- 300 USD, sofern kein - befristet bis 31.12.2025

Kinderfreibetrag möglich, für

max. 5 Jahre6

Hypothekenzinsen

(„mortgage interest deduction“) - Altschulden: wie bislang - Abzugsfähigkeit:

- Abzugsfähigkeit von Schulden: - Schulden ab 2018: - Kredit bis max. 1,1 Mio USD

- Kredit bis max. 1,1 Mio USD Abzugsfähigkeit: - Hauptwohnsitz und 1 weiterer

- für Hauptwohnsitz und - Kredit bis max. 500.000 USD Wohnsitz

1 weiteren Wohnsitz - nur Hauptwohnsitz - befristet bis 31.12.2025

Erbschaftsteuer - Ab 2024: - Beibehaltung mit Verdoppelung

Abschaffung der des persönlichen Freibetrages

Erbschaftsteuer (federal estate auf 10 Mio. USD

tax und generation-skipping tax) - befristet bis 31.12.2025

und Reduzierung der

Schenkungsteuer (gift tax) (Sec.

1601).

- Bis dahin:

Verdoppelung des persönlichen

Freibetrages auf 10 Mio. USDSie können auch lesen