Erneuerbare Energie aus Sonne und Wind - Status quo und Entwicklungsperspektiven weltweit - Stiftung Mercator

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ERNEUERBARE ENERGIEN

Erneuerbare Energie aus Sonne und Wind – Status quo

und Entwicklungsperspektiven weltweit

Patrick Graichen, Lars Grotewold, Klaus Kordowski und Philipp Wesemann

Seit 2000 verzeichnet der weltweite Markt für erneuerbare Energietechnologien ein starkes Wachstum. Im Jahr 2013 wur-

den erstmals mehr erneuerbare-Energien-Stromerzeugungsanlagen installiert als Anlagen aus den Bereichen Kohle, Gas

und Kernenergie zusammen. Wind- und Solaranlagen sind heute in immer mehr Gegenden der Welt die kostengünstigste

Stromerzeugungsform. Mit dem Erreichen signifikanter Anteile werden erneuerbare Energien an vielen Punkten zuneh-

mend systemrelevant – was zu zusätzlichem Investitionsbedarf führt und eine geänderte Regulierung erforderlich macht.

Insbesondere die Spezifika von Wind- und Solaranlagen (hohe Kapitalintensität, geringe Grenzkosten, fluktuierende

Stromerzeugung) führen dazu, dass es trotz der stark gesunkenen Kosten nach wie vor einer proaktiven Politik zugunsten

erneuerbarer Energien bedarf.

Globale Stromproduktion aus

Sonne und Wind: Status 2014

Erneuerbare Stromquellen haben weltweit > > I N N OVAT I O N S W E N D E

ein rasantes Wachstum hinter sich – und

erreichten 2013 mit insgesamt 1 560 Gi-

gawatt (GW) Leistung einen Anteil von rd.

22 % an der globalen Stromproduktion. Der

mit Abstand größte Teil (16,4 %) wird durch

die Nutzung von Wasserkraft gewonnen, ge-

folgt von der Windkraft (2,9 %) und der Bio-

masseverstromung (1,8 %). Die Nutzung von

Sonnenenergie über Photovoltaik (PV) steht

mit 0,7 % (entspricht 139 GW Leistung) auf

Platz 4 (siehe Abb. 1).

Während Wasserkraft und Biomasse traditi-

onelle erneuerbare Energien sind, stammte

der Zubau in den letzten Jahren zu immer

stärkeren Teilen aus den neuen erneuerba-

ren Energien, Wind- und Solaranlagen. Die

globalen Investitionen im Bereich der erneu-

erbaren Energien sind seit 2001 stetig gestie-

gen und haben in den Jahren 2011 bis 2013

ein Niveau von etwa 115-120 GW p. a. er- len Segment (Kohle, Öl, Gas und Kernener- 139 GW, wobei die Hälfte dieses Wachstums

reicht. Dieser Zubau bestand zuletzt in etwa gie) installiert (vgl. Abb. 2). Dieser Trend allein in den letzten zwei Jahren stattfand.

zu jeweils einem Drittel aus Wind, Photovol- gilt insbesondere auchPfür die drei großen

HASEN, BEREICHE

Auch für 2014 wird ein großer Zubau erwar-

UND MANAGEMENT

taik und Wasserkraft (vgl. Abb. 2). Aufgrund Märkte USA, Europa und China. tet. Bei der Ende 2013 installierten Leistung

der Technologieentwicklung im Bereich der liegt Deutschland mit 36 GW im Länderran-

Photovoltaik bedeutete dies, dass das abso- Photovoltaik: Aktuelle Markt- king nach wie vor auf Platz 1, China mit

lute Investitionsvolumen (in Mrd. US$) in er- entwicklung und Investitionen 20 GW dahinter auf Platz 2.

neuerbare Energien zuletzt leicht rückläufig

war (s. u.), d. h. die gleiche Anzahl an Anlagen Die Nutzung der Sonnenenergie durch Pho- Der globale PV-Markt befindet sich jedoch

konnte 2013 zu geringeren Kosten errichtet tovoltaik war 2013 der größte Wachstums- in einer geographischen Wende. Die asiati-

werden als 2011. sektor und hat im Zubau der installierten schen Märkte haben, nicht nur bei der Pro-

Produktionsleistung erstmals die Windkraft duktion von Solarzellen, auch bei der eige-

Das Jahr 2013 markiert eine wichtige Weg- überholt (PV +39 %, Wind +12 %). Damit nen Installation von Erzeugungsleistung, in

marke: Erstmals wurde weltweit mehr hat sich die globale installierte PV-Leistung ihrer Gesamtheit Europa als größten Markt

Stromerzeugungsleistung im Bereich der über die vergangenen 10 Jahre mehr als hinter sich gelassen. Innerhalb Europas be-

erneuerbaren Energien als im konventionel- verfünfzigfacht und steht nun bei insgesamt hält Deutschland als größter Markt die Vor-

92 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 65. Jg. (2015) Heft 1/2

ERNEUERBARE ENERGIEN

Abb. 1 Anteile erneuerbarer Energien an der globalen Stromproduktion Ende Abb. 2 Jährlich neu installierte Stromerzeugungskapazitäten erneuerbarer

2013 Quelle: [1] Energien sowie Anteil der EE an den gesamten Neu-Installationen

weltweit Quelle: [2]

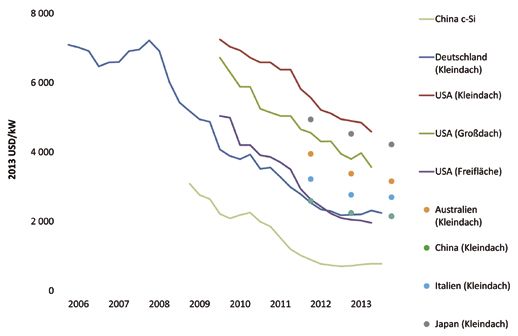

machtstellung. Wegen des rasanten Wachs- durchschnittlichen Preise für PV-Module mit 3,4 GW installierter Leistung ein noch

tums dürfte China aber schon 2015 weltweit auf einen Bruchteil der ursprünglichen kleiner, aber deutlich wachsender Sektor,

auf Platz 1 vorstoßen. Kosten reduziert haben. Dies machte den der jedoch auf klimatisch einstrahlungs-

Weg frei für eine Expansion des Marktes, begünstigte Regionen beschränkt bleiben

Insgesamt wurden im Jahr 2013 weltweit welche wiederum zu einer Reduzierung wird. Neben Spanien, wo der größte Teil

94 Mrd. US$ in Photovoltaik neu investiert. der Technologiekosten führte. So ging über der weltweiten Produktionsleistung instal-

Damit ist erstmals über das letzte Jahrzehnt, die vergangenen Jahre eine Verdoppelung liert ist, hat sich die USA als zweitgrößter

nach den Spitzenjahren 2011/12 mit je 120 der globalen installierten Leistung im Wachstumsmarkt für diese Technologie

Mrd. US$, ein Rückgang der Neuinvestiti- Durchschnitt mit einer Reduktion der Kos- etabliert. Aufgrund der Sonderstellung die-

onen um −22 % eingetreten (Abb. 3). Dem ten um 20 % einher. So liegt z. B. der Preis ser Technologie wird diese hier nicht wei-

gegenüber steht jedoch ein Zubau von PV- für PV-Leistung auf dem deutschen Markt ter vertieft.

Leistung von +27 %, so dass der primäre aktuell um mehr als 70 % unter dem Niveau

Grund für den Investitionsrückgang in den von 2008 und ist damit Teil einer globalen Strom aus Wind: Aktuelle

weiter stetig fallenden Systempreisen für PV Tendenz (Abb. 4). Marktentwicklung und Investitionen

zu suchen ist.

Sonnenwärmenutzung Auch der globale Markt für Windenergiean-

Die Preisentwicklung der Photovoltaik folgt lagen hat über das letzte Jahrzehnt ein star-

seit Beginn der 1980er Jahre einer sehr Neben der Photovoltaik ist die Strompro- kes Wachstum erlebt: Seit 2008 liegen die

steilen Lernkurve, im Laufe derer sich die duktion über Solarwärmekraftwerke (CSP) jährlichen Zuwachsraten bei durchschnitt-

Abb. 3 Jährlicher Zubau an PV-Produktionsleistung sowie Neuinvestitionen Abb. 4 Historische Entwicklung der Preise für PV-Anlagen in verschiedenen

in PV Quelle: [1] und Bloomberg New Energy Finance (2014) Regionen Quelle: [2]

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 65. Jg. (2015) Heft 1/2 93

ERNEUERBARE ENERGIEN

und lagen damit etwa unverändert auf dem

Level von 2012. Damit flossen 37 % der ge-

samten Investitionen in erneuerbare Energi-

en in die Windkraft (Photovoltaik: 53 %).

Zusammenfassung

■■ Die Investitionen in erneuerbare Ener-

gien sind über das letzte Jahrzehnt deutlich

gestiegen.

■■ Im Jahr 2013 sind erstmals im Strom-

sektor mehr erneuerbare Energien – v. a.

Sonne und Wind – neu installiert worden

als konventionelle Kraftwerke (Kohle, Gas,

Kernenergie).

■■ Europa ist nach wie vor weltweit füh-

Abb. 5 Entwicklung der globalen Windkraft-Kapazitäten Quelle: [2] rend bei der Stromproduktion aus erneuer-

baren Energien.

■■ Es findet ein schnelles Wachstum in

lich etwa 30 bis 45 GW (Abb. 5). Mit einer Das dargestellte Wachstum führte zur außereuropäischen Märkten statt, in erster

installierten Gesamtleistung von 318 GW ist heutigen Situation, in der der Anteil des Linie in Asien, aber auch in Entwicklungs-

die Windenergie hinter der Wasserkraft die Windstroms in den Netzen zunehmende Re- und Schwellenländern in Afrika und Latein-

zweitbedeutendste erneuerbare Stromquel- levanz hat. Gemessen am gesamten Strom- amerika.

le. Durch eine Dämpfung des Wachstums verbrauch der EU kamen 2013 fast 8 % des ■■ Die Förderung von erneuerbaren Ener-

insbesondere auf dem amerikanischen Stroms aus Windkraft. In den Ländern mit gien führte zu einer schnellen Technolo-

Markt lag 2013 der Zubau bei rd. 35 GW, hoher Windstromproduktion liegt dieser gieentwicklung und zu sinkenden Preisen.

10 GW weniger als im Vorjahr. Anteil erheblich höher: In der EU führend Dies wiederum machte den Weg für einen

sind hier Dänemark (33 %) und Spanien schnellen Leistungszubau möglich.

Obwohl der größte Teil der neu zugebauten (21 %). Deutschland liegt mit einem Anteil

Leistung 2013 in Asien installiert wurde, von knapp 9 % nur leicht oberhalb des euro- Erneuerbare Energien

steht die Europäische Union mit 37 % der ge- paweiten Durchschnitts, wobei manche Re- und Förderpolitik:

samten globalen Windkraftleistung immer gionen (wie etwa Nord- und Ostdeutschland) Eine globale Betrachtung

noch vor den Ländern Asiens (36 % Anteil). ebenfalls über 20 % liegen und der Zuwachs

Der europäische Zubau konzentrierte sich in den kommenden Jahren bei etwa einem Politische Steuerungsinstrumente zur För-

2013 deutlich auf Deutschland und Großbri- Prozentpunkt p. a. liegen wird. derung erneuerbarer Energien haben sich

tannien, über die Hälfte des Zubaus in der in den vergangenen Jahren deutlich ausge-

EU fand dort statt. Eine zweite Tendenz des Herstellerseitig steht die Windkraftindus- weitet. Zu Beginn des Jahres 2014 verfügten

Wachstums der Windkraft in Europa geht trie, ähnlich wie bei der Photovoltaik, in mindestens 144 Staaten über Ausbauziele

aktuell in Richtung Offshore-Erzeugung. einer Phase der Konsolidierung. Unterneh- für erneuerbare Energien und 138 Staaten

Allerdings ist die Aussicht in diesem Sektor men aus Dänemark (Vestas) und Deutsch- setzten Förderinstrumente ein. Besonders

gedämpft, da aufgrund von Unsicherheiten land (Enercon, Siemens) stehen neben Entwicklungs- und Schwellenländer haben

in der Förderpolitik, aber auch aus Sicht des Goldwin (China) zwar nach wie vor in der zu einer deutlichen Verbreitung von Förder-

Umwelt- und Naturschutzes, aktuell mehre- Marktführerschaft, jedoch führte starker maßnahmen beigetragen. So haben aktuell

re in Planung befindliche Großprojekte neu Wettbewerbsdruck zu Veränderungen im etwa 95 Schwellen- und Entwicklungsländer

bewertet werden. Feld der Hersteller durch Insolvenzen (z. B. Förderprogramme implementiert. Im Jahr

Fuhrländer, Deutschland) und deutlichem 2005 waren es lediglich 15 Länder.

Deutschland liegt mit 34 GW installierter Personalabbau (z. B. Vestas). Veränderun-

Windkapazität weltweit an dritter Stelle. gen spiegeln sich auch in technologischen Vor allem im Jahr 2013 legten viele Länder

Für die kommenden Jahre wird ein Zubau Weiterentwicklungen – ungebrochen ist der den Fokus auf Revisionen von bestehen-

von 2,5 GW p. a. angestrebt – netto, d. h. Trend zu höheren Anlagen und leistungs- den Politikinstrumenten, etwa im Hinblick

zuzüglich des Austauschs von Alt- durch stärkeren Turbinen, aber auch zur Entwick- auf Effizienzsteigerungen von bestehenden

Neuanlagen. Dieses sog. Windanlagen- lung von netzrelevanten Steuerungs- und Maßnahmen oder zur Eingrenzung der

Repowering machte 2013 in Deutschland Flexibilisierungslösungen. Wachstumsraten von erneuerbaren Energi-

bereits einen kleinen, aber signifikanten en. In vielen Ländern wurden Anpassungen

Anteil (0,2 GW) des Leistungszubaus (ins- Insgesamt betrugen die Neuinvestitionen in durchgeführt, um sich verändernden Rah-

gesamt 3,3 GW) aus. der Windkraft 2013 weltweit 80 Mrd. US$ menbedingungen wie sinkenden Technolo-

94 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 65. Jg. (2015) Heft 1/2ERNEUERBARE ENERGIEN

giekosten oder der allgemeinen Wirtschafts- Eine kleine Auswahl von Ereignissen Ende Frage der Sonnen- und Windverfügbarkeit

und Haushaltssituation gerecht zu werden. 2013/Anfang 2014 verdeutlicht den Stand staatliche Instanzen, die das Geschehen be-

der globalen Entwicklung: stimmen. Es gibt mehrere Gründe, warum

Insgesamt umfasst das Spektrum regula- Wind- und Sonnenkraftwerke trotz der zu-

torischer Maßnahmen, die zum Zweck des ■■ Die Stadt Austin (Texas) hat im Mai nehmenden Kostenvorteile gegenüber neu-

Anstiegs erneuerbarer Energieerzeugung 2014 einen 25 Jahre umfassenden Vertrag en Kohle- und Gaskraftwerken weiterhin

oder dem Aufbau erneuerbarer Energie- über die Lieferung von Solarstrom zu einem (und vermutlich noch eine ganze Weile) auf

kapazitäten eingesetzt werden, eine große Preis von unter 5 US-ct/kWh unterzeichnet, staatliche Regulierung angewiesen sind:

Vielfalt von unterschiedlichen Maßnahmen, um die Errichtung eines 150-MW-Solar-

die an den spezifischen inländischen Ver- parks zu ermöglichen. 1. Wind- und Solarkraftanlagen sind in vie-

hältnisse orientiert sind. Hierzu zählen u. a. ■■ In Brasilien dominiert Windenergie die len Gegenden der Welt noch ungewohnte

Einspeisevergütungen, Quotenmodelle, Aus- jüngsten Stromauktionen des staatlichen Technologien, d. h. das Zusammenspiel aus

schreibungsverfahren, Net-Metering (d. h. Regulierers: Mehr als die Hälfte der im Juni technischen Voraussetzungen, Energiein-

Verrechnung von eingespeistem Strom mit 2014 versteigerten 550 MW Stromkapazität frastruktur und Finanzierungsbedingungen

der Stromrechnung), Steuerbefreiungen, Zu- wurden Windanlagen zugeteilt, zu 5,6 US- funktioniert noch nicht reibungslos. Die

schüsse oder Krediterleichterungen. ct/kWh. hierdurch entstehenden Transaktionskosten

■■ Die dänische Regierung hat im Juli können eine unüberwindbare Hürde darstel-

Die eingesetzten Maßnahmen variieren im 2014 erklärt, Windenergie sei in Dänemark len, wenn es kein dauerhaftes und klares po-

Hinblick auf ihr Ambitionsniveau und ihre mit etwa 4 ct/kWh die billigste Stromerzeu- litisches Bekenntnis zu den neuen Technolo-

Wirksamkeit, aber größtenteils nutzt jedes gungsform. Der Windanteil an der Strom- gien gibt – und es sich damit für Investoren

Land eine Vielzahl unterschiedlicher Poli- versorgung soll von heute 33 % auf 50 % bis lohnt, in den neuen Markt einzusteigen.

tikmechanismen zur Förderung erneuerba- 2020 gesteigert werden.

rer Energieerzeugung. 2014 arbeiten etwa ■■ In Südafrika hat die jüngste Auktion 2. Neue Wind- und Solaranlagen konkurrie-

70 % aller Länder mit Einspeisevergütungen von erneuerbaren Stromerzeugungskapa- ren in vielen Märkten mit abgeschriebenen

(u. a. Deutschland, China, Frankreich), 55 % zitäten für Windkraft ca. 4,5 und für Solar- Bestandskraftwerken auf Basis von Kohle

mit Ausschreibungsverfahren (u. a. Kanada, energie ca. 6,1 ct/kWh erzielt. oder Gas. Wenn der erneuerbare Energien-

Italien, Portugal), 28 % mit Quotenmodellen Anteil nicht nur im Bereich des Neubaus,

(u. a. Teile der USA, Südkorea) und 43 % mit Diese Entwicklung bedeutet jedoch nicht, sondern auch in Konkurrenz mit dem Be-

Net-Metering (u. a. Chile, Mexiko, Spanien). dass Wind- und Solaranlagen von nun an stand erhöht werden soll, ist eine staatliche

ohne staatliche Regulierung – quasi „von Intervention unumgänglich.

Die unterschiedlichen Förderprogramme allein“ – errichtet würden. Schließlich sind

waren die Voraussetzung für die oben be- es auch in den o. g. Fällen, in denen Wind- 3. Wind- und Solarkraftwerke sind dadurch

schriebene Entwicklung der erneuerbaren und Solarenergie die kostengünstigste gekennzeichnet, dass sie hohe Kapitalkos-

Energien und haben den globalen Markt für Stromerzeugungsform darstellen, neben der ten und kaum Betriebskosten haben, d. h.

diese Energiequellen zunächst getragen. In

den vergangenen Jahren sind nun immer

mehr Technologieanwendungen entstanden,

in denen erneuerbare Energien ohne Inves-

titionsunterstützung gegenüber konventio-

neller Energieerzeugung wettbewerbsfähig

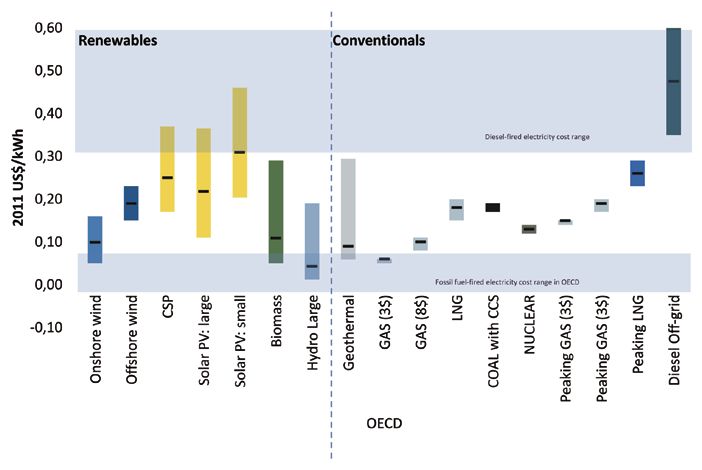

sind. So ist es bereits heute viel wirtschaftli-

cher, Strom mithilfe von Wind- und Solaran-

lagen statt durch Diesel-Generatoren herzu-

stellen, wie dies immer noch in weiten Teilen

der Dritten Welt oder auf kleineren Inseln

geschieht (vgl. Abb. 6). Wind- und Solaran-

lagen sind in solchen Gegenden, kombiniert

mit einer Speicherlösung oder einem Diesel-

Backup-System für sonnen- und windarme

Zeiten, bereits heute die kostengünstigste

Art der Stromerzeugung.

Darüber hinaus mehren sich die Indizien,

dass Wind- und Solarenergie nicht nur in

Nischen, sondern weltweit an der Schwelle Abb. 6 Stromerzeugungskosten verschiedener erneuerbarer und konventioneller Energieträger im

Vergleich Quelle: [2]

zum internationalen Durchbruch stehen.

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 65. Jg. (2015) Heft 1/2 95ERNEUERBARE ENERGIEN

dass fast alle Kosten am Anfang in der Inves- Managen des Stromnetzes dar, zudem kann bestehenden Marktstrukturen dar. Um zu

titionsphase anfallen – und dann eine jah- die Eigenerzeugung von Solarstrom die Fi- hohen Anteilen von erneuerbaren Energien

relange „Erntephase“ beginnt. Diese hohe nanzierungsbasis der Netze in Frage stellen. zu gelangen, ist daher überall eine entspre-

Kapitalintensität bedeutet, dass Wind und Dies führt dazu, dass die (in der Regel mono- chende pro-aktive Regulierung notwendig.

Solar eine gesicherte längerfristige Liefer- polistisch organisierten) Stromnetzbetreiber

beziehung für den von ihnen produzierten hohe Wind- und PV-Anteile oft ablehnen. So Globale Schaufenster der

Strom benötigen, um sich im Wettbewerb hat etwa in Hawaii der regionale Strommo- Energiesysteme der Zukunft

durchsetzen zu können – was dazu führt, nopolist HECO Ende 2013 den Anschluss

dass die Förderregime für erneuerbare neuer PV-Dach-Anlagen aus Netzgründen Zielführend in diesem Zusammenhang könn-

Energien in der Regel mindestens 10jährige abgelehnt – bis er dann im Mai 2014 durch te es sein, Regionen mit hohen Wind- und

Finanzierungs- oder Vergütungsregelungen die Regulierungskommission von Hawaii Solaranteilen global zu Schaufenstern der

haben (in Deutschland: 20 Jahre). Wäre der dazu gezwungen wurde, diese Praxis zu be- Energiesysteme der Zukunft zu machen. So

Stromabsatz in einem wettbewerblichen enden und eine Pro-Solar-Strategie für Ha- lag in der Regelzone von 50Hertz, einem der

Kontext nur für die ersten Jahre gesichert, waii zu konzipieren. vier Übertragungsnetzbetreiber in Deutsch-

würde dies zu sehr hohen Risikoaufschlä- land, der Anteil von Wind- und Solarenergie

gen führen, mit dem Effekt, dass der Kosten- Erneuerbare in immer mehr an der Stromerzeugung 2013 bereits bei

vorteil wieder zunichte wäre. Regionen die günstigste 35 % – einem Anteil, den viele Ingenieure

Option der Stromerzeugung noch vor zehn Jahren für technisch unmög-

4. Sobald Wind- und Sonnenenergie einen lich gehalten hätten. Die hieraus entwickel-

höheren Anteil im Stromsystem ausmachen, Strom aus Wind- und Solarenergie wird in ten Lösungen zur Systemintegration von

führt dies in wettbewerblich organisierten immer mehr Regionen der Welt zur kosten- Wind- und Solarenergie können daher ein

Strommärkten dazu, dass der Strompreis günstigsten Option, Strom zu erzeugen. Die- wichtiger Baustein zur globalen Transforma-

an der Strombörse in Situationen von viel se Energien stehen damit vor dem globalen tion des Energiesystems werden. Zu einer

Wind und/oder hoher Sonneneinstrahlung Durchbruch und werden die Stromsysteme erfolgreichen Energiewende in Deutschland

sehr niedrig wird oder sogar gegen Null weltweit maßgeblich prägen. Diese Ent- gehört insofern auch ein globales Energie-

tendiert (der sog. Merit-Order-Effekt). Im Er- wicklung ist nicht mehr aufzuhalten, da die wende-Wissensnetzwerk von Staaten und

gebnis machen sich Wind- und Solarenergie Lernkostenkurven für Wind- und Solaranla- Regionen mit gleichfalls hoher und steigen-

an den bestehenden Strombörsen „ihren ei- gen bei Weitem noch nicht an ihrem Ende der Wind- und Solarstromproduktion.

genen Preis kaputt“. Die paradoxe Folge ist, angelangt und weitere Kostenreduktionen

dass Wind- und Solaranlagen, selbst wenn bereits jetzt absehbar sind. Literatur

ihre Stromgestehungskosten niedriger sind

als die von konventionellen Kraftwerken, Es kommt nun darauf an, diese technisch- [1] Renewables 2014 Global Status Report, REN21 Sec-

die notwendigen Preise zur Refinanzierung ökonomischen Realität auch politisch-insti- retariat, Paris, http://www.ren21.net/gsr

der Investition nicht erzielen können. Dies tutionell abzubilden. Denn Stromerzeugung [2] Rethinking Energy 2014, Towards a new Power Sys-

bedeutet, dass Wind- und Solarkraftwerke ist überall auf der Welt aufs Engste mit der tem, IRENA Secretariat, Abu Dhabi, http://www.irena.

auch langfristig eine zusätzliche, garantier- jeweiligen Regulierung und der politischen org/rethinking/

te Finanzierung neben den Einnahmen an Situation verbunden – und dies gilt beson-

den Strombörsen benötigen werden. ders für Wind- und Solaranlagen mit ihren Dr. P. Graichen, Direktor Agora Energiewen-

spezifischen Eigenschaften (hohe Kapitalin- de, Berlin; Dr. L. Grotewold, Leiter Bereich

5. Wind- und Solarkraftwerke stellen auf- tensität, Grenzkosten nahe null, fluktuieren- Klimawandel, K. Kordowski, Philipp Wese-

grund ihrer fluktuierenden Stromprodukti- de Stromerzeugung). Zudem stellen hohe mann, beide Projektmanager, Stiftung Mer-

on jenseits eines Anteils von ca. 10 % eine Anteile von Wind- und Solaranlagen eine cator, Essen

Herausforderung für das Betreiben und Herausforderung für die Stromnetze und die patrick.graichen@agora-energiewende.de

96 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 65. Jg. (2015) Heft 1/2Sie können auch lesen