First Level Control Seminar des Interreg Nordseeprogramms 14. Januar 2021 - First Level Control (FLC): Programmregeln und Prüfungsfeststellungen ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

First Level Control (FLC):

Programmregeln und Prüfungsfeststellungen

Schwerpunkt: Vergaberecht

First Level Control Seminar

des Interreg Nordseeprogramms

14. Januar 2021

Katja Pollow

Manager

Agenda

1 Überblick / Programmregeln

1.1 Dokumente / Förderbedingungen

1.2 Frist Level Control Bestellungsverfahren / Berichterstattung / Kontrollen

1.3 Prüfungsdokumentation

© Ebner Stolz 2

Agenda

2 Budgetlinien & Prüfungsfeststellungen

2.1 BL Personalausgaben (Fact Sheet 2)

2.2 BL Büro- und Verwaltungskosten (einschließlich Gemeinkosten) (Fact Sheet 3)

2.3 BL Reisekosten (Fact Sheet 4)- inklusive Regelungen zu COVID 19

2.4 BL External Experts & Services (Fact Sheet 5)

2.5 BL Ausrüstung und Investitionen (Fact Sheet 6)

2.6 Weitere Problemfelder

© Ebner Stolz 3

Agenda

3 Vergaberecht an der Schnittstelle zum NSR pro Budgetline

3.1 Anwendungsbereich in North Sea Region Programm

3.2 Regelungen

3.3 Rechtsgrundlagen

3.4 Schwellenwerte und Wertgrenzen

3.5 Arten der Auftragsvergabe / Vergabeverfahren

3.6 Vergabeverfahren - Dokumentation und Prüfpfad

3.7 Konsequenzen bei Verstößen gegen die Vergabevorschriften

© Ebner Stolz 4

1 Überblick / Programmregeln

1.1 Dokumente / Förderbedingungen

1.2 Frist Level Control Bestellungsverfahren / Berichterstattung / Kontrollen

1.3 Prüfungsdokumentation

© Ebner Stolz 5

1. Überblick / Programmregeln

1.1. Dokumente und Förderbedingungen

Webseiten

https://northsearegion.eu

https://www.interreg-nordsee.de

© Ebner Stolz 61. Überblick / Programmregeln

1.1. Dokumente und Förderbedingungen

› Programmregeln – Förderbedingungen geregelt in sog. Fact Sheets

- Fact Sheet 1: Allgemeine Regeln zur Förderfähigkeit

- Fact Sheet 2: Personalkosten (Version 3)

- Fact Sheet 3: Administration

- Fact Sheet 4: Reisekosten

- Fact Sheet 5: Auftragsvergabe für externe Expertise und Dienstleistungen

- Fact Sheet 6: Ausrüstung und Infrastruktur (Version 3)

- Fact Sheet 7: Vorbereitungskosten (Version 2)

- Fact Sheet 8: Gemeinsame Kosten (Version 3)

- Fact Sheet 9: Einnahmen

- Fact Sheet 10: Wechselkurse

- Fact Sheet 11: Ausschreibungsverfahren (Version 3)

- Fact Sheet 12: Dokumentation des Prüfpfads (Version 2)

- Fact Sheet 13: Aufgaben und Zuständigkeiten in Projektpartnerschaften (Version 4)

- Fact Sheet 14: Partnerschaftsvereinbarung (Bitte verwenden Sie das Word-Template von der Website des Programmsekretariats)

(Version 2)

© Ebner Stolz 71. Überblick / Programmregeln 1.1. Dokumente und Förderbedingungen - Fact Sheet 15: Begünstigte des Privatsektors - Fact Sheet 16: Staatliche Beihilfen (Version 4) - Fact Sheet 17: Staatliche Beihilfe für Endbegünstigte (Version3) - Fact Sheet 18: Begünstige und Aktivitäten außerhalb des Förderraums - Fact Sheet 19: Antragsbewertung - allgemeine Informationen, Antragsbewertung - Kriterien (Version 3) - Fact Sheet 20: Absichtserklärung (Version2) - Fact Sheet 21: Finale Berichterstattung - Fact Sheet 22: Berichterstattung (Version 3) - Fact Sheet 23: Indikatoren (Version 2) - Fact Sheet 24: First Level Control (Version 3) - Fact Sheet 25: Publizitätsanforderungen (Version 3) - Fact Sheet 26: Projektänderungen (Version 4) - Fact Sheet 27: Rechte an geistigem Eigentum und an Projektinvestitionen © Ebner Stolz 8

1. Überblick / Programmregeln

1.2. First Level Control Bestellungsverfahren / Berichterstattung / Kontrollen

Fist Level Control Bestellungsverfahren / Berichterstattung / Kontrollen

› Fact Sheet 24 – Frist-Level-Control – Verfahren zur Bestellung der First-Level-Controller

Durchführung Bestellungsverfahren im Online-Monitoring-System (OMS) durchgeführt.

› Bestellung erst nach erfolgter Auswahl und Beauftragung des FLC

› Prüfungsberichterstattung sowie Erstellung und Unterzeichnung der Prüfzertifikate erfolgt im Online-Monitoring-

System (OMS)

› Zweck der Frist Level Control: Durchführung einer Management Prüfung gem. Artikel 125 (4)(a) der Verordnung

(EU) No 1303/2013 and Artikel 23(4) der Verordnung (EU) 1299/2013.

© Ebner Stolz 91. Überblick / Programmregeln

1.3. Prüfungsdokumentation

Fact Sheet 12: Welche Dokumente müssen vorliegen?

› Überblick der Hauptdokumente für verschiedene Arten der Projektausgaben

Fact Sheet 12 i.V.m. 24: Prüfung der Förderfähigkeit der getätigten Ausgaben und Bestätigung eines Prüfzertifikats

durch den First Level Controller

› Vor-Ort-Überprüfung bzw. Unterlagenprüfung online oder Kombination, mind. 1 x während Projektlaufzeit vor Ort

› Prüfung der Rechnungen und Zahlungsbelege sowie der vollständigen Dokumentation

aller Ausgaben

› Prüfung der Notwendigkeit der Ausgaben sowie die Beachtung des Kosten-Nutzen-Prinzips

BUCH-

BANK-

BUDGET AUSGABE RECHNUNG FÜHRUNGS-

ÜBERWEISUNG

SYSTEM

© Ebner Stolz 102 Budgetlinien & Prüfungsfeststellungen

2.1 BL Personalausgaben (Fact Sheet 2)

2.2 BL Büro- und Verwaltungskosten (einschließlich Gemeinkosten) (Fact Sheet 3)

2.3 BL Reisekosten (Fact Sheet 4)

2.4 BL External Experts & Services (Fact Sheet 5)

2.5 BL Ausrüstung und Investitionen (Fact Sheet 6)

2.6 Weitere Problemfelder

© Ebner Stolz 112. Budgetlinien und Prüfungsfeststellungen

2.1. BL – Personalausgaben

Voraussetzungen:

› Personalkosten für formal bei einem Begünstigten beschäftigtes Personal

› Nur Personalkosten, die im Zusammenhang mit genehmigten Projektaktivitäten entstanden sind

Vier Kategorien

Vollzeit Teilzeit

1. Teilzeit zu einem festen Prozentsatz

seiner Arbeitszeit für das Projekt tätig ist

2. Teilzeit zu einem flexiblen Prozentsatz

3. Personal, das stundenweise bezahlt wird

© Ebner Stolz 122. Budgetlinien und Prüfungsfeststellungen

2.1. BL – Personalausgaben

Vollzeit

Erstattungsfähige Kosten und einzureichende Nachweise für in Vollzeit beschäftigtes Projektpersonal

› Personalkosten = Bruttopersonalkosten des Arbeitgebers, Gehalt zuzüglich sämtlicher sonstiger vom Arbeitgeber

zu tragenden Kosten (z. B. Altersvorsorgebeiträge)

- z. B. im Arbeitsvertrag ausgewiesene oder gesetzlich vorgeschriebene Kosten (VWL etc.)

› Keine Zeiterfassungsbögen erforderlich

© Ebner Stolz 132. Budgetlinien und Prüfungsfeststellungen

2.1. BL – Personalausgaben

Teilzeit

1. Fester Prozentsatz seiner Arbeitszeit für das Projekt

Schriftliche Fixierung des Prozentsatzes für jeden Mitarbeiter durch den Arbeitgeber

keine Zeiterfassung notwendig!

2. Flexibler Prozentsatz seiner Arbeitszeit für das Projekt

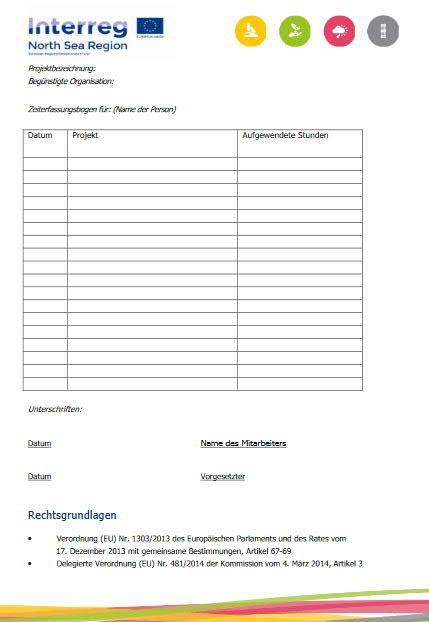

Personalkosten = geleistete Stundenzahl x Stundensatz

Die geleisteten Stunden sind in einem Zeiterfassungssystem (Zeiterfassungsbögen oder einem gleichwertigen

System) zu dokumentieren. Dabei sind 100 % der Arbeitszeit des Personals zu erfassen (d.h. auch nicht für das

Projekt aufgewandte Zeiten)

Klare Trennung zwischen projektbezogen und nicht projektbezogen aufgewandter Zeit

Berechnung Stundesatz 2 Optionen siehe nähere Informationen Fact Sheet 2

Die gewählte Methode muss während der Projektlaufzeit beibehalten werden.

© Ebner Stolz 142. Budgetlinien und Prüfungsfeststellungen

2.1. BL – Personalausgaben

Teilzeit

3. Stundenweise bezahltes Personal

Personalkosten = geleistete Stundenzahl x Stundensatz gemäß Arbeitsvertrag

Die geleisteten Stunden sind in einem Zeiterfassungssystem (Zeiterfassungsbögen oder einem gleichwertigen

System) zu dokumentieren.

© Ebner Stolz 152. Budgetlinien und Prüfungsfeststellungen

2.1. BL – Personalausgaben

Anforderungen an Stundenaufzeichnung

› Mindestanforderungen Fact Sheet 2

› Bei Teilzeit zu einem flexiblen Prozentsatz für das

Projekt eingesetzte Personal sind 100 % der

Arbeitszeit zu dokumentieren, d.h. nicht nur die für

das Projekt aufgewandte Zeit.

© Ebner Stolz 162. Budgetlinien und Prüfungsfeststellungen

2.1. BL – Personalausgaben

Zusätzliche Option für deutsche Begünstigte

› Insbesondere für selbstständige Unternehmer/innen

(Private Einzelunternehmer und Geschäftsführer/innen von KMU)

› 33,00 €/ Stunde = Pauschale (Nettobetrag)

› Stundenzahl – ist zu dokumentieren – Zeiterfassungssystem

› Aber: Bei Vollzeitbeschäftigung können maximal 100 Projektarbeitsstunden pro Monat dem Projekt als Kosten in

Rechnung gestellt werden

© Ebner Stolz 172. Budgetlinien und Prüfungsfeststellungen

2.1. BL – Personalausgaben

Prüfungsfeststellungen und Probleme

› Fehlende Tätigkeitsbeschreibungen des Mitarbeiters für das Projekt

› Fehlende Nachweise und Dokumentation bei Projektmitarbeitern die in mehreren EU-Projekten tätig sind - auch

Zeiten außerhalb des Projektes sind zu dokumentieren bzw. darzustellen Vermeidung von Doppelförderung;

Einrichtung von Kostenstellen-/Kostenträgerrechnung (Nachvollziehbarkeit in Buchhaltungssystem)

› Unstimmigkeiten bei Beschäftigung in mehreren Projekten (verschiedene Methoden in den Projekten) 100 % der

Arbeitszeit laut Arbeitsvertrag darf nicht überschritten werden!

› Fehlende Personalunterlagen der im Projekt beschäftigen Mitarbeiter (Arbeitsverträge bzw. Dokumentation

Prozentsatz und Anteil im Projekt)

› Keine Zahlungsnachweise für Personalkosten Zugang zu Buchhaltungssystemen

› Fehler in der Ermittlung der Personalkosten-Berechnungsmethoden bzw. Wechsel von Berechnungsmethoden

› Fehlende Nachweise wie z.B. Lohnunterlagen; nur reale Kosten sind förderfähig (Nachweise durch Lohnjournale,

SAP-Auszüge, Paisy-Auszüge, Bestätigungen der Personalkostenabteilungen)

© Ebner Stolz 182. Budgetlinien und Prüfungsfeststellungen

2.2. BL – Büro- und Verwaltungskosten (einschließlich Gemeinkosten)

15% pauschal von BL – Personalausgaben

› Keine Dokumentation (Rechnungen, Zahlungsnachweise) erforderlich

› Wird bei Eingabe im Online-Monitoring-System (OMS) automatisch berechnet

Folgende Ausgaben sind mit der Pauschale abgedeckt und dürfen daher nicht mehr abgerechnet werden:

- Büromiete inkl. Strom, Heizung, Wasser, Brandschutz- oder Diebstahlversicherungen

- Versicherungen

- Büromaterialien

- Allgemeine Buchhaltungsdienstleistungen seitens der begünstigten Organisation

- Dokumentenarchivierung

- Wartung, Reinigung und Reparaturen

- IT-Systeme (für Projektaktivitäten gekauft oder geleast)

- Kommunikation (z. B. Telefon, Fax, Internet, Post, Visitenkarten)

- Bankgebühren für die Eröffnung und das Führung eines gesonderten Projektkontos

- Gebühren für internationale Banktransaktionen

© Ebner Stolz 192. Budgetlinien und Prüfungsfeststellungen

2.3. BL – Reisekosten

› Abrechenbar nur Projektmitarbeiter

Gäste, Referenten, Experten BL4 – External Experts & Dienstleistungen

› Allgemeiner Grundsatz: wirtschaftlichste Art und Weise des Transportes ist einzuhalten

› Die Umweltfreundlichkeit der Transportmethode sollte ebenfalls berücksichtigt werden

(z.B. könnte die Zugfahrt vor Flügen gewählt werden)

› Reisekosten (Tickets, Reise- und Kfz- Versicherung, Treibstoff, Maut, Parkgebühren, Visa Gebühren,

Verpflegungsmehraufwand etc.)

Sonderregeln unter Covid-19

Wenn Aktivitäten wie Reisen oder Veranstaltungen in einem Land eingeschränkt sind, werden die potenziellen Kosten

für die Stornierung - z. Flugtickets, Hotels, Miete des Veranstaltungsortes - als förderfähige Kosten angesehen.

› Wichtig: Dokumentation der Gründe der Stornierung (z.B. Warnhinweise, Screenshots, Ankündigungen etc.)

© Ebner Stolz 202. Budgetlinien und Prüfungsfeststellungen

2.3. BL – Reisekosten

Prüfungsfeststellungen und Probleme

› Originalbelege fehlen (Hotelrechnungen, Rechnungen für Flüge)

› Es liegen häufig nur Reservierungen vor (Hotelübernachtungen)

› Unterlagen zu durchgeführten Reisen fehlen (Agenden, Teilnehmerlisten, Bordkarten)

› Nutzung von elektronischen Bordkarten (Ausdruck bzw. elektronische Ablage als Nachweis)

› Nichtbeachtung von Reisekostenverordnungen, Bundesreisekostengesetz und Steuergesetzen

› Reisekosten außerhalb des Programmgebietes wurden vor Antritt der Reise nicht genehmigt - grundsätzlich

vorherige Genehmigung des Joint Secretariats (JS) erforderlich

› Korrekter Steuersatz- Beachtung der Regelungen vom 01.07.-31.12.2020, enthaltene Steuersatz (7%, 19%) bzw.

5% und 16 %!

Achtung:

Zur Abrechnung von Reisekosten in EU-Projekten sind mehr Nachweise erforderlich als nach

Reisekostenverordnung und Bundesreiskostengesetz!

© Ebner Stolz 212. Budgetlinien und Prüfungsfeststellungen

2.4. BL – Externe Expertise und Dienstleistungen

Förderfähige Ausgaben:

› Kosten für externe Dienstleister, Experten, Berater

› First Level Control

› Für die Erstattung der Ausgaben müssen folgende Bedingungen erfüllt sein:

- Notwendigkeit für das Projekt und direkter Projektzusammenhang

- Einhaltung von nationalen Rechtsvorschriften insbesondere Vorschriften der öffentlichen…

Auftragsvergabe

› Einhaltung von EU- und nationalen Vorschriften zur öffentlichen Auftragsvergabe

› Einhaltung der Grundprinzipien Transparenz, Nichtdiskriminierung und Gleichbehandlung!

© Ebner Stolz 222. Budgetlinien und Prüfungsfeststellungen

2.4. BL – Externe Expertise und Dienstleistungen

Prüfungsfeststellungen und Probleme

› Nichtbeachtung der Vorschriften über die öffentliche Auftragsvergabe z.B. bei Ausschreibungen für Projekt- und

Finanzmanagement, Evaluationen, Catering für Meetings etc.

Erfahrungen aus Prüfungen:

› Häufig wird freihändig oder sogar direkt vergeben (also ohne Vergleichsangebote einzuholen)

Begründungen sind dann z.B.:

- langjährige gute Zusammenarbeit

- andere machten mit dem Bieter gute Erfahrungen

- örtliche Nähe wird bevorzugt

- rascherer Service z.B. bei Reparatur, im Garantiefall

- weitere Bieter sind nicht bekannt

- weitere Bieter haben sich trotz Aufforderung nicht gemeldet (es ist aber nichts dokumentiert)

© Ebner Stolz 232. Budgetlinien und Prüfungsfeststellungen

2.4. BL – Externe Expertise und Dienstleistungen

Prüfungsfeststellungen und Probleme

- Zeitknappheit (unbegründete Dringlichkeit) z.B. bevorstehendes Partnermeeting etc.

- Vermutete hohe Kosten für Ausschreibungsverfahren

- Ausschreibung lässt keinen Mehrwert an Erkenntnis hinsichtlich des Preises erwarten

› Wahl der falschen Vergabeart

› Keine Vergleichbarkeit der Angebote aufgrund ungenauer bzw. fehlender Angaben bereits in der Ausschreibung

(Kalkulation, Auswertung und Vergleich daher schwierig)

› Keine ausreichende bzw. keine Dokumentation über den Vergabevorgang

› Lt. NSR Vorschriften Einholung von mind. 3 Vergleichsangeboten („Bid-at-three“ rule) bei einem

Auftragswert über 5.000 € exkl. VAT

Zu beachten ist:

Gelten strengere nationale oder institutionelle Vorschriften bzw. eigene, interne Regelungen, dann sind diese

einzuhalten!

© Ebner Stolz 242. Budgetlinien und Prüfungsfeststellungen

2.5. BL – Ausrüstung und Investitionen

Prüfungsfeststellungen und Probleme

Equipment: Ausrüstung für die Durchführung des Projektes

› Es wurde die Gesamtsumme abgerechnet, anstatt der Abschreibung nationale Regeln sind zu beachten

› Vergabevorschriften wurden nicht beachtet – Konsequenzen vgl. auch Teil 3 der Präsentation

› Fehlender Projektzusammenhang

Infrastrukturinvestitionen sind erstattungsfähig, sofern sie als Kostenpositionen im genehmigten Projektantrag

niedergelegt sind.

› Nichtbeachtung Vorschriften öffentliche Auftragsvergabe

› Genehmigung im Rahmen des Programmes ist nicht erfolgt

› Zweckbindungsfrist (5 Jahre nach Projektende) nicht eingehalten

© Ebner Stolz 252. Budgetlinien und Prüfungsfeststellungen

2.6. BL – Weitere Problemfelder

Prüfungsfeststellungen und Probleme

› Mehrwertsteuer (VAT-Value Added Tax) und Mehrwertsteuersenkung vom 01.07.-31.12.2020 beachten!

- Vor Einreichung Projektantrag sollten private Begünstigte die Prüfung zum Abzug der Vorsteuer von einem StB/

WP durchführen lassen

- Brutto oder Netto Förderung?

› Skonto-Abzug oft nicht beachtet (unabhängig von dessen tatsächlicher Inanspruchnahme)

› Fehlender Projektzusammenhang zwischen Aktivitäten und Kosten

© Ebner Stolz 263 Vergaberecht an der Schnittstelle zum NSR pro Budgetline

3.1 Anwendungsbereich in North Sea Region Programm

3.2 Regelungen

3.3 Rechtsgrundlagen

3.4 Schwellenwerte und Wertgrenzen

3.5 Arten der Auftragsvergabe / Vergabeverfahren

3.6 Vergabeverfahren - Dokumentation und Prüfpfad

3.7 Konsequenzen bei Verstößen gegen die Vergabevorschriften

© Ebner Stolz 273. Programmregeln an der Schnittstelle zum Vergaberecht

3.1. Anwendungsbereich im North Sea Region Programm

Auftragsvergabe Fact Sheet 11

› Relevant u.U. für folgende Ausgabenpositionen und Budgetlinien in

BL - Reisekosten

BL - External Experts & Dienstleistungen

BL - Ausrüstung und Investitionen

› Relevant für alle Projektpartner unabhängig von ihrem Rechtsstatus

1. Partner, die den Rechtsvorschriften über das öffentliche Auftragswesen unterliegen

2. Partner, die nicht dem öffentlichen Auftragswesen unterliegen

› Verstoß gegen Vergabevorschriften Kürzungen und Rückforderungen

© Ebner Stolz 283. Programmregeln an der Schnittstelle zum Vergaberecht

3.2. Anwendung - Regelungen

A. Projektpartner die den Rechtsvorschriften über das öffentliche Auftragswesen unterliegen

Liegt der Nettowert des Auftrages über den EU-oder nationalen Schwellenwerten?

nein

ja

Gibt es nationale Vorschriften oder nationales Regeln? * Liegt der Nettowert des Auftrags über EUR 5.000?

nein

nein

ja

ja

„Bid-at-three“ ist

Nationales Recht * Programmregeln

anzuwenden

Es gelten keine

spezifischen Regeln

Es gelten die wichtigsten Grundsätze: Transparenz, Gleichbehandlung und

Nichtdiskriminierung

* in Deutschland gelten nationale Regeln

© Ebner Stolz 293. Programmregeln an der Schnittstelle zum Vergaberecht

3.2. Anwendung - Regelungen

B. Projektpartner die nicht den Rechtsvorschriften über das öffentliche Auftragswesen unterliegen

Liegt der Nettowert des Auftrags über den EU-

Schwellenwerten?

nein

Liegt der Nettowert des Auftrags über nationalen

Schwellenwerten?

nein

ja

Liegt der Nettowert des Auftrages über EUR 5.000?

ja

ja

Vorschriften für EU- Sog. „Bid-at-three“ rule

Nationale

weite Ausschreibung (3 Vergleichsangebote)

Vorschriften gelten

gelten ist anzuwenden Es gelten keine

spezifischen Regeln

Es gelten die wichtigsten Grundsätze: Transparenz, Gleichbehandlung und

Nichtdiskriminierung

© Ebner Stolz 303. Programmregeln an der Schnittstelle zum Vergaberecht

3.3. Rechtsgrundlagen

3.3.1. Überblick und Rechtsgrundlagen

EU-Recht

Richtlinien

2014/24/VO EU und

2014/25/VO EU

BHO, GWB, VgV

(Bundesrecht)

LHO, (Landesrecht)

VOB, VOL, VOF nun integriert in

VgV, UVgO

(Vergabeverordnungen)

Projektspezifische Förderverträge,

Interne Regelungen von Einrichtungen und

Dienststellen usw.

© Ebner Stolz 313. Programmregeln an der Schnittstelle zum Vergaberecht

3.3. Rechtsgrundlagen

3.3.2. Rechtliche Grundlagen – Allgemeine Grundsätze

Wesentliche Ziele des Vergaberechts - Grundsätze der Vergabe öffentlicher Aufträge

› Transparente und faire Abwicklung des Wettbewerbes auf dem Gemeinsamen Markt

› Entgegenwirkung von Korruption

EuGH: von den an der Geschäftstätigkeit Beteiligten sollen diese Regeln beachtet werden, insbesondere wenn

öffentliche Mittel (Steuermittel) zum Einsatz kommen

› Wettbewerbsgrundsatz (s.a. § 97 Abs.1 Gesetz gegen Wettbewerbsbeschränkungen ((GWB)

- Möglichst vielen Bietern soll Teilnahme ermöglicht werden

- Durch nachvollziehbare Verfahren sollen kostengünstige und wirtschaftlich sinnvolle Konditionen erzielt werden

- Ziel: Erreichen der besten Relation von Preis und Leistung

© Ebner Stolz 323. Programmregeln an der Schnittstelle zum Vergaberecht

3.3. Rechtsgrundlagen

3.3.2. Rechtliche Grundlagen – Allgemeine Grundsätze

› Grundsatz der Gleichbehandlung (s.a. § 97 Abs. 2 GWB)

Chancengleichheit für alle potenziell interessierten Bieter aus allen EU- Mitgliedstaaten

Grundsätzliches Verbot, vergabefremde Kriterien anzuwenden

Kein Bieter darf ohne sachlichen Grund bevorzugt oder benachteiligt werden (Diskriminierungsverbot)

› Grundsatz der gegenseitigen Anerkennung

Ermöglicht den freien Verkehr von Waren und Dienstleistungen in der gesamten EU

› Grundsatz der Verhältnismäßigkeit

Inhalt und Form der Maßnahme müssen im Verhältnis zum verfolgten Ziel stehen

› Grundsatz der Transparenz

Nachvollziehbarkeit der Beauftragung an einen bestimmten Bieter (Vermeidung von Vetternwirtschaft und

Korruption)

› Wirtschaftlichkeitsgebot

Der Zuschlag wird auf das wirtschaftlichste Angebot erteilt - der Preis allein ist nicht das entscheidende Kriterium

(vgl. § 127 GWB, § 58 VgV, ), sondern: Bestes Preis-Leistungs-Verhältnis

© Ebner Stolz 333. Programmregeln an der Schnittstelle zum Vergaberecht

3.3. Rechtsgrundlagen

3.3.3. Rechtliche Grundlagen – Allgemeine Grundsätze

Derzeit gelten folgende EU-Vergabevorschriften:

› Richtlinie 2014/24/EU des Europäischen Parlaments und des Rates vom(„klassische Vergaberichtlinie“) vom

26. Februar 2014 über die öffentliche Auftragsvergabe und zur Aufhebung der Richtlinie 2004/18/EG

› Richtlinie 2014/25/EU des Europäischen Parlaments und des Rates vom 26. Februar 2014 über die Vergabe von

Aufträgen durch Auftraggeber im Bereich der Wasser-, Energie- und Verkehrsversorgung sowie der Postdienste

und zur Aufhebung der Richtlinie 2004/17/EG („Sektorenrichtlinie“)

› Seit 1. Januar 2020 gelten neue EU-Schwellenwerte: Delegierten Verordnungen (EU) 2019/1827, 2019/1828,

2019/1829 und 2019/1830 der Kommission vom 30. Oktober 2019 veröffentlicht.

› 214.000 Euro für Dienst- und Lieferaufträge sonstiger öffentlicher Auftraggeber (bis 31.12.19: 221.000 €)

› 139.000 Euro für Dienst- und Lieferaufträge oberer u. oberster Bundesbehörden (bis 31.12.2019: 144.000 €)

© Ebner Stolz 343. Programmregeln an der Schnittstelle zum Vergaberecht

3.3. Rechtsgrundlagen

3.3.4. Nationale Gesetzgebung- Neue Regelungen, Vergaberechtsmodernisierungsnovelle (1. April 2016)

› Gesetz gegen Wettbewerbsbeschränkungen (GWB) Überarbeitung und Neustrukturierung des 4. Teils des GWB, -

findet sich wieder in Art. 1 Vergaberechtsmodernisierungsgesetz (VergRModG)

› Vergabeverordnung (VgV) – Art. 1 VergRModVO

› Sektorenverordnung (SektVO) - Art. 2 VergRModVO

› Konzessionsvergabeverordnung (KonzVgV) - Art. 3 VergRModVO

© Ebner Stolz 353. Programmregeln an der Schnittstelle zum Vergaberecht

3.3. Rechtsgrundlagen

3.3.4. Nationale Gesetzgebung- Neue Regelungen, Vergaberechtsmodernisierungsnovelle (1. April 2016)

VOL (Vergabe- und Vertragsordnung für Leistungen)

UVgO (Unterschwellenvergabeordnung) VgV (Vergabeordnung)

07.02.2017 vom Bundesministerium für Gilt für Liefer- und

Wirtschaft und Energie veröffentlicht Dienstleistungen

oberhalb der EU-

Vergabe öffentlicher Liefer-und

Schwellenwerte

Dienstleistungen unterhalb der EU- VOF in VgV integriert

Schwellenwerte (§ 106 GWB)

Vergabe von freiberuflichen Leistungen

in UVgO integriert (§ 50UVgO)

© Ebner Stolz 363. Programmregeln an der Schnittstelle zum Vergaberecht 3.3. Rechtsgrundlagen 3.3.5. Weitere Rechtsgrundlagen › Projektspezifischer Fördervertrag / Subventionsvertrag › Spezifische Förderbedingungen (u.a. Fact Sheets) › Weitere interne Regelungen von Einrichtungen, Dienststellen usw. © Ebner Stolz 37

3. Programmregeln an der Schnittstelle zum Vergaberecht

3.4. Schwellenwerte und Wertgrenzen

Nationales oder EU-Vergaberecht

› Abhängig vom sog. „Schwellenwert“

› Schwellenwertprüfung = Prüfung, ob bestimmte monetäre Werte unter oder überschritten werden

› Erreichung bzw. Überschreitung der Werte - Anwendung EU-Vergaberecht!

› EU-Kommission: Ab 1. Januar 2020 gelten neue EU-Schwellenwerte (Delegierten Verordnungen (EU) 2019/1827,

2019/1828, 2019/1829 und 2019/1830 der Kommission am 30. Oktober 2019 veröffentlicht)

© Ebner Stolz 383. Programmregeln an der Schnittstelle zum Vergaberecht

3.4. Schwellenwerte und Wertgrenzen

Aktuell:

› Öffentliche Bauaufträge z.Zt. 5.350.000 EUR

(Bisher 5.548.000 €)

› Öffentliche Liefer- und Dienstleistungsaufträge z.Zt. 214.000 EUR

(Bisher 221.000 €)

› Werden die Werte unterschritten - Anwendung nationales Vergaberecht

© Ebner Stolz 393. Programmregeln an der Schnittstelle zum Vergaberecht

3.4. Schwellenwerte und Wertgrenzen

Nationale Wertgrenzen und grundsätzlicher Handlungsbedarf

› Wertgrenzen entscheidend für die Art der zu wählenden Vergabeart

› Nationale Wertgrenzen1) ergeben sich z. B. UVgO, LHO, BHO, internen Regelungen

! Zu Beachten: In den Bundesländern gelten teilweise unterschiedliche Wertgrenzen

› Bundes-Auftraggeber haben mit Wirkung zum 2. September 2017 die Unterschwellenvergabeordnung UVgO

anzuwenden

1) Bitte die Umsetzung und Änderungen im jeweiligen Bundesland verfolgen.

© Ebner Stolz 403. Programmregeln an der Schnittstelle zum Vergaberecht

3.4. Schwellenwerte und Wertgrenzen

Grundsätzlich sind die strengeren Regeln zu beachten!

› Haushaltsgrundsätze wie Wirtschaftlichkeit und Sparsamkeit sind auch hierbei zu berücksichtigen.

› Seit Ende 2017: im Geltungsbereich der UVgO – bis 1.000 € (netto) Direktauftrag zulässig (aber: sofern strengere

interne Regelungen existieren, sind diese anzuwenden)

© Ebner Stolz 413. Programmregeln an der Schnittstelle zum Vergaberecht 3.4. Schwellenwerte und Wertgrenzen Umsetzung und Anwendung der UVgO im Programmbereich der North Sea Region Neben dem Bund wurde in folgenden Bundesländern die UVgO bereits in Kraft gesetzt: › Bund seit 2. September 2017 › Hamburg seit 1. Oktober 2017 › Bremen seit 19. Dezember 2017 › Schleswig- Holstein seit 1. Juli 2018 › Niedersachsen seit 1. Januar 2020 © Ebner Stolz 42

3. Programmregeln an der Schnittstelle zum Vergaberecht

3.5. Arten der Auftragsvergabe / Vergabeverfahren

Die Vergabearten und die Kriterien für ihre Anwendung sind hier festgelegt:

Unterhalb der EU-Schwellenwerte Oberhalb der EU-Schwellenwerte

Unterschwellenvergabeordnung (UVgO) (RL 2014/24/EU, GWB, VgV)

Wertgrenzen der jeweiligen Bundesländer beachten!

Öffentliche Ausschreibung Offenes Verfahren

Beschränkte Ausschreibung mit Nicht offenes Verfahren

Teilnahmewettbewerb

Beschränkte Ausschreibung ohne

Teilnahmewettbewerb

Verhandlungsvergabe mit oder ohne Verhandlungsverfahren

Teilnahmewettbewerb

Wettbewerblicher Dialog

Direktkauf (kein Vergabeverfahren)

NEU: Innovationspartnerschaft

© Ebner Stolz 433. Programmregeln an der Schnittstelle zum Vergaberecht

3.5. Arten der Auftragsvergabe / Vergabeverfahren

Wertgrenzen nach UVgO für Vergabe öffentlicher Liefer- und Dienstleistungsaufträge unterhalb der EU-

Schwellenwerte

Beispiel Hamburg

Direktauftrag/ Beschränkte Öffentliche Vergabe freiberuflicher

Freihändige Vergabe Ausschreibung Ausschreibung Leistungen

UVgO Direktauftrag Beschränkte Ausschreibung Öffentliche Ausschreibung Vergabe freiberuflicher

ohne Teilnahmewettbewerb Leistungen

i.V. mit Beschaffungs- § 14 UVgO (§ 3 Abs. 5 BO HH ) § 9 UVgO (§ 3 Abs.8 BO HH)

ordnung der Freien § 11 UVgO ( § 3 Abs.7 BO HH) § 50 UVgO ( § 4 BO HH)

Direktauftrag bis Auftragswert

und Hansestadt unter 1.000,00 € Direktauftrag

Hamburg 1.000 Euro ohne Umsatzsteuer Auftragswert unter 100.000 Auftragswert ab 100.000 Euro

Euro bis unter den jeweiligen EU- (aber allg. Grundsätze der

Wechsel zwischen beauftragten Schwellenwert Wirtschaftlichkeit, Sparsamkeit)

(BO HH) vom 01.03.2009

in der Fassung vom Unternehmen Grds. mindestens 3 geeignete

Ab 1.000,00 € ist eine

01.10.2017 Unternehmen aufzufordern

Verhandlungsvergabe Verhandlungsvergabe

(mit oder ohne Teilnahme- durchzuführen

Beschränkte Ausschreibung mit

wettbewerb) Teilnahmewettbewerb Mindestens 3 Angebote

§ 12 UVgO (§ 3 Abs. 6 BO HH) abzufordern

§ 10 UVgO (§ 3 Abs. 8 BO HH)

Auftragswert unter 50.000,00 € Es sei denn der Auftragswert liegt

Grds. mindestens 3 geeignete unter 25.000,00 € und eine

Unternehmen

entsprechende Markterkundung

liegt dokumentiert vor

Rechtsquelle:

18.07.2017 3. Gesetz zur Änderung des Hamburgischen Vergabegesetzes

Beschaffungsordnung der Freien und Hansestadt Hamburg (BO HH) vom 01.03.2009 in der Fassung vom

01.10.2017 Beschaffungsordnung (BO) konkretisiert das Verfahren bei der Vergabe von Aufträgen der Freien und Hansestadt Hamburg (Beschaffungen) nach

der Unterschwellenvergabeordnung (UVgO).

© Ebner Stolz 443. Programmregeln an der Schnittstelle zum Vergaberecht

3.5. Arten der Auftragsvergabe / Vergabeverfahren

Zu beachten: Änderungen und Sonderregelungen bzgl. COVID-19/SARS-CoV-2

z.B. in Hamburg:

› Aktuelle Änderungen des Vergaberechts für den Bereich Liefer- und Dienstleistungen finden Sie im folgenden

Rundschreiben der Finanzbehörde vom 20.03.2020 bis zum 31.12.2020 verlängert

› Corona-Erleichterungen des Hamburgischen Vergaberechts für den Bereich Liefer- und Dienstleistungen gem.

Rundschreiben der Finanzbehörde vom 17.12.2020 werden bis 31.12.2021 verlängert.

© Ebner Stolz 453. Programmregeln an der Schnittstelle zum Vergaberecht

3.6. Vergabeverfahren – Dokumentation und Prüfpfad

Auftragsvergabeverfahren - Ablauf und Dokumentation abhängig vom geschätzten Auftragswert und der

anzuwendenden Vergabevorschrift

Fact Sheet 11

Wesentliche Schritte/ Kurzüberblick

1. Bedarfsermittlung (hier beginnt bereits die Dokumentation)

› Ermittlung Art der Ausschreibung mit möglichst präziser Beschreibung der gewünschten Leistung

› Anlegen der Dokumentation (Vergabevermerk *)

› Möglichst präzise Wertermittlung / Schätzung des Auftragswertes

2. Benennung des gewählten Vergabeverfahrens (mit Begründung) und Nennung der Rechtsgrundlagen

› EU-weite Ausschreibung bzw. nationale Ausschreibung

› Wenn nationale Ausschreibung: Vorgehen nach einschlägiger Vergabeart

• vgl. auch Art. 84 RL 2014/2/EU, § 8 VgV

© Ebner Stolz 463. Programmregeln an der Schnittstelle zum Vergaberecht

3.6. Vergabeverfahren – Dokumentation und Prüfpfad

3. Bedarfsermittlung (hier beginnt bereits die Dokumentation)

› Abfassen einer präzisen Leistungsbeschreibung

› Festlegung von Zuschlagskriterien

- Anforderungen an die Eignung der Bieter

- Festlegung von Eignungsnachweisen

› Erstellung eines Zeitplanes

- Auftragsbekanntmachung

- Teilnahmefrist

- Angebotsfrist

- Informations- und Wartepflicht

- Datum Zuschlagserteilung

- Bindungsfrist

© Ebner Stolz 473. Programmregeln an der Schnittstelle zum Vergaberecht

3.6. Vergabeverfahren – Dokumentation und Prüfpfad

4. Veröffentlichung einer Auftragsbekanntmachung

› bzw. Aufforderung zur Interessenbestätigung abhängig von der gewählten Vergabeart

5. Angebotsöffnung zum angegebenen Eröffnungstermin - Dokumentation!

6. Prüfung und Wertung der Angebote - Dokumentation!

7. Auswahl und Bewertung

› Bewertung anhand der in Auftragsvergabebedingungen aufgeführten Kriterien

› Wirtschaftlichstes Angebot (bestes Preis-Leistungs-Verhältnis)

Dokumentation der Entscheidung und Begründung!

8. Abschluss des Vergabeverfahrens

› Überprüfung der Dokumentation des Vergabevorgangs auf Vollständigkeit Abschluss des Vergabeverfahrens

› Vertragsabschluss - für jeden vergebenen Auftrag ist ein Vertrag abzuschließen

© Ebner Stolz 483. Programmregeln an der Schnittstelle zum Vergaberecht

3.7. Konsequenzen bei Verstößen gegen die Vergabevorschriften

Kürzungen bzw. Nichtanerkennung der getätigten Ausgaben bei Verletzung nationaler bzw. gemeinschaftsrechtlicher

Vergabevorschriften

gem. Fact Sheet 11

› Leitlinien für die Festsetzung von Finanzkorrekturen bei Verstößen gegen die Vorschriften für die Vergabe

öffentlicher Aufträge der Europäischen Kommission mit Beschluss vom 19.12.2013 C (2013) 9527

› Korrektursätze je nach Schwere des Verstoßes 5%, 10 %, 25 % bzw.100 %

› Korrekturen sind bereits durch den First Level Controller vorzunehmen!

© Ebner Stolz 49Vielen Dank für Ihre Aufmerksamkeit!

Katja Pollow

Manager

Bonn

katja.pollow@ebnerstolz.de

Tel. +49 228 85029-131

Mobil +49 152 22540109

WWW.EB NERS TOLZ .DEWWW.EB NERS TOLZ .DE

Sie können auch lesen