Kurzvortrag IHRE ARBEITNEHMERVERANLAGUNG - MAG. URSULA MINARIK; SYLVIA LUGMAIR KANZLEI MINARIK WIRTSCHAFTSTREUHAND STEUERBERATUNG GMBH - Minarik ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Kurzvortrag IHRE ARBEITNEHMERVERANLAGUNG M A G . U R S U L A M I N A R I K ; S Y LV I A L U G M A I R K A N Z L E I M I N A R I K W I R T S C H A F T S T R E U H A N D S T E U E R B E R AT U N G G M B H

Einkunftsarten

Antragslose Veranlagung/Abgabe einer Steuererklärung

Absetzbeträgen, Mehrkindzuschlag, Familienbonus plus

Grobüberblick Sonderausgaben – was geht noch, was nicht

Werbungskosten – ein paar Beispiele

Außergewöhnliche Belastungen

Neuerungen 2020

Das Einkommensteuergesetz kennt sieben Einkunftsarten

Einkünfte aus Land- und Forstwirtschaft

Einkünfte aus selbständiger Arbeit

Einkünfte aus Gewerbebetrieb

Einkommens- Einkünfte aus nichtselbständiger Arbeit

ermittlung (Achtung auf Zuverdienstgrenze EUR 730,00 p.a. (ausn.KV)

Einkünfte aus Kapitalvermögen

Einkünfte aus Vermietung und Verpachtung

Sonstige Einkünfte

= Gesamtbetrag der Einkünfte

– Sonderausgaben

– Außergewöhnliche Belastungen

– Freibeträge

= Einkommen (= Steuerbemessungsgrundlage) x Tarif in %

= Einkommensteuer

– Absetzbeträge

– anrechenbare Steuer (LSt, Vorauszahlungen)

= Nachzahlung/Guthaben

Antragslose Arbeitnehmerveranlagung Einkünfte aus nichtselbständiger Antrag auf Arbeitnehmerveranlagung Arbeit

Antragslose Arbeitnehmerveranlagung

Seit dem Veranlagungsjahr 2016 erfolgt dieser Steuerausgleich unter bestimmten Voraussetzungen automatisch (sogenannte

"antragslose Arbeitnehmerveranlagung"). Der Vorteil für steuerpflichtige Personen liegt darin, dass diese (unter bestimmten

Voraussetzungen) keine Steuererklärung abgeben müssen, um eine Steuergutschrift zu erhalten. Zu viel bezahlte Lohnsteuer

oder ein Sozialversicherungserstattungsbetrag wird automatisch durch die Finanzverwaltung berechnet und auf das

Bankkonto der betroffenen Person überwiesen.

Voraussetzungen

Ein automatischer Steuerausgleich erfolgt, wenn

bis zum 30. Juni kein Steuerausgleich für das Vorjahr beantragt wurde

der Steuerausgleich nach den Berechnungen der Finanzverwaltung zu einer Steuergutschrift führt und

das Finanzamt aufgrund der vorhandenen Daten annehmen kann, dass

nur lohnsteuerpflichtige Einkünfte bezogen wurden

Es werden keine besonderen Ausgaben geltend gemacht (z.B. Sonderausgaben, außergewöhnliche Belastungen oder

Absetzbeträge, z.B. Alleinverdienerabsetzbetrag).

Tipp

Wer zusätzliche Ausgaben absetzen möchte, kann weiterhin innerhalb von fünf Jahren den Steuerausgleich (Zweitantrag) selbst beantragen. Diese Möglichkeit

besteht auch dann, wenn eine antragslose Arbeitnehmerveranlagung bereits durchgeführt worden istAntrag durch digitale ANVA Die Zugangskennung muss unter dem Punkt Online-Erstanmeldung auf der Startseite von Finanzonline beantragt werden Ein RSA-Brief enthält die Zugangsdaten zum Login Auf der Startseite „Steuererklärung online bearbeiten“ (mit oder ohne Assistent) starten

Familienbonus Plus bis 18 Jahre 125 EUR p.m.

Familienbonus Plus ab 18 Jahre 41,68 EUR p.m.

Absetzbeträge Verkehrsabsetzbetrag 400 EUR p.a.

und Co…

erhöhter Verkehrsabsetzbetrag bis zu 690 EUR p.a.

Pensionistenabsetzbetrag bis zu 400 EUR p.a.

erhöhter Pensionistenabsetzbetrag bis zu 764 EUR p.a.

Alleinverdienerabsetzbetrag 494 EUR p.a. (bei einem Kind)

Alleinerzieherabsetzbetrag 494 EUR p.a. (bei einem Kind)

Unterhaltsabsetzbetrag 29,20 EUR – 58,40 EUR p. m. und Kind

Kinderabsetzbetrag (it FBH ausbezahlt) 58,40 EUR p. m. und Kind

Mehrkindzuschlag 20 EUR p. m. ab 3. KindFormular E 30 Erklärung zur Berücksichtigung beim Arbeitgeber: Alleinverdienerabsetzbetrag Alleinerzieherabsetzbetrag Familienbonus Plus Behinderungsbedingte Freibeträge für außergewöhnliche Belastungen Erhöhter Pensionistenabsetzbetrag Möglich unterjährig über Lohnverrechnung oder mit ANVA (Kontrolle!) Formular E 31 bei Wegfall der Voraussetzungen

Alleinverdiener- und

Alleinerzieherabsetzbetrag -> E 30, L1, E1

Alleinerverdienerabsetzbetrag

der Steuerpflichtige lebt mehr als sechs Monate im Kalenderjahr mit einer unbeschränkt steuerpflichtigen Person in einer aufrechten Partnerschaft

(Ehe, eingetragene Partnerschaft oder Lebensgemeinschaft) und

dem Steuerpflichtigen oder seinem Partner steht für mindestens ein Kind für mehr als sechs Monate im Kalenderjahr Familienbeihilfe zu und

der (Ehe-)Partner erzielt im gesamten Kalenderjahr nicht mehr als 6.000 EUR an Einkünften (Achtung auf Kapitaleinkünfte, Wochenhilfe)

Alleinerzieherabsetzbetrag

steht einem Steuerpflichtigen zu, der mit mindestens einem Kind, für das er für mehr als sechs Monate im Kalenderjahr Familienbeihilfe bezieht,

mindestens sechs Monate im Kalenderjahr nicht in einer Partnerschaft (Ehe, eingetragene Partnerschaft, Lebensgemeinschaft) lebt.

Höhe des Alleinverdiener-/Alleinerzieherabsetzbetrages

Der AVAB/AEAB

jährlich monatlich

beträgt

mit einem Kind € 494,00 € 41,17

mit zwei Kindern € 669,00 € 55,75

für jedes weitere

Kind erhöht sich € 220,00

dieser Betrag umPensionistenabsetzbetrag -> E 30, L1, E1 Automatischer Pensionistenabsetzbetrag Der Pensionistenabsetzbetrag wird in Österreich automatisch jedem Pensionisten mit einem steuerpflichtigen Einkommen von jährlich weniger als 25.000 EUR gewährt. Der Absetzbetrag vermindert sich gleichmäßig bei Bezügen zwischen 17.000 und 25.000 EUR auf 0 EUR. Der Betrag wird damit „eingeschliffen“. Er beträgt maximal 400 EUR jährlich pro Pensionisten. Erhöhter Pensionistenabsetzbetrag Ein erhöhter Pensionistenabsetzbetrag beträgt statt 400 EUR pro Kalenderjahr maximal 764 EUR. Folgende Voraussetzungen müssen für einen Anspruch auf den erhöhten Pensionistenabsetzbetrag in Österreich zutreffen: Die jährlichen steuerpflichtigen Einkünfte betragen höchstens 25.000 EUR. Der Begünstigte lebt mindestens sechs Monate in einer eingetragenen Partnerschaft oder in einer Ehe. Die Einkünfte des Partners oder der Partnerin übersteigen 2.200 EUR pro Jahr nicht.

Familienbonus plus -> L1k , E 30 Die Höhe des Familienbonus wird anhand des Bruttoeinkommens berechnet und beträgt pro Kind unter bis zur Vollendung des 18. Lebensjahres maximal 1.500 EUR. Für jedes Kind über 18 Jahren beträgt die maximale Höhe 500 EUR. Ab einem monatlichen Bruttoeinkommen von ca.1.700 EUR wirkt er sich voll aus Ein Anspruch besteht für jedes Kind, sofern im betreffenden Jahr aktiv Familienbeihilfe bezogen wurde. Bezieht das Kind die FBH, so bleibt der Anspruch auf Familienbonus plus bei den Eltern bestehen Der Familienbonus kann entweder rückwirkend im Zuge der Arbeitnehmerveranlagung oder direkt beim Arbeitgeber im Zuge der Lohnverrechnung beantragt werden. Der Familienbonus kann ab 2020 für das Jahr 2019 rückwirkend im Zuge der Arbeitnehmerveranlagung (mittels Formular L1k) durchgeführt werden. Der Familienbonus kann zwischen den Elternteilen geteilt werden. Kommt es bei getrennt lebenden Elternteilen zu keiner Einigung, so erhält jeder die Hälfte: Bei getrennt lebenden Partnern kann eine Aufteilung 1 500 EUR/0 EUR oder 750 EUR/750 EUR berücksichtigt werden. Einigen sich die Eltern nicht auf eine Aufteilung, so erhalten beide die Hälfte, daher 750 EUR. Nur wenn einer der beiden getrennt lebenden Elternteile für den Großteil der Kinderbetreuungskosten (bei Kindern bis 10. LJ) aufkommt (mindestens aber 1 000 EUR p.a.), gilt folgende Regelung: Der Elternteil, der überwiegend die Kinderbetreuungskosten getragen hat, erhält einen Familienbonus Plus in Höhe von 1 350 EUR; der andere getrennt lebende Partner erhält in diesem Fall nur 150 EUR. Diese Regelung ist bis 2021 befristet. Zahlt der getrennt lebende unterhaltsverpflichtete Elternteil keinen Unterhalt, steht diesem auch kein Familienbonus Plus zu. Der andere Elternteil erhält in diesem Fall den vollen Bonus in der Höhe von 1 500 EUR. Kinderfreibetrag und Kinderbetreuungskosten sind damit abgegolten.

Unterhaltsabsetzbetrag -> L1k

Wer für ein Kind bzw. mehrere Kinder, welche nicht im gleichen Haushalt wohnen, nachweislich gesetzlichen Unterhalt erbringt,

kann im Rahmen der ANVA (bzw. der Einkommensteuererklärung) maximal folgende Beträge steuermindernd geltend machen:

Höhe des Unterhaltsabsetzbetrages

Erstes Kind: 29,20 EUR pro Monat

Zweites Kind: 43,80 EUR pro Monat

Drittes und weitere Kinder: 58,40 EUR pro Monat

Voraussetzungen für den Unterhaltsabsetzbetrag

Abgesehen vom unterschiedlichen Wohnort darf der oder die Steuerpflichtige bzw. dessen (Ehe-)Partner für die

betreffenden Kinder keine Familienbeihilfe beziehen.

Bei der Arbeitnehmerveranlagung bzw. bei der Einkommensteuererklärung werden dann die Daten der Kinder mit

Alimentationsverpflichtungen angegeben. Das Finanzamt verlangt diesbezüglich Unterlagen:

gerichtliche oder behördliche Einigung über die Art und Höhe der Alimente

eine schriftliche Bestätigung durch den Empfänger/Empfängerin der Alimente – als Nachweis gelten Kontoauszüge bzw. eine private

Vereinbarung sowie eine Bestätigung über die geleisteten Zahlungen

Liegen die geleisteten Zahlungen unter den Regelbedarfssätzen (http://www.jugendwohlfahrt.at/rs_regelbedarf.php), kommt es zu einer aliquoten

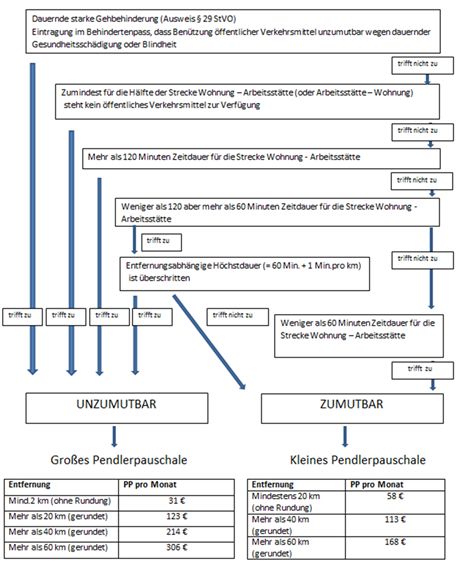

Kürzung des Absetzbetrages.Verkehrsabsetzbetrag Normaler Verkehrsabsetzbetrag Der Verkehrsabsetzbetrag beträgt 400 EUR pro Jahr Beträgt der Arbeitsweg eine Entfernung von mindestens 20 km umfasst (kleines Pendlerpauschale) oder bei einer Entfernung von mindestens 2 km die Benützung eines Massenbeförderungsmittels zumindest hinsichtlich der halben Wegstrecke nicht zumutbar oder nicht möglich ist (großes Pendlerpauschale) siehe Folie Werbungskosten Erhöhter Verkehrsabsetzbetrag Besteht auch ein Anspruch auf ein Pendlerpauschale und übersteigt das Einkommen nicht 12.200 EUR im Kalenderjahr, erhöht sich der Verkehrsabsetzbetrag auf 690 EUR. Bei Einkommen zwischen 12.200 EUR und 13.000 EUR pro Jahr vermindert sich der erhöhte Verkehrsabsetzbetrag gleichmäßig einschleifend auf 400 EUR.

Mehrkindzuschlag -> E4

Den Mehrkindzuschlag können Eltern mit drei oder mehr Kindern erhalten.

Der Mehrkindzuschlag beträgt monatlich 20 EUR für das dritte und jedes weitere Kind. Er muss für jedes

Kalenderjahr gesondert geltend gemacht werden und wird im Zuge der Arbeitnehmerveranlagung ausgezahlt

bzw. bei der Einkommensteuererklärung berücksichtigt.

Folgende Voraussetzungen müssen erfüllt sein:

Familienbeihilfebezug für mindestens drei Kinder

Es besteht nur dann ein Anspruch, wenn das zu versteuernde Familieneinkommen im Kalenderjahr, das vor dem Kalenderjahr

liegt, für das der Antrag gestellt wird, eine bestimmte Höhe nicht überschritten hat. Der Mehrkindzuschlag für ein Jahr gebührt

demnach jeweils auf Grundlage des Einkommens des Vorjahres. Die jährliche Einkommensgrenze, die nicht überschritten

werden darf, beträgt 55.000 EUR.Sonderausgaben

Sonderausgaben –Topfsonderausgaben

->L1, E1, L1 d

Ab dem Veranlagungsjahr 2016 sind folgende Beiträge nicht mehr absetzbar:

Versicherungsbeiträge und

Ausgaben für Wohnraumschaffung bzw. Wohnraumsanierung

In den Veranlagungsjahren 2016 bis 2020 bleiben solche Ausgaben abzugsfähig, wenn der

zugrundeliegende Vertrag vor dem 1.1.2016 abgeschlossen wurde.

„Topfsonderausgaben“ sind nur bis zu einem Höchstbetrag von EUR 2.920,- p.a. absetzbar. Dieser

Betrag erhöht sich um weitere EUR 2.920,- bei Zustehen des AVAB/AEAB

(bis 2015 Erhöhung bei 3 Kindern um 1.460)

Topfsonderausgaben unterliegen zusätzlich einer Einschleifregelung. Ab einem Gesamtbetrag der

Einkünfte von mehr als EUR 36.400,- vermindert sich das Sonderausgabenviertel.

Ab einem Einkommen von über EUR 60.000,- bleibt lediglich das Sonderausgabenpauschale von EUR

60,- steuermindernd erhalten. Das Sonderausgabenpauschale in Höhe von EUR 60,- ist letztmalig im

Veranlagungsjahr 2020 zu berücksichtigen.Sonderausgaben – weiterhin abzugsfähig

-> L1, E1, L1 d

Bestimmte Renten (insbesondere Leibrenten) und dauernde Lasten -

in unbeschränkter Höhe

Freiwillige Weiterversicherung in der gesetzlichen Pensionsversicherung und

Nachkauf von Versicherungszeiten, zB von Schulzeiten – in unbeschränkter Höhe

Kirchenbeiträge – bis zu 400 EUR

Steuerberatungskosten sowie Beratungskosten für selbständige Bilanzbuchhalter –

in unbeschränkter Höhe

Spenden an bestimmte Lehr- und Forschungsinstitutionen, Dachverbände zur

Förderung des Behindertensports, mildtätige Organisationen, Entwicklungshilfe-

oder Katastrophenhilfeorganisationen, für Umwelt-, Artenschutz, für behördlich

genehmigte Tierheime, Spenden an freiwillige Feuerwehren, Landesfeuer-

wehrverbände - Spenden sind nur insoweit abzugsfähig, als sie insgesamt 10 %

des Gesamtbetrages der Einkünfte nicht übersteigen

www.service.bmf.gv.at/service/allg/spenden/show_mast.asp#awSonderausgaben – Achtung bei Meldung

-> L1, E1, L1 d

Bei

Beiträge an Kirchen und Religionsgemeinschaften

Spenden

Beiträge für eine freiwillige Weiterversicherung einschließlich des Nachkaufs von

Versicherungszeiten in der gesetzlichen Pensionsversicherung und vergleichbare Beiträge

an Versorgungs- und Unterstützungseinrichtungen der Kammern der selbständig

Erwerbstätigen.

haben die empfangenden Organisationen haben die Daten auf datenschutzkonforme Weise an

die Finanzverwaltung zu melden. Die betreffenden Sonderausgaben brauchen nicht mehr in der

Steuererklärung beantragt werden.Sonderausgaben - generelles -> L1, E1, L1 d Bitte beachten Sie, der Zeitpunkt der Bezahlung ist Zeitpunkt der Sonderausgabe Geben Sie bei Überweisungen von Spenden, KiSt bzw. Einmalbeträge für gesetzliche Weiterversicherung und Nachkauf von Versicherungszeiten ihr Geburtsdatum ein! (Ausn. Betriebliche Beträge) Das Formular L1d ist NICHT für die Korrektur von Fehlern bei der elektronischen Datenübermittlung vorgesehen. Korrekturen müssen immer bei der empfangenden Organisation beantragt werden. Diese hat längstens innerhalb von drei Monaten eine Berichtigung vorzunehmen. Einmalbeträge für gesetzliche Weiterversicherung und Nachkauf von Versicherungszeiten können auf Antrag über 10 Jahre verteilt geltend gemacht werden -> L1d Versicherungsprämien, Ausgaben für Wohnraumschaffung oder Wohnraumsanierung und Kirchenbeiträge kann der Steuerpflichtige auch dann absetzen, wenn er sie für seinen nicht dauernd getrennt lebenden (Ehe)Partner und für seine Kinder leistet. -> L1 d evt. Nachversteuern von Topf-Sonderausgaben – 30 %

Pendlerpauschale und –EURO

Sonstige Werbungskosten

Werbungskosten

Tatsächliche Kosten

Kleines Werbungskostenpauschale

BerufgruppenpauschalePendlerpauschale https://www.wko.at/service/steuern/Pendlerpauschale-und-PendlerEUR.htm

Tatsächliche Werbungskosten - Beispiele Anschaffungskosten von Computer, Laptop, Notebook., Achtung: Anschaffungspreis ab 800 EUR (gilt für 2020, davor 400 EUR) auf 3 Jahre verteilen! (Orientierung: mind. 40 % Privatanteil RZ 339 Stand-PC) Computerzubehör, PC-Tisch, Software etc. Amtliches Kilometergeld, soweit nicht schon vom Arbeitgeber berücksichtigt bzw. Differenz dazu (Grenze 30.000 km p.a.; hängt auch vom Beschäftigungsausmaß ab); Abgrenzung zu Verkehrsabsetzbetrag bzw. Pendlerpauschale Unverschuldeter Autounfall bei beruflich veranlassten Fahrten (auch Fahrt zw. Wohnung und Arbeitsort) Tagesgelder und Diäten Internetgebühren und Telefonkosten (abzüglich Privatanteil) Arbeitsessen, Bewirtungsspesen mit konkretem Werbezweck zu 50% der Kosten Arbeitszimmer im Wohnungsverband (soweit Mittelpunkt der konkreten Tätigkeit – oft schwer darstellbar) Aus- und Fortbildungskosten (beruflich relevant) sowie Umschulungskosten oder beruflich relevante Sprachkurse

Arbeitsmittel Arbeitsbekleidung - Kosten für typische Berufskleidung (z.B. Arbeitsmantel; private Verwendung nicht naheliegend) sowie Reinigungskosten für diese Kleidung Fachliteratur (Bücher, Zeitschriften, Zeitungen) - aber nur bei Berufsbezogenheit, sonst gilt diese als "privater Aufwand" Betriebsratsumlage und Gewerkschaftsbeiträge(soweit nicht vom Arbeitgeber berücksichtigt) Pflichtversicherungsbeiträge, Nachzahlungen bei geringfügiger Beschäftigung Kosten für beruflich bedingte Bürgschaften Beruflich veranlasste Umzugskosten (in manchen Fällen) Aufwand für Familienheimfahrten Kosten für doppelte Haushaltsführung Fehlgelder Führerscheinkosten bei LKW (wenn beruflich bedingt) Geringe bzw. verschuldensunabhängige Verkehrsstrafen (z.B. Falschparken beim Laden) u.ä.

Pauschale Werbungskosten

Den aktiven Arbeitnehmern steht eine Werbungskostenpauschale von 132 EUR pro Jahr zu. Diese Pauschale wird automatisch von der

Lohnsteuerbemessungsgrundlage abgezogen - egal ob auch tatsächlich Werbungskosten anfallen oder nicht.

Ab 2021 wird die Werbungskostenpauschale (voraussichtlich) auf 300 EUR erhöht.

Für bestimmte Berufsgruppen gibt es die Möglichkeit, Werbungskosten nach Durchschnittssätzen geltend zu machen. Diese Durchschnittssätze

stehen den unten gelisteten Berufsgruppen ohne tatsächlichen Nachweis der Aufwendungen zu und sind mit einem Höchstbetrag begrenzt.

Gehört man einer der genannten Berufsgruppen an, kann man wählen: Entweder man nimmt den entsprechenden Durchschnittssatz in Anspruch

oder man macht die tatsächlichen Werbungskosten geltend. Werbungskostenpauschale nach Berufsgruppen - Berufsgruppenpauschale

Pauschale

Berufsgruppe Höchstbetrag p.a. Euro

%

Vertreter (mehr als 50% im Außendienst) 5 2.190

Artisten, Schauspieler, Musiker, Bühnenangehörige 5 2.628

Fernsehschaffende (Bildschirm), Journalisten 7,5 3.942

Forstarbeiter, Förster (Revierdienst), Berufsjäger 5 1.752

Forstarbeiter mit Motorsäge 10 2.628

Hausbesorger *1 15 3.504

Mitglieder einer Stadt-, Gemeinde- oder Ortsvertretung *2 15 mind. 438, max. 2.628

*1 - schon vor dem 1.7.2000 als Hausbesorger tätig und kein Arbeitgeberwechsel

*2 - Bürgermeister, Stadträte, Gemeinderäte und BezirksräteAußergewöhnliche Belastungen mit Selbstbehalt sind

Krankheitskosten

Kurkosten

Kosten für ein Alters- oder Pflegeheim, für häusliche Pflege oder Betreuung

Außer- von Angehörigen

Begräbniskosten bis max. EUR 5.000 (abzgl. evt. Versicherungsvergütung)

gewöhnliche Adoptionskosten und Kosten für eine künstliche Befruchtung

Belastungen - Außergewöhnliche Belastungen ohne Selbstbehalt sind

>L1ab, L1k Kosten für das Beseitigen von Katastrophenschäden,

Kosten für auswärtige Berufsausbildung von Kindern,

Mehrkosten, die wegen Behinderung (bis 50 % Bescheid, darüber Behindertenpass),

für eine notwendige Diätverpflegung entstehen

Die Höhe des Selbstbehalts hängt von Ihrem Einkommen ab:

Bei höchstens 7.300 EUR Jahreseinkommen sind es 6 Prozent.

Zwischen 7.300 EUR und 14.600 EUR sind es 8 Prozent.

Zwischen 14.600 EUR und 36.400 EUR sind es 10 Prozent.

Und bei mehr als 36.400 EUR Einkommen sind es 12 Prozent.

Liegt das Einkommen des Partners unter dem Existenzminimum von EUR 11.000, dann können diese

Ausgaben auch geltend gemacht werden

Der Selbstbehalt reduziert sich für jedes Kind, für das Sie mehr als 6 Monate im Kalenderjahr Anspruch auf

Familienbeihilfe haben oder den Unterhaltsabsetzbetrag geltend machen können, um jeweils einen

Prozentpunkt. Der Selbstbehalt vermindert sich auch um einen Prozentpunkt, wenn Ihnen der

Alleinverdiener- oder Alleinerzieherabsetzbetrag zusteht oder wenn Sie mehr als 6 Monate im Kalenderjahr

verheiratet sind bzw. in eingetragener Partnerschaft leben und Ihr (Ehe-) Partner bzw. Ihre (Ehe-) Partnerin

Einkünfte von höchstens EUR 6.000 erzielt.Außergewöhnliche Belastungen bei

Behinderung ->L1ab, L1k

Dieses Formular ist nur von Menschen auszufüllen, die eine Behinderung haben

bzw. für deren Partner. bis 2018 ab 2019

Die Erwerbsminderung und damit der Grad der Behinderung muss mit einer 25% bis 34% 75 EUR 124 EUR

amtlichen Bescheinigung der dafür zuständigen Stelle (Sozialministeriumsservice, 35% bis 44% 99 EUR 164 EUR

Sozialversicherungsträger oder Landeshauptleute) nachgewiesen werden. Sofern

bekannt, ist hier die Nummer des Behindertenpasses anzugeben. Bei 45% bis 54% 243 EUR 401 EUR

Pflegegeldbezug ist immer von einer Erwerbsminderung von 25 % auszugehen.

55% bis 64% 294 EUR 486 EUR

pauschale Freibetrag für Behinderung beträgt – siehe Tabelle 65% bis 74% 363 EUR 599 EUR

75% bis 84% 435 EUR 718 EUR

Liegt eine mindestens 25%-ige Behinderung (Erwerbsminderung) vor, können

entweder die tatsächlichen Krankheitskosten mit den gesammelten Belegen oder 85% bis 94% 507 EUR 837 EUR

pauschale Freibeträge bei der ANVA geltend gemacht werden.

ab 95% 726 EUR

1.198 EURAußergewöhnliche Belastungen bei

Behinderung gewöhnliche Belastungen bei Behinderung ->L1ab, L1k

Es können Kosten für das Alters- oder Pflegeheim oder für häusliche Betreuung geltend gemacht

werden, auch wenn die pflegebedürftige Person dies nicht selbst bezahlen kann (Überhang über

Pflegegeld (LZ) oder Förderung). Achtung: außer es hat eine Vermögensübertragung stattgefunden.

Wird Geld bezogen für Pflegezwecke bzw. eine Blindenbeihilfe, ist einzutragen, von welchem bis zu

welchem Monat dies passiert ist.

Gehbehinderte mit eigenem Kfz, denen die Benützung des öffentlichen Verkehrsmittels nicht

zumutbar ist, steht ein zusätzlicher Steuerfreibetrag von monatlich 190 EUR zu. Gehbehinderte mit

mindestens 50%-iger Erwerbsminderung, die über kein eigenes Kraftfahrzeug verfügen, können

Taxikosten bis maximal 153 EUR monatlich geltend machen.

Kosten für Diätverpflegung

Auch für Krankendiätverpflegung können entweder die tatsächlichen Kosten oder Pauschalbeträge bei der Steuer

angegeben werden.

Pauschalbeträge für:

Diabetes, Tuberkulose, Zöliakie, Aids: 70 EUR monatlich

Gallen-, Leber-, Nierenleiden: 51 EUR monatlich

Magenkrankheit oder andere innere Erkrankung: 42 EUR monatlichAuswertige Berufsausbildung eines Kindes

Aufwendungen für eine Berufsausbildung eines Kindes außerhalb des Wohnortes können als außergewöhnliche

Belastung an, wenn im Einzugsbereich des Wohnortes keine entsprechende Ausbildungsmöglichkeit besteht.

Diese außergewöhnliche Belastung wird durch Abzug eines Pauschbetrages von 110,00 EUR pro Monat der

Berufsausbildung berücksichtigt – ein Selbstbehalt ist nicht abzuziehen.

Der Pauschbetrag steht pro angefangenem Kalendermonat der Berufsausbildung zu, auch während der Schul- und

Studienferien. Bei mehreren Unterhaltspflichtigen steht der Pauschbetrag im Verhältnis der Kostentragung für die

Berufsausbildung zu.

Der Pauschalbetrag kann nicht angesetzt werden, wenn dieser Schulbesuch oder dieses Studium bei gleichen

Bildungschancen und gleichen Berufsaussichten auch an einer im Wohnort oder im Nahebereich des Wohnortes

gelegenen Schule oder Universität absolviert werden kann.

Voraussetzung ist, dass die Absicht besteht, durch ernsthaftes und zielstrebiges Bemühen das Ausbildungsziel zu

erreichen und die vorgeschriebenen Prüfungen abzulegen (z. B. erfolgreicher Abschluss innerhalb der doppelten

festgelegten Studiendauer).

Eine Verordnung regelt, dass Ausbildungsstätten, die vom Wohnort mehr als 80 km entfernt sind, nicht innerhalb des

Einzugsbereiches des Wohnortes liegen. Bei kürzeren Entfernungen gelten grundsätzlich folgende Voraussetzungen

für die Absetzbarkeit:

die Fahrzeit für die einfache Fahrt beträgt mehr als je eine Stunde

die tägliche Hin- und Rückfahrt zum und vom Studienort ist zeitlich nicht zumutbar

Schüler oder Lehrlinge, die innerhalb von 25 km keine adäquate Ausbildungsmöglichkeit haben, bewohnen für Zwecke der Ausbildung außerhalb des Hauptwohnortes eine Zweitunterkunft am Ausbildungsort (z.B.

Unterbringung in einem Internat)Das Einkommen der Studierenden bleibt bis zu jenem Kalenderjahr außer

Betracht, in dem sie 19 Jahre alt werden.

Erzielen Studierende ab dem Kalenderjahr, in dem sie 20 Jahre alt werden,

eigene Einkünfte, darf das zu versteuernde Gesamteinkommen den Betrag

Zuverdienst & von 10.000 EUR pro Jahr nicht übersteigen.

Familienbeihilfe Bei Nichtselbständigen gilt als Einkommen der jährliche Bruttobezug (ohne 13. und 14. Gehalt). Bei Selbstständigen

ist das Einkommen des letzten Einkommensteuerbescheides.

Nicht einzurechnen sind:

•Das steuerpflichtige Einkommen, das vor oder nach Zeiträumen erzielt wird, für die Anspruch auf Familienbeihilfe besteht

•Lehrlingsentschädigung

•Waisenpension und Waisenversorgungsgenüsse

•Einkommenssteuerfreie Bezüge (z.B. Sozialhilfe, Pflegegeld, Studienbeihilfe, Arbeitslosengeld, Kinderbetreuungsgeld)

•Arbeiterkammerumlage

•Wohnbauförderungsbeitrag

•Pflichtbeiträge zur gesetzlichen Sozialversicherung

•Pendlerpauschale

•Werbungskosten- und Sonderausgabenpauschale

•Außergewöhnliche Belastungen (z.B. bei Krankheit, Behinderung)

Bei Überschreiten von 10.000 EUR - anteilige Rückzahlung.

neuer Antrag auf Familienbeihilfe im neuen Jahr möglich, wenn Bezüge wieder sinken.

Steuerliche oder SV-Rechtliche Folgen wären dann ebenfalls zu prüfen.Internationales – ausländische Lohnzettel werden gemeldet (DBA!)

Vortragstätigkeit – Werkvertrag, Dienstvertrag, freier Dienstvertrag

Sonderthemen Ausländische Kapitaleinkünfte – werden an das Finanzamt gemeldet –

daher sorgfältig erklären

Sonstige Einkünfte über EUR 730,00 p.a. – E1 (für Kapitaleinkünfte

gelten die EUR 730,00 p.a. nicht)

Zweiter Lohnzettel (z.B. geringfügige Beschäftigung, Pension) führen

meist zur Steuerpflicht (bei Überschreiten Zuverdienstgrenze)Was sind die Highlights der Steuerreform für 2020?

Für den Verkehrsabsetzbetrag von Arbeitnehmern gibt es einen Zuschlag von 300 EUR, wenn

das Einkommen 15.500 EUR im Kalenderjahr nicht übersteigt. Bei geringen Einkommen soll

auch eine höhere Rückerstattung der Sozialversicherungsbeiträge möglich sein.

Der Sozialversicherungsbonus - also eine SV-Rückerstattung - wird für Arbeitnehmer,

Pensionisten, Selbstständige und Landwirte in unterschiedlichen Höhen eingeführt. Arbeitnehmer

mit geringen Einkommen können bis zu 300 EUR an SV-Bonus erhalten, Pensionisten sogar 430

Ausblick – was EUR. Bei Unternehmern und Bauern kann die Rückerstattung bis zu 371 EUR pro Jahr betragen.

wird kommen… Der Pensionistenabsetzbetrag wird um 200 EUR erhöht werden. Bei geringem Einkommen

wird eine höhere Rückerstattung der Sozialversicherungsbeiträge erfolgen.

Pensionen bis 1.111 EUR brutto pro Monat werden um insgesamt 3,6 Prozent erhöht

Der Krankenversicherungsbeitrag, den Selbständige und Bauern selbst zu leisten haben,

werden von 7,65 % auf 6,8 % gesenkt.

Die Umsatzgrenze für die Steuerbefreiung von Kleinunternehmern in der Umsatzsteuer

wurde von 30.000 EUR auf EUR 35.000 EUR angehoben. Auch wurde für bestimmte

Unternehmen mit einem Umsatz bis zu 35.000 EUR in der Einkommensteuer eine

Pauschalierung geschaffen.

Die Grenze für die Sofortabschreibung von geringwertigen Wirtschaftsgütern wurde von 400

EUR auf 800 EUR angehoben.

Ab 2021 soll das Werbungskostenpauschale von 132 auf 300 EUR erhöht werden.Vielen Dank für Ihre Aufmerksamkeit!

Sie können auch lesen