GESUNDHEITSMARKT NIEDERLANDE - BMWi-Markterschließungsprogramm für KMU - Bereich für Bild

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BMWi-Markterschließungsprogramm für KMU (A)

Bereich für Bild

GESUNDHEITSMARKT

NIEDERLANDE

BMWi-Markterschließungsprogramm für KMU

Herausgeber Deutsch-Niederländische Handelskammer Adresse: Nassauplein 30 NL 2585 EC Den Haag T: 0031 (0)70 3114 100 F: 0031 (0)70 3114 199 E: info@dnhk.org I: www.dnhk.org Stand Mai 2014 Gestaltung und Produktion Deutsch-Niederländische Handelskammer Bildnachweis Copyright: imago/INSADCO INSADCO Redaktion/Autor/en Kai Esther Feldmann Carina Mijnen Die Studie wurde im Rahmen des BMWi-Markterschließungsprogramms für das Projekt „Geschäftsanbahnung für deutsche Unternehmen aus dem Bereich Produkte und Dienstleistungen für Krankenhäuser und Pflegeeinrichtungen“ erstellt und aufgrund eines Beschlusses des Deutschen Bundestages durch das Bundesministerium für Wirtschaft und Energie gefördert. Disclaimer Das Werk, einschließlich aller seiner Teile, ist urheberrechtlich geschützt. Die Zielmarktanalyse steht dem Bundesministerium für Wirtschaft und Energie und Germany Trade & Invest sowie geeigneten Dritten zur unentgeltlichen Verwertung zur Verfügung. Sämtliche Inhalte wurden mit größtmöglicher Sorgfalt und nach bestem Wissen erstellt. Der Herausgeber übernimmt keine Gewähr für die Aktualität, Richtigkeit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Für Schäden materieller oder immaterieller Art, die durch die Nutzung oder Nichtnutzung der dargebotenen Informationen unmittelbar oder mittelbar verursacht werden, haftet der Herausgeber nicht, sofern ihm nicht nachweislich vorsätzliches oder grob fahrlässiges Verschulden zur Last gelegt werden kann. 3

Inhalt 1 Einleitung 7 2 Niederlande Allgemein 8 2.1 Länderprofil ..............................................................................................................................................8 2.1.1 Staatsoberhaupt & Regierung ..................................................................................................................8 2.1.2 Parlament & Parteien...............................................................................................................................8 2.2 Wirtschaftsstandort Niederlande ............................................................................................................9 2.2.1 Wirtschaftsstruktur Niederlande .............................................................................................................9 2.2.2 Wirtschaftsentwicklung ...........................................................................................................................9 2.2.3 Wirtschaftsbeziehungen zu Deutschland.............................................................................................. 10 2.3 Wohlstand und Konsumverhalten in den Niederlanden ...................................................................... 10 2.3.1 Regionales Wohlstandsgefälle .............................................................................................................. 10 2.3.2 Konsumverhalten .................................................................................................................................. 11 2.3.3 Haushalte und Vermögen ..................................................................................................................... 12 3 Das niederländische Gesundheitssystem 13 3.1 Grundlegende Prinzipien und Umfang.................................................................................................. 13 3.2 Die niederländische Krankenversicherung ........................................................................................... 15 3.3 Kostenerstattung und Abrechnung medizinischer Leistungen ............................................................. 17 3.3.1 DBC – Diagnose-behandeling-combinatie ............................................................................................ 17 3.3.2 DOT - zweite Generation DBC‘s ............................................................................................................ 18 3.3.3 Neue Regelungen ab 2014 .................................................................................................................... 19 4 Marktsturkturen 20 4.1 Krankenhäuser ...................................................................................................................................... 20 4.2 Zelfstandige Behandelcentra (ZBC) und Privatkliniken ......................................................................... 23 4.3 Fachärzte ............................................................................................................................................... 24 5 Der niederländische Markt für Medizintechnik 26 5.1 Marktumfang ........................................................................................................................................ 26 5.2 Marktzulassung ..................................................................................................................................... 28 5.2.1 Auswirkungen der Europäischen Richtlinien auf die Niederlande ....................................................... 28 4

5.2.2 Klassifizierung der Medizinprodukte für die Zulassung ........................................................................ 29 5.2.3 Gesetzliche Anforderungen für die Marktzulassung ............................................................................ 29 5.2.4 Registeranmeldungen ........................................................................................................................... 32 5.2.5 Etikettierung.......................................................................................................................................... 34 6 Einführung von Medizinprodukten in den Niederlanden 36 6.1 Gruppierung von Medizinprodukten .................................................................................................... 36 6.2 Markteinführung von Hightech-Medizinprodukten ............................................................................. 37 6.2.1 Marktstruktur........................................................................................................................................ 37 6.2.2 Verhalten der Einkäufer ........................................................................................................................ 37 6.2.3 Einkaufsprozess ..................................................................................................................................... 38 6.2.4 Preise ..................................................................................................................................................... 38 6.2.5 Distribution und Verkaufsstrategie ....................................................................................................... 39 6.3 Markteinführung von Lowtech-Medizinprodukten .............................................................................. 40 6.3.1 Marktstruktur........................................................................................................................................ 40 6.3.2 Verhalten der Einkäufer ........................................................................................................................ 40 6.3.3 Einkaufsprozess ..................................................................................................................................... 40 6.3.4 Preise ..................................................................................................................................................... 40 6.3.5 Distribution und Verkaufsstrategie ....................................................................................................... 41 6.4 Käufergemeinschaften .......................................................................................................................... 42 6.5 Regelungen beim Marketing ................................................................................................................. 46 7 Marktentwicklungen und -potenziale 47 7.1 Demografischer Wandel ....................................................................................................................... 47 7.2 Kooperationen im Krankenhaussektor ................................................................................................. 47 7.3 Technischer Fortschritt ......................................................................................................................... 48 7.4 Megatrend 1: Wachstum Informations- und Kommunikationstechnologie im Gesundheitswesen .... 48 7.5 Megatrend 2: Intelligente Technologie................................................................................................. 49 7.6 Weitere Potenziale für deutsche Unternehmen ................................................................................... 50 7.7 Stärken-Schwächen-Analyse ................................................................................................................. 51 7.7.1 SWOT-Analyse der Niederlande allgemein ........................................................................................... 51 7.7.2 SWOT-Analyse deutsche Lieferanten gegenüber der niederländischen Gesundheitswirtschaft ......... 52 5

8 Anlagen 53 8.1 Staatliche Institutionen und politische Stellen der Regierung.............................................................. 53 8.2 Übergeordnete Organisationen im Gesundheitswesen ....................................................................... 55 8.3 Forschungseinrichtungen und Informationsportale ............................................................................. 56 8.4 Zertifizierungsstellen ............................................................................................................................. 59 8.5 Branchen- und Berufsverbände (Anbieter med. Versorgung) .............................................................. 60 8.6 Unternehmerverbände und Plattformen für Medtech-Unternehmen ................................................ 68 8.7 Fachzeitschriften ................................................................................................................................... 73 8.8 Messen .................................................................................................................................................. 74 9 Tabellen- und Abbildungsverzeichnis 76 10 Quellenverzeichnis 77 6

1 Einleitung Der niederländische Gesundheitsmarkt ist stark von Importen abhängig. Zwar verfügen auch die Niederlande über herausragende Hersteller, die ihre Produkte vielfach exportieren. Gleichzeitig wird der inländische Bedarf an medizinischen Produkten über Einfuhren im Wert von Euro 9,7 Mrd. (2012) gedeckt, u.a. aus Deutschland. Ein modernes Gesundheitssystem, neue Strukturen unter Hinzunahme von E-Health und eine offene Geschäftsmentalität sind nur einige Aspekte, die die Niederlande zu einem attraktiven Absatzmarkt für deutsche Anbieter macht. Deutschland verfügt traditionell über eine hochentwickelte Medizintechnikbranche. Neben weltbekannten Herstellern bieten auch kleine und mittlere Unternehmen innovative Lösungen an. Gerade für Produkte, die mit Hinblick auf den demographischen Wandel entwickelt wurden und eine Arbeitserleichterung für das medizinische Personal mit sich bringen, bestehen gute Marktchancen. Die vorliegende Zielmarktanalyse „Gesundheitsmarkt Niederlande“ ist im Rahmen des durch das Bundesministerium für Wirtschaft und Technologie geförderten BMWi-Markterschließungsprogramms entstanden. Das Markterschließungs- programm ermöglicht deutschen Unternehmen Geschäftspartnerschaften mit niederländischen Unternehmen aufzubauen. Um die Exportbemühungen adäquat zu unterstützen, werden den teilnehmenden Unternehmen mit der Zielmarktanalyse alle wichtigen Marktdaten und Rahmenbedingungen an die Hand gegeben. Diese Zielmarktanalyse gewährt zunächst einen allgemeinen Einblick in den niederländischen Markt. Hier werden die niederländische Politik, die niederländische Wirtschaftslage und das niederländische Konsumverhalten kurz erläutert. Anschließend folgen Informationen zum niederländischen Gesundheitssektor. Hierbei wird zunächst auf die politisch- rechtlichen Hintergründe des Gesundheitswesens eingegangen und dann werden die Marktstrukturen im Bereich der medizinischen Einrichtungen näher erläutert. Die zweite Hälfte der Zielmarktanalyse widmet sich dem niederländischen Markt als Absatzmarkt für deutsche Lieferanten von Medizintechnik. Neben einer Einschätzung des Marktumfangs geht es vor allem darum Informationen für die Marktbearbeitung zur Verfügung zu stellen. Welche rechtlichen Rahmenbedingungen müssen erfüllt werden? Wie verläuft der Einkauf von unterschiedlichen Produktgruppen im niederländischen Gesundheitsmarkt? Was ist beim Marketing und Vertrieb zu beachten? Das sind einige Fragestellungen, die hierbei beantwortet werden. Kapitel 7 beschreibt schließlich aktuelle Marktentwicklungen in unterschiedlichen Bereichen des Gesundheitsmarktes und welche Potentiale dies für deutsche Lieferanten bedeutet. Im Rahmen einer SWOT-Analyse werden die konkreten Stärken und Chancen nochmals zusammenfassend herausgestellt. Als Anlaufstelle für weitere Informationen und Aktivitäten auf dem niederländischen Markt werden im Anhang wichtige Organisationen, Branchenverbände, Fachzeitschriften und Messen aufgeführt. 7

2 Niederlande Allgemein1

2.1 Länderprofil

2.1.1 Staatsoberhaupt & Regierung

Seit dem 30. April 2013 ist König Willem–Alexander das Staatsoberhaupt der Niederlande. Er übernahm das Amt seiner

Mutter Beatrix (Ihre Königliche Hoheit Prinzessin Beatrix der Niederlande), die exakt 33 Jahre lang die Königin der

Niederlande war. Willem-Alexander hat zusammen mit seiner Frau Máxima, die künftig den Titel „Königin“ tragen wird,

drei Töchter: Catharina-Amalia, Alexia und Ariane.

Durch eine aktuelle Gesetzesänderung hat der König in den Niederlanden keine staatstragenden Funktionen mehr. Bislang

gehörte es zu den Aufgaben des Königs/der Königin aktiv bei der Regierungsbildung beizutragen. Künftig wird das Amt

jedoch nur noch eine repräsentative Funktion haben.

Mit dem Amtsantritt des Königs entfällt der bisherige „Koninginnedag“, der Königinnentag. Er wird ab 2014 durch einen

Königstag ersetzt, der allerdings immer am 27. April (an dem Geburtstag von Willem-Alexander), und nicht wie zuvor am

30. April, stattfinden wird.

Marc Rutte von der Volkspartei für Freiheit und Demokratie (VVD) wurde am 12. September 2012 zum zweiten Mal zum

Ministerpräsidenten gewählt. Das Kabinett der Niederlande besteht aus 13 Ministern und 7 Staatssekretären. Die VVD

stellt 7 und der Koalitionspartner PvdA 6 Minister. Dafür stellt die VVD nur 3 und die PvdA 4 Staatssekretäre.

2.1.2 Parlament & Parteien

Das Parlament (Staten-Generaal, Generalstände) besteht aus zwei Kammern. Die Wahl der 150 Mitglieder der Zweiten

Kammer (Tweede Kamer) findet im Normalfall alle vier Jahre statt. Diese Kammer ist das Parlament als Volksvertretung

und Kontrolle der Regierung. Die Erste Kammer (Eerste Kamer), auch Senat genannt, setzt sich aus 75 Vertretern der

Provinzparlamente zusammen, die ebenfalls alle vier Jahre gewählt werden. Die Arbeit der Ersten Kammer besteht vor

allem in der Begutachtung von Gesetzen, welche die Zweite Kammer erarbeitet hat. Unter Umständen kann die Erste

Kammer ein Gesetz durch ein Veto blockieren.

Seit den Wahlen 2012 befinden sich im Parlament Vertreter der folgenden Parteien:

Volkspartei für Freiheit und Demokratie (VVD) (liberal-konservativ)

Partei der Arbeit (PvdA) (sozialdemokratisch)

Partei für die Freiheit (PvV) (rechtspopulistisch)

Christlich-Demokratischer Apell (CDA) (christdemokratisch)

Sozialistische Partei (SP) (linkspopulistisch)

Demokraten 66 (D66) (sozial-liberal)

Grüne Linke (GL) (ökologisch und sozialistisch)

Christen Union (CU) (calvinistisch-sozial)

Politisch-Reformierte Partei (SGP) (konservativ und orthodox-calvinistisch)

Partei für die Tiere (PvdD) (Partei für Tierrechte)

50Plus (Partei die Interessen der Älteren vertritt)

Im Vergleich zu Deutschland sind wesentlich mehr Parteien im Parlament vertreten, da eine Partei mit theoretisch nur 0,67

Prozent der Stimmen bereits ein Mandat gewinnen kann. Gruppierungen, die in Deutschland eher Flügel einer Volkspartei

blieben, gründen in den Niederlanden viel eher eine neue Partei. Die traditionellen Volksparteien sind die

Christdemokraten CDA und die Sozialdemokraten PvdA. In der Vergangenheit stellten diese Parteien den Minister-

präsidenten. Die VVD stellte in 2010 zum ersten Mal und in 2012 erneut den Ministerpräsidenten.

1

Interne Publikationen der Deutsch-Niederländischen Handelskammer

82.2 Wirtschaftsstandort Niederlande

Die geografische Lage der Niederlande und ihre traditionell enge Anbindung an die europäischen und interkontinentalen

Märkte bieten erhebliche Vorteile. In Rotterdam befindet sich der viertgrößte Hafen der Welt (nach Singapur, Shanghai

und Ningbo/Zhoushan) mit einem Güterumschlag von 441 Mio. Tonnen im Jahr 2012. Auch der Flughafen Schiphol in

Amsterdam zählt zu den weltweit größten. In 2012 war er mit einem Frachtaufkommen von ca. 1,5 Mio. Tonnen und 49,8

Mio. Passagieren der viertwichtigste Flughafen in Europa. Damit sind die Voraussetzungen der Randstad (west-

niederländischer Ballungsraum, der die Städte Amsterdam, Rotterdam, Den Haag und Utrecht einschließlich der jeweils

gut entwickelten Randgemeinden umfasst) als Motor für die niederländische Wirtschaft denkbar gut.

Hinzu kommen eine leistungsfähige Infrastruktur, unternehmerfreundliche Genehmigungsverfahren und günstige

rechtliche Rahmenbedingungen, vor allem bezüglich der Steuergesetzgebung für ausländische Unternehmen. Darüber

hinaus punkten die Niederlande mit einer herausragenden Logistik, kostengünstigen gewerblichen Immobilien und

hochqualifizierten, mehrsprachigen und flexiblen Arbeitskräften.

2.2.1 Wirtschaftsstruktur Niederlande

Aufgrund der Ressourcenknappheit und des starken Bevölkerungswachstums der letzten hundert Jahre wurde der Ex- und

Import von Gütern und Dienstleistungen zur treibenden Kraft der niederländischen Wirtschaft. Mit einem Anteil von fast

62 Prozent am BIP bildet der Dienstleistungssektor den wichtigsten Bereich. Schließlich folgt die Industrie mit rund 18

Prozent, der Staat mit 11 Prozent und die Landwirtschaft und Fischerei mit einem Anteil von etwas über 2 Prozent am BIP.

(Die Differenz zu 100 ergibt sich durch die Umrechnung auf Marktpreise). Etwa 80% aller Erwerbstätigen arbeiten im

Dienstleistungssektor, der damit eine herausragende Rolle auf dem Arbeitsmarkt spielt.

Das Bruttoinlandprodukt (BIP) der Niederlande (bruto binnenlands product, BBP) lag 2012 bei 600,6 Mrd. Euro. Im Jahr

2011 lag dieses noch bei 602,0 Mrd. Euro. Damit kam es in den Niederlanden im Vergleich zum Vorjahr zu einer Abnahme

des BIP von 1,4 Mrd. Euro. Allerdings sehen die Prognosen für 2013 und 2014 wieder besser aus. Es werden für beide Jahre

leichte Zuwächse des BIPs erwartet.

Der Export ist in der Vergangenheit sehr wichtig für die niederländische Wirtschaft gewesen. Das Ausfuhrvolumen nahm

in den letzen Jahren stetig zu. Im Jahr 2012 betrug die Zunahme um 5,4 Prozent auf einem Ausfuhrvolumen von 324,4

Mrd. Euro. Die Importe stiegen um 6,8 Prozent an. Reexporte spielen mit einem Anteil von mehr als 50 Prozent am Export

eine sehr wichtige Rolle für den niederländischen Außenhandel. Das Beispiel macht deutlich, dass die Niederlande eine

Dienstleistungsnation ist und sie in die Top 10 der Welthandelsnationen einzuordnen ist.2

2.2.2 Wirtschaftsentwicklung

Die niederländische Wirtschaft rutschte Anfang 2012 innerhalb der vergangenen drei Jahre zum zweiten Mal in eine

Rezession ab. Entgegen früherer Prognosen hat sich die Niederlande im zweiten Quartal 2012 aus der Rezession befreien

können. Die Wirtschaft wuchs gegenüber dem Vorquartal um 0,3 Prozent.

Das Scheitern des Kabinetts Rutte I (2010 gewählt) hinterließ jedoch ein Machtvakuum und das Produzentenvertrauen war

geschwächt. Infolgedessen sahen die Prognosen für 2013 Anfang Dezember ganz anders aus. Die niederländische

Zentralbank hat die Aussichten für das Wirtschaftswachstum des Landes deutlich nach unten korrigiert. Statt einem

Wachstum von 0,6 Prozent im kommenden Jahr, werde die Wirtschaft um 0,6 Prozent schrumpfen. Trotz des Ende 2012

durchgesetzten Sparpakets mit einem Umfang von 16 Milliarden Euro schafft es die niederländische Regierung Rutte II

(2012 gewählt) nach den Prognosen der Zentralbank in diesem Jahr und auch in den kommenden Jahren nicht, die

Defizitgrenze von 3 Prozent zu erreichen.

2

http://www.gtai.de/GTAI/Navigation/DE/Trade/maerkte,did=342060.html

9Die Ursachen der Wirtschaftsentwicklung liegen hauptsächlich im schwachen Export. Die Rezession in weiten Teilen

Europas hat einen erheblichen Einfluss auf die niederländische Konjunktur: 60 Prozent der Exporte gehen in die Eurozone.

Hinzu kommen geringe Einkommenszuwächse der vergangenen Jahre sowie die Schwäche des Immobilienmarkts. Das

Resultat hieraus ist eine sinkende Binnennachfrage.

Die Europäische Kommission prophezeite im Jahr 2012, dass die niederländische Wirtschaft im Jahr 2013 immerhin noch

um 0,3 Prozent wachsen werde. Das niederländische CPB ging im ebenfalls von einem leichten wirtschaftlichen Wachstum

von 0.75 Prozent in 2013 aus und prognostiziert langfristig bis 2017 einen Wachstum von 1,5 Prozent. 3

2.2.3 Wirtschaftsbeziehungen zu Deutschland

Das Handelsvolumen zwischen den Niederlanden und Deutschland lag in 2012 bei 157,6 Mrd. Euro. Damit stehen die

Niederlande im bilateralen Außenhandel hinter Frankreich an zweiter Stelle der deutschen Partnerländer. Das bilaterale

Handelsvolumen gehört zu den weltweit größten. Gründe dafür sind im Wesentlichen die geographische Nähe und die

Größe des deutschen Marktes.

Deutschland ist schon seit Jahren mit Abstand der größte Handelspartner (bezogen auf den Ex-und Import) der

Niederlande. Die wirtschaftlichen Entwicklungen in Deutschland haben dementsprechend einen großen Einfluss auf die

Niederlande. Der niederländische Export reagiert schnell auf Konjunkturschwankungen im Nachbarland.

Als Importland für Deutschland liegen die Niederlande mit einem Wert von 86,6 Mrd. Euro (2012) vor China (77,5 Mrd.

Euro) auf Platz eins. Die Niederlande nehmen auf der Rangliste der wichtigsten Exportländer Deutschlands im Jahr 2012

den vierten Platz ein. Laut Statistischem Bundesamt exportierte Deutschland Güter im Wert von rund 71 Mrd. Euro in das

westliche Nachbarland. Nur Frankreich, die Vereinigten Staaten und das Vereinigte Königreich liegen mit einem Wert von

104,5 Mrd. Euro, 86,8 Mrd. Euro und 72,1 Mrd. Euro vorn.

Die wichtigsten niederländischen Erzeugnisse auf dem deutschen Markt sind Kokerei- und Erdölerzeugnisse, chemische

und elektrotechnische Erzeugnisse, Erdöl und Erdgas, Maschinen, Metalle sowie Landwirtschaftsprodukte. Aus

Deutschland werden vor allem pharmazeutische Erzeugnisse, chemische Produkte, Nahrungsmittel , Maschinen, Autos und

Autoteile, IT-Produkte, Metalle, Kunststoff- und Gummiwaren importiert.4

2.3 Wohlstand und Konsumverhalten in den Niederlanden

Aus einer Veröffentlichung des europäischen Statistikbüros Eurostat kommt hervor, dass die Niederlande zu einem der

wohlhabendsten Länder der Europäischen Union gehören. 2012 hatten die Niederlande innerhalb Europas das drittgrößte

Bruttoinlandsprodukt pro Einwohner. Mit ungefähr 36. 500 € liegt das Bruttoinlandsprodukt der Niederlande pro

Einwohner 28% über dem europäischen Durchschnitt. Auch der Konsum der niederländischen Bevölkerung liegt 12% über

dem europäischen Durchschnitt.5 Diese Durchschnittswerte zeigen jedoch auch, dass es in den Niederlanden

Wohlstandsunterschiede gibt. In den folgenden Darstellungen wird aufgezeigt, wo diese Wohlstandsunterschiede liegen, in

welcher Altersgruppe sie am stärksten ausgeprägt sind und wofür das meiste Geld ausgegeben wird.

2.3.1 Regionales Wohlstandsgefälle

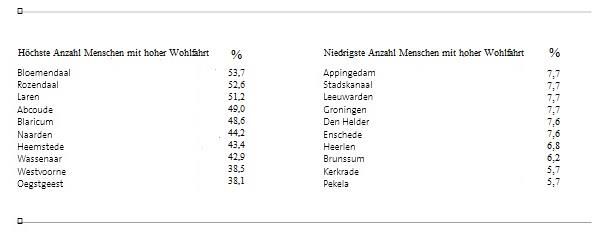

Bloemendaal, Rozendaal und Laren sind die niederländischen Gemeinden, die über die höchsten Haushaltsvermögen

verfügen. Mehr als die Hälfte aller Haushalte in diesen Gemeinden gehören zu den wohlhabendsten Haushalten der

Niederlande. Zusammen mit Abcoude, Blaricum, Naarden, Heemstede, Wassenaar, Westvoorne und Oegstgeest formen sie

3

Centraal Planbureau (2012). Cijfers. http://www.cpb.nl/cijfers.

4 Statistisches Bundesamt (2013) Frankreich auch 2012 Deutschlands wichtigster Handelspartner.

https://www.destatis.de/DE/ZahlenFakten/GesamtwirtschaftUmwelt/Aussenhandel/Handelspartner/Aktuell.html

5 RTL Z, Nederland opnieuw in top EU-welvaart. Hilversum 2013. Online unter: http://www.rtlnieuws.nl/economie/home/nederland-opnieuw-top-eu-welvaart-

0; eingesehen am: 30.08.2013

10die Top 10 der wohlhabendsten Gemeinden der Niederlande. Lediglich die Gemeinde Rozendaal befindet sich nicht im Westen des Landes. Mehr als 35% aller Haushalte im Westen gehören zur Gruppe mit dem höchsten Wohlstandsniveau. Damit liegt dieser Wert mit mehr als das Doppelte über dem Durchschnittswert des Landes.6 In der folgenden Abbildung sind die niederländischen Gemeinden mit dem höchsten und mit dem niedrigsten Wohlstandsniveau abgebildet. Zudem wird deutlich, wie viel Prozent der Haushalte in den einzelnen Gemeinden zu den Wohlhabenden gezählt werden. Abbildung 1 Wohlfahrt in niederländischen Städten Quelle: http://www.cbs.nl/NR/rdonlyres/65CD877E-55FF-48C8-8629-A5D87B9E0B27/0/2012welvaartinnederland.pdf 2.3.2 Konsumverhalten In den Niederlanden entwickelte sich der Konsum in den vergangenen 10 Jahren so schwach wie in kaum einem anderen europäischen Land. Vor allem im Zeitraum zwischen 2009- 2012 entwickelte sich im Vergleich zu anderen EU-Ländern der Konsum besonders schwach. Die erste negative Entwicklung wurde 2011 erreicht, als es einen Rückgang von 1 % zu verzeichnen gab. Im Jahr 2012 ging der Konsum um weitere 1,5 % zurück. Der höchste Rückgang wurde bei nachhaltig hergestellten Produkten mit 11, 9 % verzeichnet. Die Ausgaben für Nahrungs- und Genussmittel lagen mit 1,3% ebenfalls unter den Werten des Vorjahres. Weiterhin verringerten sich die Ausgaben für Autos und Wohnungseinrichtungen. Für 2013 wird ein konstanter zurückhaltender Konsum vorausgesagt. Jedoch geht jedoch das CBS für 2014 von einem Wachstum um 0,25% aus. Gründe für die gesunkene Konsumfreudigkeit der Niederländer sehen Experten vor allem in der Eurokrise, der Schwäche des Immobilienmarktes und der sinkenden Reallöhne. Jedoch lässt sich der überdurchschnittliche Rückgang des Verbrauchervertrauens in die Eurozone hiermit nicht gänzlich erklären. 6 Centraal Bureau voor de Statistiek, Welvaart in Nederland. Inkomen, vermogen en bestedingen van huishoudens en personen, s.77, Den Haag 2012. Online unter: http://www.cbs.nl/NR/rdonlyres/65CD877E-55FF-48C8-8629-A5D87B9E0B27/0/2012welvaartinnederland.pdf; eingesehen am: 30.08.2013 11

Tabelle 1: Ausgaben nach Branche Branche in Euro Veränderung (in %) Nahrungsmittel 26.153 2,5 Wohnungseinrichtung 6.347 -7,2 Energie 12.683 6,6 Haushaltsgeräte 6.040 -2,2 Kleidung und Schuhe 11.654 -1,9 Medizinische Versorgung 16.659 5,8 Fahrzeuge 8.587 -15,8 Quelle: CBS In Abbildung 3 sind die durchschnittlichen Konsumausgaben der privaten Haushalte in 2012 aufgelistet. Die medizinische Versorgung ist auf dem zweiten Platz der Ausgaben der niederländischen Haushalte. Durch die stetige Zunahme der über 65-Jährigen ist davon auszugehen, dass die Ausgaben für die medizinische Versorgung weiterhin steigen werden. 7 2.3.3 Haushalte und Vermögen Ende 2012 wurden in den Niederlanden ungefähr 7,5 Millionen Haushalte registriert. Ein Zehntel dieser Haushalte verfügt über ein Einkommen von mehr als 37.300 €. Eine ungefähr gleichgroße Gruppe verfügt über ein Vermögen von mehr als 400.000 €. Teilweise zählen dabei dieselben Haushalte zu beiden Gruppen. Insgesamt zählen die Niederlande 270.000 Haushalte, die sowohl über ein hohes Einkommen als auch über ein hohes Vermögen verfügen. Dies macht 3,7 % aller Haushalte aus. Die Einkommens- und Vermögenshöhe variiert pro Lebensphase, wobei die Gruppe der 60-Jährigen zu der wohlhabendsten Gruppe gehört. Sie verfügen über sowohl das höchste Einkommen als auch über das höchste Vermögen. Obwohl das Einkommen ab 60 Jahren abnimmt, lebt diese Altersgruppe in einem höheren Wohlstand. Eine eigene Wohnung (mit geringer oder Hypothekenschuld) und Spargelder formen dabei die wichtigsten Quellen des Vermögens. Vor allem Paare ohne (zu Hause lebende) Kinder sind gut situiert. Ungefähr ein Viertel von ihnen gehörte 2010 zu der Gruppe Menschen mit dem höchsten Vermögen. Zu der Gruppe mit dem kleinsten Vermögen gehören alleinstehende Eltern mit zu Hause lebenden Kindern. Das Bildungsniveau hat einen großen Einfluss auf das Vermögen. Je höher die Bildung, desto höher ist das Vermögen pro Haushalt im Durchschnitt. 8 7 Marte Diewitz (GTAI), Starke Zurückhaltung in der Krise/Erholung erst 2014. Den Haag. 8 Centraal Bureau voor Statistiek, Welvaart in Nederland. Inkomen, vermogen en bestedingen van huishoudens en personen, Den Haag 2012, online unter: http://www.cbs.nl/NR/rdonlyres/65CD877E-55FF-48C8-8629-A5D87B9E0B27/0/2012welvaartinnederland.pdf; eingesehen am: 2.09.2013 12

3 Das niederländische Gesundheitssystem 3.1 Grundlegende Prinzipien und Umfang Das Gesundheitssystem der Niederlande gilt als eines der effizientesten und fortschrittlichsten der Welt mit Vorbildcharakter bei der Umsetzung von Reformen in anderen Ländern. Die Verantwortung für die landesweite Gesundheitspolitik trägt die niederländische Regierung. Ihr unterliegt neben maßgeblicher Beteiligung an Planung, Organisation und Finanzierung der Gesundheitsstrukturen die Konzessionsvergabe an Krankenversicherungen und andere Gesundheitseinrichtungen, die Festlegung von Qualitätsstandards sowie die Gestaltung von Tarifstrukturen. Die niederländischen Ausgaben für Gesundheit und Sozialfürsorge lagen im Jahr 2012 bei 92,3 Mrd. Euro, rund 3,4% höher als im Vorjahr. Im Vergleich zum Jahr 2000 haben sich die Ausgaben sogar fast verdoppelt. Von den Gesamtkosten entfallen Euro 52,6 Mrd. auf das Gesundheitswesen (gezondheidszorg) und Euro 36,5 Mrd. auf die Sozialfürsorge (welzijnszorg). Innerhalb der Gesundheitssorge sind die Ausgaben für medizinisch-spezialistische Leistungen mit Abstand am höchsten, bei der Sozialfürsorge sind dies die Alten- und Behindertenpflege.9 Auffällig ist die starke Zunahme bei der Altenpflege und Behindertenversorgung, die beide um über 10 % stiegen. Für Langzeitpflege wurden zusätzliche Mittel von Euro 850 Mio. zur Verfügung gestellt, aber selbst ohne diese Mittel nahmen diese Kosten schneller zu als 2011. Ein Grund dafür liegt darin, dass eine größere Anzahl Menschen in eine höhere Pflegestufe eingestuft wurden. Nach Jahren stetiger Ausgabensteigerungen sind die Ausgaben für psychische Gesundheitspflege im Vergleich zum Vorjahr fast gleich. Die Ausgaben für Leistungen im Rahmen der gesetzlichen Basisversicherung sind sogar gesunken. Dies wurde jedoch durch steigende Ausgaben für die Langzeitbehandlung kompensiert, die über das Allgemeine Gesetz Besondere Krankheitskosten (AWBZ) finanziert wurden. Die Ausgaben für Krankenhausbehandlungen stieg um 3,9%, von Euro 22,6 auf 23,5 Mrd. Diese Entwicklung lässt sich nicht ganz mit den Vorjahren vergleichen, da das Krankenhausbudget 2012 um Euro 400 Mio. erhöht wurde, da erstmals eine Gruppe teurer Arzneimittel über das Krankenhausbudget bezahlt wurde (VWS, 2011).10 Im OECD-Vergleich sind die niederländischen Ausgaben für das Gesundheitswesen mit 15,4% des BIP sehr hoch. "Auch zukünftig ist mit Kostenzuwächsen im Gesundheitswesen zu rechnen. Die Rabobank prognostiziert, dass der Anteil der Gesundheits- und Pflegekosten 2040 bei 31% des BIP liegen könnten, wenn nicht entsprechend gehandelt wird. Ein durchschnittlicher niederländischer Haushalt gibt rund 23,5% des Einkommens für Gesundheitszwecke aus. Dieser Anteil könnte bis 2040 auf 36% anschwellen.“11 Um diese dramatische Kostenentwicklung einzudämmen hat das niederländische Kabinett verschiedene Maßnahmen verabschiedet. Mitte 2011 hat Gesundheitsministerin Edith Schippers mit Krankenhäusern, Spezialkliniken und den Versicherern vereinbart, dass die Ausgabenzuwächse im größten Kostenblock, dem Krankenhaussektor, von 2012 bis 2015 jährlich gedrosselt werden. Mitte 2013 wurde zusätzlich zu den Krankenhäusern mit weiteren Parteien des Gesundheitssektors wiederum verhandelt und für 2014 eine Wachstumsrate von 1,5% für die gesamten Gesundheitsausgaben festgelegt. 2015 bis 2017 soll diese auf 1% jährlich weiter zurückgebracht werden. Realisiert werden sollen diese Einsparungen durch stärker zielgerichtete Gesundheitsleistungen und Qualitätsverbesserungen. Patienten 9 In der Sozialfürsorge sind neben klassischen Gesundheitsausgaben wie Altenpflege auch Wohlfahrtskosten wie Kinderbetreuung und Jugendarbeit enthalten. Dies macht 10 CBS Gezondheid en zorg in cijfers 2013, September 2013, korrigiert mit den vom CBS angepassten Zahlen vom 18.12.2013, online unter http://statline.cbs.nl/StatWeb/publication/?DM=SLNL&PA=71914NED&D1=0-23,37-45&D2=2,7,12-14&HDR=G1&STB=T&VW=T 11 GTAI, Branche kompakt - Medizintechnik - Niederlande, 2013, 14.1.2014 13

sollen verstärkt von den Hausärzten behandelt werden und den Zugang zu teureren Fachbehandlungen kontrollieren.

Außerdem steht eine verbesserte Zusammenarbeit verschiedener Anbieter im Gesundheitssektor im Vordergrund, wobei

der Schwerpunkt wiederum auf Anbieter von Basisleistungen nahe am Patienten gelegt wird. 12

Tabelle 2: Niederländische Gesundheitsausgaben 2000-2012

Kosten für Gesundheit und Sozialfürsorge 2000 2005 2010 2011 2012*

nach Anbietern

in Mrd. Euro

Gesamtausgaben für Anbieter im

Gesundheitswesen 26,8 39,0 50,8 51,7 52,6

Krankenhäuser, Spezialkliniken, Facharztpraxen 11,0 16,6 22,7 22,6 23,5

Psychische Gesundheitsdienste 2,6 4,1 5,4 5,7 5,8

Hausärzte 1,5 2,0 2,5 2,7 2,6

Zahnärzte 1,4 1,9 2,6 2,7 2,8

Paramedizin (Therapeuten, Hebammen, etc.) 0,9 1,2 1,8 1,9 1,9

Übrige Anbieter Gesundheitspflege 9,4 13,1 15,8 16,1 16,0

- Gesundheitsdienste der Gemeinden 0,4 0,7 0,8 0,8 0,8

- ARBO-Dienste (Betriebsärzte) und Reintegrationsfirmen 1,0 1,2 1,3 1,2 1,1

- Lieferanten Arzneimittel 4,0 5,5 6,3 6,3 5,9

- Lieferanten therapeutische Mittel 1,8 2,4 2,8 3,1 3,2

- Anbieter unterstützende Dienstleistungen (Labore, etc.) 0,8 1,2 1,9 1,9 2,0

- Anbieter übriger Leistungen 1,4 2,0 2,7 2,8 3,0

Gesamtausgaben für Anbieter

im Pflegewesen und der Sozialfürsorge 18,1 25,8 33,5 34,4 36,5

Altenpflege 8,7 12,9 15,8 16,5 17,8

Pflege von Behinderten 3,9 6,0 8,1 8,3 9,3

Übrige Anbieter Sozialfürsorge

(Kinderbetreuung, Jugendarbeit, etc.) 5,4 6,9 9,6 9,6 9,4

Ausführende Organe

(Regierung, Krankenversicherer, Verbände etc.) 2,0 2,8 3,0 3,2 3,2

Gesamtausgaben Gesundheitssektor (in Mrd. Euro) 46,9 67,6 87,3 89,3 92,3

Gesundheitsausgaben pro Kopf (in Euro) 2.946 4.143 5.257 5.352 5.510

Anteil der Gesundheitsausgaben am BIP (in %) 11,2 13,2 14,9 14,9 15,4

*vorläufige Zahlen, Quelle: CBS, Zorgrekeningen; uitgaven (in lopende en constante prijzen) en financiering, 2013

12 Rijksoverheid, Onderhandelingsresultaten Schippers met ziekenhuizen, medisch specialisten, zelfstandige behandelcentra, GGZ en huisartsen,

Nieuwsbericht, 16-07-2013, Online unter: http://www.rijksoverheid.nl/nieuws/2013/07/16/onderhandelingsresultaten-schippers-met-ziekenhuizen-

medisch-specialisten-zelfstandige-behandelcentra-ggz-en-huisartsen.html

143.2 Die niederländische Krankenversicherung Mit dem Ziel der Ausgabensenkung wurde die strikte Trennung zwischen gesetzlicher („Ziekenfonds“) und privater Krankenversicherung („Particulier“) aufgehoben und zum 1. Januar 2006 eine privatwirtschaftliche Arbeit der nun verschmolzenen Versicherungsanbieter herbeigeführt. Bis 2005 mussten Arbeitnehmer mit einem Jahresgehalt über einer jährlich neu festgelegten Grenze (2005 mehr als € 33.000) die gesetzliche Krankenkasse verlassen und sich privat versichern. Beim neuen System sind alle erwachsenen Bürger in den Niederlanden in der sogenannten Basisversicherung versichert. Ziel ist es, dass alle für die Grundversorgung (das Basispaket, nl: basispakket) den gleichen Betrag zahlen, ungeachtet von Einkommen, Alter, Gesundheitszustand oder Geschlecht. Kinder und Jugendliche unter 18 Jahren ohne eigenes Einkommen sind kostenlos in der Standardversicherung mitversichert, d.h. der niederländische Staat finanziert diese Absicherung aus Steuermitteln. Die Basisversicherung erstattet die Kosten für: den Hausarzt, Facharzt und das Krankenhaus den Zahnarzt für Personen unter 18 Jahren spezielle Zahnarztleistungen und Zahnprothesen Hilfsmittel wie z.B. elastische Strümpfe Arzneien Mutterfürsorge und Geburtshilfe Krankentransport, wie Transport in einem Krankenwagen oder Rollstuhltaxi zum Teil: Physiotherapie, Übungstherapie, Logopädie oder Ergotherapie Zusatzversicherung Neben dem Basispaket kann jeder Versicherte individuell nach seinen Ansprüchen Zusatzversicherungen für bestimmte Leistungen abschließen. Die häufigste Zusatzversicherung betrifft die Zahnheilkunde. Mit rund 95% der Versicherten verfügt die große Mehrheit über ein Zusatzpaket. Eine Zusatzversicherung kann zum Beispiel die Kosten erstatten für: Brillen und Kontaktlinsen die zahnärztliche Versorgung für Personen ab 18 Jahren Empfängnisverhütung für Erwachsene Alternative Heilverfahren wie Homöopathie den Teil der Physiotherapie, der nicht von der Basisversicherung abgedeckt wird Prämie Die Prämie für das Basispaket ergibt sich aus einer Nominalprämie und einem einkommensabhängigen Bestandteil. Der feste Bestandteil für das Basispaket variiert leicht pro Krankenversicherer und lag bei der Einführung des neuen Systems 2006 bei einem Betrag von rund € 1.050. 2014 liegt der jährliche Betrag bei ca. € 1200. Der einkommensabhängige Beitrag wird vom Arbeitgeber, bzw. im Falle von Arbeitsunfähigkeit (WAO oder WW) von der zuständigen Stelle übernommen. 2014 entrichtet der Arbeitgeber für jeden Arbeitnehmer eine einkommensabhängige Prämie von 7,5 % des Bruttolohnes. Dieser Betrag wird bis zu einem zu versteuernden Jahreseinkommen von maximal € 51.414 berechnet. Auf selbständige Tätigkeit und anderes Einkommen wird ein Satz von 5,4 % erhoben. Für beide Gruppen ist Prozentsätze im Vergleich zum Vorjahr wieder gesenkt worden (2013: 5,65%).13 13 Homefinance, Inkomensafhankelijke bijdrage zorgverzekering, online unter: http://www.homefinance.nl/zorgverzekering/informatie/inkomensafhankelijke-bijdrage.asp, eingesehen am 6.5.2014 15

Selbstbeteiligung

Die niederländische Basisversicherung kennt einen gesetzlichen Eigenbeitrag für medizinische Leistungen, der jährlich

neu festgelegt wird. Zum 1.1.2014 ist er von € 350 (2013) auf € 360 im Jahr gestiegen. Hausarztbesuche und Leistungen

im Rahmen von Schwangerschaft und Geburt sind von der Selbstbeteiligung ausgenommen. Zusätzlich zu dieser

allgemeinen Selbstbeteiligung bestehen auch für bestimmte Behandlungen und Arzneimittel gesetzlich festgelegte

Eigenbeiträge.

Die neue Krankenversicherung bietet dem Versicherten die Möglichkeit, sich zusätzlich zum gesetzlichen

Selbstbeteiligung für einen freiwilligen Eigenbeitrag von € 100, 200, 300, 400 oder 500 zu entscheiden. Dies senkt im

Vergleich zu einer Versicherung ohne Selbstbeteiligung die monatlichen Beiträge, die Höhe variiert jedoch pro

Krankenkasse.

Versorgungszuschlag (Zorgtoeslag)

Um Einkommensunterschiede auszugleichen erhalten Gering-Verdiener einen steuerlichen Ausgleich, einen

Versorgungszuschlag, der einen Teil der Versicherungsprämie abdeckt. Alleinstehende mit einem Bruttojahresgehalt von

maximal € 28.482 erhalten 2014 einen Zuschlag von bis zu € 865 jährlich. Bei Verheirateten bzw. Zusammenlebenden

mit einem gemeinsamen Bruttojahreseinkommen von bis zu € 37.145 liegt dieser bei maximal € 1.655 im Jahr. Da die

Kosten im Gesundheitssektor in den letzten Jahren schneller gestiegen sind als die Gehälter, hat die Zahl der

Zuschlagsempfänger weiter zugenommen. 2012 wurde seitens des Kabinetts die Annahme getroffen, dass bis zu 75% der

Niederländer Anspruch auf den Zuschlag bekommen könnten und dass dies eine Kostensteigerung von 4 Mrd. auf 6 Mrd.

in 2015 zur Folge hätte. Deswegen wurden seit 2012 Maßnahmen unternommen, die Kostenentwicklung einzudämmen.

So wurden die Einkommensgrenzen und Zuschläge herabgesenkt. In 2012 lag die Einkommensgrenze für Alleinstehende

bei € 35.059 und für Verheiratete bei € 51.691. Der Zuschlag lag für Alleinstehende bei € 865 bzw. Verheiratete € 1.753.

Zwar wurden laut Algemene Rekenkamer Einsparungen in Höhe von € 98 Mio. erzielt, jedoch lag die Zielstellung bei

€ 600 Mio. Ebenfalls blieb der Rückgang der Zuschlagsempfänger hinter den Erwartungen zurück. Erhofft hatte man

sich einen Rückgang um 410.000 Haushaltsempfänger, tatsächlich lag dieser nur bei 200.000.14

Verschiedene Policen

Der Krankenversicherer kann sich frei entscheiden, ob er mit bestimmten medizinischen Dienstleistern Vereinbarungen

über Preis und Qualität treffen möchte. Die damit verbunden (Preis-)Vorteile spiegeln sich häufig auch in speziellen

Versicherungspaketen wider. Bei diesen „vertraglichen Krankenversicherung“ oder „Versicherung mit Sachleistung“ liegt

die Versicherungsprämie i.d.R. etwas niedriger. In anderen Fällen wirbt der Versicherer mit einem besseren Service

(bessere Qualität, keine Wartelisten, u.a.). Im Gegenzug sind die Versicherten verpflichtet, die Leistung bei den

Vertragspartnern der Kasse in Anspruch zu nehmen. Wählen sie einen anderen Leistungsanbieter, werden ihnen die

Kosten nicht oder nur zum Teil erstattet.

Bei der „Krankenversicherung mit Kostenerstattung“ bestehen keine festen Verträge mit den verschiedenen Anbietern

medizinischer Leistungen.

14

NU.nl, Zeitungsbericht online unter HTTP://WWW .NU.NL/ECONOMIE/3701459/AMPER-BESPARING-BEZUINIGING-ZORGTOESLAG.HTML, 13.2.2014,

eingesehen am 6.5.2014

163.3 Kostenerstattung und Abrechnung medizinischer Leistungen Seit dem 1.10.2006 formt das Gesetz zur Marktordnung im Gesundheitssektor (WMG – Wet Marktordening Gezondheidszorg) die Basis für die angebotenen Leistungen und gehandhabten Tarife für medizinische Dienstleistungen. Die Nederlandse Zorgautoriteit (NZa, vgl. 8.1) legt die Tarife für die unterschiedlichen Berufsgruppen fest. Bei der Ermittlung der Tarife für medizinische Dienstleistungen unterscheidet das niederländische Gesundheitssystem Anbieter des ersten und des zweiten Levels medizinischer Leistungen. Bei Anbietern des ersten Levels (Haus- und Zahnärzte, Physiotherapeuten, u.a.) wird insbesondere der Zeitaufwand vergütet und einerseits feste Tarife, andererseits variable Tarife bis zu einem Maximalbetrag verwendet. Bei Anbietern des zweiten Levels wie Krankenhäuser und Gesundheitszentren gilt das sogenannte DBC/Dot-System, das sich jedoch vom deutschen DRG-System etwas unterscheidet. 3.3.1 DBC – Diagnose-behandeling-combinatie Bis zum 31.12.2004 war die Finanzierung der niederländischen Krankenhäuser und anderer Bereiche des Gesundheitssektors über Budgets geregelt, wobei jede erbrachte Leistung in Rechnung gestellt werden konnte. Mit dem Ziel der Effizienzsteigerung wurde dieses System zum 1.1.2005 durch die sogenannte „diagnose-behandeling-combinatie“ (DBC = Diagnose-Behandlung-Kombination) abgelöst. Ein DBC beschreibt anhand von vier Codes (Krankheitsart, Diagnose, Dinglichkeit/Intensität, Behandlung) eine komplette Pflegeleistung oder eine Art Standardaufwand für eine bestimmte Behandlung. Im Gegensatz zum alten System kann ein Krankenhaus lediglich DBC’s abrechnen, unabhängig von den tatsächlich entstandenen Kosten, bzw. von eventuell zusätzlich erbrachten Leistungen. DBC’s werden in zwei Kategorien unterteilt, ein A- und ein B-Segment. Der Großteil der DBC’s fiel im Jahr 2011 (ca. 66%) noch unter das Segment A. Hierauf wird ein Verrechnungssatz von bis zu maximal 125% angewandt, der individuell für jedes Krankenhaus für einen bestimmten Zeitraum festgestellt wird. Hierdurch entstehen zum Teil große Preis- unterschiede zwischen den Anbietern. Unter das Segment B fallen DBC’s für insbesondere wählbare medizinische Leistungen (keine Notfallbehandlung). Die Tarife hierfür bestehen aus einem festen und einem variablen, mit den Versicherungsgesellschaften verhandelbaren Teil. Seit dem Jahr 2012 hat sich der Anteil des B-Segments auf 70% deutlich erhöht. Das hatte eine erhöhte Konkurrenz unter den Krankenhäusern sowie den Versicherungen zur Folge und führte zu Effizienz- und Qualitätssteigerungen.15 Nachdem das DBC-System zum 1.2.2005 für die Abrechnung in Krankenhäusern und selbständigen Behandlungszentren in Kraft getreten ist, wurde es sukzessive auf weitere Bereiche im Gesundheitssystem ausgeweitet (z.B. Dialysezentren, radiotherapeutische Einrichtungen, Rehabilitationszentren). Die Handhabung der DBC zeigte jedoch nicht immer den erwünschten Erfolg. Entstandene Kosten wurden aus Sicht der Krankenhäuser nicht adäquat beglichen, da beispielsweise bestimmte häufig notwendige Leistungen in einem bestimmten DBC nicht enthalten und dadurch nicht abrechenbar sind. Um das System weiter zu verbessern wurde die Initiative DOT ins Leben gerufen. 15NVZ, B-Segment, https://www.nvz-ziekenhuizen.nl/onderwerpen/b-segment, eingesehen am 6.5.2014 VUMC, DBC, online unter https://www.vumc.nl/afdelingen/DBC/301199/, eingesehen am 6.5.2014 17

3.3.2 DOT - zweite Generation DBC‘s DOT steht für „DBC op weg naar transparantie“ (= DBC auf dem Weg zu Transparenz). Hiermit wird sowohl die überarbeitete, zweite Generation DBC-System für Krankenhausleistungen als auch der Einführungsprozess hiervon bezeichnet. Vereinfachung, Transparenz und korrekte Widergabe medizinischer Prozesse sind wichtige Ausgangspunkte. Seit dem 1.1.2012 rechnen Krankenhäuser die neuen DOT-Produkte ab. Rund 33.000 DBC’s wurden von nur noch rund 4.400 DOT-Produkten abgelöst. Diese basieren auf den 22 international festgelegten ICD-10 Kapiteln und 121 Pflegegruppen. Neben den DOT-Produkten können medizinische Leistungen u.U. über die Klassifizierung in einem anderen Bereich abgerechnet werden. Man unterscheidet “Add-ons”, “Übrige Produkte” und “Unterstützende Produkte”: „Add ons“ sind medizinische Leistungen, die bei einer bestimmten Behandlung zusätzlich separat abgerechnet werden können. Dies betrifft die Kosten für Krankenhaustage, Leistungen der Intensivbehandlung, besonders teure Medikamente und Waisenmedizin. In diesen Spezialfällen sind die Kosten äußerst hoch. Gleichzeitig wird man den Leistungserbringern nicht gerecht, wenn man sie über einen Durchschnittswert in ein DBC-Produkt aufnimmt. Daher sind sie zusätzlich zum DBC abzurechnen. „Übrige Produkte“ sind Leistungen der Diagnostik. Sie werden von einer Fachabteilung* 16 (poortspecialisme) geliefert an eine andere Fachabteilung als Teil einer DBC auf Anfrage aus der medizinischen Basisversorgung (dem 1. Level) an ein anderes Krankenhaus im Rahmen gegenseitiger Leistungserbringungen an eine andere Fachabteilung der gleichen Einrichtung, für die das DBC-System nicht gilt (z.B. Kieferchirurgie) für die Versorgung beim Patienten zu Hause, die durch die speziellen medizinischen Leistungen erforderlich geworden ist. „Unterstützende Produkte“ sind Leistungen, die von einer Fachabteilung (niet-poortspecialisme) geliefert werden an eine andere Fachabteilung (poortspecialsime) als Teil einer DBC auf Anfrage aus der medizinischen Basisversorgung (dem 1. Level) an ein anderes Krankenhaus im Rahmen gegenseitiger Leistungserbringungen an eine andere Fachabteilung der gleichen Einrichtung, für die das DBC-System nicht gilt (z.B. Kieferchirurgie, Rehamaßnahmen) Seit dem 01.01.2014 übernimmt die Nederlandse Zorgautoriteit (NZa) die Kontrolle über DBC Onderhoud. Die NZa ist die Marktaufsicht für den Krankheits- Pflegebereich in den Niederlanden und berät den zuständigen Minister. In ihrer Rolle als Regulierer setzt sie die Preise, Budgets und Leistungsinhalte landesweit fest wie zum Beispiel die Tarife für das DBC Onderhoud A- Segment. Zwar bleiben NZa und DBC Onderhoud vorerst rechtlich selbständig, jedoch geht die formelle und materielle Kontrolle auf NZa über. Der Vorstand der NZa formt seitdem den Aufsichtsrat der DBC Onderhoud. Durch diese Veränderung wird deutlich, dass nur noch eine Organisation für Annahmen, Vorschriften und Führung von Finanzierungssysteme von Krankenhäusern, der Psychologie und der forensische Pflege verantwortlich ist. 16 Das niederländische System unterscheidet Fachbereiche/-abteilungen in den zwei Gruppen: - poortspecialisme: für Patienten direkt zugänglich oder durch Überweisung von der Basisversorgung - niet-poortspecialisme: nur durch Überweisung von einer poortspecialisme zugänglich 18

3.3.3 Neue Regelungen ab 2014

Um die Kostensteigerung zu begrenzen und gleichzeitig die Qualität im Gesundheitssektor zu erhöhen hat das Kabinett

verschiedene Maßnahmen beschlossen, die Anfang 2014 in Kraft getreten sind, u.a.:17

Neuordnung der psychologischen Behandlung. Für Patienten mit schwerwiegenden Erkrankungen verfällt die

maximal vergütete Anzahl (5) von Arztbesuchen

Änderungen in der Finanzierung der Zuhaus- Dialyse und Vakuumpumpe

Im Rahmen der bedingten Zulassung zur Förderung von Innovationen werden weitere Interventionen zugelassen

Es werden keine Behandlungen oder Hilfsmittel im Basispaket gekürzt

17

Atlas van Zorg & Hulp, online unter http://www.zorghulpatlas.nl/zorghulpnieuws/ontwikkelingen-2013/zorgverzekeringswet-2013/veranderingen-

basispakket-2014/ eingesehen am 6.5.2014

194 Marktsturkturen

Traditionell ist der niederländische Gesundheitssektor sehr hierarchisch organisiert. Gesundheitsversorgung des ersten

Levels (1e lijns zorg) umfasst alle Ärzte und Organisationen, mit denen der Patient als erstes in Kontakt kommt, wenn er

eine medizinische Versorgung braucht, u.a. der Hausarzt, ambulante Pflegedienste und allgemeine gesellschaftliche

Organisationen. Von Vertretern der 1. Level-Versorgung wird ein Patient wenn nötig an die 2.-Level-medizinische

Versorgung überwiesen, d.h. an den Facharzt im Krankenhaus oder an eine psychiatrische Einrichtung. Bei komplexen

Erkrankungen überweist die 2.-Level-Versorgung den Patienten an die 3.-Level medizinische Versorgung, die

Universitätskliniken. 18 Erst seit relativ kurzer Zeit entwickelt sich eine Zwischenform, auch die 1,5-Level medizinische

Versorgung genannt. Hiermit sind niedergelassene Fachärzte in sogenannten Behandlungszentren (Zelfstandig

Behandelcentra, vgl. 4.2) gemeint, die planbare medizinische Versorgung anbieten, die ursprünglich nur im Krankenhaus

stattgefunden hat. Diese Marktanalyse konzentriert sich auf die medizinische Versorgung des 2. und 3. Levels.

Entsprechend wird die Anbieterstruktur in diesen Bereichen nachfolgend näher untersucht. Die Anbieter medizinischer

Leistungen des 1. Levels sind hier nicht aufgenommen.

4.1 Krankenhäuser

Die Mehrheit der gemeinnützigen, niederländischen Krankenhäuser befindet sich in der Rechtsträgerschaft von

nichtstaatlichen Institutionen. Die acht Universitätskliniken sind Einrichtungen von Gebietskörperschaften, die anderen

Krankenhäuser fast alle Stiftungen geistlicher Orden.

Die Anzahl der Krankenhäuser hat in den letzten Jahren durch Fusionen stark abgenommen. Während es 1990 noch 169

waren, gab es 2012 in den Niederlanden 106 Krankenhäuser (8 Unikliniken, 75 allgemeine Krankenhäuser und 23

Spezialkliniken, sogenannte Kategoriale Krankenhäuser).19 Laut einer Studie von KPMG steigt die Anzahl der

Kooperationen und Fusionen von Krankenhäusern weiter an. Zwischen 2009 und 2013 sind 8 selbständige

Krankenhäuser in anderen Gesellschaften aufgegangen. Kurzfristig wird ein weiterer Rückgang auf 102 und

möglicherweise auf nur noch 95 Krankenhäuser erwartet. Weitere Kooperationen befinden sich in der Fase der

Voruntersuchung. Sollten diese ebenfalls zu Fusionen führen, läge die Zahl der selbständigen Krankenhäuser mittelfristig

bei 89. Dies entspräche einem Rückgang von 23% gegenüber 2009.

Die Zahl der Krankenhausstandorte bleibt trotz der Fusionen bestehen. Weiterhin wird an 297 Standorten

Krankenhausleistungen angeboten. Kooperationen und Fusionen bedeuten damit nicht, dass sich die Erreichbarkeit von

Krankenhäusern und fachspezifische Behandlung für den Patienten verschlechtert. Im Gegenteil haben die durch

Fusionen entstandenen Einheiten gezeigt, dass sie mit mehreren Standorten eine krankenhäusliche Basisversorgung

nahe beim Bewohner anbieten möchten. 20

18

ING, Sectorstudie Medische Apparatuur, Zorg staat aan vooravond van nieuwe technologische revolutie, 2012

19 CBS Zorginstellingen; financiën, personeel, productie en capaciteit, november 2013

http://statline.cbs.nl/StatWeb/publication/?DM=SLNL&PA=82247ned&D1=0&D2=1-3&D3=0,4-6&HDR=G2,G1&STB=T&VW=T,

Ziekenhuizen; exploitatie, personeel en productie, 1972 – 2006, http://statline.cbs.nl/StatWeb/publication/?DM=SLNL&PA=71346ned&D1=0&D2=0-

3,5&D3=18&VW=T, beides eingesehen am 28.3.2014, Anmerkung: Zahlen von 2013,bzw.2014 sind beim CBS noch nicht verfügbar, es ist jedoch davon

auszugehen, dass sich die Zahlen nicht geändert haben.

20 KPMG, Wie doet het met wie in de zorg? Het jaarlijkse overzicht van bestuurlijke samenwerking tussen Nederlandse ziekenhuizen, Editie 2013

20Sie können auch lesen