Halbjahresausblick 2021 - Auf dem Weg in die nachhaltige Normalität - Haspa-Kapitalmarkt

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Veröffentlichungsdatum 14.07.2021

Halbjahresausblick 2021

Auf dem Weg in die nachhaltige

Normalität

Das mehr als ein Jahr dominierende Thema der Corona- Corona-Pandemie führte im 2. Quartal 2020 zu einem bei-

Pandemie ist am Kapitalmarkt abgehakt. Nachdem sich spiellosen konjunkturellen Einbruch. Das deutsche Brut-

auch in Europa das Impfgeschehen stark beschleunigte, toinlandsprodukt schrumpfte um fast zehn Prozent zum

hellte sich die Stimmung der Unternehmen und der Ver- Vorquartal. Produktion und privater Verbrauch gingen

braucher kräftig auf. Die konjunkturellen Frühindikato- dramatisch zurück, die Ölpreise brachen ein. In den USA

ren signalisieren unisono einen im Sommerhalbjahr be- war der Ölpreis kurzfristig sogar negativ.

gonnenen kräftigen Aufschwung. Begleitet wird er von Mittlerweile hat sich die Wirtschaft kräftig erholt. Ein star-

ungewöhnlich hohen Inflationsraten. Sie stehen derzeit ker globaler Aufschwung hat begonnen. Die Energie- und

im Mittelpunkt der Diskussion. Sind sie lediglich ein vo- Rohstoffpreise sind kräftig gestiegen und bewirkten bei

rübergehendes Phänomen, wie es die Notenbanken se- der Inflationsmessung einen ausgeprägten Basiseffekt.

hen, oder sind sie struktureller Natur und damit „ge- Dieser tritt beim Vergleich der hohen aktuellen Preise mit

kommen, um zu bleiben“? den extrem niedrigen Preisen vor einem Jahr auf.

Die Inflation ist da Hinzu kommen Sondereffekte, wie die zu Jahresbeginn

In den USA sprang die den gesamten Warenkorb repräsen- eingeführte erstmalige Bepreisung des CO2-Verbrauchs.

tierende „Headline“-Inflation im Mai mit 5,0 Prozent auf Und die Reduzierung der Mehrwertsteuer in der zweiten

den höchsten Stand seit 2008. Die ohne Energie- und Nah- Jahreshälfte 2020 führt dazu, dass der Preisauftrieb im

rungsmittelpreise berechnete Kernrate der Inflation mar- zweiten Halbjahr 2021 einen kleinen Extra-Schub erhält.

kierte mit 3,8 Prozent sogar den höchsten Stand seit 1992. Basiseffekte, Sondereffekte und Einmaleffekte tragen also

In Deutschland und der Euro-Zone lagen die Teuerungsra- maßgeblich dazu bei, dass die heutigen Inflationsraten

ten im Juni mit 2,3 Prozent bzw. 1,9 Prozent zwar weit un- ungewöhnlich hoch ausfallen.

ter den US-Werten. Gleichwohl übertrafen aber auch sie Wie geht es weiter?

die Erwartungen deutlich.

Schreibt man die tatsächlich gemessenen Werte des deut-

Warum fallen die Inflationsraten derzeit so hoch aus? schen Verbraucherpreisindex mit den durchschnittlichen

Bei der Inflationsmessung handelt es sich um einen Jah- monatlichen Veränderungsraten der vergangenen zehn

resvergleich. Die jüngste Inflationsrate von 2,3 Prozent Jahre fort (Saisonmuster), so wird der Gipfel des aktuellen

besagt, dass die Lebenshaltung im Juni 2021 um 2,3 Pro- Inflationsgebirges im Schlussquartal erreicht. Er korres-

zent teurer war als im Juni 2020. pondiert mit negativen Inflationsraten ein Jahr zuvor. An-

fang 2022 nehmen die Teuerungsraten nach dieser Pro-

jektion dann wieder die Zwei vor dem Komma an.

Inflationsraten Deutschland (in % zum Vorjahr)

Im Frühjahr 2020 befand sich Deutschland in der schwers-

ten Wirtschaftskrise der Nachkriegszeit. Der Ausbruch der

Haspa BörsenAnalyse Halbjahresausblick 2021

Veröffentlichungsdatum 14.07.2021 Seite 2/10

In der Euro-Zone ist der aktuelle Preisauftrieb nicht ganz braucherpreise flächendeckend ausgeprägte Lohnsteige-

so ausgeprägt wie in Deutschland, weil Frankreich und Ita- rungen folgen würden, die die Unternehmen dann in Form

lien auch im Juni lediglich Inflationsraten von 1,5 bzw. 1,3 höherer Güter- und Dienstleistungspreise an den Markt

Prozent aufwiesen. Genau wie in Deutschland zeichnen weiterreichen. Angesichts relativ hoher Arbeitslosenquo-

sich auch in der Euro-Zone zum Jahresende die höchsten ten in den USA (5,9 %) und der Euro-Zone (7,9 %) er-

Inflationsraten ab. Anfang 2022 dürften sie dann wieder scheint jedoch ein mehrjähriger starker Lohnanstieg auf

unter die Marke von 2 Prozent fallen. breiter Front aktuell wenig wahrscheinlich.

Inflationsrate Euro-Zone (% zum Vorjahr) Mit an Sicherheit grenzender Wahrscheinlichkeit werden

dagegen die sogenannten Zweitrundeneffekte die Teue-

rungsraten treiben. Teilweise extrem gestiegene Preise

für Vorprodukte wie Halbleiter oder Baustoffe finden Ein-

gang in den Warenkorb, indem sie dort enthaltene Pro-

dukte oder Dienstleistungen verteuern. Ein gewisses Maß

an Zweitrundeneffekten ist erforderlich, um einen ausge-

prägten Rückgang der Inflationsraten im nächsten Jahr zu

verhindern. Sollten sie jedoch zu stark ausfallen, könnten

sie die Teuerungsrate über dem Zielwert stabilisieren.

Temporär oder dauerhaft?

Die in diesem Jahr ungewöhnlich hohen Inflationsraten Es überwiegen derzeit die Argumente für einen lediglich

sollten also nicht von Dauer, sondern nur temporärer Na- vorübergehenden Anstieg der Inflationsraten. Auch die

tur sein. So sieht es auch die Europäische Zentralbank. In aktuellen Marktdaten stützen die Einschätzung der füh-

ihren aktuellen Projektionen rechnet sie mit Euro-Teue- renden internationalen Notenbanken, die von einem tem-

rungsraten von 1,9 Prozent in diesem und 1,5 Prozent in porären Phänomen ausgehen. Eine endgültige Antwort

2022. Unsere Prognosen liegen mit 2,0 Prozent bzw. 1,8 werden jedoch erst die tatsächlich gemessenen Verbrau-

Prozent nur leicht darüber. cherpreise Anfang nächsten Jahres geben.

Die höchsten Inflationsraten unter den Industrieländern Notenbanken bleiben gelassen

weisen derzeit die USA auf. Auch hier rechnet die Noten-

Die Notenbanken leisteten mit ihrer extrem expansiven

bank mit der Rückkehr stabiler Verbraucherpreise im

Geldpolitik einen großen Beitrag zur raschen Überwin-

nächsten Jahr. Die Projektionen beinhalten eine Kernrate

dung der Corona-Pandemie, indem sie für anhaltend

der Konsumausgaben (Core PCE) von 3,0 Prozent in die-

günstige Finanzierungsbedingungen sorgten. Gleichzei-

sem Jahr und jeweils 2,1 Prozent in 2022 und 2023.

tig verhalfen sie den Aktienbörsen zu einem Höhenflug.

Was spricht für dauerhaft hohe Inflationsraten?

Mittlerweile befinden sich die Volkswirtschaften wieder

Sorgen bereiten derzeit nicht nur die hohen Ölpreise, son- auf dem Wachstumspfad. Wie lange werden die Notenban-

dern auch die stark gestiegenen Rohstoffpreise. Der An- ken noch an ihrer monetären Krisenpolitik festhalten?

stieg dürfte zum Großteil auf der erhöhten Nachfrage im Wann kommt die Zinswende?

Zuge des globalen Booms beruhen. Zu einem gewissen

Die US-Notenbank (Fed) wird nach den Worten ihres Prä-

Teil enthält er aber auch strukturelle Elemente, insbeson-

sidenten „alles tun, um die Wirtschaft so lange zu unter-

dere bei den Rohstoffen, die zum Gelingen der Energie-

stützen, bis die Erholung abgeschlossen ist“. Sie hat bis-

wende unabdingbar sind.

her lediglich „darüber beraten, mit den Beratungen zu be-

ginnen“. Gemeint ist die Reduzierung der umfangreichen

Anleihekäufe.

Eines der größten Risiken für die Rückkehr zu moderaten

Inflationsraten ist eine Lohn-Preis-Spirale. Sie würde ein-

setzen, wenn auf die aktuell sehr stark steigenden Ver-Haspa BörsenAnalyse Halbjahresausblick 2021

Veröffentlichungsdatum 14.07.2021 Seite 3/10

Die Fed kauft monatlich für 120 Mrd. US-Dollar Staatsan- den Kapitalschlüssel der EZB gebunden. Es dürfen also

leihen und Hypothekenanleihen. Es zeichnet sich ab, dass prozentual nur so viele Anleihen eines Landes erworben

sie zum Jahreswechsel mit der Reduzierung der Käufe be- werden, wie es Kapitalanteile an der EZB hält. Deutschland

ginnt. Voraussetzung ist allerdings die sich abzeichnende besitzt 26,4 Prozent an der EZB. Aktuell müssen daher

Rückkehr zur Vollbeschäftigung. Denn sie ist das oberste 26,4 Prozent aller im Rahmen des APP-Programms erwor-

Ziel der US-Notenbank. In der Annahme, dass sich der Ar- benen Anleihen aus Deutschland, 20,4 Prozent aus Frank-

beitsmarkt weiter kräftig erholt, sollte das Ziel im nächs- reich und 17 Prozent aus Italien stammen. Bei PEPP-Käu-

ten Sommer erreicht sein. fen dagegen kann die EZB vom Kapitalschüssel abwei-

Die erste Leitzinserhöhung in den USA dürfte noch ein chen, und beispielsweise mehr italienische Anleihen kau-

Jahr länger auf sich warten lassen. In den jüngsten Projek- fen, wenn dies erforderlich ist, um einen unerwünschten

tionen der US-Notenbank sind bis Ende 2023 zwei Leit- Renditeanstieg in Italien zu begrenzen.

zinserhöhungen vorgesehen. So rechnen 13 der 18 Mit- Möglicherweise beschließt die EZB im nächsten Jahr ein

glieder des über die US-Geldpolitik entscheidenden Offen- neues Anleihekaufprogramm, das die Stetigkeit des APP

marktausschusses Ende 2023 mit einer Federal Funds mit der Flexibilität des PEPP verknüpft.

Rate zwischen 0,50 und 0,75 Prozent. Jede Stimme ent- Eine Anhebung der Leitzinsen ist auch langfristig nicht in

spricht einem Punkt in der Grafik. Blau dargestellt ist der Sicht.

jeweilige Median, der Zentralwert.

Globaler Aufschwung

Die umfangreichen staatlichen Konjunkturprogramme ga-

ben den Anstoß zu einem beispiellosen konjunkturellen

Aufschwung, der den Pandemie-bedingten Einbruch kom-

pensiert. Die großen Volkswirtschaften dürften das BIP-

Vorkrisen-Niveau Ende 2021 oder im Jahr 2022 erreichen.

Der globale Aufschwung wird von den USA und China an-

geführt. Europa hinkt wegen des verzögerten Impfgesche-

hens hinterher, hat aber mittlerweile Anschluss gefunden.

Von der Europäischen Zentralbank (EZB) gibt es bisher

keine vergleichbaren Signale. Im Gegenteil: Die EZB will

die geldpolitische Unterstützung „über die Krise hinaus“

gewähren. Unklar ist, in welcher Form.

Welcher Weg zeichnet sich für die EZB ab?

Die Eingrenzung der extrem expansiven Geldpolitik

könnte am Jahresende mit der letztmaligen Bereitstellung

der „gezielten längerfristigen Refinanzierungsgeschäfte“

(TLTROs) beginnen.

Sollte sich der kräftige konjunkturelle Aufschwung wie er- Wir erwarten in diesem Jahr Wachstumsraten des BIP von

wartet im nächsten Jahr fortsetzen, könnte das bis März 8,5 Prozent in China, 6,5 Prozent in den USA, 4 Prozent in

2022 laufende Pandemie-Notfallankaufprogramm na- der Euro-Zone und 3 Prozent in Deutschland. Weit über-

mens PEPP beendet werden. durchschnittliche Wachstumsraten zeichnen sich auch für

2022 ab, da die massiven staatlichen Konjunkturpro-

gramme ihre Wirkung noch einige Zeit entfalten sollten.

Was kommt danach?

Bisher vorliegende Projektionen für die Jahre ab 2023 ge-

hen davon aus, dass nach der Pandemie die Rückkehr zu

eher bescheidenen Wachstumsraten erfolgt.

Möglicherweise können jedoch die umfangreichen staatli-

chen und privaten Investitionen in „grüne“ Projekte und

Technologien das Produktionspotenzial auf einen höhe-

Weitere Anleihekäufe dürften dann nur noch im Rahmen ren Wachstumspfad heben, so dass nach der Pandemie

des „normalen“ APP-Programms erfolgen. Die APP-Käufe statt des „grauen Jahrzehnts“ doch noch die „Goldenen

sind derzeit auf monatlich 20 Mrd. EUR begrenzt und an Zwanziger“ anbrechen.Haspa BörsenAnalyse Halbjahresausblick 2021

Veröffentlichungsdatum 14.07.2021 Seite 4/10

Euro-Höhenflug gestoppt Erst die überraschend stark gestiegenen Inflationsraten

Die europäische Gemeinschaftswährung versuchte im verhalfen dem gelben Metall im Frühjahr zu einem Come-

Frühjahr, ihren Höhenflug zum US-Dollar fortzusetzen. Es back, denn sie reduzierten die Realverzinsung und erhöh-

gelang jedoch nicht, weil die US-Notenbank im Juni signa- ten damit die Attraktivität der Goldhaltung. Mitte Juni en-

lisierte, die Leitzinswende in den USA voraussichtlich dete der Höhenflug, als die US-Notenbank die Leitzins-

schon im Jahr 2023 vorzunehmen. wende schon für 2023 signalisierte. Der Goldpreis fiel in

den Bereich um 1.800 US-Dollar pro Feinunze zurück.

Trotz anhaltend hoher amerikanischer Haushaltsdefizite,

einer chronisch defizitären US-Leistungsbilanz und deut- Gold sollte auch weiterhin ein fester Bestandteil der Ver-

lich steigenden US-Staatsschulden dürfte der US-Dollar mögensallokation bleiben. Allerdings dürfte die Gewich-

seine Stellung als unumstrittene Welt-Leitwährung be- tung nicht mehr so ausgeprägt sein, wie zu Zeiten der ext-

haupten. Wir gehen davon aus, dass der Euro auch am Jah- remen Corona-Verunsicherung im vergangenen Jahr. Re-

resende knapp unter 1,20 US-Dollar notieren wird. alistisch erscheinen Notierungen um 1.850 US-Dollar am

Jahresende 2021.

Ölpreise noch im Aufwind

Anleihemarkt

Der Preis für ein Barrel Nordseeöl Brent kletterte weiter

und liegt mittlerweile weit oberhalb von 70 US-Dollar. Die Die Entwicklung an den Anleihemärkten verlief im ersten

Annahme, bei Notierungen über 60 US-Dollar werde die Halbjahr unterschiedlich. Während im 1. Quartal die Ren-

US-Produktion kräftig erhöht, ist nicht eingetreten. Das diten sowohl in den USA als auch in Europa kräftig zuleg-

Kartell der OPEC+ dominiert mit seinem Förderbegren- ten, kam es im 2. Quartal zu einer Konsolidierung. Die

zungsabkommen weiterhin den Markt. Die stark gedros- Rendite der 10-jährigen US-Staatsanleihe sank im ent-

selte Öl-Produktion wird derzeit zwar wieder etwas erhöht. sprechenden Dreimonatszeitraum um rund 40 Basis-

Sie reicht aber nicht aus, die zusätzliche Nachfrage zu be- punkte auf ein Niveau um 1,30 Prozent.

friedigen. Zudem ist die Förderdisziplin der OPEC+ bisher

ungewöhnlich hoch.

Wie kann diese Entwicklung trotz kräftiger Wirtschaftsbe-

lebung und höherer Inflationsraten erklärt werden?

Aktuell ist die tägliche globale Nachfrage nach Rohöl im-

Von entscheidender Bedeutung für die Anleihemärkte ist

mer noch rund 1 Mio. Barrel höher als das Angebot. Im wei-

das Verhalten der Notenbanken. Dabei geht es zum einen

teren Jahresverlauf sollte sich der Markt jedoch dem Aus-

um den konkreten geldpolitischen Kurs. Hier ist insbeson-

gleich nähern, die Rohölnotierungen dürften dann wieder

dere die Entwicklung der Anleihekäufe von Interesse, d. h.,

nachgeben. Wir halten einen Preis von 65 US-Dollar pro

wann und mit welcher Geschwindigkeit die Ankäufe zu-

Barrel Nordseeöl Ende 2021 für realistisch.

rückgefahren werden. Die Erwartungen haben sich per

Gold mit Inflations-Comeback Saldo kaum verändert.

Deutlich anziehende Renditen und die stark wachsende Zum anderen spielt die Kommunikation und deren Glaub-

Zuversicht der Marktteilnehmer schickten den Goldpreis würdigkeit eine wichtige Rolle. Der Rückgang der US-Ren-

Anfang des Jahres auf Talfahrt.Haspa BörsenAnalyse Halbjahresausblick 2021

Veröffentlichungsdatum 14.07.2021 Seite 5/10

dite im 2. Quartal kann wohl am besten damit erklärt wer- (Spreads) sich von einem bereits niedrigen Niveau weiter

den, dass die Marktteilnehmer der US-Notenbank und der eingeengt haben.

Europäischen Zentralbank in der Argumentation folgen, Dies gilt insbesondere für schlechtere Bonitäten, die noch

dass eine Abkehr von der extrem expansiven Geldpolitik stärker von den anspringenden Konjunkturerwartungen

nur sehr behutsam erfolgen wird. Die langfristigen Inflati- profitieren konnten. Aus Investorensicht hat sich das Um-

onserwartungen stagnieren zudem seit Monaten, obwohl feld damit leicht verschlechtert, auch wenn das gegenüber

die aktuell beobachteten Inflationsraten zunehmen. Staatsanleihen immer noch höhere absolute Renditeni-

veau eine gewisse Attraktivität darstellt.

Inflationsgeschütze Anleihen (Linker):

Eine Alternative?

Mit den aktuell zu beobachtenden wieder zunehmenden

Inflationsraten steigt offenbar das Interesse an Anleihen,

deren Rückzahlung an einen Verbraucherpreisindex ge-

koppelt ist (Inflation-Linker).

Die Koppelung geschieht dadurch, dass z. B. bei den deut-

schen Bundes-Linkern ein fester Kupon mit einem von der

Finanzagentur täglich errechneten Inflationskoeffizienten

* = Die hier abgebildeten Inflationserwartungen spiegeln die Erwartun- multipliziert wird. Gleiches geschieht bei der Rückzahlung

gen der Investoren wider, wie die Inflationsrate - beginnend in fünf Jahren

- über einen Zeitraum von fünf Jahren ausfallen wird.

des Nominalbetrages. Beim Kauf über die Börse sind diese

Besonderheiten zu berücksichtigen, denn auch dort müs-

Damit scheint die propagierte These der Notenbanken, bei

sen Stückzinsen und Börsenkurs mit dem Koeffizienten

den höheren Inflationsraten handele es sich nur um eine

multipliert werden.

temporäre Erscheinung, an Zustimmung gewonnen zu ha-

ben. Diese Entwicklung hatten wir in dem Ausmaß so nicht Wichtig für den Anleger sind die wirtschaftlichen Zusam-

gesehen und bei den US-Zinsen einen stärkeren Anstieg menhänge: Die Börsenkurse der inflationsgeschützten

erwartet. Wir gehen jetzt nur noch von einem Renditean- Anleihen beinhalten die aktuellen Inflationserwartungen.

stieg bei den US-Staatsanleihen auf 1,75 Prozent (bisher Nur wenn die tatsächlich eintretenden Preissteigerungen

1,90 %) bis zum Jahresende 2021 aus. 2022 können wir höher ausfallen als die Inflationserwartungen zum Kauf-

uns dann, mit rückläufigen monatlichen Ankäufen der Fed, zeitpunkt der Anleihe, schneidet der Anleger besser ab als

Renditen von bis zu 2,25 Prozent (bisherige Prognose der Käufer einer Anleihe des gleichen Emittenten ohne In-

2,50 %) am Jahresende vorstellen. Die Zinsstrukturkurve flationsschutz. Hinzu kommt noch ein echter Nachteil: In-

sollte sich dann, passend zu den rückläufigen Erwartun- flationsgeschützte Anleihen haben einen gewissen „Sel-

gen an das Wirtschaftswachstum, leicht verflachen. tenheitswert“. Dies wird beim Blick auf das Segment der

Bundesanleihen deutlich. Während der Bund für 2021

Bei den Prognosen für die Rendite der 10-jährigen Bun-

konventionelle Bundeswertpapiere am Kapitalmarkt im

desanleihen haben wir keine Änderungen vorgenommen.

Volumen von deutlich über 200 Mrd. EUR begeben will,

Hier gehen wir nach wie vor von einem zu heute fast un-

sind lediglich 6 - 8 Mrd. EUR an Emissionen inflationsge-

veränderten Niveau um minus 0,20 Prozent zum Jahres-

schützter Papiere vorgesehen. Dieser „Seltenheitswert“

ende 2021 und einem Niveau um null Prozent Ende 2022

dürfte dazu führen, dass die Käufer tendenziell eine gerin-

aus.

gere Rendite akzeptieren.

Diese Dimensionen zeigen schon, dass es sich um ein eher

spezielles Marktsegment handelt. Andere Staaten, die

tendenziell einen schlechteren Kapitalmarktzugang als

die mit einem Top-Rating ausgestattete Bundesrepublik

Deutschland haben, sind als stärkere Emittenten inflati-

onsgeschützter Anleihen bekannt. In den entsprechenden

Indizes sind denn auch Emittenten wie Italien, Frankreich

und Spanien deutlich stärker gewichtet als Deutschland.

Da die Renditeaufschläge bonitätsschwächerer Staatsan-

leihe-Emittenten im vergangenen Jahr deutlich zusam-

* = CDS, Credit Default Swaps, verkörpern den Renditeaufschlag zu Swaps, mengelaufen sind, haben derartige Papiere insbesondere

d.h. entsprechen einem Renditeaufschlag zu sicheren Anleihen. von dieser Seite profitiert.

Bei Unternehmensanleihen verlief das erste Halbjahr Bei der Betrachtung des Inflationsschutzes ist zudem zu

2021 insofern erfreulich, als dass die Risikoaufschläge beachten, dass es sich meist, so z. B. bei den deutschenHaspa BörsenAnalyse Halbjahresausblick 2021

Veröffentlichungsdatum 14.07.2021 Seite 6/10

Bundes-Linkern, um eine Koppelung an die europäische um satte 95 Prozent nach oben. Das schwierige Unterfan-

Verbraucherpreisentwicklung handelt. Steigen in gen, das Ausmaß abzuschätzen, wird insofern deutlich, als

Deutschland die Preise stark, in den anderen EU-Ländern dass der Konsens Anfang April 2021 noch von einer

jedoch nicht, bekäme der deutsche Anleger keinen adä- Wachstumsrate von „lediglich“ 47 Prozent ausging.

quaten Inflationsschutz.

Außerdem kann die Durationskomponente eine Heraus-

forderung darstellen: Inflations-Linker haben häufig län-

gere Laufzeiten: Steigt die Inflation und damit meist auch

das Zinsniveau unerwartet stark an, schmälern laufzeitbe-

dingte Kursverluste den Ertrag aus der Inflationskompo-

nente.

Fazit: Inflationsgeschützte Anleihen erscheinen auf dem

derzeitigen Niveau nur begrenzt attraktiv.

Aktienmarkt:

Unternehmensgewinne expandieren massiv

Auch in den Sommer hinein schwangen sich die internati- Die verbesserten Rahmenbedingungen seitens des Pan-

onalen Aktienmärkte von Rekord zu Rekord, wobei sich die demiegeschehens sollen inklusive eines spürbar anzie-

Dynamik im zweiten Vierteljahr in Relation zum Rallyemo- henden Erlöswachstums im zweiten Vierteljahr gar in ei-

dus im Auftaktquartal nicht ganz unverständlich abkühlte. ner noch kräftigeren Gewinnsteigerung münden. Jenes ist

Während der Deutsche Aktienindex (DAX) in den ersten natürlich auch der Tatsache einer sehr niedrigen Ver-

drei Monaten um knapp 10 Prozent zulegte, kamen in der gleichsbasis geschuldet. Auf dieser Grundlage fallen kon-

Berichtsperiode April bis Juni noch gut 3 Prozentpunkte sequenterweise auch die Gewinnschätzungen für das Ge-

hinzu. Im Juni markierte das heimische Barometer seinen samtjahr 2021 inzwischen deutlich höher aus - wie gesagt

bisherigen Jahreshöchststand und gleichzeitig histori- mit ordentlich Zeitverzug. Als positiver Kollateralschaden

schen Rekord im Bereich von 15.800 Punkten. Zugegeben, haben sich die überschussorientierten Bewertungsrelati-

das Spitzenmaß liegt ein Stück über unseren Erwartungen onen zuletzt sichtlich entspannt. Sprich, der fundamentale

für das erste Halbjahr. Boden hat sich gefestigt.

Auffällig war im internationalen Vergleich die relativ bes- Die Schlüsselfrage bei der Kurszielbestimmung bleibt

sere Entwicklung der europäischen gegenüber den er- aber auf der gegenwärtigen Flughöhe der Aktienmärkte

folgsverwöhnten US-amerikanischen Indizes in der ersten mehr denn je die Liquiditätskomponente. Können sich die

Hälfte 2021. In einer Welt mit anziehenden Inflationsraten Marktteilnehmer weiterhin auf die uneingeschränkte Un-

konnten die Börsenplätze auf dem Alten Kontinent ihren terstützung der großen Notenbanken verlassen? Oder fin-

charakterlichen Vorteil mit einem höheren Gewicht an den die Zeiten des „monetären Dopings“ aus dem Blick-

Substanzwerten ausspielen. winkel der Aktien-Investoren langsam aber sicher ein

Die Gewinnschätzungen rannten den prosperierenden Ak- Ende? In unserer (ursprünglichen) Annahme machten wir

tienmärkten mit einer spürbaren Verzögerung hinterher. aufkeimende Tapering-Diskussionen, also die allmähliche

Ein Phänomen, welches gerade in diesen extrem schwan- Debatte über das Zurückführen der üppigen Anleihekäufe

kungsreichen konjunkturellen Zeiten nicht ungewöhnlich insbesondere seitens der US-amerikanischen Notenbank,

ist. Ein Abschätzen der operativen Unternehmensentwick- als den größten fundamentalen Risikofaktor für den Bör-

lung erscheint in diesem fragilen Umfeld als ungemein senverlauf aus. Diesen Punkt gilt es im Angesicht der be-

schwerer als in einem ruhigeren gesamtwirtschaftlichen reits (offiziell) angestoßenen Diskussionen und der

Fahrwasser. gleichzeitig zu beobachtenden Robustheit der Notierun-

Gerade vor diesem Hintergrund sind die Resultate der ak- gen mittlerweile zu hinterfragen.

tiennotierten Gesellschaften aus dem 1. Quartal mehr als Unter Anwendung der bekannten Bewertungsmethoden

erwähnenswert und nicht hoch genug einzuordnen. Denn ergibt sich für den DAX am Jahresende 2021 ein Kursziel

die vergangene Berichtssaison ist im Grunde rund um den von 15.000 Punkten. Darin enthalten ist ein Liquiditätsbo-

Globus extrem stark ausgefallen. Auch wenn die konjunk- nus von 1.000 bis 2.000 Zählern. Auch wenn die vergange-

turellen Frühindikatoren die Richtung eindeutig signali- nen Wochen relativ ruhig verlaufen sind, gehen wir nicht

sierten, überraschte die Wucht der Erholung auf der Un- davon aus, dass diese Entwicklung vor dem Hintergrund

ternehmensebene doch positiv. Beispielhaft schnellten des spannungsreichen Umfeldes anhalten kann und er-

die Erträge auf europäischer Ebene angesichts optimier- achten im weiteren Jahresverlauf einen Korridor zwischen

ter Kostenstrukturen und einer anziehenden Nachfrage 14.000 und 16.500 Punkten beim DAX für möglich.Haspa BörsenAnalyse Halbjahresausblick 2021

Veröffentlichungsdatum 14.07.2021 Seite 7/10

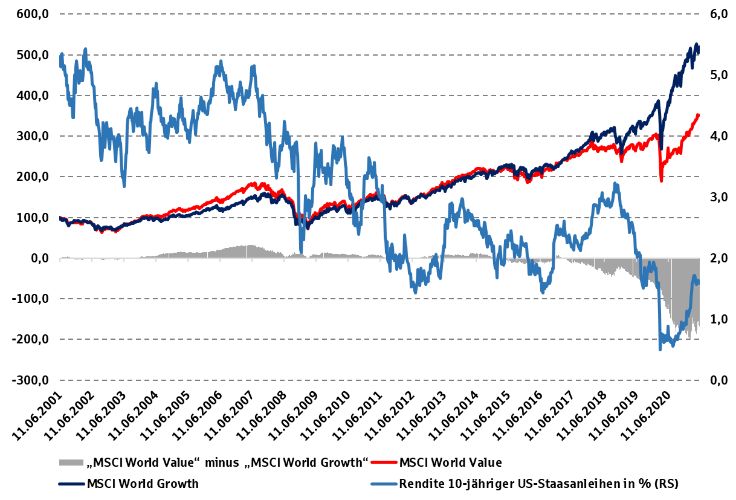

Der Anlagestil als Erfolgsfaktor nem geringeren Wirtschaftswachstum einher. Allgemei-

Im Jahr 2020 erlebten Teile des Aktienmarktes einen re- nes Wachstum ist dann meist rar, Growth-Titel sind in die-

gelrechten Aufwind, während andere Aktiensegmente sem Regime attraktiver.

nicht vom Fleck kamen oder sogar den Rückwärtsgang Value-Titel erzielen hingegen heute schon sehr attraktive

einlegten. Aufwind erhielten vor allem diejenigen Aktien Cashflows, die wegen des geringeren Wachstums in Zu-

bzw. Geschäftsmodelle, die stark im Zeichen der Digitali- kunft langsamer zunehmen. Ein höherer Zins belastet den

sierung stehen und bereits vor der Pandemie von einem Unternehmenswert also weniger stark und steigert die At-

überdurchschnittlich hohen - strukturellen - Wachstum traktivität gegenüber dem Growth-Segment. Weitere Vor-

profitieren konnten. Auf der anderen Seite blieben vor al- teile von Value-Unternehmen: Die Investitionsrisiken sind

lem die Unternehmen in der Investorengunst außen vor, geringer und überschüssige Mittel werden bevorzugt als

die begrenzte Wachstumsperspektiven zeigen. Dividende an Anteilseigner ausgekehrt.

Wertentwicklung „Value“ vs. „Growth“ (indexiert) Mit der Erwartung eines zunehmenden Wirtschaftswachs-

tums und dem wieder steigenden Zins setzte Ende 2020

eine Stilrotation zugunsten von Value ein. Wie lange diese

Rotation andauert, hängt davon ab, ob die Zinsen struktu-

rell steigen (pro Value) oder ob ein „graues“ Jahrzehnt mit

niedrigen Zinsen vor uns liegt (pro Growth). Obwohl eini-

ges für letzteren Punkt spricht, ist eine ausgewogene Di-

versifikation ratsam, die beide Stilrichtungen gleicherma-

ßen berücksichtigt.

Anlagestile Value-orientierter Indizes

Quelle: Refinitiv (Stand 31.05.2021)

Diese zwei Welten - wachsende Unternehmen auf der ei-

nen Seite und gesättigte, Cashflow-abschöpfende Unter-

nehmen auf der anderen Seite - werden am Aktienmarkt

nach Anlagestilen unterschieden. Unternehmen, die dem

„Growth“-Segment zugeordnet werden, zeichnen sich

durch ein hohes Umsatz- und Gewinnwachstum aus. Va-

lue-Titel weisen dagegen eine günstige Bewertung (nied-

riges Kurs-Gewinn-Verhältnis und Kurs-Buchwert-Verhält-

nis) und eine hohe Dividendenrendite auf. Nicht abgrenz-

bare Werte werden dem „Core“-Stil zugerechnet. Quelle: Refinitiv (Stand 31.05.2021)

Die einzelnen Stile können sich je nach den Bedingungen Als Value-Investments kommen Dividendenfonds und

am Kapitalmarkt unterschiedlich entwickeln. Wie der Gra- Kerninfrastrukturfonds (Aktien im Bereich Mautstraßen,

fik entnommen werden kann, lässt sich seit der Finanz- Pipelines, Stromnetze etc.) infrage. Ausgehend von Indi-

krise z. B. eine deutliche Outperformance von Growth ge- zes lässt sich anhand der Kreisdiagramme erkennen, dass

genüber Value beobachten. Dividendenindizes (MSCI World High Dividend) und Infra-

Warum ist bzw. war dies der Fall? Der Zins spielt hierbei strukturindizes (FTSE Global Core Infrastructure) eine sehr

eine zentrale Rolle. Denn dieser ist - abgetragen als Ren- ähnliche Stilallokation im Vergleich mit Value-Indizes

dite 10-jähriger US-Staatsanleihen - seit der Finanzkrise (MSCI World Value) aufweisen. Auch Investments mit Fo-

immer weiter zurückgegangen. Ein niedriger Zins begüns- kus auf Aktien mit niedriger Kursschwankung (MSCI World

tigt Growth-Werte, da sich ein Großteil der Cashflows we- Minimum Volatility) eignen sich, um eine Value-orien-

gen des hohen Wachstums in die Zukunft verschiebt. Je tierte Anlage zu tätigen.

niedriger der Zins, desto höher der heutige Barwert der Zur Abgrenzung schlägt sich der Growth-Stil in vielen the-

Cashflows und damit umso wertvoller das Unternehmen. matischen Investments nieder, die z. B. einen hohen Tech-

Darüber hinaus geht ein niedriger Zins in der Regel mit ei- nologieanteil aufweisen.Haspa BörsenAnalyse Halbjahresausblick 2021

Veröffentlichungsdatum 14.07.2021 Seite 8/10

Rohstoffe: Fundament der Energiewende vor allem das Mineral Graphit und die Metalle Lithium, Ko-

Die Europäische Union (EU) tat es im Jahr 2018. China balt und Nickel verwendet. Vor diesem Hintergrund rech-

legte im vergangenen Jahr nach und Anfang dieses Jahres net die World Bank Group bis zum Jahr 2050 mit einem

gesellten sich auch die USA und Kanada dazu: Die Verkün- deutlichen Anstieg der Nachfrage nach den Metallen und

dung des Ziels, die Klimaneutralität bis zum Jahr 2050 (im Mineralen, die allein schon in das Segment der grünen

Falle Chinas bis 2060) erreichen zu wollen. Die Ambitionen Technologien Eingang finden.

sind ehrgeizig, aber auch notwendig, um das Pariser Kli- Ein wichtiger - wenn nicht sogar der wichtigste - Rohstoff

maschutzabkommen erfüllen zu können. Dies sieht die Be- der Energiewende fehlt in dieser Rangliste: Kupfer. Wäh-

grenzung der globalen Erderwärmung auf deutlich unter rend dieses Universalmetall auch zu einem geringen Teil

2°C - idealerweise 1,5°C - im Vergleich zur präindustriellen in der Batterie zu finden ist, kommt es vor allem in Form

Ära vor. der Verkabelung, im Motor sowie in Ladestationen zum

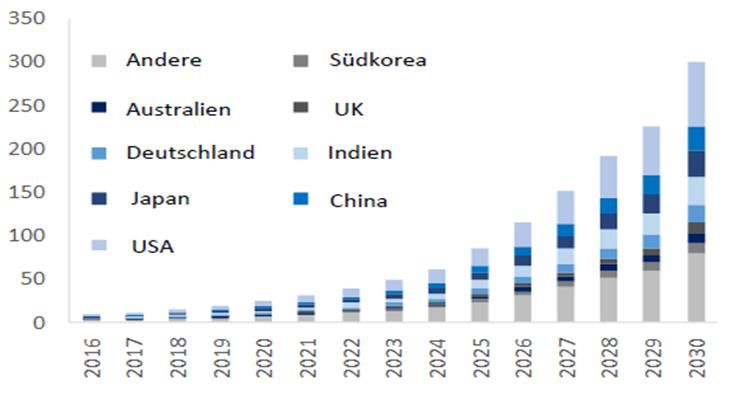

Globale Batteriekapazität (in GWh) Einsatz. So wird in elektrischen Fahrzeugen (EVs) mehr als

fünfmal so viel Kupfer wie in Verbrennern verwendet. Auf

EVs werden im Jahr 2030 voraussichtlich rund 40 Prozent

der grünen Kupfernachfrage entfallen, der Markt wird sich

im Vergleich zu 2020 mehr als verfünffacht haben (Quelle:

Goldman Sachs). Auch in Solarpanelen und Windgenerato-

ren sowie stets in der Verkabelung und in Stromleitungen

findet das Basismetall Anwendung.

Globale grüne Nachfrage nach Kupfer (in Tsd. Tonnen)

Quelle: Bloomberg New Energy Finance, GWh = Gigawattstunde

Hierfür sind die effektive Entwicklung und breitflächige

Anwendung klimafreundlicher Technologien einschließ-

lich erheblicher Investitionen erforderlich. Diese Lösun-

gen erfassen alle gesellschaftlichen Bereiche und zielen

im Kern darauf ab, Energie einzusparen und möglichst aus

nachhaltigen Quellen zu beziehen. Als grüne Schlüssel-

technologien gelten vor allem Erneuerbare Energien und

die Batterietechnik. Auch Wasserstoff reiht sich hier ein,

jedoch mit einem nachlaufenden Effekt, da der Massen-

Quelle: Goldman Sachs

markt erst später als bei der Batterie erreicht werden kann.

Erwarteter Nachfrageanstieg des Energie-Tech-Sektors Letztlich führt die Energiewende klar vor Augen: Ohne

Rohstoffe geht es nicht. Und damit sind nicht Öl oder Gas

gemeint, sondern Basis- und Edelmetalle, die vor allem im

Hinblick auf die Elektrifizierung als unverzichtbar gelten.

Neben nachhaltigen Investmentfonds, die am Umwelt-

und Klimaschutz partizipieren, ist daher auch die Anlage

in Aktien von Rohstoffunternehmen empfehlenswert, die

für die Energiewende zwingend notwendige Metalle för-

dern. Damit einher gehen erstens eine prozyklische Kom-

ponente, zweitens ein gewisser Inflationsausgleich über

die zu erzielenden Rohstoffpreise und drittens eine struk-

turelle Wachstumskomponente im Hinblick auf den Klima-

schutz. Um einen Einklang mit letzterem Punkt zu erzielen,

Quelle: World Bank Group

sollten nachhaltige Rohstofffonds präferiert werden.

Der für die Elektromobilität entscheidende Markt der Bat- Diese Fonds meiden Minenbetreiber mit Defiziten in den

teriespeicher wird sich laut Prognosen von Bloomberg Bereichen Umwelt, Soziales sowie Unternehmensführung

New Energy Finance zwischen den Jahren 2016 und 2030 und investieren stattdessen in Werte, die positiv auf die

sechs Mal verdoppeln. Für die Batterieproduktion werden Erfüllung der Klimaschutzziele einzahlen.Haspa BörsenAnalyse Halbjahresausblick 2021

Veröffentlichungsdatum 14.07.2021 Seite 9/10

Anlagestrategie: Alles in allem ein Umfeld, was generell weiter für reale Ver-

Auf der Suche nach der neuen nachhaltigen Normalität mögensbestandteile und damit auch für Aktien und gegen

Auch wenn uns die Pandemie noch täglich begleitet und Anleihen spricht. Gold dürfte angesichts der verbesserten

es bei weitem natürlich noch zu früh ist, von einer Zeit Aussichten weniger glänzen, bleibt als generelle Versiche-

nach Corona zu sprechen, hat sich der Kapitalmarkt einmal rung und der im Aufwind befindlichen Inflation aber gut

mehr als ein in die Zukunft gerichteter Indikator erwiesen. unterstützt. Alles in allem bleibt uns somit vorerst die

Während in der dunkelsten Zeit im letzten Jahr die soge- Zinslosigkeit erhalten, die Unternehmensgewinne dürften

nannten Wachstumswerte insbesondere aus dem Bereich durch Nachholeffekte zwar weiter zulegen, werden aber

der Digitalisierung für Furore sorgten, waren es im ersten durch Rohstoffpreissteigerungen und Lieferengpässe in

Halbjahr 2021 Unternehmen, die im besonderen Maße von die Schranken verwiesen. Aktien sind angesichts fehlen-

der schrittweisen Wiedereröffnung und dem beginnenden der Alternativen gut unterstützt, neue Höhenflüge sollten

konjunkturellen Aufschwung profitieren. Ein Favoriten- allerdings schwerfallen, zumal seitens der Geldpolitik

wechsel par Exzellenz. Für den Aktionär resultiert hieraus erste Diskussionen über ein Abschmelzen der sehr hohen

ein wirklich gutes Halbjahresergebnis mit einer zweistelli- Liquidität zwischenzeitlich verunsichern könnten.

gen Wertentwicklung. Steigende Inflationsraten in Verbin- Es ist allerdings fraglich, ob der Blick auf die nächsten Mo-

dung mit leichten Zinssteigerungen führten zu Abstrichen nate wirklich ausreicht, eine mittelfristig ausgerichtete

bei Anleihen. Auch Gold musste in diesem vermehrt opti- Anlagestrategie zu bestimmen. Die Kapitalmärkte werden

mistischen Umfeld Einbußen hinnehmen. seit jeher durch Trends geprägt. Gerade die letzten Mo-

nate, aber auch Jahre, lassen dabei klare Muster erkennen.

Galten vor der Pandemie Wachstumswerte aufgrund des

schwachen volkswirtschaftlichen Trendwachstums und

der niedrigen Zinsen als das Nonplusultra, erwiesen sich

in der vorweggenommenen Aufschwung-Phase konjunk-

tursensible Werte mit hoher Substanz als Favoriten. Die

spannende Frage ist nunmehr, welches Umfeld wir in den

Jahren 2023 fortfolgende haben. Oder um es noch konkre-

ter zu formulieren: Von welcher neuen Normalität können

wir morgen und übermorgen ausgehen?

Der Trend zur Nachhaltigkeit in Verbindung mit dem

Kampf gegen den Klimawandel hat sich mittlerweile so

stark manifestiert, dass dies schon fast keinen Progno-

Wie bereits in unserem Leitsatz des Jahresausblicks zum secharakter mehr hat, sondern als sicheres Ereignis einzu-

Ausdruck gebracht - „Nachhaltig in die neue Normalität“- stufen ist. Dies gilt umso mehr, da auch der US-Präsident

gilt es jetzt für den Kapitalanleger, diese neue Normalität Biden sich zum Unterstützer für diesen Megatrend be-

noch besser zu antizipieren. Dabei erscheint es sinnvoll, kannt hat. Somit gilt einmal mehr: Es wird grüner. Die

die Betrachtung in eine kürzere und eine längere Periode gute Botschaft für den Anleger ist, dass mittlerweile für

zu unterteilen. fast sämtliche Anlagebedürfnisse „grüne“ Lösungen zur

Bei dem Blick auf die nächsten Monate überwiegen gerade Verfügung stehen. Ein zweiter Aspekt, der derzeit intensiv

bei den volkswirtschaftlichen Rahmendaten die positiven diskutiert wird, befasst sich mit den langfristigen Effekten

Einschätzungen. Der erwartete weltwirtschaftliche Auf- der massiven Investitionsmittel in grüne Technologien.

schwung gewinnt, wenn auch zeitlich versetzt, an Fahrt. Unter der Annahme, dass es sich hierbei nicht um ein

Auch wenn wir neue Rückschläge in der Pandemiebe- Strohfeuer handelt, könnte dies mit einhergehenden Pro-

kämpfung wohl verkraften müssen, so ist der Glaube an duktivitätsgewinnen sogar zu einem höheren Trend-

die Wirksamkeit der Impfstoffe fest verankert. Der zum Teil wachstum der gesamten Volkswirtschaft führen. Ob dies

drastische Anstieg der Inflation wird von den bedeuten- gelingt, ist abschließend noch nicht einzuschätzen. Die

den Notenbanken weitgehend als temporäres Phänomen Chance dafür besteht. Dieses günstigere Wachstumssze-

angesehen, so dass allenfalls über den Zeitpunkt disku- nario hätte dann sicherlich auch höhere Inflationsraten

tiert wird, wann der richtige Zeitpunkt gekommen ist, über und zeitlich etwas früher steigende Zinsen zur Folge. Ein

eine Rückführung der ultraexpansiven Geldpolitik zu dis- Umfeld, welches sicherlich nicht gegen Aktien spricht. Bei

kutieren. Somit dürfte das Zinsniveau mit leichter Tendenz der Aktienauswahl könnten dann auch Unternehmen pro-

nach oben extrem niedrig bleiben. Rohstoffe erfahren in fitieren, die von allgemein höheren Wirtschaftsaktivitäten

diesem Umfeld eine grundsätzliche Unterstützung und begünstigt werden. Dies wären dann die tendenziell nied-

dürften auf der Beschaffungsseite eher für Kostensteige- rig bewerteten Substanzwerte. Allerdings gibt es weiter-

rungen sorgen und die Unternehmensgewinne belasten. hin gute Gründe anzunehmen, dass die Transmission zumHaspa BörsenAnalyse Halbjahresausblick 2021

Veröffentlichungsdatum 14.07.2021 Seite 10/10

nachhaltigen Wirtschaften lediglich eine Umstellung auf Fazit

zum Beispiel erneuerbare Energien darstellt, die zwingen- Wir bestätigen mit unserer Anlagestrategie zum Halbjahr

den Gründe für eine dauerhaft höhere Wirtschaftsaktivität 2021 weitgehend unseren Jahresausblick. Insbesondere

aber fehlen. Solange dieses Bild noch unscharf ist, scheint unsere beiden führenden Themen Null-Zins und Nachhal-

eine hälftige Aufteilung in Unternehmen mit strukturellem tigkeit sind und waren zwei zentrale Leitlinien in der Ver-

Wachstumsfokus einerseits und andererseits in die eher mögensanlage. Angesichts einer exzellenten Entwicklung

traditionelleren Substanzwerte eine gute Ausgangsbasis der Unternehmensgewinne adjustieren wir unsere Kurs-

darzustellen. Mit anderen Worten: Wir empfehlen derzeit ziele für den Aktienmarkt nach oben. Zukünftig dürfte an-

eine Gleichverteilung auf die beiden Investmentstile gesichts der erreichten Kursstände ein Mehrwert bei Ak-

Wachstum und Substanz bei der Aktien- und Themen- tienanlagen insbesondere durch die aktive Auswahl von

auswahl. Themen zu realisieren sein. Einen aktiven Ansatz empfeh-

Das derzeit wohl am intensivsten diskutierte Thema ist die len wir auch bei festverzinslichen Wertpapieren, da das

zukünftige Entwicklung der Inflation. Die Notenbanken Renditeniveau allein keinen auskömmlichen Ertrag erwar-

sind bei ihrem ureigenen Thema sehr klar: Die derzeit ho- ten lässt. Die nach unserer Einschätzung strategisch rich-

hen Raten sind vorübergehend und werden wieder in den tige Empfehlung, Asien stärker zu berücksichtigen, muss

verträglichen Sektor zurückkehren. Es ist allerdings nicht angesichts des Verlaufes der Pandemie auf der Zeitachse

zu negieren, dass sich im Falle dauerhaft höherer Wachs- verschoben werden. Die Beimischung von defensiven

tumsraten auch die Inflation eine Treppenstufe höher ver- strukturierten Produkten auf Aktienindizes empfiehlt sich

stetigt. In diesem Szenario wäre dann sicherlich ein mög- als zusätzlicher Depotbestandteil.

lichst hoher Anteil von Anlagen mit Sachwertcharakter von

Vorteil, da dies noch am ehesten einen entsprechenden

Inflationsschutz erwarten lässt. Sachwerte (Gold, Roh-

stoffe, Aktien, Immobilien) sind ein Inflationsschutz.

Insbesondere für Europa zeigt sich - zum Teil auf sehr

schmerzliche Weise -, dass die Fortsetzung der Geldpolitik

extremer Niedrig- und Negativzinsen als sehr wahrschein-

lich anzusehen ist. Ein spürbarer Zinsanstieg dürfte für

viele Staatshaushalte kaum verkraftbar sein und das euro-

päische Haus stark belasten. Somit gilt einmal mehr: Es

wird zinslos bleiben. Dieser für den Anleger höchst unbe-

friedigende Zustand lässt sich auch durch geschicktes

Agieren allein im Bereich von bonitätsstarken Zinsanlagen

nur bedingt beeinflussen. Als wirklich tragfähiger Ausweg

bietet sich hier wohl nur eine möglichst mit vielen Anlage-

klassen gut gemischte Vermögensanlage an. Umso stär-

ker dabei schwankende Anlagen - also risikoreichere In-

vestments - berücksichtigt werden, desto einfacher dürfte

das Ziel erreichbar sein, auch in diesen Zeiten eine akzep- Prognosen 2021 auf einen Blick

table Rendite zu erzielen. Somit gilt, je nach der persönli- Bandbreite Jahresende

chen Risikoeinstellung: Eine tragfähige Allokation ist die

Deutscher Aktenindex 14.000 - 16.5000 15.000

beste Antwort auf die zinslose Zeit.

Euro Stoxx 50 Index 3.500 - 4.400 3. 800

Eine weitere Frage ist, wann das asiatisch geprägte Zeital-

ter unter der Führung von China Einzug halten wird und S&P 500 Index 3.600 - 4.400 4.000

weniger, ob dies passieren wird. Kurzfristig haben die „al- MSCI World Index 2.700 - 3.100 2.900

ten“ Industrienationen mit dem Zugpferd USA noch ein- Rendite 10-j. Bundesanleihe (%) -0,40 - -0,10 -0,20

mal die Nase vorne. Die hohe Verfügbarkeit von Impfstof-

Rendite 10-j. US-Staatsanleihe (%) 1,20 - 1,90 1,75

fen zur Pandemiebekämpfung und die Möglichkeit, sich

auch über ihre Notenbanken sehr günstig zu finanzieren, Euro in US-Dollar 1,16 - 1,20 1,18

verschaffen den Staaten derzeit Vorteile. Insofern ist das Gold (USD pro Feinunze) 1.700 - 1.900 1.850

strategische Thema Asien vollumfänglich zu bestätigen,

kurzfristig sind allerdings Abstriche hinzunehmen. Das

Durchstarten Asiens ist nur verschoben.Sie können auch lesen