Holzwirtschaft im Jahr 2021: permanenter Ausnahmezustand - IKB Blog

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Holzwirtschaft im Jahr 2021: permanenter Ausnahmezustand

Mit dem Anspringen der internationalen Wirtschaft nach dem Corona-Schock zog die Nachfrage nach Baustoffen

in diesem Jahr weltweit deutlich an. Dies betrifft auch Europa, insbesondere aber die USA. Gleichzeitig zeigt

sich die deutsche Bauwirtschaft trotz Korrekturen bei Auftragseingang und Umsatz weiter robust, die

Wohnungsbaugenehmigungen lagen im ersten Halbjahr um 7,7 % über dem Vorjahreszeitraum.

Produktions- und Exportrekorde auf der einen Seite, Versorgungsengpässe auf der anderen

Welche Auswirkungen die Nachfrageentwicklung auf den gesamten Holzsektor hat, zeigt erst der Blick über alle

Facetten der Wertschöpfungskette im Inland – Forstwirtschaft, Sägeindustrie, Holzhandel. Holzverarbeitung –

sowie die Bewegungen auf den internationalen Märkten. Die Sägeindustrie ist in einer zentralen Position und

Spiegelbild der kumulierten Bewegungen auf Rohstoff- sowie auf nationaler und internationaler Abnehmerebene.

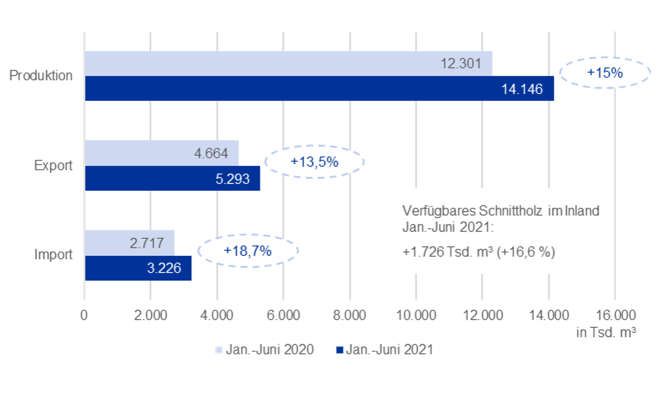

Die Nadelschnittholzproduktion mit rund 95 % des verarbeiteten Holzes in Deutschland wurde im ersten Halbjahr

2021 um 15 % gegenüber Januar bis Juni 2020 ausgeweitet; das entspricht 1,8 Mio. m³.

Entwicklung Nadelschnittholz – Produktion/Export/Import Ebenfalls erhöht haben sich die

Ausfuhren., wobei gerade das Geschäft

mit den USA deutlich ausgeweitet wurde.

Ursächlich für die Attraktivität des Exports

in die USA waren die historisch starken

Preissteigerungen für Schnittholz von

umgerechnet rund 250 €/m³ (SPF 2-by-4)

auf bis zu 870 € im Mai 2021. Die Effekte

auf die Preise im Inland blieben nicht aus

und führten in Kombination mit dem

Absatzplus zu Umsätzen der deutschen

Sägeindustrie im ersten Halbjahr 2021 i.

H. v. 3,6 Mrd. € (+48,4 % ggü. Vj.).

Quelle: Statistisches Bundesamt, DeSH

Bei ebenfalls ausgeweiteten Schnittholzimporten stieg die Inlandsmarktversorgung in den ersten sechs Monaten

des Jahres um annährend 17 %. Probleme in der Marktversorgung gab es bei einzelnen Produktgruppen

trotzdem aufgrund der hohen Nachfrage bei gleichzeitig reduzierten Lagerbeständen aus dem letzten Jahr. Die

Preise für Nadelschnittholz haben sich seit Jahresbeginn bis zum Juni 2021 verdoppelt, die Preise für

konstruktive Holzwerkstoffe sind mit +130 % für Brettschichtholz(BSH)-Lamellen und +125 % bei

Konstruktionsvollholz (KVH) noch stärker gestiegen. Im Gegenzug zeigt das Preisbild bei Rundholz mit einem

Plus von ca. 60 % einen deutlich mäßigeren Anstieg – und dies von einem Preis ausgehend, der zum

Jahresbeginn 2021 weit unter dem Durchschnitt der letzten zehn Jahre lag. Der Markt ist ohne Frage aus der

Balance geraten und es bedarf einer zeitnahen Korrektur, damit sich temporäre Verwerfungen in der

Wertschöpfungskette nicht als strukturellen Probleme verfestigen. Seit Mai 2021 sind die Holzpreise in den USA

wieder auf den langjährigen Durchschnitt gesunken; die Preise im Inland, beispielsweise für BSH-Lamellen und

KVH, sinken seit Juli ebenfalls. Im weiteren Jahresverlauf erwartet die IKB weitere Korrekturen nach unten und

damit eine Entspannung für die Abnehmerseite. Rundholz dürfte zeitversetzt tendenziell nachziehen.

1

Holzwirtschaft im Jahr 2021: permanenter Ausnahmezustand / Johannes Sausen / 07.09.2021

Strukturelle Trends sprechen für weiteres Wachstum, aber die Preisentwicklung sorgt für Unsicherheit

Die globale Nachfrage nach Holz- und Holzwerkstoffen bleibt unseres Erachtens mittelfristig hoch, wird sich aber

nach der Aufholphase wieder normalisieren. Die Entwicklung der Warenströme bleibt stark von exogenen

Faktoren abhängig. Dazu zählen die Dürre im Westen der USA, Käferbefall in British Columbia/Kanada,

Exportbeschränkungen in Russland und Importregulierungen wie die US-Zölle für Holz aus Kanada. Auf

nationaler Ebene ist die deutsche Einschlagbeschränkung bei Fichte auf 85 % des mehrjährigen Mittels im

Waldwirtschaftsjahr 2020/2021 zu nennen. Stärkere Preisvolatilitäten können daher perspektivisch nicht

ausgeschlossen werden. Das Jahr 2021 ist unter diesem Aspekt mit Sicherheit ein Ausnahmejahr, da sich

verschiedene internationale Effekte gegenseitig verstärkt und einen immensen Hebel auf nationale

Marktstrukturen übertragen haben. Deutlich sinkende Inlandspreise am aktuellen Rand – beispielsweise bei KVH

– resultieren nach unter anderem aus einem verstärkten Lageraufbau auf der Abnehmerebene als Ergebnis von

Versorgungsunsicherheit und nicht mehr kalkulierbaren Preiserhöhungen. Vorübergehend ist daher sogar mit

Absatzrückgängen zu rechnen, wenngleich die Rahmendaten weiterhin für Wachstum sprechen.

Fertigbauanteil an Baugenehmigungen (1-/2-Familienhäuser) Der Bausektor ist der wichtigste

Absatzmarkt für Holz im Inland und

bestimmt maßgeblich die Nachfrage nach

Schnittholz und veredelten Produkten.

Der Einsatz von Holzelementen hilft in

besonderem Maße bei der Realisierung

von energetischen Einsparpotenzialen,

weshalb Holzwerkstoffe bei Renovierung,

Ausbau und Gebäudesanierung eine

tragende Rolle spielen. Zudem entwickelt

sich die Holztechnologie kontinuierlich

weiter und bietet ausgereifte

standardisierte Produkte und

Quelle: Statistisches Bundesamt, BDF

Halbfertigteile. Dies führt dazu, dass

Holzwerkstoffe und -systeme nicht nur

beim Neubau von Ein- und Zweifamilienhäusern zum Einsatz kommen, sondern zunehmend auch im

Mehrgeschoss- und Wirtschaftsbau. Der steigende Anteil von Fertigteilbauten bei Ein- und Zweifamilienhäusern

ist ein guter Indikator für die zunehmende Bedeutung von Holz als ökologischer Baustoff in Kombination mit den

ökonomischen Vorteilen der Vorfertigung von Bauelementen bis zu gesamten Gebäudeteilen.

Die IKB erwartet bis 2025 jährliche Fertigstellungen von Ein- und Zweifamilienhäusern in einer Größenordnung

von rund 94 – 102 Tsd. Einheiten pro Jahr, allerdings mit erhöhten Unsicherheiten bei der Entwicklung der

Baugenehmigungen im Verlauf des kommenden Jahres und für das Jahr 2023 aufgrund des erreichten

Preisniveaus bei Grundstücken sowie der massiv gestiegenen Kosten für Baustoffe und -leistungen. Parallel

prognostizieren wir einen weiteren Anstieg des Fertigbauanteils auf bis zu 25 %. Da dieser Anstieg im

Wesentlichen von Neubauten in Holzrahmenbauweise getragen wird, steigt die Nachfrage nach konstruktiven

Holzwerkstoffen. Hinzu kommt der erwartete zusätzliche Bedarf aus Renovierung, Ausbau, Wirtschafts- und

Mehrgeschosswohnungsbau. In Summe wird das Preisniveau bei Rund-, Schnittholz und Holzwerkstoffen

mittelfristig über dem Niveau vor Beginn der Preisrallye im Herbst 2020 liegen.

2

Holzwirtschaft im Jahr 2021: permanenter Ausnahmezustand / Johannes Sausen / 07.09.2021

Wird der Klimawandel zum Risiko für die Schnittholzversorgung?

Trockenheit und Schädlingsbefall setzen dem heimischen Wald zu, die Auswirkungen sind unverkennbar.

Entwicklung des Holzeinschlags in Deutschland Der Anteil der Nadel- und Laubbäume

mit deutlichen Kronenverlichtungen als

klarem Zeichen der Schädigung lag

2020 laut Waldzustandserhebung des

BMEL bei 37 %, bei Fichten sogar bei

44 %. Seit 2017 ist der Holzeinschlag

zwar auf einen Rekordwert von rund 80

Mio. m³ gestiegen (davon 77 %

Nadelholz), der Schadholzanteil lag

2020 allerdings bei 75 %. Die

Schadholzmenge hat sich damit in drei

Jahren verfünffacht! Entsprechend

eingeschränkt sind die

Quelle: Statistisches Bundesamt

Vermarktungsmöglichkeiten.

Die Perspektive: Innovation trifft Nachhaltigkeit

Die internationale Nachfrage nach Holz als Roh- und Werkstoff wird hoch bleiben. Die Herausforderungen des

Klimawandels sprechen für den Einsatz von Holz als Baustoff und technologische Innovationen führen zu einer

Erweiterung des Anwendungsspektrum. Durch die internationalen Warenströme steigt jedoch die Anfälligkeit für

temporäre Verwerfungen und die Entwicklung 2022 wird stark von der Entwicklung bei Export-, Import- und

Zollregelungen in den USA, Kanada und Russland abhängen, ebenso von der Nachfrage aus China.

Basis für die Ausschöpfung der Absatzpotenziale ist eine verlässliche Rohstoffversorgung. Auch, wenn nach

jetzigem Stand das Schadholzaufkommen 2021 unter dem Vorjahresniveau liegen wird, ist der Zustand des

heimischen Waldes alarmierend. Das Risiko für den Ausfall nennenswerter Rohstoffressourcen und die

Versorgungssicherheit steigt. Eine Lösung des Problems zeichnet sich bislang nicht ab. Eine Lehre des Jahres

2021 ist, dass die Holzwirtschaft über die Wertschöpfungskette in der Balance bleiben muss.

Die in der Projektierung und der Umsetzung befindlichen Erweiterungs- und Modernisierungsinvestitionen – von

Einschnittkapazitäten, Verarbeitungslinien bis zum Fertigteilbau – sind Ausdruck des Optimismus der Branche.

(Düsseldorf, 07.09.2021)

Johannes Sausen

Head of Consumer & Retail

Telefon: +49 211 8221-4807

Mobil: +49 175 7253167

E-Mail: Johannes.Sausen@ikb.de

Internet: http://www.ikb.de

3

Holzwirtschaft im Jahr 2021: permanenter Ausnahmezustand / Johannes Sausen / 07.09.2021Disclaimer:

Diese Unterlage und die darin enthaltenen Informationen begründen weder einen Vertrag noch irgendeine Verpflichtung und sind von

der IKB Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und Aufenthaltsort in Deutschland bestimmt, die

auf Grund ihres Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über gewisse Erfahrungen, Kenntnisse und

Sachverstand verfügen, um unter Berücksichtigung der Informationen der IKB Deutsche Industriebank AG Entscheidungen über ihre

Geldanlage und die Inanspruchnahme von Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen Risiken unter

Berücksichtigung der Hinweise der IKB Deutsche Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands ist

eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder verboten sein.

Die Inhalte dieser Unterlage stellen weder eine (i) Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii) eine

Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar.

Die Unterlage wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen Rat zu geben. Es wird darauf

hingewiesen, dass die steuerliche Behandlung einer Transaktion von den persönlichen Verhältnissen des jeweiligen Kunden abhängt

und künftigen Änderungen unterworfen sein kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile zum Zeitpunkt

der Erstellung der Unterlage dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Unterlage. Eine

Änderung der Meinung des Verfassers ist daher jederzeit möglich, ohne dass dies notwendigerweise publiziert wird. Die in der

Unterlage zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen

Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können; für Schäden, die durch die Verwendung

der Unterlage oder von Teilen davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten Verordnung (EU) 2017/565 oder

Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.

Die vorliegende Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist untersagt. Die

Verwendung oder Weitergabe der Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche

Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG zulässig.

Ansprechpartner in der IKB Deutsche Industriebank AG

40474 Düsseldorf

Wilhelm-Bötzkes-Straße 1

Telefon +49 211 8221-0

Johannes Sausen

Industriegruppe Consumer & Retail

Telefon +49 211 8221-4807

7. September 2021

Herausgeber: IKB Deutsche Industriebank AG, Wilhelm-Bötzkes-Straße 1, 40474 Düsseldorf

Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard Eick

Vorsitzender des Vorstands: Dr. Michael H. Wiedmann

Vorstand: Claus Momburg, Dr. Ralph Müller, Dr. Patrick Trutwein

Aufsichtsbehörde: Bundesanstalt für Finanzdienstleistungsaufsicht, Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-

Straße 24-28, 60439 Frankfurt am Main, www.bafin.de

Sitz der Gesellschaft: Düsseldorf

Handelsregister des Amtsgerichts Düsseldorf B Nr. 1130

Umsatzsteueridentifikationsnummer: DE 121298843

4

Holzwirtschaft im Jahr 2021: permanenter Ausnahmezustand / Johannes Sausen / 07.09.2021Sie können auch lesen