Industry Insights Einblicke in die Wirtschafts- & Werbemarktlage - Unterföhring, März 2023

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Industry Insights Einblicke in die Wirtschafts- & Werbemarktlage Unterföhring, März 2023

INHALT 1 WIRTSCHAFT 2 ROHSTOFF- UND VERBRAUCHERPREISE 3 SPECIAL: DAS COMEBACK DER EIGENMARKEN 4 WERBEMARKT 5 INDUSTRY FACTSHEETS

Wirtschaft

VERHALTENE AUSSICHTEN FÜR DIE WELTWIRTSCHAFT

DREI KRISEN WIRKEN GLEICHZEITIG: „NACHWEHEN“ DER PANDEMIE, UKRAINE-RUSSLAND-KRIEG, INFLATION

GDP GLOBAL, WORLD ECONOMIC OUTLOOK JANUARY 2023

Veränderung vs. Vj. in %

8

6,2

5,4

4,3

3,5 3,4 3,5 3,4 3,8 3,6

4 3,3 3,4 3,1

2,8 2,9

0

-0,1

-4 -3,0

Finanzkrise Corona-Pandemie

-8

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022E 2023P 2024P

Real GDP, e=estimated, p=projection

Quelle: IMF World Economic Outlook January 2023

SevenOne Media | Industry & Ad Market Analytics 4

PROGNOSEN IM JAHRESVERLAUF – EIN WECHSELBAD DER GEFÜHLE

VON „POST-CORONA-OPTIMISMUS“ ÜBER „WELTUNTERGANGSSTIMMUNG“ HIN ZU „LEICHTER ENTSPANNUNG“

GDP GLOBAL, WORLD ECONOMIC OUTLOOK PROJECTION 2023

Veränderung vs. Vj. in %

6

5,2 5,2

4,4

4

2,7 2,9

2,6 2,6 2,5 2,5

2 1,4

1,0

0,5 0,7

0,1

0

-0,3

-2

JAN´22

JAN´22

JAN´22

JAN´22

JAN´22

OCT´22

JAN´23

OCT´22

JAN´23

OCT´22

JAN´23

OCT´22

JAN´23

OCT´22

JAN´23

Welt USA China Eurozone Deutschland

Real GDP, e=estimated, p=projection

Quelle: IMF World Economic Outlook January 2022, October 2022, January 2023

SevenOne Media | Industry & Ad Market Analytics 5

SCHWACHE WELTWIRTSCHAFT DÄMPFT DEN DEUTSCHEN AUßENHANDEL

EXPORTE JANUAR ´23 VS. DEZEMBER ´22: +2,1%, DARUNTER EU +0,7%, USA +3,1%, CHINA +1,4%; IMPORTE -3,4%

EXPORTE 2022 VS. VORJAHR: +14,3%; IMPORTE +24,3%; ÜBERSCHUSS +76 MRD. €

EXPORTE & IMPORTE*, DEUTSCHLAND IFO-EXPORTERWARTUNGEN IN DER INDUSTRIE, DEUTSCHLAND

Angaben in Mrd. € Salden**, saisonbereinigt

150 30

130

0

110

-30

90

70 -60

Jan ´21

Jan´20

Jan´23

Jan´22

Jan '20

Jan´23

Feb´23

Jan '22

Jan '21

Import Export

*saison- und kalenderbereinigt **Differenz der Prozentanteile der Antworten “zunehmend” und “abnehmend”

Quellen: Destatis, Ifo

SevenOne Media | Industry & Ad Market Analytics 6

INDUSTRIE: WENIGER AUFTRÄGE, ABER AUFTRAGSPOLSTER STÜTZT

AB MITTE 2020 STIEG DIE NACHFRAGE NACH INDUSTRIEGÜTERN (=AUFTRAGSEINGÄNGE) WG. MATERIALKNAPPHEITEN

DEUTLICH STÄRKER ALS DAS ANGEBOT (PRODUZIERTE GÜTER), FOLGE: AUFTRAGSBESTAND AUF REKORDNIVEAU

KONJUNKTURINDIZES* FÜR DIE INDUSTRIE, DEUTSCHLAND EINKAUFSMANAGERINDEX INDUSTRIE, DEUTSCHLAND

Index (2015=100) Angaben in Punkten

160 70

50 = Keine Veränderung

140

60

120

50

100

40

80

60 30

Nov '19

Jul '20

Jul '21

Jan '19

Mär '19

Sep '20

Sep '21

Jul '22

Sep '22

Mai '19

Jul '19

Sep '19

Jan '20

Nov '20

Jan '21

Nov '21

Jan '22

Mär '22

Nov´22

Jan´23

Mär '21

Mai '21

Mär '20

Mai '20

Mai '22

Jan´18

Jan´19

Jan´17

Jan´22

Jan´21

Jan´20

Jan´23

Produktionsindex Auftragseingangsindex

Auftragsbestandsindex

*Volumenindizes, saison- und kalenderbereinigt

Quelle: Destatis, S&Pglobal/Statista

SevenOne Media | Industry & Ad Market Analytics 7

KNAPPHEITEN ENTSCHÄRFEN SICH – ALLMÄHLICH

EIN TEIL DES AUFTRAGSBESTANDES KANN WEITERHIN NICHT „ABGEARBEITET“ WERDEN => GEDÄMPFTE AUSSICHTEN FÜR

DIE INDUSTRIEPRODUKTION, V. A. IM MASCHINENBAU & KFZ-PRODUKTION

IFO KNAPPHEITSINDIKATOR FÜR DIE INDUSTRIE*, DEUTSCHLAND KNAPPHEITEN VON VORPRODUKTEN IN DER INDUSTRIE, FEB´23, D

Angaben in % Angaben in %

100 Industrie 45,4

Automobilindustrie 73,6

81,9 Datenverarbeitungsgeräte 72,4

80

Maschinenbau 71,6

Elektrische Ausrüstungen 64,0

Getränkeherstellung 34,6

60

Druckerzeugnisse 28,6

45,4 Herstellung Textilien 27,5

Herstellung Metallerzeugnisse 27,1

40

Herstellung Nahrungs-/Futtermittel 26,2

Herstellung Bekleidung 23,5

Herstellung Holz-/Flecht-/Korb-… 19,9

20

Gummi- und Kunststoffwaren 18,3

Chemische Industrie 17,4

Herstellung von Möbeln 15,1

0

H.v. Glasw./Keramik; Verarb. v.… 14,0

JAN´20

JUL´20

DEZ´21

APR´20

OKT´20

JAN´21

JUL´21

FEB´22

MRZ´22

DEZ´22

FEB´23

APR´21

SEPT´21

OKT´21

JAN´22

MAI´22

JUL´22

SEPT´22

OKT´22

APR´22

AUG´22

JAN´23

AUG´21

NOV´21

JUN´22

NOV´22

Metallerzeugung/-bearbeitung 9,3

Papiergewerbe 9,1

*Regelmäßige Befragung von Industrieunternehmen

Quelle: Ifo, Destatis

SevenOne Media | Industry & Ad Market Analytics 8

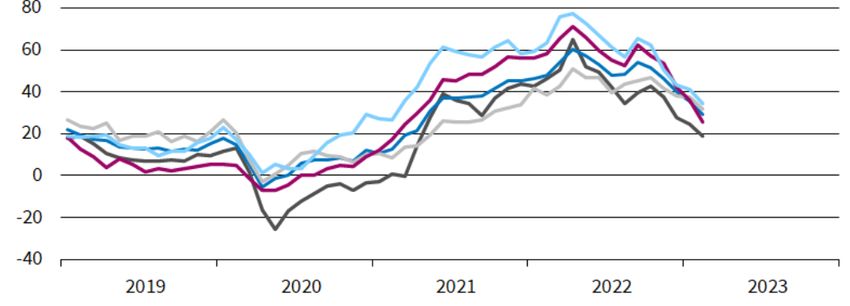

STIMMUNG IN DEN UNTERNEHMEN HELLT SICH AUF

VOR ALLEM DIE ZUKUNFTSERWARTUNGEN STEIGEN; BESSERE STIMMUNG IST ALLERDINGS „EIN ZARTES PFLÄNZCHEN“

IFO GESCHÄFTSKLIMA, DEUTSCHLAND IFO GESCHÄFTSKLIMA NACH BEREICHEN, DEUTSCHLAND

Index (2015=100) Salden*, saisonbereinigt

Ukraine-Krieg

40

110 Corona-Lockdown Stopp Nordstream1

20

100

0

90 -20

-40

80

-60

Jan´21

Feb´23

Jan´20

Jan´22

Jan´23

70

Jan´20

Jan´21

Jan´23

Feb´23

Jan´22

Industrie Dienstleistungen

Geschäftsklima Lage Erwartungen Einzelhandel Bauhauptgewerbe

*Der Saldowert der gegenwärtigen Geschäftslage ist die Differenz der Prozentanteile der Antworten “gut” und “schlecht”

Quelle: Ifo

SevenOne Media | Industry & Ad Market Analytics 9

VERBRAUCHER: EINKOMMENSVERLUSTE, ABER ARBEITSPLÄTZE SIND RELATIV SICHER

ARBEITSLOSIGKEIT UND KURZARBEIT STEIGEN DERZEIT LEICHT, ABER DEMOGRAFIE UND FACHKRÄFTEMANGEL STÜTZEN

DEN ARBEITSMARKT; GLEICHZEITIG WIRD WENIGER GESPART ALS IN DEN CORONA-JAHREN

ARBEITSLOSE, D VERFÜGB. EINKOMMEN DER PRIV. HH, D SPARQUOTE, D

Angaben in Mio. Veränderung vs. Vorjahr in % Angaben in %

4 10 20

16,4

8 15,1

3 2,79 7,2 15

2,69 2,70 2,61

2,53 2,46 bis 2,51

2,34 2,27 2,42

6 11,3 11,2

5,2 bis 5,4 10,6 10,8 10,2 bis 11,1

10,1 10,2

2 10

4,1

4 3,5 3,3

2,8

1 2,1 2,1 5

2 1,4

0 0 0

2021

2021

2021

2020

2022

2020

2022

2020

2022

2015

2016

2018

2019

2023p

2015

2016

2018

2019

2023p

2015

2016

2018

2019

2023p

2017

2017

2017

p=Prognose

Quellen: Destatis, HWWI, IWH, ifo, IfW

SevenOne Media | Industry & Ad Market Analytics 10REALE LOHNEINBUßEN – ABER AUSSICHT AUF BESSERUNG HEBT DIE STIMMUNG

LÖHNE STEIGEN KRÄFTIG, BISLANG ABER NUR NOMINAL; ERST AB JAHRESMITTE 2023 WERDEN WIEDER REALE

ZUWÄCHSE ERWARTET

LÖHNE, VERBRAUCHERPREISE INFLATIONSRATE, D STIMMUNGSINDIKATOREN KONSUMENTEN, D

Veränderungs vs. Vorjahr in % Angaben in % Angaben in Punkten

10 20 110

8,6 10

8

0 100

4,7 6,9

5

5,4 bis 6,0

6

-20 90

4

0 3,1

-40 80

1,8

2 1,4

-3,7

0,5

-5 -60 70

0

Q1´20

Q1´21

Q1´22

Q3´20

Q3´22

Q3´21

Q2´20

Q4´20

Q2´21

Q4´21

Q2´22

Q4´22

Jan´19

Mrz´23p

Jan´20

Jan´21

Jan´23

Jan´22

2022

2021

2020

2018

2019

2023p

Reallohnindex

GfK-Konsumklima

Nominallohnindex*

HDE-Konsumbarometer

Verbraucherpreisindex

p=Prognose, *Bruttomonatsverdienste inkl. Sonderzahlungen von vollzeit-, teilzeit- und geringfügig beschäftigten Arbeitnehmern im Prod. Gewerbe und Dienstleistungsbereich.

Quellen: Destatis, HWWI, Ifo, IfW, RWI, IWH, Jahreswirtschaftsbericht, GfK, HDE

SevenOne Media | Industry & Ad Market Analytics 11DÄMPFER IM WINTERHALBJAHR 2022/23, ERHOLUNG AB SOMMER 2023

RISIKEN SIND WEITER BETRÄCHTLICH, U. A. GEOPOLITSCHE UNRUHEN, PREISENTWICKLUNG/INFLATION, SCHULDENKRISEN

AUFGRUND DER STRENGEREN GELDPOLITIK, PANDEMIEVERLAUF

BIP REAL, D, QUARTALE, PROGNOSE* BIP REAL, PROGNOSEN 2023 PRIV. KONSUM, REAL, PROGNOSEN 2023

Veränderung vs. Vorquartal in % Veränderung vs. Vorjahr in % Veränderung vs. Vorjahr in %

-1 0 1 2 3 -2 0 2 4

1,0

0,8

0,7 0,7

0,6 0,6 0,6 Jahreswirtschaftsb. (25.01.) 0,2 Jahreswirtschaftsb. (25.01.) -0,2

0,5 0,5 1,8 1,6

0,5 0,4

IMF (31.01.) 0,1 0,0

0,1 0,1 1,4 HWWI (02.03.)

1,9

0,0

Europ. Commission (13.02.) 0,2

-0,1 1,3 IWH (14.03.) -0,3

-0,2 2,4

-0,5 -0,4 0,0

HWWI (02.03.)

1,9 Ifo (15.03.) -0,8

1,6

-0,7

-1,0 IWH (14.03.) 0,4

1,9 -0,5

-1,0 IfW (15.03.)

1,8

Ifo (15.03.) -0,1

-1,5 1,7

Q1´22

Q3´22

Q1´23p

Q2´22

Q4´22

Q3´23p

04`23p

Q2´23p

IfW (15.03.) 0,5

1,4

BIP Privater Konsum 2023p 2024p 2023p 2024p

p=Prognose. *ifo Konjunkturprognose Frühjahr 2023

Quellen: Destatis, ifo, Jahreswirtschaftsbericht, IMF, European Commission, HWWI, IWH, ifo, IfW

SevenOne Media | Industry & Ad Market Analytics 12Rohstoff- & verbraucher- preise

450

100

150

300

350

500

400

50

200

250

02/14

04/14

06/14

08/14

Index (2020 = 100)

10/14

12/14

02/15

04/15

Gesamt

06/15

08/15

10/15

12/15

02/16

04/16

06/16

08/16

10/16

HWWI-INDEX, €-BASIS, MONATSDURCHSCHNITTE

12/16

02/17

Quelle: HWWI-Rohstoffindex (Stand: 02/2023)

04/17

Industrierohstoffe

SevenOne Media, Industry & Ad Market Analytics

06/17

08/17

10/17

12/17

02/18

04/18

06/18

08/18

10/18

12/18

ENERGIEPREISE SINKEN SEIT SEPTEMBER 2022

02/19

04/19

06/19

Agrarische Rohstoffe

08/19

10/19

12/19

02/20

04/20

06/20

08/20

Energie

10/20

12/20

02/21

04/21

06/21

08/21

10/21

12/21

02/22

04/22

06/22

08/22

10/22

12/22

02/23SCHWÄCHERE KONJUNKTUR NIMMT ETWAS DRUCK VON DEN ROHSTOFFMÄRKTEN;

ABER WEITERHIN GROßE UNSICHERHEIT & HOHE VOLATILITÄT

Öl (Brent) Erdgas – TTF* Aluminium Nickel Zink

Kaffee Kakao* Hafer Mais Weizen*

Zucker Palmöl* Raps* Baumwolle Holz

Quelle: Finanzen.net., Stichtag: 13.03.2023, Preise in US-$, *Erdgas TTF, Raps und Weizen (€), Palmöl (MYR), Kakao (Pfund), Rest in US-$

SevenOne Media | Industry & Ad Market Analytics 15INFLATION HARTNÄCKIGER ALS ERWARTET

ZUM JAHRESENDE BERUHIGUNG BEI DEN ENERGIEPREISEN, AUCH DURCH POLITISCHE MAßNAHMEN; ENTSPANNUNG BEI

DEN NAHRUNGSMITTELPREISEN LÄSST (NOCH) AUF SICH WARTEN

VERBRAUCHERPREISINDEX, DEUTSCHLAND, MONATE

Index (2020 = 100), Veränderungsraten in % gegenüber dem Vorjahr

170

150

130

110

90

07/20

08/20

07/21

07/22

09/20

03/21

06/21

08/21

09/21

03/22

06/22

05/22

08/22

09/22

02/20

03/20

06/20

05/20

05/21

02/23

12/20

02/21

02/22

12/21

12/22

01/23

01/20

04/20

10/20

11/20

01/22

04/22

10/22

04/21

11/22

01/21

10/21

11/21

01 02 03 04 05 06 07 08 09 10 11 12 01 02 03 04 05 06 07 08 09 10 11 12 01 02

% VÄ vs. VJ

21 21 21 21 21 21 21 21 21 21 21 21 22 22 22 22 22 22 22 22 22 22 22 22 23 23

Gesamt 1,2 1,5 1,8 2,0 2,2 2,4 3,7 3,8 4,1 4,4 4,8 4,9 4,2 4,3 5,9 6,3 7,0 6,7 6,7 7,0 8,6 8,8 8,8 8,1 8,7 8,7

Nahrungsmittel 2,0 1,5 1,6 1,8 1,5 1,1 4,2 4,6 4,9 4,4 4,4 6,1 5,2 5,4 6,2 8,5 10,9 12,7 14,5 16,3 18,3 20,1 20,6 20,4 20,2 21,8

Energie -2,0 0,4 5,1 9,0 10,9 9,9 11,9 13,0 14,3 18,2 22,3 18,5 18,8 20,9 36,0 32,6 35,5 33,4 28,2 27,1 36,5 35,1 31,4 20,3 23,1 19,1

Dienstleistungen 1,6 1,6 1,9 1,7 1,9 2,0 2,4 2,6 2,6 2,7 2,7 2,9 2,3 2,3 2,2 2,9 2,6 2,0 2,3 2,3 3,5 3,5 3,7 3,9 4,5 4,7

Quelle: Destatis (Stand: 03/2023)

SevenOne Media, Industry & Ad Market AnalyticsIFO-PREISERWARTUNGEN: DEUTLICH WENIGER FIRMEN WOLLEN PREISE ERHÖHEN

INFLATIONSDRUCK SOLLTE IN DEN KOMMENDEN MONATEN ABNEHMEN, PREISERWARTUNGEN IM EINZELHANDEL UND IM

TOURISIMUS ABER WEITERHIN HOCH

IFO-PREISERWARTUNGEN

Angaben in Salden*

• Deutlich weniger Unternehmen planen in den nächsten drei Monaten,

ihre Preise zu erhöhen. Die ifo Preiserwartungen sanken für die

Gesamtwirtschaft im Februar auf 29,1 Punkte, nach 35,2 im Januar. Das

war der fünfte Rückgang in Folge. Damit dürfte der Inflationsdruck in

den kommenden Monaten abnehmen.

• Selbst im Einzelhandel wollen mittlerweile weniger Unternehmen ihre

Preise anheben. Allerdings sind die Preiserwartungen dort noch deutlich

höher als in anderen Wirtschaftsbereichen.

• Die Dienstleister senken ebenfalls ihre Preispläne. Im Tourismus bleiben

sie jedoch hoch: Bei den Reiseveranstaltern fiel der Indikator auf 63,2

Punkte, nach 70,2 und bei Gastronomen auf 52,7, von 56,6 Punkten.

• Im Bauhauptgewerbe wollen im Durchschnitt die wenigsten

Unternehmen gestiegene Einkaufspreise an ihre Kunden weitergeben.

Die Preiserwartungen fielen auf 18,7 Punkte und damit auf den

niedrigsten Wert seit April 2021. Hier dürfte sich der Rückgang der

Nachfrage nach Bauleistungen am deutlichsten bemerkbar machen.

*Saldo des Prozentanteils der preiserhöhenden/preissenkenden Unternehmen

Quelle: ifo-Konjunkturumfrage, Preiserwartungen, Februar 2023

SevenOne Media | Industry & Ad Market Analytics 17PREISE AUF VORSTUFEN GEBEN BEREITS NACH

VERBRAUCHERPREISE AM „ENDE DER KETTE“ PROFITIEREN ZULETZT

PREISENTWICKLUNG AUF UNTERSCHIEDLICHEN WIRTSCHAFTSSTUFEN

Indizes

180

160

140

120

100

80

Jan´20

Jan´21

Jan´23

Feb´23

Jan´22

Erzeugerpreise gewerbl. Produkte (2015=100) Erzeugerpreise landw. Produkte (2015=100)

Verbraucherpreise (2020=100) Großhandelsverkaufspreise (2015=100)

Einfuhrpreise (2015=100)

Quellen: Destatis

SevenOne Media | Industry & Ad Market Analytics 18Special: Handelsmarken

HÄUFIGSTE SPARMAßNAHME: VERMEHRTER KAUF VON EIGEN- & DISCOUNTERMARKEN

ANTEIL DER VERBRAUCHER, DIE IHR VERHALTEN ENTSPRECHEND ÄNDERN

Angaben in %

50% kaufen mehr Eigenmarken oder Discountermarken

40% duschen oder baden kürzer oder seltener

essen häufiger zu Hause statt im Restaurant

30% wechseln zu Energiesparprogrammen (z. B. niedrigere Temperatur)

kaufen unterwegs weniger Lebensmittel oder Getränke

kaufen mehr in verschiedenen Geschäften, um Preise zu vergleichen

20% verwenden Haushaltsgeräte weniger, um Energie zu sparen

vermeiden den Kauf von Fertiggerichten

kochen weniger ausgefallene oder aufwändige Mahlzeiten

kaufen kleinere oder portionierte Produkte, um Abfall zu vermeiden

planen Rezepte nach verfügbarem Budget

10% kaufen in großen Mengen, um bessere Preise zu erhalten

kaufen mehr TK-Waren oder Konserven

empfangen weniger Gäste zu Hause

Quelle: GfK Behavior Change Studie, November 2022, Deutschland

SevenOne Media | Industry & Ad Market Analytics 20HANDELSMARKEN LEGEN DEUTLICH ZU, V. A. PREISEINSTIEG, ABER AUCH PREMIUM

HERSTELLERMARKEN VERLIEREN ANTEILE, HOHER DRUCK AUF MITTEMARKEN (MA UNTER DEM WERT VON 2018)

MARKTANTEILE HERSTELLER- UND HANDELSMARKEN

Angaben in %

100

Premium

30,9 Konsum

31,1 30,8 29,9 28,7

80 42,2 42,0 41,3 40,6 43,2 Preiseinstieg

6,2 6,2 6,3 6,5 6,7

4,1 4,2 4,5 4,8 5,0 Restl. Handelsmarken

2018 2019 2020 2021 2022

60

40

Premium

57,8 58,0 58,6 59,4 56,8

27,4 27,0 26,9 26,7 25,7 Marktführer

20

Mittemarken

17,2 17,6 17,8 18,2 17,5

Restliche Marken

0 10,4 10,8 10,9 11,2 10,4

2018 2019 2020 2021 2022

2018 2019 2020 2021 2022

Herstellermarken Handelsmarken

Quelle: GfK Consumer Index 12/2022, GfK Consumer Panel FMCG CP+ 2.0, Barcoded Products

SevenOne Media | Industry & Ad Market Analytics 21ANTEIL VON PREISPROMOTIONS STEIGT, V. A. BEI DEN HERSTELLERMARKEN

PROMOTIONSANTEIL GESAMT VS. HERSTELLERMARKEN

Angaben in %

30

26,6 Wert 2022 vs. 21

+13,9%

23,5 23,4

22,5

19,4 Wert 2022 vs. 21

20

17,8 +13,4%

17,0 16,4

10

0

2019 2020 2021 2022

Total Herstellermarken

Quelle: GfK Consumer Index 12/2022, GfK Consumer Panel FMCG CP+ 2.0, Barcoded Products

SevenOne Media | Industry & Ad Market Analytics 22HANDELSMARKEN TREIBEN AUCH DIE ENTWICKLUNG DER FMCG-TRENDS IN 2022

UMSATZENTWICKLUNG TRENDDIMENSIONEN 2022 VS. 2021 (FMCG BARCODED)

Angaben in %

6,4

Trend Convenience 2,9

13,1

3,6

Trend Nachhaltigkeit -3,1

13,1

0,0

Trend Gesundheit -2,9

3,5 Insgesamt

Herstellermarke

-5,9

Handelsmarke

Trend Lifestyle/Premium -6,7

-4,6

-0,4 4,2 10,9

Herstellermarken FMCG Handelsmarken

Quelle: GfK Consumer Index 12/2022, GfK Consumer Panel FMCG CP+ 2.0, Barcoded Products

SevenOne Media | Industry & Ad Market Analytics 23HANDELSMARKEN MIT DEUTLICH GESTEIGERTEM MARKTANTEIL IM FOOD-SEGMENT

V. A. IM BEREICH ERNÄHRUNG (+2,0%-PKT.), ETWAS GERINGERES WACHSTUM IM GETRÄNKE-SEGMENT (+0,5%-PKT.)

– INSG. ABER DEUTLICHE UNTERSCHIEDE ZWISCHEN DEN EINZELNEN WARENKLASSEN

Umsatzmarktanteile Handelsmarken, FOOD

VÄ vs. VJ VÄ vs. VJ

Warenklassen in Mio. € 2020 2021 2022

in %-Pkt. in %-Pkt.

Ernährung Gesamt 45,8 45,3 -0,5 47,3 2,0

BACKWAREN 54,4 54,0 -0,5 55,7 1,7

BROTAUFSTRICH 28,1 26,9 -1,3 30,0 3,2

FEINKOST 38,4 38,3 -0,1 40,3 2,0

FEINKOST GEKUEHLT 55,3 55,1 -0,1 56,9 1,8

FETTE & ÖLE 43,4 42,7 -0,6 43,0 0,3

GELBE LINIE SB 57,2 55,4 -1,8 58,5 3,1

NASSFERTIGPRODUKTE 55,8 56,4 0,6 58,4 2,0

SPEISE-EIS 37,0 35,4 -1,6 37,2 1,8

SÜßWAREN 27,3 26,3 -1,0 27,4 1,1

TIEFKÜHLKOST 48,7 49,0 0,2 49,0 0,0

TROCKENFERTIGPRODUKTE 36,8 37,4 0,6 38,6 1,2

WEIßE LINIE 49,4 48,5 -1,0 53,0 4,5

WURSTWAREN SB 61,4 62,4 1,1 63,6 1,1

Getränke Gesamt 22,3 21,0 -1,4 21,5 0,5

ALKOHOLFR. GETRÄNKE 25,2 23,7 -1,5 24,2 0,6

BIER 6,0 5,5 -0,4 5,9 0,4

HEIßGETRÄNKE 23,6 22,1 -1,5 23,0 0,9

SPIRITUOSEN 25,8 23,6 -2,3 22,6 -1,0

WEIN & SEKT 34,4 32,7 -1,7 34,2 1,6

Quelle: Nielsen Answers/Retail Panel

SevenOne Media | Industry & Ad Market Analytics 24MARKTANTEILSWACHSTUM DER HANDELSMARKEN AUCH BEI KÖRPERPFLEGE UND

REINIGUNG – MIT AUSNAHME DEKORATIVER KOSMETIK

WACHSTUM DES HANDELSMARKENANTEILS IN DEN MEISTEN WARENKLASSEN GERINGER ALS IM FOOD-BEREICH

Umsatzmarktanteile Handelsmarken, NON-FOOD

VÄ vs. VJ VÄ vs. VJ

Warenklassen in Mio. € 2020 2021 2022

in %-Pkt. in %-Pkt.

Körperpflege Gesamt 30,6 29,5 -1,1 31,3 1,7

DEKORATIVE KOSMETIK 15,6 15,0 -0,6 14,2 -0,8

HAARPFLEGE 10,5 10,3 -0,2 10,9 0,6

KÖRPERPFLEGEMITTEL 20,4 19,9 -0,5 20,6 0,7

MUNDPFLEGE 12,6 12,5 -0,1 13,2 0,6

PAPIERHYGIENE 65,8 65,1 -0,7 65,8 0,7

Reinigung Gesamt 25,3 24,4 -1,0 25,2 0,9

REINIG.- & PFLEGEMITTEL 30,4 29,8 -0,6 30,8 1,0

WASCHMITTEL 18,7 17,0 -1,7 18,3 1,4

Babynahrung & Pflege Gesamt 26,4 26,1 -0,3 27,1 1,0

BABYNAHRUNG 8,8 10,8 2,0 12,4 1,5

BABYPFLEGE 39,0 37,1 -1,9 37,8 0,8

Tierfutter & Hygiene Gesamt 49,9 47,9 -2,1 51,3 3,4

Quelle: Nielsen Answers/Retail Panel

SevenOne Media | Industry & Ad Market Analytics 25Werbemarkt

STARKE BASISEFFEKTE PRÄGEN MEDIAMIX-ENTWICKLUNG IN 2022 –

TV-SHARE „NORMALISIERT“ SICH UND SCHLIEßT ÜBER VOR-CORONA-NIVEAU

TV TRITT GEGEN EIN AUßERGEWÖHNLICHES VORJAHR AN: 2021 ERHOLTE TV SICH VON DEN CORONA-EINBRÜCHEN IN

2020. 2022 KOMMT ES NUN WIEDER ZU EINER „NORMALISIERUNG“ DES MEDIAMIX. TROTZ DER VERLUSTE LIEGT TV

ERFREULICHERWEISE ÜBER DEM VOR-CORONA-NIVEAU IN 2019.

BRUTTOWERBEUMSÄTZE, MEDIAMIX FY 2022 Q4 2022

Anteil an Gesamt in %, vs. Vorjahr in +/-% Share, Share-Veränderung vs. FY 2021, Share, Share-Veränderung vs. Q4 2021,

in % in +/-%Pkt. in % in +/-%Pkt.

Gesamt1 100,0% 100,0%

TV 46,1% -1,0 49,7% -1,6

Online 12,1% -0,1 11,6% 0,1

Print 22,5% 0,0 20,9% 0,6

Tageszeitungen 13,7% -0,1 12,8% 0,2

Publikumszeitschriften 7,6% 0,1 7,0% 0,4

OOH 7,1% 0,4 6,9% 0,6

Radio 5,2% 0,1 5,1% 0,0

Kino 0,3% 0,1 0,4% 0,1

Werbesendungen 6,8% 0,4 5,4% 0,1

1Bruttowerbeumsätze Gesamt inkl. Werbesendungen, exkl. Google (SEA & YouTube)

Quelle: Nielsen Media Germany

SevenOne Media | Industry & Ad Market Analytics 27TV-WERBEMARKT: „KRISENSTIMMUNG(EN)“ WIRKEN SEIT ÜBER EINEM JAHR

BELASTEND – ZUDEM ERSCHWEREN BASISEFFEKTE EINEN TRENDWECHSEL

TV STARTETE DAS JAHR 2022 MIT DEUTLICHEM WACHSTUM. DER BELASTENDE EINFLUSS DER „KRISENHERDE“ (UKRAINE-

KRIEG, HOHE INFLATION, ZINSWENDE,…) AUF DEN WERBEMARKT NAHM IN DEN FOLGEMONATEN JEDOCH STETIG ZU.

LICHTBLICK: WERBEMARKT BLEIBT RESILIENT, CORONA-NACHHOLEFFEKTE GEHEN ZURÜCK.

Juli: Oktober:

Zahlreiche Zulassung Impf-

Nach Ostern:Öffnungen stoff für Kinder

BRUTTOWERBEUMSÄTZE GESAMT1 UND TV, NACH MONATEN Impfungen in August: Januar 22:

Hausarztpraxen Ende Verkürzung der

vs. Vorjahr in % Juni:

kostenloser Quarantäne

16.12.20 Tests,

2. harter Delta- 24.02.22

Inzidenzen

Lockdown Variante Beginn

Ab 01.03.21 steigen Ab November:

auf dem Ukraine-Krieg

02.11.20 Schrittweise Omikron-Fälle

Lockdown Vormarsch

40,0% Öffnung nehmen zu

TV 22.03.20 „Light“ 34,9%

Gesamt Lockdown

Spätes

30,0% Ostern

Basiseffekt

15.06.20 (Jun ´21:

20,0% Lockerungen Delta-

15,0% Variante)

11,3%

Basiseffekt

10,0% 6,7% (Okt ´21:

Impfstoff f.

Kinder)

0,0%

-9,0%

-11,9%

-10,0%

-20,0%

-14,8%

-21,9%

-30,0%

Nov 20

Dez 20

Jul 21

Nov 21

Dez 21

Feb 23*

Jul 22

Nov 22

Dez 22

Mai 19

Jun 19

Jul 20

Okt 20

Mrz 21

Okt 21

Apr 19

Jan 22

Mrz 22

Okt 22

Jan 23

Aug 19

Sep 19

Jan 20

Mrz 20

Jan 21

Jun 21

Nov 19

Jun 22

Dez 19

Mai 20

Jun 20

Mai 21

Mai 22

Jul 19

Okt 19

Feb 20

Apr 20

Aug 20

Sep 20

Feb 21

Apr 21

Aug 21

Sep 21

Feb 22

Apr 22

Aug 22

Sep 22

1. Welle 2. Welle 3. Welle 4. Welle Ukraine-Krieg

*TV-Wochendaten bis inkl. 28.02.2023

Bereinigter Nielsen Werbetrend 2020, 2021, 2022, 2023; 1Bruttowerbeumsätze Gesamt inkl. Werbesendungen, exkl. Google (SEA & YouTube)

Quelle: Nielsen Media Germany

SevenOne Media | Industry & Ad Market Analytics 28ABSOLUTES TV-WACHSTUM: TOURISTIK ERWEIST SICH ALS KRISENRESISTENT –

BASISEFFEKTE BELASTEN FAST ALLE BRANCHEN

DAS STARKE VORJAHR SOWIE DIE AKTUELLEN UNSICHERHEITEN WIRKEN SEIT Q4 2022 BELASTEND, WODURCH IN

FAST ALLEN BRANCHEN UMSATZRÜCKGÄNGE VERZEICHNET WERDEN.

TV-BRUTTOWERBEUMSÄTZE FY 2021, FY 2022, Q4 2022 UND FEBRUAR 2023* VS. VORJAHR, NACH WIRTSCHAFTSBEREICHEN

vs. Vorjahr in Mio. €, Anteil an TV Gesamt in %

TV Share of TV %

FY 2021 FY 2022 Q4 2022 Februar* 2023 FY 2022

TV Gesamt 2.042 -993 -782 -144 100%

Touristik 11 164 23 14 2%

Textilien+Bekleidung 60 86 33 0 3%

Gesundheit+Pharma 119 42 -66 -15 7%

Telekommunikation 270 33 -92 -3 6%

Bauwirtschaft 51 22 -11 -6 1%

Gastronomie 16 2 -12 -5 1%

Energie 33 -15 -25 1 1%

Unterhaltungselektronik -5 -21 -17 -2 1%

Finanzen -39 -29 -34 -16 5%

Reinigung 8 -33 -8 20 3%

Freizeit+Sport -3 -34 -21 -2 0%

Persönlicher Bedarf 53 -44 -40 -7 2%

Haus+Garten 157 -64 -82 -27 5%

Getränke 178 -74 -89 -4 4%

Dienstleistungen -78 -110 -8 -39 11%

Computer+Büro 106 -112 -72 -12 1%

Ernährung 329 -141 -137 -42 11%

Handel 226 -142 -13 12 7%

Kraftfahrzeug-Markt -50 -149 -20 -21 4%

Körperpflege 501 -321 -99 -17 13%

*TV-Wochendaten bis inkl. 28.02.2023

Bruttowerbeumsätze TV; Top 20-Wirtschaftsbereiche exkl. Medien und Sonstige Werbung, sortiert nach absoluter Veränderung TV FY 2022 vs. VJ

Quelle: Nielsen Media Germany

SevenOne Media | Industry & Ad Market Analytics 29PROZENTUALE VERÄNDERUNG: IN 15 DER TOP 20 TV-BRANCHEN ERSCHWEREN

BASISEFFEKTE DIE ENTWICKLUNG IM FY 2022

IN DEN MEISTEN BRANCHEN KONKURRIERT TV NOCH GEGEN DEUTLICHE CORONA-NACHHOLEFFEKTE. LEDIGLICH

KFZ, FINANZEN, DIENSTLEISTUNGEN, FREIZEIT+SPORT UND UE DURCHGEHEND IM MINUS. TOURISTIK UND

FASHION DAGEGEN AUF ERHOLUNGSKURS.

TV-BRUTTOWERBEUMSÄTZE FY 2021, FY 2022, Q4 2022 UND FEBRUAR 2023* VS. VORJAHR, NACH WIRTSCHAFTSBEREICHEN

vs. Vorjahr in %, Anteil an TV Gesamt in %

TV Share of TV %

FY 2021 FY 2022 Q4 2022 Februar* 2023 FY 2022

TV Gesamt 12,7% -5,5% -12,1% -11,9% 100%

Touristik 6,4% 91,0% 30,1% 81,0% 2%

Textilien+Bekleidung 17,4% 21,1% 23,4% 2,6% 3%

Bauwirtschaft 35,0% 11,5% -15,2% -41,5% 1%

Telekommunikation 40,5% 3,6% -23,7% -4,5% 6%

Gesundheit+Pharma 10,8% 3,5% -14,6% -11,8% 7%

Gastronomie 9,9% 0,9% -17,3% -29,5% 1%

Finanzen -4,3% -3,4% -11,1% -19,5% 5%

Reinigung 1,3% -5,3% -4,1% 78,5% 3%

Dienstleistungen -3,7% -5,3% -1,3% -24,4% 11%

Ernährung 18,6% -6,7% -21,1% -25,9% 11%

Haus+Garten 22,3% -7,4% -24,5% -43,9% 5%

Getränke 26,7% -8,8% -28,5% -11,3% 4%

Handel 19,3% -10,2% -2,5% 15,4% 7%

Persönlicher Bedarf 17,3% -12,2% -17,8% -68,5% 2%

Energie 39,9% -12,8% -46,6% 11,9% 1%

Körperpflege 25,3% -13,0% -11,2% -13,4% 13%

Unterhaltungselektronik -2,9% -13,4% -20,2% -23,3% 1%

Kraftfahrzeug-Markt -6,0% -18,9% -8,9% -35,4% 4%

Computer+Büro 54,0% -36,8% -60,4% -42,6% 1%

Freizeit+Sport -3,2% -38,7% -59,3% -65,4% 0%

*TV-Wochendaten bis inkl. 28.02.2023

Bruttowerbeumsätze TV; Top 20-Wirtschaftsbereiche exkl. Medien und Sonstige Werbung, sortiert nach prozentualer Veränderung TV FY 2022 vs. VJ

Quelle: Nielsen Media Germany

SevenOne Media | Industry & Ad Market Analytics 30TOP 20 FIRMEN MIT GRÖßTER TV-BUDGETSTEIGERUNG IN FY 2022

TV FY 2022: INSGESAMT GRÖßTES PLUS BEI KUNDEN AUS DEN SEGMENTEN TOURISTIK, FASHION UND PHARMA

Top 20 Firmen mit größtem abs. TV-Plus Top-1- FY 2022 FY 2022 FY 2022 Q4 2022 Q4 2022 Feb 2023* Feb 2023*

sortiert nach abs. VÄ in Mio. € FY 2022 vs. VJ Wirtschaftsbereich Mio. € +/- Mio. € +/- % +/- Mio. € +/- % +/- Mio. € +/- %

Bertelsmann Stiftung Medien 434,0 +106,6 +32,5% +90,4 +123,8% +26,8 +126,0%

Henkel-Konzern Reinigung 349,8 +72,0 +25,9% +37,8 +41,4% +0,6 +4,7%

Ferrero International S.A. Ernährung 655,0 +55,2 +9,2% +5,4 +2,8% -9,9 -20,7%

Bundesrepublik Deutschland Dienstleistungen 81,8 +38,1 +87,2% +59,7 +459,5% -0,1 -89,7%

Airbn Germany Dienstleistungen 37,7 +37,7 n.a. +0,6 n.a. +4,2 +89,5%

Bundesverb. dt. Volksb. u. Raiffeisenbank. Finanzen 106,2 +35,1 +49,5% +23,2 +70,8% +1,5 +18,5%

Advance Publication Inc. Kunst, Kultur, Unterh. 50,5 +34,7 +218,8% +16,6 +214,1% +2,1 +199,1%

Deutsche Teilkauf GmbH Bauwirtschaft 52,1 +30,1 +136,7% -5,6 -35,7% -3,5 -58,6%

Stellantis N.V. Kraftfahrzeug-Markt 68,7 +26,8 +63,8% +14,2 ++ -5,2 -90,8%

Deichmann SE Textilien+Bekleidung 38,0 +26,6 +235,0% +7,4 +298,1% +1,0 n.a.

Canimalo1 Haus-,Land-,Forst-/W. 43,5 +24,5 +128,5% -3,5 -24,5% -3,0 -52,5%

TUI Dt. Touristik 24,4 +24,4 n.a. +4,0 n.a. +5,7 n.a.

Samsung Group Telekommunikation 154,4 +24,1 +18,5% -8,6 -14,8% +3,7 +49,2%

Hennes+Mauritz AB Textilien+Bekleidung 58,6 +24,0 +69,1% +9,3 +63,2% +0,7 +377,9%

Cofra-Holding AG Textilien+Bekleidung 37,1 +22,3 +151,1% +6,7 +63,1% +0,0 n.a.

RAS Beteiligungs GmbH Haus+Garten 95,3 +22,1 +30,2% -6,1 -17,5% +0,7 +18,9%

United Internet AG Telekommunikation 167,3 +20,5 +13,9% +18,6 +32,7% +3,7 +57,9%

Urban Sports Dienstleistungen 41,2 +20,2 +96,2% +2,6 +28,4% -0,0 -0,2%

Checkout Charlie Dienstleistungen 20,4 +19,2 ++ +10,3 ++ +0,2 +17,9%

GlaxoSmithKline Gesundheit+Pharma 133,7 +19,0 +16,5% +12,2 +50,4% -3,7 -35,1%

*TV-Wochendaten bis inkl. 28.02.2023

Bruttowerbeumsätze TV; sortiert nach absoluter Veränderung TV FY 2022 vs. Vorjahr

Quelle: Nielsen Media Research

SevenOne Media | Industry & Ad Market Analytics 31FLOP 20 FIRMEN MIT GRÖßTER TV-BUDGETREDUKTION IN FY 2022

GRÖßTES TV-MINUS BEI P&G. KUNDEN AUS HANDEL EBENFALLS HÄUFIG VERTRETEN.

Flop 20 Firmen mit größtem abs. TV-Minus Top-1- FY 2022 FY 2022 FY 2022 Q4 2022 Q4 2022 Feb 2023* Feb 2023*

sortiert nach abs. VÄ in Mio. € FY 2022 vs. VJ Wirtschaftsbereich Mio. € +/- Mio. € +/- % +/- Mio. € +/- % +/- Mio. € +/- %

Procter+Gamble Körperpflege 1.465,7 -306,5 -17,3% -142,6 -23,3% +7,5 +8,8%

Auto1 Group Dienstleistungen 96,8 -109,5 -53,1% -45,0 -71,1% -5,6 -52,1%

Nestlé S.A. Ernährung 25,6 -76,8 -75,0% -16,4 -77,8% -5,0 -71,0%

Amazon.com Medien 312,1 -75,5 -19,5% -57,4 -35,4% -7,5 -35,6%

ProSiebenSat.1 Media SE Dienstleistungen 395,8 -68,1 -14,7% +18,1 +10,3% -11,4 -46,4%

Genius GmbH Handel 59,9 -49,6 -45,3% -11,4 -41,4% +0,5 +9,1%

Deutsche Post Sonstige Werbung 18,3 -46,1 -71,5% -8,5 -38,7% n.a. n.a.

Maxingvest AG Körperpflege 203,1 -45,5 -18,3% -6,2 -7,3% +1,1 +10,0%

WeGame1 Dienstleistungen 3,9 -44,5 -91,9% -19,4 -100,0% -2,3 -100,0%

Microsoft Corporation Computer+Büro 11,9 -42,0 -78,0% -28,6 -100,0% -2,1 -100,0%

Reckitt Benckiser Group Plc Reinigung 122,8 -40,4 -24,7% -41,0 -59,0% +0,4 +3,7%

Schneider Holding Handel 158,1 -40,0 -20,2% -14,1 -23,9% -0,1 -0,7%

Deutsche Telekom AG Telekommunikation 233,7 -38,9 -14,3% -37,0 -28,3% -2,2 -29,4%

DM-Drogerie Markt Verwaltungs-GmbH Handel 3,3 -37,6 -91,9% -17,0 -100,0% n.a. n.a.

Pepsico Inc. Getränke 2,9 -37,3 -92,7% -12,8 -100,0% -2,1 -100,0%

The Climate Pledge Sonstige Werbung 0 -35,5 -100,0% -13,4 -100,0% n.a. n.a.

Vinted Limited Dienstleistungen 26,2 -34,4 -56,7% -15,9 -100,0% -7,6 -100,0%

Dr. August Oetker KG Ernährung 274,7 -33,8 -11,0% -57,2 -43,2% +4,3 24,4%

BMW Group Kraftfahrzeug-Markt 36,1 -32,2 -47,2% -17,4 -45,7% -6,8 -100,0%

Allianz SE Finanzen 53,3 -29,9 -36,0% -16,9 -44,9% -0,2 -36,8%

*TV-Wochendaten bis inkl. 28.02.2023

Bruttowerbeumsätze TV; sortiert nach absoluter Veränderung TV FY 2022 vs. Vorjahr

Quelle: Nielsen Media Research

SevenOne Media | Industry & Ad Market Analytics 32Industry Factsheets Markt- & Werbetrends im Überblick

BRANCHEN-COCKPIT (1/2)

TV-BRUTTO-WERBEINVESTITIONEN TOP-TV BRANCHEN, 2021-2022, Q4 2022, YTD 2023*

Veränderungen vs. Vorjahr in %

FY FY Q4 YTD Feb*

Branche Marktentwicklung

2021 2022 2022 2023 2023

Der TV-Werbemarkt schloss FY 2022 bei -5,5% und schreibt das Minus YTD (bis 28.02.) zunächst fort (-10,9%). Hierzu tragen verschiedenste Belastungen bei: Neben der (geo-)politischen Lage und der

hohen Inflation, erschweren Basiseffekte eine positive TV-Entwicklung. Ab März dürften Basiseffekte dagegen stützend wirken: Vor einem Jahr rutschte der TV-Werbemarkt -nach einem starken

TV Gesamtmarkt 12,7 -5,5 -12,1 -10,9 -11,9 Jahresstart- mit Beginn des Ukraine-Kriegs ab März ins Minus. Erfreulich: Den Krisen zum Trotz, befinden sich derzeit wichtige Stimmungsindikatoren (Ifo, GfK, ZEW) wieder im Aufwärtstrend. Sollte

sich dieser Optimismus mit Ende des Winters nun halten oder gar weiter zunehmen, ist ein zeitnaher Trendwechsel möglich.

Die Körperpflege-Branche zählt in 2022 zu den Gewinnern, trotzt den Krisen und konnte somit auf das Gesamtjahr gesehen ein deutliches Plus im Handel verzeichnen. Das Haupt-Segment

Köperpflegemittel gewinnt ganzjährig wieder - insbesondere Dank Sonnenschutzmitteln, Lippenpflege und Rasierapparaten. Papierhygiene wirkt dem Negativtrend von 2021 entgegen und dekorative

Körperpflege 25,3 -13,0 -11,2 -9,4 -13,4 Kosmetik kann ebenfalls eine deutlich positive Entwicklung in 2022 verzeichnen. Die Branche hofft nach dem guten Jahresabschluss auf ein positives Jahr, trotz steigenden Rohstoffpreisen,

Verbraucherpreisen, Inflation und Lieferschwierigkeiten.

Als Branche des täglichen Bedarfs ist die Ernährung krisenresistenter als andere. Selbst der Ausfall des Außer-Haus-Konsums unter Corona wurde durch die steigenden Handelsumsätze (mengen- und

premiumisierungsbedingt) z. T. gedämpft. Der Krieg hat allerdings die Rahmenbedingungen besonders verschlechtert. Hohe Rohstoffpreise belasten die Hersteller, die Spannungen mit dem Handel

Ernährung 18,6 -6,7 -21,1 -28,1 -25,9 verschärfen sich. Die Nahrungsmittelinflation bleibt hoch; die Konsumenten reagieren mit Trading Down (hin zu Eigenmarken, Promotions und Discountern). Der Handelsumsatz steigt 2022 in allen

Segmenten, aber ausschließlich aufgrund der enormen Preisanstiege.

Weiterhin schwierig, ein einheitliches Bild der sehr heterogenen Branche zu erlangen. Die Dienstleistungsbranche ist jedoch von den Folgen der Krisen nicht so unmittelbar betroffen wie andere.

Aufgrund der anhaltenden hohen Digitalnutzung sollten auch zukünftig Online-Angebote weiterhin profitieren. Auffällig gepusht wurde in 2022 das Thema Jobvermittlung und -beratung. Grund dafür

Dienstleistungen -3,7 -5,3 -1,3 -21,1 -24,4 ist der weiterhin vorhandene Fachkräftemangel. Er sorgt somit auch für Potential im Bereich Recruiting in 2023. Vergleichsportale bleiben in unsicheren Zeiten gefragt. Glücksspiel mit anhaltendem

Negativtrend. Körperschaften rutschen weiterhin ins Minus.

In 2022 suchen Patienten wieder öfter den Arzt und Apotheken auf - ein Grund dafür ist die stark ausgeprägte Erkältungssaison in 2022. Die Selbstmedikation und der damit verbundene OTC-Markt

erleben dadurch in 2022 einen besonders ausgeprägten Boom. Die größte Nachfrage galt hier den Husten- und Erkältungsmitteln. Auch zukünftig sind mittel- & langfristige Aussichten (CAGR 2022-

Gesundheit+Pharma 10,8 3,5 -14,6 -18,5 -11,8 2025 +2,3%) positiv für die Branche zu betrachten. Faktoren hierfür sind die Zunahme & Alterung der Bevölkerung und das steigende Gesundheitsbewusstsein der Verbraucher:innen. Preisdruck durch

hohen Wettbewerb, sinkende Margen befeuert durch gestiegene Rohstoffkosten & Inflation. Konzerne bewerten deren Markenprioritäten und Marktstrategien neu.

Der Einzelhandel leidet derzeit unter der schwachen Konsumkonjunktur, ausgelöst durch hohe Inflation und sinkende Kaufkraft der privaten Haushalte. Dazu kommen anhaltende Belastungen durch

Lieferengpässe (insb. im LEH), teilweise hohe Beschaffungspreise und Fachkräftemangel. Der Verband HDE prognostiziert in 2023 einen Umsatzrückgang von real -3,0% (nominal +2,0%). Besser sind -

Handel 19,3 -10,2 -2,6 6,4 15,4 nach teilw. basis-bedingt schwachem 2022 - die Aussichten im Online-Handel mit prognostiziert real +4% (nominal +8%). Aussichten verbessern sich im H2´23, wenn nicht nur die Nominal-, sondern

auch die Reallöhne voraussichtlich wieder zulegen. LEH: Discounter profitieren stark vom "Trading down" (treiben derzeit auch den TV-Werbemarkt), Fachhandel leidet: E-Food wächst weiter, mit etwas

gebremster Dynamik.

Die Hightech-Unternehmen bleiben generell optimistischer als die Gesamtwirtschaft. Auch die Geschäftsaussichten sind jetzt positiver. Der TK-Umsatz konnte 2022 weiter steigen. Die Telefonie

stagniert trotz starker Telko/Breitband-Nachfrage in der neuen Welt der hybriden Arbeit/des hybriden Lernens (s. auch weiter steigende Datenvolumen) wg. des starken Preiswettbewerbs. Bei den

Telekommunikation 40,5 3,6 -23,7 2,9 -4,5 Endgeräten spielt der Premiumisierungstrend (u. a. 5G, foldables, usw.) eine erhebliche Rolle. Entgegen dem globalen Einbruch (s. Chinas Lockdown) bleiben die Geräte in D immerhin noch im Plus.

Rohstoffpreise & Lieferengpässe stellen jedoch weiterhin ein großes Risiko dar. Das leichte TK-Wachstum sollte sich laut Bitkom 2023 fortsetzen, allerdings etwas abgeschwächt.

Die Finanzbranche ist geprägt durch Zinswende (Juli´22), schwache Konjunktur & volatile Börsen. Banken profitieren von höheren Zinsmargen & Erträgen, aber die Kreditnachfrage (Immobilien-,

Konsumenten-,Firmenkredite) war zuletzt gedämpft. Diverse Risiken wie höhere Risikovorsorge, Wertberichtigung bei Eigenanlagen, Auflösung von Kundeneinlagen; Versicherungen durch höhere

Finanzen -4,3 -3,4 -11,1 -18,1 -19,5 Zinsen zunächst belastet (Marktwert gehaltener Anlagen sinkt, durch Zinseinlagen wachsende Konkurrenz im LV-Einmalgeschäft), können mittelfristig aber attraktivere Konditionen anbieten;

Prognose Verband (GDV) 2023: Beiträge +3% (Vj.: -0,7%); Publikumsfonds nach Rekordjahr 2022 mit Abflüssen (-4 Mrd. €)

Branche leidet unter hohen Kosten für Energie, Rohstoffe, Vormaterialen, teilw. noch gestörte Lieferketten, Kreditkosten (Immobilien-, Konsumentenkredite) und schwacher Konsumkonjunktur.

Immobilienmarkt gerät zunehmend ins Stocken, Baugenehmigungen auf niedrigstem Stand seit 2018; Möbelhandel 2022 auf Basis des schwachen Vorjahrs (langer Lockdown zu Jahresbeginn) lt.

Haus+Garten 22,3 -7,4 -24,5 -37,7 -43,9 Verband (HWB) kräftig im Plus (+8%), Prognose H1´23 stabil; Umsatz mit Elektro-Großgeräten wuchs 2022 noch leicht (+0,6%), Umsatz mit Elektro-Kleingeräten sank (-3,4%); E Commerce-Umsatz sank

nach "Corona-getriebenen" Vorjahren im Jahr 2022 um -3,8%; deutlicher TV-Rückgang auch durch starken Basiseffekt

TV-Wochendaten bis inkl. 28.02.2023

Branchen sortiert nach TV-Spendings FY 2022, excl. Medien & Sonstige Werbung

Basis: TV, Quelle: Nielsen Media Research

SevenOne Media | Industry & Ad Market Analytics 34BRANCHEN-COCKPIT (2/2)

TV-BRUTTO-WERBEINVESTITIONEN TOP-TV BRANCHEN, 2021-2022, Q4 2022, YTD 2023*

Veränderungen vs. Vorjahr in %

FY FY Q4 YTD Feb*

Branche Marktentwicklung

2021 2022 2022 2023 2023

Corona traf die Getränkebranche hart. 2022 stellte eine eindeutige Rückkehr zur Normalität dar. Konsumiert wurde wieder verstärkt im Außer-Haus-Bereich, insb. Alkoholika lagen daher im Handel im

Minus. Die Katar-Fußball-WM war außerdem wie erwartet kein nennenswerter Booster für die Branche. Die Heißgetränke, Dauerrenner im Homeoffice, wachsen weiter, aber nun gestützt von höheren

Getränke 26,7 -8,8 -28,5 -9,9 -11,3 Preisen. Die Alkoholfreien profitierten nicht nur von hohen Preisen, sondern auch von den milden Temperaturen sowie auch weiterhin von Trends wie Energy Drinks. Die wirtschaftlichen

Rahmenbedingungen belasten aber Hersteller & Konsumenten. Der Trend geht eher zu Eigenmarken & Promotions, weniger zu teuren Mehrwert-Drinks.

Bereits Covid, (Chips-)Lieferengpässe, Inflation und hohe Rohstoffpreise belasteten die Branche stark, die sich ohnehin im histor. Wandel zu E-Mobilität & Digitalisierung befindet (Neuzulassungen

Kraftfahrzeug- 2020: -19%, 2021: -10%). Der Krieg und seine Folgen sowie Covid-Restriktionen in China trafen die Kfz-Branche zusätzlich hart. Die Pkw-Neuzulassungen steigen um +1,1% und sind weit entfernt vom

-6,0 -18,9 -8,9 -25,2 -35,4

Markt 2019-Niveau (-26%). Viele Risiken wie geopolitische und wirtschaftliche Unsicherheiten sowie die starke China-Abhängigkeit bleiben bestehen. Die Automobilindustrie steht somit vor enormen

Herausforderungen. Chin. Hersteller mit ihren E-Produktionsvorteilen drängen auf den Markt. Dt. Hersteller bleiben zunächst mit ihrer (margenorientierten) Luxusstrategie erfolgreich.

Reinigung war einer der Corona-Gewinner durch die erzwungene Häuslichkeit und das verstärkte Hygienebedürfnis. In 2021 konnten die Handelsumsätze im WPR-Markt nur schwer an das

Reinigung 1,3 -5,3 -4,1 59,9 78,5 überdurchschnittlich starke Pandemie-Wachstum anknüpfen. In 2022 erholte sich die Branche nun aber wieder und verzeichnet eine positive Entwicklung. Insbesondere die starken Absatzzahlen der

Waschmittel befeuerten die Branche. Für 2023 rechnet der Branchenverband IKW mit einem Plus von +2,5%.

Der Umsatz im Einzelhandel mit Textilien/Bekleidung/Schuhen/Lederwaren stieg lt. Statistischen Bundesamt im Jahr 2022 real um +15,4%. Maßgeblich war das starke "Comeback" des Stationärshandel

Textilien+ auf Basis des "Lockdown und Corona"-belasteten Jahres 2021. Auch die Rückkehr von Büro- und Anlassmode sowie die verstärkte Reisetätigkeit dürften eine Rolle gespielt haben. Umgekehrt

17,4 21,1 23,4 -1,9 2,6

Bekleidung entwickelte sich der E-Commerce-Handel mit Bekleidung (inkl. Schuhe) lt. bevh deutlich rückläufig (-13,7%). Generell kämpft der Modehandel mit hohen Kostensteigerungen (Energie, Einkauf, Miete,

Gehälter), sinkenden Erträgen, Fachkräftemangel, Strukturwandel und zuletzt schwacher Konsumkonjunktur.

Deutschland-Tourismus bleibt auf Wachstumskurs. 2021/22 wurde das vor-Pandemie-Niveau noch nicht erreicht (58,6 Mrd.€ Umsatz vs. 65,5 Mrd.€), der organisierte Reisemarkt (25,9 Mrd.€) lag bei

+147% vs. VJ, aber bei -27% vs. 2018/19, dennoch verzeichnet die Branche positive Entwicklungen: Fast alle Veranstalter haben 2022 ggü. VJ stark zugelegt (um einen 3-stelligen Prozentsatz), im Sommer

Touristik 6,4 91,0 30,1 123,1 81,0 2022 ging es vor allem bei der Flugpauschalreise auf der Nah- und Mittelstrecke wieder kräftig aufwärts, die Bilanz der Jan/Feb. Umsätze 2023 fällt sehr gut aus, Veranstalter äußern sich zuversichtlich.

Wegen der Preissteigerungen klafft die Entwicklung zwischen Umsatz und Teilnehmern weiter auseinander. Die Zahl der Gäste wird bis zu 30% unter 2019 liegen, selbst wenn das vor-Corona-

Umsatzniveau fast wieder eingebucht wird. Reiseabsichten bleiben hoch: ~60% der Menschen in Deutschland haben bereits eine mind. 5-tägige Urlaubsreise für 2023 geplant.

Nach starkem Jahresbeginn haben die Belastungen im Jahresverlauf 2022 (Inflation, sinkende Kaufraft, schwache Konsumkonjunktur im Q4) zugenommen. Dennoch haben die Umsätze im

Persönlicher Bedarf 17,3 -12,1 -17,6 -48,4 -68,5 Einzelhandel mit Uhren & Schmuck sowie Spielwaren im Gesamtjahr nominal und real zweistellig zugelegt. Aussichten 2023 zunächst verhalten, Luxus weiter im Trend

Der Umsatz im Einzelhandel mit Anstrichmitteln, Bau- und Heimwerkerbedarf erhöhte sich lt. Statistischem Bundesamt im Jahr 2022 nominal um rd. +9%. Real verringerte er sich allerdings um um rd.

Bauwirtschaft 35,0 11,5 -15,2 -41,9 -41,5 -2%. Die große Differenz zwischen realem und nominalen Umsatz im Jahr 2022 spiegelt die enormen Kostensteigerungen im Energie- und Materialbereich. Dies belastet die Erträge der Unternehmen

erheblich. Der Immobilienmarkt ist wg. hoher Material- und Kreditkosten (=> Zinswende) im H2´22 geradezu eingebrochen.

Der IT-Umsatz bleibt 2022 laut Bitkom weiterhin Plustreiber der ITK-Branche, darunter insb. die Software-Sparte (s. Themen wie Sicherheit). Die Hardware-Sparte (private Nachfrage) leidet jedoch auch

Computer+Büro 54,0 -36,8 -60,4 -42,7 -42,6 laut Hemix-Index stark (s. auch Corona-Sättigung bei PCs und Peripherie). Lieferengpässe, stark belastete Rohstoffmärkte und hohe Inflation erschweren die Lage auch der IT-Branche und bleiben

Risiko-Faktoren. Für 2023 wird weiterhin Wachstum erwartet. In der Hightech-Branche bleiben IT-Software, Hardware und Services nach wie vor die Plustreiber. .

Nach dem 2020-Corona-Sondereffekt steht der UE-Markt wieder stark unter Druck. Laut Bitkom sanken die Umsätze 2022 erneut (-8,2%). Wenige Segmente bleiben im Trend. Dazu zählen laut Hemix z.

Unterhaltungs- B. Kopfhörer & Core Wearables (Smart Watches & Glasses). Auch die Media Boxes/Sticks sind im Plus. Die größte Kategorie der TV-Geräte enttäuscht dagegen auch im WM-Jahr (-14% Umsatz). Hier

-2,9 -13,4 -20,2 -21,3 -23,3

elektronik verliert auch der Premiumisierungstrend (teure z. T. große Premiumgeräte) an Dynamik, das könnte sich auf Grund Ökodesign-Verordnung für elektr. Displays weiter verschlechtern, aufgrund der

strengeren Mindestanforderungen an die Energieeffizienz. Viele Premium-TVs wie neue QD-OLED-TVs könnten sogar nicht mehr verkauft werden.

2022 war ein historisches Jahr für den Energiemarkt mit Preisen in Rekordhöhe. Zu der extremen Strompreissteigerung haben neben dem Krieg in der Ukraine und dem Abebben der russischen

Gaslieferungen insbesondere die Nichtverfügbarkeiten der französischen Nuklearkraftwerke über den Sommer hinweg beigetragen. Ein Preissprung auf das Niveau von 2022 wird nicht erwartet, aber

Energie 39,9 -12,8 -46,6 -1,2 11,9 dennoch bestehen weitere Unsicherheiten. Herkömmliche Energieprodukte zu bewerben ist derzeit nicht sinnvoll, solange sich die Energiemärkte nicht beruhigen, daher eingetrübte

Werbemarktaussichten.

TV-Wochendaten bis inkl. 28.02.2023

Branchen sortiert nach TV-Spendings FY 2022, excl. Medien & Sonstige Werbung

Basis: TV, Quelle: Nielsen Media Research

SevenOne Media | Industry & Ad Market Analytics 35KÖRPERPFLEGE

KEY FACTS WERBEMARKT (BRUTTO) GESAMT-WERBEMARKT (BRUTTO), TOP 10 SPENDER ENTWICKLUNGEN & TRENDS

FY 2022 Feb 23

FY 2022 | IN MIO. €, VÄ VS. VJ IN % Status Quo

Gesamt 2.474 Mio. € (-16%) • Nach negativen Handelsumsätzen in 2021 steht die Industrie

P&G 757 -35% YTD wieder deutlich im Plus da (+7,8%).

TV 2.159 Mio. € (-13%) -13,4%

SoA: 87% (+3,3%-Pkt.) L’Óreal 428 -8% • Körperpflegemittel lagen in 2022 mit +2,2% im Aufwärtstrend,

Online 114 Mio. € (-30%) Maxingvest/Beiersdorf 189 -9% Plustreiber waren Sonnenschutzmittel, Lippenpflege,

SoA: 5% (-0,9%-Pkt.) Rasierapparate. Dagegen verlieren die Vorjahres-

Henkel 162 32% Wachstumssegmente Handdesinfektionsmittel, Badezusätze

Print 150 Mio. € (-22%) JAB Holdings/Coty 106 -12% und Aknemittel.

SoA: 6% (-0,4%-Pkt.)

Dr. Wolff-Gruppe 82 -3% • Papierhygiene stark im Plus in 2022 (+17,9%).

Vermarkter-Share 7.1M: 33% (-1,5%-Pkt.) +7,2%-Pkt. Papiertaschentücher sind hierbei nach Umsatzeinbußen in 2021

TV AdA: 52% (+3,1%-Pkt.) -9,6%-Pkt. Unilever 55 -10% (schwache Erkältungssaison) wieder Plustreiber.

Wichtigste Gruppen Haarpflege: 484 Mio. € (-7%) GlaxoSmithKline 54 13%

Parfüms + Duftprodukte: 357 Mio. € (+2%) • Haarpflege wächst weiter mit +1,8% in 2021, +5,1% in 2022. Das

Mundpflege: 348 Mio. € (-12%) Ströer*/Asam 51 -57% Top-Segment Haarwaschmittel wieder im Plus. Friseurläden

Gesichtspflege: 317 Mio. € (+3%) sind offen: Frisiercreme mit höchstem Wachstum, Haarfarben

CVC Capital 50 -15% verlieren nach einem starken Vorjahr.

• Mundpflege bei +0,7% in 2021, +2,6% in 2022. Top-Segment

Zahncreme legt deutlich zu. Nach Wachstum in 2021 verlieren

GESAMT-WERBEMARKT (BRUTTO), TOP/FLOP HANDELSUMSÄTZE WARENKLASSEN, KÖRPERPFLEGE auch elektr. Zahnbürsten. Höchstes Wachstum bei

FY 2022 | IN +/- MIO. € 2021-2022 | IN MIO. € Zahnersatzhaftmittel. Mundhygiene legt nach Verlust in 2021

wieder zu.

Henkel 39

WARENKLASSE 2021 21/20% 2022 22/21% • Dek. Kosmetik mit +14,9% starkes Wachstum. Treiber hierfür

Zalando 12 sind Lippen und Nägel. Verluste nur beim Make-up Entferner.

Chanel 12

Gesamt 14.377 -2,3 15.500 7,8

• Herausforderungen: Höhere Rohstoff- & Verbraucherpreise,

CVC Capital -9 KOERPERPFLEGEMITTEL 5.825 -2,6 5.953 2,2 Lieferschwierigkeiten, hoher Wettbewerb, Digitalisierung

JAB Holdings/Coty -14 PAPIERHYGIENE 3.858 -6,2 4.551 17,9 Trends & Chancen

Weleda -14 HAARPFLEGE 1.860 1,8 1.955 5,1 • Green Beauty: nachhaltige Damenhygiene, feste Produkte,

Naturkosmetik, vegan, klimaneutral, Less bzw. Zero Waste

Maxingvest/Beiersdorf -18 MUNDPFLEGE 1.732 0,7 1.777 2,6

• Das neue „Schön“: Mehr Echtheit, größere Vielfalt von

L’Óreal -36 DEKORATIVE KOSMETIK 1.101 2,2 1.265 14,9 Wertevorstellungen, individuelle Ausdrucksmöglichkeiten,

Ströer*/Asam -68 Authentizität und Natürlichkeit

P&G -414

Ohne Parfümerien

Quelle: Nielsen Media Research (ATL mit DM)

SevenOne Media | Industry & Ad Market Analytics (AW) 36ERNÄHRUNG

KEY FACTS WERBEMARKT (BRUTTO) GESAMT-WERBEMARKT (BRUTTO), TOP 10 SPENDER ENTWICKLUNGEN & TRENDS

FY 2022 Feb 23

FY 2022 | IN MIO. €, VÄ VS. VJ IN % Status Quo

• Nach dem Sonder-Coronajahr erfolgte 2021 durch die Wieder-

Gesamt 2.376 Mio. € (-9%) verschiebung in den Außer-Haus-Konsum die langsame Rück-

Ferrero 699 1%

TV 1.959 Mio. € (-7%) -25,9% kehr zur Normalität. Hohe Preise (rohstoff- & premiumisierungs-

Oetker Gruppe 222 -25% bedingt) dämpften die neg. Handelsumsatzentwicklung (-0,1%).

SoA: 82% (+2,0%-Pkt.)

Online 105 Mio. € (-29%) Haribo 114 20% • Der Ukraine-Krieg verschlechterte die Rahmenbedingungen.

SoA: 4% (-1,2%-Pkt.) Mondelēz 109 Die bereits angespannten Rohstoffmärkte gerieten extrem

-7%

unter Druck (v. a. Energie, Weizen, Mais & Speiseöle).

Print 96 Mio. € (-15%) Theo Müller 97 3% Einige stabilisierten sich im Laufe des Jahres, andere wie Kakao

SoA: 4% (-0,3%-Pkt.) & Zucker sind weiterhin sehr teuer. Gestörte Lieferketten

Lindt+Sprüngli 91 9%

Vermarkter-Share 7.1M: 39% (-1,1%-Pkt.) -1,2%-Pkt. belasteten die Hersteller zusätzlich. Produktionskosten &

TV AdA: 45% (+2,4%-Pkt.) +1,0%-Pkt. August Storck 76 -17% Verbraucherpreise schießen in die Höhe.

Wichtigste Gruppen Süßwaren: 984 Mio. € (-8%) Unilever 66 -20% • Unter Corona erlebte man das Comeback der Herstellermarken.

WB Range: 237 Mio. € (+6%) Wg. Inflationsdruck greifen die Verbraucher nun aber wieder zu

Mars 47 -16%

Tiefkühlkost: 207 Mio. € (-19%) günstigeren Produktvarianten (Trading Down): Eigenmarken &

Brot + Dauerbackwaren: 184 Mio. € (-4%) HelloFresh 39 -19% Promotions. Viele Trends wie Nachhaltigkeit bleiben, jedoch in

abgeschwächter Form – man greift zu nachhaltig. Eigenmarken.

• 2022 wächst der Handelsumsatz in allen Segmenten wieder

GESAMT-WERBEMARKT (BRUTTO), TOP/FLOP HANDELSUMSÄTZE PRODUKTKATEGORIEN, ERNÄHRUNG (+6,1%), aber nur preisbedingt. Nach den Erfolgen der Vorjahre

schneiden die Süßwaren am schlechtesten ab. Hier wachsen

FY 2022 | IN +/- MIO. € 2021-2022 | IN MIO. € nur Hustenbonbons (Rückkehr der Erkältungen nach Ende der

Warenklassen 2021 21/20% 2022 22/21% Corona-Maßnahmen), Kaugummi & salzige Knabbereien. Bei

Haribo 19 Weiße Linie können immerhin einige Kategorien nach wie vor

Gesamt 89.797 -0,1 95.293 6,1

Froneri 11 Süßwaren 16.508 3,3 16.567 0,4 punkten: Bio, Protein & pflanzliche Produkte.

Wurstwaren Sb 10.917 -3,4 11.670 6,9 • Risiken: verschärfte Gesundheitsproblematik (Zucker, Fett,

Endori -11

Weiße Linie 10.497 0,8 11.502 9,6 Nutriscore, geplante Werbeeinschränkungen), Preisdruck

Pfeifer+Langen -11 Gelbe Linie Sb 8.908 0,8 9.668 8,5 (Streitigkeit mit Handel), Lieferketten-/Rohstoffpreis-Volatilität.

Ww International -11 Tiefkühlkost 7.772 1,0 8.124 4,5 Trends & Chancen

Trockenfertigprodukte 7.699 -3,5 8.090 5,1 • Wellness (natürlich, free-from, veget./vegan., functional, light,

Bel -14 Feinkost 5.738 1,0 5.961 3,9 Diät-/Sportler-/Proteinnahrung, Superfood, gentechnikfrei,

August Storck -15 Fette & Öle 4.437 -0,5 5.433 22,5 Weide-/Hafermilch), Convenience (Chilled, Snacks, kleine

Feinkost gekühlt 4.715 1,7 4.887 3,6 Packungen), Nachhaltig (Fairtrade, regional, Bio), Clean Labels.

Unilever -16

Nassfertigprodukte 4.580 -4,9 4.846 5,8

• E-Food, dank Corona etabliert, weiter im Trend: Click&Collect

Nestlé -69 Backwaren 4.356 -0,2 4.739 8,8 (Rewe), LEH-Versand (Picnic), Kochboxen (Hello Fresh),

Speise-Eis 1.972 -2,9 2.073 5,1 Restaurant-Lieferdienste (Lieferando). D2C-Marken &

Oetker Gruppe -73

Brotaufstriche 1.697 -2,0 1.734 2,2 Direktvertrieb (Oetker Flaschenpost) vs. Handelsmacht.

Quelle: Nielsen Media Research (ATL mit DM), Nielsen Answers/Retail Panel

SevenOne Media | Industry & Ad Market Analytics 37DIENSTLEISTUNGEN

KEY FACTS WERBEMARKT (BRUTTO) GESAMT-WERBEMARKT (BRUTTO), TOP 10 SPENDER ENTWICKLUNGEN & TRENDS

FY 2022 Feb 23

FY 2022 | IN MIO. €, VÄ VS. VJ IN % Status Quo

Gesamt 3.693 Mio. € (-9%) BRD 292 -9%

• „Dienstleistungen“ ist bei Nielsen eine sehr heterogene

TV 1.953 Mio. € (-5%) -24,4%

P7S1 197 -21% Branche und es ist schwer ein ganzheitliches Bild über den

SoA: 53% (+2,1%-Pkt.)

Markt zu bekommen. Aktuell leidet die Branche im

CHECK24 181 3%

Online 375 Mio. € (-35%) Werbemarkt mit einem Verlust von -9%.

SoA: 10% (-4,1%-Pkt.) Axel Springer/Stepstone 173 19% • Die wichtigste Gruppe ist Online-Dienstleistungen, in sich

Print 513 Mio. € (-12%) Toto-Lotto 104 12% ebenfalls heterogen. I.d.R. kommt es durch Start-ups und die

SoA: 14% (-0,4%-Pkt.) starken Ventures-Aktivitäten (oft Assets von Medien-

Ströer/StayFriends 92 -20% unternehmen) zu dynamischem Wachstum. Stark in Q1 und

Vermarkter-Share 7.1M: 35% (-3,4%-Pkt.) -3,5%-Pkt.

TV AdA: 22% (+0,4%-Pkt.) -0,9%-Pkt. Auto1 75 -49% Q2 2022 gestartet, verzeichnen Online-Dienstleistungen in Q3

ein Minus von -20,5%. In Q4 verzeichnen die Online-

Wichtigste Gruppen Online-Dienstleistungen: 1.356 Mio. € (-1%) Aktion Mensch 63 24% Dienstleistungen ein positiven Trend +12,3%. Check24 ist wie

Körperschaften: 529 Mio. € (-12%)

Smava 62 -17% im vorherigen Jahr Top Spender. Vergleichsportale im

Glücksspiel: 496 Mio. € (-26%)

Allgemeinen bedienen aktuelle Bedürfnisse nach

Alphabet 52 -37% Informationen z.B. über Versicherungen, Energietarife oder

Kredite. Auch das Thema Jobvermittlung oder Beratung wird

in 2022 wieder gepusht.

GESAMT-WERBEMARKT (BRUTTO), TOP/FLOP GESAMT-WERBEMARKT (BRUTTO) TREIBER-SEGMENTE • Im Bereich Glücksspiel sorgen Änderungen im

FY 2022 | IN +/- MIO. € FY 2022 | IN +/- MIO. € Glücksspielrecht (Erlaubnis von Online-Glücksspiel und

Sportwetten 07/21) weiterhin dafür, dass viele Online-Anbieter,

Airbnb 45 Telefon- + Faxdienste 65 die früher einen „Grau-Bereich“ nutzten, nun ohne deutsche

Konzession klar verboten und dadurch zurückhaltender bei

Alphabet -30 Dienstleistungen Sonstige 49

der Bewerbung ihrer Angebote sind. Online-Glücksspiel seit

Vinted* -34 Messen, Ausstellungen, Seminare 24 2021 weiterhin stark im Minus, ebenso der Sportwetten-Markt.

Top Sub-Segment bleibt Lotterien und

Appnexus -35 Vermittlungs-Geschäfte 3 Spielbanken. Trotzdem befindet sich das gesamte

Taboola -36 Ausbildung 2 Glücksspiel-Segment deutlich in der Verlustzone (-37,7%).

Deutsche Post -43 Zusteller -20 • Dass die Gruppe Körperschaften in 2022 deutlich ins Minus

rutscht (-11,7%), liegt v. a. an einem starken Vorjahr, das

Megapixel Ent./Wunderino -43 Körperschaften -69 maßgeblich von Corona-/Impfschutz-Aufklärungskampagnen

Wegame -45 der Bundesregierung und Parteienwerbung geprägt war.

Dienstleistungen WB Range -77

P7S1 -51 Marketing + Werbung -136

Auto1 -70 Glücksspiel -170

Quelle: Nielsen Media Research (ATL mit DM)

SevenOne Media | Industry & Ad Market Analytics 38GESUNDHEIT UND PHARMA

KEY FACTS WERBEMARKT (BRUTTO) GESAMT-WERBEMARKT (BRUTTO), TOP 10 SPENDER ENTWICKLUNGEN & TRENDS

FY 2022 Feb 23

FY 2022 | IN MIO. €, VÄ VS. VJ IN % Status Quo

Gesamt 2.391 Mio. € (-0,1%) • Die Entwicklung in den einzelnen Monaten in 2022 zeigt, dass

P&G 459 15% Patienten wieder vermehrt Arzt und Apotheke aufsuchen.

TV 1.267 Mio. € (+3%) -11,8%

SoA: 53% (+1,8%-Pkt.) Pharma SGP 178 3% • Umsatz2 im dt. Apothekenmarkt stieg in 2022 auf 46,6 Mrd. €.

Online 108 Mio. € (+1%) GlaxoSmithKline 114 20% Das ist ein Plus von 5,5% bei 1,8 Mrd. Pckg.

SoA: 5% (+0,0%-Pkt.)

Dr. Schwabe 101 6% • In den ersten vier Monaten 2022 senkt sich das

Print 847 Mio. € (-6%)

Umsatzwachstum sukzessive und langsam. Lag es im Januar

SoA: 35% (-2,2%-Pkt.) Bayer 77 -4% bei 9 % sinkt es im März auf 5 % und im April steigt der Umsatz

Vermarkter-Share 7.1M: 36% (+0,7%-Pkt.) +7,4%-Pkt. Betterlife Healthcare 59 dann nur noch um 2 %. Dieser Rückwärtstrend wird dann

-37%

TV AdA: 36% (+1,0%-Pkt.) -12,2%-Pkt. abrupt im Mai mehr als aufgeholt. Dieser Monat zeigt die

Wichtigste Gruppen Programm-/Firmenwerbung: Dörenkamp Stiftung 56 35% höchste Wachstumsrate mit einem mittleren zweistelligen

537 Mio. € (-3%) RD Invest/Biomedica 52 Wert von 15 %.

1%

Husten- + Erkältungsmittel:

275 Mio. € (+9%) Fielmann 46 3% • Der Versandhandelsmarkt der rezeptfreien Arznei- und

Schmerzmittel + Muskel/Gelenk: Reckitt Benckiser 44 Nichtarzneimittel zeigt in 2022 ein Absatzwachstum von +9,5%.

2% Der Online-Erwerb von Husten- und Erkältungsmitteln ist

227 Mio. € (+20%)

hierfür sicherlich ein Treiber.

• Die Selbstmedikation steigert ihren Umsatz zweistellig und

GESAMT-WERBEMARKT (BRUTTO), TOP/FLOP OTC-UMSATZENTWICKLUNG (OFFIZIN & VERSAND) erreicht gegenüber dem Vorjahr auch eine

FY 2022 | IN +/- MIO. € NACH UMSATZ1 IN MIO. € überdurchschnittliche Steigerung im Absatz von +12%. Nach

Menge zeigen sich zudem bei allen Rezeptarten Zuwächse:

P&G 58 1.400 Grüne Rezepte +10,9%, Privat-Rezepte +8,3% und GKV-Rezepte

GlaxoSmithKline 19 +11,4%. Diese Entwicklung erschließt sich im Kontext der hohen

1.300

Nachfrage nach Husten- und Erkältungsmitteln im Jahr 2022.

Nidda 18 1.200 • Herausforderungen: Hoher Wettbewerb/Konsolidierung,

MSD Sharp+Dohme 17 Preisdruck (Rohstoffe, Inflation/Verbraucherpreise, Margen)

1.100

Dörenkamp Stiftung 15 Trends & Chancen

1.000

Sanofi-Aventis -15 • Positive mittel- & langfristige Aussichten (CAGR 2022-2025

Abbott -16 900 +2,3%): Zunahme & Alterung der Bevölkerung, steigendes

Gesundheitsbewusstsein der Verbraucher:innen

Sunshine Smile -22 800

• Segmente: Melatonin, CBD (geplante Hanf-Legalisierung),

Betterlife Healthcare -35 Nahrungsergänzungsmittel (Immunstärkung, vegan)

Zur Rose Gruppe/DocMorris -35 2019 2020 2021 2022

Quelle: Nielsen Media Research (ATL mit DM)

1Umsatz rAVP (Quelle: Insight Health/Datamed IQ), 2Umsatz ApU (Quelle: IQVIA)

SevenOne Media | Industry & Ad Market Analytics 39Sie können auch lesen