CH2048 Innovationsreport - Fondation CH2048

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Fondation CH2048

Allianz für eine global wettbewerbsfähige und verantwortliche Schweiz

CH2048

Innovationsreport

1

Fondation CH2048

Reformprojekt DIGITALE REVOLUTION

CH2048 Innovationsreport

Erstausgabe März 2018

Report erarbeitet von Christoph Koellreuter, Vizepräsident und Programmleiter Fondation CH2048,

Ehrenpräsident BAK Economics, und Christoph von Arb, Präsident International Initiatives Inc.,

TRIPLEYE, ehem. Direktor des schweizerischen Wissenschaftskonsulats in Boston

Im Auftrag der Fondation CH2048

Partner der Phase 2 des Reformprojekts „Digitale Revolution: Reformvorschläge für eine global wett-

bewerbsfähige und verantwortliche Schweiz“, dank deren Engagement die Finanzierung der Erarbei-

tung des CH2048 Innovationsreports sichergestellt werden konnte:

Swisscom, SBB, Die Post, PwC, Raiffeisen

Schweizerischer Arbeitgeberverband, Swissstaffing, Syndicom, Schweizerischer Bankpersonal-

verband, TravailSuisse/Transfair, Angestellte Schweiz, Kaufmännischer Verband Schweiz

Hauptstadtregion Schweiz mit den Kantonen Bern, Fribourg, Solothurn, Wallis und Neuchâtel,

BaselArea mit den Kantonen Basel-Stadt, Basel-Landschaft und Jura, Kanton Aargau

Hochschule für Wirtschaft der Fachhochschule Nordwestschweiz

2Inhaltsverzeichnis

Seite

Vorwort und Dank 5

Das Wichtigste in Kürze 7

1. Einleitung 11

2. Datengrundlagen 12

2.1. Die Regional Economic Database (RED) von BAK Economics 12

2.2. Datenbasis der von BAK Economics geführten SWISS TECHNOLOY TREND 13

ASSOCIATION zu den Weltklassepatenten und deren digitale

Durchdringung

2.3. Daten zu den FACTORS BEHIND 13

3. Ziel und Konzept des CH2048 Innovationsreports – Die zentrale Rolle der vier 15

Schlüsselbranchen Pharma, Finanzsektor, ICT und MEM Branche

4. Der INNOVATIONSERFOLG der Schweiz in Bezug auf die vier Schlüsselbranchen 25

Pharma, Finanzsektor, ICT und MEM im Vergleich zu 15 Innovationshotspots in

Europa, Amerika und Asien

5. FACTORS BEHIND – Faktoren welche den künftigen Innovationserfolg des Standorts 33

Schweiz wesentlich beeinflussen

5.1. Allgemeine Rahmenbedingungen der Innovation 33

5.2. Innovationsressourcen 34

5.3. Innovationsprozesse 42

6. Quellenverzeichnis 48

*******

Anhang (separates Dokument)

A. Die Einbettung des CH2048 Innovationsreports in Phase 2 des CH2048 Reformprojekts 3

zur digitalen Revolution «Konkretisierung des Reformpakets 2017» insbesondere im

Bereich der Neuen Sozialpartnerschaft

B. Die 15 Innovationshotspots in Amerika, Asien und Europa: statistische Abgrenzungen 4

C. Die Schweizer Schlüsselbranchen: statistische Abgrenzungen 9

3D. Das Benchmarkjahr 2016 im Vergleich zum Referenzjahr 2007 10

E. Entwicklung der Arbeitsplätze und der Anteile der regionalen Wertschöpfung an der 13

Wertschöpfung Westeuropas und der USA in der jeweiligen Spitzengruppe der

Finanzplätze, den ICT- und Investitionsgüterindustriestandorten von 2007 bis 2016

F. Die Rolle der realen Stundenproduktivitäten, der Preise (Deflatoren) und der Wechsel- 20

kurse gegenüber dem Schweizer Franken bei der Entwicklung den nominellen

Stundenproduktivitäten in der jeweiligen Spitzengruppe der Schlüsselbranchen von

2007 bis 2016

G. Die Rolle der Veränderungen der nominellen Stundenproduktivitäten und der gelei- 25

steten Arbeitsstunden bei der Entwicklung des Anteils der regionalen Branchen-

bruttowertschöpfung an der Branchenbruttowertschöpfung Westeuropas und der

USA 2007 – 2016 in Prozentpunkten

H. Die Schweiz im Vergleich zu Kokurrenzstandorten bei den allgemeinen Rahmen- 30

bedingungen der Innovation

I. Beste Hochschulen sind attraktiv für Talente aus aller Welt: Computerwissenschaften 45

und Life Sciences

J. Weltklassepatente 47

K. Die Position der Schweiz bei der Erreichung der Ziele der Fondation CH2048 51

L. Glossar zu den Indikatoren im Bereich allgemeine Rahmenbedingungen der Innovation 58

und zur Position der Schweiz bei der Erreichung der Ziele der Fondation CH2048

4Vorwort und Dank

Der vorliegende CH2048 Innovationsreport ist ein Teilprojekt des längerfristig angelegten Reform-

projekts „Digitale Revolution: Reformvorschläge für eine global wettbewerbsfähige und verantwort-

liche Schweiz“. Dieses CH2048 Reformprojekt versteht sich seit Herbst 2017 als Plattform für eine

Neue Sozialpartnerschaft im digitalen Zeitalter.

Da der Verteilungsspielraum für die Sozialpartner entscheidend vom Innovationserfolg der schweize-

rischen Volkswirtschaft abhängt, sollen die Sozialpartner und weitere Akteure mit diesem Report mit

möglichst harten Fakten über den aktuellen Stand der globalen Wettbewerbs- und Innovations-

position der Schweizerischen Volkswirtschaft, insbesondere aber der Schlüsselbranchen Pharma,

Finanzsektor, ICT- und MEM-Branche orientiert werden, damit sie die von ihnen als sinnvoll

erachteten Initiativen ergreifen können.

Die Fondation CH2048 und die von ihr beauftragten Autoren setzen sich für die Akzeptanz des Kon-

zepts des CH2048 Innovationsreports wie auch für die Belastbarkeit der im Rahmen dieses Konzepts

präsentierten Daten ein, nehmen aber keine Stellung zum Handlungsbedarf sowie zu allfällig nötigen

Reformen.

Zum Handlungsbedarf und zu allfällig nötigen Reformen sollen auf Basis des CH2048 Innovations-

reports Dritte Stellung nehmen. Dazu können auch einzelne Mitglieder des Stiftungsrates und des

Beirates der Fondation CH2048 gehören.

Die öffentliche Präsentation dieser ersten Ausgabe des CH2048 Innovationsreports wie auch die

Stellungnahmen zum Handlungsbedarf sowie allfällig nötiger Reformen sind für den Nachmittag der

vierten öffentlichen Tagung der Fondation CH2048 am 22.März 2018 im Theater Casino Zug

vorgesehen.

Es besteht die Absicht, diesen Report ab Frühjahr 2018 entsprechend den Rückmeldungen und

geäusserten Bedürfnissen laufend weiterzuentwickeln und einmal jährlich neu aufzulegen.

An dieser Stelle sei Allen gedankt, die zu diesem Report beitragen haben:

• Den Partnern der Phase 2 des Reformprojekts „Digitale Revolution: Reformvorschläge für eine

global wettbewerbsfähige und verantwortliche Schweiz“, dank deren Engagement die Finanzie-

rung der Erarbeitung des CH2048 Innovationsreports sichergestellt werden konnte: Swisscom,

SBB, Die Post, PwC, Raiffeisen, Schweizerischer Arbeitgeberverband, Swissstaffing, Syndicom,

Schweizerischer Bankpersonalverband, TravailSuisse/Transfair, Angestellte Schweiz, Kaufmän-

nischer Verband Schweiz, Hauptstadtregion Schweiz mit den Kantonen Bern, Fribourg,

Solothurn, Wallis und Neuchâtel, BaselArea mit den Kantonen Basel-Stadt, Basel-Landschaft und

Jura, Kanton Aargau, Hochschule für Wirtschaft der Fachhochschule Nordwestschweiz.

• BAK Economics für die Möglichkeit, die exklusive Regional Economic Database (RED) zu nutzen,

und für die Unterstützung durch Andrea Wagner, Bereichsleiterin Regionen International, sowie

Oskar Eugster und Jeremias Kläui, Praktikanten.

5• Der SWISS TECHNOLOGY TRENDS ASSOCIATION, STTA für die Aufbereitung und Analyse der

Weltklassepatente und deren digitalen Durchdringung in Technologiefeldern, die für den

Innovationserfolg der schweizerischen Volkswirtschaft von grosser Bedeutung sind.

• Folgenden Persönlichkeiten für Ihre hilfreichen Kommentare bezüglich des ganzen CH2048

Innovationsreports oder einzelner Aspekte:

Martin Eichler, Chefökonom und Mitglied GL BAK Economics, Beirat CH2048, Prof. Dr. René Frey,

Universität Basel, Beirat CH2048, Michael Grass, Mitglied GL BAK Economics, Beirat CH2048, Dr.

Ursula Häfliger, Leiterin Politik, Kaufmännischer Verband Schweiz, CH2048 Projektpartner, Dr.

Niklaus Honauer, Partner PwC, CH2048 Projektpartner, Stiftungsrat CH2048, Prof. Dr. Peter

Kugler, Universität Basel, Beirat CH2048, Dr. Fridolin Marty, Leiter Gesundheitspolititk,

economiesuisse, Prof. Dr. Tobias Straumann, Universitäten Zürich und Basel, Beirat CH2048, Dr.

Stephan Vaterlaus, Geschäftsführer Polynomics, operativer Projektleiter CH2048 Reform-

projekte, Dr. Andrea Wagner, Leiterin Internationale Regionen BAK Economics, Josef Widmer,

stv. Direktor Staatssekretariat für Bildung, Forschung und Innovation, SBFI.

Luzern, 22. März 2018 Dr. Christoph Koellreuter, Vizepräsident und Programmleiter

Fondation CH2048, Ehrenpräsident BAK Economics

Dr. Christoph von Arb, Beirat CH2048, Präsident International

Initiatives Inc., TRIPLEYE, ehem. Direktor des schweize-

rischen Wissenschaftskonsulats in Boston

Autoren des CH2048 Innovationsreports

Erstausgabe – Ausgabe März 2018

6Das Wichtigste in Kürze

Die Schweiz als ein Land mit einer globalen Spitzenposition bezüglich Wohlstand aber auch Kosten ist

im zusehend digital geprägten Innovationswettbewerb ganz besonders herausgefordert.

Um das hohe Kostenniveau kompensieren zu können, muss die Schweiz demnach willens und in der

Lage sein auch beim Innovationserfolg ihrer weltmarktorientierten Schlüsselbranchen einen Spitzen-

platz einzunehmen.

Basierend auf dem nachstehend in den Abbildungen 1 bis 4 dargestellten Konzept ist es das Ziel des

vorliegenden Berichts, einerseits den gegenwärtigen INNOVATIONSERFOLG der Schweiz in wichtigen

Schlüsselbranchen zu dokumentieren und andererseits wichtige Komponenten des Innovations-

prozesses näher zu betrachten um allfällige Schwachstellen im Vergleich zu 15 Innovationshotspots

in Amerika, Europa und Asien1 aufzuzeigen, welche sich künftig nachteilig auf den Innovationserfolg

auswirken könnten. Die Ergebnisse dieser Analyse lassen sich wie folgt zusammen fassen:

1. Die Schweizer Schlüsselbranchen: Nie auf Platz 1 aber immer unter den TOP 5

Nimmt man die Höhe der Bruttowertschöpfung pro geleistete Arbeitsstunde2 im Jahr 2016 und das

Wachstum der Arbeitsplätze 2007 – 2016 in den vier wichtigsten Schweizer Schlüsselbranchen

Pharma, Finanzsektor, ICT-Branche und Maschinen-, Elektro- und Metallindustrie als Messlatte für

den Innovationserfolg, so ist die Schweiz nie auf dem ersten Platz wohl aber immer in der

Spitzengruppe der fünf Besten zu finden.

Die meisten Schlüsselbranchen sind voll in die globalisierte Weltwirtschaft integriert, weisen sehr

hohe Exportquoten und Stundenproduktivitäten auf, die bis zu viermal mal höher sein können als in

den primär von der Binnenwirtschaft geprägten übrigen Branchen. Dank ihrer im Regelfall schweiz-

weiten Präsenz schaffen sie viel zusätzliche Wertschöpfung in der Binnenwirtschaft und sind so die

primäre Quelle des überdurchschnittlichen Wohlstands der Schweiz.

Insbesondere die Sozialpartner haben ein ausgeprägtes, gemeinsames Interesse am Innovations-

erfolg der Schlüsselbranchen, vergrössert sich doch so ihr Verteilungsspielraum sowohl in der Export-

wie in der Binnenwirtschaft.

Der Innovationserfolg des Standortes Schweiz wird durch staatliche Parameter aber bei gegebener

Politik primär durch den Unternehmenssektor, seinen Leistungswillen, seine Kreativität und sein

Durchsetzungsvermögen auf den Weltmärkten bestimmt.

1

Die Schweiz wird mit 15 Regionen und Ländern mit minimal 5 bis maximal 20 Millionen Einwohnern vergli-

chen, die entweder für ihre Leaderrolle in der digitalen Innovation bekannt und/oder für bestimmte Schweizer

Schlüsselbranchen wichtige Konkurrenten sind: San Francisco (inkl. Silicon Valley), Seattle, New York/New

Jersey, Boston, Schweden, Dänemark, Norwegen, Finnland, London, Bayern, Baden-Württemberg, Singapur,

Hongkong, Seoul. Shanghai und Israel sollen nach Möglichkeit in der zweiten Ausgabe des CH2048

Innovationsreports in diese Liste aufgenommen werden.

2

In der Höhe der Bruttowertschöpfung pro geleistete Arbeitsstunde bzw. der Stundenproduktivität schlägt sich

der Markterfolg von Produkt- und Prozessinnovationen in Verbindung mit dem Einsatz von erstklassigen Ar-

beitskräften nieder. Die Fälle von hoher Bruttowertschöpfung pro geleisteter Arbeitsstunde als Folge der Kom-

bination von viel Kapital mit wenig Arbeitskraft (z.B. bei Elektrizitätswerken) spielen bei den hier betrachteten

Ländern und Regionen eine untergeordnete Rolle. Dasselbe gilt in den Fällen von hoher Stundenproduktivität

als Folge sehr restriktiver Arbeitsmarktregulierungen (z.B. gesetzlich vorgeschriebene 35 Stunden Woche). In

den 15 im Rahmen des vorliegenden CH2048 Innovationsreports ausgewählten Innovationshotspots sind

solche restriktiven Arbeitsmarktregulierungen nicht zu beobachten.

72. Die allgemeinen Rahmenbedingungen der Innovation: Schweiz hervorragend aufgestellt

Bei den allgemeinen Rahmenbedingungen der Innovation wie der Verschuldung des öffentlichen

Sektors als Indikator für die innovationspolitische Handlungsfähigkeit des Staates, der innovations-

freundlichen Besteuerung der mobilen Unternehmen und hochqualifizierten Arbeitskräfte, der flexib-

len Regulierung des Arbeitsmarktes, der globalen Erreichbarkeit, der Qualität der Kommunikations-

infrastruktur, wie auch der für Toptalente sehr wichtigen Lebensqualität ist die Schweiz hervor-

ragend aufgestellt und führt in den meisten Bereichen die globalen Rankings an. Diese allgemeinen

Rahmenbedingungen sind zwar eine notwendige aber noch keine ausreichende Bedingung für den

Innovationserfolg.

3. Innovationsressourcen: im Regelfall Defizite im Vergleich zu den Top 5

Zu den Faktoren, welche den künftigen Innovationserfolg des Standortes Schweiz wesentlich be-

einflussen gehören die Innovationsressourcen, bei denen eine innovationsfreundliche Rolle des

Staates eine zentrale Rolle spielt, während bei den Innovationsprozessen primär der Unternehmens-

sektor entscheidend ist.

Eine wichtige Innovationsressource ist die Qualität der Ausbildung der erwerbstätigen Bevölkerung.

Nicht nur bei der Berufsbildung sondern auch bei der akademischen Ausbildung ist die Schweiz sehr

gut positioniert: Zum Beispiel liegt die Schweiz im weltweiten Vergleich bei der Anzahl Top 200 Uni-

versitäten pro Mio. Einwohner auf Platz 2.

Als ein Mix präsentiert sich die Situation bei der Attraktivität für Toptalente aus aller Welt, für die die

Exzellenz von Elitehochschulen eine zentrale Rolle spielt. So finden wir in zwei kritischen Wissen-

schaftsfeldern, nämlich der Klinischen Medizin/Pharmazie und den Life Sciences, unter den Top 5

Standorten der 16 Innovationshotspots keine Schweizer Hochschule.

Anders ist es jedoch in den Ingenieur- und Computerwissenschaften: das Paar EPFL/ETHZ nimmt

2017 zusammen mit dem Paar MIT/Harvard unter den evaluierten Standorten den dritten Rang ein,

nachdem die zwei schweizerischen, technischen Hochschulen 2007 noch auf dem sechsten Platz

waren. Dies darf für den längerfristigen Erfolg bei der digitalen Transformation der Schweiz durchaus

positiv gewertet werden.

Bei den übrigen, für den ultimativen Innovationserfolg zentralen Innovationsressourcen ist der

Standort Schweiz deutlich weniger gut positioniert:

• Insbesondere im Vergleich zum Vereinigten Königreich, den Vereinigten Staaten und Korea

aber auch – obwohl im geringerem Ausmass – zu Deutschland und Schweden spielt der

Privatsektor in der Schweiz bei der Finanzierung der Hochschulen eine untergeordnete Rolle:

Dabei könnte mit einer vermehrten Kooperation von Unternehmen und Hochschulen für den

kommerziell erfolgreichen Wissenstransfer viel gewonnen werden. Gleichzeitig würde so

auch die Finanzautonomie der Hochschulen zunehmen.

• Bei den privaten und öffentlichen Ausgaben für F&E und erst recht bei den Venture Capital

Aufwendungen als Anteil am BIP rangieren vor allem die US Standorte, z.T. aber auch

nordische und deutsche Standorte deutlich besser als die Schweiz.

4. Innovationsprozesse: Defizite in der digitalen Transformation und beim Unternehmertum

Für die Schweizer Wirtschaft mit den Stärken in ihren Schlüsselbranchen geht es in der laufenden

digitalen Transformation primär darum, ihre angestammten Technologien stärker mit digitalen

Technologien in Verbindung zu bringen. Diesbezüglich befindet sich die Schweiz nicht auf den ersten

8Rängen. Dabei sind bei der digitalen Durchdringung von Weltklassepatenten vor allem die Life

Sciences noch nicht sehr weit, während die MEM-Technologien und vor allem die Finanz-Techno-

logien bei der digitalen Durchdringung ihrer Weltklassepatente besser abschneiden.

Auch bei anderen Indikatoren, die etwas über den Stand der digitalen Transformation der Schweiz

aussagen, sind Defizite auszumachen:

• Der schweizerische ICT Sektor ist bei der Bruttowertschöpfung pro Arbeitsstunde deutlich

weniger gut positioniert als die US Standorte

• Bei den ICT Tertiärabschlüssen als Anteil an allen Tertiärabschlüssen liegt die Schweiz bei den

sechs erfassten Standorten auf dem letzten Platz

• Dasselbe gilt für den Anteil der Forschenden im ICT Sektor an allen Forschern/innen: Unter

den 9 erfassten Standorten ist die Schweiz das Schlusslicht

• Und last but not least: Bei den Publikationen in Artificial Intelligence – dem nächsten grossen

Schritt in der digitalen Revolution – befindet sich die Schweiz ebenfalls auf dem letzten Platz

der vier erfassten Standorte

Letztlich sind es aber insbesondere auch neu gegründete Unternehmen, welche sich rasch

globalisieren, die den Innovationserfolg am Markt ausmachen: sowohl beim Anteil der neu gegrün-

deten Unternehmen an allen Unternehmen wie auch beim Anteil der Beschäftigten in Unterneh-

mungen mit mindestens 10% Beschäftigtenwachstum pro Jahr gemessen an der Gesamtbeschäf-

tigung ist die Schweiz unter den 6 bzw. 5 erfassten Konkurrenzstandorten das Schlusslicht.

*****

Konzept – Abbildung 1: Schlüsselbranchen – Charakteristika und warum sie wichtig sind

Schlüsselbranchen

Definiert durch:

Oberste Stufe in der globalen Überdurchschni8liche

Spezialisierung Hoher Exportanteil

Wertschöpfungske8e ProdukOvität

Rückwirkung auf Gesamtwirtscha4

Technologie- und Knowhow-

Verausgabung Nachfrage nach Leistungen der

Steuereinnahmen Transfer zu den übrigen

überdurchschni8licher Löhne Binnenwirtscha4

Branchen

Konzept – Abbildung 2: Schweizer Schlüsselbranchen in Konkurrenz mit 15 Innovationshotspots

Schweizer Schlüsselbranchen

Auswahl 2018

Pharmaindustrie Finanzsektor ICT-Branche MEM-Industrie

Vergleich mit interna.onaler Konkurrenz: Lernen von den Besten

Weltweite Innova.onshotspots als Messla?e

San Francisco Sea?le Schweden Dänemark Singapur New York Boston Finnland

Norwegen London Baden-Wü. Bayern Österreich Seoul Hong Kong

9Konzept – Abbildung 3: Verflechtung von Innovationserfolg und Factors Behind im zeitlichen

Verlauf

Konzept – Abbildung 4: Innovationsergebnisse und Factors Behind und ihre gegenseitige

Wechselwirkung

101. Einleitung

Ende 2016 hat der Stiftungsrat der Fondation CH2048 beschlossen, das längerfristig angelegte,

zweite Reformprojekt „Digitale Revolution: Reformvorschläge für eine global wettbewerbsfähige und

verantwortliche Schweiz“ zu starten.

Wegleitend für diesen Entscheid war eine Lagebeurteilung im Blick auf die zwei Zielsetzungen der

Fondation CH2048:

• Erhalt und Ausbau der globalen Wettbewerbsfähigkeit der Schweiz:

Die qualitative Einschätzung, dass die Schweiz bei der rasch voranschreitenden Digitalisie-

rung, insbesondere in einigen ihrer Schlüsselbranchen hinsichtlich der Arbeitsproduktivität –

ein zentraler Indikator für den Innovationserfolg – keine globale Spitzenstellung einnimmt,

war ein wesentliches Argument für die Lancierung des zweiten Reformprojekts.

• Das Anliegen einer verantwortlichen Schweiz – insbesondere die Verantwortung gegenüber

Schwächeren – war das zweite wichtige Argument für den Start des Projektes, ausgehend

von der Befürchtung, dass die digitale Revolution zu sozialen Disruptionen führen könnte.

In der ersten Phase des Reformprojekts wurde für verschiedene Politik- bzw. Rechtsfelder geprüft,

wie es um den Handlungsbedarf bestellt ist und welche Reformvorschläge in die politische Diskussion

eingebracht werden könnten. Siehe dazu www.ch2048.ch, insbesondere das „Reformpaket 2017“

und die Studie „Digitale Transformation und Reformbedarf“.

Da der regulatorische Spielraum der Schweiz im Bereich Datenschutz, -nutzung wie auch bei der

Marktmachtkontrolle gegenüber der EU sehr eng ist, entschied der Stiftungsrat, diese beiden

Themenfelder nicht weiter zu verfolgen. Demgegenüber ist der politische Spielraum der Schweiz in

den Themenfeldern Arbeitsmarkt, Sozialpartnerschaft, Sozialversicherungs-, Arbeits- und Steuerrecht

viel grösser und deshalb für CH2048 Reformprojekte viel attraktiver.

Der Stiftungsrat der Fondation CH2048 hat deshalb im Oktober 2017 beschlossen, sich in der Phase 2

des Reformprojekts zur digitalen Revolution auf folgende zwei weiterführende Projekte zu konzen-

trieren:

• Konkretisierung des Reformpakets 2017 in den Bereichen der Neuen Sozialpartnerschaft, des

Arbeits- und Sozialversicherungsrechts sowie den damit verbundenen steuerlichen Aspekten

• Erarbeitung eines CH2048 Innovationsreports: Je nach Innovationserfolg der schweizerischen

Volkswirtschaft im digitalen Zeitalter ist der Verteilungsspielraum für die Sozialpartner ent-

sprechend grösser oder kleiner

Während es im ersten weiterführenden Projekt mit tatkräftiger Mitwirkung der Sozialpartner darum

geht, ein Reformpaket 2018 mit volkswirtschaftlichem und politischem Mehrwert zu entwickeln, das

im Herbst 2018 mit Gewicht in die politische Diskussion eingebracht werden kann, soll im zweiten

weiterführenden Projekt die oben dargelegte qualitative Einschätzung des Standes der Wettbe-

werbs- und Innovationsposition der schweizerischen Volkswirtschaft im digitalen Zeitalter im Rah-

men des CH2048 Innovationsreports auf der Basis von möglichst harten Fakten überprüft werden.

Im März 2018 soll die erste Ausgabe des CH2048 Innovationsreports inkl. Anhang der Öffentlichkeit

präsentiert und zur Diskussion gestellt werden. Es besteht die Absicht, diesen Report ab Frühjahr

2018 entsprechend den Rückmeldungen und geäusserten Bedürfnissen laufend weiter zu entwickeln

und einmal jährlich neu aufzulegen.

112. Datengrundlagen

Neben dem Konzept, d.h. der wichtigen Unterscheidung in Innovationserfolg einerseits und Factors

Behind, d.h. den Faktoren, welche den künftigen Innovationserfolg des Standortes Schweiz wesent-

lich beeinflussen, andererseits, sind möglichst belastbare Daten, welche die beiden Themenfelder gut

abbilden, zentral für die Qualität des CH2048 Innovationsreports.

Die Fondation CH2048 konnte dabei auf zwei exklusive Datenbasen von BAK Economics, nämlich die

Regional Economic Database (RED) und die Datenbasis zu den Weltklassepatenten und deren digitale

Durchdringung in Technologiefeldern, die für den Innovationserfolg der schweizerischen Volkswirt-

schaft von grosser Bedeutung sind, wie sie von der von BAK Economics geführten SWISS TECHNOLGY

TREND ASSOCIATION, STTA zur Verfügung gestellt werden können, zurückgreifen.

Bei den FACTORS BEHIND, insbesondere im Bereich der Innovationsressourcen und -prozesse, wurde

mehrheitlich auf verfügbare Daten der OECD, der EU, US amerikanischer Quellen sowie des Academic

Ranking of World Universities (ARWU) der Universität Shanghai zurückgegriffen.

Bei den FACTORS BEHIND ist für künftige Ausgaben des CH2048 Innovationsreports das grösste Ver-

tiefungspotential gegeben: Gesucht sind – im Vergleich zur vorliegenden ersten Ausgabe des CH2048

Innovationsreports – insbesondere noch aktuellere Daten und weitere Indikatoren, dies einerseits

bezogen auf die Schlüsselbranchen und andererseits bezogen auf die ausgewählten Regionen.

2.1 Die Regional Economic Database (RED) von BAK Economics

Für die Ermittlung des strategischen Indikators der Stundenproduktivität wie auch anderer im

vorliegenden CH2048 Innovationsreport genutzter Daten konnte auf die Regional Economic Database

(RED) von BAK Economics zurückgegriffen werden. Der Stand der in der vorliegenden Erstausgabe

vom März 2018 des CH2048 Innovationsreports genutzten Daten ist März 2017. Daten, die in den

verschiedenen Ländern und Regionen seit April 2017 publiziert wurden, konnten demnach nicht

berücksichtigt werden. Quantitative Angaben ohne weitere Quellenangabe im Text beziehen sich

immer auf die RED von BAK Economics.

Die Regional Economic Database (RED) von BAK Economics beinhaltet ökonomische und sozio-ökono-

mische Daten für 24 OECD-Länder. Die Datenbank deckt Indikatoren der wirtschaftlichen Leistungs-

fähigkeit wie Beschäftigung, das Bruttoinlandsprodukt, die Wertschöpfung sowie Produktivitäts-

zahlen und Arbeitskosten ab. Dazu kommen Indikatoren zur regionalen und nationalen Standort-

qualität. Die Informationen liegen in einem hohen Detailgrad vor und umfassen 115 Einzelbranchen

und über 1500 Regionen. Die Datenbank stützt sich auf offizielle nationale und internationale Statisti-

ken. Nicht ausreichend detaillierte Daten werden durch Informationen aus weiteren Quellen wie

Beschäftigten- oder Industriestatistiken ergänzt. Allfällige weitere regionale Lücken werden auf Basis

nationaler Daten sowie anderer Informationen geschätzt. Die durch BAK Economics harmonisierten

Daten bieten eine internationale Vergleichbarkeit von Ländern, Regionen und Metropolen.

122.2. Die Datenbasis der von BAK Economics geführten SWISS TECHNOLOGY TREND

ASSOCIATION (STTA) zu den Weltklassepatenten und deren digitale Durchdringung

Technischer Fortschritt ist ein wichtiger Garant für Wettbewerbsfähigkeit und Wohlstand. BAK

Economics hat deshalb zusammen mit dem Patentamt der Schweiz und PatentSight einen weltweit

einmaligen Ansatz entwickelt, der erstmals die konkrete Messung, Analyse und Bewertung der For-

schungs- und Technologieaktivitäten von sämtlichen Unternehmen, Regionen und Ländern im welt-

weiten Vergleich erlaubt. Der Ansatz basiert auf dem internationalen Patentsystem und wertet mit

Hilfe eines Big-Data Ansatzes erstmals sämtliche Patente weltweit hinsichtlich ihrer Qualität aus. Da-

mit kann eindeutig gezeigt werden, wer in Zukunftstechnologien aktiv und auch gut darin ist. Der BAK

Analyseansatz berechnet so die Forschungsleistung dort, wo sie effektiv stattfindet und stellt die

wirklich relevante Weltklasseforschung in den Mittelpunkt. Im Ergebnis steht die konkrete Innova-

tionskraft einer Region. Die Differenzierung der Innovationskraft nach Technologien erlaubt die Er-

stellung fundierter regionaler Technologieprofile und ermöglicht den umfassenden Vergleich mit

nationalen und internationalen Konkurrenz- und Referenzregionen. Es ist somit beispielsweise mög-

lich die Metropolregion München mit Zürich, dem Silicon Valley, Bangalore und Seoul hinsichtlich

ihrer Aktivitäten im «Internet of Things» oder in «Artificial Intelligence» zu vergleichen.

Zu Beginn 2018 wurde dafür die SWISS TECHNOLOGY TRENDS ASSOCIATION (STTA) als gemein-

nütziger und nichtgewinnorientierter Verein nach Schweizerischem Recht mit dem Ziel gegründet,

eine Interessensvertretung für Expertinnen & Experten sowie Interessierte im Bereich technologi-

scher Entwicklungen und Trends zu bilden und inhaltliche Erkenntnisse für Wirtschaft, Politik und

Medien zugänglich zu machen.

Inhaltlich befasst sich die STTA mit der Analyse von Zukunftstechnologien und deren Rolle für die

Innovation und Wettbewerbsfähigkeit von Branchen und Regionen. Hierbei kommt ein neuartiger

analytischer Ansatz zur Anwendung, den BAK Economics gemeinsam mit dem Institut für geistiges

Eigentum entwickelt hat. Auf Grundlage der von PatentSight ausgewerteten Indikatoren (Patent

Asset Index™) ermöglicht dieser Ansatz erstmals, das Patentportfolio von Unternehmen, Branchen

oder Regionen qualitativ zu bewerten und zu analysieren. In Verknüpfung mit Daten der Regional

Economic Database (RED) von BAK Economics kann der Stand und die Entwicklung regionaler

Technologieprofile eingeordnet und international verglichen werden.

Die STTA hat der Fondation CH2048 die Daten für die Technologieanalyse für den Innovationsreport

CH2048, d.h. die Daten zu den Weltklassepatenten und deren digitale Durchdringung in Technolo-

giefeldern, die für den Innovationserfolg der schweizerischen Volkswirtschaft von grosser Bedeutung

sind, zur Verfügung gestellt.

2.3. Daten zu den FACTORS BEHIND, insbesondere Indikatoren zu Innovationsressourcen

und -prozessen

Auch bei den FACTORS BEHIND stand die Verlässlichkeit der Datengrundlage im Vordergrund. Eine

Beschränkung auf offizielle, nationale und internationale Ämter resp. Organisationen schien deshalb

angezeigt. Eine Vielzahl für den CH2048 Innovationsbericht relevante internationale Vergleichs-

studien und Analysen wurden konsultiert. Aus diesen wurden anschliessend die Grundlagendaten für

die Bestimmung der einzelnen Indikatoren entnommen. Aufgrund des knappen Zeitbudgets

beschränkte sich die Recherche primär auf Publikationen der OECD, der Europäischen Union und der

US amerikanischen Ämter oder Organisationen wie die Massachusetts Technology Collaborative.

13Einzige Ausnahme ist der Indikator zu den Weltklasseuniversitäten. Das weltweit meistbeachtete

Ranking (ARWU) wurde vor 20 Jahren von der Universität Shanghai (Shanghai Ranking Consultancy)

entwickelt und wird einmal pro Jahr publiziert.

Eine ganze Reihe von aussagekräftigen Indikatoren konnte aus Zeitgründen nicht berücksichtigt

werden.

143. Ziel und Konzept des CH2048 Innovationsreports – Die zentrale Rolle der

vier Schlüsselbranchen Pharma, Finanzsektor, ICT- und MEM-Branche

Das primäre Ziel des CH2048 Innovationsreports besteht darin, die Sozialpartner im Blick auf die Ge-

staltung ihres Dialogs aber auch hinsichtlich eines allfällig gemeinsamen Vorgehens gegenüber der

Politik für die Herausforderungen, wie auch für die Chancen des globalen Innovationswettbewerbs

im digitalen Zeitalter zu sensibilisieren.

Je besser bzw. je schlechter die Wettbewerbs- und Innovationsposition der Schweiz, desto grösser/

kleiner sind die Verteilungsspielräume. Die Sozialpartner haben demnach ein grosses gemeinsames

Interesse an einem möglichst innovativen und wettbewerbsfähigen Wirtschaftsstandort Schweiz

(siehe dazu auch ANHANG A).

Die Erkenntnisse im Rahmen des CH2048 Innovationsreports sollen aber auch Akteure, die sich um

Reformen in anderen Politikfeldern – z.B. im Bereich Bildung, Forschung, Innovation (BFI) – bemü-

hen, unterstützen.

Die Zielsetzung des CH2048 Innovationsreports impliziert, dass der Erfolg der Innovation im Vorder-

grund des Reports stehen muss:

• Es ist dies die Wertschöpfung pro Arbeitsstunde bzw. die Stundenproduktivität. In der

Stundenproduktivität3 schlägt sich neben einem überdurchschnittlichen Kapitaleinsatz (der

praktisch nur bei der Energiebranche, nicht aber bei anderen Branchen ins Gewicht fällt) in

erster Linie der Erfolg von Produkt- und/oder Prozessinnovationen nieder. Damit sichert sich das

Hochkostenland Schweiz seine globale Wettbewerbsfähigkeit. Für die Schweiz als eine Art

„Weltmeister“ im analogen Innovationswettbewerb geht es folglich primär darum, ihre Inno-

vationstätigkeit digital zu „durchdringen“.

• Eine hohe Stundenproduktivität erlaubt, gute Löhne zu bezahlen, interessante Arbeitsplätze

anzubieten, ein guter Kunde für KMU in der Schweiz zu sein, attraktiv für Investoren zu bleiben

und genügend Steueraufkommen zu generieren.

• Eine sehr hohe Stundenproduktivität in Schlüsselbranchen ist für die schweizerische Volks-

wirtschaft überlebensnotwenig: Solange eine politische Mehrheit möchte, dass bestimmte

Minimallöhne nicht unterboten werden und auch das jetzige, international gesehen grosszügige

Minimum an Sozialhilfe eingehalten wird, muss die Schweiz alles daran setzen, dass ihre

Schlüsselbranchen am Standort Schweiz beste Rahmenbedingungen für Innovation vorfinden,

damit der Kostennachteil mit höchster Produktivität überkompensiert werden kann.

3

In der Höhe der Bruttowertschöpfung pro geleistete Arbeitsstunde bzw. der Stundenproduktivität schlägt sich

der Markterfolg von Produkt- und Prozessinnovationen in Verbindung mit dem Einsatz von erstklassigen

Arbeitskräften nieder. Die Fälle von hoher Bruttowertschöpfung pro geleisteter Arbeitsstunde als Folge der

Kombination von viel Kapital mit wenig Arbeitskraft (z.B. bei Elektrizitätswerken) spielen bei den hier

betrachteten Ländern und Regionen eine untergeordnete Rolle. Dasselbe gilt für die Fälle hoher

Stundenproduktivität als Folge sehr restriktiver Arbeitsmarktregulierungen (z.B. gesetzlich vorgeschriebene 35

Stunden Woche). In den 15 im Rahmen des vorliegenden CH2048 Innovationsreports ausgewählten

Innovationshotspots sind solche restriktiven Arbeitsmarktregulierungen nicht zu beobachten.

15Es ist nicht sinnvoll, die Zielsetzung einer möglichst hohen Stundenproduktivität für die ganze

Volkswirtschaft zu postulieren. Diese Zielsetzung gilt in erster Linie für sogenannte Schlüssel-

branchen, die sich ab Standort Schweiz in den obersten Stufen globaler Wertschöpfungsketten

einbringen und sich dort spezialisieren, d.h. einen guten Teil ihrer Produktion exportieren und so

aus der Welt überdurchschnittlichen Wohlstand in die Schweiz bringen.

Insbesondere binnenorientierte Branchen werden im Regelfall eine tiefere Stundenproduktivität auf-

weisen, weil deren im Inland produzierten Angebote von Wirtschaft und Bevölkerung aus wirtschaft-

lichen und/oder politischen Gründen nachgefragt werden. Diese Branchen sind sehr wichtig, weil sie

vielen Arbeitskräften – insbesondere auch weniger qualifizierten – eine Beschäftigung bieten, und

zur sehr hohen Lebensqualität der Schweiz Entscheidendes beitragen.

Für die erste Ausgabe des CH2048 Innovationsreports vom März 2018 sind vier Schlüsselbranchen

ausgewählt worden. In späteren Ausgaben sind je nach Interesse Erweiterungen der Zahl der Schlüs-

selbranchen wie auch Desaggregrationen von Schlüsselbranchen durchaus möglich.

Bei den vier Schlüsselbranchen4 handelt es sich um

• die Pharmaindustrie

Sie ist mit CHF 294 (2016) mit Abstand diejenige Schlüsselbranche der Schweiz mit der höchsten

Bruttowertschöpfung pro geleisteter Arbeitsstunde (Stundenproduktivität) und entspricht mit einer

Exportquote von 97% in selben Jahr5 dem Idealbild der voll globalisierten Branche, in der sich der

Standort Schweiz in das oberste Segment der Weltarbeitsteilung – mit ausgesprochen vorteilhaften

Auswirkungen auf die gesamte schweizerische Volkswirtschaft – eingebracht hat.

Mit einem Anteil von knapp 4% am BIP der Schweiz (2016), ist der Anteil der Pharmaindustrie gut

dreimal höher als im westeuropäischen Durchschnitt (1.2%). Die Pharmaindustrie ist heute eine sehr

gesamtschweizerische Schlüsselbranche, übersteigt doch ihr Anteil am BIP in allen 8 in diesem Report

unterschiedenen Regionen6 – mit Ausnahme des Kantons Zürichs – den Anteil der Branche im

westeuropäischen Durchschnitt.

Als Folge der überdurchschnittlichen Präsenz in der Schweiz sind die Effekte der Pharmaindustrie für

die übrigen Branchen beachtlich: der Multiplikator beträgt 1.77 , d.h. der Anteil der Pharmaindustrie

am BIP würde sich so auf knapp 7% belaufen.

• den Finanzsektor

Er ist mit CHF 140 (2016) Bruttowertschöpfung pro geleisteter Arbeitsstunde (Stundenproduktivität)

unter den vier ausgewählten Schlüsselbranchen klar auf dem zweiten Platz. Der Produktivitäts-

4

Zu den statistischen Abgrenzungen der Schweizerischen Schlüsselbranchen: siehe ANHANG C

5

Exporte als Anteil am Bruttoproduktionswert (ohne Lieferungen an Unternehmen der eigenen Branche)

Quelle: BFS, BAK Economics

6

Léman (GE,VD), Hauptstadtregion (BE,FR,SO,VS,NE), BaselArea (BS,BL,JU), AG (Kanton), ZH (Kanton),

Zentralschweiz (LU,ZG,UR,SZ,OW,NW), Ostschweiz (SG,TG,AR,AI,SH, GL,GR), TI (Kanton)

7

Interpharma/BAK Economics AG/Polynomics AG, Bedeutung der Pharmaindustrie für die Schweiz, 2017, S. 37

16abstand zur Pharmaindustrie betrug im Jahr 2000 allerdings noch weniger als 30%. Die 16 Jahre

später im Vergleich zur Pharmaindustrie mehr als 50% tiefere Bruttowertschöpfung pro Arbeits-

stunde reflektiert das in der Zwischenzeit radikal geänderte Geschäftsmodell des schweizerischen

Finanzsektors (Wegfall des Bank- und Steuergeheimnisses im grenzübergreifenden Vermögensver-

waltungsgeschäft).

Diese Faktoren haben auch zu einem dramatischen Rückgang des BIP-Anteils des Finanzsektors ge-

führt. Allerdings ist der Finanzsektor trotz des Rückgangs des BIP-Anteils von über 13% (2000/2007)

auf 9.6% (2016) nach wie vor die bedeutendste Schlüsselbranche der Schweiz. Der BIP-Anteil des

schweizerischen Finanzsektors ist im Vergleich zum Westeuropamittel (5.5%) immer noch 1.75-mal

höher. Allerdings war er im Jahr 2000 noch 2.6-mal höher als der Westeuropa Durchschnitt.

Auch heute noch ist der Finanzsektor eine sehr gesamtschweizerische Schlüsselbranche, übersteigt

doch sein Anteil am BIP aller 8 in diesem Report unterschiedenen Regionen8 – mit Ausnahme des

Kantons Aargau und der Ostschweiz – den Anteil der Branche im westeuropäischen Durchschnitt.

Als Folge des für den schweizerischen Finanzsektor wichtigen Schweizgeschäfts liegt die Exportquote

bei nur 45% (2016)9. Es ist davon auszugehen, dass es bei einer entsprechenden Desaggregation des

Finanzsektors möglich sein sollte, den Globalisierungsgrad einzelner Teilbranchen des Finanzplatzes

Schweiz, ihren Grad der direkten Exposure wie auch ihren Erfolg im globalen digitalen Innovations-

wettbewerb besser herausarbeiten zu können.

• die ICT Branche

Bei der ICT Branche handelt es sich um den Dienstleistungssektor im Bereich der Informations- und

Kommunikationstechnologien. Sie ist die Kernbranche der laufenden digitalen Transformation mit

den Teilbranchen

• Verlagswesen

• Herstellung, Verleih und Vertrieb von Filmen, Fernsehprogrammen, Kinos, Tonstudios,

Verlegen von Musik, Rundfunkveranstalter

• Telekommunikation

• Erbringung von Dienstleistungen der Informationstechnologie sowie von Informations-

dienstleistungen

In enger Verbindung mit der so definierten ICT Branche steht die zur Maschinen-, Elektro- und

Metallindustrie (MEM) gehörende MEM Teilbranche „Herstellung von Datenverarbeitungsgeräten

sowie von elektronischen Erzeugnissen“.

Die so definierte ICT Branche befindet sich am Standort Schweiz mit CHF 97.6 Bruttowertschöpfung

pro Arbeitsstunde (Stundenproduktivität) 2016 auf dem dritten Platz unter den vier ausgewählten

Schweizer Schlüsselbranchen. Die ICT Stundenproduktivität liegt demnach 2016 um rund 67% unter

derjenigen der Pharmaindustrie und um rund 30 % unter derjenigen des Finanzsektors.

8

Léman (GE,VD), Hauptstadtregion (BE,FR,SO,VS,NE), BaselArea (BS,BL,JU), AG (Kanton), ZH (Kanton),

Zentralschweiz (LU,ZG,UR,SZ,OW,NW), Ostschweiz (SG,TG,AR,AI,SH, GL,GR), TI (Kanton)

9

Exporte als Anteil am Bruttoproduktionswert (ohne Lieferungen an Unternehmen der eigenen Branche)

Quelle: BFS, BAK Economics

17Im Gegensatz zur Pharmaindustrie und zum Finanzsektor ist die ICT Branche (noch) keine gesamt-

schweizerische Schlüsselbranche. Dies aus mehreren Gründen

• Der Anteil der ICT Branche am BIP der Schweiz liegt 2016 mit 4.2% unter dem Anteil von 4.9%

im westeuropäischen Durchschnitt.

• Der Anteil der ICT Branche am BIP der in diesem Report unterschiedenen 8 Regionen liegt 15

- 60% unter dem BIP Anteil der ICT Branche in Westeuropa. Die grosse Ausnahme ist der

Kanton Zürich, in dem der BIP Anteil rund 50% über dem Durchschnitt von Westeuropa liegt.

• Die Exportquote der ICT Branche liegt mit 23% nicht nur deutlich unter derjenigen der

Pharmaindustrie und des Finanzsektors, sondern auch unter derjenigen der gesamten

schweizerischen Volkswirtschaft von über 50%.

Es sind nicht die aktuellen Kennziffern, die es ratsam erscheinen lassen, die schweizerische ICT

Branche in den Kreis der vier – im Rahmen der ersten Ausgabe des CH2048 Innovationsreports zu

untersuchenden – Schweizerischen Schlüsselbranchen aufzunehmen, sondern es ist die Rolle, die

auch die schweizerische ICT Branche als Kern- und Querschnittsbranche in der laufenden digitalen

Transformation – insbesondere auch für die anderen Schlüsselbranchen – spielt bzw. spielen sollte.

Es wäre wohl nicht gut, wenn die Schweiz in diesem strategischen Sektor immer mehr von Importen

abhängig würde.

• die MEM Industrie10

Sie ist mit CHF 85 (2016) diejenige der vier ausgewählten Schlüsselbranchen der Schweiz mit der

tiefsten Bruttowertschöpfung pro geleisteter Arbeitsstunde (Stundenproduktivität). Mit einer Export-

quote von 81% in selben Jahr11 entspricht sie nicht ganz dem Idealbild der voll globalisierten Branche,

kommt ihm aber trotzdem recht nahe.

Die MEM Industrie ist eine heterogene Branche mit 30 verschiedenen Teilbranchen12, darunter z.B.

die Teilbranchen Messgeräte/Uhren sowie Medizinaltechnik. Diese zwei Teilbranchen kommen 2016

auf eine Bruttowertschöpfung pro Arbeitsstunde von CHF 132 bzw. CHF 112. Sie liegen somit 55%

bzw. fast 45% über dem MEM-Durchschnitt.

Da – wie weiter unten noch zu zeigen sein wird – schon heute erste Erfolge bei der digitalen Durch-

dringung von MEM Technologien vorliegen und noch weitere z.T. spektakuläre Fortschritte zu erwar-

ten sind, dürfte sich eine Desaggregation der MEM Industrie als ein ausgesprochen lohnendes

Unterfangen erweisen.

Die MEM Industrie ist im westeuropäischen Kontext eine schweizerische Erfolgsbranche: Ihr Anteil

am schweizerischen BIP liegt 2016 mit 8.4% rund 12% über dem Anteil der Branche in Westeuropa

von 7.5%. Verglichen zum Jahr 2000 als der schweizerische Anteil erst um 6% höher war als der Anteil

in Westeuropa, ist das eine signifikante Steigerung.

10

Umfasst Maschinen-, Elektro- und Metallindustrie (inkl. Uhrenindustrie und Medizinaltechnik)

11

Exporte als Anteil am Bruttoproduktionswert (ohne Lieferungen an Unternehmen der eigenen Branche)

Quelle: BFS, BAK Basel Economics

12

siehe dazu die Regional Economic Database (RED) von BAK Economics

18Auch die MEM Industrie ist eine ausgesprochen gesamtschweizerische Schlüsselbranche, übersteigt

doch ihr Anteil am BIP in 5 in diesem Report unterschiedenen Regionen13, d.h. in einem Raum, in

dem 75% aller Einwohner der Schweiz leben, den Anteil der Branche im westeuropäischen Durch-

schnitt um 12% bis 60%.

In den nachstehenden Abbildungen 3.1 und 3.2 sind die obenstehenden Ausführungen zu den vier

Schlüsselbranchen Pharma, Finanzsektor, ICT und MEM plus Tourismus zusammenfassend wieder

gegeben:

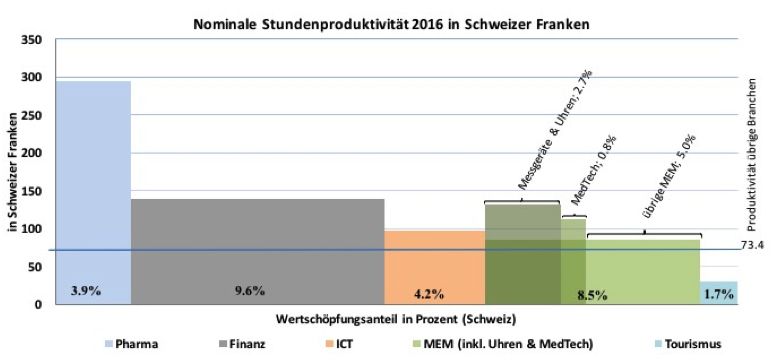

Abbildung 3.1: Schweizer Schlüsselbranchen: Stundenproduktivitäten und Wertschöpfungsanteile 2016

Quelle: BAK Economics, OECD, National Statistical Offices, OEF, Datenstand März 2017

Die Schweizer Schlüsselbranchen und ihre Wertschöpfungsanteile 2016 (Abbildung 3.1)

• Die Pharmaindustrie ist mit CHF 294 Stundenproduktivität 4-mal produktiver als die vor allem

von der Binnenwirtschaft dominierten übrigen Branchen, die rund 72% der gesamten Wert-

schöpfung auf sich vereinigen.

• Die andern drei Schlüsselbranchen sind 1.9- (Finanzsektor), 1.3- (ICT) bzw. 1.2-mal (MEM)

produktiver als die übrigen Branchen.

• Die MEM Industrie (inkl. Uhren) ist eine sehr heterogene Branche: so sind z.B. die zwei

Teilbranchen Messgeräte/Uhren und Medizinaltechnik 1.8- bzw. 1.5-mal produktiver als die

übrigen Branchen. Oder anders ausgedrückt: Ohne Messgeräte/Uhren und Medizinaltechnik

kommt die MEM Industrie 2016 nur auf eine Stundenproduktivität von CHF 71 und ist so um

einen Faktor 0.96 weniger produktiv als die übrigen Branchen.

13

Hauptstadtregion (BE,FR,SO,VS,NE), AG (Kanton), Zentralschweiz (LU,ZG,UR,SZ,OW,NW), Ostschweiz

(SG,TG,AR,AI,SH, GL,GR), TI (Kanton)

19• Eine weitere Schlüsselbranche, der Tourismus, wird in der vorliegenden, ersten Ausgabe des

CH2048 Innovationsreport nicht weiter untersucht. Er kommt 2016 nur auf eine Bruttowert-

schöpfung pro Arbeitsstunde/Stundenproduktivität von CHF 30 und ist somit gut 2.5-mal

weniger produktiv als die übrigen Branchen.

Abbildung 3.2: Anteil der Bruttowertschöpfung der Branche in Prozent der gesamten nominalen Bruttowertschöpfung in

der Schweiz bzw. in Westeuropa in Prozent

Quelle: BAK Economics, OECD, National Statistical Offices, OEF, Datenstand März 2017

Die Schweizer Schlüsselbranchen 2000 und 2016 im westeuropäischen Kontext (Abbildung 3.2)

• Höhere Anteile am BIP im Vergleich zu Westeuropa weisen 2016 folgende Schlüsselbranchen

auf: Pharma, Finanzsektor, MEM Industrie und in der MEM Industrie insbesondere die Teil-

branchen Messgeräte/Uhren und Medizinaltechnik

• Tiefere Anteile am BIP im Vergleich zu Westeuropa weisen 2016 die ICT-Branche und insbeson-

dere der Tourismus auf

• Der Grad der Spezialisierung der Schweiz hat von 2000 bis 2016 in folgenden Schlüsselbranchen

im Vergleich zum westeuropäischen Durchschnitt zugenommen:

Pharma und MEM Industrie (insbesondere in den Teilbranchen Messgräte/Uhren und Medi-

zinaltechnik)

• Der BIP Anteil hat von 2000 bis 2016 in folgenden Schweizerischen Schlüsselbranchen abge-

nommen, während der BIP-Anteil dieser Branchen im westeuropäischen Durchschnitt leicht zu-

genommen hat:

Finanzsektor, Tourismus und ICT

20Konkurrenzstandorte und FACTORS BEHIND

Der zentrale Indikator für den Innovationserfolg der vier Schlüsselbranchen am Standort Schweiz –

die in CHF gemessene Stundenproduktivität der interessierenden Branchen – soll nun im nächsten

Schritt mit der 2016 erzielten Stundenproduktivität dieser Branchen an 15 Konkurrenzstandorten

aus Europa, Amerika und Asien verglichen werden (Kapitel 4).

Die allfällig festgestellten Unterschiede in der Höhe der Stundenproduktivität in den Schlüssel-

branchen an den verschiedenen Standorten führt alsdann zur Frage, welche Faktoren (FACTORS

BEHIND) für diese Unterschiede und damit für den ultimativen Innovationserfolg von Bedeutung sein

könnten.

Bei diesen im Kapitel 5 behandelten FACTORS BEHIND handelt es sich denn auch um Vorläufer

Indikatoren, die mehr Hinweise über die künftige als die vergangene Entwicklung liefern. D.h. die im

Teil FACTORS BEHIND gemachten Feststellungen werden im Regelfall ihre Wirkung erst mittel- bis

langfristig entfalten.

Bei dieser Betrachtung wäre es verfehlt eine strenge Kausalität postulieren zu wollen. Vielmehr han-

delt es sich um Indikatoren, welche in der Diskussion des Phänomens Innovation oft im Vordergrund

stehen und somit Hinweise auf allfällige Schwachpunkte liefern.

Nicht zuletzt darf erwartet werden, dass sich aus den Ergebnissen der FACTORS BEHIND auch

Anhaltspunkte ableiten lassen, wo – falls ein Handlungsbedarf bejaht wird – ggf. politisch angesetzt

werden könnte.

Zu den FACTORS BEHIND gehören:

Allgemeine Rahmenbedingungen der Innovation

• Das fiskalisch-regulatorische Umfeld und das allgemeine unternehmerische Umfeld: je grösser

im Regelfall die Spielräume für den Privatsektor, desto höher die Innovationsanreize

- Handlungsfähigkeit von Gebietskörperschaften: Schuld des öffentl. Sektors in % des BIP

- Unternehmensbesteuerung: durchschnittliche Steuerbelastung

- Besteuerung hochqualifizierter Arbeitskräfte

- Produktemarktregulierungen: Restriktionsgrad

- Arbeitsmarktregulierungen: Restriktionsgrad

- Doing Business Index

- Korruptionswahrnehmungsindex

- Erwerbslosenrate

- Rentenalter

• Qualität der Verkehrs- und Kommunikationsinfrastruktur: eine notwendige, aber nicht ausrei-

chende Bedingung für den Innovationserfolg

- Index der globalen Erreichbarkeit

- Internetnutzer in % der Bevölkerung

- Breitbandabonnenten per 100 Personen

- Sichere Internetserver per Mio. Personen

• Lebensqualität: wichtig für die Attraktivität eines Standortes für Top Talente aus aller Welt

- Mercer Quality of Living Index

21Innovationsressourcen

• Qualität der Ausbildung der Bevölkerung

- Berufsausbildung

- Akademische Ausbildung

- ICT Ausbildung

• Attraktivität für Top Talente aus aller Welt

- Beste Hochschulen: attraktiv für Top Talente aus aller Welt

- Anreize zur Förderung der Exzellenz von Hochschulen

- Artificial Intelligence: Rolle der wissenschaftlichen Forschung

• Aufwendungen für Forschung und Entwicklung

• Venture Capital Aufwendungen

Innovationsprozesse

• Patente

- Weltklassepatente

- Weltklassepatente mit digitaler Durchdringung

- Weltklasse Digitalpatente (Computer- und Kommunikationstechnologien)

• Unternehmensgründungen und Start-ups

• Schnell wachsende Unternehmen/“Gazelle Companies“

Der INNOVATIONSERFOLG ausgedrückt in der Stundenproduktivität, aber auch die Entwicklung der

Arbeitsplätze, sowie die FACTORS BEHIND werden im folgenden mit Fokus auf die vier ausgewählten

schweizerischen Schlüsselbranchen Pharma, Finanzsektor, ICT und MEM mit 15 konkurrierenden –

als INNOVATIONSHOTSPOTS bekannten – Regionen und Ländern verglichen14 15:

• 4 US Metropolitan Regionen: San Francisco (inkl. Silicon Valley), Seattle, Boston und New York

• Skandinavien: Dänemark, Finnland, Norwegen und Schweden

• 1 UK Metropolitan Region: London

• 2 Deutsche Bundesländer: Baden-Württemberg und Bayern

• Österreich

• 1 Koreanische Metropolitan Region: Seoul

• Singapur

• Hong Kong

Zu den statistischen Abgrenzungen der 15 Innovationshotspots: siehe ANHANG B.

Aus diesen 16 Regionen und Ländern (inkl. Schweiz) wird für jede der vier Schlüsselbranchen jeweils

eine Spitzengruppe mit 6 bis 7 Regionen bzw. Ländern gebildet, die 2016 in ihrer Branche die

14

Auch diese Liste kann – je nach Interesse und Machbarkeit – in späteren Ausgaben erweitert werden

15

Wenn regionale Daten nicht zur Verfügung stehen, werden die jeweiligen Länder mit der Schweiz bzw. den

schweizerischen Schlüsselbranchen verglichen. d.h. dann anstelle der US Metropolitan Region die USA, anstatt

London das UK, anstatt Baden-Württemberg und Bayern Deutschland und anstatt Seoul Korea.

22höchsten Stundenproduktivitäten in CHF erzielten. Die daran anschliessenden Analysen beziehen sich

im Regelfall nur auf diese Spitzengruppe.

Bei der Beurteilung der globalen Wettbewerbsfähigkeit bzw. der Position der Schweiz bezüglich Inno-

vationserfolg in den vier hier betrachteten Schlüsselbranchen wird demnach auf die Höhe der Stun-

denproduktivität in CHF im Jahr 2016 im Vergleich zu den 5 bis 6 Konkurrenzstandorten abgestellt.

Dies ist bezüglich der Beurteilung der aktuellen Wettbewerbsfähigkeit durchaus die korrekte

Perspektive: Wettbewerber mit einer tieferen Wertschöpfung pro Arbeitsstunde haben gegenüber

Wettbewerbern mit einer höheren Wertschöpfung pro Arbeitsstunde Wettbewerbsnachteile:

Grundsätzlich können sie weniger hohe Löhne bezahlen und sind für Investoren aber auch für den

Fiskus weniger attraktiv.

Ein erster Ansatz, um die Faktoren aufzuspüren, die zur Position eines Standortes im globalen

Innovationswettbewerb im Jahre 2016 geführt haben, ergibt sich, wenn ein Vergleich mit einem

Zeitpunkt in der jüngeren Vergangenheit angestellt wird. Als Referenzjahr bietet sich aus zwei

Gründen das Jahr 200716 an:

• 2007 ist das letzte Jahr vor Ausbruch der Finanzkrise: das Makroumfeld ist noch heute durch

dieses Ereignis bzw. die eben z.T. mangelhafte Anpassung vieler Länder geprägt

• 2007 ist das letzte Jahr vor der Beschleunigung der digitalen Revolution: Seither beobachten wir

grösser werdende Unterschiede in der Anpassung an die digitale Herausforderung

So wird in einem zweiten Schritt die im Jahr 2016 erzielte Stundenproduktivität in CHF mit

derjenigen im Jahr 2007 verglichen. Ranggewinne oder -verluste sind wichtige Anhaltspunkte für

die weitere Analyse.

Neben der Höhe der Stundenproduktivität und deren Veränderung ist die Entwicklung der Arbeits-

plätze ein weiterer Indikator des Innovationserfolgs.

Ausgehend von den durch den Standort Schweiz in den vier Spitzengruppen pro Schlüsselbranche im

Jahr 2016 ausgewiesenen Stundenproduktivitäten in Schweizer Franken kann nach den Verän-

derungen dieser Stundenproduktivitäten und den Veränderungen ihrer Komponenten im Vergleich

mit dem Jahr 2007 gefragt werden.

Wer sich dafür interessiert, wieviel auf die Veränderung des Wechselkurses der nationalen Währung

gegenüber dem CHF und wieviel auf Veränderungen der Branchenpreise (Deflatoren) bzw. der

realen Stundenproduktivitäten zurückgeführt werden kann, sei auf ANHANG F verwiesen.

Bei der Bewertung der FACTORS BEHIND aus der Sicht der Schweiz bzw. der vier ausgewählten

Schlüsselbranchen Pharma, Finanzsektor, ICT und MEM Branche wird darauf abgestellt, wie ernst die

Schweiz bzw. ihre vier Schlüsselbranchen die Konkurrenz einzelner Innovationshotspots nehmen

müssen.

16

Zur Wahl des Referenzjahres 2007: siehe dazu die beiden Grafiken in ANHANG D

23Sie können auch lesen