INFORMATION bAV DIREKTVERSICHERUNG ARBEITGEBER - Kister & Partner GmbH T: 0661/9399-0

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

INFORMATION

bAV DIREKTVERSICHERUNG

ARBEITGEBER

Ihr Versicherungs- und Finanzmakler

Kister & Partner GmbH

Hahlweg 2a

36093 Künzell

T: 0661/9399-0

F: 0661/9399-44 + 90

info@kister-partner.de

kister-partner.de

BETRIEBLICHE ALTERSVERSORGUNG

Direktversicherung – Informationen für Arbeitgeber

Als Unternehmer wissen Sie: Motivierte Mitarbeiter sind werden. Der Arbeitnehmer ist versicherte Person und Be‐

Ihr wichtigstes Kapital günstigter aus dem Vertrag. Neben der Altersversorgung

kann eine Direktversicherung weitere Zusatzbausteine

Für Sie gilt: wie beispielsweise Hinterbliebenen‐ und Invaliditätsabsi‐

cherung enthalten. Als Arbeitgeber haben Sie die Wahl,

Kaum ein Jahr vergeht, in dem es in Deutschland keine Än‐

bei welchem Versicherungsunternehmen Sie den Vertrag

derungen am Sozialversicherungssystem gibt. Leistungen

abschließen.

werden eingeschränkt, denn das bisherige Leistungsni‐

veau ist nicht mehr finanzierbar. Nur wer heute die richti‐

Finanzierung der Direktversicherung

gen Weichen stellt und eine zusätzliche Versorgung auf‐

baut, wird seinen Lebensstandard auch im Rentenalter Die Finanzierung des Hauptbeitragsaufwandes kann beim

halten können. Als Arbeitgeber können Sie Ihre Beschäf‐ Arbeitgeber oder dem Arbeitnehmer liegen. Dementspre‐

tigten in dieser Aufgabe unterstützen. Davon profitieren chend eine reine Arbeitgeberfinanzierung oder eine Ent‐

Sie gleich doppelt: Die Motivation und Bindung Ihrer Ar‐ geltumwandlung mit Bezuschussung.

beitnehmer steigt und Ihr Unternehmen spart Sozialversi‐

cherungsbeiträge. Arbeitnehmerfinanzierte Direktversicherung

Der Arbeitgeber vereinbart mit dem Mitarbeiter die Ver‐

Für die betriebliche Altersversorgung (bAV) gibt es sechs

wendung von Lohn‐ oder Gehaltsteilen für die Finanzie‐

Gestaltungen, auch Durchführungswege genannt. Das

rung des Beitrags (Entgeltumwandlung). Seit dem Jahr

sind Pensionskasse, Unterstützungskasse, Pensionszusage

2002 besteht für Arbeitnehmer sogar ein Rechtsanspruch

(Direktzusage), Pensionsfonds, Direktversicherung sowie

auf Entgeltumwandlung. Für den Arbeitgeber entstehen

seit 2018 neu eigeführt, das Sozialpartnermodell. Die Di‐

keine zusätzlichen Kosten und er spart Sozialversiche‐

rektversicherung ist in Deutschland die bekannteste Form

rungsbeiträge auf den umgewandelten Betrag. Seit dem

der betrieblichen Altersversorgung. In kleinen und mittel‐

01.01.2019 ist eine Arbeitgeberbezuschussung in Höhe

ständischen Betrieben setzen fast drei

Viertel der Unternehmen auf die Direkt‐

versicherung.

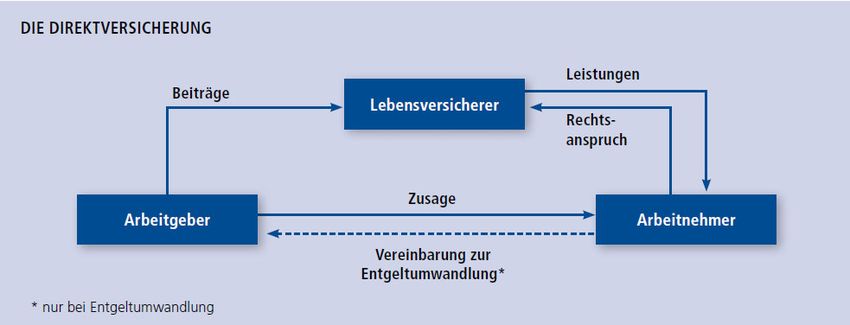

Kennzeichen der Direktversicherung

Der Arbeitgeber schließt als Versiche‐

rungsnehmer für seinen Beschäftigten

eine Rentenversicherung ab und über‐

nimmt die Abführung der Beiträge. Eine

Altersrente darf frühestens ab Vollen‐

dung des 62. Lebensjahres fällig

Diese Sparteninformation dient ausschließlich der allgemeinen Information über eine Versicherung und mögliche Leistungs‐ und Schadensfälle. Sie gibt Auskunft, wel‐

chen Leistungsumfang die genannte Versicherung üblicherweise hat. Die konkreten Versicherungsbedingungen können je nach Anbieter und Produkt hiervon abweichen.

Bildquelle: www.fotolia.com

Stands: Februar 2021von 15 % des Entgeltumwandlungsbetrages verpflichtend, Steuerliche Behandlung beim Arbeitgeber

sofern der Arbeitgeber eine Ersparnis generiert. Ab dem

01.01.2022 auch für bestehende Verträge.

Gehaltsaus‐

bAV

zahlung

Arbeitgeberfinanzierte Direktversicherung

Brutto 100 Euro 100 Euro

Hier entscheiden Sie als Arbeitgeber, ob und wie viel Sie

in eine betriebliche Altersvorsorge investieren wollen. Sozialabgaben ca. 20 Euro 0 Euro

Der Beitrag ist als Betriebsausgabe abzugsfähig und redu‐ Steuer

ziert die Steuerlast Ihres Unternehmens. Viele Branchen (Annahme ca. 30 Euro 0 Euro

haben die betriebliche Altersvorsorge bereits tarifver‐ Grenzsteuersatz 30%)

traglich vereinbart. Gern informieren wir Sie zu den Ein‐ 100 Euro

zelheiten. Netto ca. 50 Euro komplett für

bAV

Weitere Finanzierungsmöglichkeiten

Geringfügig Beschäftigte können mit einer Direktversiche‐

Die Beiträge zur Direktversicherung bleiben bis zur Höhe

rung vorsorgen, ohne auf Einkommen zu verzichten. Dazu

von vier Prozent der Beitragsbemessungsgrenze zur ge‐

vereinbaren sie mit dem Arbeitgeber eine Erhöhung der

setzlichen Rentenversicherung sozialversicherungsfrei.

Wochenarbeitszeit. Der Gegenwert für diese Mehrarbeit

Eine Direktversicherung zählt nicht zum Betriebsvermö‐

wird ohne Abzüge in die betriebliche Altersversorgung

gen und muss nicht in der Bilanz aktiviert werden.

eingebracht. Voraussetzungen sind nur, dass das Arbeits‐

verhältnis unbefristet ist und der Verdienst 450 Euro mo‐

Was passiert bei einem Arbeitgeberwechsel?

natlich nicht übersteigt. Hier ist auch eine Bezuschussung

durch den Arbeitgeber möglich. Ansprüche aus arbeitgeberfinanzierter bAV sind bei Aus‐

Auch vermögenswirksame Leistungen oder riestergeför‐ scheiden aus dem Betrieb unverfallbar, sofern der Arbeit‐

derte bAV‐Verträge können als Beitrag für eine bAV ein‐ nehmer mindestens 21 Jahre alt ist und die Versorgungs‐

gesetzt werden. Arbeitnehmer sparen dadurch Steuern zusage seit mindestens drei Jahren besteht. Trägt der Ar‐

und Sozialversicherungsbeiträge, was ihr Nettoeinkom‐ beitnehmer den Beitragsaufwand, sind seine Ansprüche

men erhöht. ab Beginn unverfallbar. Scheidet er aus dem Unterneh‐

men aus, bestehen folgende Möglichkeiten:

Steuerliche Behandlung beim Arbeitnehmer

der neue Arbeitgeber tritt in den Vertrag ein oder

Arbeitnehmer sparen mit einer Direktversicherung Steu‐

schließt eine neue Direktversicherung ab, auf die das

ern, denn die Beiträge sind nach Paragraf 3 Nr. 63 Einkom‐

vorhandene Versorgungskapital übertragen wird,

mensteuergesetz steuerbegünstigt, sofern sie aus einem

oder

ersten Dienstverhältnis stammen (Lohnsteuerklassen I bis

V). der Arbeitnehmer finanziert den Vertrag aus eigenen

Damit bleiben sie bis maximal acht Prozent der Beitrags‐ Beiträgen weiter oder

bemessungsgrenze in der gesetzlichen Rentenversiche‐ der Vertrag wird beitragsfrei gestellt und mit verrin‐

rung (West) steuerfrei, monatlich 568 Euro, jährlich 6.816 gerten Ansprüchen weitergeführt.

Euro und bis vier Prozent sozialabgabenfrei. Das sind 2021

monatlich 284 Euro beziehungsweise 3.408 Euro im Jahr. Eine arbeitnehmerfinanzierte Direktversicherung fällt

Die Beiträge von bereits bestehenden Verträge, werden nicht in die Insolvenzmasse. Arbeitgeberfinanzierte Di‐

von dem Höchstbetrag abgezogen. Diese günstigen Rege‐ rektversicherungen sind insolvenzsicher, sobald die ge‐

lungen führen dazu, dass der Arbeitnehmer mit seinem setzliche Unverfallbarkeit eingetreten ist.

Beitrag einen deutlich höheren Gegenwert erhält als bei

Auszahlung von Gehalt.

Die späteren Rentenzahlungen sind steuerpflichtig Für welche Mitarbeiter ist eine Direktversicherung emp‐

(„nachgelagerte Besteuerung“). Weil die Steuerbelastung fehlenswert?

für Rentner meist geringer ist als in der Erwerbsphase, Eine Direktversicherung ist im Prinzip für jeden Mitarbei‐

wirkt sich die nachgelagerte Besteuerung in der Regel po‐ ter interessant. Auch wer nicht zu den „Besserverdienern“

sitiv aus. Auf die Renten werden Beiträge zur Krankenver‐ zählt, kann sich diesen Vertrag leisten. Er ist sogar ganz

sicherung der Rentner erhoben. besonders darauf angewiesen, denn wer wenig verdient,

bekommt später auch nur geringe Leistungen aus der ge‐

setzlichen Rentenversicherung.

Diese Sparteninformation dient ausschließlich der allgemeinen Information über eine Versicherung und mögliche Leistungs‐ und Schadensfälle. Sie gibt Auskunft, wel‐

chen Leistungsumfang die genannte Versicherung üblicherweise hat. Die konkreten Versicherungsbedingungen können je nach Anbieter und Produkt hiervon abweichen.

Bildquelle: www.fotolia.com

Stands: Februar 2021Auch Auszubildende und geringfügig Beschäftigte haben gelts geleistet, soweit der Arbeitgeber durch die Ent‐

mit der Direktversicherung beste Chancen, ihre Rente auf‐ geltumwandlung eine Sozialversicherungsersparnis

zubessern. generiert.

Verbesserung bei der Einbringung von riestergeför‐

Warum ist eine Firmendirektversicherung für Sie als Ar‐ derten Verträgen.

beitgeber attraktiv?

Weitere Tipps für Arbeitgeber:

Eine betriebliche Altersversorgung fördert Motivation

und Mitarbeiterbindung. Als Arbeitgeber zeigen Sie Insbesondere für Mitarbeiter mit hohem Einkommen

soziale Verantwortung. gibt es weitere attraktive Möglichkeiten, mit einer be‐

Auf der Suche nach neuen Mitarbeitern ist eine gute trieblichen Altersversorgung steuerbegünstigt vorzu‐

betriebliche Altersvorsorge ein Pluspunkt für Ihr Un‐ sorgen.

ternehmen. Häufig beeinflusst ein interessantes Vor‐ Gesellschafter‐Geschäftsführer können ihre Altersver‐

sorgepaket die Entscheidung Ihres Wunschkandidaten sorgung mit einer betrieblich finanzierten Pensionszu‐

stärker als zum Beispiel ein Firmenwagen. Punkten Sie sage aufstocken.

im „War for Talents“. Eine betriebliche Krankenversicherung unterstützt Sie

Sie erfüllen den Rechtsanspruch auf Entgeltumwand‐ darin, Mitarbeiter an Ihr Unternehmen zu binden und

lung. neue Leistungsträger zu gewinnen. Darüber hinaus

Ihr Unternehmen spart auf Beiträge bis vier Prozent verbessert sie den Gesundheitsstand Ihrer Beschäftig‐

der Beitragsbemessungsgrenze Sozialabgaben, unab‐ ten und hilft, krankheitsbedingte Fehlzeiten zu redu‐

hängig davon, wer den Beitrag finanziert. Beiträge, die zieren.

Ihr Unternehmen finanziert, sind Betriebsausgaben. Nachhaltig in vielerlei Hinsicht, nicht nur im Rahmen

Der Vertrag ist kalkulierbar und der Verwaltungsauf‐ der Mitarbeiterbindung, sondern auch eine „nachhal‐

wand minimal. tige Direktversicherung“ ist möglich.

Die Direktversicherung ist bilanzneutral und muss

nicht aktiviert werden. Wer ist Ihr Ansprechpartner?

Es wird, anders als bei anderen Durchführungswegen,

kein Beitrag zum Pensionssicherungsverein erhoben. Als Ihr Versicherungsmakler beraten wir Sie unabhängig

Der Vertrag kann bei Arbeitgeberwechsel übertragen und bedarfsgerecht zu allen Durchführungswegen der be‐

werden. trieblichen Altersversorgung sowie weiteren betriebli‐

chen Versicherungen. Nutzen Sie unser Know‐how und

unsere Dienstleistungen sowohl in der Beratung von Un‐

Warum ist eine Firmendirektversicherung für Ihre Ar‐

ternehmen als auch in der Einzelberatung von Arbeitneh‐

beitnehmer attraktiv?

mern.

Arbeitnehmer erhalten eine wichtige zusätzliche Al‐

tersversorgung, und dies bereits mit geringem Netto‐

aufwand.

Sie sparen mit einer Direktversicherung Steuern und

Sozialversicherungsbeiträge.

Bei entsprechender Gestaltung ist der Einschluss von

Leistungen bei Berufsunfähigkeit und an Hinterblie‐

bene möglich. Ihre Mitarbeiter haben die Wahl zwi‐

schen klassischer Kapitalanlage und der Anlage in

Fonds.

Finanziert der Versicherte den Beitragsaufwand

selbst, sind seine Ansprüche bereits ab Beginn unver‐

fallbar. Andernfalls wird sein Anspruch unwiderruflich,

wenn der Arbeitnehmer mindestens 21 Jahre alt ist

und die Versorgungszusage seit mindestens drei Jah‐

ren besteht.

Der Vertrag kann bei Ausscheiden zum neuen Arbeit‐

geber mitgenommen oder privat weitergeführt wer‐

den.

Seit dem 01.01.2019 wird ein Zuschuss seitens des Ar‐

beitgebers in Höhe von 15 % des umgewandelten Ent‐

Diese Sparteninformation dient ausschließlich der allgemeinen Information über eine Versicherung und mögliche Leistungs‐ und Schadensfälle. Sie gibt Auskunft, wel‐

chen Leistungsumfang die genannte Versicherung üblicherweise hat. Die konkreten Versicherungsbedingungen können je nach Anbieter und Produkt hiervon abweichen.

Bildquelle: www.fotolia.com

Stands: Februar 2021Sie können auch lesen