Internationale Aktienmärkte mit Fokus Wiener Börse - Ausblick 2019 Fritz Mostböck, CEFA - Erste Group Bank AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Ausblick 2019 Internationale Aktienmärkte mit Fokus Wiener Börse Fritz Mostböck, CEFA Head of Group Research Christoph Schultes, CIIA Chief Equity Analyst CEE Wien, Dezember 2018

Globales Umfeld

Wachstum, Sentiment & Zinsen

2

2018

Von unterschiedlichen Irritationen geprägt

3

Trends Global

Aktien in 2018 folglich sehr volatil

Performances Asset-Klassen (seit Jahresbeginn, EUR)

Quelle: Datastream, Erste Group Research

4

Die Schuldenkrise ist global und aktueller denn je

Staatsverschuldung und Budgetdefizit pro Kopf (EUR tsd)

Blasengröße zeigt Staatsverschuldung pro Kopf (2017)

6

USA

5 Maastricht limit AA+

Japan

Haushaltdefizit, in Prozent des BIP (2017)

A+

4 China Portugal

A+ Spanien BBB-

PL A-

3 BBB+ Italien

UK BBB

RO HU Fra

BBB- AA

BBB- AA

2

SK

A+ Belg.

1

AA

FI

0 AA+

Ire AT

0 50 A+ SI 100AA+ 150 200 250

DK A+

-1 AAA

HR Griechenland

NL B+

-2 BB+

CZ Schwe AAA Deu

AA- AAA AAA

-3

RS

Euroraum,

BB

2017 Staatsverschuldung in Prozent des BIP (2017)

Quellen: Erste Group Research, Europäische Kommission, S&P

5

5 Alternativen, um Staatsschulden zu reduzieren

Wachstum,

Ausgabenkürzungen, Kostensenkungen,

Investitionen, Deficit Spending,

Inflation,

Niedrig-/Negativ-Zinsen (Reduktion Zinslast).

Alternativen sind nett, eher Theorie und haben

bis dato großteils nicht funktioniert.

6

Fokus Handelskonflikte

Märkte reagieren empfindlich

USA vs. wichtige Handelspartner:

Handelskonflikte irritieren Märkte, da die Auswirkungen schwer einzuschätzen sind

• Ad hoc US-Politik (Trump via Twitter, etc.) sorgt für Unsicherheit und Marktvolatilität

• Lange Wertschöpfungsketten machen es sehr schwer, die Auswirkungen einzuschätzen

• Derzeitige Volumen sprechen gegen einen signifikanten Einfluss auf die Konjunktur der EU / USA

• Gleichzeitig reagieren die Märkte sensibel auf die Verunsicherung

• Unsicherheit über den globalen Handel hat sich negativ auf Emerging Markets ausgewirkt

Mrd BIP (USD) Exporte in die USA (USD) Betroffen/ Potential (USD)

US 19.390

EU 17.308 434 6,41) / 37,42)

China 12.014 505 250 / 255

1) Tariffe auf Stahl und Aluminium, 2) Potential für Autos Quelle: IWF, US Census Bureau, ACEA, Europäische Kommission, Erste Group Research

7

Globales Wachstum

Eingetrübter Ausblick für 2019

60 PMI Eurozone

Reales BIP-Wachstum in %

55

6 50

45

5 4,8 4,7 4,7

40

3,8

Feb.10

Sep.10

Apr.11

Nov.11

Jun.12

Jän.13

Aug.13

Mär.14

Okt.14

Mai.15

Dez.15

Jul.16

Feb.17

Sep.17

Apr.18

Nov.18

4 3,7 3,7

2,9

in %

3

2,3 2,4 2,3 70 PMI USA (ISM)

2,0

2 1,8 65

60

1

55

0 50

2017 2018E 2019E

USA EZ Emerging Markets Welt 45

Feb.10

Sep.10

Apr.11

Okt.14

Nov.11

Jun.12

Jän.13

Aug.13

Mär.14

Mai.15

Dez.15

Jul.16

Feb.17

Sep.17

Apr.18

Nov.18

Wirtschaftlicher Ausblick 2019 verhalten, Handelsstreit und politische Risiken belasten

In Eurozone sollte das Konsumwachstum stabil bleiben, Exporte und Investitionen werden sich im

1HJ abschwächen, größter Risikofaktor wäre ein Hard-Brexit

Quelle: Bloomberg, IWF, Erste Group Research

8

Zins-Ausblick 2019

Wesentliche Argumentation

USA & Eurozone: unterschiedliche Entwicklung Leitzinsen, moderater Renditeanstieg

erwartet - wenn auch nur in sukzessiven Schritten

Anleihenmärkte aktuell durch politische Krisenherde unterstützt, wirtschaftliches Umfeld aber belastend:

• Art des Brexits sollte im Verlauf Q1 2019 feststehen,

• Budget Italiens wird auch nächstes Jahr im Fokus sein,

• EZB-Ankaufprogramm wird im Dezember 2018 beendet,

• Konjunktur sollte sich zwar abschwächen, aber robust bleiben,

• Leichter Anstieg der Eurozone Kerninflation im Laufe des Jahres 2019 erwartet,

• Erste EZ-Zinsanhebung (Einlagen-Fazilität) frühestens im September, Risiken aber erheblich,

• Zinserhöhungen sollten in den USA 2019 nach weiteren Zinsschritten zu einem Ende kommen,

• Robuste Konjunktur und Aussicht auf geringere geldpolitische Unterstützung spricht für weitere

moderate Renditeanstiege in den USA und Deutschland.

Abwärtsrisiken Renditen (D, USA): (1.) schwache Inflationsdaten, (2.) Konjunkturverlangsamung

durch Konfliktherde (Brexit, Handel), Aufwärtsrisiken für USA durch Überhitzung der Wirtschaft

Quelle: Erste Group Research

9

Zentral- und Osteuropa

im relativen Vergleich

10CEE wuchs seit Ausbruch der Krise stärker als die Eurozone

Region profitiert von soliden Fundamentalfaktoren

Reales BIP/Kopf

Kumulative Wachstumsraten 2007-2017 CEE wird die Wettbewerbs-

Expansion fähigkeit vergleichsweise

> 15

verbessern und weiter

10 - 15

5 - 10 +11.6%

+17.4% -0.4% Investitionen anziehen:

0-5Die öffentliche Verschuldung CEE‘s ist vergleichsweise

äußerst gering

Öffentliche Verschuldung (Mrd. EUR, 2017) Bevölkerung: 50 Mio.

2,263.1 Die gesamte Verschuldung von Tschechien,

Public debt of CEE6 der Slowakei, Ungarn, Rumänien und Kroatien

600 less than quarter of

Italy's beträgt knapp EUR 305 Mrd...

11 Mio.

Public debt

ex. Poland ...und liegt damit unter der Griechenlands

PL 240.2 below that of mit EUR 317 Mrd.

400 Greece

317.4 89 Mio.

SK 43.2 Zählt man Polen dazu, beträgt die öffentliche

RO 64.6 Verschuldung EUR 545 Mrd.

200 47 Mio.

HU 90.5

Das ist weniger als 50% von Spanien (EUR

HR 38.1

1,144 Mrd.) und

CZ 68.5

0 Weniger als 25% von Italien (EUR 2,263bn)

CEE Greece Italy 61 Mio.

Source: AMECO

12Verbesserte Situation auf dem Arbeitsmarkt unterstützt den

Haushaltskonsum

30 Arbeitslosenrate (%)

Spanne (2007-2013) 2017 Mittelwert (2007-2017)

25

20

15

10

5

0

Tschechien Ungarn Polen Rumänien Slowenien Slowakei Kroatien Serbien

Quellen: AMECO, Erste Group Research

13Ein Blick auf die Prognosen 2019 & 2020

Reales BIP-Wachstum

CEE setzte in 3Q18 das dynamische

Wachstum fort. PL, HU, SK und RO haben

Reales BIP Wachstum (%) 2017 2018f 2019f 2020f zu den fünf am stärkst wachsenden

Kroatien 2.9 2.8 2.7 2.6 Volkswirtschaften in Europa gezählt.

Tschechien 4.5 3.5 3.0 2.9 Wir erwarten dieses Jahr ein Wachstum von

Ungarn 4.1 4.6 3.6 2.8 etwa 4.4%.

Polen 4.6 4.9 3.8 3.4

Da die meisten CEE-Volkswirtschaften den

Rumänien 7.3 4.3 3.4 3.9 Höhepunkt im Zyklus erreicht haben, wird

Serbien 1.9 4.3 3.7 3.4 für 2019 eine Abkühlung bis auf 3.6% und

Slow akei 3.2 4.3 4.3 3.6 2020 auf 3.3% erwartet.

Slow enien 4.9 4.2 3.8 3.3 Verbesserte Situation am Arbeitsmarkt

CEE8 (Mittelw ert) 4.7 4.4 3.6 3.3 unterstützt privaten Konsum, EU-finanzierte

Österreich 2.6 3.0 2.2 1.9 Investitionen nehmen ebenfalls zu.

Euroraum 2.4 2.0 1.8 1.7 Negative Faktoren/Risiken sind geringeres

Exportwachstum, Brexit, Italien und der

Handelskonflikt.

Quellen: Erste Group Research, Eurostat, ECB

14Bis auf Rumänien und Ungarn sind Haushaltsdefizite

vollkommen unter Kontrolle

Öffentlicher Haushaltsdefizit (% des BIP)

-6

2018f

-5 2019f

-4 2020f

-3.3

-3.0

-3 -2.5

-2.5

-2.3 -2.3 -2.1

-2 -1.9

-1.5 -1.5 -1.5

-1.3

-1 -0.8-0.7

-0.5 -0.5 -0.5

-0.4

0.0 0.0 0.0

0

0.0

0.2 0.3 0.3

1 0.4 0.5

CEE8

SI

PL

SK

CZ

RS

HR

HU

RO

Quellen: Eurostat, Erste Group Research

15Wiener Börse

Bewertung & Top Picks

16Was spricht derzeit für/gegen Aktien

+ Niedrige Zinsen: Renditen in Europa zuletzt wieder rückläufig; Renditen für Staatsanleihen in

Österreich zuletzt auf 0.5% gesunken, der niedrigste Wert seit einem Jahr

+ Fundamental niedrige Bewertung: das aktuelle Kurs-Gewinn-Verhältnis für den ATX liegt bei

knapp unter 10,5%, deutlich unter dem historischen Schnitt

+ Dividendenrendite: liegt aktuell bei 3,9%, deutlich attraktiver als Staatsanleihen

+/- Wachstumsprognosen: Wachstumsprognosen noch immer gut, allerding doch eindeutig

rückläufig

+/- Gewinnprognosen: steigende Gewinnprognosen, allerdings abflachende bzw. leicht negative

Gewinnrevisionen

- Technische Indikatoren: europäische Indizes fast ausschließlich im Abwärtstrend, amerikanische

Indizes mit gebrochenem Aufwärtstrend

- Zinsängste und fortgeschrittene Bewertung in den USA: negative Vorgaben für Europa

- Geopolitische Verwerfungen: Handelskonflikte, politische Konflikte

- Europaspezifische Probleme: BREXIT, Italien, Autoindustrie, etc.

17Aktien weiterhin attraktiv verglichen mit Anleihen

Rendite 10-jähriger Staatsanleihen, Realzinsen (%) Dividendenrendite - nominal und real (%)

5 7

4 6

3 5

2 4

1 3

0 2

-1 1

-2 0

-3 -1

Inflation 10J-Anleihenrendite Realzinsen Inflation Dividendenrendite nominal real

Aktien im aktuellen Umfeld Anleihen deutlich überlegen Dividendenrendite - erwartete Entwicklung

7

Inflation von rund 2% drückt Realverzinsung. Tilgung

6

und Kupons werden nicht angepasst, verlieren an Wert.

5

Steigende Renditen bewirken zusätzlich zwischenzeitliche

4

Kursverluste bei Anleihen.

3

2

Aktien sind Sachwerte: Gewinne und Kurse steigen mit 1

der Inflation. Es besteht die Chance, dass Gewinnaus- 0

schüttungen und damit Dividenden erhöht werden .

Dividendenrendite J+1 J+2

Quellen: Bloomberg, Erste Group Research

18Bewertung ATX und Risikoprämien

Historische KGV-Entwicklung ATX Historische Entwicklung der Bewertung

4.000 6

30

3.500 4

25 3.000 2

20 2.500 0

2.000 -2

15

1.500 -4

10 1.000 -6

5 500 -8

0 -10

0

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Over-/undervaluation ATX

Average P/E

Historische Entwicklung der Risikoprämien Bewertung ATX

16

14 ATX KGV liegt wieder deutlich unter dem historischen

12 Durchschnitt, trotz Niedrigzinsumfeld! Und steigenden

10 Gewinnen

8

6 Die Risikoprämie (Rendite von ATX abzüglich Rendite 10-

4

jähriger Staatsanleihen) ist zuletzt durch die Kursrückgänge

2

0

deutlich gestiegen; Investoren verlangen hohe Prämien, um

in Aktien zu investieren (in Wien wahrscheinlich auch

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

aufgrund des engen, illiquiden Markts)

Average Risk premium

Quellen: Bloomberg, Erste Group Research

19ATX Gewinnentwicklung

Entwicklung Gewinnschätzungen (1) Entwicklung Gewinnschätzungen (2)

400 350

350 300

300

250

250

200 200

150 150

100 100

50 50

0

0

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2014 2015 2016 2017 2018

Y Est Y+1 Est Y+2 Est 2016 2017 2018 2019 2020

Kurs-Buchwert-Verhältnis, Eigenkapitalrentabilität ATX Gewinnentwicklung

18 1,600 Trend positiver Gewinnschätzungen zuletzt abgeflacht

16 1,400 bzw. leicht negativ

14 1,200

12 1,00

10

,800

Analysten gehen von jedoch nach wie vor von steigenden

8 Gewinnen in den kommenden beiden Jahren aus.

6 ,600

4 ,400

2 ,200 Das Kurs-Buchwert-Verhältnis ist wieder auf 1x

0 ,00 gesunken, trotz seigender Eigenkapitalrentabilität.

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

ROE P/B

Quellen: Bloomberg, Erste Group Research

20Korrekturpotential USA?

Vergleich KGV-Entwicklung ATX, DAX, S&P Entwicklung Risikoprämie S&P

30 7

6

25

5

20 4

15 3

10 2

1

5

0

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

ATX DAX S&P Average Risk premium

FED Modell S&P Überbewertung amerikanischer Aktien

3.500 3

3.000 2 Deutlich höheres KGV in USA, teilweise gerechtfertigt

2.500 1 durch höheres Gewinnwachstum

2.000 0

1.500 -1 Extrem niedrige Risikoprämie, trotz steigender Zinsen und

1.000 -2 geopolitischer Risiken, Handelskonflikt, etc.

500 -3

0 -4 Überbewertung vs. US-Renditen schon seit zwei Jahren

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

existent, Platz für Korrektur?

Over-/undervaluation S&P Quellen: Bloomberg, Erste Group Research

21Chartbild

Quelle: Bloomberg

22Stoxx Europe Segmentbetrachtung

Performance nach Sektoren YTD Erwartetes Ergebniswachstum 2018

5% 16%

14% 14%

1% 14%

14%

0%

F&B

INS

BAS

IG&S

BANK

HEAL

UTI

REAL

TEL

T&L

CHEM

C&M

MED

TEC

FIN

P&H

RET

O&G

AUTO

-1% 12% 12%

11%

-5%

-5% 10% 9%

-6% 9% 9% 8% 8%

-7% 8% 7%

-10% -8% -9% 8% 7% 7%

-10%-10% 7% 6%

-11%-12% 6%

-13% 6%

-15%

-14%-15%-15%

4%

4%

-17% 3%

-20%

-20% 2%

-25% 0%

C&M

CHEM

UTI

TEC

MED

P&H

FIN

RET

O&G

AUTO

IG&S

INS

F&B

BANK

BAS

HEAL

T&L

TEL

REAL

-27%

-30% -28%

Bewertung nach KGV

25x

Negative Kursentwicklung bei 18 von 19 Subindizes, Oil & 21x

Gas als einziger positiv 20x

20x

17x 16x

16x 16x

16x 15x 15x 15x

Ergebniswachstum für alle Sektoren für 2019 prognostiziert 15x

15x 14x 14x

13x

12x

10x

Bauwerte mit höchstem erwarteten Ergebniswachstum 10x 9x 9x

6x

Niedrige Bewertung des Automobilsektors, Banken und 5x

Basic Resources ebenfalls mit einstelligem KGV

0x

IG&S

INS

HEAL

REAL

CHEM

TEL

UTI

C&M

T&L

TEC

P&H

MED

FIN

RET

O&G

AUTO

F&B

BANK

BAS

Quellen: Bloomberg,, Erste Group Research

23Top-Picks Österreich

Welche Faktoren sollten 2019 berücksichtig werden?

- ATX als Index mit geringerer Liquidität von Kapitalabflüssen besonders betroffen

- Erhöhte Volatilität erwartet

- Generell eher defensive Aktien gefragt bzw. solche mit hoher Visibilität

- Fundamental „zu“ günstige Werte (Value)

- Wirtschaftswachstum

- M&A Aktivität

In Österreich:

Andritz Übernahme von Xerium noch nicht adäquat im Kurs reflektiert

CA Immo Top Real Estate Wert mit Grundstücksreserven in Deutschland und gefüllter Pipeline

FACC Kursrückgänge nicht gerechtfertigt, profitiert langfristig von Megatrend

OMV Attraktive Bewertung und langfristig ausgelegte Strategie

Palfinger Starke Marktposition und erwartete Effizienzsteigerung

PORR Langanhaltende Infrastruktur-Bautätigkeit

24Wiener Börse

Fazit

25ATX Index

Aktuelle Unternehmens-Gewichtungen

Wienerberger Andritz

voestalpine 5,0% 6,8% AT&S

8,0% 1,0%

BAWAG

VIG 3,3%

2,0%

CEE Investment DO & CO

Verbund 1,2%

Story (ATX): 5,3%

CA Immo

~78% UNIQA

2,3%

4,4%

Telekom Austria Erste Group

1,8% 20,5%

S Immo

1,5% FACC

Schoeller- 0,8%

Bleckmann

Source: Erste Group Research, 1,6%

based on ATX market weightings Immofinanz

RBI

4,1%

9,4%

OMV Post Lenzing

16,5% 2,4% 2,3%

CEE bleibt der dominante Faktor für den ATX.

26ATX vs. DAX

Inkl. Dividenden leichte Outperformance YTD

Quelle: Datastream, Erste Group Research

27Performance vs. Volumen

Index 2012 2013 2014 2015 2016 2017 2018

Performance p.a. to date

Dow Jones +8% +27% +8% -4% +13.4% +25.1% -2.3%

DAX 30 +29% +26% +3% +8% +6.5% +12.5% -17.0%

CAC 40 +15% +18% -1% +8% +4.1% +9.3% -9.8%

AEX +10% +17% +6% +2% +9.5% +12.7% -8.1%

SMI +16% +20% +10% -4% -6.4% +14.1% -7.6%

ATX +25% +6% -15% +9% +9.2% +30.6% -15.4%

Average turnover/day, Wr. Börse

in EUR mn Change in %

2007 714.1 + 39.8% ATX in 2018 mit vielen anderen

2008 562.9 - 21.2% klarer Underperformer.

2009 289.5 - 48.6%

2010 294.4 + 1.7%

2011 241.0 -18.1%

Zuletzt Konsolidierung der

2012 145.2 -32.2%

Umsätze auf hohem Niveau.

2013 155.3 +7.0%

2014 191.4 +23.3%

2015 234.2 +22.4%

2016 223.6 -4.5%

2017 267.4 +19.6%

2018 bis dato 275.0 +2.8% Stand: 10. Dezember 2018

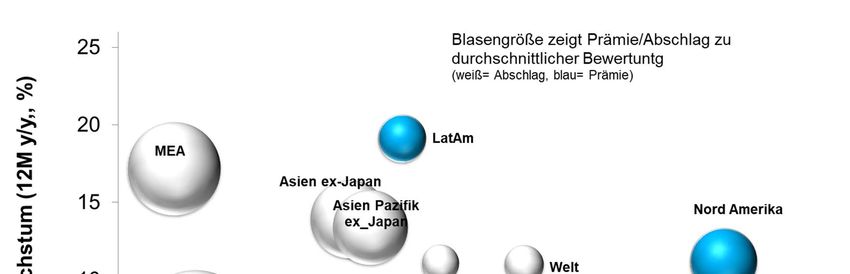

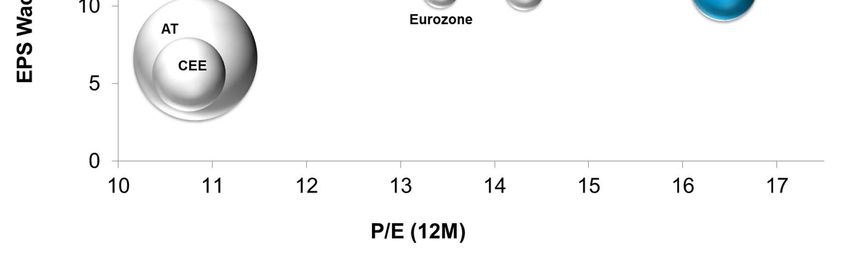

28Bewertungs-/ Gewinnwachstums-Vergleich

Nahezu alle Märkte mit Abschlag zu historischer Bewertung

Quelle: Factset, eigene Berechnungen

29Bewertung

Aktienmärkte und ATX

KGV Gewinnwachstum

2017 2018e 2019e 2017 2018e 2019e

Österreich 15,2 10,5 9,7 131% -0,9% 9,1%

USA 19,6 17,4 16,0 1,6% 40,1% 9,2%

Europa 15,9 13,7 13,0 -1,6% 11,7% 5,4%

Deutschland 14,4 11,6 11,2 3,8% 4,1% 3,4%

Frankreich 15,0 14,0 13,3 0,3% 11,2% 5,2%

Holland 16,3 15,3 15,1 -0,7% -4,6% 1,1%

Schweiz 17,3 17,5 16,2 -1,6% 69% 7,7%

Quelle: Factset, Bloomberg, Erste Group Research

30ATX - Indexprognose 2019

Horizont Zielwert/fundamental

12M/ Ende 2019e 3.200

Q1 2019: Abwärtstrend intakt, Konsolidierungsphase noch nicht

abgeschlossen; wichtige Unterstützungslinien sehen wir bei 2.815 und 2.606

Punkten.

Q2 bis Sommer 2019: Nach Bodenbildung sollte die Volatilität allmählich

abnehmen, ebenso die Unsicherheit bezüglich belastender Themen (z.B.

Brexit, abflachende wirtschaftliche Dynamik).

Auf 12M: Korrektur hat unserer Meinung nach bereits sehr viel eingepreist,

gegen Jahresende 2019 sollten sich doch Fundamentaldaten durchsetzen,

besseres Umfeld CEEs sollte letztlich leicht positive Performance ermöglichen.

31Wesentliche Argumente Wiener Börse/CEE

Mix globales Umfeld favorisiert CEE-Cocktail

Geringe/ keine Relationen große CEE

EM China, Brasilien & UK/Brexit

Globale Einflussfaktoren

Profitiert von niedrigen Rohstoff- Überdurchschnittliches,

preisen (Metalle, Energie, etc.) robustes Wachstum

Weiteres Konjunkturwachstum Geringere Währungs-

EU/Eurozone erwartet &

schwankungen

Gesunde Leistungsbilanzen,

ausreichende FX-Reserven In Summe geringeres

Risiko global gesehen

Geringe Verschuldungen, gesunde

Defizite

Global so gut wie keine Relationen zu großen Schwellenländern, auch zu Ländern wie Türkei,

Argentinien, Venezuela, etc. welche aktuell Probleme haben, CEE kaum exponiert zu UK (Brexit),

CEE bleibt im EM Segment relativ besser positioniert (vs. China, Lateinamerika, arabische Staaten),

Geringe Verschuldungsraten & Defizite machen Region attraktiv für Kapitalflüsse.

Source: Erste Group Research

32Contacts

Visit page www.erstegroup.com or type on Bloomberg ESTE .

Erste Group Research (Vienna)

Fritz Mostböck, CEFA Juraj Kotian Henning Eßkuchen

Head of Group Research Head of CEE Macro/ FI Research Head of CEE Equity Research

+43 5 0100 11902 +43 5 0100 17357 +43 5 0100 19634

friedrich.mostboeck@erstegroup.com juraj.kotian@erstegroup.com henning.esskuchen@erstegroup.com

Zoltán Arokszallasi, CFA Gudrun Egger, CEFA

Chief Economist CEE Macro/ FI Research Head of Major Markets & Credit Research

+43 5 0100 18781 +43 5 0100 11909

zoltan.arokszallasi@erstegroup.com gudrun.egger@erstegroup.com

Local Research Offices

Bratislava Budapest Bucharest Istanbul

Slovenska Sporitelna Erste Bank Hungary Banca Comerciala Romana (BCR) Tarkus Advisory*

Head: Maria Valachyova Head: Jozsef Miro Head: Horia Braun +90 212 371 2542

+421 (2) 4862 4158 +36 (1) 235 5131 +40 3735 10 424

valachyova.maria@slsp.sk Jozsef.Miro@erstebroker.hu Horia.BraunErdei@bcr.ro

Prague Warsaw Zagreb/ Belgrade

Ceska Sporitelna Erste Securities Polska Erste Bank

Head: David Navratil Head: Tomasz Duda Heads: Alen Kovac, Mladen Dodig

+420 224 995 439 +48 22 330 6253 +385 72 37 1383, +381 1122 09178

DNavratil@csas.cz Tomasz.Duda@erstegroup.com akovac2@erstebank.com

Mladen.Dodig@erstebank.rs

* Exclusive equity research partner

33Disclaimer

Erste Group Bank AG

Group Research

1100 Wien, Am Belvedere 1

Telefon: +43 (0)5 0100 - 11902 Copyright: 2018 EGB AG, All rights reserved

This investment research (the "Document") has been prepared by Erste Group Bank AG or any of its consolidated subsidiaries (together with consolidated subsidiaries "Erste Group") independently

and objectively for the purpose of providing additional economical information about the analyzed company or companies. The Document is based on reasonable knowledge of Erste Group's

analyst in charge of producing the Document as of the date thereof and may be amended from time to time without further notice. It only serves for the purpose of providing non-binding information

and does not constitute investment advice or investment recommendations. This Document does not constitute or form part of, and should not be construed as, an offer, recommendation or

invitation to subscribe for or purchase any securities, and neither this Document nor anything contained herein shall form the basis of or be relied on in connection with or act as an inducement to

enter into any contract or inclusion of a security or financial product in a trading strategy. All information, analysis and conclusions provided herein are of general nature. This Document does not

purport to provide a comprehensive overview about any investment, the potential risks and results nor does this Document take into account any individual needs of an investor (the "Investor") in

relation to proceeds, tax aspects, risk awareness and appropriateness of the security or financial product. Therefore, this Document does not replace any investor- and investment-related evaluation

nor any comprehensive risk disclosure; any security or financial product has a different risk level. Performance charts and example calculations do not provide any indication for future performance

of the security or the financial product. Information about past performance does not necessarily guarantee a positive development in the future and investments in securities or financial products

can be of risk and speculative nature. The weaker the Company's credit-worthiness is, the higher the risk of an investment will be. Not every investment is suitable for every investor. Therefore,

Investors shall consult their advisors (in particular legal and tax advisors) prior to taking any investment decision to ensure that – irrespective of information provided herein – the intended purchase

of the security or financial product is appropriate for the Investor's needs and intention, that the Investor has understood all risks and that, after due examination, the Investor has concluded to make

the investment and is in a position to bear the economical outcome of such investment. Investors are advised to mind the client information pursuant to the Austrian Securities Supervision Act 2007.

Financial analysis is produced by Erste Group's division for financial analysis within the framework provided by applicable laws. The opinions featured in the equity and credit research reports may

vary. Investors in equities may pursue different interests compared to those of investors on the credit side, related to the same issuer. The analyst has no authority whatsoever to make any

representation or warranty on behalf of the analyzed Company, Erste Group, or any other person. While all reasonable care has been taken to ensure that the facts stated herein are accurate and

that the forecasts, opinions and expectations contained herein are fair and reasonable, Erste Group (including its representatives and employees) neither expressly nor tacitly makes any guarantee

as to or assumes any liability for the up-to-dateness, completeness and correctness of the content of this Document. Neither a company of Erste Group nor any of its respective managing directors,

supervisory board members, executive board members, directors, officers or other employees shall be in any way liable for any costs, losses or damages (including subsequent damages, indirect

damages and loss of profit) howsoever arising from the use of or reliance on this Document. Erste Group, associated companies as well as representatives and employees may, to the extent

permitted by law, have a position in the securities of (or options, warrants or rights with respect to, or interest in the financial instruments or other securities of) the Company. Further, Erste Group,

associated companies as well as representatives and employees may offer investment services to the Company or may take over management function in the Company. This Document has been

produced in line with Austrian law and for the territory of Austria. Forwarding this Document as well as marketing of financial products described herein are restricted or interdicted in certain

jurisdictions. This, in particular, applies to the United States, Canada, Switzerland, Australia, Korea and Japan. In particular, neither this Document nor any copy hereof may be taken or transmitted

or distributed, directly or indirectly, into the United States or to US Persons (as defined in the U.S. Securities Act of 1933, as amended) unless applicable laws of the United States or certain federal

states of the United States provide for applicable exemptions. Any failure to comply with these restrictions may constitute a violation of the laws of any such other jurisdiction. Persons receiving

possession of this Document are obliged to inform themselves about any such restrictions and to adhere to them. By accepting this Document, the recipient agrees to be bound by the foregoing

limitations and to adhere to applicable regulations. Further information may be provided by Erste Group upon request. This Document and information, analysis, comments and conclusions provided

herein are copyrighted material. Erste Group reserves the right to amend any opinion and information provided herein at any time and without prior notice. Erste Group further reserves

the right not to update any information provided herein or to cease updates at all. All information provided in this Document is non-binding. Misprints and printing errors reserved.

If one of the clauses provided for in this disclaimer is found to be illicit, inapplicable or not enforceable, the clause has to be treated separately from other clauses provided for in this disclaimer to

the largest extent possible. In any case, the illicit, inapplicable or not enforceable clause shall not affect the licitness, applicability or enforceability of any other clauses.

34Appendix

35Erste Group Forecasts

Zinssätze aktuell Mär.19 Jun.19 Sep.19 Dez.19

EZB Hauptref. 0,00 0,00 0,00 0,00 0,25

3M Euribor -0,31 -0,30 -0,30 -0,10 0,10

Deutschland Staat 10J 0,25 0,70 0,90 1,00 1,10

Sw ap 10J 0,85 1,00 1,20 1,30 1,40

Zinssätze aktuell Mär.19 Jun.19 Sep.19 Dez.19

Fed Funds Target Rate* 2,20 2,63 2,88 3,13 3,13

3M Libor 2,77 2,90 3,20 3,40 3,40

USA Staat 10J 2,85 3,20 3,40 3,50 3,50

EURUSD 1,14 1,11 1,12 1,14 1,16

*M itte der B andbreite

Zinssätze aktuell Mär.19 Jun.19 Sep.19 Dez.19

Österreich 10J 0,53 0,90 1,10 1,20 1,30

Spread AT - DE 0,27 0,20 0,20 0,20 0,20

BIP 2016 2017 2018 2019 2020

Eurozone 1,8 2,4 2,0 1,8 1,7

USA 1,5 2,3 2,9 2,3 2,1

Inflation 2016 2017 2018 2019 2020

Eurozone 0,2 1,5 1,8 1,9 1,6

USA 1,2 2,2 2,4 1,8 1,9

Source: Erste Group Research

36Sie können auch lesen