Konjunkturmonitor Bundesländer - Lieferschwierigkeiten, Energie und Fachkräfte als Herausforderungen - LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

24.11.2021 Dr. Guido Zimmermann, Senior Economist Konjunkturmonitor Bundesländer Lieferschwierigkeiten, Energie und Fachkräfte als Herausforderungen

Konjunkturmonitor Bundesländer

Bundesländer

Konjunktur

Wir stellen in dieser Publikation die Prognosen und Analysen für die Konjunkturentwicklung

ausgewählter Bundesländer für das Jahr 2022 vor.

Auf Grundlage unserer Prognose für das BIP-Wachstum Deutschlands für 2022 von 5,0%

erwarten wir, dass Baden-Württemberg an der Spitze der Bundesländer mit einer realen

Wachstumsrate von 5,5% stehen wird. Bayern dürfte mit 5,4% nachfolgen.

Ursächlich für die Outperformance dieser beiden Bundesländer sind die Export- und

Strukturstärke sowie die Fortschritte bei der Digitalisierung der Bundesländer, die v. a. durch

die starke Industrie vorangetrieben wird.

Alle Bundesländer leiden unter erheblichen Lieferengpässen, hohen Energie- und

Strompreisen, sowie einem ausgeprägten Fachkräftemangel. Hier gibt es naturgemäß

Unterschiede zwischen einzelnen Regionen und Branchen. Dies gilt auch für die Betroffenheit

durch die Corona-Pandemie.

Dementsprechend hat die Politik in den einzelnen Bundesländern auch unterschiedliche

Akzente zu setzen. Für alle Bundesländer gilt aber, den Fokus auf die Digitalisierung, die

(Weiter-) Bildungspolitik sowie die Förderung ländlicher Regionen zu legen.

24.11.2021 Konjunkturmonitor Bundesländer 2

Baden-Württemberg 2022 an der Spitze der Bundesländer

LBBW BIP-Wachstumsprognosen 2022 (in %) für ausgewählte Bundesländer

Baden-Württemberg 5,5% • Deutschland dürfte 2022

Bayern

realwirtschaftlich um 5% zulegen.

5,4%

Thüringen 5,0%

• Baden-Württemberg (5,5%) steht

nach unserer Vorausschau mit

Hessen 5,0% Bayern (5,4) an der Spitze im

Berlin 5,0% Bundesländervergleich.

Niedersachsen 4,9% • Ursächlich hierfür sind die Export-

Rheinland-Pfalz 4,6%

und Strukturstärke sowie die

Fortschritte bei der Digitalisierung

NRW 4,3% der Bundesländer, die v. a. durch

Sachsen 4,2% die starke Industrie vorangetrieben

Hamburg 4,0%

wird.

Brandenburg 4,0%

• Alle Bundesländer stehen mit

Lieferproblemen, der

Sachsen-Anhalt 3,7%

Energiewende sowie einem

0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0% Fachkräftemangel vor dem

Hintergrund der digitalen und

„grünen“ Transformation vor

großen Herausforderungen. Die

Corona-Krise belastet erneut.

Quelle: Refinitiv, LBBW Research

24.11.2021 Konjunkturmonitor Bundesländer 3

Konjunktur – das große Bild 24.11.2021 Konjunkturmonitor Bundesländer 4

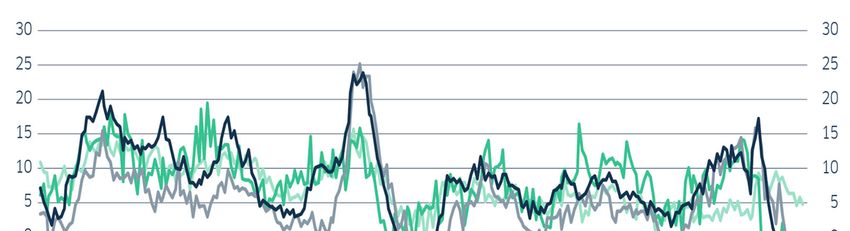

Euroraum: Lieferengpässe hemmen aktuell

Saldo der Einschätzung zu den Lagerbeständen

der Unternehmen (Monatswerte, saisonbereinigt) Lieferengpässe

als Problemherd

1. Lieferengpässe sorgen

für leere Lager

bei Unternehmen

2. Halbleiter mit länger-

fristig angespannter

Versorgungslage

Dennoch:

solides Wachstum

1. Anhaltend starke

Fiskal- und Geldpolitik

auch für 2022 erwartet

2. Prognose für BIP-

Zuwachs im Eurroraum

2021 und 2022 von

jeweils 5,1% erwartet

Quelle: Refinitiv, LBBW Research

24.11.2021 Konjunkturmonitor Bundesländer 5

Ausblick Lieferengpässe

Schnellere Erholung

Besserung bei Halbleiter- Infektionsgeschehen bleibt

frühestens in der unabhängigen Gütern maßgeblich; potenzielle Weihnachtsgeschäft 2021 dürfte

zweiten Jahres- Virus-Varianten sorgen für von Lieferengpässen beein-

hälfte 2022 in Ungewissheit. trächtigt werden, insb.

Sicht. Unterhaltungselektronik.

Halbleiter Weitere Güter Pandemie China Weihnachten

1 • Resiliente Beschaffungsstrategie – Re-Regionalisierung

2 • Rohstoffe – Nachfrage und Ressourcen

3 • China – politische und wirtschaftliche Risiken

24.11.2021 Konjunkturmonitor Bundesländer 6

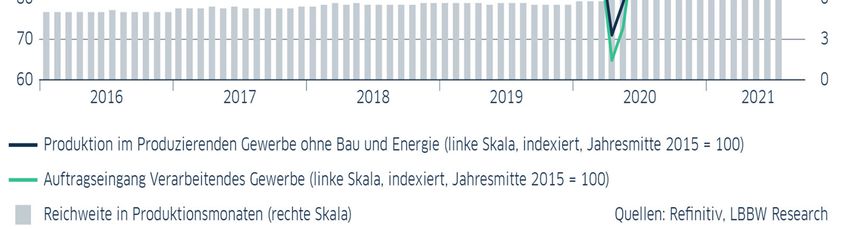

Deutschland: Neuaufträge der Industrie auf Rekordniveau

Produktion und Auftragsbestand im Verarbeitenden Gewerbe 1. Nachfrage weiterhin hoch;

(Monatswerte) monatliche Neuaufträge

über Vorkrisenniveau

2. Produzierendes Gewerbe

hinkt mit Produktion

hinterher

3. Anzahl der Erwerbstätigen

vermutlich auch 2022

noch unter Vorkrisen-

niveau

4. Prognose: Anstieg der

Wirtschaftsleistung

um 5,0% für 2022

Quelle: Refinitiv, LBBW Research

24.11.2021 Konjunkturmonitor Bundesländer 7

Baden-Württemberg 24.11.2021 Konjunkturmonitor Bundesländer 8

Baden-Württemberg 2022 an der Spitze der Bundesländer

LBBW BIP-Wachstumsprognosen 2022 (in %) für ausgewählte Bundesländer

Baden-Württemberg 5,5% • Baden-Württemberg

(5,5%) steht 2022 an der

Bayern 5,4% Spitze im

Thüringen 5,0% Bundesländervergleich.

Hessen 5,0% • Ursächlich hierfür sind die

Export- und Strukturstärke

Berlin 5,0% sowie die Fortschritte bei

Niedersachsen 4,9% der Digitalisierung der

Bundesländer, die v. a.

Rheinland-Pfalz 4,6%

durch die starke Industrie

NRW 4,3% vorangetrieben wird.

Sachsen 4,2%

Hamburg 4,0%

Brandenburg 4,0%

Sachsen-Anhalt 3,7%

0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0%

Quelle: Refinitiv, LBBW Research

24.11.2021 Konjunkturmonitor Bundesländer 9

Stimmung der Unternehmen erleidet aktuell einen Dämpfer

L-Bank-ifo-Konjunkturindex für Baden-Württemberg, Oktober 2021

• Das Geschäftsklima Baden-

40

Württemberg verschlechterte sich

30 gemäß dem L-Bank-ifo-

Konjunkturindikator im Oktober im

20 Vergleich zum Vormonat erneut etwas.

Die Beurteilung der aktuellen Lage fiel

10 erneut schlechter aus.

0 • Für die nächsten sechs Monate

erwarteten die Unternehmen aber

‐10 wieder etwas öfter eine positive

Entwicklung als noch im September.

‐20

• Der Optimismus der Industriebetriebe

‐30 in Baden-Württemberg mit Blick auf

das Auslandsgeschäft hat im Oktober

‐40 zwar wieder etwas nachgelassen. Trotz

des Rückgangs ist die Stimmungslage

‐50 aber weiterhin branchenübergreifend

01/2005

07/2005

01/2006

07/2006

01/2007

07/2007

01/2008

07/2008

01/2009

07/2009

01/2010

07/2010

01/2011

07/2011

01/2012

07/2012

01/2013

07/2013

01/2014

07/2014

01/2015

07/2015

01/2016

07/2016

01/2017

07/2017

01/2018

07/2018

01/2019

07/2019

01/2020

07/2020

01/2021

07/2021

positiv, sodass zum Jahresende mit

keinem Einbruch des

Auslandsgeschäfts zu rechnen ist.

Quelle: L-Bank; LBBW Research

24.11.2021 Konjunkturmonitor Bundesländer 10Baden-Württemberg in der „grünen“ und digitalen Transformation

Treiber des Strukturwandels in Baden-Württemberg

• Die Digitalisierung und die „grüne“ Transformation

Digitalis- (Energiewende und der Trend hin zur E-Mobilität) tragen

ierung immense Herausforderungen für Baden-Württemberg in

sich.

• Zu nennen sind hier v. a.

der Digitalisierungsbedarf der öffentlichen Verwaltung,

die Digitalisierung in den KMUs,

Fach-

Struktur- Energie-

kräfte-

wandel wende

mangel die Energiewende des Landes,

die Bildungspolitik (Schule, Aus- und Weiterbildung),

die Bewältigung des Fachkräftemangels.

E-

Mobilität

Quelle: ZEW (Prof. Achim Wambach; LBBW Research

24.11.2021 Konjunkturmonitor Bundesländer 11Fazit: Baden-Württemberg in der „Großen Disruption“

• Für 2022 erwarten wir für Baden-Württemberg eine jahresdurchschnittliche Veränderungsrate für das reale BIP von

5,5% (Deutschland: 5,0%).

• Die Stimmung in den Unternehmen ist derzeit noch optimistisch. Allerdings stoßen hohe Strom- und Gaspreise, gestörte

Lieferketten sowie ein Fachkräftemangel und eine überbordende Bürokratie den Unternehmen übel auf.

• Baden-Württemberg sieht sich vor vier großen Disruptionen, die es zu meistern gilt:

die Digitalisierung der Volkswirtschaft (und hier v. a. der Verwaltung),

die Dekarbonisierung mit der damit einher gehenden Wende hin zur E-Mobilität und zu erneuerbaren Energien,

die demographische Entwicklung mit dem damit einhergehenden Fachkräftemangel,

die Neujustierung und Re-Lokalisierung der globalen Wertschöpfungsketten und China als immer aggressiveren

Wettbewerber insbesondere beim Thema Industrie 4.0.

• Politik und Unternehmen müssen nun verstärkte Anstrengungen unternehmen, die Vielzahl an Herausforderungen, die für die

Sicherung von Arbeitsplätzen und des Standorts notwendig sind, zu stemmen.

• Wichtig ist es u. E. für die Politik, sich nicht nur auf ein medienwirksames Thema (z. B. Bewältigung der Energiewende durch

raschen Ausbau von Windrädern) zu stürzen und dabei andere Themen zu vernachlässigen, sondern alle vier Disruptionen

gleichermaßen wichtig zu nehmen.

24.11.2021 Konjunkturmonitor Bundesländer 12Rheinland-Pfalz 24.11.2021 Konjunkturmonitor Bundesländer 13

Rheinland-Pfalz 2022 im Mittelfeld des Wirtschaftswachstums

LBBW BIP-Wachstumsprognosen 2022 (in %) für ausgewählte Bundesländer

• Rheinland-Pfalz dürfte

Baden-Württemberg 5,5%

2022 mit einer

Bayern 5,4% Veränderungsrate für das

Thüringen

reale BIP von 4,6% leicht

5,0%

schwächer als der

Hessen 5,0% gesamtdeutsche Trend

Berlin 5,0%

(5,0%) wachsen.

• Ursächlich hierfür sind die

Niedersachsen 4,9%

sattsam bekannten

Rheinland-Pfalz 4,6% Strukturschwächen einiger

NRW

Regionen, die nicht durch

4,3%

die komparativen Vorteile

Sachsen 4,2% der Metropolregionen

Hamburg 4,0%

aufgefangen werden

können.

Brandenburg 4,0%

Sachsen-Anhalt 3,7%

0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0%

Quelle: Refinitiv, LBBW Research

24.11.2021 Konjunkturmonitor Bundesländer 14Rohstoffpreise und Fachkräftemangel bremsen Aufschwung

IHK-ARGE-RLP-Konjunkturklimaindikator für Rheinland-Pfalz, Herbst 2021

• Gemäß der Herbst-Umfrage der

IHK-ARGE-RLP erholt sich die

rheinland-pfälzische Wirtschaft

von den wirtschaftlichen Folgen

der Corona-Pandemie.

• Die drei Top-Risiken für die

Unernehmen sind der

Fachkräftemangel, die

Rohstoffpreise und die weitere

Entwicklung der Corona-

Pandemie.

• Für 76 Prozent der

Industrieunternehmen sind die

Rohstoffpreise das größte Risiko.

• Der Fachkräftemangel wird unter

anderem deutlich bei der

Besetzung offener Stellen. 47

Prozent der Betriebe geben an,

dass sie diese längerfristig nicht

besetzen können.

Quelle: IHK Koblenz

24.11.2021 Konjunkturmonitor Bundesländer 15Was kann die Politik zur Förderung des Standorts tun? • Wir folgen den Empfehlungen der IHK Arbeitsgemeinschaft Rheinland-Pfalz an die Politik zur Förderung des Industriestandorts Rheinland-Pfalz: • Erhaltung der Versorgungssicherheit und Vermeidung steigender Strompreise: Denn die Unternehmen müssen durch international konkurrenzfähige Energiepreise wettbewerbsfähig gehalten werden. Im Zuge einer auch in Zukunft zuverlässig erfolgenden Energieversorgung ist zudem ein deutlich schnellerer Netzausbau von entscheidender Bedeutung. • Erhaltung und bedarfsgerechter Ausbau der Infrastruktur sowie Sicherung von Industrie- und Gewerbeflächen. • Sicherung wichtiger regionaler Rohstoffvorkommen. • Förderung der Digitalisierung und Sicherstellung leistungsfähiger digitaler Infrastruktur. • Aus- und Weiterbildung von (MINT-) Fachkräften. Die Unternehmen sind vielfach unzufrieden mit Vorbildung und den erlangten Kompetenzen ihrer Auszubildenden. Hier muss die Landesregierung durch geeignete moderne Unterrichtsmittel, neue Lehrkonzepte und diesbezüglich fortgebildete Lehrkräfte in der Bildungspolitik gegensteuern. • Steuern und Abgaben sollten unternehmensfreundlich gestaltet sein. • Die Bürokratie sollte systematisch abgebaut werden, Innovation sollte systematisch gefördert werden. Quelle: IHK Rheinland-Pfalz: Leitlinie Industrie 2021 24.11.2021 Konjunkturmonitor Bundesländer 16

Sachsen 24.11.2021 Konjunkturmonitor Bundesländer 17

Sachsen 2022 im unteren Drittel beim Wirtschaftswachstum

LBBW BIP-Wachstumsprognosen 2022 (in %) für ausgewählte Bundesländer

Baden-Württemberg 5,5% • Sachsen dürfte 2022 mit

einer Veränderungsrate für

Bayern 5,4%

das reale BIP von 4,2%

Thüringen 5,0% leicht schwächer als der

Hessen 5,0%

gesamtdeutsche Trend

(5,0%) wachsen.

Berlin 5,0%

• Ursächlich hierfür sind die

Niedersachsen 4,9% bekannten

Rheinland-Pfalz 4,6% Strukturschwächen von v. a.

ländlichen Regionen, die

NRW 4,3% nicht durch die komparativen

Sachsen 4,2% Vorteile der boomenden

Metropolregionen

Hamburg 4,0%

aufgefangen werden können.

Brandenburg 4,0%

• Wir erwarten, dass die Kluft

Sachsen-Anhalt 3,7% zwischen den

0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0%

Metropolregionen und den

übrigen Regionen in den

nächsten Jahren noch

stärker wird.

Quelle: Refinitiv, LBBW Research

24.11.2021 Konjunkturmonitor Bundesländer 18ifo Geschäftsklima Ostdeutschland aktuell deutlich gesunken

ifo Geschäftsklima für Ostdeutschland, Oktober 2021

115 • Die Stimmung der ostdeutschen

110 Unternehmen fiel im Oktober überaus

105 deutlich. Die Unternehmen blicken

mittlerweile wieder pessimistisch auf ihre

100

Zukunft.

95

90 • Im ostdeutschen Verarbeitenden Gewerbe

setzt sich der Negativtrend der letzten Monate

85

ungebrochen fort. Auch im ostdeutschen

80 Dienstleistungssektor fiel die Stimmung im

75 Oktober überaus deutlich. Die befragten

70 Bauunternehmen bewerteten ihre laufenden

10/2016

01/2017

04/2017

07/2017

10/2017

01/2018

04/2018

07/2018

10/2018

01/2019

04/2019

07/2019

10/2019

01/2020

04/2020

07/2020

10/2020

01/2021

04/2021

07/2021

10/2021

Geschäfte deutlich weniger gut als im

Vormonat. Gleichzeitig hoben sie ihren

Ausblick auf die kommenden Monate aber

etwas an.

Geschäftsklima Geschäftslage Geschäftserwartungen • Laut IW Halle sind die ostdeutschen

Unternehmen zwar weniger als die

westdeutschen durch Lieferengpässe

betroffen, für sie besteht aber ein höheres

Risiko durch geringere Impfquoten.

Quelle: ifo, IW Halle, LBBW Research

24.11.2021 Konjunkturmonitor Bundesländer 19ifo Geschäftsklima Sachsen sinkt im Oktober erneut

ifo Geschäftsklima für Sachsen, Oktober 2021

115 • Der ifo Geschäftsklimaindex Sachsen ist im

110 Oktober erneut leicht gesunken. Ausschlaggebend

105 hierfür waren die spürbar gesunkenen

100 Geschäftserwartungen der Unternehmen. Die

95 Lageeinschätzungen der Befragungsteilnehmer

90 verbesserten sich allerdings etwas.

85 • Im Verarbeitenden Gewerbe kühlte sich die Stimmung

80 im Oktober erneut ab. Die Unternehmer reduzierten

75 ihre Geschäftserwartungen und Lageeinschätzungen.

70

• Im Dienstleistungssektor sank der

10/2016

01/2017

04/2017

07/2017

10/2017

01/2018

04/2018

07/2018

10/2018

01/2019

04/2019

07/2019

10/2019

01/2020

04/2020

07/2020

10/2020

01/2021

04/2021

07/2021

10/2021

Geschäftsklimaindex im Oktober merklich.

• Im Handel äußerten sich die befragten Unternehmen

spürbar zufriedener über die laufenden Geschäfte.

Geschäftsklima Geschäftslage Geschäftserwartungen

Gleichzeitig ließen die Erwartungen für die

kommenden sechs Monate deutlich nach. Allerdings

dürfte die Corona-Krise dieser Stimmung wohl bei

den nächsten Umfragen abträglich sein.

• Im Bauhauptgewerbe verbesserte sich die Stimmung

im Oktober etwas. Die Geschäftserwartungen der

befragten Unternehmer stiegen deutlich.

Quelle: ifo, LBBW Research

24.11.2021 Konjunkturmonitor Bundesländer 20Sachsen als ein Gewinner des Trends zur E-Mobilität • Laut der Gemeinschaftsdiagnose der großen Wirtschaftsforschungsinstitute zur gesamtwirtschaftlichen Entwicklung hat die Corona-Pandemie Ostdeutschland zumindest wirtschaftlich bislang nicht so stark getroffen wie die westdeutschen Bundesländer. Ursächlich sind hierfür Strukturunterschiede, wie z. B. eine geringere Exportintensität. Auch haben in Ostdeutschland der Bausektor und vor allem der Sektor „öffentliche Dienstleister, Erziehung und Gesundheit“ zwei Wirtschaftszweige, die sogar noch expandiert haben, ein größeres Gewicht als im Bundesdurchschnitt. Zudem liegt der Schwerpunkt des Verarbeitenden Gewerbes, das zurzeit von der weltweit starken Nachfrage nach Industriegütern profitiert, in den Alten Bundesländern. Die aktuelle Verschärfung der Corona-Krise dürfte aber u. E. Spuren in der wirtschaftlichen Bilanz der hierdurch am meisten betroffenen Bundesländer Sachsen und Thüringen hinterlassen. • Ostdeutschland weist die älteste Bevölkerungsstruktur Europas auf, was nicht zuletzt an der Abwanderung der Jungen liegt. Vor diesem Hintergrund ist es erfreulich zu konstatieren, dass laut einer ifo-Studie in Sachsen relativ mehr Einwohner bleiben als in den anderen ostdeutschen Flächenländern und es damit positives Entwicklungspotenzial hat. Sachsen scheint somit seine Bevölkerung stärker an sich zu binden als die restlichen ostdeutschen Bundesländer. Dies deutet darauf hin, dass sowohl die wirtschaftlichen Perspektiven in Sachsen günstiger sind als im ostdeutschen Durchschnitt, als auch die persönliche Motivation der Menschen vorhanden ist, in der Region zu verbleiben. Hat in anderen Regionen Deutschlands wieder eine Stadtflucht eingesetzt, so ist der Trend vom Land in die Stadt in Sachsen bislang ungebrochen. • Die Elektrifizierung des europäischen Automarktes beschleunigt sich massiv. Sachsen wird hierbei zu einem der wichtigsten Standorte für E-Autos in Europa. Das hohe Produktionsergebnis in Sachsen ist vor allem auf das Hochfahren der Fertigung von Elektroautos im VW-Fahrzeugwerk Zwickau zurückzuführen. Mit den Standorten Zwickau, Leipzig und Dresden entwickelt sich Sachsen zum E-Auto-Produktionsstandort Nr. 1 in Deutschland. Das Geburtsland von Audi steht damit in einer Reihe mit den westdeutschen Autoländern Baden-Württemberg, Bayern und Niedersachsen. Sachsen ist in diesem Punkt damit ein Gewinner der „grünen“ Transformation Deutschlands. Quelle: Freie Presse; IW Halle; ifo Dresden 24.11.2021 Konjunkturmonitor Bundesländer 21

Nordrhein-Westfalen 24.11.2021 Konjunkturmonitor Bundesländer 22

NRW 2022 im unteren Mittelfeld beim Wirtschaftswachstum

LBBW BIP-Wachstumsprognosen 2022 (in %) für ausgewählte Bundesländer

Baden-Württemberg 5,5% • NRW dürfte 2022 mit einer

Veränderungsrate für das

Bayern 5,4%

reale BIP von 4,3% leicht

Thüringen 5,0% schwächer als der

Hessen

gesamtdeutsche Trend

5,0%

(5,0%) wachsen.

Berlin 5,0%

• Chancen für NRW ergeben

Niedersachsen 4,9% sich durch einen Fokus auf

Rheinland-Pfalz

die grüne Transformation

4,6%

und den Aufbau, Ausbau

NRW 4,3% und das Ausschöpfungen

Sachsen 4,2%

der Potenziale von

Dateninfrastrukturen.

Hamburg 4,0%

Brandenburg 4,0%

Sachsen-Anhalt 3,7%

0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0%

Quelle: Refinitiv, LBBW Research

24.11.2021 Konjunkturmonitor Bundesländer 23Stimmungsplus im Oktober nur durch Sondereffekte

NRW.BANK.ifo-Geschäftsklima, Oktober 2021

• Das Geschäftsklima der NRW-Wirtschaft hat sich

40

im Oktober laut dem NRW.Bank.ifo-

30

Geschäftsklimaindex entgegen dem negativen

20

Bundestrend leicht verbessert.

10

0

• Diese unterschiedliche Entwicklung zwischen

NRW und Gesamtdeutschland lässt sich

‐10

durch Sondereffekte in einzelnen Branchen

‐20

erklären. So stieg der Indikator im NRW-

‐30

Baugewerbe viel stärker an. Hier könnte der

‐40 Wiederaufbau in den Flutgebieten eine Rolle

‐50 spielen. Auch fiel das Plus im NRW-Gastgewerbe

‐60 deutlich höher aus als deutschlandweit. Dies

2,17

4,17

6,17

8,17

2,18

4,18

6,18

8,18

2,19

4,19

6,19

8,19

2,20

4,20

6,20

8,20

2,21

4,21

6,21

8,21

10,16

12,16

10,17

12,17

10,18

12,18

10,19

12,19

10,20

12,20

10,21

könnte auf die frühere Rücknahme von

Beschränkungen zurückzuführen sein.

Geschäftsklima Gesamtwirschaft NRW Geschäftserwartung Gewerbliche Wirtschaft NRW

• Ungeachtet der jüngsten Verbesserung,

haben auch in NRW die Konjunkturrisiken

weiter zugenommen. Dies zeigen v. a. die

gesunkenen Erwartungen in der gewerblichen

Wirtschaft. Insbesondere die anhaltenden

Materialengpässe machen den Unternehmen

immer mehr zu schaffen.

Quelle: https://www.nrwbank.de/de/die-nrw-bank/research/NRW.BANK.ifo-Geschaeftsklima/, LBBW Research

24.11.2021 Konjunkturmonitor Bundesländer 24Bayern 24.11.2021 Konjunkturmonitor Bundesländer 25

Bayern 2022 weit vorne beim Wirtschaftswachstum

LBBW BIP-Wachstumsprognosen 2022 (in %) für ausgewählte Bundesländer

• Bayern dürfte 2022 mit einer

Baden-Württemberg 5,5%

Veränderungsrate für das reale BIP

Bayern 5,4% von 5,4% stärker als der

Thüringen 5,0% gesamtdeutsche Trend (5,0%)

wachsen.

Hessen 5,0%

• Was Bayern speziell auszeichnet und

Berlin 5,0%

international wettbewerbsfähig macht,

Niedersachsen 4,9% sind eine enge Vernetzung von

Rheinland-Pfalz 4,6% Wirtschaft und Wissenschaft in

NRW 4,3%

Clustern sowie ein schlagkräftiger

Verbund aus global operierenden

Sachsen 4,2%

Konzernen, mittelständischen

Hamburg 4,0% Weltmarktführern und einer breiten

Brandenburg 4,0% Schicht leistungsfähiger kleiner und

mittlerer Unternehmen.

Sachsen-Anhalt 3,7%

• Bayern gehört zu den forschungs- und

0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0%

innovationsstärksten Regionen

Europas (Platz 2 im aktuellen

Innovationsindex (siehe S. 31); 22%

aller FuE-Ausgaben bundesweit

entfallen auf Bayern).

Quelle: Refinitiv, LBBW Research

24.11.2021 Konjunkturmonitor Bundesländer 26Geschäftsklima kühlt sich aktuell in Bayern ab

ifo-Geschäftsklima in der Gewerblichen Wirtschaft Bayerns, Oktober 2021

• Das ifo-Geschäftsklima der

Gewerblichen Wirtschaft

Bayerns kühlte sich im Oktober

erneut ab.

• Im Verarbeitenden wurde die

Geschäftslage spürbar seltener

positiv bewertet.

• Die Lieferengpässe belasten,

konnten aber oft durch höhere

Verkaufspreise kompensiert

werden.

• Die Erwartungen für die

nächsten sechs Monate

kühlten ebenfalls ab.

Quelle: ifo Konjunkturumfragen

24.11.2021 Konjunkturmonitor Bundesländer 27Fachkräftemangel und Energiepreise als Hauptrisiko

IHK-Umfrage: Worin sehen die Unternehmen die größten Risiken für die nächsten 12

Monate?, Mehrfachantworten möglich (in %)

• Lieferprobleme,

Wechselkurs 2

3

Materialmangel und

Fachkräftemangel

Finanzierung 7

9

verhindern, dass in den

Unternehmen unter

Auslandsnachfrage 13 Volllast produziert wird

16

und die Nachfrage

Inlandsnachfrage 39 kurzfristig bedient werden

51

kann.

40

Arbeitskosten 35 • Die Industrie wird aktuell

durch große

53

Wirtschaftspolit. Rahmenbedingungen 53 Schwierigkeiten in der

Beschaffung spürbar

55

Energie‐ u. Rohstoffpreise 41 ausgebremst.

63 • Handel, Tourismus und

Fachkräftemangel 48 Dienstleister dürften durch

die Maßnahmen gegen

0 10 20 30 40 50 60 70

die aktuelle Verschärfung

Herbst 2021 Frühjahr 2021 der Corona-Krise erneut

belastet werden.

Quelle: IHK München und Oberbayern, LBBW Research

24.11.2021 Konjunkturmonitor Bundesländer 28Strukturfragen 24.11.2021 Konjunkturmonitor Bundesländer 29

Standort Deutschland hat sich verschlechtert

DIHK-Umfrage Beurteilung des Wirtschaftsstandorts Deutschland, September 2021

Bürokratie 4,8

Stromkosten 4,5 • Die DIHK-Umfrage unter

ihren

4,5

Sonstige Energiekosten Mitgliedsunternehmen zur

Digitale Infrastruktur 4,3 Standortqualität

4

Deutschlands zeigt,

Fachkräfteangebot

dass sich diese seit

Unternehmensbesteuerung 4 2017 verschlechtert hat.

Arbeitskosten 3,7 • Insbesondere eine

Verfügbarkeit von Gewerbeflächen 3,6 überbordende Bürokratie,

steigende Stromkosten

Verkehrsinfrastruktur 3,5

und eine unzureichende

Gründungsfreundlichkeit 3,4 digitale Infrastruktur

2,9 belasten die

Forschung und Innovation

Unternehmen.

Weitere Standortfaktoren 2,6

System der beruflichen Bildung 2,3

0 1 2 3 4 5 6

2021 2017

Durchschnitt einer Bewertung von 1 bis 6: 1 = Wettbewerbsfähigkeit sehr gut, 6 = Wettbewerbsfähigkeit ungenügend

Quelle: DIHK; LBBW Research

24.11.2021 Konjunkturmonitor Bundesländer 30Baden-Württemberg Europas Innovationsmeister

Innovationsindex 2020: Vergleich der Bundesländer

Baden‐Württemberg 81

Bayern 61,7

Berlin 59,5

Hamburg 54,4

Hessen 54,2

Deutschland 53,4

Bremen 49,1

Niedersachsen 47

Rheinland‐Pfalz 46,2

Nordrhein‐Westfalen 44,8

Sachsen 44,4

Saarland 41,4

Thüringen 37,9

Europäische Union (27 Länder) 36,1

Schleswig‐Holstein 36,1

Brandenburg 33,5

Mecklenburg‐Vorpommern 28,7

Sachsen‐Anhalt 28,1

0 10 20 30 40 50 60 70 80 90

Quelle: Statistisches Landesamt Baden-Württemberg, LBBW Research

24.11.2021 Konjunkturmonitor Bundesländer 31Baden-Württemberg stark in der digitalen Forschung IW Köln: Qualitative Einordnung der Bundesländer in den Indikatoren zur Digitalisierung Spalte1 Breitband Schulen Zugang Weiterbildung Lehrkräfte Informatik-Abschlüsse IT-Ausbildungsstellen Digitalisierungspatente Gesamt Baden-Württemberg O O + O + ++ Bayern O O + + ++ Berlin + + + O - ++ Brandenburg - - - - - ----- Bremen + + + + - +++ Hamburg + + O + - ++ Hessen O O O - - MVP - + - - - --- Niedersachsen O O - O O - NRW + O O O - O Rheinland-Pfalz - + O O - - Saarland O + + - + Sachsen - - O - - ---- Sachsen-Anhalt - O - - - ---- Schleswig-Holstein + + - O - O Thüringen - - - - - ----- • Da die Datenlage im Bereich der Digitalisierung weiterhin vergleichsweise dünn ist, hat das IW Köln eine vorsichtige Einordnung der Digitalisierungsfortschritte in den Bundesländern vorgenommen. Dabei werden die Indikatoren mit einem + , o oder – bewertet, je nachdem, ob der Indikatorwert mindestens eine halbe Standardabweichung über, +, dem Bundesdurchschnitt oder unter, – , dem Bundesdurchschnitt liegt. Für Werte dazwischen ergibt sich ein Kreis. • Vergleichsweise günstig sind die Indikatorwerte in den Stadtstaaten Bremen, Berlin und Hamburg sowie in Bayern und Baden-Württemberg. einzuordnen. Die Stadtstaaten überzeugen durch ein gutes Breitbandangebot an Schulen und eine hohe IT-Ausbildungsintensität. Die süddeutschen Flächenländer dominieren bei der Forschung im Bereich Digitalisierung. • Vergleichsweise ungünstig sind die Indikatorwerte in den ostdeutschen Bundesländern. Quelle: IW Köln (Bildungsmonitor 2021) 24.11.2021 Konjunkturmonitor Bundesländer 32

Disclaimer Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Postfach 16 03 19, 60066 Frank-furt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Postfach 1253, 53002 Bonn / Postfach 50 01 54, 60391 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündi-gung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunter-nehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern. #RELEASE_DATE# #PDFRELEASE_DATE# 24.11.2021 Konjunkturmonitor Bundesländer 33

Sie können auch lesen