Generika und Biosimilars in deutschland 2013

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Generika und Biosimilars

in Deutschland

2013

Marktdaten Pro Generika 20132 Marktdaten Pro Generika 2013 Das Jahr 2013 im Überblick 3

Kapitel 1

Das Jahr 2013 im Überblick

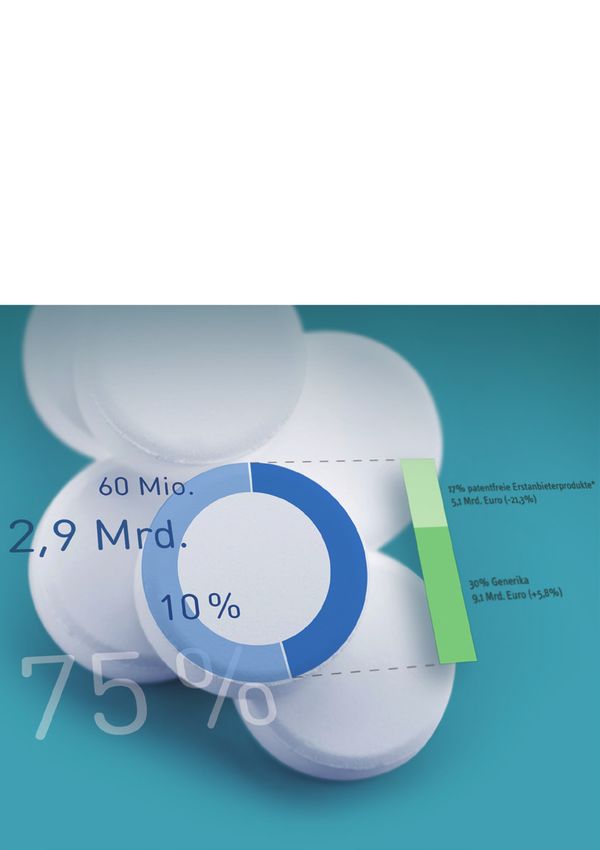

75 % der im vergangenen Jahr zu Gunsten der Gesetzlichen Krankenversi- Diese drei Entwicklungen laufen seit einiger Zeit immer weiter auseinander.

cherung (GKV) abgegebenen Tagestherapiedosen waren Generika. Das ist Dadurch steigen ausgerechnet die Kosten für die Generikaunternehmen

ein neuer Spitzenwert, mit dem Generikaunternehmen als Breitenversorger spürbar, die aber eine Breitenversorgung zu besonders günstigen Preisen

im letzten Jahr eine noch größere Verantwortung für die Arzneimittelver- sicherstellen.

sorgung in Deutschland übernommen haben.

Arzneimittel sind besondere Güter, deren Produktion, Lagerung und

Im Gegensatz dazu ist allerdings der Umsatzanteil, den die GKV für die Vertrieb höchsten Qualitätsstandards unterliegen. Um diese jederzeit zu

Generikaversorgung aufwendet, nicht nur nicht gewachsen, sondern sogar erfüllen, unternehmen die Hersteller höchste Anstrengungen.

weiterhin rückläufig. Denn die Preisnachlässe, die die GKV aus Rabattver-

Umfragen von Pro Generika haben jedoch ergeben, dass der enorme Preis-

trägen nach § 130a SGB V erzielt, belaufen sich nach Hochrechnungen des

und Rabattdruck in Deutschland bis Ende 2014 dazu führen wird, dass

Berliner IGES Instituts im vergangenen Jahr auf rund 2,9 Milliarden Euro.

Generikaunternehmen rund 20 % ihrer Wirkstoffe und Generika (PZN) nicht

Und diese Rabattverträge betreffen ganz überwiegend Generika.

länger für die Versorgung zur Verfügung stellen können, weil allein die hier-

Betrachtet man folglich die Nettoausgaben der GKV für die Generikaver- für notwendigen regulatorischen Aufwendungen für Zulassung, Produktion,

sorgung – also zu Werkspreisen und unter Abzug der Rabatte aus Rabatt- Transport, Logistik, Qualitätssicherung etc. höher sind, als die in Deutsch-

verträgen und der Vergütungen von Apotheken und Großhandel sowie der land real zu erzielenden Erlöse.

gesetzlichen Mehrwertsteuer – hat die GKV für 75 % ihres Arzneimittelbe-

Wenn sich Unternehmen aus den genannten Gründen aus bestimmten

darfs weniger als 2 Milliarden Euro und damit deutlich weniger als 10 %

Produktmärkten zurückziehen müssen, führt das im Ergebnis zur Marktver-

ihrer Arzneimittelausgaben aufgewendet.

engung. Daran haben auch Rabattverträge einen Anteil. Und die bisherigen

Im Generikamarkt setzt sich damit im Jahr 2013 ein bereits mehrjähriger Erfahrungen mit Arzneimittelengpässen zeigen, dass Marktverengungen zu

Trend fort, der langfristig die Grundlage einer nachhaltigen Arzneimittelver- einer höheren Anfälligkeit für Arzneimittelengpässe führen.

sorgung in Deutschland bedrohen kann: Für immer mehr Generikaversor-

Zudem haben die Krankenkassen, auch das zeigen Umfragen von Pro Gene-

gung wenden die Krankenkassen real immer weniger Mittel auf.

rika, den wirtschaftlichen Druck auf Generikaunternehmen im vergangenen

Zu dieser scherenartigen Entwicklung kommt ein dritter Prozess hinzu. In Jahr nochmals erhöht, in dem sie aus den Rabattverträgen Vertragsstrafen

den vergangenen Jahren sind immer weitere regulatorische Vorschriften und vor allem Schadensersatzforderungen bei zeitlich befristeter Lieferun-

erlassen worden, die bei den Unternehmen zu immer höheren administra- fähigkeit erhoben haben, die Generikaunternehmen in eine existenzgefähr-

tiven Aufwendungen führen. Nur beispielhaft sind erhöhte Gebühren bei der dende Situation bringen können.

Pharmakovigilanz, aufwendige Maßnahmen zur künftigen Erkennung von

Das wirtschaftliche Risiko für Generikaunternehmen, sich an Rabattver-

Arzneimittelfälschungen, neue EU-Importregeln für Arzneimittel und

tragsausschreibungen zu beteiligen, steigt damit noch weiter.

zahlreiche Meldeverpflichtungen an verschiedenste Datenbanken und

Empfänger zu nennen.4 Marktdaten Pro Generika 2013 Das Jahr 2013 im Überblick 5

Systemfallen des Rabattvertragssystems treten zutage chenden Preisvorteilen für die GKV. Hinzu kommt, dass über die Anbieter-

vielfalt Versorgungssicherheit gewährleistet werden kann. Anbietervielfalt

Die Systemfallen der Rabattverträge treten erkennbar zutage. Es ist klar,

und nachhaltiger Wettbewerb sind die wirksamsten Mittel gegen Arzneimit-

dass es eine jederzeit bedarfsgerechte Versorgung zu höchster Qualität

telengpässe. Preise allein schaffen keine Versorgungssicherheit.

und bei Preisen möglichst nahe Null nicht geben kann. Die Diskussion

über Arzneimittelengpässe in Deutschland ist ein Symptom dafür, dass die Hier zeigt sich:

Folgen dieser Entwicklungen langsam in das Bewusstsein der Öffentlichkeit Alles hat seinen Preis – auch die Versorgungssicherheit.

drängen.

Arzneimittelengpässe haben viele Gründe. Sie reichen von dem Rückzug

einzelner Hersteller aus einem bestimmten Wirkstoffmarkt über den Aus-

fall von Produktionsanlagen, den Wechsel eines Auftragsherstellers, eine

erhöhte weltweite Nachfrage bis zu dem im Generikabereich in Deutsch-

land immensen Preis- und Rabattdruck.

Die Umstellungen einiger Krankenkassen von den Einfachvergaben zu

Mehrfachvergaben lassen zwar erkennen, dass sie offenbar selbst Pro-

bleme bei der Liefersicherheit unter den Bedingungen der Rabattverträge

erkennen.

Allerdings sind die zunehmenden Mehrfachvergaben lediglich Operationen

auf der Symptomebene.

Mehrfachvergaben erschweren die im Rabattvertragsmarkt ohnehin schon

schwierige Planbarkeit einer bedarfsgerechten Produktion für Generikaun-

ternehmen weiter. Diese Maßnahmen können daher kein Problem lösen,

das mit dem Instrument der Rabattverträge systemisch verbunden ist.

Nachhaltiger Wettbewerb ist die Lösung

Pro Generika hat vor einiger Zeit Partei für eine rabattvertragsfreie Wett-

bewerbsphase ergriffen. Die Vorteile einer solchen Wettbewerbsperiode

liegen auf der Hand. Es entsteht eine Vielfalt der Generikaanbieter. Dadurch

kommt es wiederum zu rasch sinkenden Arzneimittelpreisen und entspre-6 Marktdaten Pro Generika 2013 Das Jahr 2013 im Überblick 7

Generika sind für die Arzneimittelversorgung in Deutschland Die Krankenkassen wenden für immer mehr Generikaversor-

unverzichtbar: Sie decken 75 % des Arzneimittelbedarfs der gung immer weniger Mittel auf: Der Umsatz der Generikaun-

Gesetzlichen Krankenversicherung (GKV) ternehmen wird durch Rabattverträge mehr als halbiert

Verbrauch (in Mrd. DDD = defined daily dose) Umsatz (in Mrd. Euro HAP*)

21,3

55,0 22,0 20,4

19,9 20,2 8,3

xx,x 19,1 7,3

50,0 20,0 7,5 7,2

18,0

7,4

17,0

45,0 40,7 18,0 16,3 6,8

39,9 15,9

38,3 39,2 6,4

37,2 2,5 6,0

40,0 35,7 2,3 16,0 5,5

35,1 3,6 3,1 4,5

33,1 4,2 4,5

35,0 3,9 4,8 14,0

31,4 4,1 4,7

4,0 4,5 3,8 3,2

5,9 5,7 6,0

3,9 4,6 4,9 3,6 5,7

30,0 3,7 30,5 12,0

4,7 29,3 5,2

3,5 27,7 4,9

4,2 3,6

3,9 26,3 4,5 4,8 4,8

25,0 25,0 10,0

5,7 4,6

22,5 23,3

20,0 19,8 8,0

2,7 2,8

17,6 75 % 2,4 2,2

2,2 2,1

15,0 6,0 2,3 2,0

1,6

4,6 4,8

10,0 4,0 4,1 4,4 4,3 4,4

3,6 3,9 3,8

23 %

5,0 2,0 2,4 2,9

1,7

0,8 1,3

2005 2006 2007 2008 2009 2010 2011 2012 2013 2005 2006 2007 2008 2009 2010 2011 2012 2013

patentgeschützte Arzneimittel

patentgeschützte Arzneimittel patentfreie Erstanbieterprodukte (ohne Generikakonkurrenz)

patentfreie Erstanbieterprodukte (ohne Generikakonkurrenz) patentfreie Erstanbieterprodukte (mit Generikakonkurrenz)

patentfreie Erstanbieterprodukte (mit Generikakonkurrenz) Generika / Biosimilars

Generika / Biosimilars Rabatterlöse nach § 130a Abs. 8 SGB V (2013; geschätzt nach KV45)

* Herstellerabgabepreis

Preisbasis: HAP (ohne Berücksichtigung des Hersteller-Zwangsrabattes und Zusatzabschläge in Folge

des Preismoratoriums)

Quelle: Pro Generika; IGES-Berechnungen nach NVI (INSIGHT Health) Quelle: Pro Generika; IGES-Berechnungen nach NVI (INSIGHT Health)8 Marktdaten Pro Generika 2013 Das Jahr 2013 im Überblick 9

Der Arzneimittelmarkt in der GKV wächst auf Ebene der Der Generikaumsatz steigt auf Ebene der Hersteller-

Apothekenverkaufspreise auf 31,7 Mrd. Euro abgabepreise. Allerdings sind davon die enormen

Preisnachlässe aus den Rabattverträgen abzuziehen

15 % patentfreie Erstanbieterprodukte* 15 % patentfreie Erstanbieterprodukte*

4,71 Mrd. Euro (-14,0 %) 2,99 Mrd. Euro (-16,2 %)

31 % Generika 23 % Generika

9,90 Mrd. Euro (+7,7 %) 4,59 Mrd. Euro (+5,5 %)

2,9 Mrd. Euro 2,9 Mrd. Euro

54 % patentgeschützter Markt / 17,10 Mrd. Euro (+9,9 %) 62 % patentgeschützter Markt / 12,20 Mrd. Euro (+9,8 %)

46 % generikafähiger Markt / 14,61 Mrd. Euro (-0,4 %) 38 % generikafähiger Markt / 7,57 Mrd. Euro (-4,3 %)

Rabatte aus Rabattverträgen nach § 130a Abs. 8 SGB V Rabatte aus Rabattverträgen nach § 130a Abs. 8 SGB V

* Patentfreie Erstanbieterprodukte, inklusive Zweitanbieter und „Originale nie geschützt“ * Patentfreie Erstanbieterprodukte, inklusive Zweitanbieter und „Originale nie geschützt“

Preisbasis: GKV AVP real (unter Berücksichtigung aller Zwangsrabatte für Hersteller und Apotheker, Preisbasis: GKV HAP real (unter Berücksichtigung des Hersteller-Zwangsrabattes, inkl. Zusatzabschläge

inkl. Berücksichtigung Zusatzabschläge infolge des Preismoratoriums) infolge des Preismoratoriums)

Quelle: Pro Generika; IMS PharmaScope® Polo Quelle: Pro Generika; IMS PharmaScope® Polo10 Marktdaten Pro Generika 2013 Das Jahr 2013 im Überblick 11

Der Generikaanteil am gesamten GKV-Markt steigt nach Die Tagestherapiekosten der Generika sind in den

Packungseinheiten auf 67 % vergangenen Jahren stark gesunken, die der Erstanbieter-

präparate steigen kontinuierlich

Durchschnittspreise in DDD* (in Euro HAP**)

3,60

3,17 3,28

14 % patentfreie Erstanbieterprodukte* 3,20

99 Mio. PE (-7,3 %)

2,80

2,40 2,33

2,07

67 % Generika 2,00 1,77

1,75

468 Mio. PE (+3,6 %) 1,60

1,51

1,60 1,43

1,24 1,26 1,31

1,23

1,14

1,20 0,97 0,95 0,99 0,99

0,72 0,71 0,69

0,80 0,61

0,56 0,57

0,48

0,39 0,34

0,40 0,22 0,21 0,18 0,17 0,17 0,16 0,15 0,15 0,15

2005 2006 2007 2008 2009 2010 2011 2012 2013

patentgeschützte Arzneimittel

patentfreie Erstanbieterprodukte (ohne Generikakonkurrenz)

19 % patentgeschützter Markt / 130 Mio. PE (+4,9 %) patentfreie Erstanbieterprodukte (mit Generikakonkurrenz)

81 % generikafähiger Markt / 567 Mio. PE (+1,5 %) Generika

* defined daily dose / definierte Tagestherapiedosis

* Patentfreie Erstanbieterprodukte; inklusive Zweitanbieter und „Originale nie geschützt“ ** Herstellerabgabepreis

Quelle: Pro Generika; IMS PharmaScope® Polo Quelle: Pro Generika; IGES-Berechnungen nach NVI (INSIGHT Health)12 Marktdaten Pro Generika 2013 Das Jahr 2013 im Überblick 13

Aus einem Euro, den der Hersteller für ein Arzneimittel erhält, Ohne Generika hätte die GKV im Jahr 2013 über 12 Mrd. Euro

wird durch die Vergütung des Großhandels, der Apotheken und mehr aufwenden müssen, um das gleiche Versorgungsniveau

der Mehrwertsteuer ein Apothekenverkaufspreis von 12,25 Euro zu gewährleisten. Allerdings hätten durch den Einsatz von

Generika weitere 2,61 Mrd. Euro eingespart werden können

Euro Euro Einsparungen Januar – Dezember 2013 in Mrd. Euro

1,96 19 % Mehrwertsteuer 15,0 2,61 14,94

13,5

12,33

12,0

Apotheken- 10,5

verkaufs-

Apothekenvergütung preis 9,0

8,56 12,25

(8,51 Euro + 3 % * AEP) (AVP)

7,5

6,0

Großhandelsspanne

(0,70 Euro + 3,15 % * HAP; 4,5

max. 37,80 Euro)

Euro

3,0

0,73

Apothekeneinkaufspreis (AEP)

1,73 1,5

1,00

Herstellerabgabepreis (HAP)

realisierte Einsparungen

maximale Einsparungen

zusätzliches Einsparpotenzial

Preisbasis: Apothekenverkaufspreis nach Abzug der gesetzlichen Herstellerzwangsrabatte inkl. Zusatz-

abschläge infolge des Preismoratoriums und des Apothekerrabattes

Quelle: Pro Generika; eigene Darstellung Quelle: Pro Generika; IMS PharmaScope Polo14 Marktdaten Pro Generika 2013 Rabattverträge 15

Kapitel 2

Rabattverträge

Im Jahr 2013 ließen sich im Bereich der Rabattverträge viele grundlegende De facto aber bedeutet es einen erheblichen Nachteil für Generika: Denn

Änderungen beobachten. Zum großen Teil waren sie durch die Entschei- wenn alle Unternehmen den gleichen Rabattvertrag haben, welcher Anreiz

dung des Gesetzgebers ausgelöst, wonach – erstens – vergaberechtswidrig besteht dann für Apotheker, anstelle eines patentfreien Erstanbieterpräpa-

geschlossene Rabattverträge zum 30.4.2013 unwirksam wurden. Das galt rates ein günstiges Generikum abzugeben?

z. B. für die sogenannten Portfolioverträge sowie auch für Rabattverträge,

die Erstanbieter mit Krankenkassen über den Patentablauf eines Arznei- Viertens haben 2013 zusätzlich einige Krankenkassen begonnen, von den

mittels hinaus geschlossen hatten, um sich vor dem dann einsetzenden sogenannten Exklusivvergaben im Generikamarkt – bei denen nur ein

Generikawettbewerb zu schützen. Unternehmen den Zuschlag für ein bestimmtes Arzneimittel erhält – wieder

abzurücken und stattdessen Zuschläge an bis zu drei Unternehmen zu ver-

Diese gesetzliche Änderung erklärt auch, warum die reine Anzahl der

geben (Mehrfachvergabe). Begründet wurde dies mit dem Verweis auf eine

Rabattverträge im vergangenen Jahr zurückging, wobei Krankenkassen die

vermeintlich höhere Liefersicherheit. Diese Praxis steht freilich in einem

neue Gesetzeslage vielfach zum Anlass nahmen, dann noch mehr Aus-

Widerspruch zu den öffentlichen Äußerungen, z. B. von der AOK, wonach es

schreibungen zu starten.

keinen Zusammenhang zwischen Rabattverträgen und Arzneimittelengpäs-

Zweitens hat sich im vergangenen Jahr der Trend verstärkt, wonach die sen in Deutschland gibt.

Krankenkassen Ausschreibungen immer früher nach Patentablauf starten.

Abschließend schrieben die Krankenkassen im letzten Jahr vermehrt auch

Damit aber bleibt für die notwendige Entwicklung eines robusten Generika-

biopharmazeutische Arzneimittel aus. Das hängt zum Teil mit Entwick-

wettbewerbs immer weniger Raum.

lungen im Vergaberecht zusammen, wonach Krankenkassen ein patentge-

Drittens kam 2013 eine neue Vertragsart hinzu: Krankenkassen praktizie- schütztes Produkt auch dann ausschreiben sollen, wenn etwa Wettbewerb

ren mehr und mehr die sogenannten Bridgingverträge. Diese werden von durch einen Reimporteur besteht. Darüber hinaus aber haben die Kranken-

den Krankenkassen direkt nach dem Patentablauf angeboten und dauern kassen im vergangenen Jahr zunehmend auch Biosimilars ausgeschrieben,

bis zur ersten Ausschreibung. Grundsätzlich steht es jedem Unternehmen was allein angesichts der teilweise bereits erheblichen Preisabschläge und

offen, sich an einem Bridgingvertrag zu beteiligen. Daher nennt man sie oft der noch immer geringen Umsatzrelevanz der Biosimilars nicht nachvoll-

auch Beitrittsverträge. Nur auf den ersten Blick sieht es so aus, als würde ziehbar ist – siehe dazu auch das Kapitel „Biosimilars“.

dies dem von Pro Generika immer wieder aufgezeigten Zusammenhang

Rechnung tragen, wonach eine Vielfalt von Anbietern als Grundlage für

Wettbewerb und Versorgungssicherheit unerlässlich ist.16 Marktdaten Pro Generika 2013 Rabattverträge 17

Die Anzahl der Rabattverträge war 2013 rückläufig. Das Marktvolumen unter Rabattvertrag ist leicht rückläufig.

Grund ist das Auslaufen älterer Rabattverträge, die von Der Anteil der Generika an den rabattierten

den Krankenkassen neu ausgeschrieben wurden Arzneimitteln im GKV-Markt ist auf 92 % gestiegen

Umsatz (HAP*) in Mrd. Euro Absatz (in Mio. Packungen)

6,0 400

369,7 351,0

36.000 225 5,5 5,4

34.881

32.000 200 13,7 % 9,8 %

5,0

28.000 175 300

161 4,0 33,1 % 38,0 %

24.000 150

144 141

134

20.000 125

3,0 200

18.468

17.667

16.000 16.456 100

90 % 91,9 %

12.000 75 2,0

51,9 % 51,2 % 100

8.000 50

1,0

4.000 25

Anzahl Anzahl Anzahl Kranken Anzahl Unternehmen Jan–Dez 2012 Jan–Dez 2013 Jan–Dez 2012 Jan–Dez 2013

Rabattverträge Handelsformen kassen mit mit Rabattverträgen

(PZN) Rabattverträgen

unter RV

Dezember 2012 Restgruppe

Dezember 2013 patentfreie Erstanbieterprodukte

patentgeschützte Produkte

Generika

* Herstellerabgabepreis

Preisbasis: Umsatz HAP in Mrd. Euro; nur RV nach § 130a SBG V

Quelle: Pro Generika; INSIGHT Health; NVI Dez. 2013 Quelle: Pro Generika; IMS Contract Monitor® National18 Marktdaten Pro Generika 2013 Rabattverträge 19

Seit dem Auslaufen von älteren Rabattverträgen im Rabattverträge führen zu einer größeren Marktverengung:

April 2013 steigt der Marktanteil des generikafähigen Marktes, Der Marktanteil der führenden zehn Hersteller im Rabatt-

der unter Rabattvertrag ist, kontinuierlich an vertragsmarkt ist auf 73 % gestiegen

Marktanteil Rabattverträge in Prozent

Anteil Absatz in Packungseinheiten

70 %

100 %

60 %

27 %

80 %

50 % 49 %

64 %

40 % 60 %

30 %

40 %

73 %

20 %

51 %

20 %

10 % 36 %

April April April April April April April GKV-Gesamt Marktsegment Marktsegment

2008 2009 2010 2011 2012 2013 2014 ohne Rabattvertrag mit Rabattvertrag

Marktanteil generikafähiger Markt, Absatz in Packungseinheiten in Prozent übrige Pharmaunternehmen

Marktanteil generikafähiger Markt, Umsatz in Euro in Prozent Anteil der Top 10 Hersteller im gesamten GKV-Markt

Quelle: Pro Generika; IMS Contract Monitor® National; generikafähiges Segment (Generika; Erstanbieter

und Zweitanbieter mit abgelaufenem Patent; nie geschützte Produkte) Quelle: Pro Generika; IMS Contract Monitor® National; Januar–Dezember 201320 Marktdaten Pro Generika 2013 Rabattverträge 21

Rabattverträge führen bei wichtigen Wirkstoffen zu sehr Bei den Antibiotika zeigt sich eine sehr hohe Marktverengung

starken Marktverengungen: Wenige Unternehmen müssen durch Rabattverträge: De facto müssen jeweils drei Unter-

die Versorgung sicherstellen nehmen die Versorgung sichern

Wirkstoff Marktanteil der jeweiligen TOP 3 Unternehmensgruppen nach PE*

Wirkstoff Marktanteil der jeweiligen TOP 3 Unternehmensgruppen nach PE*

Amoxicillin 99,4 %

Tacrolimus

(Immunsuppressivum

bei Transplantationen) 97,4 %

Clarithromycin 98,1 %

Methotrexat

(Krebs, Rheuma) 98,6 %

Doxycyclin 97,7 %

Ibuprofen

(Schmerz) 94,5 %

Clindamycin 97,3 %

Fentanyl

(Schmerz) 89,4 %

Cefaclor 96,9 %

Simvastatin

(Cholesterinsenker) 71,9 %

0 10 20 30 40 50 60 70 80 90 100 0 10 20 30 40 50 60 70 80 90 100

Marktanteil im Rabattvertragsmarkt Marktanteil im Rabattvertragsmarkt

* Packungseinheiten * Packungseinheiten

Quelle: Pro Generika; INSIGHT Health (NVI-KT) Quelle: Pro Generika; INSIGHT Health (NVI-KT)22 Marktdaten Pro Generika 2013 Biosimilars 23

Kapitel 3

BIOSIMILARS

Der GKV-Umsatz für die gesamten Biopharmazeutika ist 2013 auf Ebene Biosimilars und dem erst dadurch ausgelösten Preiswettbewerb kommt

der Apothekenverkaufspreise auf einen Wert von 5,3 Milliarden Euro ange- daher eine noch größere Bedeutung zu.

wachsen. Zieht man hiervon die Vergütungen für Großhandel und Apothe-

Die Herausforderungen für Biosimilar-Hersteller werden deutlich, wenn

ken sowie die gesetzliche Mehrwertsteuer von insgesamt rund 1,3 Milliar-

man sich vor Augen führt, dass es vor allem monoklonale Antikörper sein

den Euro ab, ergibt sich nach Herstellerabgabepreisen ein Umsatz von rund

werden, die zukünftig aus dem Patent laufen. Deren höchst komplexe

4 Milliarden Euro – wobei auf beiden Betrachtungsebenen die 2013 gültigen

Struktur macht die Entwicklung und Herstellung nochmals wesentlich kom-

gesetzlichen Herstellerrabatte bereits abgezogen sind.

plizierter und aufwendiger als dies bei den bereits verfügbaren Biosimilars

Der Markt der Biopharmazeutika ist damit im vergangenen Jahr wiederum der Fall ist.

dynamisch gewachsen und hat so seine Relevanz für die Arzneimittelaus

gaben der GKV weiter erhöht. Hinzu kommt, dass mit dem 14. SGB V- Ein Meilenstein: Die EMA erteilt erstem biosimilaren Antikörper ihr

Änderungsgesetz viele patentgeschützte biopharmazeutische Arzneimittel Gütesiegel

nun keiner Preisregulierung mehr nach dem AMNOG unterliegen werden.

Trotz dieser enormen Herausforderungen gibt es bereits gute Nachrich-

ten: Die Europäische Zulassungsbehörde EMA hat im September 2013 den

Bedeutung der Biosimilars für den Wettbewerb hat nochmals zugenommen

ersten biosimilaren monoklonalen Antikörper zugelassen und ihm damit ihr

Das bedeutet, dass es bei diesen hochpreisigen Produkten nun grundsätz- amtliches Gütesiegel erteilt.

lich erst zum Zeitpunkt des Patentablaufs zu sinkenden Preisen kommen

Hier ist ein echter Meilenstein geschafft: Die EMA hat einerseits eindrucks-

kann. Sinkende Preise setzen allerdings voraus, dass es nach Patentablauf

voll unter Beweis gestellt, dass sie das weltweite Kompetenzzentrum für

auch zu Wettbewerb kommt. Und der Wettbewerb wiederum entsteht nur

Biopharmazeutika ist, und andererseits allen Zweiflern aufgezeigt, dass die

durch den Markteintritt von Biosimilars.

Entwicklung solcher komplexer Biosimilars nicht nur möglich ist, sondern

Betrachtet man die Patentabläufe, sind diese jedoch seit einigen Jahren auch den höchsten Qualitätsanforderungen, die die EMA völlig zu Recht an

stark rückläufig und werden im Jahr 2014 mit rund 350 Millionen Euro die Zulassung von Biopharmazeutika stellt, entspricht.

einen sehr niedrigen Wert erreichen. Schon im Jahr 2015 wird allerdings

Allerdings wird dieses Biosimilar der neuen Generation, anders als in zahl-

die grundlegende Relevanz von Biosimilars für die möglichen Einsparungen

reichen Ländern der EU, in denen es schon verfügbar ist, in Deutschland

bei den GKV-Arzneimittelausgaben sehr deutlich. Denn 2015 erreichen

wohl nicht vor 2015 für die Patientenversorgung eingesetzt werden können,

allein die Patentabläufe aus dem Bereich der Biopharmazeutika voraus-

denn der Erstanbieter hat für sein Referenzprodukt eine Verlängerung des

sichtlich ein Volumen von mehr als 1 Milliarde Euro (jeweils auf Basis der

Unterlagenschutzes erhalten. Das verschiebt den Markteintritt und damit

Herstellerabgabepreise). Zudem werden dann nach Umsatz erstmals mehr

auch den Zeitpunkt des möglichen Preiswettbewerbs nach hinten.

biopharmazeutische Arzneimittel patentfrei als chemisch-synthetisch

hergestellte Arzneimittel. Dem möglichst frühzeitigen Markteintritt von24 Marktdaten Pro Generika 2013 Biosimilars 25

Biosimilars auf die politische Agenda Bei den Patentabläufen steht ein Paradigmenwechsel bevor:

Das Thema der neuen Biosimilars rückt damit jedoch auf die Agenda von 2015 werden vor allem umsatzstarke Biopharmazeutika

Politik, Krankenkassen, Ärzten und Apothekern: Es gilt, der neuen Genera- patentfrei

tion von Biosimilars den Weg zu bahnen.

Bisherige Ansätze einiger Krankenkassen, Biosimilars in das Korsett der

Umsatz (HAP*) in Mio. Euro

Rabattvertragsausschreibungen zu zwängen, gehen an den Herausforde-

1350

rungen, durch den Einsatz der neuen Biosimilars langfristig und nachhal-

tig Einsparungen zu erzielen, vorbei.

1200

Alle derzeit verfügbaren Biosimilars zusammen hatten 2013 in Deutschland 1.173

lediglich einen Umsatz von 66 Millionen Euro. Zum Vergleich: Patentge- 1050

schützte Biopharmazeutika setzten im gleichen Zeitraum 2,2 Milliarden

900

Euro um, davon entfielen auf einzelne Präparate allein dreistellige Millio- 916

nenbeträge. Umso unverständlicher, warum einige Krankenkassen mit ih- 750

ren Ausschreibungen im Jahr 2013 ausgerechnet die Biosimilars ins Visier

genommen haben. Die negativen Folgen des Rabattvertragssystems, als 600

schärfstes Kostendämpfungsinstrument der Krankenkassen, sind zudem

im Generikamarkt und bei den Impfstoffen u. a. als Marktverengung bereits 450

426

deutlich zu erkennen und werden öffentlich diskutiert. Aus diesen Erfah-

300

rungen sollte man lernen, um solch gravierende Effekte bei den Biosimilars

zu vermeiden und eine nachhaltige Versorgung zu ermöglichen. 117 235

150

127

Auch werden Ärztinnen und Ärzte mit den Biosimilars 2.0 die Vorteile der

Biosimilars nutzen können, die bislang noch keine Berührungspunkte damit Patentablauf Patentablauf Patentablauf

2014 2015 2016

hatten. Denn die neuen Biosimilars werden zum Beispiel in der Versorgung

in den Bereichen Onkologie und Rheumatologie eine wichtige Rolle überneh-

men können.

Biopharmazeutika

Auf die Politik kommt die Aufgabe zu, Stolpersteine, die das deutsche

chemische Wirkstoffe

Gesundheitssystem noch immer für Biosimilars bereithält, aus dem Weg zu

räumen. Denn Biosimilars sind noch immer benachteiligt: Sei es durch eine

frühzeitige Bildung von Festbeträgen, vorzeitige Ausschreibungen oder bei

den vertraglichen Ausgestaltungen von Praxisbesonderheiten – jetzt gilt

* Herstellerabgabepreis

es, das Gesundheitssystem für die Biosimilars 2.0 fit zu machen.

Preisbasis: Umsatz der zurückliegenden 12 Monate (Stand MAT: 10/2013)

Quelle: Pro Generika; SHARK (INSIGHT Health); NVI (INSIGHT Health); Auswertung vom Dezember 201326 Marktdaten Pro Generika 2013 Biosimilars 27

Bis 2018 laufen viele umsatzstarke Biopharmazeutika aus Deutschland profitiert noch zu wenig von den Biosimilars:

dem Patent: Dann öffnet sich das Fenster für Biosimilars und Ihr Anteil an der Versorgung ist auch in 2013 sehr gering

Wettbewerb

Wirkstoff Umsatz in Mrd. Euro pro Jahr

Adalimumab (Humira) 0,614 6,0

Etanercept (Enbrel) 0,385 5,6

Infliximab (Remicade) 0,171 5,3

Insulin Glargine (Lantus) 0,166 4,5

Rituximab (MabThera) 4,5 66,4 % patentfreie Biopharmazeutika

0,028

630,65 Mio. DDD*

Bevacizumab (Avastin) 0,006 4,2 Total 2,47 Mrd.

Euro

Enoxaparin Sodium (Lovenox) 0,196 4,1

Interf. Beta-1A (Rebif, Avonex) 0,505 4,1

0,7 % Biosimilars

Trastuzumab (Herceptin) 0,009 3,8 6,34 Mio. DDD*

Pegfilgrastim (Neulasta) 0,097 3,3

Glatirameracetat (Copaxone) 0,251 3,2

Darbepoetin Alfa (Aranesp) 0,051 2,5

Deutschland* 32,9 % patentgeschützte Biopharmazeutika / 312,16 Mio. DDD*

weltweit 67,1 % biosimilarfähiger Markt / 636,99 Mio. DDD*

Zu den Biopharmazeutika zählen u. a. folgende Wirkstoffgruppen: TNF-Hemmer, Insuline, Interferone,

Impfstoffe, Enzyme, Wachstumshormone und Imunstimulantien.

* Herstellerabgabepreis; ausschließlich Apothekenmarkt 2013; INSIGHT Health (NVI-KT) * defined daily dose (definierte Tagestherapiedosis)

Quelle: Pro Generika; Präsentation IMS EGA-Symposium, 20.4.2012 Quelle: Pro Generika; NVI (INSIGHT Health)28 Marktdaten Pro Generika 2013 Biosimilars 29

Patentgeschützte Biopharmazeutika treiben die Arzneimit- Der Umsatz der Biosimilars betrug auf der Ebene der

telausgaben der GKV in die Höhe: Auf Ebene der Apotheken- Herstellerabgabepreise im Jahr 2013 lediglich rund

verkaufspreise ist ihr Umsatz auf 5 Mrd. Euro gestiegen 67 Mio. Euro

44,0 % patentfreie Biopharmazeutika

44,6 % patentfreie Biopharmazeutika 1.763,4 Mio. Euro

2.373,1 Mio. Euro

1,6 % Biosimilars 1,7 % Biosimilars

87,4 Mio. Euro 66,6 Mio. Euro

53,8 % patentgeschützte Biopharmazeutika / 2.864,8 Mio. Euro 54,3 % patentgeschützte Biopharmazeutika / 2.176,5 Mio. Euro

46,2 % biosimilarfähiger Markt / 2.460,5 Mio. Euro 45,7 % biosimilarfähiger Markt / 1.830,0 Mio. Euro

Zu den Biopharmazeutika zählen u. a. folgende Wirkstoffgruppen: TNF-Hemmer, Insuline, Interferone, Zu den Biopharmazeutika zählen u. a. folgende Wirkstoffgruppen: TNF-Hemmer, Insuline, Interferone,

Impfstoffe, Enzyme, Wachstumshormone und Imunstimulantien. Impfstoffe, Enzyme, Wachstumshormone und Imunstimulantien.

Preisbasis: Umsatz AVP: GKV-Umsatz nach Apothekenverkaufspreis abzgl. gesetzlicher Hersteller- Preisbasis: Umsatz HAP: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl.

abschläge und Apothekenabschlag gesetzlicher Herstellerabschläge

Quelle: Pro Generika; NVI (INSIGHT Health) Quelle: Pro Generika; NVI (INSIGHT Health)30 Marktdaten Pro Generika 2013 Glossar 31

Das Potenzial der Biosimilars für die Versorgung Glossar

wird in 2013 nicht voll ausgeschöpft

Präparat DDD* GKV-Umsatz GKV-Umsatz AVP HAP

in % HAP** HAP** Apothekenverkaufspreis Herstellerabgabepreis

in % in Mio. Euro

AVP real HAP real

Epoetin 100 100 120,9

Apothekenverkaufspreis unter Berücksichtigung Herstellerabgabepreis unter Berücksichtigung

aller Zwangsrabatte für Hersteller und Apotheker, des Hersteller-Zwangsrabattes, inkl. Zusatzab-

Biosimilars 32,9 28,1 34,0

inkl. Berücksichtigung Zusatzabschläge infolge schläge infolge des Preismoratoriums

des Preismoratoriums

Patentgeschützte/patentfreie 67,1 71,9 86,9

Erstanbieterprodukte*** Marktkonzentration

Biopharmazeutika Indikator der Verteilung von Umsatzanteilen

FILGRASTIM 100 100 34,7 sind Arzneimittel, die in gentechnisch veränderten auf die Anzahl der Unternehmen

Organismen hergestellt werden. Zu den Biophar-

Biosimilars 67,7 63,1 21,9 mazeutika zählen u. a. folgende Wirkstoffgruppen: MAT

TNF-Hemmer, Insuline, Interferone, Impfstoffe, moving annual total, Umsatz der jeweils

patentfreie 32,3 36,9 12,8 Enzyme, Wachstumshormone und Imunstimu zurückliegenden 12 Monate

Erstanbieterprodukte lantien.

PE

SOMATROPIN 100 100 143,9

Biosimilars Packungseinheiten

Arzneimittel, die von den Zulassungsbehörden

Biosimilars 10,2 7,4 10,7

wegen ihrer Ähnlichkeit in Bezug auf Qualität,

patentfreie 89,8 92,6 133,2

Sicherheit und Wirksamkeit mit einem bio

Erstanbieterprodukte logischen Referenzarzneimittel, mit denen sie

verglichen worden sind, zugelassen werden

DDD

defined daily dose, definierte Tagestherapiedosis

EP

Erstanbieterpräparate

GKV-Markt

* defined daily dose (definierte Tagestherapiedosis) Markt, der die Verordnungen zu Lasten der

Gesetzlichen Krankenversicherung (GKV) abdeckt

** Umsatz HAP: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl.

gesetzlicher Herstellerabschläge

*** Hierunter fallen die Wirkstoffe Epoetin beta, Epoetin Theta, Darbepoetin alfa, PEG-Epoetin beta

sowie die Erstanbieterprodukte zu Epoetin alfa

Quelle: Pro Generika; NVI (INSIGHT Health)Herausgeber

Pro Generika e.V. | Unter den Linden 32–34 | 10117 Berlin

Tel. +49(0)30 - 81 61 60 9-0 | info@progenerika.de | www.progenerika.de

Konzept und Gestaltung

www.tack-design.de

www.progenerika.deSie können auch lesen