Migration des Schweizer Zahlungsverkehrs - mehr als ein Formatwechsel

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

6 Programme, Produkte, Technologien

Migration des Schweizer Zahlungsverkehrs –

mehr als ein Formatwechsel

Die Schaffung des einheitlichen Euro-

Zahlungsraums (SEPA) der Europäischen Union

nutzen die Schweizer Finanzinstitute, um auch

mittelfristig die vielen eigenen Standards zu

reduzieren und somit auch im Inland den

Zahlungsverkehr zu vereinfachen. Unter dem

Titel «Migration Zahlungsverkehr Schweiz»

hat der Finanzplatz Schweiz beschlossen, den

Harmonisierungsschub zu nutzen, indem er

ebenfalls auf den neuen ISO-Standard 20022

für Finanztransaktionen setzt. Das hat Aus

wirkungen auf den elektronischen Zahlungs

verkehr mit Business Software.

Dass es sich bei dieser Um • Überweisungen: Alte Formate der heute bestehenden Zahlungs

stellung des Zahlungsverkehrs nicht werden durch XML ersetzt. verkehrsinstrumente per Mitte 2020

einfach nur um einen Wechsel auf • Lastschriften: Annäherung an erfolgt (Stand: August 2014).

einen neuen Meldungsstandard europäische Lösungen

handelt, belegt der Projekthorizont • Einzahlungsscheine: Ablösung Die beabsichtigte Migration des

von 2013 bis 2020. Die Entwickler durch Einheitsbeleg mit IBAN Zahlungsverkehrs wird im Entwick

von ABACUS konnten bereits wäh und QR-Code anstatt Kodierzeile lungs- und Releaseplan der ABACUS

rend der Implementierung von Software berücksichtigt. Davon be

SEPA in ihre Software wertvolle troffen sind vor allem die Soft

Anhaltspunkte für die bevorstehen

Alle Teilnehmer des ware-Updates durch die Kun den

de "Migration Zahlungsverkehr

Finanzplatzes Schweiz und Vertriebspartner. Den Enddaten

Schweiz" sammeln.

sind betroffen. Das neue für die heutigen Standards, Verfah

ISO-Datenformat 20022 ren und Formate sollte dabei be

Folgende Bereiche sind von der ge

vereinheitlicht nicht nur sondere Beachtung geschenkt wer

planten Umstellung hauptsächlich

den Austausch von den.

betroffen und dürften die Schweizer

Finanznachrichten.

Unternehmen nächstens intensiv

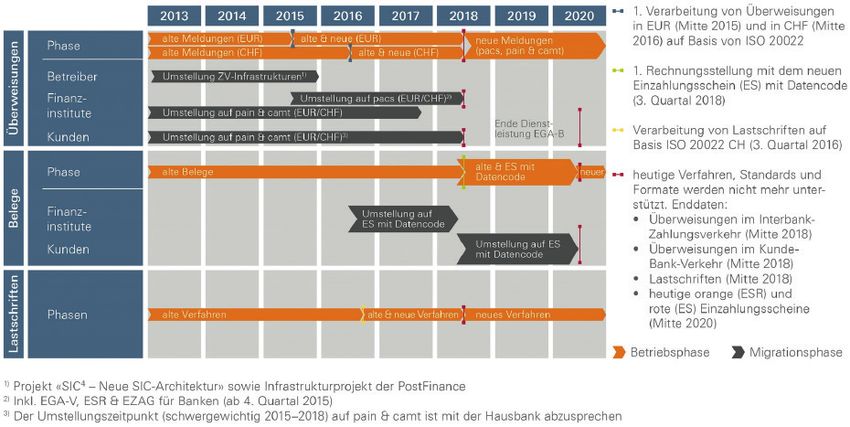

beschäftigen: Die Roadmap der Arbeitsgruppe

Migration ZV CH verdeutlicht, dass

die Realisierung in mehrere Phasen

aufgeteilt ist und die Einstellung

Programme, Produkte, Technologien 7

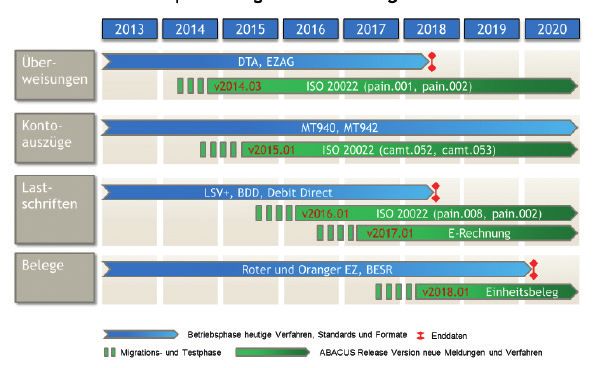

Fahrplan «Migration ZV CH», Quelle: http://www.migration-pt.ch/de/home/migration/roadmap.html

Gemäss heutigem Stand der Pla Grosser Handlungsbedarf Für den Zahlungsverkehr werden

nung soll die Verarbeitung der ak Alle Teilnehmer des Finanz hauptsächlich folgende Nachrich

tuellen Formate für Überweisungen platzes Schweiz sind davon betrof tentypen verwendet:

(DTA/EZAG) von den Finanzinstitut fen. Das neue ISO-Datenformat

en auf Mitte 2018 eingestellt wer 20022 vereinheitlicht nicht nur den • PAIN zwischen Kunde und Bank

den. Ab diesem Zeitpunkt müssen Austausch von Finanznachrichten (Zahlungen, Lastschriften, Status-

die Überweisungen mit dem neuen zwischen Kunde und Bank, sondern Meldungen)

ISO-Standard 20022 erfolgen. auch jenen zwischen den Banken • PACS zwischen Bank und Bank

selber. Das Zahlungssystem SIC (Interbankennachrichten)

wird den Interbanken-Zahlungs • CAMT zwischen Bank und Kunde

verkehr ebenfalls auf ISO 20022 (Konto- und Tagesauszug, Sam

umstellen. melbuchungen)

Neue Nachrichtentypen im Zahlungsverkehr

ABACUS PAGES 2 / 2014

8 Programme, Produkte, Technologien

SEPA

SEPA ist die Abkürzung für Single Euro Payments Area und bezeichnet

Neben den Finanzinstituten und den einheitlichen europaweiten Zahlungsraum für Transaktionen in

den Betreibern von Zahlungsplatt Euro. SEPA basiert auf dem ISO-Standard 20022.

formen sind auch die Anbieter von

ERP-Software gefordert, denn sie Dieser dient der europaweiten Harmonisierung des Zahlungsverkehrs.

müssen in ihrer Software die adä Gleiche Verfahren und Standards reduzieren die Kosten und sorgen für

quaten Anpassungen vornehmen. eine sichere und effizientere Verarbeitung.

Die neuen Nachrichtentypen die

nen einer verbesserten vollautoma Eine SEPA-fähige Zahlung muss folgende Kriterien erfüllen:

tischen Verarbeitung von Trans • Die Überweisungswährung ist Euro.

aktionen. Sie sind in einem weitaus • Das Finanzinstitut des Zahlungsempfängers muss ein SEPA-

Teilnehmer sein.

• Zwingend sind IBAN des Zahlungsempfänger und BIC / SWIFT

Die Umstellung auf den

des Finanzinstituts des Zahlungsempfängers.

neuen Einzahlungsschein

• Spesenkosten werden geteilt (Share).

ist die letzte Etappe auf

• Sie enthält keine Mitteilungen wie etwa Zahlwegvorgaben an

dem Weg zu einem mo

das Finanzinstitut des Zahlungsauftraggebers.

dernen zukunftsorientier

ten Schweizer Zahlungs

Werden die SEPA-Kriterien nicht eingehalten, entfallen die Vorteile einer

verkehr.

SEPA-Überweisung, was zu erhöhten Gebühren und Kosten führen

kann.

grösseren Umfang als bisher in der

Lage, Informationen ohne Format

bruch zu transportieren. Es emp Proprietäre Kontonummern, veral ren Zahlungsdienstleister, die un

fiehlt sich deshalb, dass Unterneh tete Definitionen der Zahlstellen mit telbar am SEPA-Clearing teil

men und Privatkunden ihre Ge und nicht aktuelle Bankenstamm nehmen. Neben dem Business

schäftsprozesse und Zahlungsver daten müssen deshalb angepasst Identifier Code (BIC) sind für jedes

fahren bezüglich den neuen Mög werden. Institut die verfügbaren Überwei

lichkeiten und Anforderungen sungs verfahren SCT, SDD, COR1

überprüfen. und B2B aufgeführt. Nicht jedes im

Die ISO-Meldungen SEPA-Directory aufgelistete Finanz

Umsetzung

20022 werden mittel- institut ist bereits in der Lage, alle

Neben dem ABACUS Pro

fristig die proprietären Dienste anzubieten und zu verar

gramm Electronic Banking sind

Zahlungsformate wie beiten. Viele europäische Institute

auch weitere ABACUS Anwen

DTA und EZAG ablösen. haben zwar den Zahlungsverkehr

dungsmodule wie die Debitoren-, umgesetzt, aber unterstützen das

die Kreditoren-, die Lohnbuchhal Ein IBAN-Konverter und die Erwei Lastschriftverfahren noch nicht in

tungs- und die Auftragsbearbei terung des Bankenstamms mit dem allen Ausprägungen. Aufgrund die

tungssoftware von entsprechenden SEPA-Directory des European Pay ser Informationen in den Stamm

Anpassungen betroffen. Um den ments Council (EPC) sind bereits in daten lässt sich jedoch frühzeitig

neu

en Anforderungen gerecht zu der ABACUS Software implemen das Format für einen Zahlungsauf

werden, gilt es primär, die Qualität tiert worden. Das SEPA-Directory trag prüfen. Folgende Überwei

der Stammdaten zu verbessern. beinhaltet eine Liste der erreichba sungsverfahren werden im SEPA-

Programme, Produkte, Technologien 9

Directory für jedes Institut geführt:

• SCT SEPA Credit Transfer

(Überweisungsverfahren)

• SDD SEPA Core Direct Debit

(Basis Lastschriftver-

fahren)

• COR1 Bank – Kunde (Basis

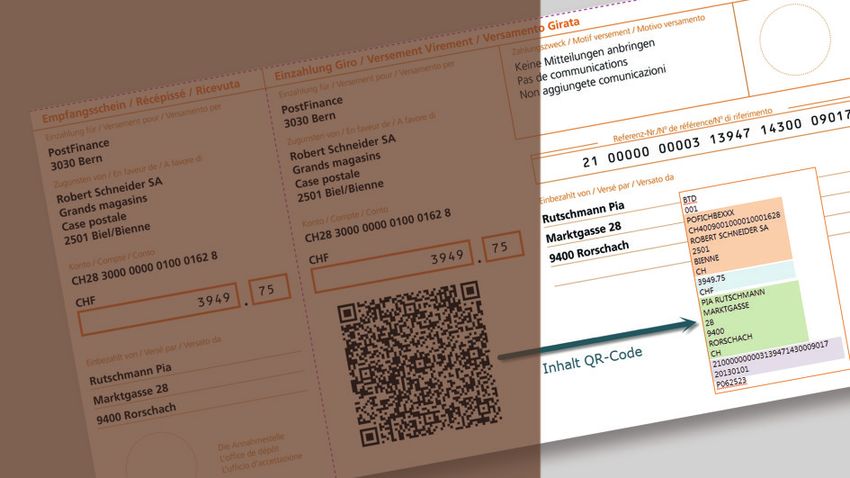

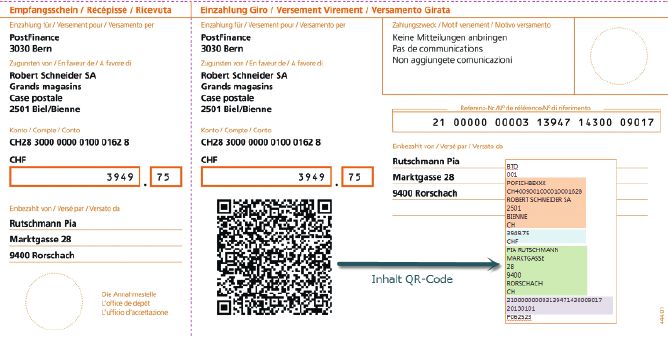

Lastschriftverfahren mit Quelle: http://www.migration-pt.ch/de/home/uniform-payment-slip.html

verkürzter Vorlagefrist)

• B2B SEPA B2B Direct Debit

(Firmen Lastschriftver- Vor allem das kombinierte Last Einheitsbeleg mit QR-Code

fahren) schriftverfahren "Lastschrift und Der neue Einzahlungsschein

E-Rechnung Online-Neu" (LEON) weist folgende drei Hauptmerk

In der ersten Phase der ABACUS wird ebenfalls beträchtliche Anpas male auf:

Programmanpassungen wurde das sungen erfordern. Die Banken for

Augenmerk auf die Sicherstellung cieren den Ausbau der E-Rechnung, • Er dient sämtlichen Zahlungs

des Zahlungsverkehrs gelegt. Die arten (Bank und Post).

alten Formate DTA/EZAG wurden in • Er verwendet IBAN durch-

Belegleser müssen durch

die neue XML-Struktur überführt. gängig.

QR-Code-fähige End

Aufgrund der gewählten Architek • Er enthält einen QR-Code

geräte ersetzt werden.

tur konnten länderspezifische Aus anstelle der Kodierzeile.

prägungen wie die XSD-Schemata-

Validierung und die Additional Op die PostFinance wiederum setzt auf Statt der Kodierzeile setzt der

tional Services sowie die Priority den Meldungstyp pain.008. Das neue Einzahlungsschein auf den

Anweisung (AOS) problemlos in die neue SEPA-Lastschriftverfahren auf QR-Code und mit diesem auf

Software implementiert werden. Basis der pain.008 Meldung wurde eine zukunftsorientierte Techno

bereits im ABACUS Pages 4/13 aus logie. Aufgrund des erhöhten In

Die neuen Meldungsstandards ver führlich beschrieben. formationsgehalts ergeben sich

fügen über mehr Informationsge neue Möglich keiten für eine

halt, was zu einem Mehrwert in der Die Umstellung auf den neuen Ein durchgängige Verarbeitung. Um

Software verhelfen kann. So lassen zahlungsschein ist die letzte Etappe das Angebot des neu en Belegs

sich zum Beispiel Rückmeldungen auf dem Weg zu einem modernen optimal zu nutzen, muss aller

aus dem Statusbericht (pain.002, zukunftsorientierten Schweizer Zah dings in neue Hardware investiert

camt.053) für verbesserte und de lungsverkehr. Der Einheitsbeleg soll werden. Belegleser, die bisher für

taillierte Statusmeldungen in Bezug für Kunden ab dem dritten Quartal die Verarbeitung der Kodierzeile

auf einen Zahlungsauftrag nutzen. 2018 eingeführt werden. Bis spätes eingesetzt wurden, müssen durch

tens Ende 2020 soll er die orangen QR-Code-fähige Endgeräte in

und roten Einzahlungsscheine voll Form von Scanner, PDA, Handy

ständig ablösen. oder Terminal ersetzt werden.

ABACUS PAGES 2 / 2014

10 Programme, Produkte, Technologien

ISO 20022

• Der ISO-Standard 20022 schafft ein neues einheitliches Format zum

Wer seine Rechnung bisher im Pa Austausch von Finanznachrichten zwischen Kunde und Finanzinstitut

pierverkehr erledigte, kann die Um sowie zwischen den Finanzinstituten selbst. Die neue Norm basiert

stellung auf den neuen Einzah auf der Auszeichnungssprache Extensible Markup Language (XML)

lungsschein auch dazu nutzen, di und ist Grundlage für die SEPA-Verfahren des European Payments

rekt auf E-Rechnungen zu wech Council (EPC).

seln. Dies ist insbesondere dann

angebracht, wenn ein Grossteil der Die wichtigsten Vorteile:

Kreditorenrechnungen von einigen • Die Referenz für den automatisierten Verarbeitungsprozess

wenigen Lieferanten stammt. Sol (STP) ist durchgängig (End-to-End).

che elektronischen Rechnungen • Die einheitliche Validierung (XSD) erhöht die Auftragsqualität.

lassen sich über das E-Business- • Die Status- und Fehlermeldungen sind einheitlich.

Modul von ABACUS empfangen

und automatisch in der Kreditoren Die Verarbeitung ist bei Finanzinstituten wie auch bei Kunden effizienter

software weiterverarbeiten. als bisher.

Stand der ABACUS Software Die ISO-Meldungen 20022 werden mittelfristig die proprietären Zah

In der aktuellen ABACUS Ver lungsformate wie DTA und EZAG ablösen.

sion 2014 können bereits folgende

ISO-Meldungen 20022 erzeugt und

verarbeitet werden: • camt.052: untertägige Rekapitu Die Umsetzung der weiteren ISO-

lation (MT941/MT942) Mel

dungstypen 20022 ist in der

• pain.001 (Überweisungsaufträge) • camt.053: abgeschlossener Roadmap "Fahrplan ABACUS Mig

• pain.002 (Statusberichte) Kontoauszug (MT940) ra

tion Zahlungsverkehr Schweiz"

• pain.008 (Lastschriftaufträge) • camt.054: detaillierte Anzeige aufgeführt.

von Verrechnungsbestätigungen

Der nächste Ausbauschritt für die

ABACUS Version 2015 betrifft die

Verarbeitung von CAMT-Meldun

gen, so dass Anwender zwischen

SWIFT- und CAMT-Meldungen wäh

len können. Eine strukturierte durch

gängige Weiterleitung der Zah

lungsinformationen ohne Inhalts

verlust sind wesentliche Vorteile der

CAMT-Meldungen. Diese lassen

sich für eine automatisierte Weiter

verarbeitung nutzen:

Der Fahrplan für die ABACUS Migration des Zahlungsverkehrs Schweiz ist etappiert.

Programme, Produkte, Technologien 11

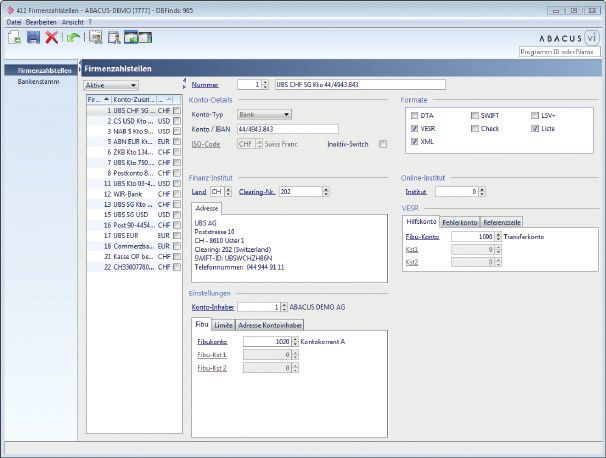

Im Programm 412 "Firmenzahlstelle" kann neu das Format XML selektiert werden. Ist diese

Selektion aktiviert, wird bei einem Zahlungsauftrag ein ISO 20022 XML-File generiert.

Fazit ABACUS wird während der Über Weiterführende Informationen:

Der Handlungsbedarf für die gangsphase die Möglichkeit bieten, www.migration-pt.ch/de/home.html

Migration des Zahlungsverkehrs zwischen den derzeit gültigen und www.iso20022.ch

Schweiz sollte nicht unterschätzt den kommenden Standards, Ver www.six-interbank-clearing.com/de/home/

werden. Aufgrund der vielen Ände fahren und Formaten zu wählen. standardization/iso-payments.html

rungen sowie der davon betroffe Einstellungen in den Stammdaten

nen Applikationen und Geschäfts werden einen Parallel betrieb ge

prozesse können die Anpassungen statten.

grosse zeitliche Aufwände für Up

dates und Stammdatenparametri Damit wird die Möglichkeit gebo

sierungen verursachen. Damit ver ten bereits ab der Version 2014 und

bunden sind auch entsprechen de dem Servicepack vom 20.9.2014

Kosten. Zu berücksichtigen sind für den neuen ISO-Standard 20022 zu

die eigenen Geschäftsprozesse die verwenden und so wichtige Erfah

Update-Planung, die eventuelle Be rungen für die kommende Gesamt

schaffung notwendiger Hardware, umstellung des Zahlungs verkehrs

allenfalls die Einführung der E-Rech zu sammeln.

nung und die Schulung auf die an

gepassten Software-Teile.

ABACUS PAGES 2 / 2014Sie können auch lesen