Monatsbericht Juli 2022 Investmentausblick Konjunktur Aktien Zinsen Energie & Währungen Marktkompass

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Monatsbericht Juli 2022 Investmentausblick Konjunktur Aktien Zinsen Energie & Währungen Marktkompass

Investmentausblick

KONJUNKTUR

Der anhaltende Inflationsdruck schmälert die Kaufkraft der Konsumenten in den USA und Europa und sorgt für einen

stärker als erwarteten Abschwung beim Privatkonsum. Für einen Ausgleich sorgen die getätigten Ersparnisse aus der

Pandemie und die nach wie vor robusten Arbeitsmärkte mit höheren Löhnen. China kann die Wirtschaft nach den Lock-

downs wieder öffnen, womit die Chance auf eine Erholung im zweiten Halbjahr intakt ist. Unterstützung erfährt sie

durch die expansiver werdende Geldpolitik.

ANLAGEKLASSEN EINSCHÄTZUNG KOMMENTAR

Obligationen Aufgrund der hartnäckig hohen Inflation ist mit weiteren Zinserhöhungen

Staatsanleihen der führenden Notenbanken zu rechnen. In der Schweiz könnten die Nega-

Unternehmensanleihen tivzinsen bereits im September Geschichte sein. Die Langfristzinsen sind nach

Schwellenländeranl. dem schnellen und starken Anstieg wieder gesunken. Auf Sicht der nächsten

Monate erwarten wir eine Seitwärtsentwicklung.

Aktien Während die anhaltende Inflation und die straffere Geldpolitik mittlerweile

Schweiz eingepreist wurden, haben zuletzt zunehmende Rezessionsängste die Akti-

Eurozone enkurse belastet. Vor allem zyklische bzw. konjunkturabhängige Sektoren

Grossbritannien waren davon betroffen. Entsprechend konnte sich der defensive Schweizer

USA Markt überdurchschnittlich gut halten.

Pazifik Eine Rezession in Europa und den USA ist nun zu weiten Teilen in den Kursen

Schwellenländer enthalten. Eine Besserung bei vielen der Belastungsfaktoren ist aber nur

Global Small Caps langsam zu erwarten. Die nahende Berichtssaison dürfte dafür sorgen, dass

die Volatilität vorerst erhöht bleibt.

Immobilien Schweiz Die Schweizer Immobilienfonds haben seit Jahresbeginn unter dem Zinsan-

stieg gelitten. Die Kurse bleiben aber gestützt, da die Ausschüttungserträge

im Vergleich mit den Obligationenrenditen noch attraktiv sind, auch wenn

der Renditeunterschied kleiner geworden ist.

Rohstoffe Der Ukrainekonflikt führt weiterhin zu vergleichsweise hohen Rohölpreisen.

Öl Ohne eine geopolitische Entspannung ist eine Rückkehr auf fundamental ge-

Gold

rechtfertigte Niveaus unwahrscheinlich.

Gold leidet unter dem starken US-Dollar sowie fallenden Inflationserwartun-

gen. Angesichts der weiterhin bestehenden geopolitischen Spannungen

bleibt Gold als Krisenabsicherung allerdings interessant.

Währungen vs. CHF Der CHF profitiert von der geldpolitischen Straffung der SNB. Zudem wird

EUR sich die SNB künftig mit Währungsinterventionen stärker zurückhalten. Der

USD Euro leidet unter der vergleichsweise hohen Inflation sowie der hohen Ver-

schuldung einzelner Mitgliedsstaaten. Wir erwarten mittelfristig einen etwas

schwächeren Euro.

Der Dollar dürfte sich seitwärts entwickeln, denn mittlerweile sind schon

deutliche Zinserhöhungen der Fed eingepreist.

sehr positive Einschätzung der (Sub)Anlageklasse

positive Einschätzung der (Sub)Anlageklasse

neutrale Einschätzung der (Sub)Anlageklasse

leicht negative Einschätzung der (Sub)Anlageklasse

negative Einschätzung der (Sub)Anlageklasse

Konjunktur

Die hohe Inflation nagt an der Kaufkraft der Konsumenten in den USA und Europa. Ersparnisse aus der

Pandemie dürften einen Teil davon abfedern, ein gewisser Abschwung wird aber nicht zu verhindern sein.

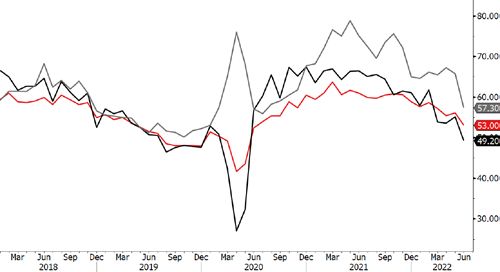

Nachdem sich der US-Privatkonsum vor einem Monat noch in einem durchwegs robusten Zustand präsentierte, verschlechterte

sich das Bild mit den publizierten Mai-Daten überraschend stark. So schrumpften die realen Konsumausgaben im Mai um 0.4%

und die Werte der beiden Vormonate wurden nach unten revidiert. Die hohe Inflation von zuletzt 8.6% gegenüber dem Vorjahr

bremst damit den Privatkonsum merklich ein. Erste Bremsspuren sind auch in der Industrie ersichtlich. Im Juni fiel der Einkaufs-

manager-Index von 56.1 auf 53.0 Punkte und die wichtige Auftragskomponente fiel auf 49.2, den tiefsten Wert seit Mai 2020.

Immerhin gibt es Lichtblicke: Die Lieferzeiten und Einkaufspreise gehen zurück, wodurch der Inflationsdruck in den nächsten

Monaten nachlassen könnte. Insgesamt deuten die jüngsten Konjunkturdaten auf eine stark nachlassende wirtschaftliche Dy-

namik in den USA hin.

Eurozone: Arbeitsmarkt boomt

In Europa hat sich am grossen Bild nicht viel geändert und die meisten Wirtschaftsindikatoren sind schwach. Eine Ausnahme

bildet einzig der Arbeitsmarkt, wo die Nachfrage nach Arbeitskräften sehr hoch bleibt. Gründe dafür sind neue Stellen im

Zusammenhang mit der Wiedereröffnung der Wirtschaft, im Bausektor für das Nachholen von Projekten und in der IT. Dazu

stellt der Staat mehr Leute ein, z.B. in Spitälern und Lehrberufen. Dieser Trend könnte noch etwas anhalten. Der Arbeitsmarkt

ist allerdings ein nachhinkender Konjunkturindikator und dürfte früher oder später von der schwächeren gesamtwirtschaftlichen

Entwicklung eingeholt werden. Der Teuerungsdruck hat sich im Mai mit einem Wert von 8.1% weiter akzentuiert. In Spanien

kletterte die Inflation sogar auf 10%. Treiber sind neben Energie- und Nahrungsmitteln auch teurer werdende Dienstleistungen.

Damit ist die Inflation breiter und dürfte nicht so rasch wieder zurückkommen, zumal die EZB nur zögerlich agiert. Es ist davon

auszugehen, dass die hohe Inflation die Kaufkraft der Konsumenten ähnlich wie in den USA schmälert und den Konsum stag-

nieren lässt.

Neue Dynamik in China

In China ist die letzte Covid-Welle abgeebbt und die Massnahmen wurden gelockert. Seither verbessern sich die Wirtschaftsda-

ten, allerdings in unterschiedlichem Tempo. Die Industrie erholt sich schneller, während der Privatkonsum mehr Mühe bekundet.

Der für die Wirtschaft wichtige Kreditimpuls hat deutlich nach oben gedreht und sollte wachstumsfördernd wirken. Insgesamt

hat in China ein neuer Aufschwung eingesetzt und die Aussichten fürs zweite Halbjahr sind grundsätzlich positiv. Da die Regie-

rung ohne erkennbare Exit-Strategie an der restriktiven Covid-Politik festhält, könnten aber weitere Lockdowns folgen und die

Wirtschaft wieder zurückwerfen.

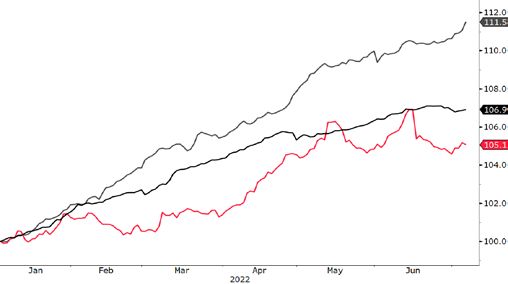

USA: Industrie schwächt sich ab Eurozone: Gefragte Arbeitskräfte

(01.2018 bis 06.2022) (01.2010 bis 05.2022; in %)

– Einkaufsmanagerindex Industrie – Aufträge – Lieferfristen – Arbeitslosenrate Eurozone

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Aktien

Der Aktienmarkt verlangt weiterhin starke Nerven. Vor allem in der ersten Junihälfte mussten Anleger

deutliche Kursverluste hinnehmen, zwischenzeitliche Gegenbewegungen verpufften jeweils schnell. Es ist

die Rede vom schlechtesten Halbjahr seit 1970. Während die gestraffte Zinspolitik nun eingepreist ist und

kaum mehr Schrecken verbreitet, belasten derzeit Rezessionsängste in Europa und den USA die Märkte.

Der Schweizer Markt wurde seinem Ruf, etwas defensiver zu sein, in den letzten Wochen gerecht (vgl. Abb.). Zwar gaben

weltweit auch Gesundheits- und Basiskonsumwerte leicht nach, die Verluste fielen aber deutlich geringer aus als bei ihren

zyklischen Pendants. Zudem verloren insbesondere Aktien aus Bereichen, die zuvor deutlich angestiegen waren, wie Energie

und Grundstoffe, überproportional (vgl. Abb. rechts). Noch profitieren Energieunternehmen zwar von hohen Öl- und Gaspreisen.

Der Preisrückgang seit Juni und die zunehmende Erwartung einer Rezession in den USA und in Europa belasten aber deren

Kurse.

Rezessionsängste haben Markt fest im Griff

Die zins- und inflationssensitiven Sektoren Technologie und zyklischer Konsum büssten zuletzt weniger ein als konjunkturab-

hängige Branchen. Dies deutet darauf hin, dass inzwischen weniger Zins- und Inflationsängste das Marktgeschehen antreiben,

sondern die aufkeimende Furcht vor einer konjunkturellen Abschwächung vorherrscht. Dass der US-Notenbank im Kampf gegen

die Inflation ein kontrolliertes Abkühlen der Nachfragesituation gelingt, glauben offenbar immer weniger Marktteilnehmer. Im

Gegenteil: Eine «harte Landung» mit entsprechenden Kollateralschäden scheint zu einem beträchtlichen Teil in den Kursen

eingepreist.

Schweizer Wirtschaft kann Zinsanstieg stemmen

Auch der Schweizer Markt hat eine straffere Geldpolitik seit längerem eingepreist. Diesen Erwartungen liess die SNB nun Taten

folgen und vollzog im Windschatten der Fed die erste Zinserhöhung seit 2007. Die so verursachte Aufwertung des Frankens

gegenüber den Währungen der Handelspartner verteuert Schweizer Produkte im Ausland bzw. senkt den Wert des ausländi-

schen Umsatzes in Franken. Kurzfristig bläst der Schweizer Wirtschaft daher ein Währungs-Gegenwind ins Gesicht. Für heimi-

sche Unternehmen ist dies allerdings nicht neu: Spätestens seit dem Frankenschock 2015 sind viele Firmen diese Herausforde-

rung gewohnt. In der Vergangenheit zwang der starke Franken die Unternehmen zu mehr Innovationskraft, Produktivität und

Qualität, um wettbewerbsfähig zu bleiben. Zudem wurden Produktionsstätten ins Ausland verlagert und Währungsrisiken mit

Derivaten abgesichert. Wir erwarten entsprechend wenig negative Auswirkungen der Frankenstärke. Für Anleger mit Refe-

renzwährung Franken waren ohnehin die Verluste auf Fremdwährungspositionen gravierender. Denn inklusive Währungseffekt

erlitt etwa der S&P 500 am Tag der Zinsanhebung einen Verlust von fast 7%, Eurozonenaktien gaben rund 5% nach.

Schweizer Aktien zeigen defensiven Charakter Konjunktursensitive Sektoren unter Druck

(01.01.2022 bis 07.07.2022; indexiert auf 100; in Lokalwährung) (01.06.2022 bis 07.07.2022; indexiert auf 100; in CHF; Sektoren weltweit)

Aktien – Schweiz – USA – Eurozone – Energie – Grundstoffe – Industrie

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Spannung vor der nahenden Berichtssaison

Auslöser einer solchen Kapitulation könnten etwa Verschlechterungen der bisherigen Belastungsfaktoren sein

oder allenfalls ein negativer Verlauf der nahenden Berichtssaison. Diese birgt insbesondere deshalb Enttäuschungspotenzial,

weil die Erwartungen an die Unternehmensgewinne nach wie vor hoch sind und das eingetrübte Umfeld kaum zu reflektieren

scheinen (vgl. Abb.). In den vergangenen Wochen wurden die Schätzungen für die Zweitquartalsgewinne von Unternehmen im

S&P 500 um lediglich 1.1% ge-senkt. Zwar ist dies insofern plausibel, als die stärker betroffenen Sektoren durchaus deutliche

Abwärtsrevisionen erfuhren (z.B. zyklischer Konsum: -19%), dies aber von positiven Anpassungen (Energie: +39%) kompensiert

wurde. Ob diese Schätzungen aber akkurat sind, muss sich zeigen, denn der Gegenwind der Unternehmen infolge steigender

Kosten, Personalmangel, Lieferkettenschwierigkeiten und gestiegenen Finanzierungskosten dürfte beträchtlich sein. Vor allem

in zyklischen Sektoren haben Unternehmen ihren Ausblick auf das Zweitquartalsergebnis bereits gesenkt. Mit allzu vielen po-

sitiven Überraschungen ist in der kommenden Berichtssaison nicht zu rechnen.

Umfeld birgt auch Chancen

Den Optimismus vollends zu verlieren, ist jedoch unangebracht. Das Augenmerk der Investoren dürfte vorerst stärker auf dem

Ausblick für die Zukunft liegen als auf dem Zahlenwerk des abgelaufenen Quartals. Und da in den Aktienkursen bereits viel

Negatives eingepreist ist, könnten die Ansprüche dabei tiefer sein als sonst. Sollten sich in puncto Inflation erste Besserungs-

tendenzen bestätigen und die Teuerung tatsächlich nachlassen, so ist im zweiten Halbjahr zumindest eine teilweise Kurserho-

lung naheliegend.

Hohe Erwartungen trotz schwierigem Umfeld Anhaltende hohe Volatilität

(01.01.2022 bis 07.07.2022; indexiert auf 100; für kommende 12 Monate) (01.01.2021 bis 07.07.2022)

Gewinnschätzungen – Schweiz – USA – Eurozone Implizite Volatilität – Schweiz – USA

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Zinsen

Die hohen Inflationsraten beschäftigen weiterhin die Zentralbanken und es ist mit weiteren Leitzinserhö-

hungen zu rechnen. Bei den Langfristzinsen erwarten wir eine Seitwärtsbewegung.

Die hohe Inflation bleibt das Sorgenkind der Währungshüter: Gleich mehrere Notenbanken haben im ersten Halbjahr mit un-

erwartet grossen Zinsschritten überrascht. Bis Ende Jahr ist mit weiteren Zinserhöhungen zu rechnen.

Die Langfristzinsen sind nach dem überaus massiven Anstieg mittlerweile etwas zurückgekommen (vgl. Abb.). Grund für diesen

Rückgang sind unter anderem aufkeimende Rezessionsängste. Diese spiegeln sich auch in den erhöhten Risikoaufschlägen von

Unternehmensanleihen wider.

Ende der Negativzinsen rückt näher

Die SNB sorgt sich um die Preisstabilität. Aus diesem Grund hat sie im Juni den Leitzins überraschend um volle 50 Basispunkte

von -0.75% auf -0.25% erhöht. Mit diesem Schritt hat die SNB nicht nur ein deutliches Signal bezüglich der Inflationsbekämp-

fung gesetzt, sondern sie hat auch ihre Unabhängigkeit von der EZB gezeigt. Wie die SNB deutlich gemacht hat, stehen die

Türen für weitere Zinserhöhungen offen. Die Ära der negativen Zinsen dürfte also bald zu Ende gehen. Die Marktteilnehmer

rechnen damit, dass die SNB ihren Leitzins bereits im September in den positiven Bereich anheben wird.

Nachdem die Rendite von 10-jährigen Schweizer Staatsanleihen kurz nach dem Zinsentscheid bis auf 1.59% anstieg, ist sie

mittlerweile zurückgeglitten und notiert wieder deutlich unter 1%. Zum Vergleich: Anfang Jahr lag sie noch bei -0.14%. Im

langfristigen Vergleich liegt die Rendite aber immer noch unter dem Durchschnitt (vgl. Abb.).

SNB ist der EZB einen Schritt voraus

Die SNB ist mit ihrem Zinsschritt der EZB zuvorgekommen. Momentan liegt der Schweizer Leitzins über dem Einlagesatz der

EZB. Ende Juli dürfte dann aber auch die EZB an der Zinsschraube drehen. Sie muss nicht nur gegen die hohe Inflation, sondern

auch gegen das Auseinanderdriften der Renditen europäischer Staatsanleihen kämpfen. Aus diesem Grund hat sie ein «Anti-

Fragmentierungstool» angekündigt.

Die Fed war dieses Jahr deutlich aggressiver unterwegs und hat seit März ihren Leitzins bereits um 150 Basispunkte angehoben.

Wie sie schon mehrmals angedeutet hat, werden weitere Zinsschritte nötig sein, um der hohen Inflation entgegenzuwirken. Die

Marktteilnehmer erwarten, dass sie ihren Leitzins bis Jahresende auf rund 3.4% erhöhen wird – ein Niveau, dass die Wirtschaft

deutlich bremst.

Rezessionsängste keimen auf

Die Aussicht auf eine deutlich restriktivere Geldpolitik lässt Rezessionsängste aufkeimen. Dies zeigt sich auch in der erneuten

Ausweitung der Spreads von Unternehmens- zu Staatsanleihen. Immerhin hat der Ausverkauf an den Kapitalmärkten auch gute

Seiten: Erstmals seit langem rentieren Obligationen wieder etwas attraktiver.

Langfristzinsen: Rezessionsängste keimen auf Renditen nach wie vor unter Durchschnitt

(01.01.2022 bis 06.07.2022; in %) (18.02.1994 bis 06.07.2022; in %)

Rendite 10-j. Staatsanleihen – Schweiz – USA – Deutschland – Rendite 10-j. Schweizer Staatsanleihen

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Energie & Währungen

Energiemarkt bleibt angespannt

Die westliche Sanktionspolitik hinterlässt deutliche Spuren am Energiemarkt. Ein Fass Rohöl der Nordseesorte Brent kostete

Ende Juni über USD 110 und damit rund 50% mehr als noch vor einem Jahr. Die OPEC+ hat bereits angekündigt, ihre Förder-

quoten nun doch stärker als ursprünglich angedacht zu erhöhen und auch bei den US-Schieferölproduzenten ist mittlerweile

ein deutlicher Produktionsanstieg zu beobachten. Weitere Produktionskapazitäten könnten im Iran und in Venezuela freigesetzt

werden, hierfür wären aber politische Konzessionen und wohl zeitintensive Verhandlungen notwendig. Das höhere Angebot

und die nachlassende wirtschaftliche Dynamik werden mittelfristig zu einer Normalisierung der Preise führen – an der kurzfris-

tigen Knappheit ändert dies jedoch nichts. Deshalb ist beim Ölpreis auf Sicht der nächsten Monate mit einer Seitwärtsentwick-

lung zu rechnen.

Angespannt ist die Energieversorgung derzeit in Europa, insbesondere in Deutschland. Das Land ist nach wie vor stark auf

russisches Erdgas angewiesen. Moskau hat seine Erdgaslieferungen über Nord Stream 1 Mitte Juni deutlich reduziert und wei-

tere Lieferkürzungen könnten bevorstehen. Gemäss Berechnungen der Bundesnetzagentur ist der angestrebte Gasspeicher-

stand von 90% per November gefährdet. Spitzt sich die Lage weiter zu, dürfen Gasversorger ihre Preise auch innerhalb laufender

Verträge erhöhen. In der äussersten Notfallstufe 3 sind zudem Rationierungen vorgesehen. Ein Schreckensszenario, welches

durch die jüngsten Lieferbeschränkungen wahrscheinlicher geworden ist.

Stärke im Schweizer Franken hält an

Der Inflationsdruck erfasst zusehends auch die Schweiz. Die Konsumentenpreise stiegen im Juni um 3.4% gegenüber dem

Vorjahresmonat - den höchsten Wert seit 1993. Die Schweizerische Nationalbank (SNB) hatte bereits vor den jüngsten Inflati-

onszahlen eine geldpolitische Straffung eigeleitet und damit für eine Überraschung gesorgt. Der mit der Zinserhöhung einher-

gehend stärkere Franken wurde angesichts der voranschreitenden Teuerung bewusst als das kleinere Übel in Kauf genommen,

zumal dieser dämpfend auf die Preisentwicklung importierter Güter wirkt. Die sehr hohen Inflationsraten in der Eurozone und

den USA liegen zudem deutlich über derjenigen der Schweiz, was die relative Kaufkraft des Euros und des Dollars belastet und

somit eine gewisse Aufwertung des Frankens rechtfertigt. Die SNB liess denn auch durchblicken, dass sie sich künftig weniger

ausgeprägt gegen eine Aufwertung der Schweizer Valuta stemmen werde.

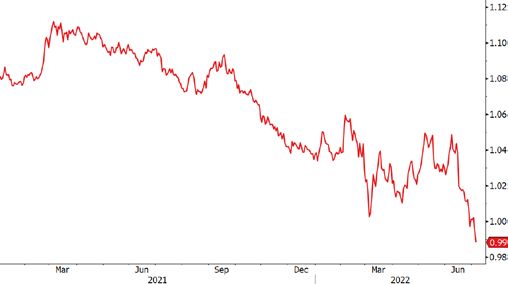

Die Stärke des Frankens ist das eine, die Schwäche der europäischen Gemeinschaftswährung das andere. Eine straffere Geld-

politik der Europäischen Zentralbank (EZB) ist nötig, um die ausufernden Inflationsraten wieder auf akzeptable Niveaus zu

bringen. Gleichzeitig belastet das höhere Zinsniveau aber hoch verschuldete europäische Staaten, indem deren Refinanzie-

rungskosten überproportional anstiegen. Wir erwarten in den kommenden Monaten eine weitere leichte Aufwertung des

Schweizer Frankens gegenüber dem Euro, solange die EZB ihre Geldpolitik nicht stärker strafft, als bisher in Aussicht gestellt.

Europäischer Erdgaspreis zieht an Euro zeigt Schwäche

(01.01.2021 bis 06.07.2022; EUR/MWh) (01.01.2021 bis 06.07.2022)

– Europäischer Erdgaspreis (Niederlande) – Euro in Schweizer Franken

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Fr eit ag, 8. Juli 2022 MARKTKOMPASS

Die letzten 90 Tage in der Kurzübersicht Aktuelle Zinsen & Renditen

0% 1% 2% 3% 4%

Aktien aktuell %Quartal

SMI 10959.10 -12.4% Bank Zimmerberg

DAX 13002.29 -9.0% Privatkonto / Kontokorrent 0.00%

Euro Stoxx 50 3505.94 -9.1% Fix 1 Konto 0.00%

Dow Jones 31384.55 -9.6% Fix 3 Konto 0.01%

Nikkei 225 26517.19 -1.7% Fix 6 Konto 0.01%

CSI 300 4428.78 4.7% Fix 12 Konto 0.01%

Kassenobligation 8 Jahre 0.100%

Diverse aktuell %Quartal

0.5% Eidg 2030 99.23 -0.1% Staatsobligationen

Eidgenossenschaft 10 Jahre 0.73%

Swiss Bond Index 126.19 -2.9%

EUR Staatsanleihe 10 Jahre 1.26%

SXI Real Estate TR 2448.29 -9.8%

USD Staatsanleihe 10 Jahre 2.98%

Bloomberg Commodity TR 246.15 -8.9%

Erdöl Brent 104.71 4.1%

Gold 1741.18 -10.6% Obligationen in CHF

Obligationen AAA-BBB 1.48%

Obligationen BBB 2.21%

Devisen aktuell %Quartal

Dollar / Franken 0.9767 4.5%

Euro / Franken 0.9903 -2.5%

Immobilien Schweiz

Erträge Immobilienfonds/-aktien 2.78%

Pfund / Franken 1.1706 -3.8%

Euro / Dollar 1.0139 -6.8%

Aktien Schweiz

Yen / Dollar 0.0074 -8.5%

Dividenden SMI-Titel 3.00%

Renminbi / Dollar 0.1492 -5.0%

Performance (inkl. Zinserträge und Dividenden) verschiedener Anlageklassen in CHF seit 1.1.2022

-40% -20% 0% 20% 40% 60% 80%

Aktien Schweiz: SMI -12.6%

Aktien Schweiz: KMU ¹ -20.8%

Aktien Schweiz: SPI -14.2%

Aktien USA: S&P 500 -11.8%

Aktien Euroraum: Euro Stoxx 50 -20.5%

Aktien Japan: Topix -14.0%

Aktien Schwellenländer: MSCI EM Index -12.2%

2

Schweizer Bundesobligationen -11.5%

Obligationen CHF 3 -9.3%

Unternehmensobligationen Schwellenländer4 -11.0%

Staatsobligationen Schwellenländer 5 -12.4%

6

Immobilien Schweiz -12.5%

7

Mikrofinanz 0.0%

8

Rohstoffe 24.5%

Gold 1.9%

Öl 50.0%

EUR/CHF -4.6%

USD/CHF 7.0%

Performance-Bandbreite seit 1.1.2022 Effektive Performance inkl. reinvestierter Zinserträge und Dividenden seit 1.1.2022

1SPI Extra (Small & Mid Caps) 2 Swiss Bond Index Domestic Government TR 3 Swiss Bond Index AAA-BBB TR 4 Morningstar Emerging Markets Corporate Bond Index GR 5 Morningstar Emerging Markets Sovereign Bond GR

USD 6 SXI Real Estate Index TR 7 Blueorchard Microfinance Fund 8 Bloomberg Commodity Index TR

Letzte Aktualisierung: 12:58:19

Quellen: Bloomberg, Bank ZimmerbergZinsen (12 Monate) Verfallrenditen (12 Monate)

+2.30 +2.95

Der gestrige Tag in der Kurzübersicht +2.05 +2.70

+1.80 +2.45

+2.20

+1.55 +1.95

+1.30 +1.70

+1.05 +1.45

+0.80 +1.20

+0.95

+0.55 +0.70

+0.30 +0.45

+0.05 +0.20

- 0.20 - 0.05

- 0.45 - 0.30

- 0.55

- 0.70 - 0.80

- 0.95 - 1.05

- 1.20 - 1.30

07.21 08.21 09.21 10.21 11.21 12.21 01.22 02.22 03.22 04.22 05.22 06.22 07.22 07.21 09.21 11.21 01.22 03.22 05.22 07.22

Eidgenosse (10 Jahre) Obligationen AAA Obligationen AA

SARON 3M 2J Swap 5J Swap 10J Swap Obligationen A Obligationen BBB

Aktienmärkte (3 Monate, indexiert) SMI und Volatilitätsindex (12 Monate)

180 13500

175

170

165 12500

160

155 11500

150

145

140 10500

135

130

125 9500

120

115

110 8500

105

100 7500

95 07.21 08.21 09.21 10.21 11.21 12.21 01.22 02.22 03.22 04.22 05.22 06.22 07.22

90

85

80 40

75

70 30

04.22 04.22 05.22 05.22 06.22 06.22 07.22 20

Europa USA Japan China 10

Indien Brasilien Russland Schweiz 0

Aktienindizes Wrg Kurs Perf. Perf. KGV ØVola Im pl.

Devisen (12 Monate, indexiert)

aktuell %Tag %2022 2022 (1J) Vola Währungen aktuell %1T %5T %1M %3M

110

SMI CHF 10'959 +0.1% -14.9% 16.2 14.5 17.8 USD/CHF 0.9767 0.3% 1.6% 0.1% 4.5%

SPI Extra CHF 303 +0.5% -22.6% 18.8 17.4 105

EUR/CHF 0.9903 0.1% -1.1% -5.4% -2.5%

Euro Stoxx 50 EUR 3'506 +0.5% -18.4% 11.0 20.7 25.7 GBP/CHF 1.1706 0.1% 0.8% -4.4% -3.8% 100

Dow Jones USD 31'385 +1.1% -13.6% 16.5 15.7 EUR/USD 1.0139 -0.2% -2.7% -5.5% -6.8% 95

S&P 500 USD 3'903 +1.5% -18.1% 17.0 18.4 22.5 JPY/USD 0.0074 0.1% -0.5% -1.3% -8.5%

90

Nikkei 225 JPY 26'517 +0.1% -7.9% 14.8 20.3 21.2 SEK/CHF 9.2520 0.3% -0.6% -7.1% -6.4%

CSI 300 CNY 4'429 -0.3% -10.4% 14.2 20.2 85

KRW/CHF 0.0751 0.3% 1.6% -3.5% -1.6%

Sensex INR 54'482 +0.6% -6.5% 19.4 18.0 n.a. DKK/CHF 13.3058 0.1% -1.1% -5.5% -2.6%

80

Ibovespa BRL 100'730 +2.0% -3.9% 5.9 20.6 07.21 08.21 09.21 10.21 11.21 12.21 01.22 02.22 03.22 04.22 05.22 06.22 07.22

HKD/CHF 12.4419 0.3% 1.7% 0.1% 4.4%

RTS USD 1'140 +0.5% -28.7% 3.8 60.5 EUR/CHF USD/CHF JPY/CHF GBP/CHF

Immobilienpreise und -erträge Schweiz (2008 - heute, indexiert) Rohstoffe (12 Monate, indexiert)

290 190.00

270 175.00

250 160.00

230

145.00

210

190 130.00

170 115.00

150 100.00

130 85.00

110

70.00

90

55.00

12.07

06.08

12.08

06.09

12.09

06.10

12.10

06.11

12.11

06.12

12.12

06.13

12.13

06.14

12.14

06.15

12.15

06.16

12.16

06.17

12.17

06.18

12.18

06.19

12.19

06.20

12.20

06.21

12.21

40.00

Börsenkotierte AG's und Fonds (SXI Real Estate Total Return Index) 25.00

Renditeliegenschaften (SWX IAZI Investment Real Estate Performance Index) 07.21 09.21 11.21 01.22 03.22 05.22 07.22

Preise Wohneigentum Zürichsee (Zürcher Wohneigentumindex See ZWEX)

Bloomberg Commodity Index TR Gold Oz. Öl Brent

Preise Wohneigentum Schweiz (SWX IAZI Private Real Estate Price Index)

Quellen: Bloomberg, Bank ZimmerbergBANK ZIMMERBERG AG

Das Copyright dieser Publikation liegt bei der Schwyzer Kantonalbank (SZKB). Die Publikation

Hauptsitz ist ausschliesslich für Kunden der BANK ZIMMERBERG AG mit Sitz oder Wohnsitz in der

Seestrasse 87, Postfach Schweiz bestimmt. Sie darf an natürliche oder juristische Personen mit Wohnsitz oder Sitz im

Ausland sowie an U.S.-Personen, ungeachtet ihres Wohnsitzes, nicht abgegeben oder auf elekt-

CH-8810 Horgen ronischem Weg zugänglich gemacht werden. Diese Publikation wurde einzig zu Informations-

Telefon +41 44 727 41 41 zwecken erstellt und ist weder ein Angebot noch eine Aufforderung oder ein Auftrag zum Kauf

oder Verkauf von Wertpapieren oder ähnlichen Anlageinstrumenten oder zur Teilnahme an ei-

Fax +41 44 727 41 47 ner spezifischen Handelsstrategie in irgendeiner Rechtsordnung. Namentlich stellen sie keine

Anlageberatung dar, tragen keinen individuellen Anlagezielen Rechnung und dienen nicht als

Entscheidungshilfe. Vielmehr sind die Informationen allgemeiner Natur und wurden ohne Be-

Niederlassungen rücksichtigung der Kenntnisse und Erfahrungen, der finanziellen Verhältnisse und Anlageziele

Horgen, Oberrieden sowie der Bedürfnisse des Lesers erstellt. Die Informationen in dieser Publikation stammen aus

oder basieren auf Quellen, welche die SZKB und die BANK ZIMMERBERG AG als zuverlässig

erachten, indes kann keine Gewähr für die Richtigkeit oder Vollständigkeit der Informationen

info@bankzimmerberg.ch geleistet werden. Die Publikation enthält keine Empfehlungen rechtlicher Natur oder hinsicht-

lich Investitionen, Rechnungslegung oder Steuern. Sie stellt auch in keiner Art und Weise eine

www.bankzimmerberg.ch auf die persönlichen Umstände des Anlegers zugeschnittene oder für diesen angemessene In-

vestition oder Strategie oder eine andere an einen bestimmten Anleger gerichtete Empfehlung

dar. In der Publikation gegebenenfalls gemachte Verweise auf frühere Entwicklungen stellen

Clearing-Nr. 6824 keine Indikationen dar für laufende oder zukünftige Entwicklungen und Ereignisse. Im Weiteren

Postcheck-Nr. 30-38109-8 wird auf die Broschüre «Risiken im Handel mit Finanzinstrumenten» verwiesen, welche Sie bei

unserer Bank beziehen respektive auf unserer Website unter www.bankzimmerberg.ch herun-

SWIFT-Code RBABCH22824 terladen können.Sie können auch lesen