Monatsbericht April 2022 Investmentausblick Konjunktur Aktien Zinsen Agrarrohstoffe Marktkompass

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Monatsbericht April 2022 Investmentausblick Konjunktur Aktien Zinsen Agrarrohstoffe Marktkompass

Investmentausblick

KONJUNKTUR

In den USA dürfte sich das Wachstum fortsetzen, aber es wird aufgrund der höheren Energiepreise weniger hoch ausfallen

als zu Jahresbeginn prognostiziert. In Europa sind verschiedene Stimmungsindikatoren eingebrochen und die Inflation ist

weiter gestiegen. Es droht damit zumindest für einige Monate das Risiko einer Stagflation. China startete schwungvoll

ins neue Jahr, könnte aber jetzt durch die neue Covid-Welle zurückgeworfen werden. Hauptbetroffen ist der Privatkonsum

im Bereich der Dienstleistungen.

ANLAGEKLASSEN EINSCHÄTZUNG KOMMENTAR

Obligationen Wie erwartet hat die Fed im März ihren Leitzins erhöht und sie plant mit

Staatsanleihen weiteren Schritten gegen die hohe Inflation vorzugehen. Dazu gehört auch

Unternehmensanleihen der baldige Abbau der Bilanz. Für die EZB ist die Situation vor allem wegen

Schwellenländeranl. der grösseren Konjunkturrisiken aufgrund des Ukrainekriegs kniffliger, aber

auch für sie scheint aufgrund des steigenden Druckes eine Zinserhöhung un-

umgänglich. Der starke und vor allem sehr schnelle Anstieg der Langfristzin-

sen scheint uns mittlerweile übertrieben; auf Sicht der nächsten Monate

rechnen wir mit einem temporären Rückgang.

Aktien Auf den Aktienmärkten lasten weiterhin die bekannten Faktoren wie Zinsan-

Schweiz stieg, Lieferkettenstress und Russlandsanktionen. Letztere führen zu einer

Eurozone erhöhten Ungewissheit für die europäische Energieversorgung, weshalb eine

Grossbritannien gewisse Vorsicht bei einigen Ländern der Eurozone angebracht scheint.

USA An den meisten Märkten dürften die Belastungen in den Kursen allerdings

Pazifik weitgehend enthalten sein. Die Gewinnerwartungen zeigen sich weiterhin

Schwellenländer solide, was längerfristig zu einer leicht positiven Entwicklung an den Aktien-

Global Small Caps börsen führen dürfte.

Immobilien Schweiz Die Schweizer Immobilienfonds haben zum Jahresbeginn unter dem Zinsan-

stieg gelitten. Seit dem Angriff auf die Ukraine sind sie als vergleichsweise

sichere Anlagen aber wieder stärker gesucht. Die Ausschüttungserträge sind

im Vergleich mit den Obligationenrenditen noch immer attraktiv und dürften

die Kurse stützen.

Rohstoffe Rohöl steht derzeit klar im Zeichen der Geopolitik. Der Krieg in der Ukraine

Öl

schürt die Furcht vor einer Angebotsverknappung im ohnehin angespannten

Gold

Ölmarkt. Derzeit sind die Alternativen zu russischer Energie begrenzt. Dies

könnte sich aber mittelfristig ändern.

Gold profitiert von seiner Rolle als sicherer Hafen. Dies stützt den Preis. Die

eingeleitete geldpolitische Straffung sowie die von uns erwarteten tieferen

Inflationsraten lassen aber eher höhere Realzinsen erwarten, was das Poten-

zial des Goldpreises begrenzt.

Währungen vs. CHF Auf dem EUR/CHF-Kurs lasten die Zinsdifferenz und die politische Unsicher-

EUR heit. Die SNB bremst aber den Kursrückgang mit Interventionen. Der Dollar

USD dürfte gegenüber dem Franken leicht zulegen, v.a. aufgrund der steigenden

Zinsdifferenz.

sehr positive Einschätzung der (Sub)Anlageklasse

positive Einschätzung der (Sub)Anlageklasse

neutrale Einschätzung der (Sub)Anlageklasse

leicht negative Einschätzung der (Sub)Anlageklasse

negative Einschätzung der (Sub)Anlageklasse

Konjunktur

Der Konflikt in der Ukraine erhöht die Wachstumsrisiken und wird insbesondere in Europa zu einer deutli-

chen Konjunkturverlangsamung führen. In China könnte der Privatkonsum unter der neuen heftigen Co-

vid-Welle leiden.

Für die USA beschränken sich die negativen Auswirkungen des Ukraine-Konflikts im Wesentlichen auf den höheren Ölpreis. Im

Zuge dessen verteuerten sich die Benzinpreise um etwa 25%, was bei gleichleibendem Niveau das Wachstum beim Privatkon-

sum in diesem Jahr um etwa 0.5% Prozentpunkte schmälern würde. Eine wichtige Stütze für den Konsum bildet der Arbeits-

markt, wo im ersten Quartal fast 1.7 Mio. neue Stellen geschaffen wurden. In der Industrie bildete sich der Einkaufsmanager-

Index im März zwar leicht zurück, bleibt aber mit 57.1 Punkten klar über der Expansionsschwelle. Der Einkaufsmanager-Index

des Dienstleistungssektors erholte sich dank deutlich nachlassenden Covid-Infektionszahlen bis auf 58.0 Punkte. Insgesamt ist

die US-Wirtschaft aufgrund höherer Energiepreise etwas weniger dynamisch unterwegs als zu Jahresbeginn prognostiziert, das

Wachstum ist aber dennoch robust.

Stagflationsrisiken in Europa

Europa leidet weitaus stärker unter dem Ukraine-Konflikt als die USA. Besonders betroffen ist die deutsche Industrie. Der Ein-

bruch der Erwartungskomponente im Ifo-Geschäftsklimaindex verheisst für die zukünftige Entwicklung nichts Gutes. Steigende

Energiepreise und Versorgungsengpässe sind eine Belastung. Im schlimmsten Fall drohen Rationierungen bei der Energie. Bei

den Konsumenten hat sich die Stimmung ebenfalls markant eingetrübt, was angesichts der schrecklichen Bilder aus der Ukraine

und Inflationsraten von bis zu 10% im Falle von Spanien wenig erstaunlich ist. In diesem Umfeld droht für einige Monate das

Risiko einer Stagflation in Europa. Hohe Ersparnisse aus der Krise, mögliche Energiepreisverbilligungen durch den Staat sowie

der nach wie vor vorhandene Nachholbedarf sollten aber eine Rezession verhindern.

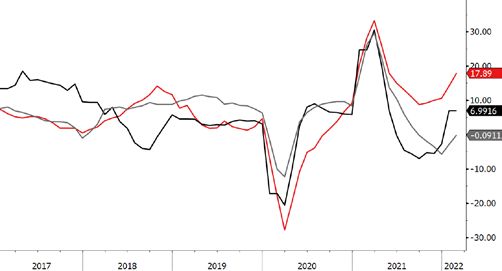

China: Neue Covid-Welle trübt den Ausblick

China ist überraschend gut ins Jahr 2022 gestartet. Der Einzelhandel, die Exporte und selbst die Wohnungsverkäufe entwickel-

ten sich besser als erwartet. Weiter hat sich der Abschwung bei den Investitionen in einen Aufschwung gewandelt, was auch

staatlichen Unterstützungsmassnahmen zu verdanken ist. Somit wären die Voraussetzungen für das Wachstumsziel von unge-

fähr 5% nicht allzu schlecht, wären da nicht die Risken der neuen starken Covid-Welle und die damit verbundenen Lockdowns.

Darunter dürfte sicherlich der Dienstleistungskonsum leiden, weniger aber jener von Gütern. Inwiefern die Industrieproduktion

tangiert wird, muss abgewartet werden. China gelang es in der Vergangenheit gut, die Produktion abzuschirmen und die Ex-

porte auszuliefern. Gut möglich, dass dies wieder gelingt, auch wenn die aktuelle Welle sehr heftig ist und Lockdowns in

mehreren Städten verhängt wurden.

Eurozone: Konsumentenvertrauen bricht ein China: Investitionen ziehen wieder an

(01.2017 bis 03.2022; in Punkten) (01.2017 bis 02.2022; in % ggü. Vorjahr, gl. Durchschnitt 3 Monate)

– Eurozone Konsumentenvertrauen – Private Anlagen – Infrastruktur – Real Estate

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Aktien

Der Krieg in der Ukraine und die westlichen Sanktionen dominieren die (Wirtschafts-)Nachrichten. Dabei

gibt es weitere marktbelastende Faktoren wie den Zinsanstieg und den Lieferkettenstress. Trotz jüngster

Verschärfungen all dieser Belastungen scheint man sich aber damit arrangiert zu haben.

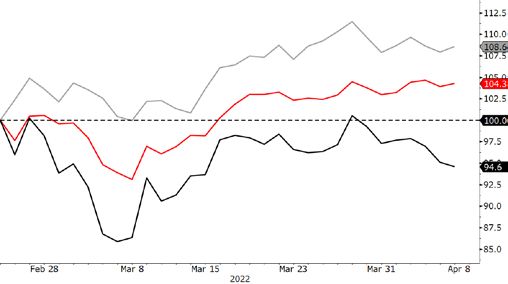

Der Ukrainekonflikt hat an den Aktienmärkten je nach Region unterschiedliche Spuren hinterlassen. Wenig überraschend wur-

den die Länder mit den stärksten wirtschaftlichen Verflechtungen zu den beiden Kriegsparteien am stärksten belastet. Nament-

lich trifft dies auf Deutschland mit seiner hohen Abhängigkeit von russischem Gas zu. Dessen Leitindex verlor seit der Invasion

rund 6%. US-Aktien hingegen legten seither über 8% zu (in Schweizer Franken; vgl. Abb.).

Eurozonen-Aktien leiden unter Russlandrisiken

Das vergleichsweise schwache Abschneiden der Eurozone führte bei leicht positiven Anpassungen der Unternehmensgewinn-

schätzungen zu nochmals tieferen Aktienbewertungen. Das durchschnittliche Kurs-Gewinn-Verhältnis europäischer Aktien liegt

nun klar unter dem Mittelwert der vergangenen zehn Jahre. Wegen des gleichzeitigen Zinsanstiegs in Europa ist die relative

Attraktivität von Aktien gegenüber risikolosen Staatsanleihen (Aktienrisikoprämie) aber dennoch zurückgegangen (vgl. Abb.

rechts). Zudem mahnen Russlands Drohungen, Europa gegebenenfalls den Gashahn zuzudrehen, zur Vorsicht. Dass gerade

Aktien aus der Eurozone im Fall einer Entspannung des Konflikts Aufholpotenzial haben, ist zwar offensichtlich. Bereits im März

reagierten sie auf Gerüchte von aussichtsreichen Verhandlungen mit deutlichen Preisausschlägen. Eine nachhaltige Besserung

für die betroffenen Unternehmen ist aber erst mit einem Abbau der verhängten Sanktionen zu erwarten, wenn die Versorgung

mit Energie, Rohstoffen und Vorprodukten wieder sichergestellt ist. Daran ist aktuell allerdings nicht zu denken, im Gegenteil:

Auf die schockierenden Bilder aus Butscha reagierte der Westen mit einer Verschärfung der Sanktionen in den Bereichen Energie

und Finanzen (geplanter EU Importstopp russischer Kohle; Verbot der Bedienung russischer Staatsschulden durch US-Banken).

Keine Entspannung für Lieferketten

Die Bilder aus der Ukraine drängten andere Themen zuletzt in den Hintergrund, etwa die drastischen Massnahmen Chinas

gegen die aktuelle Covid-Welle. Etwas später als Europa erlebt das Reich der Mitte den grössten Corona-Ausbruch seit Beginn

der Pandemie. Wegen der schlechteren medizinischen Versorgung verfolgt das Land weiterhin die bekannte Null-Covid-Strate-

gie – mit schwerwiegenden Folgen: In Shanghai wurden die Massnahmen Anfang April räumlich und zeitlich so ausgeweitet,

dass sich die 26-Millionen-Metropole nun fast vollständig im Lockdown befindet. Ein Ende ist nicht absehbar. Wie der Krieg

und die Sanktionen gegen Russland verschärfen auch die Lockdowns in China die seit langem bestehenden Lieferengpässe in

der Industrie und den Anstieg der Inputkosten für Unternehmen.

Regionale Unterschiede seit der Ukraine-Invasion Risikoprämien trotz günstiger Bewertung tiefer

(24.02.2022 bis 07.04.2022; Total Return in CHF; indexiert auf 100) (01.01.2010 bis 07.04.2022)

Aktien – Schweiz – Eurozone – USA Aktienrisikoprämie – Schweiz – Eurozone – USA

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

US-Notenbank lässt nicht locker

Als weiterer Belastungsfaktor erwies sich in den ersten Monaten des Jahres auch die erwartete geldpolitische Straffung und der

Anstieg der langen Zinsen. Insbesondere wachstumsstarke Unternehmen und Branchen haben darunter gelitten und notieren

deutlich unter ihrem Stand zum Jahresbeginn. Derzeit wird an den Märkten mit einem Anstieg der US-Leitzinsen von über zwei

Prozentpunkten auf 2.5% bis zum Jahresende gerechnet. Angesichts dessen und nach dem rasanten Anstieg der 10-jährigen

Renditen im März scheint mittlerweile aber vieles eingepreist. Dies wird auch dadurch verdeutlicht, dass der Renditeanstieg im

März den Wachstumsaktien kaum mehr weiter schaden konnte. Andererseits gab es jüngst erneut Stimmen seitens der US-

Notenbank, die eine noch schnellere Straffung der Geldpolitik in Aussicht stellten. Zumindest vorerst lässt die Fed die Märkte

noch nicht durchatmen.

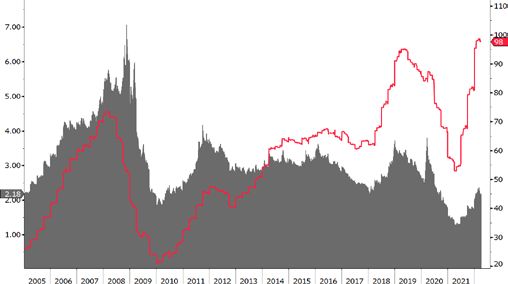

Wenig Rückenwind trotz hoher Rückkäufe

Viele Unternehmen nutzen die tieferen Kurse derzeit, um eigene Aktien zurückzukaufen. Zurückgekaufte Aktien werden in der

Regel vernichtet, was letztlich der Gewinnverdichtung dient, also der Erhöhung des Gewinns pro Aktie. Nachdem zahlreiche

Rückkaufsvorhaben im Covid-Jahr 2020 ausgesetzt wurden, wurden sie ab Mitte letzten Jahres wieder aufgenommen und

haben zuletzt den Vorkrisenstand übertroffen: Gemäss Goldman Sachs wurden in den USA im laufenden Jahr Aktienrückkäufe

im Rekordwert von USD 319 Mrd. genehmigt, viele davon im Schnellverfahren.

Allerdings haben die Aktienindizes seither noch deutlich stärker zugelegt als die Rückkäufe (US-Aktien seit 2019 über 50%).

Daher liegt deren Wert im Verhältnis zum Stand des Aktienindex (sog. Rückkaufrendite) weit unter den Niveaus der vergange-

nen Jahre. Entsprechend dürfte der Rückenwind der «Buybacks» trotz deren Rekordniveau in den kommenden Monaten ver-

gleichsweise gering ausfallen.

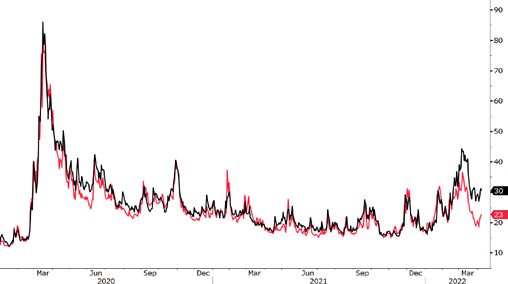

Man gewöhnt sich an Belastungsfaktoren

Zuletzt schien sich die Mehrheit der Marktteilnehmer an die bestehenden Belastungsfaktoren gewöhnt zu haben. Seit Mitte

März haben Aktien regionenübergreifend klar zugelegt und die Volatilität als Gradmesser der Anlegernervosität geht zurück.

Auch umfragebasierte und quantitative Stimmungsindikatoren zeigen allenfalls noch ein Bild leichter Risikoaversion. Vorerst

dürften die zukünftigen Marktentwicklungen eng an die Nachrichten zum Ukrainekonflikt geknüpft sein. Mit einer nahen und

nachhaltigen Entspannung des Konflikts rechnen wir derzeit aber ebenso wenig wie mit einer Lockerung der Sanktionen in

absehbarer Zeit. Entsprechend scheint in der jüngsten Erholung der Aktienmärkte viel Positives vorweggenommen. Verhalten

ist auch der mittelfristige Ausblick für die Eurozone, wo die besonderen Risiken (Abhängigkeit von russischen Energierohstoffen,

Folgen der Sanktionen) der eigentlich attraktiven Bewertung gegenüberstehen. Der Schweizer Aktienmarkt dürfte in diesem

schwierigen Umfeld von seinen defensiven Eigenschaften profitieren und mittelfristig zu den relativen Gewinnern zählen.

Wenig Rückenwind trotz Rekordrückkäufen Märkte haben sich schnell arrangiert

(01.01.2005 bis 07.04.2022; US-Aktienrückkäufe) (01.01.2020 bis 07.04.2022)

– Wert in Indexpunkten – Rückkaufrendite (l.S.) Aktienvolatilität – USA – Deutschland

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Zinsen

Die Fed hat ihren Leitzins im März erhöht und plant weitere Schritte, um der hohen Inflation entgegenzu-

wirken. Auch die EZB wird wohl noch dieses Jahr an der Zinsschraube drehen. Nach einem erneuten An-

stieg der Langfristzinsen dürften diese wieder etwas zurückkommen.

Während die US-Notenbank bei ihrem gelpolitischen Kurs vorwärts macht, warten die europäische Zentralbank (EZB) und die

Schweizerische Nationalbank (SNB) weiter zu. Die SNB kann sich das dank des vergleichsweise geringeren Inflationsdrucks

leisten, aber für die EZB wird die Situation immer kniffliger.

Zinswende in den USA eingeläutet

Mit ihrem ersten Zinsschritt seit Dezember 2018 hat die Fed Mitte März die Zinswende eingeläutet. Die Bekämpfung der ho-

hen Inflation hat für die Notenbank oberste Priorität und weitere Zinserhöhungen gelten als sicher, wobei auch solche um 50

Basispunkte möglich sind. Gemäss «Dot Plot», welcher die Zinsprognosen der Währungshüter zeigt, ist bis Ende Jahr bei jeder

der kommenden Sitzungen mit Zinsschritten von mindestens 25 Basispunkten zu rechnen. Ebenfalls auf der Agenda der Fed

steht der baldige Abbau der Bilanz, welche seit Anfang 2020 im Zuge der Corona-Pandemie fast verdoppelt wurde. Der als

«Quantitative Tightening» bekannte Prozess dürfte gemäss Aussagen der Fed bereits bei der Sitzung im Mai beschlossen wer-

den und in einem rascheren Tempo als in der Vergangenheit erfolgen. Je nach Gangart kann dies die Wirkung von mehreren

Zinserhöhungen haben.

Kurzzeitig notierten die Renditen der 2-jährigen über denjenigen der 10-jährigen Laufzeiten; die Zinskurve war invers (vgl.

Abb. links). Dies deutet darauf hin, dass bereits eine recht restriktive Geldpolitik erwartet wird.

Wann folgen die EZB und SNB?

Obwohl auch die Eurozone sehr hohe Inflationswerte verzeichnet, hat die EZB ihren Leitzins bis jetzt noch nicht erhöht. Der

Euroraum ist vom Krieg wegen der geografischen Nähe und der grösseren Energie-Abhängigkeit von Russland stärker betroffen.

Trotz des Dilemmas von höheren Energiekosten, welche die Inflation weiter steigen lassen, und dem Risiko einer Wirtschafts-

abschwächung wird der Druck auf die EZB immer grösser und somit wird eine Zinserhöhung bis Ende Jahr immer wahrschein-

licher. Die SNB hat dank des tieferen Inflationsdrucks in der Schweiz weniger Eile. Sie dürfte der EZB aber folgen und bis Ende

Jahr ebenfalls eine kleine Zinserhöhung vornehmen.

Markt auf steigende Zinsen ausgerichtet

Obwohl der Markt seit Monaten von vielen Unsicherheiten bestimmt wird, tendieren die Renditen zehnjähriger Staatsanleihen

seit Dezember deutlich nach oben. Nachdem im Februar die Flucht in sichere Anlagen die Aufwärtsbewegung temporär gestoppt

hatte, ist sie wieder intakt (vgl. Abb.). Der überraschend starke und sehr schnelle Anstieg der Langfristzinsen im ersten Quartal

erscheint uns aber übertrieben. Mittlerweile sind bereits deutlich höhere Leitzinsen und Inflationsraten eingepreist. Deshalb

rechnen wir auf Sicht der nächsten Monate mit leicht tieferen Langfristzinsen.

US-Zinskurve: Zwischenzeitlich invers Zinsen: Aufwärtsbewegung weit fortgeschritten

(31.12.2020 bis 07.04.2022; in Basispunkten) (31.12.2020 bis 07.04.2022; in %)

US-Staatsanleihen – Renditedifferenz 10 Jahre minus 2 Jahre 10J. Staatsanleihen – Schweiz – Eurozone – USA

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKBAgrarrohstoffe

Der Krieg in der Ukraine offenbart, wie stark die europäische Wirtschaft noch immer von russischen Ener-

gieträgern abhängig ist. Doch Russland exportiert nicht nur grosse Mengen an Energierohstoffen, sondern

auch Düngemittel und Agrarrohstoffe, insbesondere Weizen. Höhere Preise verstärken den ohnehin vor-

handenen Inflationsdruck und belasten besonders einkommensschwache Entwicklungsländer.

Russland produziere nichts Kaufenswertes ausser Rohöl, Erdgas und Waffen, verkündete einst der ehemalige US-Präsident

Barack Obama etwas überspitzt. In der Tat ist die russische Wirtschaft vergleichsweise wenig diversifiziert. Die fehlende wirt-

schaftliche Breite wird durch hohe Produktionsvolumen teilweise kompensiert. Russland ist noch vor Saudi-Arabien der zweit-

grösste Rohölproduzent der Welt und der weltweit wichtigste Exporteur von Erdgas. Doch Russland ist auch ein wichtiger

Lieferant von Weizen und Düngemitteln und hat damit einen erheblichen Einfluss auf die Preisentwicklung wichtiger Nahrungs-

mittel.

Dünger und Weizen aus Russland

Aus Angst vor höheren Preisen im Inland schränkt Russland, der grösste Weizenexporteur der Welt, derzeit seine Exporte ein.

Durch den gegenwärtigen Krieg während der wichtigen Düngezeit im Frühling droht zudem ein Einbruch der kommenden Wei-

zenernte in der Ukraine. Das umkämpfte Land gilt mit seinen fruchtbaren Böden aus Schwarzerde als Kornkammer Europas und

ist der fünfgrösste Weizenexporteur der Welt. Russland und die Ukraine produzieren zusammen rund 30% des weltweit expor-

tierten Weizens. Seit Kriegsbeginn ist der europäische Weizenpreis um rund 30% angestiegen. Leidtragende sind hauptsächlich

Entwicklungsländer. Insbesondere die arabischen Länder des Nahen Ostens sind von ukrainischem Weizen abhängig.

Verstärkt wird das Problem durch einen gleichzeitigen Anstieg der Energie- und Düngerpreise. Russland ist dank günstig ver-

fügbarem Erdgas der grösste Produzent von Stickstoffdünger und zudem der zweitgrösste Produzent von Kalisalzen. Zusammen

mit dem verbündeten Weissrussland stammt rund ein Drittel der weltweiten Kaliexporte aus den beiden Ländern. Die Angst vor

einer Verknappung treibt den Weltmarktpreis in die Höhe. Seit Mitte Februar ist der Preis für US-Harnstoffdünger um 70%

angestiegen, was sich nachgelagert auch auf die Agrarpreise auswirken wird.

Nahrungsmittelpreise als Inflationsfaktor

Gemäss der Welternährungsorganisation der Vereinten Nationen sind die Nahrungsmittelpreise seit Anfang 2020 um 40%

angestiegen. Eine Entspannung scheint derzeit nicht in Sicht – im Gegenteil. Höhere Preise für Mehl und andere Lebensmittel-

zutaten verstärken die Teuerung auch in Europa und den USA, allerdings bleibt ihr Einfluss auf die Kaufkraft limitiert. Leidtra-

gende sind in erster Linie Niedriglohnländer, in welchen Lebensmittel einen höheren Anteil im Warenkorb einnehmen.

Steigende Weizenpreise in Europa Dünger als Kostenfaktor

(01.01.2020 bis 05.04.2022; Weizen (No. 2); EUR/Tonne; Euronext) (01.01.2018 bis 01.04.2022; Nola Urea; USD/Amerikanische Tonne)

– Weizenpreis – Harnstoffpreis

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKBFr eit ag, 8. Apr il 2022 MARKTKOMPASS

Die letzten 30 Tage in der Kurzübersicht Aktuelle Zinsen & Renditen

0% 1% 2% 3%

Aktien aktuell %Monat

SMI 12448.45 12.6% Bank Zimmerberg

DAX 14229.70 10.9% Privatkonto / Kontokorrent 0.00%

Euro Stoxx 50 3844.74 9.7% Fix 1 Konto 0.00%

Dow Jones 34583.57 6.0% Fix 3 Konto 0.01%

Nikkei 225 26985.80 7.2% Fix 6 Konto 0.01%

CSI 300 4230.77 -1.8% Fix 12 Konto 0.01%

Kassenobligation 8 Jahre 0.100%

Diverse aktuell %Monat

0.5% Eidg 2030 99.45 -3.7% Staatsobligationen

Eidgenossenschaft 10 Jahre 0.66%

Swiss Bond Index 130.11 -3.2%

EUR Staatsanleihe 10 Jahre 0.70%

SXI Real Estate TR 2703.60 3.0%

USD Staatsanleihe 10 Jahre 2.71%

Bloomberg Commodity TR 268.89 -5.1%

Erdöl Brent 100.73 -18.4%

Gold 1930.95 -4.9% Obligationen in CHF

Obligationen AAA-BBB 0.98%

Obligationen BBB 1.44%

Devisen aktuell %Monat

Dollar / Franken 0.9358 0.7%

Euro / Franken 1.0167 0.0%

Immobilien Schweiz

Erträge Immobilienfonds/-aktien 2.29%

Pfund / Franken 1.2181 -0.2%

Euro / Dollar 1.0864 -0.7%

Aktien Schweiz

Yen / Dollar 0.0080 -7.1%

Dividenden SMI-Titel 2.55%

Renminbi / Dollar 0.1571 -0.7%

Performance (inkl. Zinserträge und Dividenden) verschiedener Anlageklassen in CHF seit 1.1.2022

-30% -20% -10% 0% 10% 20% 30% 40% 50% 60% 70%

Aktien Schweiz: SMI -1.7%

Aktien Schweiz: KMU ¹ -11.7%

Aktien Schweiz: SPI -4.3%

Aktien USA: S&P 500 -2.8%

Aktien Euroraum: Euro Stoxx 50 -12.0%

Aktien Japan: Topix -9.8%

Aktien Schwellenländer: MSCI EM Index -5.9%

2

Schweizer Bundesobligationen -8.5%

Obligationen CHF 3 -6.4%

Unternehmensobligationen Schwellenländer4 -8.2%

Staatsobligationen Schwellenländer 5 -7.5%

6

Immobilien Schweiz -3.9%

7

Mikrofinanz 0.0%

8

Rohstoffe 30.3%

Gold 8.3%

Öl 35.4%

EUR/CHF -2.0%

USD/CHF 2.5%

Performance-Bandbreite seit 1.1.2022 Effektive Performance inkl. reinvestierter Zinserträge und Dividenden seit 1.1.2022

1SPI Extra (Small & Mid Caps) 2 Swiss Bond Index Domestic Government TR 3 Swiss Bond Index AAA-BBB TR 4 Morningstar Emerging Markets Corporate Bond Index GR 5 Morningstar Emerging Markets Sovereign Bond GR

USD 6 SXI Real Estate Index TR 7 Blueorchard Microfinance Fund 8 Bloomberg Commodity Index TR

Letzte Aktualisierung: 14:46:05

Quellen: Bloomberg, Bank ZimmerbergZinsen (12 Monate) Verfallrenditen (12 Monate)

+2.45

Der gestrige Tag in der Kurzübersicht +1.05 +2.20

+1.95

+0.80 +1.70

+0.55 +1.45

+1.20

+0.30 +0.95

+0.05 +0.70

+0.45

- 0.20 +0.20

- 0.45 - 0.05

- 0.30

- 0.70 - 0.55

- 0.80

- 0.95

- 1.05

- 1.20 - 1.30

04.21 05.21 06.21 07.21 08.21 09.21 10.21 11.21 12.21 01.22 02.22 03.22 04.22 04.21 06.21 08.21 10.21 12.21 02.22 04.22

Eidgenosse (10 Jahre) Obligationen AAA Obligationen AA

3M Libor 2J Swap 5J Swap 10J Swap Obligationen A Obligationen BBB

Aktienmärkte (3 Monate, indexiert) SMI und Volatilitätsindex (12 Monate)

125 13500

120

115 12500

110

105 11500

100

95 10500

90

85 9500

80

75

8500

70

65

7500

60

04.21 05.21 06.21 07.21 08.21 09.21 10.21 11.21 12.21 01.22 02.22 03.22 04.22

55

50

45 40

40 30

01.22 01.22 02.22 02.22 03.22 03.22 04.22 20

Europa USA Japan China 10

Indien Brasilien Russland Schweiz 0

Aktienindizes Wrg Kurs Perf. Perf. KGV ØVola Im pl.

Devisen (12 Monate, indexiert)

aktuell %Tag %2022 2022 (1J) Vola Währungen aktuell %1T %5T %1M %3M

103

SMI CHF 12'448 +0.6% -3.3% 18.1 13.1 13.3 USD/CHF 0.9358 0.2% 1.0% 0.7% 1.0%

101

SPI Extra CHF 344 +0.2% -12.2% 21.2 15.5 EUR/CHF 1.0167 0.0% -0.6% 0.0% -3.1% 99

Euro Stoxx 50 EUR 3'845 +1.1% -10.6% 12.8 19.0 27.3 GBP/CHF 1.2181 -0.1% 0.3% -0.2% -3.0% 97

Dow Jones USD 34'584 +0.3% -4.8% 18.1 13.7 EUR/USD 1.0864 -0.1% -1.6% -0.7% -4.1% 95

S&P 500 USD 4'500 +0.4% -5.6% 19.9 15.1 14.9 93

JPY/USD 0.0080 -0.4% -1.5% -7.1% -7.5%

91

Nikkei 225 JPY 26'986 +0.4% -6.3% 14.9 19.7 20.1 SEK/CHF 9.8778 0.1% -0.1% 5.1% -2.8%

89

CSI 300 CNY 4'231 +0.5% -14.4% 12.6 19.2 KRW/CHF 0.0764 -0.3% 0.3% 1.7% -1.2% 87

Sensex INR 59'447 +0.7% +2.0% 21.6 17.3 n.a. DKK/CHF 13.6676 0.0% -0.6% 0.1% -3.1%

85

Ibovespa BRL 118'862 +0.0% +13.4% 7.8 21.2 04.21 05.21 06.21 07.21 08.21 09.21 10.21 11.21 12.21 01.22 02.22 03.22 04.22

HKD/CHF 11.9365 0.1% 1.0% 0.5% 0.5%

RTS USD 1'123 +2.7% -29.7% 4.5 57.5 EUR/CHF USD/CHF JPY/CHF GBP/CHF

Immobilienpreise und -erträge Schweiz (2008 - heute, indexiert) Rohstoffe (12 Monate, indexiert)

290 220.00

280

270 205.00

260

250 190.00

240

230 175.00

220

210 160.00

200

190 145.00

180

170 130.00

160

150 115.00

140

130 100.00

120

110 85.00

100

90 70.00

12.07

06.08

12.08

06.09

12.09

06.10

12.10

06.11

12.11

06.12

12.12

06.13

12.13

06.14

12.14

06.15

12.15

06.16

12.16

06.17

12.17

06.18

12.18

06.19

12.19

06.20

12.20

06.21

12.21

55.00

40.00

Börsenkotierte AG's und Fonds (SXI Real Estate Total Return Index) 25.00

Renditeliegenschaften (SWX IAZI Investment Real Estate Performance Index) 04.21 06.21 08.21 10.21 12.21 02.22 04.22

Preise Wohneigentum Zürichsee (Zürcher Wohneigentumindex See ZWEX)

Bloomberg Commodity Index TR Gold Oz. Öl Brent

Preise Wohneigentum Schweiz (SWX IAZI Private Real Estate Price Index)

Quellen: Bloomberg, Bank ZimmerbergBANK ZIMMERBERG AG

Das Copyright dieser Publikation liegt bei der Schwyzer Kantonalbank (SZKB). Die Publikation

Hauptsitz ist ausschliesslich für Kunden der BANK ZIMMERBERG AG mit Sitz oder Wohnsitz in der

Seestrasse 87, Postfach Schweiz bestimmt. Sie darf an natürliche oder juristische Personen mit Wohnsitz oder Sitz im

Ausland sowie an U.S.-Personen, ungeachtet ihres Wohnsitzes, nicht abgegeben oder auf elekt-

CH-8810 Horgen ronischem Weg zugänglich gemacht werden. Diese Publikation wurde einzig zu Informations-

Telefon +41 44 727 41 41 zwecken erstellt und ist weder ein Angebot noch eine Aufforderung oder ein Auftrag zum Kauf

oder Verkauf von Wertpapieren oder ähnlichen Anlageinstrumenten oder zur Teilnahme an ei-

Fax +41 44 727 41 47 ner spezifischen Handelsstrategie in irgendeiner Rechtsordnung. Namentlich stellen sie keine

Anlageberatung dar, tragen keinen individuellen Anlagezielen Rechnung und dienen nicht als

Entscheidungshilfe. Vielmehr sind die Informationen allgemeiner Natur und wurden ohne Be-

Niederlassungen rücksichtigung der Kenntnisse und Erfahrungen, der finanziellen Verhältnisse und Anlageziele

Horgen, Oberrieden sowie der Bedürfnisse des Lesers erstellt. Die Informationen in dieser Publikation stammen aus

oder basieren auf Quellen, welche die SZKB und die BANK ZIMMERBERG AG als zuverlässig

erachten, indes kann keine Gewähr für die Richtigkeit oder Vollständigkeit der Informationen

info@bankzimmerberg.ch geleistet werden. Die Publikation enthält keine Empfehlungen rechtlicher Natur oder hinsicht-

lich Investitionen, Rechnungslegung oder Steuern. Sie stellt auch in keiner Art und Weise eine

www.bankzimmerberg.ch auf die persönlichen Umstände des Anlegers zugeschnittene oder für diesen angemessene In-

vestition oder Strategie oder eine andere an einen bestimmten Anleger gerichtete Empfehlung

dar. In der Publikation gegebenenfalls gemachte Verweise auf frühere Entwicklungen stellen

Clearing-Nr. 6824 keine Indikationen dar für laufende oder zukünftige Entwicklungen und Ereignisse. Im Weiteren

Postcheck-Nr. 30-38109-8 wird auf die Broschüre «Risiken im Handel mit Finanzinstrumenten» verwiesen, welche Sie bei

unserer Bank beziehen respektive auf unserer Website unter www.bankzimmerberg.ch herun-

SWIFT-Code RBABCH22824 terladen können.Sie können auch lesen