Monatsbericht Juni 2022 Investmentausblick Konjunktur Aktien Zinsen Öl und Gold Marktkompass

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Monatsbericht Juni 2022 Investmentausblick Konjunktur Aktien Zinsen Öl und Gold Marktkompass

Investmentausblick

KONJUNKTUR

Bei den jüngsten Wirtschaftszahlen waren einige Lichtblicke erkennbar. So blieb der US-Konsum robust und die Indust-

rie konnte ihre Produktion weiter steigern. In Europa könnte das Schlimmste bei den Lieferengpässen vorüber sein, wo-

bei eine schnelle Verbesserung wenig wahrscheinlich ist. In China winkt die Chance auf eine Erholung im Zuge der Wie-

dereröffnung nach dem Lockdown. Die Risiken bleiben aber ungewöhnlich hoch. Dazu gehören die hohen Inflationsra-

ten in den USA und Europa sowie neue Virenausbrüche und Lockdowns in China im Rahmen der unveränderten Null-

Toleranz Politik.

ANLAGEKLASSEN EINSCHÄTZUNG KOMMENTAR

Obligationen Während der Aufwärtsdruck bei den Renditen von US-Staatsanleihen etwas

Staatsanleihen nachgelassen hat, tendieren die Langfristzinsen in der Schweiz und Deutsch-

Unternehmensanleihen land weiter nach oben. Mittlerweile sind bereits deutlich höhere Leitzinsen

Schwellenländeranl. eingepreist. Zudem sollte der Inflationsdruck allmählich nachlassen. Auf

Sicht der nächsten Monate dürften sich die Langfristzinsen daher seitwärts

bewegen.

Aktien Inflation, Geldpolitik und weitere Faktoren belasten die Aktienkurse weiter-

Schweiz hin. Nach schwachen Vorwochen konnten sich die Kurse zum Monatswech-

Eurozone sel vorerst etwas erholen. Die derzeitige Schwäche des Schweizer Marktes

Grossbritannien ist auf einzelne Indexschwergewichte zurückzuführen. Sie erscheint uns da-

USA her als temporär.

Pazifik Nach den Kursverlusten der vergangenen Monate dürfte mittlerweile viel Ne-

Schwellenländer gatives in den Kursen enthalten sein. Weil eine Besserung bei vielen der Be-

Global Small Caps lastungsfaktoren bestenfalls langsam eintreten dürfte, ist aber keine schnelle

Erholung zu erwarten.

Immobilien Schweiz Die Schweizer Immobilienfonds haben seit Jahresbeginn unter dem Zinsan-

stieg gelitten. Die Kurse bleiben aber gestützt, da die Ausschüttungserträge

im Vergleich mit den Obligationenrenditen noch attraktiv sind, auch wenn

der Renditeunterschied kleiner geworden ist.

Rohstoffe Der Ukrainekonflikt führt weiterhin zu vergleichsweise hohen Rohölpreisen.

Öl

Ohne eine geopolitische Entspannung ist eine Rückkehr auf fundamental ge-

Gold

rechtfertigte Niveaus unwahrscheinlich. Zusätzliche Sanktionen haben zwi-

schenzeitlich gar zu einem weiteren Preisanstieg geführt.

Gold profitiert von seiner Rolle als sicherer Hafen. Dies stützt den Preis. Die

eingeleitete geldpolitische Straffung sowie die von uns erwarteten tieferen

Inflationsraten lassen aber eher höhere Realzinsen erwarten, was das Poten-

zial des Goldpreises begrenzt.

Währungen vs. CHF Auf dem EUR/CHF-Kurs lastet die politische Unsicherheit. Die SNB bremst

EUR aber den Kursrückgang mit Interventionen. Der Dollar dürfte sich seitwärts

USD entwickeln, denn mittlerweile sind schon deutliche Zinserhöhungen der Fed

eingepreist.

sehr positive Einschätzung der (Sub)Anlageklasse

positive Einschätzung der (Sub)Anlageklasse

neutrale Einschätzung der (Sub)Anlageklasse

leicht negative Einschätzung der (Sub)Anlageklasse

negative Einschätzung der (Sub)Anlageklasse

Konjunktur

Die US-Wirtschaft überzeugte jüngst mit guten Zahlen. Rezessionsängste sind übertrieben. In Europa könn-

ten die schlimmsten Kapazitätsengpässe überwunden sein, aber die Inflation ist hartnäckig.

In den USA mehren sich die Stimmen, die vor einer Rezession warnen. Die aktuellen Daten deuten aber keineswegs auf eine

unmittelbare Rezessionsgefahr hin. So entwickelten sich die Einzelhandelsumsätze im März und April sehr robust. Generell ist

die finanzielle Verfassung der privaten Haushalte aufgrund der in der Pandemie getätigten Ersparnisse und höheren Löhne

immer noch gut. Die Industrie verzeichnete dieses Jahr Monat für Monat Produktionssteigerungen und stösst immer mehr an

ihre Kapazitätsgrenzen, was Investitionen nach sich zieht. Nicht von der Hand zu weisen ist allerdings ein Margendruck infolge

gestiegener Inputkosten. Insgesamt wird sich das BIP-Wachstum in diesem Jahr zwar verlangsamen, mit 2.5% bis 3% aber

immer noch überdurchschnittlich hoch ausfallen.

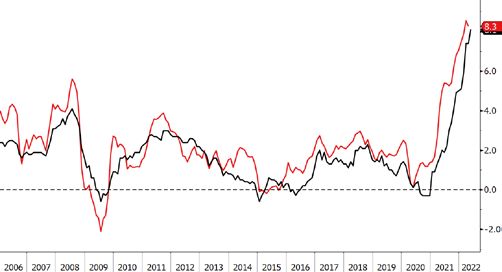

Eurozone: Inflation steigt auf 8.1%

In Europa konnten die Einkaufsmanager-Indizes (PMIs) auch im Mai ihr Niveau über der Expansionsmarke von 50 Punkten

halten. Dabei profitierte der PMI des Dienstleistungssektors von den Wiedereröffnungen nach der Pandemie. Die Industrie wird

immer noch von Engpässen zurückgehalten. Ein Beispiel von vielen sind fehlende Kabelbäume aus der Ukraine für die Autoin-

dustrie. Das Schlimmste könnte aber überstanden sein, wie die PMI-Daten aus dem am stärksten betroffenen Deutschland

zeigen. So verbesserte sich die Produktionskomponente von 47.4 im April auf 51.0 Punkte. Mit einer schnellen Erholung rechnen

wir allerdings nicht. Derweil nimmt der Inflationsdruck in der Eurozone weiter zu. Die Teuerung beschleunigte sich im Mai von

7.4% auf 8.1%. Während die Energie- und Nahrungsmittelpreise die Haupttreiber bleiben, werden im Zuge der Wiedereröffnung

der Wirtschaft auch Dienstleistungen teurer, was sich in der auf 3.8% gestiegenen Kernrate manifestiert. Damit sind die Stag-

flationsrisiken noch einmal grösser geworden.

China mit Erholungschance

Die strikte Null-Covid-Politik hat die chinesische Wirtschaft im April stark belastet und praktisch alle Indikatoren waren rück-

läufig, mit am stärksten der Einzelhandel (-11.1%). Positiv ist, dass die Fallzahlen gesunken sind, was die Wiedereröffnung der

Wirtschaft erlaubt. Damit zeichnet sich für die zweite Jahreshälfte eine Erholung ab mit positiven Auswirkungen auf den Kon-

sum, die Industrie und die internationalen Lieferketten, zusätzlich unterstützt durch staatliche Massnahmen bei der Geld- und

Fiskalpolitik, wie Steuersenkungen auf Autos. Die Risiken bleiben allerdings überdurchschnittlich hoch. China hat bei der Covid-

Bekämpfung keine erkennbare Exit-Strategie und es fragt sich, inwieweit eine solch restriktive Politik bei der hochansteckenden

Omikron-Variante überhaupt funktionieren kann. Die Gefahr ist gross, dass Omikron plötzlich in anderen Regionen auftaucht,

was die Wirtschaft erneut zurückwerfen würde.

USA: Industrieproduktion im Hoch Inflation in Europa erreicht das Niveau der USA

(01.2018 bis 04.2022; indexiert; 01.2018=100) (01.2006 bis 05.2022; in % ggü. Vorjahr)

– Industrieproduktion absolut – vs. Vormonat (r.S.) Konsumentenpreisindex: – USA – Europa

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Aktien

Zu Inflation, Krieg, Zinsanstieg und Lieferkettenstress kamen zuletzt auch noch Gewinnwarnungen und Re-

zessionsängste. Auch wenn vieles in den Kursen inzwischen eingepreist sein dürfte, ist eine schnelle Erho-

lung nicht zu erwarten.

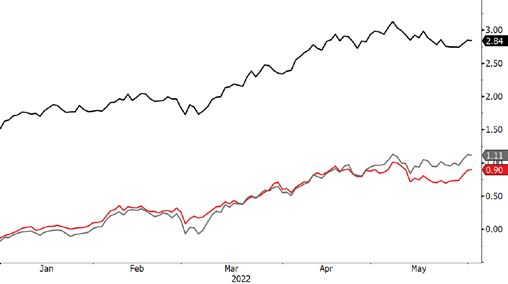

Die breite Abwärtsbewegung an den Börsen hielt im Mai zunächst an. Dank einem starken Schlussspurt konnten Eurozonenak-

tien den Monat dennoch knapp positiv abschliessen. Der US-Markt, der zeitweise stark durch Rezessionsängste belastet war,

beendete den Monat per Saldo kaum verändert. Schwach hingegen entwickelte sich der Schweizer Markt, er litt vor allem unter

den Bewegungen einzelner Indexschwergewichte (namentlich Nestlé und Roche). Sektorenspezifisch zeigte sich weiterhin die

Wirkung der bekannten negativen Treiber: Konsumtitel litten unter der hohen Inflation, die wie eine zusätzliche Steuer wirkt

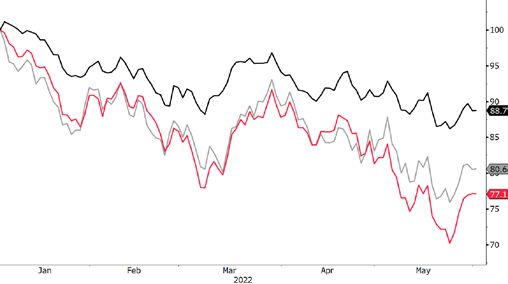

und die Gewinnmargen belastet, Technologieaktien machten die hohen Zinsen zu schaffen (vgl. Abb.). Positiv entwickelten sich

einmal mehr Energietitel, Versorger und die zinssensitiven Finanzwerte (vgl. Abb. rechts).

Druck auf Unternehmensgewinne steigt

Dass die Ängste der Unternehmen vor den Lieferkettenschwierigkeiten und der (dadurch begünstigten) Inflation durchaus ihre

Berechtigung haben, zeigten zuletzt vermehrte Gewinnwarnungen von Unternehmen wie V-Zug, Dätwyler oder Rieter. Alle drei

leiden darunter, dass der Umsatz mangels verfügbarer Bauteile kleiner ausfällt als erwartet und/oder die gestiegenen Inputkos-

ten kurzfristig nicht in vollem Umfang an Kunden weitergegeben werden können. Grund zur Panik herrscht für Anleger jedoch

nicht, denn gerade Industrieunternehmen spüren aktuell zwar eine Umsatz- und Margenbelastung, verfügen aber überwiegend

über volle Auftragsbücher. Entsprechend lassen sich auch die nach wie vor erstaunlich hohen Gewinnschätzungen für Unter-

nehmen so interpretieren, dass viele Analysten über die kurz- bis mittelfristigen Unwägbarkeiten hinwegsehen. Je länger die

negativen Treiber aber Bestand haben, desto eher ist mit weiteren Gewinnwarnungen bzw. negativen Schätzungsanpassungen

zu rechnen.

China-Gegenwind lässt nur langsam nach

Für eine nachhaltige Entspannung der Inflation ist unter anderem eine Stabilisierung der Lieferketten und dazu wiederum eine

Verbesserung der Covid-Situation in China nötig. Zwar dürfte die Zero-Covid-Strategie der Parteiführung zumindest vorerst

bestehen bleiben, denn eine Änderung würde erstens einen Gesichtsverlust bedeuten und zweitens das chinesische Gesund-

heitssystem überfordern. Dennoch scheint zumindest vorerst eine Entlastung an der Virusfront einzusetzen. Zudem dürften

chinesische Offizielle aus den Versäumnissen im Vorfeld des Shanghai-Lockdowns gelernt haben und zukünftig schneller und

regional spezifischer auf Corona-Ausbrüche reagieren. Die Lockerung des Lockdowns in der Metropole passt in dieses Bild: Um

die Wirtschaft wiederzubeleben, werden erste Einkaufszentren wieder geöffnet, ebenso Banken und teilweise auch Schulen.

Verlierer der letzten Wochen… … und (relative) Gewinner

(01.01.2022 bis 02.06.2022; indexiert auf 100; Sektoren weltweit) (01.01.2022 bis 02.06.2022; indexiert auf 100; Sektoren weltweit)

– Zyklischer Konsum – Technologie – Industrie – Finanzen – Versorger – Energie

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Aus Sicht europäischer Unternehmen ist insbesondere der reibungslose Betrieb von Shanghais Containerhafen – dem grössten

der Welt – wichtig. 77% der deutschen Unternehmen klagen gemäss einer Umfrage des Münchner ifo-Instituts derzeit über

fehlende Komponenten, viele davon dürften im Hafen von Shanghai auf ihre Abfertigung warten.

Bis die Auswirkungen der nun angekündigten Lockerungen für die europäische Wirtschaft spürbar werden, ist es also noch ein

weiter Weg. Vor Herbst ist kaum mit einer Besserung der Lage zu rechnen.

Kein Mangel an Belastungsfaktoren

Die militärischen Risiken des Ukrainekriegs für Europa waren zuletzt kaum mehr im Börsenfokus. Angesichts des nahenden

Sommers rückten auch die Sorgen um Europas Gasversorgung etwas in den Hintergrund. Mit dem nun verabschiedeten sechs-

ten europäischen Sanktionspaket und dem Teilembargo für russisches Öl scheinen Vergeltungsmassnahmen durch Russland

ab dem Herbst jedoch immer wahrscheinlicher. Spätestens dann könnte die nach wie vor hohe Abhängigkeit der europäi-

schen Wirtschaft von russischem Gas die Märkte akut belasten. Derzeit scheint es so, als lägen am Ende der aktuellen Belas-

tungsfaktoren bereits die nächsten Probleme. Und währenddessen ist die erwartete Entspannung der Inflation keineswegs

sicher. Zuletzt waren gar weitere Anstiege zu verzeichnen, welche den Notenbanken kaum eine andere Wahl lassen, als den

eingeschlagenen restriktiveren Kurs beizubehalten.

Immerhin: Der grösste Teil scheint eingepreist

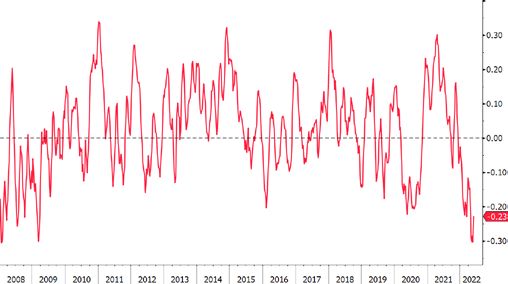

Der sehr geringe Raum für positive Szenarien schlägt an den Börsen entsprechend heftig auf die Stimmung. Umfragen zeigen,

dass die Stimmung unter Kleinanlegern seit der Finanzkrise nicht mehr so schlecht war wie Mitte Mai (vgl. Abb.). Und auch

professionelle Investoren erwarten kurzfristig überwiegend negative Kursentwicklungen. Tatsächlich scheint es aber, dass

diese schlechte Stimmung nicht nur durch das tatsächliche Umfeld, sondern auch durch die bereits deutlich gefallenen Kurse

verursacht wird. Ein negatives Szenario scheint in den Kursen bereits enthalten.

Umfeld für defensive Portfolios

In der Vergangenheit haben sich solche Marktphasen eher für Zukäufe geeignet als für Verkäufe. Die vielen Belastungen mah-

nen derzeit aber zur Zurückhaltung. Wir glauben, dass ein grosser Teil der Abwärtsbewegung an den Börsen nun hinter uns

liegt. Nach der Erholung der letzten Tage rechnen wir angesichts der vielen Belastungen vorerst höchstens mit leichten Kurs-

anstiegen. Ein diversifiziertes Portfolio aus Unternehmen mit zukunftsfähigen Geschäftsmodellen und vernünftigen Bewertun-

gen sollte aber auch das aktuell schwierige Umfeld gut überstehen.

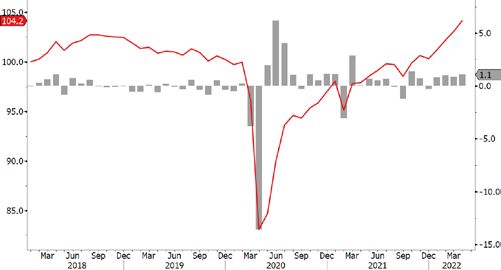

Verbesserte Covid-Situation in China Kleinanleger extrem pessimistisch

(01.01.2022 bis 02.06.2022; 7-Tages-Durchschnitt; pro Mio. Einwohner) (01.01.2008 bis 02.06.2022, 4-Wochen-Durchschnitt)

50.00 0.25

45.00

40.00 0.20

35.00

30.00 0.15

25.00

20.00 0.10

15.00

10.00 0.05

5.00

- -

01.01.2022 01.02.2022 01.03.2022 01.04.2022 01.05.2022

– Todesfälle – Gemeldete Neuinfektionen – AAII Investor Sentiment (Bull-Bear/Total)

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Zinsen

Die europäische Zentralbank (EZB) wird der amerikanischen Notenbank (Fed) folgen und bald die Zins-

wende einläuten. Im Euroraum werden Negativzinsen wohl schon dieses Jahr Geschichte sein. Hierzulande

dürften sie noch länger bestehen bleiben.

Während der Aufwärtsdruck der Renditen von amerikanischen Staatsanleihen etwas nachgelassen hat, sind die Zinsen von

deutschen Bundesanleihen wieder deutlich angestiegen und notieren auf dem höchsten Stand seit 2014. Auch in der Schweiz

tendieren die Zinsen wieder nach oben (vgl. Abb.). Mittlerweile sind bereits deutlich höhere Leitzinsen eingepreist. Zudem sollte

der Inflationsdruck allmählich nachlassen. Daher erwarten wir nicht noch höhere Renditen, sondern rechnen mittelfristig mit

einer Seitwärtsbewegung bei den Langfristzinsen.

Die Fed macht's vor

Die Fed hat mit einer ersten Zinserhöhung im März auf die anhaltend hohe Inflation reagiert und danach im Mai mit einem

weiteren Schritt von vollen 50 Basispunkten nachgedoppelt. Damit hat sie deutlich gezeigt, mit welch markantem Ausmass und

Tempo der Markt im aktuellen Zinszyklus zu rechnen hat. Nebst weiteren Zinsschritten wird die Fed ihre auf fast neun Billionen

US-Dollar aufgeblähte Bilanz abbauen. Dieser als «Quantitative Tightening» bekannte Prozess entzieht dem Finanzsystem Li-

quidität und ist in seiner Wirkung vergleichbar mit einer Zinserhöhung. Per Ende 2022 rechnen wir mit Leitzinsen im leicht

restriktiveren Bereich von rund 2.7%.

EZB sieht Ende der Negativzinsen

Nach langem Zögern wird bald auch die EZB mit einer Zinserhöhung auf die hohe Inflation reagieren. Ein Ausstieg aus den

Negativzinsen wird bis Ende September angepeilt. Es könnte also bereits Ende des dritten Quartals vorbei sein, dass Europas

Banken einen Strafzins von 0.5% zahlen müssen, wenn sie Geld bei der EZB parken. Gemäss diversen Äusserungen aus dem

Umfeld der Zentralbank ist am ehesten mit Zinsschritten im Umfang von 25 Basispunkte zu rechnen. Dabei wird nach wie vor

davon ausgegangen, dass die mittelfristigen Inflationsaussichten wieder sinken. Grössere Schritte, zum Beispiel à 50 Basis-

punkte, werden momentan nicht ausgeschlossen, sind aber eher unwahrscheinlich.

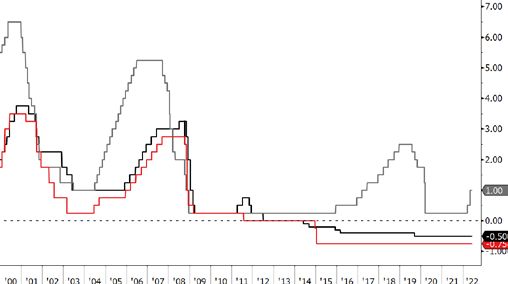

Auch SNB mit Schritt Richtung Normalität

Die SNB dürfte tendenziell der EZB auf deren Zinsschritt folgen und ebenfalls bald an der Zinsschraube drehen. Dass sie noch

dieses Jahr den Leitzins über die 0%-Marke anheben wird, ist aber unwahrscheinlich. Die Inflation ist hierzulande immer noch

deutlich tiefer als im Euroraum und somit weniger problematisch. Daher rechnet man nur mit einem kleinen Zinsschritt bis Ende

Jahr. Die Zinsdifferenz zu anderen Notenbanken bleibt bestehen (vgl. Abb.). Im ersten Halbjahr 2023 dürften dann weitere

Zinserhöhungen folgen und die Negativzinsen allenfalls aufgehoben werden.

Zinsen: Seitwärtsbewegung wahrscheinlich Leitzinsen im Vergleich

(01.01.2022 bis 01.06.2022; in %) (01.01.2000 bis 01.06.2022; in %)

Rendite 10-j. Staatsanleihen – Schweiz – USA – Deutschland Leitzinsen Notenbanken – Schweiz – Eurozone – USA

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Öl, Gold

Rohöl - keine tieferen Preise in Sicht

Allein seit Jahresbeginn sind Energierohstoffe gemessen am Bloomberg Commodity Index beinahe um 100% angestiegen (in

CHF). Der Krieg in der Ukraine gilt als Haupttreiber. Doch selbst im Fall eines baldigen Endes des Krieges ist es unwahrscheinlich,

dass die Preise rasch wieder auf das Vorkrisenniveau fallen. Die aufgrund der Sanktionen eingeleiteten Verschiebungen im

globalen Energiemarkt führen angebotsseitig zu höheren Kosten und werden wohl auch selbst nach einer Lockerung der Sank-

tionen Bestand haben. Beispielsweise ist verflüssigtes Erdgas aus Katar oder den USA nach Verflüssigung, Verschiffung und

Löschung an neu erstellten europäischen LNG-Terminals teurer als russisches Pipelinegas. Ähnliches gilt für Erdöl. Obwohl

Saudi-Arabien gemäss Berichten jüngst signalisiert hat, die Fördermenge notfalls etwas auszuweiten, werden die erhöhten

Energiepreise wohl mittelfristig Bestand haben.

Der Verkauf von Erdöl ist für Russland die wichtigste Einnahmequelle für ausländische Devisen. Seit Anfang Mai bezieht nach

den USA, Kanada und Australien nun auch Japan kein Erdöl aus Russland mehr. In Europa, dem wichtigsten Abnehmer, tut

man sich weiterhin schwer mit einem strikten Boykott. Mit Ausnahmeregelungen und Übergangslösungen wurde das sechste

EU-Sanktionspaket dennoch verabschiedet. Der Effekt auf Russlands Finanzen wird letztendlich aber wohl überschaubar blei-

ben. Es scheint paradox, aber dank des höheren Preisniveaus rechnet Moskau im Jahr 2022 gegenüber dem Vorjahr mit deutli-

chen Mehreinnahmen aus dem Rohölverkauf.

Gold - zwischen Zinsen und Krieg

Kaum eine andere Vermögensanlage hat einen Nimbus wie Gold. Das Edelmetall gilt als krisenresistent und soll in der Regel

vor Inflation schützen – Eigenschaften die in der gegenwärtigen Lage durchaus wünschenswert sind. Der Goldpreis hat sich

bisher erwartungsgemäss gut entwickelt. Im Gegensatz zu vielen anderen Anlageklassen verzeichnete er seit Jahresbeginn

einen Anstieg von über 6% in Schweizer Franken.

Besonders der Krieg in der Ukraine hat das Interesse nach sicheren Investitionen deutlich erhöht und zu einem sprunghaften

Anstieg der Nachfrage nach physisch hinterlegten Gold-ETFs geführt. Der erste Schockmoment nach dem russischen Einmarsch

ist mittlerweile verflogen. Die wirtschaftlichen und sicherheitspolitischen Risiken, die der Krieg mit sich bringt, bleiben aber

bestehen, was die Goldnachfrage zumindest in den kommenden Monaten stützten sollte. Die deutlich erhöhte Inflation wirkt

für Realwerte wie Gold ebenfalls stützend. Problematisch ist hingegen die Zinsentwicklung. Das ansteigende Zinsniveau erhöht

die Opportunitätskosten von Rohstoffanlagen und wirkt in der Folge eher preishemmend. Selbst wenn wir angesichts des ein-

geleiteten Zinserhöhungszyklus keine grossen Kursavancen beim Goldpreis erwarten, erscheint eine taktische Allokation aus

Risikoüberlegungen durchaus sinnvoll. Zum einen sind die geopolitischen Risiken weiterhin stark erhöht und zum anderen

besteht auch ein Restrisiko, dass die Inflation länger hoch bleibt als bisher erwartet.

Rohölpreise auf hohem Niveau Goldpreis wieder etwas tiefer

(01.01.2019 bis 02.06.2022; USD/Fass) (01.01.2019 bis 02.06.2022)

– Brent – West Texas Intermediate – Gold in CHF pro Feinunze

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

Fr eit ag, 3. Juni 2022 MARKTKOMPASS

Die letzten 30 Tage in der Kurzübersicht Aktuelle Zinsen & Renditen

0% 1% 2% 3% 4%

Aktien aktuell %Monat

SMI 11555.77 -3.6% Bank Zimmerberg

DAX 14468.35 3.1% Privatkonto / Kontokorrent 0.00%

Euro Stoxx 50 3787.46 0.8% Fix 1 Konto 0.00%

Dow Jones 32960.48 -0.4% Fix 3 Konto 0.01%

Nikkei 225 27761.57 2.8% Fix 6 Konto 0.01%

CSI 300 4089.57 1.8% Fix 12 Konto 0.01%

Kassenobligation 8 Jahre 0.100%

Diverse aktuell %Monat

0.5% Eidg 2030 97.50 -1.2% Staatsobligationen

Eidgenossenschaft 10 Jahre 0.96%

Swiss Bond Index 126.17 -1.6%

EUR Staatsanleihe 10 Jahre 1.27%

SXI Real Estate TR 2502.16 -4.5%

USD Staatsanleihe 10 Jahre 2.96%

Bloomberg Commodity TR 286.41 4.1%

Erdöl Brent 117.80 13.6%

Gold 1861.95 -0.4% Obligationen in CHF

Obligationen AAA-BBB 1.45%

Obligationen BBB 1.94%

Devisen aktuell %Monat

Dollar / Franken 0.9617 -1.8%

Euro / Franken 1.0315 0.2%

Immobilien Schweiz

Erträge Immobilienfonds/-aktien 2.55%

Pfund / Franken 1.2060 -1.4%

Euro / Dollar 1.0726 2.0%

Aktien Schweiz

Yen / Dollar 0.0077 -0.3%

Dividenden SMI-Titel 2.85%

Renminbi / Dollar 0.1501 -0.8%

Performance (inkl. Zinserträge und Dividenden) verschiedener Anlageklassen in CHF seit 1.1.2022

-30% -20% -10% 0% 10% 20% 30% 40% 50% 60% 70%

Aktien Schweiz: SMI -7.7%

Aktien Schweiz: KMU ¹ -16.7%

Aktien Schweiz: SPI -9.8%

Aktien USA: S&P 500 -7.2%

Aktien Euroraum: Euro Stoxx 50 -10.6%

Aktien Japan: Topix -9.9%

Aktien Schwellenländer: MSCI EM Index -8.5%

2

Schweizer Bundesobligationen -12.4%

Obligationen CHF 3 -9.3%

Unternehmensobligationen Schwellenländer4 -8.9%

Staatsobligationen Schwellenländer 5 -9.4%

6

Immobilien Schweiz -11.2%

7

Mikrofinanz 0.0%

8

Rohstoffe 42.6%

Gold 7.3%

Öl 65.0%

EUR/CHF -0.6%

USD/CHF 5.3%

Performance-Bandbreite seit 1.1.2022 Effektive Performance inkl. reinvestierter Zinserträge und Dividenden seit 1.1.2022

1SPI Extra (Small & Mid Caps) 2 Swiss Bond Index Domestic Government TR 3 Swiss Bond Index AAA-BBB TR 4 Morningstar Emerging Markets Corporate Bond Index GR 5 Morningstar Emerging Markets Sovereign Bond GR

USD 6 SXI Real Estate Index TR 7 Blueorchard Microfinance Fund 8 Bloomberg Commodity Index TR

Letzte Aktualisierung: 15:42:14

Quellen: Bloomberg, Bank ZimmerbergZinsen (12 Monate) Verfallrenditen (12 Monate)

+1.80 +2.45

Der gestrige Tag in der Kurzübersicht +2.20

+1.55

+1.95

+1.30 +1.70

+1.05 +1.45

+0.80 +1.20

+0.55 +0.95

+0.70

+0.30 +0.45

+0.05 +0.20

- 0.20 - 0.05

- 0.45 - 0.30

- 0.55

- 0.70 - 0.80

- 0.95 - 1.05

- 1.20 - 1.30

06.21 07.21 08.21 09.21 10.21 11.21 12.21 01.22 02.22 03.22 04.22 05.22 06.22 06.21 08.21 10.21 12.21 02.22 04.22 06.22

Eidgenosse (10 Jahre) Obligationen AAA Obligationen AA

3M Libor 2J Swap 5J Swap 10J Swap Obligationen A Obligationen BBB

Aktienmärkte (3 Monate, indexiert) SMI und Volatilitätsindex (12 Monate)

140 13500

135

12500

130

125

11500

120

115 10500

110

105 9500

100

8500

95

90

7500

85 06.21 07.21 08.21 09.21 10.21 11.21 12.21 01.22 02.22 03.22 04.22 05.22 06.22

80

75 40

70 30

03.22 03.22 04.22 04.22 04.22 05.22 05.22 20

Europa USA Japan China 10

Indien Brasilien Russland Schweiz 0

Aktienindizes Wrg Kurs Perf. Perf. KGV ØVola Im pl.

Devisen (12 Monate, indexiert)

aktuell %Tag %2022 2022 (1J) Vola Währungen aktuell %1T %5T %1M %3M

115

SMI CHF 11'556 +0.1% -10.2% 16.9 13.7 14.7 USD/CHF 0.9617 0.3% 0.5% -1.8% 4.5%

SPI Extra CHF 320 +0.2% -18.4% 19.7 16.7 110

EUR/CHF 1.0315 0.1% 0.4% 0.2% 1.5%

Euro Stoxx 50 EUR 3'787 -0.1% -11.8% 12.1 19.9 19.8 GBP/CHF 1.2060 0.0% -0.3% -1.4% -1.7% 105

Dow Jones USD 32'960 -0.7% -9.2% 17.2 15.1 EUR/USD 1.0726 -0.1% -0.1% 2.0% -2.9% 100

S&P 500 USD 4'129 +1.8% -12.4% 18.3 17.4 22.1 JPY/USD 0.0077 -0.6% -2.7% -0.3% -11.5%

95

Nikkei 225 JPY 27'762 +1.3% -3.6% 15.7 20.1 16.2 SEK/CHF 9.8540 -0.1% 1.1% -0.6% 4.6%

CSI 300 CNY 4'090 +0.2% -17.2% 13.1 20.3 90

KRW/CHF 0.0774 1.0% 1.6% 0.1% 1.3%

Sensex INR 55'769 -0.1% -4.3% 20.1 17.8 n.a. DKK/CHF 13.8700 0.1% 0.4% 0.2% 1.5%

85

Ibovespa BRL 111'405 -0.8% +6.4% 6.7 20.6 06.21 07.21 08.21 09.21 10.21 11.21 12.21 01.22 02.22 03.22 04.22 05.22 06.22

HKD/CHF 12.2572 0.3% 0.5% -1.8% 4.1%

RTS USD 1'169 -2.3% -26.8% 3.9 59.3 EUR/CHF USD/CHF JPY/CHF GBP/CHF

Immobilienpreise und -erträge Schweiz (2008 - heute, indexiert) Rohstoffe (12 Monate, indexiert)

290 190.00

270 175.00

250 160.00

230

145.00

210

190 130.00

170 115.00

150 100.00

130 85.00

110

70.00

90

55.00

12.07

06.08

12.08

06.09

12.09

06.10

12.10

06.11

12.11

06.12

12.12

06.13

12.13

06.14

12.14

06.15

12.15

06.16

12.16

06.17

12.17

06.18

12.18

06.19

12.19

06.20

12.20

06.21

12.21

40.00

Börsenkotierte AG's und Fonds (SXI Real Estate Total Return Index) 25.00

Renditeliegenschaften (SWX IAZI Investment Real Estate Performance Index) 06.21 08.21 10.21 12.21 02.22 04.22 06.22

Preise Wohneigentum Zürichsee (Zürcher Wohneigentumindex See ZWEX)

Bloomberg Commodity Index TR Gold Oz. Öl Brent

Preise Wohneigentum Schweiz (SWX IAZI Private Real Estate Price Index)

Quellen: Bloomberg, Bank ZimmerbergBANK ZIMMERBERG AG

Das Copyright dieser Publikation liegt bei der Schwyzer Kantonalbank (SZKB). Die Publikation

Hauptsitz ist ausschliesslich für Kunden der BANK ZIMMERBERG AG mit Sitz oder Wohnsitz in der

Seestrasse 87, Postfach Schweiz bestimmt. Sie darf an natürliche oder juristische Personen mit Wohnsitz oder Sitz im

Ausland sowie an U.S.-Personen, ungeachtet ihres Wohnsitzes, nicht abgegeben oder auf elekt-

CH-8810 Horgen ronischem Weg zugänglich gemacht werden. Diese Publikation wurde einzig zu Informations-

Telefon +41 44 727 41 41 zwecken erstellt und ist weder ein Angebot noch eine Aufforderung oder ein Auftrag zum Kauf

oder Verkauf von Wertpapieren oder ähnlichen Anlageinstrumenten oder zur Teilnahme an ei-

Fax +41 44 727 41 47 ner spezifischen Handelsstrategie in irgendeiner Rechtsordnung. Namentlich stellen sie keine

Anlageberatung dar, tragen keinen individuellen Anlagezielen Rechnung und dienen nicht als

Entscheidungshilfe. Vielmehr sind die Informationen allgemeiner Natur und wurden ohne Be-

Niederlassungen rücksichtigung der Kenntnisse und Erfahrungen, der finanziellen Verhältnisse und Anlageziele

Horgen, Oberrieden sowie der Bedürfnisse des Lesers erstellt. Die Informationen in dieser Publikation stammen aus

oder basieren auf Quellen, welche die SZKB und die BANK ZIMMERBERG AG als zuverlässig

erachten, indes kann keine Gewähr für die Richtigkeit oder Vollständigkeit der Informationen

info@bankzimmerberg.ch geleistet werden. Die Publikation enthält keine Empfehlungen rechtlicher Natur oder hinsicht-

lich Investitionen, Rechnungslegung oder Steuern. Sie stellt auch in keiner Art und Weise eine

www.bankzimmerberg.ch auf die persönlichen Umstände des Anlegers zugeschnittene oder für diesen angemessene In-

vestition oder Strategie oder eine andere an einen bestimmten Anleger gerichtete Empfehlung

dar. In der Publikation gegebenenfalls gemachte Verweise auf frühere Entwicklungen stellen

Clearing-Nr. 6824 keine Indikationen dar für laufende oder zukünftige Entwicklungen und Ereignisse. Im Weiteren

Postcheck-Nr. 30-38109-8 wird auf die Broschüre «Risiken im Handel mit Finanzinstrumenten» verwiesen, welche Sie bei

unserer Bank beziehen respektive auf unserer Website unter www.bankzimmerberg.ch herun-

SWIFT-Code RBABCH22824 terladen können.Sie können auch lesen