PERSPEKTIVEN - Ausgabe 9-10/2020 - Der Zweimonatsausblick der ICM InvestmentBank AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PERSPEKTIVEN Der Zweimonatsausblick der ICM InvestmentBank AG Ausgabe 9-10/2020

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020

Lieber Leser,

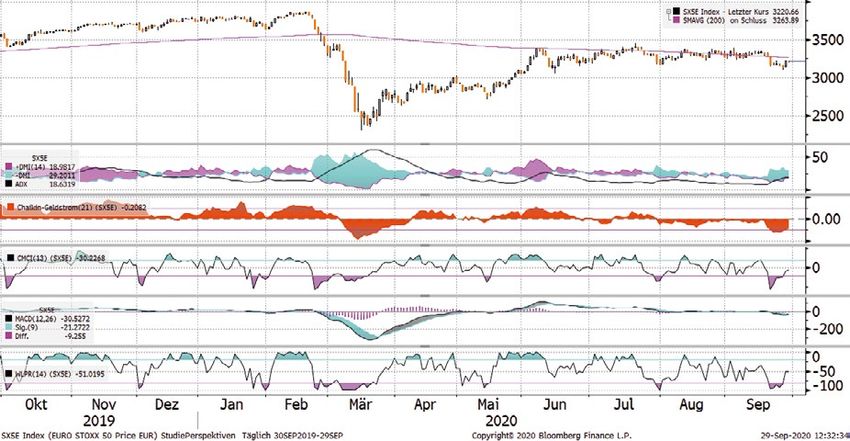

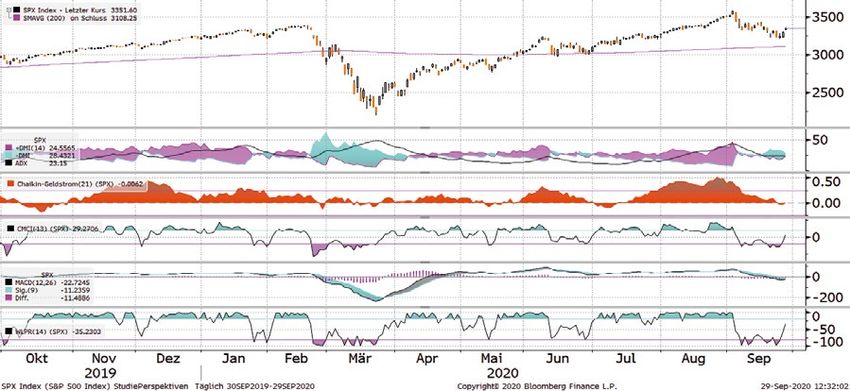

das vierte Quartal bricht an und es hat Die Kurseinbrüche vom 21.09.2020 nach Sektoren Grafik 1

nicht unbedingt gute Vorzeichen. Die

COVID-19-Pandemie entspannte sich über

den Sommer hinweg zwar etwas und ver-

mittelte die Illusion, man hätte alles im Griff.

Das hat der September angesichts steigen-

der Neuinfektionen spätestens jetzt relati-

viert. Europa ist fast überall vom RKI zum

Risikogebiet klassifiziert worden. Wenn der

englische Premier Boris Johnson der berufs-

tätigen Bevölkerung offiziell rät, sie solle

wenn möglich das nächste halbe Jahr von

zuhause aus arbeiten, klingt einiges an Ratlo-

sigkeit im Umgang mit dem Virus mit. Und

wenn man bei den Aktienkursen einmal ge-

nauer hinsieht, kommt zutage, dass seit der

ersten Juniwoche in Sachen Kurserholung

beim breiten Markt nicht mehr viel passiert

ist. Im Gegenteil: Zuletzt ging es den Titeln, trotz ihrer tiefen Kurse am meisten verlieren. den Jahresanfang noch immer zweistellig im

die von einem Abflauen der Pandemie be- Das zeigt exemplarisch die Grafik der Minus stehen. Während im Februar die An-

sonders profitieren würden, erneut an den Kursverluste nach Sektoren vom Kursrutsch leger quasi auf dem falschen Fuß erwischt

"Kragen" zugunsten der Pandemiegewinner. am Montag, dem 21.09.2020. wurden, kommt die aktuelle Entwicklung

Das relativierte sich allerdings kurz vor dem Es ist daher nicht verwunderlich, dass die ohne einen entsprechenden Überra-

Monatsultimo wieder etwas. Doch die Bot- europäischen und asiatischen Aktienindices, schungseffekt. Daher dürften die Aktien-

schaft bleibt: Wenn die Angst zurückkehrt, die mehrheitlich mit konjunktursensiblen märkte diesmal nicht gleichermaßen panik

sind es die Zykliker unter den Aktien, die Unternehmen bestückt sind, bezogen auf artig reagieren.

Disclaimer

1. Die vorliegenden Empfehlungen können je nach den speziellen Anla- Alle hierin enthaltenen Bewertungen, Stellungnahmen und Erklärun- oder Emissionsprospekte erfolgen und nicht auf der Grundlage dieses

gezielen, dem Anlagehorizont und der individuellen Vermögenslage gen sind diejenigen des Verfassers des Dokuments und stimmen nicht Dokuments. Obgleich die ICM InvestmentBank AG Hyperlinks zu In-

für einzelne Anleger nicht oder nur bedingt geeignet sein. Sie sind notwendigerweise mit denen dritter Parteien überein. Die ICM Inves- ternet-Seiten von in diesem Dokument erwähnten Unternehmen an-

grundsätzlich auf eine mittelfristige Anlagestrategie – also einem Zei- tmentBank AG hat die Informationen, auf die sich das Dokument geben kann, bedeutet die Einbeziehung eines Links nicht, dass die ICM

thorizont von mindestens sechs Monaten – ausgerichtet und für An- stützt, aus Quellen übernommen, die sie als zuverlässig einschätzt, hat InvestmentBank AG sämtliche Daten auf der verlinkten Seite bzw. Da-

leger geeignet, die ein höheres Verlustrisiko in ihrer Anlagestrategie in aber nicht alle diese Informationen selbst verifiziert. Dementspre- ten, auf welche von dieser Seite aus zugegriffen werden kann, bestä-

Kauf nehmen. Genannte Kursziele sind dagegen an keinen Zeitraum chend gibt die ICM InvestmentBank AG keine Gewährleistung oder tigt, empfiehlt oder genehmigt. Die ICM InvestmentBank AG über-

für deren Erreichen geknüpft. Die in diesem Dokument enthaltenen Zusicherung hinsichtlich der Vollständigkeit oder Richtigkeit der in

nimmt weder eine Haftung für solche Daten noch für irgendwelche

Empfehlungen und Meinungen wurden von der ICM InvestmentBank diesem Dokument enthaltenen Informationen oder Meinungen ab.

Konsequenzen, die aus der Verwendung dieser Daten entstehen.

AG nach bestem Urteilsvermögen abgegeben und entsprechen dem Alle verwendeten und zitierten Quellen können auf Anfrage gerne zur

5. Interessenkonflikte können sich aus folgenden Sachverhalten ergeben:

Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können sich Verfügung gestellt werden.

4. Des Weiteren übernimmt die ICM InvestmentBank AG keine Haftung Die ICM InvestmentBank AG übernimmt das Management des Leo-

aufgrund künftiger Ereignisse oder Entwicklungen jederzeit ändern.

2. Dieses Dokument darf in anderen Ländern nur in Einklang mit dort für Verluste, die durch die Verteilung und/oder Verwendung dieses nardo UI-Fonds (A0MYG1), des Bachelier UI (A1JSXE), des AvH Emer-

geltendem Recht verteilt werden. Personen, die in den Besitz dieses Dokuments verursacht und/oder mit der Verteilung/Verwendung ging Markets Fonds UI (A1145F, A1145G, A2AQZF), des Mundus Clas-

Dokuments gelangen, sollten sich über die dort geltenden Rechtsvor- dieses Dokuments im Zusammenhang stehen. Eine Entscheidung be- sic Value Fonds (A114WE, A114WF) und des VAA Value Strategie PLUS

schriften informieren und befolgen. züglich einer Wertpapieranlage sollte auf der Grundlage unabhängiger Fonds (A2AEWA, A2N4ME). Die ICM InvestmentBank AG hat folgen-

3. Dieses Dokument stellt eine unabhängige Bewertung durch die ICM Investmentanalysen und Verfahren sowie anderer Studien, einschließ- de Wertpapiere im Eigenbestand über die in der vorliegenden Publika-

InvestmentBank AG dar, soweit nicht andere Quellen angegeben sind. lich, jedoch nicht beschränkt auf, Informationsmemoranden, Verkauf- tion eine Meinung geäußert wurde: keine

HyperLinks: http://www.bcaresearch.com/public/general/copyright.asp , http://www.nomura.com/ , http://www.crediteurope.ru/en/research/ , http://www.jpmorgan.com , https://www.goldman360.com ,

https://www.research.unicredit.eu

2

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020

Für die nächsten Wochen haben sich aller- das Weiße Haus steigt mit einem 1,5 Billio- Kollegen. Seit aber in den Vereinigten Staa-

dings auch einige andere Probleme aufge- nen Dollar großen Programm in den Ver- ten die Einkaufsmanagerindices zeigen, dass

staut, die die Dynamik an den globalen handlungsring. Einige republikanische Sena- die Wirtschaft an Dynamik verliert, könnte

Märkten geradezu abbremsen. Aus der Poli- toren bevorzugen aber lediglich 350 bis 600 sich für das kommende vierte Quartal die

tik wären hier die US-Präsidentschaftswah- Milliarden Dollar an weiteren Staatsausga- positive Entwicklung in den Unternehmens-

len zu nennen, dann an etwas weniger pro- ben. Wären Aktien angesichts der Gewin- gewinnen abschwächen. In einer solchen Si-

minenter Stelle der drohende vertragslose neinbrüche und der derzeitigen Kurse nicht tuation dürfte die Wette auf konjunktur-

Austritt des Vereinigten Königreichs aus der ohnehin schon sehr teuer, würde das Au- sensible Werte vorerst nicht aufgehen. Den-

EU, der zum Jahreswechsel anstünde. Das genmerk nicht derart stark auf das konjunk- noch sollte man die Gelegenheiten zum

umstrittene Binnenmarktgesetz des briti- turell stützende Hilfspaket fokussiert sein. Kauf nutzen.

schen Regierungschefs Boris Johnson hatte

Ende September im Parlament eine weitere Dass Anleger bisher durchaus rational inves- Herzlichst, Ihr

Hürde genommen, als die Abgeordneten tierten, zeigt die sektorspezifische Perfor-

mehrheitlich Änderungen an dem Gesetz mance. Die überwiegende Mehrheit der

zustimmten. Es würde der Regierung in Outperformer brachte nämlich über den Er-

London die Möglichkeit geben, die im

wartungen liegende Ergebnisse. Das erklärt

Brexit-Vertrag festgeschriebene Regelung

zum Teil auch, warum sich die US-Aktien Norbert Hagen

auszuhebeln, nach der im britischen Nordir- besser entwickelten als ihre europäischen

land auch künftig EU-Zoll-Regeln gelten sol-

len. Man wird zwangsläufig an 2016 erinnert,

wo Brexit und US-Wahlen schon einmal in

einem Kalenderjahr zusammengefallen wa-

ren und die Märkte verunsicherten.

Aber damit nicht genug: man wartet in den

Unternehmensgewinne in Q4 vor dem Einbruch Grafik 2

USA sehnsüchtig auf die Verabschiedung ei-

nes weiteren Fiskalpakets, das womöglich

durch Wahlmanöver von Republikanern

und Demokraten quasi ausgebremst wer-

den könnte und so einiges an potenziellem

Schaden in der US-Konjunktur anrichten

könnte. Treffenderweise wird die Verab-

schiedung des Pakets als „fiscal cliff“ be-

zeichnet, denn an diesem Kliff dürfte auch

das Wohl der Wallstreet hängen. Die bishe-

rigen Unterstützungsmaßnahmen für US-

Bürger liefen Ende Juli aus. Seltsamerweise

hat sich die Pattsituation aufgefächert: Die

Demokraten stellen sich einen Umfang der

Förderung von etwa 2,3 Billionen Dollar vor,

3

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020 Allokation: Wirtschaftliche Erholung verliert temporär an Dynamik Die vorläufigen Einkaufsmanager-Indices tungs-PMI mit 49,1 Punkten wieder den Monaten ist mit weiteren Rückgängen (PMIs) des Euroraums für September bestä- schrumpft. Die Erklärung für diese Lücke der Aktivitäten im Dienstleistungssektor zu tigten, was die hochfrequenten Statistiken liegt darin, dass das verarbeitende Gewerbe rechnen. seit August zeigen: Die Erholung verliert an von einer Rückkehr der Auslandsnachfrage Dynamik. Der PMI des Euroraums für das mit starken Auftragseingängen profitiert, Auch in den Vereinigten Staaten kündigt verarbeitende Gewerbe stieg um 2 Punkte während die Aktivitäten im Dienstleistungs- sich eine Verlangsamung des Wirtschafts- auf 53,7 und erholte sich damit weiter, aber sektor durch das Wiederaufleben neuer wachstums für das vierte Quartal an. Vor der Dienstleistungsindex fiel erneut um COVID-Fälle und die Einführung weiterer allem das parteipolitische Gezänk um ein 2,9 Punkte auf 47,6 gegenüber erwarteten Restriktionen wieder nach unten gedrückt neues Konjunkturpaket und die nahende 50,5 (zuvor ebenfalls 50,5) Punkten zurück. werden. Der Kontrast ist auch bei den Be- Präsidentenwahl bremsen momentan. Das Die wirtschaftliche Lage Frankreichs ist be- schäftigungsbedingungen auffallend, mit Stimmungsbarometer für die US-Einkaufs- sonders besorgniserregend. Der Einkaufs- weiteren Arbeitsplatzverlusten im Dienst- manager fiel im September leicht auf manager-Index des Landes schwächelte ext- leistungssektor, aber einer Lockerung des 54,4 Punkte. Der Index für den wichtigen rem und fiel auf 48,5 Punkte gegenüber den Stellenabbaus in der verarbeitenden Indust- Dienstleistungssektor, der mehr als zwei erwarteten 51,5 und den vorherigen 51,5 rie. Dabei decken die PMIs einen Zeitraum Drittel der weltgrößten Volkswirtschaft aus- Punkten. Dies ist der erste Rückgang der Ge- ab, bevor die meisten der neuen sozialen macht, verlor überraschend deutlich auf schäftstätigkeit im privaten Sektor seit Mai. Distanzierungsmaßnahmen umgesetzt wur- 54,6 Zähler von zuvor 55 Punkten. Die kurz- Darüber hinaus wurde der GfK-Konsumkli- den. Mit anderen Worten, in den kommen- fristigen Aussichten bleiben das größte Pro- maindex für Oktober für Deutschland ver- öffentlicht. Er stagnierte bei -1,6 Punkten und lag damit deutlich unter dem Trend vor der Pandemie. All diese Statistiken deuten US-Wirtschaft dürfte im vierten Quartal schwächeln Grafik 3 auf zunehmende Ansteckungsängste hin und erzeugen erneut Druck auf den Dienst- leistungssektor und insbesondere auf die COVID-19-sensitivsten Sektoren, nämlich Dienstleistungen in den Bereichen Freizeit und Kultur, Gastgewerbe und Verkehr. U oder V oder W oder L oder K? In der „Buchstabensuppe“ zur Beschreibung des Konjunkturverlaufs kommt nach „U“, „V“ „W“ und „L“ ein neuer hinzu: die „K“-för- mige Erholung steht für die zunehmende Entkopplung zwischen dem verarbeitenden Gewerbe und dem Dienstleistungssektor. In Deutschland lag der September-Flash-PMI für das verarbeitende Gewerbe bei 56,6 Punkten, dem höchsten Stand seit Sommer 2018, während der Flash-Dienstleis- 4

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020

blem für Investoren. Die US-Wirtschaft hat Grafik 4

als Reaktion auf das Auslaufen des China mit kräftigem Aufschwung

CARES-Gesetzes an Schwung verloren.

Zwar werden die fiskalischen Stimuli reali-

siert werden, doch ist ihr Zeitpunkt nach

wie vor höchst ungewiss, was die sich ab-

zeichnende wirtschaftliche Verlangsamung

noch verstärken wird. Darüber hinaus müs-

sen Investoren das Risiko eines Stillstands in

Washington, wo das Weiße Haus nach der

Wahl von einem demokratischen Präsi

denten Biden und der Senat von einer wi-

derspenstigen republikanischen Partei kont-

rolliert werden könnten, einkalkulieren.

Wenn dieses Ergebnis eintritt, wird das

Risiko einer W-förmigen Rezession erheblich

zunehmen.

Das Nachlassen der wirtschaftlichen Dyna-

mik dürfte nur temporärer Natur sein. Die

Wirtschaft holt den Ausfall von Konsum

ausgaben und Produktion derzeit nach. Be-

stände an fertigen Produkten waren in der

jüngsten Vergangenheit stark zurückgegan-

gen. In den USA ist der Auftragseingang

25 % höher als die aktuellen Lagerbestände.

Das ist ähnlich in China, Europa und Japan.

China: Immobiliensektor mit

ungesundem Nachfrageboom

In China folgte ein aggressives Stimulie-

rungsprogramm Pekings raschen Maßnah-

men zur Eindämmung von COVID-19. Das

wiederum zeigt beim verarbeitenden Ge-

werbe und im Rohstoffsektor über China hi- globalen Konjunkturzyklus werden. Pekings Die weltweit geringere Verschuldung priva-

naus erste Belebung. Der chinesische Immo- uneingeschränkte Erleichterungen in der ter Haushalte und die begrenzteren Ver

biliensektor feiert in den Großstädten einen Kreditgewährung sind die Quelle für die mögensverluste durch COVID-19 als in der

zugegebenermaßen ungesunden Nachfra- Wende in Chinas zyklischen und Investiti- Finanzkrise 2009, haben eine Erholung der

geboom vom Reißbrett weg. Umsatzzu- onsausgaben Ausblick. Daher ist der starke Ausgaben viel schneller als die meisten In-

wächse auf Jahresbasis von rund 50 % bei Anstieg von Kreditvergabe und Fiskalpake- vestoren vor sechs Monaten erwarteten er-

Wohn- und Gewerbeimmobilien sprechen ten gleichermaßen Vorbote eines kräftigen möglicht.

für sich. Gleiches gilt für den Automobilab- Aufschwungs bei Importen und damit der

satz und für Infrastrukturtechnologie. globalen Industrieproduktion, weil chinesi- Die politischen Entscheidungsträger der

sche Anlageinvestitionen nach Rohstoffen, G-10-Länder zögerten ebenfalls nicht, ihr

Die „zyklischen“ Ausgaben haben also wie- Industrieprodukten und Großanlagen aus wirtschaftspolitisches „Waffenarsenal“ ein-

der Fuß gefasst. Chinas konjunkturelle Erho- dem Ausland verlangen. zusetzen, als die Wirtschaftskrise ausbrach.

lung wird ein entscheidender Impuls für den Die Regierungen haben ihre größten Haus-

5

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020

haltsdefizite seit dem Zweiten Weltkrieg Arbeitslosenunterstützung kaum rückläufig. sätzlichen Hilfen nicht verlängert. Müssen

aufgebaut. Gleiches gilt für die Notenban- Die zunehmende Langzeitarbeitslosigkeit die Unternehmen schließen, steigt die Er-

ken in Sachen Geldmengenausweitung. Die deutet gerade nicht auf eine wirtschaftliche werbslosigkeit dauerhaft und der Konsum

breite Geldmenge M2 ist in den Industrie- Erholung hin. Sie kann das Verbraucherver- wird so weiter geschwächt.

ländern in die Höhe geschossen, Neuemis trauen schwächen und zu einer Erhöhung

sionen von Unternehmensanleihen erreich- der Sparquote der Haushalte zulasten des Viele große Länder kämpfen jetzt gegen

ten weltweit ein Hoch von rekordverdächti- Konsums führen. Dieses Problem ist derzeit eine zweite Welle von Infektionen, die mög-

gen 2,6 Billionen US-Dollar. Was noch wich- nicht nur in den USA anzutreffen. licherweise die erste Welle übersteigt. Viele

tiger ist: die Überschussliquidität verhilft zu Schulen haben wieder geöffnet und der

einer wieder steigenden Industrieprodukti- Steigende Arbeitslosenquoten Winter in der nördlichen Hemisphäre nä-

on, und zwar auch in den Entwicklungslän- weltweit hert sich, was die Menschen zwingen wird,

dern mit entsprechend positiven Nebenef- In Großbritannien droht Ende Oktober ein sich wieder deutlich mehr drinnen zu ver-

fekten bei der Nachfrage. Anstieg der relativ niedrigen Arbeitslosen- sammeln. Die übliche Grippesaison schließt

quote, wenn Regelungen wegfallen, die es sich an.

Weniger Wachstum in Q4 Firmen erlauben, Gelder zu erhalten, solange

Einige Probleme hängen kurzfristig noch sie nicht dauerhaft ihre Verträge mit beur- Diese epidemiologische Bedrohung stellt

über der globalen Wirtschaft. Während laubten Arbeitnehmern auflösen. In Konti- nach wie vor eine erhöhte Hürde dar, die es

man in Q3 auf erstaunlich starke Zahlen bli- nentaleuropa werden ähnliche Anreize im für große Teile des Dienstleistungssektors zu

cken konnte – bedingt durch vorteilhafte Rahmen von Kurzarbeit umgesetzt. Der überwinden gilt, insbesondere Freizeit, Es-

Basiseffekte, wird das Wachstum in Q4 sol- schwache Gesundheitszustand der Kleinun- sen, Hotellerie und Reisen. Die genannten

che Zuwachsraten nicht mehr hervorbrin- ternehmen akzentuiert Risiken für den Ar- Subsektoren machen zwar nur 10% des BIP

gen können. beitsmarkt. In den USA dürfte über 20% der aus, in den USA beschäftigen sie aber etwa

sehr kleinen Firmen das Geld bis Ende des 25% der Arbeitnehmer. Wenn die Regierun-

Gerade die Finanzpolitik in den USA lieferte Jahres ausgehen, falls die Regierung die zu- gen die sozialen Distanzierungsregeln und

zwar in Q1 und Q2 punktgenaue Unterstüt- Umsetzung lokaler Sperren fortsetzen –

zung, doch in den letzten drei Monaten oder sogar ausweiten, wird

eher weniger. So ist das Sozialhilfepaket des Dienstleistungssektor verliert am Grafik 5 der Dienstleistungssektor

CARES Act, wo an Arbeitslose 600 US-Dol- stärksten durch Pandemie weiterhin eine Belastung für

lar pro Woche an Unterstützung bezahlt BIP und Beschäftigung blei-

worden war, Ende Juli ausgelaufen. Diese ben.

Leistung, zusammen mit einmaligen Zu-

schüssen pro Kopf von über 1200 US-Dollar

für das Gros der Bevölkerung, hoben das

verfügbare Einkommen während der letzten

fünf Monate um 7,5% nach oben. Da die

Haushalte das Geld nicht sofort ausgegeben

hatten, blieb der Konsum auch noch im Au-

gust stark. Für die nahe Zukunft hat sich das

Bild allerdings vorerst eingetrübt.

Die Arbeitslosenquote ist von einem

Höchststand von 14,7% im April auf 8,4% im

August gesunken. Was zuerst wie ein Erfolg

klingt, hat seine Schattenseiten. Die Zahl der

dauerhaften Arbeitsplatzverluste eskalierte

und erreichte im letzten Monat 4,1 Millio-

nen. Darüber hinaus sind die Erstanträge auf

6

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020

Anstehende US-Wahlen prägen ben für langlebige Konsumgüter. In den USA emokraten, aber nur stabile 155 Sitze auf

D

politische Entscheidungen machen sie nur 20% des BIP aus, sind aber für die Anhänger von Präsident Trump. Zum

Bis Mitte Oktober sollten Demokraten und satte 70% des konjunkturellen Auf und Abs Vorteil für diese könnte die Tatsache wer-

Republikaner ein weiteres US-Fiskalpaket verantwortlich. Wichtig bleiben daher die den, dass 28-43 demokratische Volksvertre-

von rund 2 Mrd. US-Dollar verabschiedet ha- Robustheit der Vermögensverhältnisse von ter vor einer Wiederwahl ins Repräsentan-

ben. Die Demokraten stehen vor einer Wahl, privaten Haushalten, sowie das Rekordtief in tenhaus aus den Distrikten stehen. Statis-

die sie nur für sich entscheiden können, den Kreditkosten. Denn so kann der private tisch gelingt dies jedoch nur in 85-95% aller

wenn sie ihren Wählern Vorteile bringen. An- Hausbau quasi als Katalysator der Konjunk- Fälle.

dererseits muss das Weiße Haus verhindern, tur weiter zulegen. Bauaktivität bleibt ein Damit die Demokraten den Präsidenten im

dass es im letzten Monat vor der Wahl zu wichtiger Motor für die inländische Nachfra- Repräsentantenhaus wählen können, brau-

Kapitalmarktturbulenzen kommt und am ge und kann zyklische Ausgaben an anderer chen sie einen fast schon erdrutschartigen

Ende Trump nach einer langen Rally an den Stelle substitutieren. Sieg. Das ist möglich, würde aber bedeuten,

Börsen plötzlich als „Vermögensvernichter“ dass Präsident Trump im Präsidentschafts-

dasteht. Wenn sich die Republikaner nicht Unsere etwas optimistische

auf ein zweites Konjunkturpaket einigen, ris- Positionierung geht in den Wirtschaftsentwicklung hängt vom Grafik 6

kieren sie den Verlust des Weißen Hauses nächsten 12 bis 18 Monaten Wohnungsbau ab

und später auch ihre Mehrheit im Senat. davon aus, dass das Wachs-

tum stärker sein wird als

Auch außerhalb der USA werden die fiskali- erwartet. Nichtsdestotrotz

schen Anreize großzügig bleiben. In Europa sind wir uns bewusst, dass

bietet Frankreich eine attraktive Vorlage. die Aktienmärkte weiterhin

Am 3. September kündigte die Regierung mit vielen vor allem kurzfris-

Macron ein zusätzliches Konjunkturpaket tigen Risiken leben müssen

von 100 Milliarden EUR an, wobei 40% der und dass auch das Wachs-

Mittel von der kürzlich erfolgten Emission tum von Quartal zu Quartal

gemeinsamer Anleihen von der EU stam- mehr als üblich schwanken

men. In Japan setzt der neue Premierminis- dürfte. Das muss man in die-

ter Yoshihide Suga unterdessen die Politik sen Zeiten leider aushalten.

seines Vorgängers Abe fort.

Der Fahrplan der

Ohnehin wird sich durch das Fehlen von In- US-Wahlen

flation und ultratiefer Renditen von Staats- Kaum ein anderes Ereignis

anleihen die bestehende expansive Geldpo- prägt die Öffentlichkeit ak-

litik nicht verändern. Der Wechsel der tuell mehr als die in Kürze

US-Notenbank zu einem durchschnittli- anstehenden US-Wahlen.

chen Inflationsziel im letzten Monat erhöht Dabei dürfte es angesichts

die Messlatte, die die Inflation erreichen der derzeitigen Prognosen

muss, bevor das FOMC die Geldpolitik ver- den Republikanern nicht ge-

schärft. Die Europäische Zentralbank er- lingen im Repräsentanten-

wägt eine ähnliche Änderung. Schließlich haus eine Mehrheit zu errei-

hat COVID-19 derzeit eine begrenzende chen. Derzeit schwanken die

Wirkung auf den Löwenanteil der zyklischen Prognosen zwischen 35 %

Ausgaben, die sich dennoch weiter erholen und 45 % für Trump. Etwas

werden. besser kommt sein Gegen-

spieler Biden weg. Von den

Zu den zyklischen Sektoren gehören Woh- insgesamt 436 Sitzen entfal-

nungsbau, Anlageinvestitionen und Ausga- len 190 gesichert auf die

7

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020

Wichtige Stationen der US-Präsidentschaftswahl Grafik 7

wahlkampf solide geschlagen wurde. Eine reichen Kandidaten im jeweiligen Bundes- zweiten Mittwoch im Dezember (z.B. Mon-

Wahlanfechtung, die der amtierende Präsi- staat gegenüber loyal sind. Die Verfassung tag, 14. Dezember 2020) in der Landes-

dent fast schon angekündigt hat, hingegen räumt den Gesetzgebern der Bundesstaaten hauptstadt und geben ihre Stimme ab. Sie

setzt ein enges nationales Rennen voraus, die Befugnis ein, die Wahlmänner und senden Urkunden über ihre Stimmabgabe

das wahrscheinlich zu einem Status-quo- -frauen zu ernennen. Dies könnte bei einer an den Präsidenten des Senats der Vereinig-

Machtgleichgewicht zwischen den Bundes- umstrittenen Wahl zu einer Quelle der Kon- ten Staaten in Washington, DC, der gleich-

staaten im Kongress führt und somit ein troverse werden. zeitig Vizepräsident der Nation ist, derzeit

Vorteil für Trump ist, wenn das Haus den Mike Pence.

Präsidenten wählt. Im Allgemeinen billigt der Staatssekretär des

Staates die Volksabstimmung, die dann be- Amtseinführung des neuen

Die USA wählen ihre Präsidenten durch stimmt, welche Wählergruppe ernannt US-Präsidenten erst in 2021

Wahlmänner und -frauen, d.h. Privatperso- wird. Der Gouverneur des Bundesstaates Am 6. Januar des neuen Jahres führt der

nen, die von jedem der 50 Bundesstaaten beglaubigt die Namen der Wahlmänner Senatspräsident den Vorsitz bei einer ge-

ernannt werden, um im Namen ihrer Bevöl- und -frauen und die Anzahl der erhaltenen meinsamen Sondersitzung des neuen Kon-

kerung abzustimmen, d.h. durch das Wahl- Stimmen, unterzeichnet das Schreiben und gresses, der seinerseits bereits am 3. Januar

kollegium. Seit den 1840er Jahren ist die bringt das Staatssiegel an und schickt dann zusammentritt. Er präsentiert dem Kongress

Volksabstimmung die vorherrschende mehrere Kopien zur Sicherheit an verschie- die Wahlstimmen der Staaten in alphabeti-

Methode zur Wahl der Wahlmänner und dene Behörden. scher Reihenfolge. Die Stimmen werden aus-

-frauen der einzelnen Bundesstaaten. Die gezählt, wobei der Kongress offizielle Stim-

Abstimmung wird von den Wahlbehörden Wenn es Streitigkeiten über die Wahlergeb- menzähler einsetzt, um die Summen festzu-

der Bundesstaaten traditionell am Dienstag nisse eines Bundesstaates gibt, löst der halten. Wenn gegen die Wahlstimmen eines

nach dem ersten Montag im November Bundesstaat diese idealerweise bis zum

Staates Einwände erhoben werden, müssen

(z.B. 3. November 2020) durchgeführt und 8. Dezember, sechs Tage bevor die Wähler die beiden Häuser des Kongresses zustim-

ausgezählt. Jeder Bundesstaat hat unter- zusammenkommen, um ihre Stimmzettel men, um diese Stimmen zu disqualifizieren.

schiedliche Gesetze über die Durchführung für den Präsidenten und den Vizepräsiden- Sind sich die beiden Häuser nicht einig, wer-

von Wahlen und die Ernennung einer Liste ten auszufüllen. Die Wahlmänner und den die Stimmen gezählt.

von Wahlmänner und -frauen, die dem sieg- -frauen treffen sich am Montag nach dem

8

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020

Der Senatspräsident als verfassungsmäßiger streitigkeiten kommen wird. Es ist außerdem Was aber würde eine solche Hängepartie für

Hüter der Wahlergebnisse und Vorsitzender unwahrscheinlich, dass keiner der beiden die Investoren bedeuten? Hier muss man

der gemeinsamen Sitzung hat einen gewis- Kandidaten seine Niederlage schnell oder unterscheiden, ob es um eine Wahlanfech-

sen Einfluss, was eine weitere potenzielle leicht eingestehen wird. Obwohl Präsident tung geht, bei der die Beilegung von Streitig-

Quelle für Kontroversen darstellt. Wenn die Trump seine Zurückhaltung gegenüber ei- keiten über das Endergebnis entscheidet,

Auszählung abgeschlossen ist, übergeben nem Zugeständnis deutlich macht, besteht oder es sich um eine Wahl handelt, bei der

die Stimmauszähler ihre Ergebnisse dem keine Chance, dass Joe Biden wie Al Gore im das Endergebnis zwar bekannt ist, der unter-

Senatspräsidenten, der sie vorliest. Gewöhn- Streit mit dem republikanischen Kandidaten legene Kandidat sich jedoch weigert, das

lich erlangt der Spitzenkandidat die absolu- George Bush Jr. bei der Präsidentschaftswahl einzugestehen. Solange das Fiskalpaket vor

te Mehrheit des Wahlkollegiums (270/538 2000 stillschweigend aufgibt. Im Falle von der Wahl unter Dach und Fach ist, dürfte

Stimmen), so dass die ganze Zeremonie in Trump könnte die Wahl am Ende am Supre- die US-Wahl an den Kapitalmärkten unseres

einer halben Stunde beendet ist. Soweit me Court entschieden werden. Den Ein- Erachtens keinen überzogen negativen Nie-

zum reibungslosen Wahlablauf. Verfas- druck vermittelte zumindest das erste chao- derschlag finden. Sollte das nicht gelingen,

sungsrechtlich gesehen wählt das Repräsen- tische Rededuell zwischen den beiden Kan- dürften gerade die US-Aktienmärkte weiter

tantenhaus den Präsidenten bei Unter- didaten, wo Trump nicht zögerte schon nachgeben. Die Bedeutung des Fiskalpakets

schreiten einer klaren Mehrheit dann durch jetzt Wahlbetrug beim Umgang mit der für die Wählerstimmen ist allerdings den

Mehrheitsbeschluss, wobei jeder Staat nur Briefwählern zu unterstellen. beiden Combatanten durchaus bewusst.

eine Stimme erhält. In ähnlicher Weise wählt

der Senat den Vizepräsidenten. Die Grafik Grafik 8

zeigt, wie gravierend der Unterschied in der Struktur des Wahlkollegiums könnte über Trumps Schicksal entscheiden

Zählweise nach Bevölkerung und nach Bun-

desstaat ausfällt. Genau darin besteht der

Rettungsanker für Trump.

Umfragen sehen Trump als

Verlierer

Wenn man Umfragen Glauben schenkt,

dürfte Trump die Volksabstimmung erneut

verlieren. Schon 2016 unterlag er in der

Volksabstimmung mit 46 % bzw. 2,9 Millio-

nen Stimmen weniger als Hillary Clinton.

Seit 2017 ist Trumps nationale Zustim-

mungsrate im Durchschnitt der Umfragen

nie über 50% gestiegen. Seine Missbilligung

ist fast immer höher als seine Zustimmung.

Wenn Trump die Wahl gewinnen sollte,

dann entweder durch die Struktur des

Wahlkollegiums wie schon 2016 – oder

durch eine Wahlanfechtung. Gerade die

Wahl 2020 wird unweigerlich rechtliche An-

fechtungen, Stimmenauszählungen und

Verfahrensprobleme mit sich bringen.

Die aufgrund der COVID-19-Pandemie

noch nie dagewesene massive Einführung

der Briefwahl sorgt auch dafür, dass es zu

zahlreichen Nachzählungen und Rechts-

9

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020

Brexit: doch noch ein problem der Regelung. Das Protokoll soll so- heit. Doch eine Abkehr von der harten Ver-

Ausstiegsvertrag? gar gelten, wenn das Vereinigte Königreich handlungslinie gegenüber der EU würde

Einer der Dreh- und Angelpunkte des Brexit und die EU kein Handelsabkommen zustan- ebenfalls zu einer, wahrscheinlich noch viel

besteht im Nordirland-Protokoll, das von de bringen. Dennoch ist es für das Vereinig- größeren, Rebellion unter den konservativen

beiden Parteien im Rahmen des Ausstiegs- te Königreich politisch unhaltbar den Han- Brexit-Hardlinern führen und seinen Posten

abkommens vor einem Jahr unterzeichnet del im eigenen Land den Regeln oder Pflich- als Ministerpräsident bedrohen.

worden war. Damit wollte man einerseits ten der EU unterwerfen, oder der EU die

die Integrität des EU-Binnenmarktes nach Aufsicht über staatliche Unternehmenssub- Insgesamt sprechen die meisten Fakten je-

dem Brexit am 31.12.2020 gewährleisten und ventionen im gesamten Vereinigten König- doch nach wie vor für ein Abkommen:

andererseits eine Rückkehr zu einer harten reich, wenn keine Vereinbarung getroffen – erstens wird die Wirtschaft ohne einen

Zollgrenze mit der Republik Irland vermei- wird. Deal eindeutig leiden. Die Auswirkungen

den. Zur Erinnerung: die Zollkontrollen wa- Nun hat das Vereinigte Königreich mit der auf das Vereinigte Königreich wären wohl

ren mit dem Karfreitag (oder Belfast)-Ab- Verabschiedung des Internal Market Bill größer als die auf die EU.

kommen von 1998 beendet worden. Das allerdings vorzeitig Fakten geschaffen und – zweitens unterstützt die Öffentlichkeit ei-

Protokoll führt nun eine Pseudozollgrenze eine Vertragsverletzung auf den Weg ge- nen harten Ausstieg nicht. Nordirland

in der Irischen See ein, wo Zollerklärungen bracht, um seine innere Integrität zu sichern. selbst hatte im Referendum gegen den

für Exporte nach Großbritannien und staat- Laut Presseberichten will Boris Johnson briti- Brexit gestimmt und würde eine Verein-

liche Beihilfen des Vereinigten Königreichs sche Staatshilfen für Nordirland ermögli- barung, die das Vereinigte Königreich und

für nordirische Unternehmen unter EU-Auf- chen und Auflagen für nordirische Unter- die EU zu einer einzigen Freihandelszone

sicht gestellt werden, damit Nordirland in nehmen beim Transport von Waren in das vereint, begrüßen.

der Europäischen Union bleiben kann. Vereinigte Königreich lockern. Beides wider- – drittens: Boris Johnson steht in Schottland

Wenn sich das Vereinigte Königreich und spräche dem Austrittsabkommen. Für die vor dem Risiko eines Wiederauflebens der

die EU vertraglich einigen, bliebe der gesam- EU ist dieses Abkommen jedoch die unver- schottischen Nationalen Partei bei den

te Handel zollfrei, das Protokoll wäre über- zichtbare Grundlage für die laufenden Ver- schottischen Wahlen im Mai 2021, die

flüssig. handlungen. wohl ein zweites Unabhängigkeitsrefe-

rendum fordern dürfte.

Bis dahin ermöglicht das Protokoll in einem Mit der Verabschiedung des Internal Market Besonders umstritten sind nach wie vor die

gemeinsamen Ausschuss die Überprüfung Bill hat Boris Johnson allerdings auch intern Punkte Fischerei sowie die staatlichen

von Streitigkeiten über Exporte nach Nor- ein neues Problem kreiert. 30 Torys verwei- Regeln und Subventionen für britische Un-

dirland, die mittelbar ihren Weg in die EU gern ihm die Gefolgschaft. Wenn diese Zahl ternehmen. Die Zeit drängt: Der britische

ohne Zölle finden – das eigentliche Haupt- auf 40 steigt, verliert Johnson seine Mehr- Premierminister hat eine Frist bis 15. Okto-

ber gesetzt, die EU bis Ende Okto-

Brexit-Einfluss auf britische Exporte Grafik 9 ber, um noch Zeit zur Ratifizie-

rung zu haben.

BCA-Allokation: zu früh

auf Zykliker gesetzt

Im Nachgang des September-

Optionsauslaufs kannten die Ak-

tienmärkte nur noch den Weg

nach Süden. Schon Anfang Sep-

tember waren die gehypten Tech-

nologietitel eingeknickt, als her-

auskam das die japanische Beteili-

gungsholding SoftBank Group

Corp. offenbar mit Call-Optionen

massiv auf weiter steigende Ak

10PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020

Grafik 10 Zahlen von der COVID-19-Front, die das Ri- pan und Kanada liegt die Positionierung un-

Bevölkerung lehnt „No-Deal“ ab siko erneuter Lockdowns wieder am Hori- ter der Benchmarkgewichtung.

zont erscheinen ließen. Und so verlor der

Nasdaq-100 Index bis Ende September Gegenüber dem „Normalzustand“ von 60 %

knapp 13 %, dicht gefolgt von seinen Kolle- Aktien, 37,5 % Staatsanleihen und 2,5 %

gen S+P 500 (-10 %) und Dow Jones 30 Index Cash sind Aktien mit einem Anteil von 68,9

(- 9 %). Den europäischen und asiatischen % gegenüber dem Vormonat von 67,5 % un-

Aktienindices erging es marginal besser. verändert überdurchschnittlich vertreten.

Nach Branchen aufgefächert waren kon-

junktursensible Werte aus den Industrie-, Fi- Die Global Asset Allocation hat zum 01.10.

nanz- und Energiesektoren die größten Ver- Sektorengewichtungen erneuert, die von

lierer. Wie weit sich die Kursrückgänge noch der vorherigen Struktur nicht signifkant ab-

fortsetzen, hängt im Kern vom weiteren weichen (nachfolgende Tabelle). Es bleibt bei

Verlauf der Pandemie ab, oder genauer von InfoTech, Gesundheitswesen, Industrietiteln.

der Dimension der je nach Zählweise zwei- Erneut dabei sind Grundnahrungsmittel.

ten bzw. dritten Neuinfektionswelle. Nichts hält das Modell nach wie vor von

Versorgern und Immobilien. Die Begrün-

Das Tactical Global Asset Allocation Modell dungen stehen gleich rechts daneben.

unseres Partners BCA Research aus Montre-

tienkurse im Technologiesektor aus dem al vom 1. Oktober bleibt weiter in Aktien Im ETF-Portfolio, das der Aktienallokation

Silicon Valley gewettet hatte, und zwar mit übergewichtet und hat die Positionen in des Modells größtenteils folgt, wurde zum

einem Volumen von bis zu 50 Mrd. US-Dol- Staatsanleihen dagegen erneut reduziert. Quartalsultimo die über 20%ige Gewich-

lar. Die Liquidierung solch großer Options- Die mit Abstand zum Normalzustand größ- tung chinesischer Aktien zugunsten der

positionen kann nicht ohne negative Kon- te Übergewichtung – sie beträgt rechne- Liquidität reduziert. Sie beträgt nun 17,02 %.

sequenzen bei den entsprechenden Titeln risch 66 % ! – ist in den Kernländern der Eu- Nach wie vor belastet die Gewichtung von

bleiben. Hinzu kamen über das Wochenen- roregion. In den US-Märkten hingegen fällt Energie, Finanztiteln und Spanien das Ge-

de vom 19.09./20.09.2020 in Europa negative sie wesentlich bescheidener aus. Nur bei Ja- samtergebnis, das mit minus 9,59 %

BCA-Allokation Grafik 11

1105.10.20 Referenz-Portfolio Fonds und ETFs 12:48

12

Stückzahl NAME Kauf letzter Gewinn / Kauf Betrag Betrag Gewinn in % / Risiko -

Region / Branche

Gewicht. WKN / ISIN Kurs Kurs Verlust Kauf Datum aktuell Verlust in € Klasse (RK)

LIQUIDITÄT 0,00 € #DIV/0!

#NV #NV 20.627,80 € C

17,02% #NV

ETF-Portfolio

20.627,80 €

327 X MSCI KOREA 18.300,78 € 16,32%

MSCI Korea 56,050 € 65,20 € 16,32% 21.288,33 € C

17,56% DBX1K2 10.03.20 2.987,55 €

436 ISHARES CORE EURO STOXX50 DE 14.769,50 € -4,84%

Euro Stoxx 50 33,875 € 32,24 € -4,83% 14.054,46 € C

11,59% 593395 28.02.20 -715,04 €

740 X MSCI WORLD ENERGY 15.502,81 € -28,37%

MSCI World Energy

20,946 € 15,00 € -28,37% 11.104,94 € C

(Nachkauf am 27.04.20) -4.397,86 €

9,16% A113FF 07.04.16 / 09.04.18

406 X MSCI WORLD INDUSTRIALS 11.960,23 € 10,12%

MSCI World Industrials 29,450 € 32,43 € 10,12% 13.170,47 € B

10,85% A113FN 05.02.18 1.210,24 €

61 LYXOR IBEX35 DR 5.761,66 € -29,64%

IBEX35 94,709 € 66,64 € -29,64% 4.054,09 € C

3,34% LYX0A6 04.07.19 -1.707,57 €

2.512 ISHARES MSCI CHINA A 10.053,61 € 15,76%

MSCI China A 4,002 € 4,63 € 15,76% 11.638,10 € C

9,59% A12DPT 26.02.20 1.584,49 €

92 ISHARES FTSE MIB ACC 6.727,08 € 3,11%

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020

Italien 72,77 € 75,03 € 3,11% 6.936,00 € C

5,72% A0YEDP 09.03.20 208,92 €

263,0 XWORLD HEALTH 5.215,71 € 74,06%

MSCI World Health Care 19,833 € 34,52 € 74,06% 9.078,25 € B

7,50% A113FD 12.05.14/13.05.15 3.862,54 €

668 X MSCI WORLD FINANCIALS 11.028,89 € -15,80%

MSCI World Financials 16,516 € 13,91 € -15,80% 9.286,01 € C

7,66% A113FE 05.02.18 -1.742,88 €

Cash für Hedge #N/A Invalid 2.420,00 € -100,00%

#WERT! 0,00 € 0

0,00% Security 04.07.19 -2.420,00 €

Benchmark: Kurs am 2.358,47 USD letzter 2.367,27 USD Performance 0,37%

C

MSCI WORLD 31.12.19 2.100,34 EUR Schlusskurs 2.017,96 EUR Benchmark -3,92%

ETF Portfolio MSCI in $ MSCI in € Performance seit Start am 25.04.08 142,48%

Performance in 2008 (ab 25.04.08) -15,70% -39,24% -32,00% Performance seit Start p.a. 7,38%

Performance in 2009 52,06% 26,98% 23,63%

Performance in 2010 17,34% 9,55% 17,46% Portfolioentwicklung mit Absicherung RK

Performance in 2011 -12,03% -7,62% -4,72% Aktueller Portfoliowert in EURO: 121.238,46 € 01.10.20

Performance in 2012 4,41% 13,18% 11,15% Portfoliostartwert in EURO: 134.093,76 € 31.12.19

B

Performance in 2013 18,81% 24,10% 18,77% Gewinn / Verlust absolut: -12.855,30

Performance in 2014 12,70% 2,93% 17,29% Gewinn / Verlust in Prozent: -9,59%

Performance in 2015 8,65% -2,74% 8,30% Datenlänge der historischen Simulation: 260

Performance in 2016 8,03% 5,32% 8,50% Datum der historischen Simulation: 27.09.20

Performance in 2017 7,07% 20,11% 5,38%

Performance in 2018 -7,68% -10,44% -5,98%

Performance in 2019 24,95% 25,19% 27,68%

Performance in 2020 (YTD) -9,59% 0,37% -3,92%

0,00% EUR in USD 1,1731 DAX30 12.769,38 S&P 500 3.363,00

Grafik 12

Die in diesem Dokument enthaltenen Zahlen, Daten und sonstige Informationen sind nach Auffassung der ICM InvestmentBank AG verlässlich und/oder wurden aus

verlässlichen Quellen bezogen. Die ICM InvestmentBank AG übernimmt allerdings keine Gewähr.PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020

Grafik 13

Empfehlungstabelle

13PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020

Die Aktien in der ICM

„Green Strategy“ stellen sich vor

Um in das Universum der ICM Green Strategy aufgenommen zu werden, müssen sich die Aktien im Vorfeld einer genauen Untersuchung

der Firmenstruktur und ihrer nachhaltigen Ausrichtung unterziehen. Unser Auswahlverfahren prüft, dass infrage kommende Unternehmen

die gewünschten Auflagen erfüllen. Bereiche, wie beispielsweise Rüstung, Kernenergie, Kinderarbeit, Prostitution, Korruption etc. sind

100%ige Ausschlusskriterien. Über ein umfangreiches Validierungsformular wird jeder Konzern geprüft und bei einem eindeutig positiven

Ergebnis in das ICM Green Strategy Universum aufgenommen.

Zu jeder Aktie liegt neben der ausführlichen Unternehmensbeschreibung auch eine kurze Zusammenfassung der nachhaltigen Kernpunkte

des Konzerns vor. Diese Daten werden nicht nur einmalig erhoben, sondern auch auf Veränderung geprüft. Sollte ein Unternehmen durch

eine Veränderung der Firmenstruktur nicht mehr unseren Anforderungen entsprechen, kann es jederzeit aus dem Universum ausgeschlos-

sen werden. Aber auch Unternehmen, die es bisher noch nicht geschafft haben, einen Platz in der ICM Green Strategy zu erhalten, können

durch eine positive Anpassung ihrer nachhaltigen Ausrichtung praktisch sofort den Weg ins Universum finden.

Im Anschluss stellen wir einige Aktien aus dem aktuellen Top 20 Depot einmal näher vor:

Firmensitz: Ontario Kanada

ISIN: CA1366351098

Depotanteil absolut 5% (1/20) Firmensitz: Paris Frankreich

Globale Gewichtung “Amerikas” 1 von 8 Werten ISIN: CA1366351098

Sektor Gewichtung „Informations-Technologie“ 1 von 5 Werten Depotanteil absolut 5% (1/20)

Unternehmensbeschreibung Globale Gewichtung “EMEA” 1 von 7 Werten

Canadian Solar ist ein kanadisches Unternehmen, das zu den welt- Sektor Gewichtung „Industrie“ 1 von 8 Werten

weit größten Herstellern von Solarmodulen gehört. Das Produk Unternehmensbeschreibung

tionsspektrum des Konzerns reicht von Ingots, Wafern und Solar Derichebourg ist auf Dienstleistungen für Unternehmen und

zellen über Solarmodule und -systeme bis hin zu speziell angefertig- Gebietskörperschaften spezialisiert. Der Umsatz ist mit 71,4% auf

ten Solarprodukten. In enger Zusammenarbeit mit Tochtergesell- den Geschäftsbereich Umwelt-Dienstleistungen fokussiert. Hierun-

schaften in neun Ländern werden sämtliche Produktionsschritte bis ter fallen Leistungen wie das Sammeln und Recycling von eisenhalti-

hin zur Fertigung eines einsatzbereiten Solarsystems übernommen. gen und nicht eisenhaltigen Metallen, Management für Industrie-

Thema Nachhaltigkeit und Haushaltsabfälle, Bodensanierung, Wiederverwendung und

Canadian Solar ist als einer der weltgrößten Solarhersteller bereits Recycling von ausrangierten Investitions- und Konsumgütern. Die

vom Geschäftsmodell her ein nachhaltiges Unternehmen. Aber übrigen 28.6% des Umsatzes entfallen auf Empfangsdienste, Reini-

auch abseits seiner alternativen Energien ist der Konzern in jeder gung, Fernüberwachung und sonstige Dienstleistungen.

Weise bemüht, sein Unternehmen stetig weiter Richtung Nachhal- Thema Nachhaltigkeit

tigkeit zu entwickeln. Von Jahr zu Jahr werden systematisch der Dank seiner hochleistungsfähigen Betriebsmittel sowie einer starken

Wasser, der Müll, sowie der Energieverbrauch gesenkt und das Recy- Logistik per LKW, Bahn oder Schiff, leistet die Derichebourg Umwelt,

cling erweitert. Canadian Solar legt großen Wert auf die Schulung als einer der wenigen Dienstleister alle Schritte der Abfallverwertung

seiner Mitarbeiter und schafft neue Arbeitsplätze. aus einer Hand. Von der Abfallsammlung über die Lagerung und

Sortierung, bis zur Vermarktung wiedergewonnener Produkte, wird

ein breites Leistungsportfolio abgedeckt und zwar für unterschied-

lichste Bearbeitungsverfahren: Alteisen; Nichteisenmetalle (Alumini-

um, Kupfer, Zink, Edelstahl etc.), gewöhnliche Industrieabfälle, Kunst-

stoffe, Reifen. Wichtige und wertvolle Rohstoffe werden so zurück-

gewonnen und im Sinne der Nachhaltigkeit wiederverwertet.

14PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020

die Gruppe in der Entwicklung elektrischer und mechanischer Anla-

gen für die Energieerzeugung tätig. Die Gesellschaft wurde 1976 ge-

gründet und hat seinen Hauptsitz in Zamudio, Spanien. Im April

Firmensitz: 2017 fusionierte Gamesa mit dem Bereich Windenergie von Sie-

Hamburg Deutschland und Vitoria Gasteiz Spanien mens.

ISIN: ES0143416115 Thema Nachhaltigkeit

Depotanteil absolut 5% (1/20) Siemens Gamesa sorgt als Windkraftunternehmen für eine Entlas-

Globale Gewichtung “EMEA” 1 von 7 Werten tung der Umwelt und damit verbunden weniger Verbrauch fossiler

Sektor Gewichtung „Industrie“ 1 von 8 Werten Brennstoffe. Das Unternehmen ist in allen wichtigen Bereichen wie

Unternehmensbeschreibung der Senkung des Energieverbrauchs, Schadstoffausstoß während des

Siemens Gamesa Renewable Energy S.A. (ehemals Gamesa Corpora- Fertigungsprozesses, Recycling und Wasserverbrauch auf dem rich-

ción Tecnológica S.A.) ist im Bereich nachhaltiger Energielösungen tigen Weg. Auch die Arbeitsbedingungen sind auf hohem Niveau.

mit Fokus auf Windenergie international tätig. Die Geschäftsaktivi-

täten untergliedern sich in Windkraftanlagen, Betrieb und Wartung Die ICM Green Strategy Universums Philosophie

und Technologische Diversifizierung. Mit Produktionsstätten in Diese vorgestellten Aktien sind nur einige wenige von den insgesamt

Europa, Indien, Brasilien und China ist das Unternehmen einer der über 100 Werten in unserem Universum und den Top 20 Werten,

größten Hersteller von Windkraftanlagen weltweit mit über 35.000 die sich aktuell im Portfolio befinden. Durch unsere gezielte perma-

MW installierter Leistung. Darüber hinaus wurden bereits Wind- nente Kontrolle und Auswertung, wollen wir gewährleisten, dass

parks mit einer Leistung von über 7.000 MW fertiggestellt. Im Weite- sich nur Aktien in der ICM Green Strategy befinden, die sich auf-

ren bietet die Gesellschaft mit ihrem O&M Service umfangreiche grund ihres nachhaltigen Engagements diesen Platz auch verdient

Dienstleistungen und Einrichtungen wie beispielsweise weltweite haben.

Operatingcenter für den Betrieb, die Instandhaltung und die Opti- Damit setzen wir konsequent auf die qualitative Zusammensetzung

mierung der Verfügbarkeit und die Maximierung der Energiepro- des 20er Portfolios. Besonders deutlich wird der Vergleich zu quanti-

duktion der Windkraftanlagen, Web-Portale für die Kunden, Logis- tativen Zusammenstellungen, wie beispielsweise der DAX 30. (Top

tiknetzwerke für Ersatzteile, Wartungsdienstleistungen wie auch die 30 der Unternehmen mit der größten Marktkapitalisierung)

CCS Schule (Commercial, Construction, Services) an. Außerdem ist

ICM Green Strategy Grafik 14

ICM GREEN STRATEGY Auslastung: 100% 30.09.20 8:29

Kauf Kurs Kurs P/L P/L Alert

No. Name Sector ISIN Währung Exch. Datum Kauf aktuell 2020 YTD total Level

1 CANADIAN SOLAR/d Energy CA1366351098 USD NSQ 02.09.20 27,73 34,04 22,76%

2 CHAOWEI POWER/d Consumer Cyclicals KYG204791043 HKD HKG 02.09.20 3,26 2,90 -11,04%

3 COVANTA HOLDING/d Industrials US22282E1029 USD NYQ 02.09.20 9,29 7,91 -14,85%

4 DERICHEBOURG/d Industrials FR0000053381 EUR PAR 02.09.20 2,39 2,49 4,10%

5 INTEL CORP/d Technology US4581401001 USD NSQ 02.09.20 50,82 51,19 0,73%

6 JINKOSOLAR HLD/d Energy US47759T1007 USD NYQ 02.09.20 23,11 39,25 69,84%

7 KURITA WATER I/d Industrials JP3270000007 JPY TYO 02.09.20 3305,00 3460,00 4,69%

8 LANDIS GYR/d Industrials CH0371153492 CHF SWX 02.09.20 49,81 49,56 -0,50%

9 MAYR MELNHOF/d Basic Materials AT0000938204 EUR VIE 02.09.20 145,00 147,40 1,66%

10 METAWATER/d Industrials JP3921260000 JPY TYO 02.09.20 4368,61 2293,00 -47,51%

11 SECHE ENVIRONN/d Industrials FR0000039109 EUR PAR 02.09.20 33,90 32,60 -3,83%

12 SIEMENS GAMESA/d Energy ES0143416115 EUR MCE 02.09.20 22,43 22,80 1,65%

13 SMA SOLAR TECH Technology JP3973400009 JPY TYO 02.09.20 38,32 38,22 -0,26%

14 THERMO FISHER/d Healthcare US8835561023 USD NYQ 02.09.20 432,73 434,34 0,37%

15 TIANNENG POWER/d Consumer Cyclicals US8581552036 USD NYQ 02.09.20 15,79 13,76 -12,86%

16 UNITEDHEALTH G/d Healthcare US91324P1021 USD NYQ 02.09.20 311,78 304,15 -2,45%

17 WALMART INC/d Consumer Non-Cyclicals US9311421039 USD NYQ 02.09.20 141,95 137,14 -3,39%

18 WATERS CORP/d Healthcare US9418481035 USD NYQ 02.09.20 213,19 193,39 -9,29%

19 WOLTERS KLUWER/d Industrials NL0000395903 EUR AEX 02.09.20 68,80 73,28 6,51%

20 WTTS WTER TECH/d Industrials US9427491025 USD NYQ 02.09.20 94,70 98,84 4,37%

Aktiendepot in € MSCI in $

Performance in 2016 8,77%

Performance in 2017 5,57%

Performance in 2018 -6,19%

Performance in 2019 27,60%

Performance in 2020 (YTD) 7,98% -4,12%

Abbildung : Quelle BCA Backtest Datenbank

15PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020 Aktien: Zykliker erneut abverkauft Der Mangel an Anlagealternativen ist eine KGV S+P500 wieder auf Niveau der Dot.Com-Blase Grafik 15 entscheidende Unterstützung für die der- zeitigen Aktienkurse. Der reine Blick auf das KGV reicht hier nicht. Sogar die derzeitige magere Dividendenren- dite der Aktien im S&P 500 Aktienindex liegt noch 1 % über der Rendite der zehnjäh- rigen US-Treasuries. Positiv für die Gewinnperspektive der Un- ternehmen ist, dass deren Preismacht zu- rückkehrt. Die Fähigkeit der Unternehmen Preise zu erhöhen wird verstärkt durch die Kombination eines schwachen Dollars, sin- kende deflationäre Kräfte und fallenden Lagerbeständen. Die Belebung der Preis- macht ist dabei breit verteilt. 59% der S&P 500-Sektoren erleben steigende Preise – Grafik 16 eine gute Perspektive was den Gewinn pro Halbleitersektor profitiert von Pandemie Aktie und die Aktienkurse betrifft. Japanische Aktien wieder stärker Für die nächsten neun bis zwölf Monate dürften japanische Aktien wieder besser ab- schneiden, weil dort traditionell Industrie unternehmen stark übergewichtet sind. Und schließlich geben die Aktienkurse auf dem derzeitigen Niveau aus Bewertungs- sicht eine erhebliche Sicherheitsmarge. Jeder Sektor in Japan handelt mit einem erhebli- chen Abschlag zu seinen europäischen und US-amerikanischen Konkurrenten. Die In- dustrieproduktion in Japan ist nach dem Einbruch infolge der Corona-Pandemie wei- ter auf dem Weg der Erholung. Der Ausstoß der Fabriken stieg im August den dritten Monat in Folge. Gegenüber dem Vormonat legte die Industrieproduktion um 1,7% zu. Bei den Technologie-Titanen hingegen könnte das Nasdaq-Hoch vom 2. Septem- ber ein vorläufiges Ende der Outperfor 16

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020

Grafik 17

mance markiert haben. Mit einer Marktka- Zu hohe Absatzerwartungen?

pitalisierung von rund 2 Billionen US-Dollar

jeweils für Apple, Microsoft und Amazon

fühlt man sich im Hinblick auf die ungelieb-

ten und ausgebombten zyklischen Sektoren

unweigerlich an das Frühjahr 2000 erinnert.

An dieser Stelle sei nur der Vollständigkeit

halber daran erinnert, dass die fünf Tech-

Titanen immerhin 22% der Marktkapitalisie-

rung des S+P 500 ausmachen. Sollten diese

Titel doch korrigieren, wären die US-

Aktienindices damit unweigerlich die welt-

weiten Underperformer.

Wirbel in der Chip-Branche

Hinzu kam zuletzt ein Paukenschlag in der

Chipbranche: der US-Konzern Nvidia –

Marktführer bei Grafikprozessoren – will

von der japanischen Beteiligungsgesellschaft

Softbank den bedeutenden englischen

Schaltkreisentwickler ARM-Holdings für

rund 40 Mrd. US-$ kaufen, soweit der Deal

kartellrechtlich durchgeht. Nvidia ist der

Highflyer des Jahres und hatte schon im

Sommer den Konkurrenten Intel im Markt-

wert überholt. Intel hatte mit einem unter

den Markterwartungen ausgefallenen S&P Semi-Equipment Vorsicht walten las- prognosen der Halbleiter-Unternehmen. An

Q2-Ergebnis enttäuscht und zählt zu den sen. Das sind Namen wie Applied Materials der globalen Nachfragefront macht sich der

wenigen Aktien der Chipindustrie, bei de- und Lam Research. Eindruck breit, dass man die Nachfrage vor-

nen die Kursavancen ausgeblieben waren. zieht bzw. vorgezogen hat. Die asiatischen

Branchenkollege Micron Technology, der zu Die jüngste Nachricht, dass die Trump- DRAM-Preise fallen derzeit.

den fünf größten Halbleiterherstellern der Administration die Schlinge um den chinesi-

Welt zählt, blieb ebenfalls links liegen. Hier schen Chiphersteller SMIC möglicherweise Wichtig ist, dass die taiwanesischen Anlage

schlägt auch ein Lieferstopp von Speicher- enger zieht, war negativ für Halbleiter- investitionen, die vom weltgrößten Produ-

bausteinen an den chinesischen Hua- Namen, ähnlich wie die Exportbeschrän- zenten Taiwan Semiconductor Manufactu-

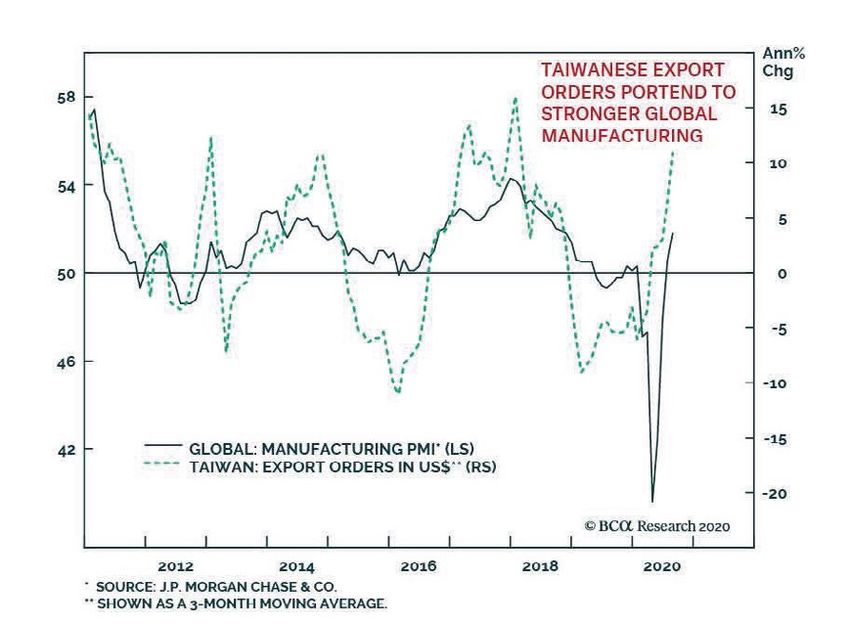

wei-Konzern negativ zu Buche. Die Halblei- kungen amerikanischer Technologie an ring (TSMC) dominiert werden, ihren Höhe-

teraktien zählen zu dem Sektor, den die Huawei belasteten. Zur Erinnerung: für die punkt wohl erreicht haben. Die ganze Eu-

Pandemie quasi durch die Decke schob. Da- meisten Hersteller zählt China neben Taiwan phorie, die hinter der weltweiten Einführung

bei waren es gerade einmal 5 % Umsatzplus und Südkorea zu einem ihrer größten Ex- des 5G-Standards im Mobilfunk steht, führt

im Zeitraum von März bis Juni. portmärkte. Das Wiederaufflammen des zu völlig überdimensionierten Erwartungen

Handelskrieges zwischen den USA und im Absatz, wie die obenstehende Tabelle

Im Technologiesektor sollte man daher China verheißt also nichts Gutes für die zu- zeigt.

auch bei den Werten aus dem Nischenindex künftigen Umsatz- und Gewinnwachstums-

17PERSPEKTIVEN | SEPTEMBER/OKTOBER 2020

Maschinenbausektor beflügelt tor von seinen Tiefs im Frühjahr schon weit 154,8 % und das verarbeitende Gewerbe mit

Das genaue Gegenteil signalisieren Aktien entfernt hat. Das beschriebene Erholungs- 77,5 %. Danach folgen Rohstoff- und Grund-

aus dem Maschinenbausektor. Die bereits potenzial in den Ergebnissen ist hier sicher stoffindustrie mit 67,3 % und Finanztitel mit

laufende Rückkehr zur Normalität in der In- noch nicht eingepreist. plus 64,5 %. Auch in Japan bleiben Energieti-

dustrieproduktion führt zu einem ähnlichen Um Transparenz in die Gewinnerwartungen tel mit plus 214,5 % auf dem ersten Platz, ge-

Phänomen wie bei den Halbleiterproduzen- nach Ländergruppen und vor allem Bran- folgt von Rohstoff- und Grundstoffindus

ten ein halbes Jahr zuvor: der Abbau von chen für die kommenden zwei Jahre zu brin- trie, verarbeitendes Gewerbe und langlebige

Lagerbeständen ist weit fortgeschritten und gen, hat die US-InvestmentBank JP Morgan Konsumgüter gleichermaßen mit dem hälf-

der Auftragseingang zeigt eine wieder an- in der nachstehenden Tabelle die Zahlen zu- tigen Zuwachs des Energiesektors. Es sind

steigende Nachfrage. Der Verlauf der Erho- sammengetragen. Da es sich um prozentua- also ausschließlich die Zykliker, denen man

lung ist in diesem Sektor wahrhaftig V- le Veränderungen handelt, darf man Basis in 2021 und auch in 2022 das größte Ge-

förmig. Aufgrund der Zurückhaltung in den effekte allerdings nicht übersehen. winnwachstum zutraut.

Lohnrunden und ausreichend freier Kapazi-

Die größte Gewinndynamik in den USA soll Mit den Erwartungen von JP Morgan geht

täten dürften in den kommenden Quarta-

mit plus 66,7% der Sektor langlebige Kon- auch unser bis auf zwei Positionen belegtes

len zu signifikanten Margenausweitungen

sumgüter erreichen. Dazu gehört vor allem Aktienportfolio weitestgehend einher. Aller-

führen. So führte im Jahr 2017 ein gut

der Automobilsektor. In der Eurozone sind dings müssen wir konstatieren, dass wir in

20%iger Absatzanstieg zu einem knapp 60%

es nach dem Sektor langlebige Konsumgü- die zyklischen Branchen regelmäßig zu früh

höherem Ergebnis. Zwar zeigt der Blick auf

ter (plus 312,6 %) der Energiesektor mit plus eingestiegen waren.

die Aktiencharts, dass sich auch dieser Sek-

Erwarteter Gewinn pro Aktie nach Sektoren und Regionen Grafik 18

MSCI World (DM) MSCI US MSCI Europe MSCI Japan

1week YTD 1week YTD 1week YTD 1week YTD

Energy -6.4% -46.8% -8.3% -49.6% -6.0% -47.5% -2.7% -31.3%

Materials -4.1% -0.4% -4.6% 1.4% -4.9% -5.1% -1.1% -4.6%

Industrials -2.2% -6.2% -2.4% -4.5% -3.9% -9.8% -0.2% -5.8%

Discretionary -0.3% 13.7% 0.5% 28.7% -2.7% -11.7% -1.4% -7.2%

Staples -0.3% -2.4% -0.5% -0.1% -0.5% -5.5% -0.1% -6.1%

Health Care -1.8% 2.5% -1.8% 2.6% -2.6% -0.2% -0.2% 10.4%

Financials -4.0% -24.6% -4.2% -24.1% -6.9% -33.2% -1.7% -18.9%

IT 2.0% 23.2% 2.4% 25.9% -2.9% 3.7% 0.8% 0.9%

Telecom -0.7% 3.1% -0.3% 6.7% -3.1% -22.3% -2.2% 8.4%

Utilities 0.6% -7.9% 1.2% -9.6% -0.7% -2.0% 0.3% -11.7%

Real Estate -2.2% -15.6% -2.1% -11.5% -4.8% -25.9% -1.5% -22.8%

Market -1.1% -1.7% -0.5% 3.7% -3.4% -14.0% -0.7% -4.9%

Source: Datastream, MSCI. Reported in Local Currency for all regions.

18Sie können auch lesen