PERSPEKTIVEN - Ausgabe 7-8/2020 - Der Zweimonatsausblick der ICM InvestmentBank AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PERSPEKTIVEN Der Zweimonatsausblick der ICM InvestmentBank AG Ausgabe 7-8/2020

PERSPEKTIVEN | JULI/AUGUST 2020

Lieber Leser,

Grafik 1

die letzte Ausgabe begannen wir mit dem Mobilitätsraten flachen nach s

tarker Erholung leicht ab

Statement, dass langsam die Normalität in

den Alltag zurückkehrt. Inzwischen hat die

COVID-19-Pandemie in der einen oder an-

deren Region erneut zu Lockdowns geführt

und international die Angst vor einer zwei-

ten Welle angeheizt. Vor allem die Urlaubs-

saison hat das Zeug dazu, über die Rückkeh-

rer die Zahl der Neuinfektionen in Europa

wieder steigen zu lassen. Kurz: das Damok-

lesschwert hängt unverändert über uns und

über den Börsen.

Die Aktienindices kämpften sich auch in

den zurückliegenden zwei Monaten mit

Macht weiter nach oben – allen voran die

jenigen mit einem hohen Anteil an Aktien

aus der Informationstechnologie und dem

Gesundheitswesen. Demgegenüber blieben

die Vertreter von Freizeitindustrie, Gastro-

nomie und Verkehr weit zurück. Der Rest

bewegte sich im Mittelfeld. Hier könnte es EU“ mit einem Volumen von 750 Mrd. Euro, Mobilität bislang das Vorkrisenniveau wie-

aktuell zu einem Wechsel zugunsten zykli- liegt derzeit dem EU-Parlament zur Ratifizie- der. Im Gegenteil: Das Home-Office z.B. hat

scher Werte kommen. rung vor. sich seinen Platz in der Arbeitswelt er-

kämpft. Nach Zeiten von Kurzarbeit durch-

Die Politik bemüht sich um eine Linderung Die Krise hat allerdings auch in allgemeine laufen Konsolidierungswellen die Unterneh-

der prekären Gesamtlage mit weiteren För- Verhaltensmuster massiv eingegriffen und men. Nicht überall wird es Regelungen ge-

dermaßnahmen. Der vorerst wohl letzte so manche innovative Problemlösung an ben können, wie bei den beiden Autozulie-

Streich, die Aufbauhilfe „Next Generation gestoßen. Kein Land erreichte in Sachen ferern ZF in Friedrichshafen und Bosch in

Disclaimer

1. Die vorliegenden Empfehlungen können je nach den speziellen Anla- Alle hierin enthaltenen Bewertungen, Stellungnahmen und Erklärun- oder Emissionsprospekte erfolgen und nicht auf der Grundlage dieses

gezielen, dem Anlagehorizont und der individuellen Vermögenslage gen sind diejenigen des Verfassers des Dokuments und stimmen nicht Dokuments. Obgleich die ICM InvestmentBank AG Hyperlinks zu In-

für einzelne Anleger nicht oder nur bedingt geeignet sein. Sie sind notwendigerweise mit denen dritter Parteien überein. Die ICM Inves- ternet-Seiten von in diesem Dokument erwähnten Unternehmen an-

grundsätzlich auf eine mittelfristige Anlagestrategie – also einem Zei- tmentBank AG hat die Informationen, auf die sich das Dokument geben kann, bedeutet die Einbeziehung eines Links nicht, dass die ICM

thorizont von mindestens sechs Monaten – ausgerichtet und für An- stützt, aus Quellen übernommen, die sie als zuverlässig einschätzt, hat InvestmentBank AG sämtliche Daten auf der verlinkten Seite bzw. Da-

leger geeignet, die ein höheres Verlustrisiko in ihrer Anlagestrategie in aber nicht alle diese Informationen selbst verifiziert. Dementspre- ten, auf welche von dieser Seite aus zugegriffen werden kann, bestä-

Kauf nehmen. Genannte Kursziele sind dagegen an keinen Zeitraum chend gibt die ICM InvestmentBank AG keine Gewährleistung oder tigt, empfiehlt oder genehmigt. Die ICM InvestmentBank AG über-

für deren Erreichen geknüpft. Die in diesem Dokument enthaltenen Zusicherung hinsichtlich der Vollständigkeit oder Richtigkeit der in nimmt weder eine Haftung für solche Daten noch für irgendwelche

Empfehlungen und Meinungen wurden von der ICM InvestmentBank diesem Dokument enthaltenen Informationen oder Meinungen ab. Konsequenzen, die aus der Verwendung dieser Daten entstehen.

AG nach bestem Urteilsvermögen abgegeben und entsprechen dem Alle verwendeten und zitierten Quellen können auf Anfrage gerne zur 5. Interessenkonflikte können sich aus folgenden Sachverhalten ergeben:

Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können sich Verfügung gestellt werden. Die ICM InvestmentBank AG übernimmt das Management des Leo-

aufgrund künftiger Ereignisse oder Entwicklungen jederzeit ändern. 4. Des Weiteren übernimmt die ICM InvestmentBank AG keine Haftung nardo UI-Fonds (A0MYG1), des Bachelier UI (A1JSXE), des AvH Emer-

2. Dieses Dokument darf in anderen Ländern nur in Einklang mit dort für Verluste, die durch die Verteilung und/oder Verwendung dieses ging Markets Fonds UI (A1145F, A1145G, A2AQZF), des Mundus Clas-

geltendem Recht verteilt werden. Personen, die in den Besitz dieses Dokuments verursacht und/oder mit der Verteilung/Verwendung sic Value Fonds (A114WE, A114WF) und des VAA Value Strategie PLUS

Dokuments gelangen, sollten sich über die dort geltenden Rechtsvor- dieses Dokuments im Zusammenhang stehen. Eine Entscheidung be- Fonds (A2AEWA, A2N4ME). Die ICM InvestmentBank AG hat folgen-

schriften informieren und befolgen. züglich einer Wertpapieranlage sollte auf der Grundlage unabhängiger de Wertpapiere im Eigenbestand über die in der vorliegenden Publika-

3. Dieses Dokument stellt eine unabhängige Bewertung durch die ICM Investmentanalysen und Verfahren sowie anderer Studien, einschließ- tion eine Meinung geäußert wurde: Vallourec 22 (A19QUZ), Selecta

InvestmentBank AG dar, soweit nicht andere Quellen angegeben sind. lich, jedoch nicht beschränkt auf, Informationsmemoranden, Verkauf- FRN 24(A19VGT) und Tereos 23(A1821X).

HyperLinks: http://www.bcaresearch.com/public/general/copyright.asp , http://www.nomura.com/ , http://www.crediteurope.ru/en/research/ , http://www.jpmorgan.com , https://www.goldman360.com ,

https://www.research.unicredit.eu

2

PERSPEKTIVEN | JULI/AUGUST 2020

Stuttgart, wo temporäre, aber gehaltswirk- sein, was beim anderen wohl Resultat einer päische Wirtschaft profitiert dabei von drei

same Arbeitszeitkürzungen je nach Auf- vernünftigen Vorsicht war. Die Weltgesund- Faktoren. Erstens verlief das Ende des Lock-

tragslage von bis zu 20 % vereinbart wurden. heitsorganisation (WHO) warnte zuletzt so- down bisher reibungslos, so dass die Ver-

Die Arbeitslosenraten dürften jedenfalls auf gar, dass trotz der zahlreichen Forschungs- braucher Ausgaben tätigen und die Produ-

absehbare Zeit nicht mehr auf den tiefen projekte möglicherweise überhaupt kein zenten wieder öffnen konnten. Zweitens

Stand zum letzten Jahreswechsel zurück- brauchbarer Impfstoff gefunden werden war der Nachholbedarf, der sich auf dem

kehren. könnte. Also bleibt es vorerst bei Masken- Höhepunkt der Krise aufbaute, bei langlebi-

Nur China, von wo der Corona-Virus die pflicht und diszipliniertem Verhalten. Denn gen Gütern am tiefsten, sie erholten sich am

Welt eroberte, hat es bisher geschafft, in den einen zweiten großen Lockdown könnten stärksten. Europa verfügt in diesem Bereich

Geschäfts- und Konsumaktivitäten davon- sich die Staatshaushalte nicht leisten. über einen robusten komparativen Vorteil.

zuziehen. Man kann daraus durchaus ablei- Drittens beflügelt die Erholung der chinesi-

ten, dass die Wirtschaft dort im laufenden Die Einkaufsmanagerinex der Eurozone für schen Wirtschaft aufgrund der engen Han-

Jahr wieder wächst. das verarbeitende Gewerbe (PMI) über- delsbeziehungen zwischen den beiden

raschte im Juli positiv und erholte sich von Wirtschaftsblöcken das Geschäftsklima in

Daneben nähert sich das Universum der 47,3 auf 51,1. Erwartet waren nur 50,1. Der Europa stark.

Schwellenländer wieder der Null-Linie. Die Dienstleistungsindex erholte sich von 48,3

Euroregion und Japan sind abgeschlagen auf auf 55,1 , bei einer Erwartung von 50,1. Die- In konjunktureller Hinsicht deutet die Lücke

dem letzten Platz. Dabei sieht man gerade ses Muster setzte sich auch in Deutschland zwischen der Erwartungskomponente und

an den Kurven von den Vereinigten Staaten fort. Der PMI des verarbeitenden Gewerbes dem Index der aktuellen Lage der (ZEW-

und der Euroregion, dass es zuletzt nur noch stieg auf 50,0 von 45,2, wobei nur 48,0 Umfrage) darauf hin, dass die europäischen

langsam vorwärtsging. Mag es beim einen erwartet wurden. Der PMI für den Dienst- PMIs noch viel mehr Spielraum für eine

der rapide Anstieg der Neuinfektionen auf- leistungssektor stieg von 47,3 auf 56,7, Expansion haben. Dies wird dem Euro auf

grund einer verfrühten Öffnung gewesen erwartet waren lediglich 50,5. Die euro

neun bis zwölf Monate gesehen Rücken-

wind geben, der es den europäischen Aktien

Grafik 2

Chinas Wirtschaft zieht davon erlauben wird, die USA gerechnet in Euro zu

übertreffen.

Das kurzfristige Bild ist jedoch viel schwieri-

ger. Wir sehen einen Anstieg der Zahl

der neuen COVID-19-Fälle in Frankreich,

Deutschland und Spanien. Die Lockdowns

kommen zurück. Zudem wird sich die Ab-

sorption des Nachholbedarfs verlangsamen.

Infolgedessen könnte der Wachstumsim-

puls im Euroraum im Vergleich zu den USA

eine vorübergehende Verschnaufpause ein-

legen.

Herzlichst, Ihr

Norbert Hagen

3

PERSPEKTIVEN | JULI/AUGUST 2020

Allokation:

Favoritenwechsel vor der Tür?

Trotz der mehrheitlich über Erwartung aus- rungs- als Ertragsrisiken. In den nächsten Halbleiterriesen Intel waren nicht einge-

gefallenen Unternehmensergebnisse des Wochen könnte es jedoch zu rückläufigen preist. Zwar verlieh der Ausbau von Rechen-

zweiten Quartals und weiterer, positiver Kursen kommen, wenn schlechtere Arbeits- zentren in der Corona-Krise dem

Entwicklungen in Sachen Impfstoff reagie- marktdaten und Einzelhandelsumsätze das US-Chipriesen kräftig Schub, doch ein

ren die globalen Aktienmärkte eher negativ Verbrauchervertrauen und die Einkaufsma- schwächer als erwarteter Ausblick auf das

auf den eskalierenden Konflikt zwischen nagerindices (PMI) negativ beeinflussen. dritte Quartal sorgte ebenso für eine deut-

den USA und China, sowie auf zunehmende lich getrübte Stimmung wie die Ankündi-

Anzeichen einer Verlangsamung der Wirt- Großwetterlage unverändert gung, dass die neue 7-Nanometer-Chip-Ge-

schaftstätigkeit in den USA und auf die Eigentlich hat sich an der Gemengelage in neration erst Ende 2022 auf den Markt kom-

Risiken eines überbewerteten Technologie- den vergangenen Wochen nichts entschei- men wird. Ursprünglich sollte diese bereits

sektors. dend verändert. Die Kursdynamik ließ nach, ein Jahr früher starten. Das kostete Intel

es bleibt aber genügend Kaufbereitschaft, 17 % und riss den einen oder anderen Wert

Jeder der Brennpunkte in diesem Sommer dass die Aktienmärkte daraus eine gewisse im Halbleiterindex SOXX, der im bereits ge-

ist aber beherrschbar: Die Trump-Adminis Stabilität ziehen können. nannten Nasdaq-Index aufgeht, mit.

tration scheint eher von wirtschaftlichen

Problemen ablenken zu wollen; das Dies könnte allerdings nicht im selben Bei den Staatsanleihen erkennt man die

US-Wachstum dürfte auch bei einer Ver- Ausmaß für den Technologielastigen

Fokussierung auf diejenigen Länder, die vom

langsamung weiter stark bleiben und ein Nasdaq-Index gelten. Hier sieht man seit neuen Hilfspaket in besonderem Umfang

rekordverdächtiger Big-Tech-Sektor birgt

kurzem eine nachlassende Dynamik. Ent- profitieren: Italien und Spanien. Auch dem

(anders als im Jahr 2000) mehr Positionie- täuschungen wie der Quartalsbericht des US-$ bekam die neue Einigkeit unter den

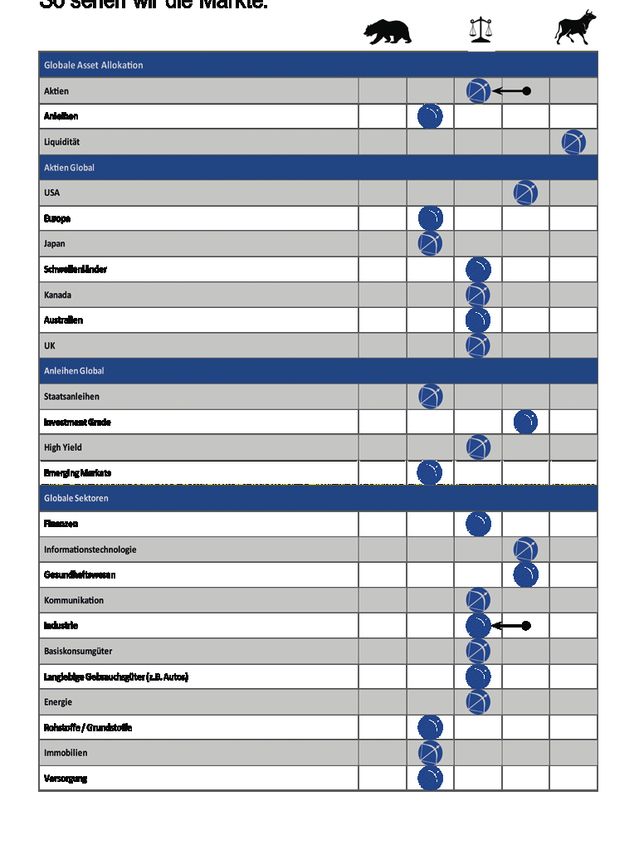

Allokation nach Assetklassen und Ländern Grafik 3

4

28.07.20 Referenz-Portfolio Fonds und ETFs 14:52

Stückzahl NAME Kauf letzter Gewinn / Kauf Betrag Betrag Gewinn in % / Risiko -

Region / Branche

Gewicht. WKN / ISIN Kurs Kurs Verlust Kauf Datum aktuell Verlust in € Klasse (RK)

LIQUIDITÄT 0,00 € #DIV/0!

#NV #NV 9.311,49 € C

7,72% #NV 17.04.20 9.311,49 €

ETF-Portfolio

327 X MSCI KOREA 18.300,78 € 6,85%

MSCI Korea 56,050 € 59,89 € 6,85% 19.554,57 € D

16,21% DBX1K2 10.03.20 1.253,79 €

436 ISHARES CORE EURO STOXX50 DE 14.769,50 € -1,37%

Euro Stoxx 50 33,875 € 33,41 € -1,37% 14.566,76 € C

12,08% 593395 28.02.20 -202,74 €

740 X MSCI WORLD ENERGY 15.502,81 € -15,56%

MSCI World Energy

20,946 € 17,69 € -15,56% 13.089,98 € C

(Nachkauf am 27.04.20) -2.412,83 €

10,85% A113FF 07.04.16 / 09.04.18

406 X MSCI WORLD INDUSTRIALS 11.960,23 € 2,60%

MSCI World Industrials 29,450 € 30,22 € 2,60% 12.270,91 € C

10,17% A113FN 05.02.18 310,68 €

61 LYXOR IBEX35 DR 5.761,66 € -25,46%

PERSPEKTIVEN | JULI/AUGUST 2020

IBEX35 94,709 € 70,60 € -25,46% 4.295,00 € C

3,56% LYX0A6 04.07.19 -1.466,66 €

5.024 ISHARES MSCI CHINA A 20.108,46 € 9,19%

MSCI China A 4,002 € 4,37 € 9,19% 21.956,23 € C

18,20% A12DPT 26.02.20 1.847,77 €

92 ISHARES FTSE MIB ACC 6.727,08 € 6,39%

Italien 72,77 € 77,42 € 6,39% 7.156,94 € D

5,93% A0YEDP 09.03.20 429,86 €

263,0 XWORLD HEALTH 5.215,71 € 73,07%

MSCI World Health Care 19,833 € 34,33 € 73,07% 9.026,97 € C

7,48% A113FD 12.05.14/13.05.15 3.811,26 €

668 X MSCI WORLD FINANCIALS 11.028,89 € -14,96%

MSCI World Financials 16,516 € 14,05 € -14,96% 9.379,50 € B

7,78% A113FE 05.02.18 -1.649,39 €

Cash für Hedge #N/A Invalid 2.420,00 € -100,00%

#WERT! 0,00 € 0

0,00% Security 04.07.19 -2.420,00 €

Benchmark: Kurs am 2.358,47 USD letzter 2.311,62 USD Performance -1,99%

C

MSCI WORLD 31.12.19 2.100,34 EUR Schlusskurs 1.970,86 EUR Benchmark -6,16%

ETF Portfolio MSCI in $ MSCI in € Performance seit Start am 25.04.08 141,22%

Performance in 2008 (ab 25.04.08) -15,70% -39,24% -32,00% Performance seit Start p.a. 7,44%

Performance in 2009 52,06% 26,98% 23,63%

Performance in 2010 17,34% 9,55% 17,46% Portfolioentwicklung mit Absicherung RK

Performance in 2011 -12,03% -7,62% -4,72% Aktueller Portfoliowert in EURO: 120.608,35 € 28.07.20

Performance in 2012 4,41% 13,18% 11,15% Portfoliostartwert in EURO: 134.093,76 € 31.12.19

C

Performance in 2013 18,81% 24,10% 18,77% Gewinn / Verlust absolut: -13.485,41

Performance in 2014 12,70% 2,93% 17,29% Gewinn / Verlust in Prozent: -10,06%

Performance in 2015 8,65% -2,74% 8,30% Datenlänge der historischen Simulation: 260

Performance in 2016 8,03% 5,32% 8,50% Datum der historischen Simulation: 26.07.20

Performance in 2017 7,07% 20,11% 5,38%

Performance in 2018 -7,68% -10,44% -5,98%

Performance in 2019 24,95% 25,19% 27,68%

Performance in 2020 (YTD) -10,06% -1,99% -6,16%

EUR in USD 1,1729 DAX30 12.798,81 S&P 500 3.239,41

0,00%

Grafik 4

Die in diesem Dokument enthaltenen Zahlen, Daten und sonstige Informationen sind nach Auffassung der ICM InvestmentBank AG verlässlich und/oder wurden aus

verlässlichen Quellen bezogen. Die ICM InvestmentBank AG übernimmt allerdings keine Gewähr.

5

PERSPEKTIVEN | JULI/AUGUST 2020

Europäern gar nicht. Ist nun endlich das Grafik 5

tors (AAII) durchgeführt wurde, erzählt eine

relativ günstige Europa bei Aktien und An- Vorsicht bei steigenden Aktien

ähnliche Geschichte. In dieser Woche über-

leihen „the place to be“? trafen die Bären die Bullen um 15 Punkte,

was einer der höchsten Spreads in der Ge-

Beide Ölsorten WTI und Brent haben wie- schichte ist.

der die Marke von 40 US-$ erklommen und

konnten die zwei Millionen Barrel Förder- So sehen Markttops nicht aus. Anleger soll-

ausweitung, die die OPEC+ Länder ab ten weiterhin Aktien global übergewichten,

August an den Markt bringen wollen, ohne wobei sie ihr Engagement bevorzugt eher in

größeren Preisdruck verkraften. Beim Kri- noch abgeschlagenen, zyklisch orientierten

senmetall Gold ging es aufgrund der Dollar- Aktien und in Nicht-US-Märkten ausrichten

schwäche weiter nach oben auf das alte sollten. Die Aktienhausse wird erst dann en-

Hoch aus dem Herbst 2011. Bei Silber, das den, wenn die Zentralbanken angesichts ei-

halb als Anlagemetall, halb als Industrieroh- ner wieder steigenden Inflation in Panik ge-

stoff gilt, sah man sogar einen noch kräftige- raten, was in den nächsten drei Jahren sehr

ren Anstieg. unwahrscheinlich ist.

Das Tactical Asset Allocation Modell unse- China top, Großbritannien flop

res Partners BCA Research aus Montreal Auch auf Länderebene hat sich einiges ver-

bleibt seit Ende Juni bei der Untergewich- der BofA unter Fondsmanagern vom Juli er- ändert. China ist der Gewinner der Krise. Die

tung von Aktien zugunsten von Staatsanlei- gab, dass Fondsmanager Bargeld um fast Marktkapitalisierung aller börsennotierten

hen und könnte für die nächsten Wochen eine Standardabweichung (=68% mehr) chinesischen Werte hat seit Jahresanfang

damit recht behalten. Der Normalzustand übergewichtet und Aktien um fast eine um 1,2 Billionen US-$ zugenommen. Das

des Modells geht übrigens von 60 % Aktien, Standardabweichung untergewichtet ha- kommt dem Gesamtwert aller börsenno-

37,5 % Anleihen und 2,5 % Barquote aus ben. Tatsächlich haben die Barmittel seit tierten Aktien der Schweiz gleich. Daneben

(siehe Grafik S. 4). Juni weiter zugenommen. Sehnsüchtig war- haben englische Aktien 500 Mrd. US-$ ver-

Viel interessanter dürften die Sektor-Präfe- tet man auf die Korrektur, die einfach nicht loren. Wie schon erwähnt, stört die geringe

renzen hinter den Zahlen sein. Hier stehen kommen will. Marktbreite. Nur wenige Titel tragen den

Basiskonsumgüter, Kommunikationsdienste, Indexanstieg. Das war historisch ein verläss-

Versorger und Gesundheitswesen auf den Die jüngste Stimmungsumfrage, die von der licher Frühindikator für einen Favoriten-

vorderen Rängen. Unter den 27 Titeln des American Association of Individual Inves- wechsel.

US-amerikanischen S+P-Sektors Kommuni-

kationsdienste sind z.B. altbekannte Titel

wie Facebook, Alphabet A und C Aktien, Grafik 6

Rückenwind durch Staatshilfen unterschiedlich stark

Netflix und Twitter.

Im ETF-Portfolio, das ausschließlich ETFs auf

Aktienindices beinhaltet, fanden seit Ende

Mai nur wenige Umschichtungen statt.

Gemessen am MSCI Welt in Euro liegt die

Performance seit Jahresanfang mit minus

10,06% per 28.07.2020 knapp 4 % unter

der des MSCI-Welt-Index in Euro (siehe

Grafik S. 5).

Viele Anlageexperten verpassten die Rallye,

die im März begann. Seitdem hat sich nicht

viel geändert. Die Merrill-Lynch-Umfrage

6

PERSPEKTIVEN | JULI/AUGUST 2020

Die Leitbörsen in den USA stehen hingegen Ende Juli läuft außerdem die zusätzliche Auf den ersten Blick war das BIP-Wachstum

vor einem Dilemma. Es besteht kein Zweifel, Arbeitslosenunterstützung für 30 Millionen Chinas im zweiten Quartal eine positive

dass die Rezession im Mai geendet hat und Amerikaner aus. Die wöchentlichen 600 Überraschung, denn es stieg saisonbereinigt

es seitdem in allen Bereichen eine breite Ver- US-$ machen insgesamt 5 % des Arbeitsein- um 11,5% gegenüber einer vierteljährlichen

besserung gab. In Sachen Stimulierung der kommens aller Haushalte aus. Zusammen Rate und lag damit deutlich über den Erwar-

Wirtschaft haben die Vereinigten Staaten mit einer sich verschlechternden Gesund- tungen von 9,6%. Darüber hinaus zeigen die

mit 15 % des eigenen BIP sogar mehr getan heitssituation könnte sich auch dadurch das seit Jahresbeginn vorliegenden Daten zwar

als alle anderen Nationen (sog. CARES-Act). Wachstum wieder verlangsamen. Das hat weiterhin einen Rückgang der Produktion,

Dennoch büßte das US-Bruttoinlandspro- die US-Regierung bereits auf dem Radar und doch beträgt dieser Rückgang -1,6% und

dukt im zweiten Quartal gegenüber dem will kurzfristig ein weiteres Hilfspaket für nicht die erwarteten -2,4%. Die Investitionen

Vorquartal 10 % ein. Darüber kann auch der diesen Fall auf den Weg bringen. und die Industrieproduktion stieg aber

Anstieg des Einzelhandelsumsatzes von deutlich stärker als die Endnachfrage, was

7,5 % im Juni nicht hinwegtäuschen. Die viel Vorsichtiger Optimismus in Europa darauf hindeutet, dass die Angebotsseite

gewichtigeren Ausgaben für Dienstleistun- Besser sieht es derzeit in Europa aus. Die der Wirtschaft die Inlandsnachfrage über-

gen konnten sich nach den neuesten Zahlen Rate an Neuinfektionen ist weiterhin insge- trifft. Infolgedessen nehmen die Lagerbe-

stände zu, was sich wiederum dämpfend auf

Grafik 7

Niedrigere Gewinne per Aktie erwartet die Wirtschaftstätigkeit im 3. Quartal aus-

wirken wird.

China profitiert von starken

Kreditströmen

Über das 3. Quartal hinaus hellen sich die

Aussichten für China dennoch weiter auf.

Chinas starke Kreditströme sind noch nicht

vollständig aufgebraucht; wenn sie in die

Wirtschaft fließen, wird sich die Aktivität

weiter verstärken. Darüber hinaus wurden

weniger als 50% der Quote für die Emission

von Sonderanleihen der Kommunen emit-

tiert, was darauf hindeutet, dass die Infra-

strukturausgaben erhebliche Aufwärtspo-

vom Mai hingegen kaum erholen. Die samt konstant bis rückläufig. Die EZB gab tenziale aufweisen.

Industrieproduktion legte im Juni mit 5,4 % ausreichend Liquidität ins Bankensystem,

Plus gegenüber dem Vormonat überra- womit – kombiniert mit sehr niedrigen Während eine Periode des Lagerabbaus in

schend stark zu, doch die unzureichende Zinsen – eine Expansion in der Kreditverga- China im 3. Quartal Korrekturen in den Prei-

Kapazitätsauslastung zeigt, dass der Krisen- be ermöglicht wurde. Zwar ging es bei den sen von Basismetallen und damit den tief

modus anhält. Wie schon eingangs darge- Krediten vornehmlich um die Stärkung der zyklischen Rohstoffaktien erzwingen könn-

stellt, haben sich einige Echtzeitindikatoren Liquidität in den Unternehmen und nicht te, verheißen die robusteren Aussichten für

wieder bemerkenswert verlangsamt, egal ob um Anlageinvestitionen. Zusammen mit Q4 2020 und Q1 2021 für zyklische Aktien

bei Buchungen von Restaurants, Daten von dem 750 Mrd. EUR umfassenden Hilfspaket, auf Sechs- bis Neunmonatsbasis Gutes.

Arbeitssoftwareanbieter Homebase oder das auf die letzten Gipfel Mitte Juli auf den Daher wird jede Korrektur des Verhältnisses

Mobilitätstrends von Google. Zurückzufüh- Weg gebracht wurde, dürfte Europa, speziell in der Performance von konjunkturabhängi-

ren ist die Entwicklung auf die verfrühten der Euroraum derzeit eine bessere Aus- gen zu defensiven Aktien eine Kaufgelegen-

Beendigungen der Lockdowns und der gangsbasis für Wachstum bieten. Dass das heit für die Erstgenannten darstellen.

irrigen Annahme, die Coronakrise sei unter offensichtlich so gesehen wird, konnte man

Kontrolle gebracht. an der Entwicklung des Wechselkurses ge-

genüber dem US-$ ablesen.

7

PERSPEKTIVEN | JULI/AUGUST 2020

Berichtssaison bislang neutral Erholung der chinesischen Wirtschaft klar erkennbar Grafik 8

Wir nähern uns dem geschäftigsten Teil der

Berichtssaison für das 2. Quartal 2020.

30-40% der US-amerikanischen und euro-

päischen Unternehmen werden Anfang

August ihre Gewinne veröffentlichen. Bis-

lang haben 20% der S&P500- und 26% der

Stoxx600-Unternehmen berichtet. In abso-

luten Zahlen w aren die Gewinne schwach,

da die Unternehmen weiterhin mit den Fol-

gen der C OVID-19-Krise zu kämpfen haben.

Positiv zu vermerken ist, dass die bisherigen

Ergebnisse 10-20% besser ausfielen als er

wartet.

In sektoraler Hinsicht schneiden die zykli-

schen Sektoren weiterhin schlechter als die

defensiven ab, wobei die Gewinndynamik

im Gesundheitswesen und in der Technolo-

giebranche während der aktuellen Krise am

widerstandsfähigsten waren.

Wachstumserwartungen für börsennotierte Unternehmen nach Indizes Grafik 9

8

PERSPEKTIVEN | JULI/AUGUST 2020

Aktien: Anatomie der Hausse

Die rapide Erholung der Aktienmärkte – Grafik 10 Es liegt auf der Hand, dass eine derart steile

Wenige Titel tragen die Erholung Divergenz nicht nachhaltig ist, und je länger

40 % seit dem 23. März – sucht in der Histo-

rie ihresgleichen. Die Höchststände vom diese Handvoll Aktien der Schwerkraft trot-

Februar kommen bereits in Sichtweite. Ge- zen, desto steiler werden sie schließlich fal-

tragen wurde die Hausse aber vor allem len (zweites Panel).

durch wenige Einzeltitel. Das war nicht nur

bei den US-Indices so, aber dort vor allem.

Beim Standard&Poor´s 500 (SPX) ist der An-

teil der zehn Schwergewichte seit Jahresan-

fang um 6 % auf 30 % gestiegen. Damit zeigt Grafik 11

sich die Fortsetzung eines schon lang anhal- Ausgesuchte Aktien treiben

tenden weltweiten Trends hin zum Techno- Marktkapitalisierung an

logiesektor, der inzwischen 16,6 % des glo-

balen Börsenwerts ausmacht. Zum Jahres-

ende waren es noch 14,1 %. Zuvor hatte der

Finanzsektor den größten Anteil. Während

die Performance ohne die zwanzig größten

Gewinner an Börsenwert in den USA bei

minus 10 % liegt, gleichen diese Titel den

Verlust fast aus. Sie stammen vor allem aus

den USA und aus China und zählen mit we-

nigen Ausnahmen zum IT-Sektor. Und sie

haben noch eine Gemeinsamkeit. Sie sind

gemessen am Verhältnis zum jeweiligen Un-

ternehmensgewinn unglaublich teuer. So 110140

werden Amazon und Netflix mit dem

80zigfachen, die Videoplattform Zoom so-

gar mit dem 1.500fachen Gewinn bewertet.

Energie- und Finanztitel gibt es im Vergleich

fast geschenkt.

um 288% von 1,67 Billionen auf 6,49 Billio-

Je tiefer man in der Konzentration der In- nen US-$ gestiegen. Im deutlichen Gegen-

dexmitglieder gräbt, desto mehr verfällt satz dazu ist die Marktkapitalisierung des

man ins Grübeln. Denn die fünf wichtigsten „S&P 495“ nirgendwo hingelangt und stieg

Aktien des SPX (AAPL, MSFT, AMZN, im gleichen Zeitraum lediglich um 23% (von

GOOGL & FB) haben seit 2015 die Markt 16,57 Billionen auf 20,39 Billionen US-$.

kapitalisierung des Index um 4,82 Billionen (oberstes Panel).

US-$ erhöht, während die letzten 495 Akti-

en um insgesamt 3,82 Billionen US-$ zuge- Wenn die Anleger nicht in diese Tech-

legt haben. Bezogen auf die prozentuale Titanen investiert haben, dann haben sie

Rendite ist die Marktkapitalisierung dieser auch nicht wirklich am Anstieg des Index

fünf Tech-Titanen in den letzten 5 Jahren verdient.

9

PERSPEKTIVEN | JULI/AUGUST 2020

Gewinner der Aktien-Hausse in den Schwellenländern Grafik 12

Weltweites hin 24,3 %, die sehr eng mit ihren Kollegen Diese sechs Aktien trieben die kräftigen Ge-

„Konzentrationsproblem“ aus den anderen großen Industrieländer-In- winne des EM-Aktienindex seit Ende März

Das Konzentrationsproblem gibt es auch dices korrelieren. Zum Vergleich: Die an: Alibaba, Tencent, TSMC, Samsung, Nas-

bei den Schwellenländer-Indices. Durch US-amerikanische FAANGM (Facebook, pers und Meituan-Dianping. Letzteres ist ein

überdimensionierte Gewinne bei mehreren Apple, Amazon, Netflix, Google und Micro- chinesisches Unternehmen für Web-Ser-

„New Economy“-Titeln stellen nun sechs soft) hat einen Anteil von 25% an der Markt- vice-Plattformen, während Naspers 75% sei-

Werte im MSCI-Emerging Markets immer- kapitalisierung des S&P 500. ner Einnahmen aus seiner Beteiligung an

Tencent und 25% aus einer russischen Inter-

netfirma bezieht.

Chinas und Amerikas Börsen mit den gleichen P

roblemen Grafik 13

Der Rest des EM-Aktienuniversums – ein-

schließlich aller chinesischen, koreanischen

und taiwanesischen Aktien mit Ausnahme

der sechs oben aufgeführten Megacaps –

hat sich weniger stark erholt. Dies ist der

Dynamik am US-Aktienmarkt sehr ähnlich,

wo der gleichgewichtete Index erheblich

vom FAANGM-Index abgewichen ist.

Die Konzentration in der EM-Benchmark ist

so hoch wie eh und je. Neben dem Welt-

handel und dem chinesischen Wachstum

werden zwei weitere Kräfte die Richtung der

EM-Mega-Cap-Aktien bestimmen: (1) stei-

gende geopolitische Spannungen zwischen

den USA und China und (2) eine anhaltende

Manie oder Pleite bei Aktien der „New

Economy“.

10PERSPEKTIVEN | JULI/AUGUST 2020

Eigenes Auto schützt vor COVID-19 Grafik 14

Autos trotz Klimakrise immer wichtiger

Mit der Wiedereröffnung der Volkswirt-

schaften nimmt die Mobilität der Bürger in

der ganzen Welt zu. Daten von Apple Mobi-

lity zufolge gehen die Menschen zwar mehr

zu Fuß als vor der Pandemie, nutzen aber

deutlich weniger öffentliche Verkehrsmittel.

Dies ist nicht überraschend, denn COVID-19

verbreitet sich leicht in geschlossenen Räu-

men, und öffentliche Verkehrsmittel haben

einen entscheidenden Beitrag zur Verbrei-

tung der Krankheit geleistet.

In den fortgeschrittenen Volkswirtschaften

ist das Verkehrsmittel, dessen Nutzung am

stärksten zunimmt, das Auto. Der Einsatz

des Autos hat das Niveau von vor COVID-19

überholt. Die Menschen fühlen sich in ihren

Autos sicherer, wo sie vom Rest der Welt

isoliert sind. Dieser Trend wird sich mit dem

baldigen Beginn der Herbst- und Wintersai-

son fortsetzen. Nicht nur, dass sich das

Coronavirus in der kühleren Jahreszeit bes- Die Gruppe der Automobil- und Zulieferin- halb werden die Regierungen ihre Bereit-

ser ausbreiten kann, auch andere saisonale dustrie bleibt deutlich unter ihren früheren schaft zu Investitionen im Gesundheitswe-

Infektionen wie Grippe oder Erkältung wer- Höchstständen, was auf einen Einbruch der sen erhöhen müssen. Die Zahl der Länder

den wieder auftauchen. erwarteten Gewinne pro Aktie (EPS) im Ver- mit einem signifikanten Epidemieausbruch

hältnis zum breiten Markt zurückzuführen hat sich in den letzten zehn Jahren fast ver-

Darüber hinaus wird die COVID-19- ist. Historisch gesehen sind die relativen Ge- doppelt, nachdem sie in den vorangegange-

Epidemie wahrscheinlich zu einer Abwan- winne des Sektors in hohem Maße prozyk- nen 15 Jahren rückläufig war. Die Weltge-

derung aus den Innenstädten in die Vor- lisch, globale Autotitel haben Spielraum für sundheitsorganisation (WHO) warnt davor,

städte führen. Diese Lebensweise hängt eine deutliche Neubewertung. dass Pandemien zwar selten sind, regionale

auch viel stärker vom Autobesitz ab. Infolge- und lokale Ausbrüche jedoch immer häufi-

dessen wird die Nachfrage nach Autos, die Gesundheitswesen bleibt ger auftreten und größere wirtschaftliche

während der Abriegelungen dezimiert war, aussichtsreich Schäden verursachen. Die nichtzyklische

zurückkehren. Wenn diese Thesen stimmen, Es gibt starke Argumente dafür, dass schwer- Natur der Nachfrage im Gesundheitswesen

wird der Automarkt eine Renaissance wiegende Ausbrüche von Infektionskrank- macht die Branche weniger anfällig für wirt-

erleben. heiten immer häufiger auftreten, und des- schaftliche Abschwünge. In Zeiten, in denen

Unsere Favoriten: VW, BMW, Daimler, Continental (spekulativ) Grafik 15

21er Zahlen Kurs 27.07. KGV EV/EBITDA Kurs/Buchw. EK-Rendite

BMW 59,89 8,3 0,4 0,6 8,10%

Daimler AG 39,99 13,2 2,2 0,7 5,30%

Volkswagen Vz. 141,00 9,5 1,6 0,6 6,10%

Continental 90,40 Verlust Verlust Verlust Verlust

21er Zahlen Kurs 27.07. KGV EV/EBITDA Kurs/Buchw. EK-Rendite

Boston Scientific 38,28 22,8 16,7 3,2 16,0%

11

AbbVie 97 8,3 20,2 2,9 9,8%PERSPEKTIVEN | JULI/AUGUST 2020

Grafik 16 Schließlich stehen die Bewer- Gesundheitsversorgung schlecht ist, liegt

Gesundheitsaktien zunehmend attraktiver tungen für Aktien des Gesund- dieser Prozentsatz noch deutlich höher.

heitswesens in den meisten

Ländern nahe an ihren langfris- Für Pharma- und Biotechnologieunterneh-

tigen Durchschnittswerten. Die men, in denen die größten Kosten für die

einzigen Ausnahmen sind Markteinführung eines neuen Medika-

Großbritannien und Japan, die ments eher in F&E und Marketing als in der

im Verhältnis zu ihren jeweili- Herstellung anfallen, könnte dies ein gerin-

gen Märkten zwei Stan- geres Risiko darstellen.

dardabweichungen über dem

historischen Mittelwert liegen. In den ersten Monaten des Ausbruchs wur-

den Ressourcen wie Beatmungsgeräte, Kran-

Jede Krise liefert Erkenntnisse kenhaus- und Intensivbetten sowie eine

darüber, was schief gelaufen ist, grundlegende persönliche Schutzausrüs-

was geändert werden muss tung (PSA) schnell knapp. Die Lagerbestän-

und welche Bereiche unter- de solcher Artikel und die Gesamtkapazitä-

sucht werden sollten. Die ten der Krankenhäuser müssen erhöht wer-

COVID-19-Pandemie bildet den. Dies wird massive Investitionen zur

hier keine Ausnahme. Stärkung der öffentlichen Gesundheitsinfra-

struktur und zur Erhöhung der Zahl der Be-

Die Pandemie hat die Fragilität

der Versorgungskette aufge-

Grafik 17

das Wachstum unter dem Trend liegt, stür- zeigt, insbesondere einen Mangel an be-

Covid-19 zeigt Nachholbedarf im

zen sich die Investoren auf Aktien mit de- stimmten Gesundheitsgeräten und Medika- Gesundheitswesen auf, Aktien profitieren

fensivem Wachstum. In den letzten beiden menten, deren Herstellung ausgelagert wird.

Rezessionen waren die Rückgänge bei Akti- In den USA beispielsweise befinden sich

en des Gesundheitswesens 20% bzw. 27% nach Angaben der Food and Drug Adminis-

geringer als am breiten Markt. tration (FDA) mehr als 70 % der Einrichtun-

gen, die für die USA wichtige Medikamente

Angesichts seiner Kapitalintensität und sei- herstellen, im Ausland. Einige argumentie-

ner Abhängigkeit von Kreditaufnahmen ist ren, dass eine Verlagerung der Produktion

der Sektor jedoch nicht völlig konjunktur im Gesundheitswesen unerlässlich ist. Joe

unempfindlich. In den USA beläuft sich die Biden, der als nächster US-Präsident favori-

Verschuldung des Gesundheitssektors auf siert wird, hat das in seinem Plan zum Wie-

fast 500 Milliarden Dollar. Dadurch ist er deraufbau der US-Versorgungsketten her-

auch anfällig für steigende Zinsen. vorgehoben. Dies könnte jedoch zu höhe-

ren Kosten im Gesundheitswesen führen. So

Die Gesundheitsbranche ist bei der Digitali- würden höhere Staatsausgaben zur Subven-

sierung ins Hintertreffen geraten Dies bietet tionierung medizinischer Ausgaben erfor-

vielfältige Chancen für den Sektor, insbeson- derllich. Es würde dazu führen, dass sich we-

dere in der Gesundheitstechnologie, Bio- niger Menschen eine angemessene Gesund-

technologie und Pharmazie. Innovative Lö- heitsversorgung leisten können. Dieser Ef-

sungen in der Robotik, künstlichen Intelli- fekt wäre in Volkswirtschaften ausgeprägt,

genz (KI) und Genomik werden die Branche in denen ein großer Prozentsatz der Bevöl-

in den kommenden Jahren vorantreiben. Die kerung nicht versichert ist. In den USA sind

Digitalisierung wird die Produktivität be- dies etwa 10% der Einwohner, in einigen

schleunigen und die Rentabilität verbessern. Schwellenländern, in denen die Qualität der

12PERSPEKTIVEN | JULI/AUGUST 2020

schäftigten im Gesundheitswesen erfor- gern geschlossen werden muss. Die Investi- Grafik 18

Pharmaaktien ganz vorn dabei

dern. Die Pandemie hat auch Schwächen tionen in die Biotechnologie – insbesondere

bei den Sozial- und Gesundheitsstandards im Zusammenhang mit genetischen Infor-

deutlich gemacht. Die übermäßige Zahl der mationen – werden wahrscheinlich eben-

durch COVID-19 verursachten Todesfälle in falls zunehmen, da die DNA-Sequenzierung

Pflegeheimen in einigen entwickelten Volks- billiger wird.

wirtschaften unterstreicht die Notwendig-

keit von Investitionen in diesem Bereich. In Auch die Art und Weise, wie Patienten mit

der kanadischen Provinz Quebec beispiels- Ärzten interagieren, wird sich ändern. Die

weise ereigneten sich erstaunliche 80% der American Medical Association (AMA) be-

Todesfälle in (öffentlichen und privaten) fragte mehr als 1000 Ärzte über den Einsatz

Pflegeheimen und Seniorenresidenzen, was digitaler Hilfsmittel in ihrer Praxis. In den

das Missmanagement und die mangelnde letzten drei Jahren hat die Abhängigkeit von

Finanzierung veranschaulicht. digitalen Werkzeugen zur Überwachung

und klinischen Unterstützung deutlich zu-

Besonders bemerkenswert ist, dass in Pfle- genommen. Den größten Sprung gab es je-

geheimen, die mit Gewinn geführt werden doch bei der Zahl der Praxen, die Telemedi-

(etwa 70% der gesamten Pflegeheime in den zin und virtuelle Besuche nutzen. „Contact

USA), fast viermal so viele COVID-19-Infek Tracing“ ist ein Begriff, der während des

tionen aufgetreten sind wie in anderen. Die Coronavirus-Ausbruchs weit verbreitet war.

von den Centers for Medicare and Medicaid Die Fähigkeit, die Infizierten zu verfolgen

Services (CMS) gemessenen Qualitätsbe- und ihre Interaktionen zu überwachen, um

wertungen von gewinnorientierten Pflege- die Ausbreitung des Virus zu begrenzen,

heimen sind im Durchschnitt viel niedriger wird als entscheidender Schritt zur Eindäm-

als die von gemeinnützigen oder staatlichen mung der weiteren Ansteckung angesehen.

Einrichtungen. Dies könnte auf die Massen- Dies würde nicht nur zur Ausrottung des

verstaatlichung von Pflegeheimen hindeu- Virus beitragen, sondern könnte sich zu ei- Generell China

ten. Ein solches Durchkommen ist jedoch ner langlebigen Technologie entwickeln. Chinas Aktienhaussen dauern in der Regel

unwahrscheinlich. Besser wäre es, den privat Ähnlich wie die Sicherheitsscreening-Aus- 2-2,5 Jahre und umfassen drei Phasen. Die

geführten Heimen höhere Standards aufzu- rüstung nach dem 11. September 2001 ent- Länge und die Grenzen jeder Phase eines

erlegen und den Sektor auf eine geringere wickelt wurde, sollte es auch im Segment Bullenlaufs sind oft verschwommen und las-

Anzahl von qualitativ hochwertigen Anbie- der medizinischen Vorsorgeuntersuchun- sen sich am besten im Nachhinein erken-

tern zu reduzieren. P ositiv ist, dass es noch gen Investitionsmöglichkeiten geben. Es ist nen. Dieser Rahmen trägt jedoch dazu bei,

eine große Lücke gibt, die durch eine neue wichtig zu beachten, dass nicht alle Aktien die anhaltende Marktrallye sowohl bei

Generation der technologieorientierten, in- des Gesundheitswesens gleich sind: Ver- A-Aktien als auch bei investierbaren Aktien

tegrierten und Online-Gesundheitsversor- schiedene Regionen und Branchen haben zu relativieren. Der Markt für A-Aktien be-

sich unterschiedlich entwickelt. findet sich derzeit im Frühstadium eines

Unsere Favoriten: Boston Scientific, AbbVie, Bausch Health Cos, Mylan Grafik 19

21er Zahlen Kurs 27.07. KGV EV/EBITDA Kurs/Buchw. EK-Rendite

Boston Scientific 38,28 22,8 16,7 3,2 16,0%

AbbVie 97 8,3 20,2 2,9 9,8%

Bausch Health Co. 17 3,5 7,2 n/a n/a

Mylan 16 3,4 4,8 0,6 19,4%

in US-$

13PERSPEKTIVEN | JULI/AUGUST 2020

wachsenden Investoreninteresses an Aktien, ger unter den Anlegern zu häufen, wodurch zwischen 2013 und 2016 passt perfekt zu

während für Ausländer investierbare Aktien ein sich selbst verstärkender Zyklus entsteht. den drei Phasen: Die Aktienkurse stiegen in

die Hälfte der Phase erreicht zu haben Der Markt beginnt, sich zu überhitzen, wo- den drei Phasen der Hausse zwischen An-

scheinen. durch sich Value-Investoren unwohl fühlen, fang 2013 und Mai 2015 um satte 93%. Der

aber die Bewertungen sind noch nicht zu Bullenmarkt marschierte schließlich in der

Unserer Meinung nach begann die derzeiti- hoch. Diese Phase dauert in der Regel länger ersten Hälfte des Jahres 2015 in die Über-

ge Hausse im Januar 2019 nach der Baisse als die beiden anderen Phasen eines Haus- schussphase und erreichte im Mai 2015 mit

von 2016 bis 2018. Die folgende Akkumulati- se-Primärtrends. einem hinteren Kurs-Gewinn-Verhältnis von

onsphase ist der Beginn eines Aufwärts- 25 und einem Kurs-Buchwert-Verhältnis von

trends, typischerweise nach einer Baisse, Die kurze und volatile Geschichte über 3 den endgültigen Höhepunkt.

wenn intelligentes Geld beginnt, Aktien zu des chinesischen Aktienmarkts

kaufen; die Fundamentaldaten sehen immer Die Ausweitung der Multiplikatoren bleibt Das Fazit: Sowohl die A-Aktien, als auch die

noch düster aus und die Bewertungen be- die dominierende Triebkraft für den breiten für alle investierbaren Titel haben im anhal-

finden sich auf außergewöhnlich niedrigen Markt. Bei investierbaren Aktien glauben tenden Bullenmarkt noch Spielraum nach

Niveaus. wir, dass der Bullenmarkt wahrscheinlich oben. Sowohl investierbare, als auch inländi-

mehr als die Hälfte der Phase der öffentli- sche Aktien bleiben übergewichtet.

Die Phase des öffentlichen Interesses an chen Beteiligung hinter sich hat. Der Markt

Aktien weist typischerweise einen massiven hat seinen wichtigsten technischen Wider- Unsser internationale Aktienportfolio liegt

Anstieg des Handelsvolumens und ein ex- stand entscheidend überwunden und ist in seit Jahranfang mit 12,78 % im Minus –

plosionsartiges Wachstum neuer Anleger- teures Terrain vorgestoßen. Dennoch schei- Resultat aus einer zu ängstlichen Haltung in

depots auf. Diese Phase beginnt, wenn der nen sich weder die A-Aktien-, noch die für den vergangenen Monaten und dem En-

Markt bereits von der Talsohle abgekom- Ausländer investierbaren Titel in der „Über- gagement in Wirecard, das 3,45 % Perfor-

men ist und die negative Stimmung bei An- schussphase“ zu befinden, wie sie 2015 zu mance kostete. Zu erkennen ist die Fokus-

zeichen einer wirtschaftlichen Verbesserung beobachten war. Chinas kurze und volatile sierung auf China – sei es mit Rohstofftiteln,

nachzulassen beginnt. Wenn der Aufwärts- Börsengeschichte liefert einige klassische die von Chinas Nachfrage profitieren, oder

trend klar feststeht, beginnen sich auch die Beispiele für Aktien-Boom-Bust Zyklen. Die direkt. Drei Positionen blieben zuletzt

kurzfristigen Spekulanten und die Trendfol- massive Hausse der chinesischen A-Aktien unbesetzt.

Aktienportfolio Grafik 20

15er Aktienportfolio Auslastung: 80% 28.07.20 8:21

Kauf Kurs Kurs P/L P/L Alert

No. Name Sector ISIN Währung Exch. Datum Kauf aktuell 2020 YTD total Level

1 ANGLO AMERICAN/d Basic Materials GB00B1XZS820 GBp LSE 30.07.20 2180,85 1984,80 -8,99% 1.400,00

2 BAUSCH HEALTH /d Healthcare CA0717341071 USD NYQ 11.08.20 23,10 18,00 -39,84% -22,08% 15,00

3 BP/d Energy GB0007980591 GBp LSE 28.07.20 326,30 294,40 -9,78% 300,00

4 CHINA EB INT'L/d Utilities HK0257001336 HKD HKG 13.08.20 6,19 4,45 -28,80% -28,12% 4,25

5 GLENCORE/d Energy JE00B4T3BW64 GBp LSE 05.08.20 242,43 185,00 -21,39% -23,69% 135,00

6 HITACHI/d Industrials JP3788600009 JPY TYO 24.07.20 3399,00 3275,00 -3,65% 3.000,00

7 MAISONS DU MON/d Consumer Cyclicals FR0013153541 EUR PAR 28.07.20 11,87 11,63 -2,00% 10,00

8 PING AN/d Financials CNE1000003X6 HKD HKG 13.08.20 94,20 83,20 -11,68% 70,00

9 PROSUS/d Technology NL0013654783 EUR AEX 11.08.20 85,10 82,40 -3,17% 80,00

10 TULLOW OIL/d Energy GB0001500809 GBp LSE 09.09.20 83,59 27,79 -56,58% -66,75% 20,00

11 UNICREDIT/d Financials IT0005239360 EUR MIL 06.08.20 8,75 8,56 -2,19% 6,30

12 WALT DISNEY CO/d Consumer Cyclicals US2546871060 USD NYQ 11.08.20 108,00 116,31 7,69% 100,50

13

14

15

Aktiendepot in € MSCI in $

Performance in 2016 -3,37% 8,77%

Performance in 2017 24,84% 5,57%

Performance in 2018 -9,56% -6,19%

Performance in 2019 16,53% 27,60%

Performance in 2020 (YTD) -12,40% -6,74%

14PERSPEKTIVEN | JULI/AUGUST 2020

Grafik 21

Empfehlungstabelle

15PERSPEKTIVEN | JULI/AUGUST 2020

Der Startschuss für die ICM

„Green Strategy“ 2020 ist gefallen

Warum ICM Green Strategy? auch die Steigerungsraten bereits an Fahrt Um zukünftigen Generationen das Über

Unser neues Portfolio kommt durch seine gewonnen haben, ergibt sich speziell im leben zu sichern, müssen wir deutlich mehr

klar nachhaltige Zusammensetzung den Privatanlegerbereich noch ein kräftiges Zu- Engagement für unsere Umwelt an den Tag

Wünschen der umweltorientierten Anleger wachspotential. Experten sind sich sicher, legen.

in jeder Hinsicht nach. Speziell in den letzten dass der Nachhaltigkeitstrend schon bald

Jahren lässt sich ein immer deutlich werden- den Technologiehype ablösen könnte, der Dieses Bewusstsein entwickelt sich auch bei

der Trend hin zu den nachhaltig geprägten Einstieg in die kommende Zukunftsstrategie immer mehr Privatanlegern. Denn durch

Aktien erkennen. ist damit zum jetzigen Zeitpunkt günstig. Investitionen in Unternehmen, die sich dem

Thema Nachhaltigkeit verschrieben haben,

Weltweit sehen Investoren und Analysten in Wie man der unteren Graphik entnehmen fördert man nicht nur die gekauften Werte,

der Umweltwirtschaft die absolut wichtigs- kann, stieg alleine von 2018 auf 2019 der An- sondern setzt auch die Unternehmen unter

te Zukunftsindustrie. Immer mehr Unter- teil der Privatinvestoren am nachhaltigen Druck die sich bisher dem Thema nicht ge-

nehmen konzentrieren sich auf folgende Be- Fondsmarkt von 9,1% auf 18,3%. Das ent- nügend oder noch gar nicht gewidmet ha-

reiche: umweltfreundliche Energieerzeu- spricht einer Steigerung von 96%. Dennoch ben. Jeder hat die Chance durch sein Anla-

gung, Energie-, Rohstoff- und Materialeffizi- beträgt der Anteil der institutionellen Anle- geverhalten die Welt ein Stück besser zu

enz, nachhaltige Mobilität, nachhaltige ger aktuell noch 89%, bei den Privatanlegern machen. Wir haben die Aufgabe die besten

Wasserwirtschaft, Abfall- und Recycling gibt es also deutlich Luft nach oben. Die sich Wege hierfür zu finden.

industrie. Das Nischendasein dieser Werte aus dem steigenden Interesse ergebenden

hat schon lange ein Ende gefunden und die Mittelzuflüsse für nachhaltig arbeitende Als Erstes stellt sich dem nachhaltig orien-

Zuwachsraten an nachhaltigen Investments Unternehmen verstärken die bereits begon- tierten Anleger die Frage, in welche Produk-

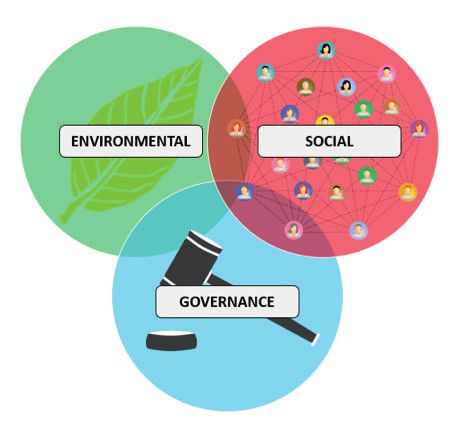

sind unaufhörlich auf dem Vormarsch. nene Dynamik um ein Vielfaches. te er investieren soll. Momentan bilden zu-

meist ESG Fonds den Großteil der nachhal-

Dieser Trend dürfte sich weiter verstärken, Ein Umdenken ist aufgrund unserer dras- tigen Investments ab. Die Abkürzung ESG

wenn sich das gewaltig gestiegene Umwelt- tisch wachsenden Weltbevölkerung drin- steht für Environment (Umwelt) Social

bewusstsein der Menschen schließlich in ih- gend notwendig, schließlich sind die Res- (Soziales) und Governance (Aufsichtsstruk-

rem Anlageverhalten widerspiegelt. Wenn sourcen unseres Planeten nicht unendlich. turen).

Institutionelle Investoren noch in der Überzahl Grafik 22 ESG-Anlagestandards Grafik 23

16PERSPEKTIVEN | JULI/AUGUST 2020

„Grüne“ Investments in Deutschland auf dem Vormarsch Grafik 24 Die ICM Green Strategy – Kriterien

Die Entwicklung eigener ESG-Richtlinien

war unser erster Schritt zur Standardisierung

und Umsetzung nachhaltiger Anlagen. Die

„normalen“ Rahmenkriterien sind vielen In-

vestoren zu unspezifisch. Hieraus entstand

der Begriff des „Greenwashing“! – Mit der

ICM Green Strategy wollen wir uns kein

„grünes Mäntelchen“ umhängen, sondern

Unternehmen identifizieren, die dem The-

ma Nachhaltigkeit wirklich gerecht werden.

Daher haben wir die ESG Standards in vielen

Aspekten enger bzw. spezifischer gefasst.

Die Auswahlkriterien legen hierbei beson-

deren Wert auf den schonenden Umgang

mit den Weltressourcen, ohne die grundle-

genden sozialen und strukturellen Themen

des ESG außerachtzulassen.

Die „grünen“ ICM-Kriterien Grafik 25

Auswahlmatrix

Umwelt Bis 5% Bis 0% Detaillierungen

Fossile Brennstoffe Grüne Gentechnik

Waldrodung, Biodiversität,

Chlor und Biozide Umweltschädliches Verhalten

Fischerei, Palmöl etc.

Kernenergie Komponenten Kernenergie

Staaten, die an Unternehmen beteiligt sind aber folgende internationale Verträge nicht einhalten:

International

UN-Biodiversitäts-Konvention, Kyoto-Protokoll, Biologisches Sicherheitsprotokoll

Soziales Glücksspiel Spirituosen, Alkohol

Streubomben,

Antipersonenminen,

Tabakwaren Waffen, Rüstungsgüter

Massenvernichtungswaffen

(ABC/CBRN)

Pelze Tierversuche

Arbeitsrechte (ILO), Kinderarbeit, Konfliktrohstoffe, Industrielle

Pornographie

Menschenrechte, Landwirtschaft

Staaten, die an Unternehmen beteiligt sind aber folgende internationale Verträge nicht einhalten: Arbeitsrechte,

International Kinderarbeit, Menschenrechte, hohe Rüstungsbudgets, Todesstrafe, Verstöße gegen Atomwaffen– und

Waffensperrverträge, unfreie Staaten lt. Freedom House

Governance Korruption, Bestechung Verstöße gegen die

Vergütung, Buchführung, Geldwäsche Rechtsordnung

International Staaten, die an Unternehmen beteiligt sind aber keine geeigneten Vorkehrungen gegen Korruption haben

Anerkannte Normen ILO Konventionen OECD Richtlinien für MNCs UN Global Compact

Screening

17PERSPEKTIVEN | JULI/AUGUST 2020

Aktuelle Top

Top Positionen

10 Positionen Top 10 Grafik 26

Nach einer gründlichen Selektion aus etwa

5000 infrageSymbol

kommenden Unternehmen, Unternehmen Gewichtung

wurden über6370:JP

100 konforme Aktienwerte für Kurita Water Industries Ltd. 5.00%

6752:JP

das Grunduniversum des nachhaltigen Panasonic Corporation 5.00%

7752:JP

Portfolios zusammengestellt. Im nächsten Ricoh Company, Ltd. 5.00%

819:HK

Schritt erfolgte eine Länder- und Sektoren- Tianneng Power International Limited 5.00%

951:HK

zuteilung für die circa 20 Werte, die das end- Chaowei Power Holdings Limited 5.00%

9551:JP

gültige Portfolio abbilden. Die Kriterien für METAWATER Co., Ltd. 5.00%

BIFF:GB

die Auswahl und Zuteilung erfolgen durch Biffa plc 5.00%

das Scoring CSIQ:US

System und das Global Asset Canadian Solar Inc. 5.00%

DBG:FRunseres Research Part-

Allocation Modell Derichebourg SA 5.00%

ners BCA mitINTC:US

Sitz in Montreal. Das Univer- Intel Corporation 5.00%

sum sowie das Portfolio unterliegen selbst-

verständlich einer permanenten Kontrolle

durch den zuständigen Anlageausschuss.

Lässt sich nachhaltiges Investieren mit Profitabilität verbinden?

Wir überwachen nicht nur die bestehenden Das Klischee, dass sich nachhaltige Investiti- l assen Erfolge der Vergangenheit keine

Werte, sondern suchen ständig nach geeig- onen nicht lohnen, wollen wir an dieser Rückschlüsse auf die Zukunft zu. Aber auf

neten neuen Kandidaten. Stelle gerne widerlegen. Wie man der Chart- dem aktuellen Stand der Dinge zeichnet

darstellung entnehmen kann, hätte die sich nun wirklich keine Verlangsamung,

Green Strategy rückwirkend auf die letzten sondern eher ein deutliches Anziehen der

Jahre betrachtet, sämtliche Vergleichsindexe Investmentbereitschaft in diesem Segment

hinter sich gelassen. Selbstverständlich ab.

Performancekennzahlen

Portfolio vs Benchmark (Vergleichsindex)

Die ICM-Green-Stategy im Vergleich Grafik 27

Strategie 3 Monate 6 Monate 1 Jahr 3 Jahre 5 Jahre

ICM Green Strategy 20,6% 1,0% 7,8% 10,0% 16,1%

MSCI World 19,5% -5,5% 3,4% 7,3% 7,5%

¹ b¹asierend

Basierend

auf auf

demdem

ICMICM Investmentprozess

Investmentprozess wurden

wurden die die Strategievorgaben

Strategievorgaben zurückgerechnet

zurückgerechnet Die Daten

Die Daten stammen

stammen von von

BCABCA Research

Research Backtest

Backtest.

18PERSPEKTIVEN | JULI/AUGUST 2020

Aktienindices

Auch in den vergangenen zwei Monaten Es geht um die folgenden fünf Indikatoren, die auf einen Zeitraum von einem Jahr betrachtet

konnten die Aktienindices weiter gewinnen. werden:

Es fragt sich im Augenblick, ob dieser ange-

sichts der Gesamtsituation völlig unerwar- ADX: Der ADX (Average Directional Movement) zeigt ausschließlich die Stärke eines Trends

tete Aufwärtstrend nun in eine Phase der und nicht die Richtung. So deutet ein steigender ADX auf eine Trendphase und ein fallender

Konsolidierung übergehen könnte. Zu nah ADX auf eine trendlose Phase hin. Werte über 15 zeigen das Vorhandensein einer Trend

sind bereits die Höchststände vom Februar phase, darunter spricht man von einer trendlosen Periode.

und ein Ausbruch auf neue Höhen ist un- Money Flow Index: Dieser Volumenindex zeigt in einer Skala von 0 bis 100, ob der Zufluss

wahrscheinlich. Die technische Analyse von oder Abfluss von Geldern am Markt stattfindet.

Kursverläufen hat in den letzten Jahrzehn- Commodity Channel Index: Der „CCI“ misst den Abstand der Kurse von ihrem „gleitenden

ten etliche Indikatoren hervorgebracht, an- Durchschnitt“ und erlaubt damit ein Messen der Trendstärke bzw. Trendintensität. Zwischen

hand derer die Stabilität eines Trends oder Werten von +100 bis -100 ist der Markt trendlos, darüber und darunter gibt es entsprechende

Anzeichen einer überkauften bzw. überver- Signale.

kauften Marktlage herausgearbeitet werden MACD: Der Moving Average Convergence/Divergence Indikator zeigt das Zusammen-

können. bzw. Auseinanderlaufen zweier unterschiedlich langer gleitender Durchschnitte. Schneidet

der kurze den langen Durschnitt von unten nach oben, gibt es ein Kaufsignal – umgekehrt

ein Verkaufssignal.

Williams %R: Der Williams %R gehört zu den Oszillatoren, mittels denen man ermitteln

kann, ob Märkte überverkauft oder übergekauft sind. Das Ergebnis schwankt von 0 bis -100

Punkte. Bei Werten von 0 bis -20 entsteht ein Verkaufssignal, bei -80 bis –100 ein Kaufsignal.

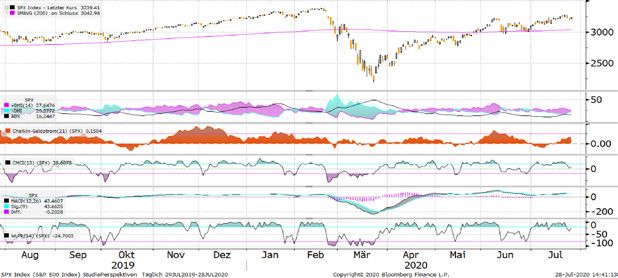

Standard&Poor´s 500 Kursindex

Der S+P 500 Index war in den vergangenen Wochen der Star unter den Indices. Seit Ende Mai hält er sich konstant über seinem rollierenden

200-Tage-Durchschnitt. Der ADX nähert sich möglicherweise wieder einer Trendbestätigung. Geld fließt weiterhin in den Markt (Chaikin

Geldstrom bzw. Money Flow Index). Der MACD deutet auf einen beginnenden Aufwärtstrend hin. Der William %R Oszillator hat in der

Nähe der übergekauften Signallinie wieder nach oben gedreht. Ergebnis: positiv

Grafik 28

19PERSPEKTIVEN | JULI/AUGUST 2020

EuroStoxx 50-Kursindex

Der EuroStoxx50-Index ist im Juli erneut unter seinen gleitenden 200-Tage-Durchschnitt gefallen. Der ADX zeigt mit seinem Wert bei 11,2,

dass sich noch kein beständiger Trend aufwärts oder abwärts entwickelt hat. Es fehlt nicht an Mittelzuflüssen (Chaikin Geldstrom oder

Money Flow-Index). Der Commoditiy-Channel-Index nähert sich einer Trendbestätigung (nach unten), Der MACD dreht ins Negative. Der

Aktienindex ist nach dem Williams-%R Oszillator fast schon ausreichend überverkauft. Ergebnis: neutral bis leicht negativ

Grafik 29

Dax 30 Kursindex

Der reine DAX-Index ohne aufgelaufene Dividenden befindet sich zwar über seinem gleitenden 200-Tage-Durchschnitt. So richtig weite

ziehen will der Index derzeit aber nicht. Der ADX zeigt mit seinem Wert bei 16,6, dass kein beständiger Trend aufwärts oder abwärts vorliegt,

aber es weiter nicht an Mittelzuflüssen in den Markt fehlt (Chaikin Geldstrom oder Money Flow-Index). Der Commoditiy-Channel-Index

bestätigt eine trendlose Phase, ebenso wie der MACD. Der Aktienindex ist nach dem Williams-%R Oszillator noch nicht ausreichend

überverkauft. Ergebnis: neutral

Grafik 30

20Sie können auch lesen