PERSPEKTIVEN - Ausgabe 3-4/2021 2021 - ICM InvestmentBank AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PERSPEKTIVEN

Der Zweimonatsausblick der ICM InvestmentBank AG

FUND

AWARD

2021

Ausgabe 3-4/2021

PERSPEKTIVEN | MÄRZ/APRIL 2021

Lieber Leser/-innen,

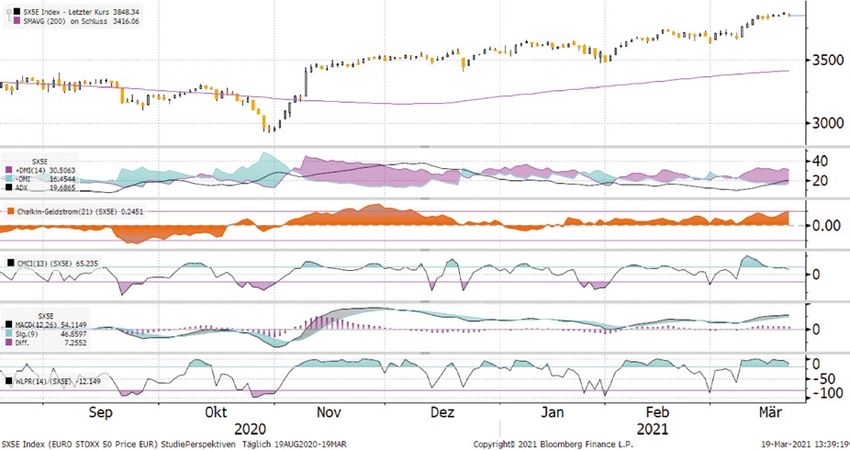

hinter uns liegen seit Jahresanfang weitere US-Geldmenge und Umschlagsgeschwindigkeit Grafik 1

Wochen mit Kursgewinnen bei Aktien und

bei HighYield-Anleihen. Erstaunlicherweise

wirkte sich der Lockdown seit Mitte

Dezember bislang ebenso wenig negativ aus

wie die wieder anziehende Zahl an Neuin-

fektionen. Auch die Unternehmensbericht-

erstattung vom vierten Quartal brachte

mehrheitlich positive Überraschungen. In-

soweit zeigt sich die Weltwirtschaft resilient.

Offensichtlich schielt auch das Gros der An-

leger auf Erfolge bei den Impfungen und auf

ein starkes Wirtschaftswachstum, sobald onsrate noch immer an der Nulllinie ver- davon geht sofort an private Haushalte und

eine Rückkehr in die Normalität immer harrt. Das dürfte allerdings nicht so bleiben. damit zu großen Teilen umgehend in den

wahrscheinlicher wird. In der Tat setzen Konsum.

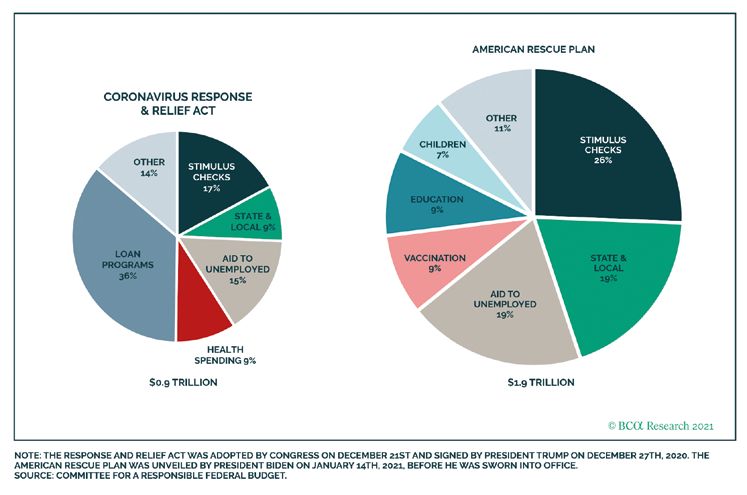

allein schon die Zahlen vom nominalen und Denn der neue US-Präsident Joe Biden

realen Geldmengenwachstum M2 in den drückt mit seinem „American Rescue Plan“ Sobald sich die Weltwirtschaft weiter aus

Vereinigten Staaten ein eindeutiges Zeichen in Höhe von 1,9 Billionen US-Dollar und der Schockstarre lösen wird, dürfte es zu

für höhere Kurse. Mit 25 % Zuwachs werden dem bereits unter seinem Vorgänger Trump einem regelrechten Konsumboom kom-

ungeahnte Höhen erreicht. Andererseits hat am 27.12.2020 verabschiedeten Coronavirus men, der die Industrieproduktion an der

sich die Umschlagsgeschwindigkeit um Response & Relief Act (CARES) mit weiteren einen oder anderen Stelle an die Kapazitäts-

ebenfalls 25 % verringert. Frei übersetzt ist 0,9 Billionen US-Dollar in den Markt. Zwar grenzen bringen kann. Die Kehrseite der

mehr Geld unterwegs, aber weniger im Ein- verteilen sich diese Riesensummen auch auf Medaille wären steigende Preise einerseits

satz. So erklärt sich auch, warum die Inflati- langfristige Projekte, aber ein gutes Viertel und am Ende eine höhere Steuerlast, denn

irgendwo muss eine durch die Pandemie

CARES-Act und American Rescue Plan Grafik 2

entstandene Neuverschuldung auch wieder

zurückgeführt werden.

Steigende Zinsen würden dabei die Situati-

on nicht leichter machen. Es bleibt daher die

Frage offen, ob sich die Notenbanken – allen

voran die US-Fed – gegen einen solchen

Trend erfolgreich stellen können und wie

weit die Inflation nun anziehen kann, bis die

Geldpolitik auf einen restriktiveren Kurs um-

schwenkt und so höhere Zinsniveaus verur-

sacht. Das wiederum war in der Vergangen-

heit regelmäßig das Ende der Aktienhausse.

Bei einer Inflationsrate über der magischen

Marke von 2 % hat sich historisch außerdem

der positive Zusammenhang zwischen

2

PERSPEKTIVEN | MÄRZ/APRIL 2021

nleiherendite und Aktienkursen umge-

A Paradigmenwechsel Grafik 3

dreht. In quasi deflatorischem Umfeld, das

wir seit Jahren erleben, wirkte sich ein höhe-

res Wirtschaftswachstum auf die Rendite

von Staatsanleihen negativ aus (auf die An-

leihekurse positiv) und auf die Aktien positiv

aus. Das wurde begleitet von einer ohnehin

geringen Inflationsrate. Nun kehren wir wie-

der zur Korrelation, die bis 1997 an der

Tagesordnung war, zurück. Es heißt dann,

dass steigende Zinsen den Aktienkursen

generell schaden.

Nun ist gerade 2021 für Deutschland auch zeigen nationale Umfragen, dass Mitte- europäischen Finanzpolitik, als auch zu einer

für die politische Landschaft ein besonderes Rechts weiterhin als Gewinner favorisiert größeren Unterstützung für den europäi-

Jahr. Die historischen Niederlagen der CDU wird. Die Ergebnisse offenbaren jedoch, dass schen Block führen würde. Die fiskalische

bei den Landtagswahlen in Baden-Württem- pandemische und andere Fehltritte die Po- Haltung zu anderen europäischen Staaten

berg und Rheinland-Pfalz im März unter- pularität der CDU/CSU belasten und den wie Spanien und Italien könnte sich offener

streichen das Risiko eines Regierungswech- Grünen zugutekommen. zeigen und zu einer größeren Unterstützung

sels bei den Wahlen zum Bundestag noch in für mehr Risikoteilung in der Eurozone füh-

diesem Jahr. Davor bzw. zeitgleich finden Ein Sieg der linken Mitte in Deutschland ren. Der Euro würde letztlich ohne ein stra-

noch vier weitere Landtagswahlen statt – in könnte – so die These vieler ausländischer tegisches Risiko für ein Auseinanderbrechen

Sachsen-Anhalt, Berlin, Mecklenburg-Vor- Analysten – sogar positive Auswirkungen Europas und damit höher bewertet werden.

pommern und Thüringen. Der Kapitalmarkt am europäischen Kapitalmarkt nach sich Noch kann bis zur Wahl nicht nur regie-

hatte bislang dieses Risiko unterschätzt. Zwar ziehen, da es sowohl zu einer einfacheren rungsseitig einiges schiefgehen, sondern

auch bei der Opposition.

Bundestagswahlen im Herbst Grafik 4

Herzlichst,

Ihr

Norbert Hagen

3

PERSPEKTIVEN | MÄRZ/APRIL 2021

DER BOOM KANN KOMMEN.

Aufwärtspotenzial in der Industrieproduktion Grafik 5 Da die Impfkampagne in vollem Gange ist und gerade in den USA

reichlich fiskalische Unterstützung in Aussicht steht, sind die Anle-

ger von der Sorge, dass die US-Wirtschaft zu langsam wächst, zur

Sorge, dass sie zu schnell wächst, übergegangen.

Die abstrahierende Grafik veranschaulicht diese Sorgen in aller Kür-

ze. Punkt A auf der Gesamtnachfragekurve entspricht einer Situati-

on, in der die Wirtschaft unter ihrer Kapazität arbeitet und die Zins-

sätze bei null liegen. Eine Verschiebung der Nachfragekurve von

AD1 nach AD2 nach außen würde die Produktionslücke beseitigen,

ohne dass höhere Zinsen erforderlich wären (Punkt B). Ein solches

Ergebnis wäre eine gute Nachricht für Aktieninvestoren, da es zu

mehr Produktion und höheren Unternehmensgewinnen führen

würde, ohne dass die Geldpolitik verschärft werden müsste.

Die ZEW-Konjunkturerwartungen für Deutschland unterstreichen Wohin führen Fiskal- und Geldpolitik ? Grafik 6

den wachsenden Optimismus hinsichtlich der zukünftigen wirt-

schaftlichen Bedingungen, auch wenn die aktuelle Situation noch

unbefriedigend ist. Der Index der Konjunkturerwartungen für

Deutschland stieg im März auf 76,6 Punkte und liegt damit leicht

über den Konsensumfragen. Die Einschätzung der aktuellen Wirt-

schaftslage hat sich zwar verbessert, bleibt aber weiterhin sehr ge-

dämpft. Diese Dynamik spiegelt sich auch in allen anderen befragten

großen Volkswirtschaften. Der Unterschied zwischen den Erwar-

tungen und der aktuellen Situation deutet darauf hin, dass die Erho-

lung der weltweiten Industrieproduktion noch deutlich nach oben

offen ist. Auch wenn Basiseffekte die Jahresvergleiche in den kom-

menden Monaten in ein zu positives Licht rücken werden, deutet

der zugrundeliegende Trend auf eine Beschleunigung der weltwei-

ten Erholung in der Industrieproduktion hin.

Die ZEW-Umfrage zeigt auch, dass die Inflations- und Zinserwar-

tungen weiter steigen: Mehr als drei Viertel der Befragten erwarten

nun eine höhere Inflation in allen großen Volkswirtschaften (außer

Japan). Angesichts des Wachstumsgefälles zwischen den USA und

dem Euroraum und der relativ aktiveren Reaktion der EZB auf

Bewegungen an den Anleihemärkten ist davon auszugehen, dass der Sollte sich die Nachfragekurve jedoch weiter nach AD3 verschieben,

Unterschied zwischen den Renditen von US-Staatsanleihen und könnte die Fed zum Einschreiten gezwungen sein. Das Ergebnis

europäischen Staatsanleihen sich zugunsten der Vereinigten Staaten wären höhere Zinssätze statt einer höheren Produktion (Punkt C).

weiter ausweiten wird. Dies wäre eine schlechte Nachricht für Aktienanleger.

4

PERSPEKTIVEN | MÄRZ/APRIL 2021

Analysiert man die aktuelle Debatte über die Entwicklung der nehmen versuchen, das Tempo der Neueinstellungen zu erhöhen.

Anleiherenditen durch die Linse dieses einfachen Diagramms, erge- Alles zusammengenommen besteht daher eine hohe Wahrschein-

ben sich zwei wichtige Fragen: Wie wahrscheinlich ist es, dass die lichkeit, dass sich die US-Wirtschaft in diesem Sommer aufheizen

US-Wirtschaft in den nächsten Quartalen keine Überkapazitä- wird, was die Angst vor einer höheren Inflation schürt.

ten mehr hat? Und wie würde die Fed auf Anzeichen für eine

Überhitzung der US-Wirtschaft reagieren? Gehen wir im Folgenden zurück zu den Punkten C, D und E der Gra-

fik. Für Investoren wird es entscheidend sein, wie die Fed auf eine

Auf die erste Frage lautet die ehrliche Antwort, dass das niemand mögliche Überhitzung reagiert. Wenn der Markt einen früheren

weiß. Laut dem Congressional Budget Office lag die Produktions Zeitpunkt für die Anhebung des Leitzinses einpreist, wird sich die

lücke im vierten Quartal 2020 bei 3 % des BIP. Die wahre Zahl liegt Wirtschaft in Richtung Punkt C bewegen. Anstatt sich über eine

wahrscheinlich näher bei 5% des BIP, da das CBO einfach davon aus- überhitzte Wirtschaft zu ärgern, könnte die Fed sie begrüßen und

geht, dass das BIP vor der Pandemie 1% über dem Potenzial lag. ihre Verpflichtung betonen, die sehr lockere Geldpolitik beizubehal-

ten. In diesem Fall würde sich die Wirtschaft näher an Punkt D

Im Februar gab es 5,3 % weniger Beschäftigte als vor der Pandemie, befinden. In der Tat könnte sich Punkt D als Zwischenstation zu

was darauf hindeutet, dass die Wirtschaft immer noch eine gewisse Punkt E erweisen. Ohne Zinserhöhungen würden die Realzinsen sin-

Flaute aufweist. Der Beschäftigungsrückgang war bei Geringver ken. Niedrigere Realzinsen würden die Ausgaben weiter ankurbeln,

dienern und Frauen und bestimmten ethnischen Minderheiten- wodurch sich die Gesamtnachfragekurve nach AD4 verschieben

gruppen sogar noch stärker - ein wichtiger Aspekt angesichts des würde. Welchen Punkt werden die USA quasi als „Blueprint“ für vie-

verstärkten Fokus der Fed auf „integratives Wachstum“. le andere Industrienationen am Ende erreichen? Es dürfte auf Punkt

C herauslaufen, aber mit einem vorübergehenden Umweg zu den

Geringere Ausgaben durch die Pandemie und höhere Einkommen Punkten D/E.

z.T. durch staatliche Subventionen führten in der Breite zu steigen-

den Ersparnissen. Die US-Haushalte verfügten Ende Januar über Er- Man kann argumentieren, dass die realen Anleiherenditen schließ-

sparnisse in Höhe von rund 1,7 Billionen US-Dollar. Etwa zwei Drittel lich über den Stand vor der Pandemie steigen werden. Auch wenn

dieser überschüssigen Ersparnisse haben die Haushalte durch Ausga- das US-Haushaltsdefizit im nächsten Jahr aufgrund des Auslaufens

benkürzungen während der Pandemie erzielt, das restliche Drittel der meisten Konjunkturmaßnahmen zurückgehen wird, wird die Fis-

stammt aus erhöhten Transferzahlungen. Man schätzt, dass das kalpolitik weiterhin lockerer sein als während des größten Teils der

heute von Präsident Biden unterzeichnete Konjunkturprogramm Zeit nach der großen Finanzkrise 2009. Strategisch ist bei den Verei-

die Ersparnisse der privaten Haushalte um weitere 300 Mrd. Dollar nigten Staaten zu erwarten, dass der Kongress bis zum Herbst ein

erhöhen wird, so dass sich der Bestand an überschüssigen Ersparnis- 10-Jahres-Infrastrukturgesetz in Höhe von 4 Billionen US-Dollar ver-

sen bis April auf 2 Billionen Dollar erhöht. Da die Lockerungsmaß- abschiedet, das nur zur Hälfte durch Steuererhöhungen finanziert

nahmen nachlassen, ist es naheliegend, dass die Haushalte einen Teil werden soll. Außerdem ist mit höheren Ausgaben für das Gesund-

dieses Bargeldpolsters ausgeben werden. Im Gegensatz zu Präsident heitswesen und andere Sozialprogramme zu rechnen.

Trumps Tax Cuts and Jobs Act wird Bidens American Rescue Plan

Act die Einkommen der Armen deutlich stärker erhöhen als die der Die chronisch lockere Fiskalpolitik wird den neutralen Zinssatz an

Reichen. Da die Armen notgedrungen dazu neigen, einen größeren heben. Zur Erinnerung: Der neutrale Zinssatz - auch als „Gleich

Teil jedes Dollars des verfügbaren Einkommens auszugeben als die gewichtszins“ bekannt – ist der Zinssatz, der die Gesamtnachfrage

Reichen, könnte die Gesamtnachfrage deutlich steigen. mit dem Gesamtangebot ausgleicht. In dem Maß, in dem eine

lockere Fiskalpolitik die Gesamtnachfrage erhöht, wird ein höherer

Gleichzeitig könnte die Angebotsseite der Wirtschaft einen vor Zinssatz notwendig sein, um die Gesamtnachfrage wieder zu s enken,

übergehenden Rückschlag erleiden, wenn nicht ausreichend Waren so dass sie dem Gesamtangebot entspricht.

und Dienstleistungen zur Verfügung stehen. Die Gesetzgebung sieht

vor, dass etwa 40 % der Arbeitslosen mehr Einkommen aus der ver- Die Reise zu höheren realen Anleiherenditen wird sicher länger dau-

längerten Arbeitslosenunterstützung erhalten, als sie aus ihrer Arbeit ern. Wie bereits erwähnt, hat die Fed nicht den Wunsch, die Mark-

bezogen haben. Obwohl diese zusätzlichen Leistungen Anfang Sep- terwartungen einer baldigen Straffung der Geldpolitik zu bestätigen.

tember auslaufen, könnten sie das Arbeitskräfteangebot vorüberge-

hend einschränken, und das zu einem Zeitpunkt, an dem die Unter-

5

PERSPEKTIVEN | MÄRZ/APRIL 2021

Derzeit erwarten die Anleger, dass die Fed im November 2022 mit Erste Fed-Funds-Erhöhung Ende 2022 erwartet. Grafik 7

einer ersten Zinserhöhung der Fed Funds beginnt und im Mai 2023

eine zweite und im November 2023 eine dritte Zinserhöhung vor-

nimmt. Dies ist deutlich optimistischer als die eigene Prognose der

Fed vom Dezember, die keine Zinserhöhungen bis mindestens 2024

vorsah.

Obwohl die Fed mit ihren Punkten auf der FOMC-Sitzung in diesem

Monat einen späteren Zinserhöhungszeitpunkt signalisierte, als der

Markt einpreist, sollte die Rendite 10-jähriger Staatsanleihen das Jahr

bei etwa 1,7 % beenden. Das entspräche weitgehend den Markter-

wartungen - aber über einen längerfristigen Horizont von 2 bis 5 Jah-

ren wird sie stärker steigen wird als erwartet.

Ist Inflation ein kurzfristiges oder langfristiges Risiko?

Zwischen den 5-Jahres- und 10-Jahres-Inflationserwartungen in den Was hieße das für die Anlagestrategie?

USA hat sich eine beträchtliche Lücke aufgetan. Die Anleger glau- Aktien steigen normalerweise, wenn das Wachstum stark und die

ben, dass sich die Inflation in den nächsten Jahren beschleunigen Geldpolitik akkommodierend ist. Während die Anleiherenditen in

wird, dann aber bis zur Mitte des Jahrzehnts auf ein niedrigeres den USA und den meisten anderen Volkswirtschaften tendenziell

Niveau einpendelt. steigen werden, werden sie zumindest in den nächsten zwei Jahren

Wahrscheinlicher ist eher das Gegenteil: Volkswirtschaften können weiterhin unter ihrem Gleichgewichtsniveau bleiben.

oft eine Zeit lang über ihrem Potenzial arbeiten, bevor sich die Infla-

tionserwartungen erhöhen. In den 60er Jahren lag die Arbeitslosen- In der Tat könnten die fiskalischen Großzügigkeiten den neutralen

quote beispielsweise über zwei Jahre lang unter der NAIRU, bevor Zinssatz in den USA stärker erhöht haben, als die Anleiherenditen

die Inflation schließlich ausbrach. Wie die sechziger Jahre jedoch bislang gestiegen sind. Das bedeutet, dass die Geldpolitik in den letz-

auch zeigten, kann die Inflation, wenn sie ansteigt, schnell ansteigen. ten Monaten nicht weniger, sondern mehr stimulierend geworden

Im Jahr 1966 verdoppelte sich die Kerninflation des Verbraucherpreis ist. In der Vergangenheit waren Aktien in der Lage, steigende Anlei-

index innerhalb von neun Monaten. Die Inflation stieg weiter bis auf herenditen zu verkraften, sofern die Kreditkosten nicht so stark an-

6 % im Jahr 1969. stiegen, dass die Wirtschaft in eine Rezession abrutschte. Die Tabelle

Interessanterweise gibt es zahlreiche Ähnlichkeiten zwischen dem gibt hierfür eine klare Aussage: es geht nicht um die Tatsache, son-

aktuellen Umfeld und der Mitte der 1960er Jahre. Dies deutet darauf dern um die Dimension eines Zinsanstiegs. Die Tabelle zeigt, dass in

hin, dass die Inflation in der Mitte des Jahrzehnts deutlich nach oben den vergangenen 30 Jahren selten eine Zinserhöhungsphase der Fed

überraschen könnte, selbst wenn sie in den nächsten Jahren nur am Ende teilweise satte Kursgewinne bei den Aktien beschert hat.

langsam in Gang kommen sollte.

Aktienerholung, bis Zinsniveau Rezession einleitet. Grafik 8

6

PERSPEKTIVEN | MÄRZ/APRIL 2021

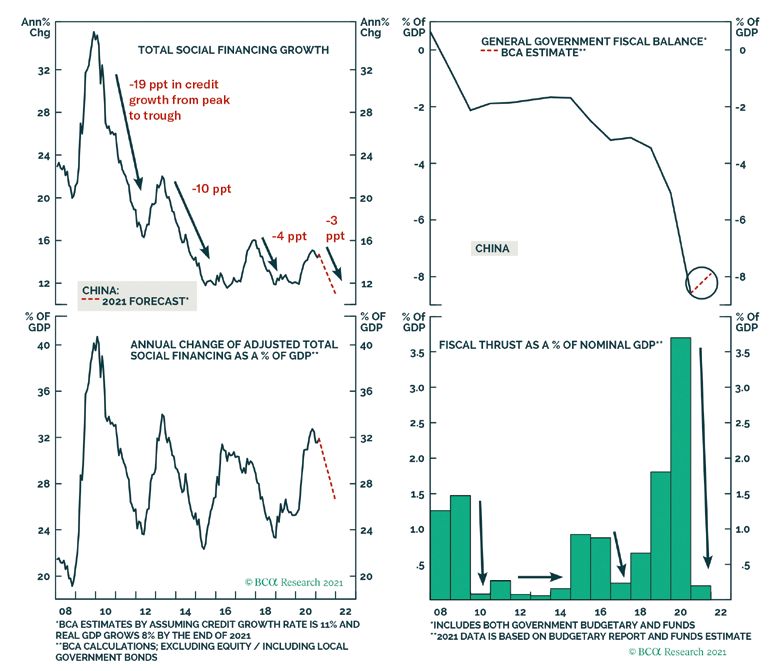

China - Staat auf dem Rückzug

Chinas Haushalt und die wichtigsten Wirt- Der NVK hat ein Wachstumsziel von „über Die Dynamik in der Kreditvergabe dürfte

schaftsinitiativen, die letzte Woche auf der 6%“ für das Jahr 2021 formuliert, aber kein 2021 um 2 bis 3 Prozentpunkte auf etwa

Sitzung des Nationalen Volkskongresses numerisches Ziel für den 14. Fünfjahresplan 11% jährlichen Zuwachs verlieren, was dann

(NVK) vorgestellt wurden, deuten darauf für die Jahre 2021 bis 2025 genannt. Niedri- dem nominalen BIP-Wachstum entspricht.

hin, dass eine schrittweise Straffung der Po- gere Planzahlen bedeuten jedoch nicht, dass An der Fiskalfront wurde das angestrebte

litik in diesem Jahr erfolgen wird. Der Plan China seine Wachstumsziele im BIP aufgege- Haushaltsdefizit im Vergleich zum Vorjahr

der Regierung im Budget einen geringeren ben hat. Tatsächlich hat Chinas BIP-Wachs- um weniger als einen halben Prozentpunkt

Wachstumsschub im Vergleich zu 2020 zu tum in den meisten Jahren der letzten zwei gesenkt. Wenn man die gesamten Haus-

erreichen löst Befürchtungen aus, dass die Jahrzehnte die vom NVK gesetzten Ziele haltsausgaben der Regierung zusammen-

Erholung von Wirtschaft und Unter übertroffen. Nach herrschender Meinung zählt, wird das breit angelegte Haushaltsde-

nehmensgewinnen gleichermaßen enttäu- wird das reale BIP im Jahr 2021 sogar um 8 % fizit wahrscheinlich bei etwa 8 % des BIP lie-

schend ausfallen könnte. Der Shanghai steigen. gen (etwa so hoch wie im letzten Jahr). Das

Composite Index fiel in der Woche, in der bestätigt, dass es 2021 keinen neuen fiskali-

der Kongress stattfand, deswegen um 6%. schen Impuls geben wird. Der Rückzug des

fiskalischen Impulses ist dabei größer als in

Die Risiken einer zu starken Straffung der den Jahren 2010, 2014 und 2017, nach den

Politik in den nächsten sechs Monaten sind

in der Tat hoch. Chinas Wachstumskurs seit

Mitte 2020 hat die Regierung darin bestärkt,

Langsameres Kreditwachstum begleitet von neutraler Fiskalpolitik Grafik 9

den Kurs der politischen Normalisierung

beizubehalten. Es stellt sich die Frage, wie

weit die chinesische Politik bereit ist, die Un-

terstützung für die Wirtschaft in diesem

Jahr zurückzufahren. Je nachdem flaut der

Rückenwind für die Aktienkurse mehr oder

weniger ab.

Insgesamt plant die Zentralregierung im

diesjährigen Haushalt einen geringeren fiska-

lischen Schub und will die Wirtschaft aus

eigener Kraft laufen lassen. Eine weiter aus-

gabenfreudige Haltung der Politik ist nicht

zu erwarten, es sei denn, ein Rückschlag in

der Wirtschaft bedroht die Schaffung von

Arbeitsplätzen.

7

PERSPEKTIVEN | MÄRZ/APRIL 2021

drei vorangegangenen expansiven Fiskal Staatseinnahmen auf Erholungs- Grafik 10 Darüber hinaus könnten neue Vorschriften

kurs, aber mehr Ausgaben nötig.

zyklen. Das gelockerte angepeilte Haushalts- in Schlüsselindustrien der alten Wirtschaft

defizit der Regierung in diesem Jahr bedeu- zu restriktiv werden. Die chinesischen Be-

tet jedoch nicht, dass sich das Wachstum hörden haben erneut ihre Entschlossenheit

der Staatsausgaben verlangsamen wird. Die bekräftigt, Preisblasen im Immobiliensektor

Staatseinnahmen stiegen bis Ende 2020 einzudämmen. Zum ersten Mal seit 2017

stark an und werden sich in diesem Jahr wei- wuchs die Kreditvergabe der Banken an Im-

ter verbessern. Höhere Einnahmen werden mobilienentwickler in einem Tempo, das

mehr Staatsausgaben ermöglichen, wäh- weit unter dem der gesamten Bankkredite

rend das Haushaltsdefizit innerhalb der Zie- lag und im Februar dieses Jahres weiter ab-

le bleibt. Darüber hinaus wurde das Limit für wärts tendierte. Darüber hinaus haben die

die Neuemission von kommunalen Zweck- Hypothekenkredite an private Haushalte

anleihen im Vergleich zum letzten Jahr um ihre langsamste Expansionsphase seit 2013

nur 2% gesenkt auf rund 550 Mrd. US-$ erreicht. Mit einem Anteil von 22% an der

Gegenwert. Dies sollte dazu beitragen, ein gesamten Kreditvergabe der Banken in

stetiges Wachstum der Infrastruktur-investi- China würde ein starker Rückgang des

tionen in China zu unterstützen. Kreditwachstums im Immobiliensektor die

Gesamtkreditvergabe und die Wirtschaft

Die Daten der gesamten Sozialausgaben erheblich belasten.

von Januar und Februar zeigen eine spürbare

Verbesserung der Unternehmensnachfrage Zuletzt könnte ein verschärftes Ungleichge-

nach Bankkrediten sowie der Zusammen- wicht zwischen Angebot und Nachfrage zu

setzung der Bankkredite. Die Nachfrage der einem übermäßigen Aufbau der industriel-

Unternehmen nach mittel- und langfristi- len Lagerbestände führen. Die Lagerbestän-

gen Krediten befindet sich weiterhin in ei- de des verarbeitenden Gewerbes haben sich

nem starken Aufwärtstrend, was eine anhal- nach den massiven Stimulierungsmaßnah-

tende Erholung der Unternehmensgewinne men des letzten Jahres stark erholt, und vie-

widerspiegelt und einen optimistischen So weit, so gut. Was an diesem auf den le Sektoren haben ihr Niveau vor der Pande-

Ausblick auf die Investitionen in den kom- ersten Blick für chinesische Aktien eher neu- mie überschritten. Gerade die starke Aus-

menden Monaten unterstützt. tralen Ausblick stört, sind Aussagen wie die landsnachfrage trug dazu bei, die Produkti-

des Vorsitzenden der chinesischen Banken- on und die Neigung Chinas, seine

und Versicherungsaufsichtsbehörde. Er sig- Lagerbestände aufzustocken, zu erhöhen.

nalisierte kürzlich, dass die Kreditzinsen der

Banken steigen werden. Obwohl nicht Unterm Strich: Die Wachstums- und Bud-

erwartet wird, dass der Zinssatz auf das getziele, die auf dem diesjährigen Kongress

Niveau von 2014 oder 2017 zurückkehren festgelegt wurden, deuten nur auf einen

wird, ist China heute deutlich höher ver- moderaten Rückzug in der staatlichen För-

schuldet als in früheren Zyklen. Selbst ein derung hin. Für die schon gut angesprunge-

kleiner Zinsanstieg wird die Schuldendienst- nen chinesischen Aktien (und Umfeld)

kosten von Unternehmen und lokalen könnte nun allerdings eine Konsolidierungs-

Regierungen belasten und ihre Investitions- periode drohen.

neigung dämpfen.

8

PERSPEKTIVEN | MÄRZ/APRIL 2021

HYDROGEN

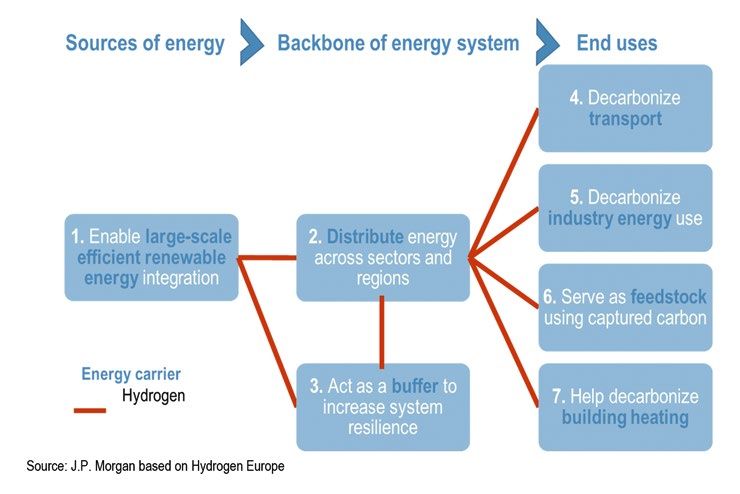

Wasserstoff – die echte Alternative ? Rollen für Wasserstoff bei der Dekarbonisierung der Wirtschaft Grafik 11

Die Wasserstoffwende nimmt Fahrt auf –

vor allem mit Wasserstoff als Katalysator der

Energiewende in Sektoren in denen eine

Emissionsminderung besonders schwierig

ist. Zügelloser Optimismus scheint aller-

dings noch immer nicht angebracht: für

Endverbraucher sind Wasserstoff basierte

Technologien weiterhin mit einigen Hürden

verbunden und häufig weniger ökonomisch

als Alternativen mit geringem CO2 Ausstoß.

Nur ein weiterer H2 Hype? vektor“, d.h. ein Molekül, das zur Erzeugung, Speicherung, zum

Ist dieses Mal etwas anders? Im Vergleich zu vorherigen H2 Hypes ist Transport und zur Nutzung von Energie auf unterschiedliche Weise

das Interesse in Wasserstoff heute weiter verbreitet. Nationale eingesetzt werden kann. Kann die emissionsarme oder -freie Her

Wasserstoff-Strategien beinhalten die gesamte Wasserstoff-Wert- stellung von Wasserstoff gewährleistet werden, bietet H2 große

schöpfungskette und auch im Unternehmensbereich treiben Netto- Chancen für die Energiewende.

Null-Emissionsziele Investitionen in Wasserstofftechnologien an.

Dabei geht es vor allem um „Sektoren, in denen eine Emissions Je nach Dekarbonisierungs-szenario, variiert die erwartete Nutzung

minderung besonders schwierig ist“, wo also ein Wechsel zu erneuer von H2 im zukünftigen Energieverbrauch stark. In jüngster Zeit

baren Energien nicht so einfach möglich ist. Zusätzlich sorgen die haben jedoch wichtige Think Tanks wie BloombergNEF (BNEF) und

voraussichtlich weiterhin sinkenden Preise für erneuerbare Energien, die Internationale Energieagentur IEA die Bedeutung, die Wasser-

die kritische Hürde für sogenannten „Grünen“ Wasserstoff aus stoff in diesen kohlenstoffarmen Modellen zukommen soll, erhöht.

Wasser-Elektrolyse, für einen beschleunigten Ausbau der dazu Die Realisierung dieser Szenarien wird jedoch davon abhängen, ob

nötigen Technik. die Kosten ausreichend fallen, um eine exponentielle Nachfrage zu

erzeugen. Dies wird sowohl vom technologischen Fortschritt, als

Was verspricht die Wasserstoffwende? auch von der politischen Unterstützung abhängen, um Skalen

Heutzutage wird H2 hauptsächlich als Einsatzstoff in der Industrie effekte freizusetzen.

verwendet, so bei der Ölraffination, der Ammoniak- und Methanol-

Produktion und inzwischen auch in der Stahlproduktion). Damit Wo die Verwendung von Wasserstoff einen Mehrwert bietet, b eruht

trägt Wasserstoff derzeit allerdings kaum zur Energiewende bei. Die auf der Abwägung zwischen Elektrifizierung und Wasserstoff-basier-

Vielseitigkeit von H2 macht es jedoch zu einem idealen „Energie ten Alternativen.

9

PERSPEKTIVEN | MÄRZ/APRIL 2021

Elektrifizierung versus Hydorgenisierung – Sektorpräferenzen Grafik 12

Für manche Industriezweige ist der Übergang zu Wasserstoff deut- fügbarkeit von Wasser als solches und die verschiedenen Jurisdiktio-

lich naheliegender und wird, wie eingangs erwähnt, teilweise bereits nen relevant sind, sind es in Europa saisonale Schwankungen in Was-

genutzt. Raffinierung, Ammoniak-Produktion und der Schwertrans- serverfügbarkeit. Daher variieren der Fußabdruck der Wasserknapp-

port-Sektor sind vielversprechende Vorreiter der Umstellung zu heit einerseits und die Produktionskosten andererseits auch

Wasserstoff. Das beruht zum Großteil darauf, dass Wasserstoff zwischen den einzelnen Ländern und sogar Gebieten innerhalb des

bereits heute einen Bestandteil der Produktion ausmacht (Raffinie- Landes. Zwar sollte dies auf der Makroebene für die Ausweitung der

rung, Ammoniak) und daher weniger große finanzielle, sowie Wasserstoffproduktion kaum eine Rolle spielen, da diese mit der Re-

nicht-finanzielle Hürden bestehen. Ebenso bietet Wasserstoff auch duktion anderer wasserintensiver Energieerzeugungsprozesse, die

einen glaubwürdigen Weg die Stahlindustrie emissionsärmer zu auf fossilen Brennstoffen basieren, einhergeht. Auch auf der Mikro-

gestalten, da angesichts der heutigen Nutzung von Erdgas eine ebene ist aus wirtschaftlicher Sicht die Wasserversorgung vielleicht

weniger große technische Umstellung erforderlich wäre. kein Schlüsselfaktor, aber ein wichtiger Faktor für die Standortwahl,

da er sich auf die Umwelt und Gesellschaft auswirkt.

Damit Brennstoffzellen-Fahrzeuge im Personentransport wettbe-

werbsfähig werden, müsste deren Preis noch um mindestens 45% Aus diesem Grund könnte blauer Wasserstoff beim Übergang zu

sinken. Aufgrund der hohen Energiedichte von H2 bieten Wasser- Nettonullemissionen z.B. für die USA eine wichtige Rolle spielen.

stoff-Brennstoffzellen allerdings eine leichtere Alternative, wenn ad- Blauer Wasserstoff wird, genauso wie grauer Wasserstoff, aus einem

äquate Batterien die Nettonutzlast eines Fahrzeugs verringern wür- CO2-intensiven Prozess, Methan-Dampf-Reformierung genannt, ge-

den. Damit liegt das Potenzial der Wasserstoff-Brennstoffzel- wonnen, wobei Kohlenstoffabscheidung und -speicherung dafür

len-Fahrzeuge derzeit eher im oben erwähnten Schwertransport- sorgen, dass 70% bis 90% des freigewordenen CO2 nicht in die At-

sektor, gekoppelt mit Elektrifizierung im Passagierfahrzeugbereich. mosphäre gelangen. Dieser Prozess ist vergleichsweise günstig, da

eine bereits existierende Infrastruktur genutzt werden kann.

Für andere emissionsstarke Sektoren wie die Heizungsbranche,

Stromgewinnung und Zement Produktion erscheint Wasserstoff Auch türkiser Wasserstoff (Methan-Pyrolyse) könnte bis 2030 an Be-

dahingehend weniger aussichtsvoll. Das liegt vor allem daran, dass deutung gewinnen, wenn die Technologie ihre kommerzielle Reife

nicht H2 basierte Energie- bzw. Stromspeicheraggregate auf Netz erlangt. Distribution per Pipeline wird, auch aufgrund bereits existie-

niveau weiterhin günstiger bleiben werden. render Infrastruktur für Erdgas keine große Hürde darstellen, anders

als Verschiffungskosten. Letzteres wird allerdings notwendig sein,

Während die Kosten für grünen Wasserstoff (Wasserelektrolyse mit- um den Wasserstoff von Ländern mit günstigen Produktionsbedin-

tels erneuerbarer Energie) sinken, bleiben regionale Unterschiede gungen (Mittlerer Osten und Nordafrika, Australien, Lateinamerika)

ausschlaggebend. Für Wasserelektrolyse ist dies die standortspezifi- an Länder mit wachsender Nachfrage aber ohne niedrigpreisiger

sche Wasserwirtschaft. Während gerade in den USA hierbei die Ver- Produktion zu verteilen (z.B. Korea, Japan).

10PERSPEKTIVEN | MÄRZ/APRIL 2021

Ist rein grüner Wasserstoff trotzdem ein realistisches gen für die zukünftige Nachfrage variieren jedoch entsprechend

Szenario? dem Grad der Annahme von Wasserstofftechnologien. Dieser ist

Der begrenzende Faktor ist hierbei die Skalierung erneuerbarer Energi- hauptsächlich abhängig von 1) politischer Unterstützung und 2) er-

en. Vereinfacht ausgedrückt, würde ein Ausbau der H2-Produktion ei- höhter Wirtschaftlichkeit. Dabei bewegt sich der Maximalwert ge-

nen massiven Ausbau der Anlagen für erneuerbare Energien erfordern. schätzt von BNEF bei 1,4btpa bis 2050, der ungefähr 20-fachen heu-

BNEF schätzt für 2050 einen möglichen Ausbau der H2-Produktion tigen Nachfrage. Doch selbst bei starker politischer Unterstützung

auf 700 Mio. t/Jahr. Dies würde einen massiven Anstieg der Strom- ist es wahrscheinlicher, dass der Bedarf bis 2050 bei ca. 700Mtpa lie-

nachfrage und einen noch umfangreicheren Anstieg der installierten gen wird - nur zehnmal größer als der aktuelle Bedarf. Das nachhalti-

Kapazität der erneuerbaren Energien bedeuten - zumindest mit ge Entwicklungsszenario der IEA, basierend auf der Einhaltung der

dem derzeitigen Auslastungsgrad von 40% für Windenergie und Ziele des Pariser Abkommens prognostiziert lediglich eine viermal

25% bei Solar-Photovoltaik-Energie. Angenommen, Elektrolyseure höhere Nachfrage um rund 300Mtpa. Bei einer solchen Bandbreite

verbrauchen 53 kWh Strom, um 1 kg H2 zu produzieren, würden an Wachstumsprognosen ist die entscheidende Frage also nicht, wie

700 Mio. Tonnen grünen Wasserstoffs, wie es das BNEF-Szenario für hoch der zukünftige H2-Bedarf sein kann, sondern ob die Kosten

2050 vorsieht, 37100 TWh Strom benötigen, d.h. das 1,7-fache des ausreichend sinken können, um ein exponentielles Wachstum der

weltweiten Energieverbrauchs von 2018. Das entspricht 4,2 TWh, Wasserstoffnachfrage zu erreichen.

die nur für Wasserstoff verbraucht werden, und zwar jede Stunde.

Unter Verwendung eines durchschnittlichen Lastfaktors von 32,5% Kann ein immenses Wachstum der Produktnachfrage mit sinken-

für erneuerbare Energie (d.h. das arithmetische Mittel von Wind- den durchschnittlichen Verkaufspreisen gekoppelt werden? Werden

und Solar-Lastfaktoren) würde die erforderliche Leistung nur durch die verschiedenen Nachfrageszenarien ausschließlich mit grün pro-

13,03 TW installierte Leistung in Form weiterer erneuerbarer Ener- duziertem Wasserstoff gedeckt, ergeben sie für Elektrolyse-Kapazi-

gieanlagen zu decken sein. täten ebenso unterschiedliche Wachstumsprognosen. Derzeit exis-

tieren kaum Elektrolyseure (geschätzt existierte 1GW zum Jahresen-

Dieser Kapazitätsausbau wäre laut der International Renewable de 2019), weswegen in jedem Fall die durchschnittlichen jährlichen

Energy Agency (IRENA) unter Verwendung der aktuellen Wachs- Wachstumsraten extrem hoch ausfallen müssten. Unter der Annah-

tumsrate der Installation von erneuerbaren Energieanlagen zwar ex- me schwacher politischer Unterstützung prognostiziert BNEF 29 %

trem signifikant, aber vor 2050 erreichbar (bis 2044). Dieses Ziel ist jährliches Wachstum. Wenn alle Sektoren gleichzeitig die theoreti-

zugegebenermaßen ambitioniert. schen Möglichkeiten für die Umstellung auf Wasserstoff verfolgen,

wird sogar von einer 37%igen jährlichen Wachstumsrate bei instal-

Wie sieht die Nachfrageseite aus? Mit zahlreichen sektorübergreifen- lierter Endkapazität von mehr als 11 Terrawatt ausgegangen. Eine für

den Endabnehmern, müsste die Wasserstoffnachfrage vom derzeiti- Investoren realistische Prognose liegt daher bei einem globalen jähr-

gen Niveau mit 75Mt im Jahr 2018 signifikant ansteigen. Schätzun- lichen Wachstum der Elektrolyse-Kapazität von mehr als 25% pro

Nötiges Kapazitätswachstum bei der H2-Produktion Grafik 13

11PERSPEKTIVEN | MÄRZ/APRIL 2021

Jahr, was sich deutlich im Umsatz der Elektrolyseur-Hersteller zeigen Wasserstoff “Pure Plays”

sollte. Ein ausschlagegebender Faktor für eine erfolgreiche Wasser- Pure Plays im Wasserstoffbereich setzen ihren Fokus entweder auf

stoff-Transition bleiben allerdings sinkende Kosten für Elektrolyseur- Elektrolyseure, Brennstoffzellen oder Betankung. Eines haben die

systeme; dies bedeutet jedoch auch einen sinkenden durchschnittli- nachfolgend genannten Titel gemeinsam. Ihre Kurse beinhalten rela-

chen Verkaufspreis für Elektrolyseurhersteller. Bis 2030 kann von ei- tiv viel Hoffnung auf einen großen Erfolg und sind dementspre-

nem jährlichen Rückgang von 7,5% ausgegangen werden. Unter der chend teuer.

Annahme kontinuierlicher Erfahrungseffekte ähnlich der letzten

Dekade bezüglich Solar- und Windkraftanlagen, könnten die Kosten In Nordamerika ist der Subsektor stärker auf die Herstellung und

allerdings noch weiter sinken. Dies stellt eine gewisse Unsicherheit den Einsatz von Brennstoffzellen ausgerichtet. Zu den bekanntesten

für die langfristigen durchschnittlichen Verkaufspreise und damit für Unternehmen mit H2-Fokus gehören Fuel Cell Energy Corp., Bloom

die Margen der Anlagenhersteller dar. Energy, Plug Power und Nikola. Das in den USA notierte Unterneh-

men Cummins stieg nach der Übernahme von 81 % von Hydro

genics (die restlichen 19% gehören zu Air Liquide) im Jahr 2019 in die

Elektrolyse-Systemkosten in Grafik 14

Elektrolyseur- und Brennstoffzellenherstellung ein.

dramatischem Rückgang

In Europa konzentrieren sich die beiden bekanntesten Unterneh-

men, Nel ASA und ITM Power, auf die Herstellung von Elektrolyse-

anlagen und, in geringerem Maße, auf H2-Tankstellen. Es gibt jedoch

mehrere Unternehmen, die sich weitgehend auf Brennstoffzellen

spezialisieren. Dazu gehören Ceres Power (Marktkapitalisierung: ~$3

Mrd.), Powercell Sweden (Marktkapitalisierung: ~$2 Mrd.) sowie klei-

nere Entwickler wie Proton Motor, AFC Energy und GenCell (allePERSPEKTIVEN | MÄRZ/APRIL 2021

Asset Allokation:

immer noch risikobereit.

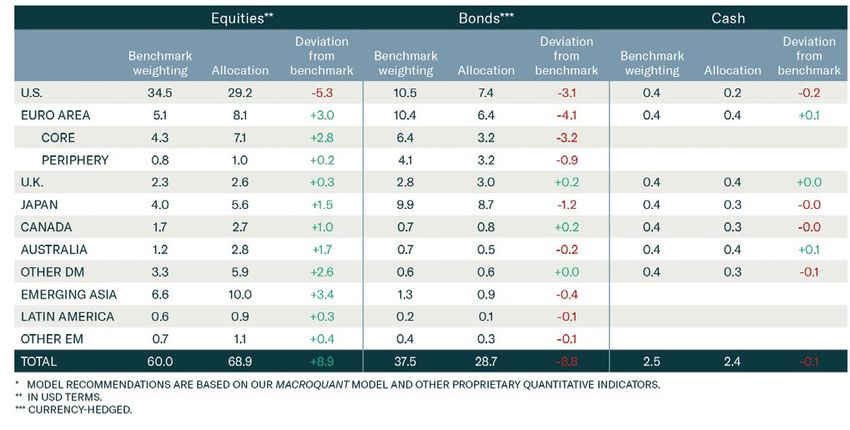

Das MacroQuant-Modell des kanadischen renditen, die aus den globalen Aktien- und ETF Portfolio

Analysehauses BCA Research, das neben Anleihen-Scores generiert werden. Das Mo- Im ETF-Portfolio versuchen wir die aktien-

Aktien und Anleihen auch Währungen und dell bevorzugt Vermögenswerte mit den seitige Allokation des MacroQuant-Modells

Rohstoffe bewertet, bleibt weiterhin im Risi- höchsten geschätzten erwarteten Renditen. von BCA Research in Ländern bzw. Sektoren

ko und hat sein Engagement in Aktien sogar abzubilden. Das Portfolio aus Exchange-

erhöht. Innerhalb des Aktienuniversums be- Für unseren Flaggschiff-Mischfonds Leonar- Traded-Funds kann einen Monat vor sei-

vorzugt das Modell zyklische Sektoren und do UI fließt das MacroQuant-Modell in nem dreizehnten Geburtstag auf einen Ge-

Regionen mit hohem Beta. Die Einschät- leicht abgewandelter Form als „Tactical winn seit Auflage von mehr als 200 % zu-

zung von MacroQuant zum Dollar hat sich Asset Allocation Modell“ ein, wo die Basis- rückblicken und hat so seine Benchmark,

leicht verbessert, bleibt aber weiterhin nega- Allokation aus 60 % Aktien, 37,5 % Anleihen den MSCI Welt – Index in Euro, weit hinter

tiv. Im Einklang mit der Veränderung des und 2,5 % Bargeld besteht. Zum aktuellen sich gelassen. Seit der letzten Berichterstat-

US-Dollar-Scores gingen auch die Gold- und Stand sind es 69% Aktien zu 29 % Staatsan- tung wurden bei den Positionen in koreani-

Öl-Scores zurück. Der Gold-Score hat sich leihen und lediglich 2 % Cash. Bei Aktien schen und chinesischen Aktien Gewinne

von einem bullischen in einen neutralen Be- und Anleihen gleichermaßen untergewich- mitgenommen. Dagegen stockte man Gold-

reich bewegt, aber für Öl bleibt das Modell tet bleiben die USA. Demgegenüber ist bis produzenten und Gesundheitswesen auf.

weiterhin positiv. MacroQuant empfiehlt auf das Vereinigte Königreich der Rest der Die Liquidität macht aktuell rund 15 % des

eine Übergewichtung in Aktien, eine Unter- Welt in Aktien übergewichtet. Es bleibt also Portfolios aus. Eine von zehn möglichen

gewichtung in Anleihen und eine neutrale alles mehr oder weniger beim Alten. Positionen ist derzeit unbelegt.

Position in Bargeld. Das Modell basiert auf

Schätzungen der erwarteten Einmonats

Grafik 16

BCA Tactical Asset Allocation Model Stand 26.02.2021

1318.03.21 Referenz-Portfolio Fonds und ETFs 11:01

14

Stückzahl NAME Kauf letzter Gewinn / Kauf Betrag Betrag Gewinn in % / Risiko -

Region / Branche

Gewicht. WKN / ISIN Kurs Kurs Verlust Kauf Datum aktuell Verlust in € Klasse (RK)

313,97 ISHARES MSCI AUSTRALIA 10.313,91 € 11,26%

MSCI Australia 32,850 € 36,55 € 11,26% 11.475,60 € B

7,55% A0YJ80 11.11.20 1.161,69 €

326,51 0,00 € #DIV/0!

LIQUIDITÄT 24.516,22 € E

16,12% 10.03.20 24.516,22 €

436,00 ISHARES CORE EURO STOXX50 DE 14.769,50 € 14,61%

Euro Stoxx 50 33,875 € 38,83 € 14,61% 16.927,70 € B

11,13% 593395 28.02.20 2.158,20 €

740,13 X MSCI WORLD ENERGY MSCI World Energy 15.502,81 € 12,48%

PERSPEKTIVEN | MÄRZ/APRIL 2021

20,946 € 23,56 € 12,48% 17.437,51 € E

11,47% A113FF (Nachkauf am 27.04.20) 07.04.16 / 09.04.18 1.934,71 €

ETF-Portfolio Stand 16.03.2021

406,12 X MSCI WORLD INDUSTRIALS 11.960,23 € 33,01%

MSCI World Industrials 29,450 € 39,17 € 33,01% 15.907,72 € B

10,46% A113FN 05.02.18 3.947,49 €

126,16 LYXOR IBEX35 DR IBEX35 10.919,08 € -1,44%

86,549 € 85,30 € -1,44% 10.761,45 € E

7,08% LYX0A6 (Nachkauf am 23.11.2020) 04.07.19 -157,63 €

C

92,44 ISHARES FTSE MIB ACC 6.727,08 € 31,62%

Italien 72,77 € 95,78 € 31,62% 8.854,20 € E

5,82% A0YEDP 09.03.20 2.127,11 €

525,98 XWORLD HEALTH 14.809,68 € 27,63%

MSCI World Health Care 28,156 € 35,94 € 27,63% 18.901,09 € B

12,43% A113FD 2014/2015/2021 4.091,41 €

667,77 X MSCI WORLD FINANCIALS 11.028,89 € 17,60%

MSCI World Financials 16,516 € 19,42 € 17,60% 12.969,43 € E

8,53% A113FE 05.02.18 1.940,54 €

1.152,48 ISHR GOLD PROD 14.675,70 € -2,54%

iShares Gold Producers UCITS ETF USD 12,734 € 12,41 € -2,54% 14.302,31 € 0

9,41% A1JKQJ 03.12.20 / 08.02.21 -373,39 €

Benchmark: Kurs am 2.690,04 USD letzter 2.826,79 USD Performance 5,08%

C

MSCI WORLD 31.12.20 2.200,45 EUR Schlusskurs 2.367,10 EUR Benchmark 7,57%

ETF Portfolio MSCI in $ MSCI in € Performance seit Start am 25.04.08 204,11%

Performance in 2008 (ab 25.04.08) -15,70% -39,24% -32,00% Performance seit Start p.a. 9,00%

Performance in 2009 52,06% 26,98% 23,63%

Performance in 2010 17,34% 9,55% 17,46% Portfolioentwicklung mit Absicherung RK

Performance in 2011 -12,03% -7,62% -4,72% Aktueller Portfoliowert in EURO: 152.053,23 € 18.03.21

Performance in 2012 4,41% 13,18% 11,15% Portfoliostartwert in EURO: 137.357,09 € 31.12.20

B

Performance in 2013 18,81% 24,10% 18,77% Gewinn / Verlust absolut: 14.696,14

Performance in 2014 12,70% 2,93% 17,29% Gewinn / Verlust in Prozent: 10,70%

Performance in 2015 8,65% -2,74% 8,30% Datenlänge der historischen Simulation: 260

Performance in 2016 8,03% 5,32% 8,50% Datum der historischen Simulation: 14.03.21

Performance in 2017 7,07% 20,11% 5,38%

Performance in 2018 -7,68% -10,44% -5,98%

Performance in 2019 24,95% 25,19% 27,68%

Performance in 2020 2,43% 14,06% 4,77%

Performance in 2021 (YTD) 10,70% 5,08% 7,57%

0,00% EUR in USD 1,1942 DAX30 14.734,57 S&P 500 3.974,12

Grafik 17

Die in diesem Dokument enthaltenen Zahlen, Daten und sonstige Informationen sind nach Auffassung der ICM InvestmentBank AG verlässlich und/oder wurden aus

verlässlichen Quellen bezogen. Die ICM InvestmentBank AG übernimmt allerdings keine Gewähr.PERSPEKTIVEN | MÄRZ/APRIL 2021

Der jüngste Anstieg der Anleiherenditen günstigen. Nicht nur, dass Substanzwerte im samten Wertschöpfungskette wieder auf

birgt einige kurzfristige Risiken für Aktien. Vergleich zu Wachstumswerten immer ein normalisiertes Niveau sinken.

Wie wir jedoch bereits in früheren Berichten noch außerordentlich günstig sind, sondern

argumentiert haben, werden Aktien Verlus- auch, dass traditionelle Substanzwerte wie Insgesamt dürften die Umsätze in der Halb-

te wieder aufholen, solange die Anleiheren- Banken und Energieunternehmen seit An- leiterindustrie im Jahr 2021 um mindestens

diten nicht auf ein Niveau steigen, das das fang des Jahres stärkere Gewinnrevisionen 10-12% steigen, was auf eine anhaltende zyk-

Wirtschaftswachstum abwürgt. Da die nach oben erfahren haben als Technologie- lische Nachfrageerholung in Kombination

US-Notenbank immer noch eine Warte- werte. mit einem angespannten Angebotsumfeld

schleife einlegt, erwarten wir nicht, dass dies zurückzuführen ist. Für die Halbleiter-Aktien

in absehbarer Zeit der Fall sein wird. Was generell gilt, hat allerdings auch seine wäre daher jeder Rücksetzer eine Kaufgele-

Ausnahmen. Aufgrund der überbordenden genheit.

Daher gehen wir davon aus, dass das gene- Nachfrage nach Halbleitern können sich die

rell positive Umfeld für Risikoanlagen - star- Hersteller über volle Auftragsbücher freuen. Wir haben nachstehend die aktuellen Ein-

kes Wachstum, geringe Inflation und eine Nach einem Umsatzwachstum in der Halb- schätzungen nach Sektoren, sowie die

akkommodierende Geldpolitik - noch bis zu leiterindustrie von 7% für das Gesamtjahr Kursziele verschiedener Länderindices der

zwei Jahre anhalten wird. Anleger, die mit ei- 2020 (5% ohne Speicher) beschleunigte sich US-Investmentbank JP Morgan zusammen-

nem 12-Monats-Horizont arbeiten, sollten der Gesamtumsatz der Branche im Januar gestellt. Bei den Sektoren ergibt sich welt-

weiterhin Aktien gegenüber Anleihen be- auf 19,5% im Jahresvergleich (+21,9% ohne weit eine generelle Übergewichtung von Fi-

vorzugen. Innerhalb der festverzinslichen Speicher). Tatsächlich ist die Wachstumsrate nanztiteln. Ansonsten bleibt es bei US-Ener-

Kategorie sind sogenannte Spread-Produkte im Jahresvergleich mehr als doppelt so hoch gietiteln, Rohstoffwerten aus Europa und

- also höher rentierliche Anleihen, die Risiko- wie der historische Durchschnitt und ver- den Schwellenländern, bei Industrietiteln

prämien bieten -gegenüber sichereren gleichbar mit dem Aufschwung der Branche aus Japan. Bis auf Europa sind langlebige

Staatsanleihen die erste Wahl. in den Jahren 2016 bis 2018, was das starke, Konsumgüter in allen Regionen favorisiert,

beim Gesundheitswesen sind es nur die Ver-

einigten Staaten. US-Technologietitel, die

Gewinnrevisionen favorisieren Value-Aktien Grafik 18

seit Jahresanfang an der Nulllinie stehen,

wird ebenfalls Kurspotenzial vermutet. Blei-

ben dann noch europäische Versorger und

Immobilientitel aus den Schwellenländern.

Die Prozentzahlen zeigen, wie hoch der

Kursgewinn des jeweiligen regionalen Sek-

tors seit Jahresanfang ausgefallen ist.

Bei den Länderindices sieht JP Morgan nur

in Korea, Taiwan und Indien Verluste bis

zum Jahresende.

Value-Aktien werden den Aktienmarkt in breit angelegte Nachfrageumfeld widerspie-

den nächsten 12 Monaten nach oben füh- gelt. Es ist anzunehmen, dass die Branche

ren. Von der Pandemie profitierten bislang erst zu 40 % durch den aktuellen Auf-

Wachstumswerte - vor allem solche aus schwung gegangen ist und dass es weitere

dem Tech-Bereich. Ein Ende der Abschot- 4-6 Quartale dauern wird, bis das Angebot

tungsmaßnahmen würde Value-Titel be- aufholt und die Lagerbestände in der ge-

15PERSPEKTIVEN | MÄRZ/APRIL 2021

Gewichtungsempfehlungen Grafik 19 Aktienindices Jahresendziele Grafik 20

und Renditen YTD lt. JPMorgan

ICM 15er-Aktienportfolio: gegen Alibaba eröffnet. Mittlerweile haben der negativen Entwicklung wurden wir über-

Etwas Vorsicht hat sich zwischenzeitlich im sich Wogen etwas geglättet, da Alibaba zu- rascht, denken aber, dass der Konzern auf-

Aktienportfolio breitgemacht. Im Depot be- sammen mit dem Konkurrenten Tencent grund des hohen Ölpreises bei einer Reihe

finden sich zurzeit nur elf Titel. Aktuell set- plant, Angebote der Schnäppchenplattform anderer Absatzkanäle höhere Preise durch-

zen wir weiter auf Pharma-, Energie- (Öl) Taobao als Miniprogramm auf der Mehr- setzen kann.

und Finanz-Werte. zweck-App Wechat anzubieten. Dies scheint Zuletzt zum Pharmariesen AbbVie. Abbvie

ein erster Schritt zu sein, um die chinesischen wurde 2013 als Abspaltung von Abbott

Seit der letzten Ausgabe dieses Heftes wur- Regulierungsbehörden zu beschwichtigen. Laboratories gegründet. Tätig ist das in

den zwei Rohstofftitel, nämlich Anglo Ame- Zumindest konnte der Aktien kurs von North Chicago im US-Bundesstaat Illinois

rican Corp. (Gewinn 20,9 %) und Glencore Alibaba zuletzt davon wieder profitieren. ansässige Unternehmen unter anderem in

(Gewinn 32,2 %) verkauft. Ein Technologie- den Bereichen Immunologie, Onkologie und

wert, Alibaba, wurde zusammen mit einem Petrobras (Petróleo Brasileiro S.A.) ist ein Virologie. Es beschäftigt sich mit der Entde-

Ölwert, Petrobras, und einem Pharmatitel, brasilianisches halbstaatliches Mineralöl ckung, Entwicklung, Herstellung und dem

AbbVie, im selben Zeitfenster erworben. unternehmen mit Sitz in Rio de Janeiro. Das Verkauf einer Reihe von pharmazeutischen

Unternehmen betreibt Ölfelder und Raffi- Produkten. Die Produkte konzentrieren sich

Zu den Neuzugängen: nerien sowie petrochemische Anlagen und auf die Behandlung von Erkrankungen, wie

Die Alibaba Group Holding Limited ist unterhält ein Tankstellennetz in Latein chronische Autoimmunerkrankungen in der

ein Unternehmen mit Sitz in Hangzhou, amerika. Brasiliens Präsident Bolsonaro will Rheumatologie, Gastroenterologie und Der-

China. Es wurde von dem ehemaligen die Spitze des halbstaatlichen Unterneh- matologie; Onkologie, einschließlich Blut-

Englischlehrer Jack Ma im Jahr 1999 gegrün- mens neu besetzen. Bolsonaro stören die krebs; Virologie, einschließlich Hepatitis-C

det und betreibt u. a. die gleichnamige Tariferhöhungen für Benzin und Diesel, die und HIV. Der weltweite Umsatz betrug 2020

B2B-Plattform Alibaba.com sowie das Petrobras-Chef Roberto Castello Branco 45,8 Milliarden US-Dollar. Ein Jahr nach dem

Online-Auktionshaus Taobao und ist nach verkündet hat. Dagegen hatten die Spedi- 63 Milliarden Dollar schweren Kauf von Al-

eigenen Angaben die größte IT-Firmengrup- teure und Lkw-Fahrer mit Protesten ge- lergan durch AbbVie plant das Unterneh-

pe Chinas. 2020 kam es zu einem Konflikt droht. Er nominierte den ehemaligen Gene- men Berichten zufolge den Verkauf eines

zwischen Jack Ma und staatlichen chinesi- ral Joaquim Silva e Luna als neuen Chef. Er Portfolios von Frauenmedikamenten und

schen Stellen. Nachdem Ma das chinesische soll Castello Branco ersetzen, der seit Beginn Gesundheitsprodukten im Wert von 5 Milli-

Bankensystem kritisiert hatte, wurde der der Bolsonaro-Regierung Anfang 2019 Chef arden US-Dollar.

Börsengang des Fintech-Ablegers Ant von Petrobras war. Der Petrobras-Vorstand

Group abgesagt und ein Kartellverfahren muss dem Wechsel noch zustimmen. Von

16PERSPEKTIVEN | MÄRZ/APRIL 2021

Bereits zuvor im Portfolio waren die Bausch Health Companies Inc, ist ein in Prosus NV ist eine Beteiligungsgesellschaft,

folgenden Titel: Kanada ansässiges Pharma-Unternehmen, die 2019 von der südafrikanischen Naspers

Auf Kurs mit einem Plus von fast 60% in die- das eine Reihe von Marken- und Generika, gegründet wurde und auf Unternehmens-

sem Jahr sieht sich Bausch Health. Der Phar- Medizinprodukten und rezeptfreien Pro- beteiligungen im Technologiesektor spezia-

mahersteller gibt gerade bei dem SpinOff dukten entwickelt, herstellt und vermarktet. lisiert ist ( u.a. TENCENT ). Der über 100 Jah-

der Augenpflege-Sparte Bausch+Lomb Gas. Es entwickelt hauptsächlich Produkte in re alter Naspers-Konzern mit Sitz in Kap-

Zusätzlich positiv nimmt der Markt den den therapeutischen Bereichen Augenge- stadt ist das mit Abstand größte Medien

neuerlichen Umbau des Vorstands auf. Wei- sundheit, Gastroenterologie und Dermato- unternehmen in ganz Afrika und ist

ter aufwärts ging es auch mit der BP Plc. Der logie. Im Gespräch ist seit längerem eine hauptsächlich in den Bereichen Fernsehen,

steigende Ölpreis und wachsende Nachfra- Aufspaltung in zwei börsennotierte Gesell- Internet, Telekommunikation und Print

ge aus Fernost sorgten für ein Plus von 20% schaften, um die dominante Sparte Augen- medien tätig.

YTD. Sehr positiv zeigt sich die englische gesundheit – weltweit bekannt unter der

Tullow Oil; nach positiven Nachrichten von Marke Bausch&Lomb – auszugliedern. Das SAP SE ist ein in Deutschland ansässiges

der Bohrstelle Goliathberg-Voltzberg auf Su- würde zu einer Neubewertung der ohnehin Unternehmen für Unternehmensanwen-

rinam konnte sie durch positive Analysten- günstigen Aktie führen. dungssoftware. Das Unternehmen bietet

einschätzungen mit deutlich höheren unter anderem Softwarelizenzen, Support-

Kursziele ein Plus von ca. 80% zum Jahresbe- BP p.l.c. ist im globalen Energiegeschäft Services und Cloud-Anwendungen.

ginn verbuchen. Weiter auf Erholungskurs tätig. Das Unternehmen produziert Treib-

befindet sich China Everbright, die jetzt ein stoff für den Transport, Energie für die Tullow Oil plc ist ein unabhängiges Öl- und

Plus von 22% YTD erzielen konnten. Der Industrie und petrochemischen Produkten, Gasexplorations- und -produktionsunter-

chinesische Versicherungskonzern Ping An aus denen Alltagsgegenstände wie Farben, nehmen mit Sitz in London. Die Haupttätig-

tritt leider seit Anfang des Jahres auf der Kleidung und Verpackungen hergestellt keit des Unternehmens ist die Entdeckung

Stelle. Die niederländische Beteiligungsge- werden. BP profitiert vom wieder erstarken- und Förderung von Öl und Gas, zum gro-

sellschaft Prosus NV mit Ihrem großen An- den Ölpreis. ßen Teil in Westafrika; Ostafrika und Süd-

teil an chinesischen Techwerten.( u.a. Ten- amerika.

cent ) liegt seit Jahresanfang ca. 6% im Plus China Everbright Environment Group

und bleibt mit einigen Kaufempfehlungen Ltd ist eine Investmentholding, die in China UniCredit SpA ist eine in Italien ansässige

und angehobenen Kurszielen immer noch hauptsächlich im Energie- und Infrastruk- Finanzholding und bietet Bank- und Finanz-

ein Favorit der Analysten. Weiter unter den turgeschäft tätig ist. Das Unternehmen be- dienstleistungen für Privatpersonen und Fir-

Erwartungen bleibt die Performance der treibt seine Geschäfte in 4 Segmenten: menkunden an, darunter Konten, Kredite,

SAP SE Aktie; das Minus von 4% ist weiter- 1. Bau und Betrieb von Abfallverbrennungs- Hypotheken, Vermögensver-waltung sowie

hin enttäuschend. Dagegen ein erfreuliches anlagen, 2. integrierte Biomasse, 3. Umwelt- Finanzberatungs- und Versicherungspro-

Ergebnis konnte die UniCredit SpA dieses wasserprojekte, 4. allg. Umweltschutz dukte ( in Italien, Deutschland, Österreich

Jahr verzeichnen, die trotz des neuerlichen technologie. und CEE).

Lockdowns in Italien einen Gewinn von ca.

20% zum Jahresultimo erzielen konnte. Ge- Ping An Insurance (Group) Company aus

nerell die positive Entwicklung des Banken- China bietet Versicherungen, Banking, Ver-

sektors und der neue CEO Andrea Orcel mögensverwaltung und Internetfinanzie-

sorgten für dieses gute Ergebnis. rungen an. Der Konzern ist doppelt so groß

wie der deutsche Allianz-Konzern.

17PERSPEKTIVEN | MÄRZ/APRIL 2021

ICM 15er Aktienportfolio Stand 17.03.2021 Grafik 21

15er Aktienportfolio Auslastung: 73% 22.03.21 8:23

Kauf Kurs Kurs P/L P/L Alert

No. Name Sector ISIN Währung Exch. Datum Kauf aktuell 2021 YTD total Level

1 ABBVIE/d Healthcare US00287Y1091 USD NYQ 17.02.21 106,20 103,42 -3,48% -2,62% 95,00

2 ALIBABA GRP AD/d Technology US01609W1027 USD NYS 26.01.21 264,00 239,79 3,03% -9,17% 220,00

3 BAUSCH HEALTH /d Healthcare CA0717341071 USD NYQ 18.07.18 23,10 33,00 58,65% 42,86% 23,00

4 BP/d Energy GB0007980591 GBp LSE 02.06.20 326,30 306,70 20,37% -6,01% 240,00

5 EB ENVIRONMENT/d Utilities HK0257001336 HKD HKG 13.12.19 6,19 5,35 22,15% -13,59% 4,10

6 PETROLEO BRASI/d Energy US71654V4086 USD NYQ 05.02.21 11,27 8,49 -24,40% -24,67% 10,00

7 PING AN/d Financials CNE1000003X6 HKD HKG 24.01.20 94,20 93,85 -1,21% -0,37% 85,00

8 PROSUS/d Technology NL0013654783 EUR AEX 14.07.20 85,10 93,82 6,18% 10,25% 85,00

9 SAP SE Technology DE0007164600 EUR GER 26.10.20 103,00 103,60 -3,38% 0,58% 95,00

10 TULLOW OIL/d Energy GB0001500809 GBp LSE 27.09.19 83,59 56,26 90,20% -32,69% 27,00

11 UNICREDIT/d Financials IT0005239360 EUR MIL 10.03.20 8,75 9,18 20,08% 4,92% 7,00

12

13

14

15

Aktiendepot in € MSCI in €

Performance in 2017 24,84% 5,50%

Performance in 2018 -9,56% -5,92%

Performance in 2019 16,53% 27,49%

Performance in 2020 -3,15% 11,86%

Performance in 2021 (YTD) 9,74% 6,66%

Seit Mitte Februar kam es an der Börse zu einem deutlichen Ausein- Die Neuallokation der ICM Green Strategy Anfang März, wies keine

anderdriften zwischen den großen Indices wie Dax und Dow Jones großartigen globalen Veränderungen auf. Hier kam es diesmal größ-

im Vergleich zum wesentlich breiter gefassten Technologieindex tenteils zu Wechseln innerhalb der Sektoren. Nachdem es also in

Nasdaq. Die Folge waren kräftige Gewinnmitnahmen in den Tech- den vergangenen Wochen zu Gewinnmitnahmen kam, bieten viele

nologiewerten und auch die zuvor stark gestiegenen Nachhaltig- Bereiche jetzt wieder interessante Einstiegsmöglichkeiten. Das The-

keitsaktien, angeführt von Energieunternehmen (alternative Ener ma Nachhaltigkeit ist längst kein Nischenmarkt mehr, sondern einer

gien) wurden abverkauft. Das führte auf Jahresbasis in der Green der Bereiche der von Investoren stark nachgefragt wird. Somit ist der

Strategy zu einer Seitwärtsbewegung. Ausblick unverändert positiv und sobald sich die Inflationssorgen

und Zinsängste verkleinern werden, sollten speziell die zuletzt von

Die ICM Green Strategy wurde Anfang Februar gemäß den Verän- Anlegern abgestoßenen Werte, wieder auf den Kauflisten stehen.

derungen durch die BCA Asset Allokation und der neuen Sektoren-

gewichtung angepasst. Durch die erneuerte Zusammensetzung,

kam es zu einer Reduzierung der amerikanischen Aktien und einer

deutlichen Erhöhung des asiatischen Anteils.

18Sie können auch lesen