RenditeWerk - Derivate und Aktien Ausblick 2021 - Zur Pflege des Stiftungsvermögens

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

RenditeWerk

Zur Pflege des Stiftungsvermögens

Nr. 05/06 | 2020

Derivate und Aktien

Ausblick 2021

Ganz Frisch – RenditeWerk, der unabhängige aktuelle Newsletter mit den besten Ratschlägen zur Pflege des Stiftungsvermögens

Nr. 05/06 | 2020

Inhalt Guten Tag,

Jahresrückblicke auf 2020

04 Das Böse im Guten? Derivate in Stiftungsfonds 15 Zusätzliche Sicherheit für institutionelle 24 Indirekte Immobilieninvestments als werden, was das Gene-

Titel Elmar Peine Kapitalanlagen attraktiver Portfoliobaustein ralthema anbelangt, so

Volker Mauß Esteban de Lope monothematisch ausfallen

wie selten zuvor. Und das

07 Im Detail: Wie der HuH Stiftungsfonds mit gilt auch noch für Ausblicke

Derivaten Geld verdient 17 Aktien, der Weg zur Erfüllung des Stiftungszwecks 27 Ausblick auf 2021 auf 2021. Aber diese Monothe-

Titel Frank Fischer matik bringt auch neue Anlagethe-

men nach vorne, z.B. Derivate …

33 Stiftungsfonds

10 Futures sichern Gewinne 19 Aktienquote ja, aber welche Aktien?

Ihr Elmar Peine

Titel Tobias Karow

12 Nachhaltige Aktienstrategie mit reduziertem

Risiko 20 Top ist die LGT Bank aus Liechtenstein, die MonatsStifter

Holger Stiebeling Globalance Bank aus Zürich und auch Berenberg

Ralf Vielhaber Albert Koechlin Stiftung

Impressum weil sie sich nicht nur am 10.

14 Mit Aktien-Sondersituationen doppelt von der Dezember freute, „auch in

Niedrigzinsphase profitieren ViSdP: Dr. Elmar Peine diesem Jahr wieder ganz

Nicolas Schmidlin 22 Attraktiver Mehrertrag aus Schwellenland Dr. Friedhelm Hellmer, FinComm spezielle und auch weniger

anleihen in Hart- und Lokalwährung Schönleinstr. 6a | 10967 Berlin beachtete Engagements

Marian Heller info@renditewerk.net auszuzeichnen“.

Art Direktion:Mika Schiffer

Foto: Titel und Seitenkopf:Larissa Mönch Weitere Informationen >>

Ganz Frisch – RenditeWerk der unabhängige aktuelle Newsletter mit den besten Ratschlägen zur Pflege des Stiftungsvermögens.

Mit Sinn stiften. Unser Kompetenzteam Stiftungen – für alle, die nicht nur Vermögen, sondern Werte weitergeben. Um Ihre vielfältigen gesellschaftlichen, kulturellen und politischen Aufgaben zu erfüllen, brauchen Sie ein solides Portfolio, das kontinuierliche Erträge generiert. Wir sind Ihr verlässlicher Partner für die strategische Asset Allocation – mit besonderer Expertise in der Integration ökologischer, sozialer und ethischer Aspekte. Überlegen. Investieren. DekaBank Deutsche Girozentrale

Elmar Peine +++ Absicherung und Renditequelle +++ Derivate Titel

Das Böse im Guten? Derivate in Stiftungsfonds

Viele Stiftungen misstrauen Derivaten, dabei werden sie in Zukunft nicht nur als Absicherungsinstrumente,

sondern auch als Renditequellen genutzt werden (müssen). Eine Einordnung. Von Elmar Peine

Derivate haben nicht den besten Ruf. Im Zusam- Lange (Hamburger Stiftungsfonds) gehört zu Auch die Allianz, für die Derivate ebenfalls zurückgekauft wird, fallen die Kosten und Nach-

menhang mit Börsen verbinden viele mit ihnen den Puristen, für die Derivate (langfristig) eher eine „hohe Bedeutung“ haben, setzt für ihren teile nochmals an.

unmoralische Spekulationsangriffe, versteckte teures Beiwerk sind. Wenn sie zur Sicherung Stiftungsfonds Nachhaltig Index-Futures zur Ganz klar: Die Absicherung gegen höhere

Kosten und große Risiken. Gerade im werteo- eingesetzt werden, so die Argumente der Skep- Absicherung ein. Ebenso Invescos Fonds für Stif- Verluste ist noch immer das vorherrschende

rientierten Stiftungssektor und gerade in einer tiker, kosten die Vehikel Rendite. Besser sei, die tungen. Die GLS ist bei ihrem Klimafonds ähn- Motiv für den Einsatz von Derivaten im Fonds-

Phase, in der mit der Nachhaltigkeit auf die Fonds etwas stärker schwanken zu lassen und lich wie die Pax-Bank und Salytic nach eigenen management gerade für Stiftungen. Zwei An-

(vermeintlichen) Wirkungen der Kapitalanlage dafür an den guten Marktphasen voll und von Angaben zurückhaltend. Man setzt nur „gele- sätze kommen dabei zum Tragen: Entweder

immer stärker geachtet wird, ist der Einsatz von Anfang an beteiligt zu sein. gentlich“ Optionen und Futures oder andere man „wettet“ (mit Futures) auf ein Sinken der

Derivaten kein Thema, mit dem Fondsgesell- Die Befürworter des Einsatzes von Derivaten Termingeschäfte zur Absicherung ein. Kurse und bekommt einen verlustmindernden

schaften und ihre Manager hausieren gehen. argumentieren, dass man mit ihnen nicht nur Bernhard Matthes, Manager des BKC-Treu- Posten, wenn die Kurse tatsächlich sinken. Stei-

Selbst wenn die Futures, Optionen oder Zerti- einfach und sehr schnell ohne unerwünschte hand Portfolios, nutzt „Aktienindex Futures zur gen die Kurse, mindert man mit so einer „Wet-

fikate zur Verbesserung der Portfoliostruktur Nebeneffekte Sicherungslinien und Verlustbe- Variation der Ziel-Aktienquote, um nicht den te“ allerdings den Gewinn. Oder: Man erkauft

oder zur Senkung von Risiken und Schwankun- grenzer in die Vermögensstruktur einziehen physischen Bestand anfassen zu müssen. Dabei sich mit einer (Put-Option) die Möglichkeit, Ak-

gen oder zur Begrenzung von Maximalverlusten kann. Mit Derivaten kann man auch die ge- geht es um Transaktionskosten und den Erhalt tien zu einem festgesetzten Preis zu verkaufen.

eingesetzt werden, verschweigt man das lieber, wünschten Engagements in Fremdwährungen, des Dividendenbeitrags im Falle einer Absen- Sinken die Kurse dann bis zum Stichtag deutlich,

solange nicht bewusst nachgefragt wird. Man die Zinsstruktur der Anleihen, das Aktienrisiko kung der Aktienquote.“ Das heißt, wenn die BKC kann man die Option „ausüben“, um damit zu

fürchtet die Vorurteile der Kundschaft. und andere Eigenschaften des Depots sehr fein sinkende Kurse befürchtet, „wettet“ man mit ei- einem besseren Kurs als dem gegenwärtigen

Vor einigen Wochen machten wir eine klei- steuern. Der DWS Stiftungsfonds etwa kauft nem Derivat darauf, um bei tatsächlich sinken- zu verkaufen. Mit einer Option sind Fonds also

ne Umfrage bei den Fondsmanagern der von Derivate „für die Steuerung des Aktienexposu- den Kursen eine Kompensation für die Verluste gegen unerwünschte Preisausschläge versi-

uns empfohlenen 52 Stiftungsfonds. Leider be- res, des Rentenexposures, der Durationsteue- des eigenen (physischen) Aktienbestandes zu chert. Diese Einsätze von Derivaten finden ins-

teiligten sich nur 28 Häuser. Nur für fünf Fonds- rung und des Währungsmanagements (…). Die haben. Die BKC könnte auch Teile ihres Akti- besondere in den Depots von Profianlegern, die

manager haben Derivate gar keine Bedeutung. Marktbewegung im März 2020 hat uns gezeigt, en-Bestandes verkaufen, damit würden aber oftmals sehr enge Risikoparameter einhalten

Dazu gehört die Commerzbank (Stiftungsfonds dass der Einsatz von CDS (Kreditausfallversi- Transaktionskosten entstehen und außerdem müssen, Anwendung.

Rendite E), die Kroos Vermögensverwaltung cherungen – E.P.) wichtig war, um Risiken zu würden die Kurse der Aktien durch die Verkäufe Insbesondere Optionen ermöglichen Fonds

(Stiftungsfonds Westfalen) oder etwa Frank begrenzen“, sagt im schönen Fondsmanager- nach unten gedrückt (market impact), wodurch aber auch andere Möglichkeiten, denn statt

Wettlauffer (Smart and fair Fonds). Auch Achim Deutsch DWS-Mann Markus Diebel. die Erlöse gemindert würden. Und wenn dann eine Option zu kaufen und damit die Rolle des

Elmar Peine +++ Absicherung und Renditequelle +++ Derivate Titel

Versicherungsnehmers einzunehmen, kann tungsfonds spielt das Gewinnerzielungsmotiv Prozent pro Monat durch den Kauf von Optio- Zukunft beziehen, müssen die Fonds nur Si-

ein Fonds auch Optionen verkaufen und damit beim Einsatz von Derivaten eine Rolle. nen an. Exklusiv für Renditewerk hat er sein Vor- cherheiten (Margin) bieten, um im Zweifel zah-

quasi zur Versicherung werden. Der Fonds ver- Hochgerechnet dürfte rund ein Viertel der gehen beschrieben (s. S. 7 ) len zu können. Wenn Call-Optionen (etwa auf

sichert andere Marktteilnehmer via Option ge- Stiftungsfonds Derivate auch oder sogar aus- Eine ähnliche Strategie für den renditeori- BASF-Aktien) verkauft werden, denen (BASF-)

gen unerwünschte Preisausschläge und kassiert schließlich nutzen, um Rendite zu erwirtschaf- entierten Einsatz von Derivaten wie Heinrich Aktien im Bestand gegenüberstehen, ist so gut

dafür eine Prämie. Wenn der „Versicherungs- ten. Beim Kepler Ethik Mix Ausgewogen will wendet der Flossbach von Storch Foundation wie kein Kapital für die Optionen gebunden.

fall“ eintritt, kann es allerdings zu größeren Ver- man mit Derivaten „mehr als nur absichern“, defensive SI an. Das mehrfach von RenditeWerk Auch bei Put-Optionen muss nur ein kleiner Teil

lusten kommen, wenn sich der Fonds „zu weit so Gernot Hauzenberger, einer der Fondsmana- zum Stiftungsfonds des Jahres gekürte Vehikel als Margin vorgehalten werden. Das bedeutet,

aus dem Fenster gelehnt“ oder nicht rückversi- ger. Ähnlich äußerte sich die Wave AG für den weist eine überzeugende Wertentwicklung auf die Rendite aus dem derivativen Engagement

chert hat. Hannoversche Mediuminvest. Guido Barthels und hat allein in den vergangenen fünf Jahren kommt immer on top, sie ersetzt oder verdrängt

Spätestens, wenn Derivate zur Renditemeh- vom TBF Global will „mit unserem Einsatz von dreimal seinen Vergleichsindex geschlagen. keine anderen Renditequellen wie Dividenden

rung eingesetzt werden, fallen gerne Begriffe Derivaten Geld zu verdienen ...“ Fondsmanager Elmar Peters verkauft Call- und oder Mieten.

wie Casino-Kapitalismus und ähnliches, um zu Stefan Rädler von der Deutsche Oppen- Put-Optionen, das heißt, er versichert gegen Der Trend der vergangenen Jahre und die

insinuieren, dass hier das Prinzip „Linke Tasche heim, dem größten deutschen Family Office, steigende und fallende Kurse, verzichtet in Akzeptanz im Stiftungssektor zeigen klar: Die

Rechte Tasche“ gilt, also Gewinne auf der einen wird noch konkreter: „Derivate werden beim stürmischen Auf- und Ab-Märkten auf Rendite, Renditequelle Prämien wird bedeutsamer. Da-

Seite Verluste der anderen bedingen, also keine FOS Rendite und Nachhaltigkeit vor allem im sammelt dafür aber in „normalen“ Börsenzei- für spricht zum einen die Zinsflaute und das

systematische Renditequelle vorhanden ist. Das Portfoliokontext eingesetzt. Hierbei geht es ten die Extrapunkte ein, die den Unterschied Verlangen nach Alternativen. Zum anderen

lässt sich aber mit Blick auf die Optionsgeschäf- sowohl um die Absicherung von Risiken (Zins-, ausmachen. sorgen gesetzliche Planken dafür, dass Anleger

te nicht aufrechterhalten. Der Verkauf von Op- Währungs- und Marktrisiken), aber eben auch Einige Manager von Stiftungsfonds schielen keine Schocks zu fürchten haben. Die zumeist

tionen gegen eine Prämie, das Versicherungs- um den opportunistischen Einsatz von Optio- jetzt auch auf Rendite durch Futures. Der Se- verwendete (OGAW)-Richtlinie deckelt den spe-

geschäft also, ist, systematisch betrachtet, die nen vor Allem in Abhängigkeit von der Volatili- lection Rendite plus der Münchener Boutique kulativen Derivateeinsatz auf das Zweifache des

Produktion des knappen Gutes Sicherheit, für tät. Dies kann der Erwerbsvorbereitung ebenso Selection wendet ein Eichhörnchen-Model an, Marktrisikos, das heißt, ein Aktienfonds darf

die Vermögende eine über den Risikoausgleich dienen, wie der reinen Prämiengenerierung.“ mit dem (auch durch Futures) laufend Teile der nur den doppelten Wert des vorhandenen Akti-

hinausgehende Prämie zahlen. Es ist ganz ein- Die Deka gibt sogar ein Renditeziel für den Bucherträge realisiert werden, dabei helfen enbestandes per Termin kaufen oder verkaufen.

deutig: Die Prämie ist eine systematische Ren- Einsatz von Derivaten in ihren beiden Stiftungs- auch Futures. Wie das geht, haben die Fonds-

ditequelle. Welche Bedeutung sie haben kann, fonds (Deka-Institutionell Stiftungen I; Deka manager Jörg Scholl, vormals Gründungsge-

zeigt sich an spezialisierten Fonds wie etwa Stiftungen Balance) an. 0,5 Prozent Rendite schäftsführer von Hauck und Aufhäuser Asset

dem Optoflex von Feri, der vergleichsweise sollen die Derivate-Aktivitäten in beiden Fonds Management und DWS-Fondsmanager sowie

hohe und gleichbleibende (ordentliche) Erträge jeweils pro Jahr bringen. sein Kollege Claus Weber RenditeWerk verraten

erwirtschaftet und mittlerweile ein Vermögen Der Berliner Fondsmanager Andreas Hein- (s. Artikel Seite 10).

von über 1,5 Milliarden Euro aufweist. rich (HuH Stiftungsfonds) ist da ambitionierter. Derivate sind sehr flexibel und sie binden

Auch für immer mehr Manager von Stif- Er strebt einen Renditebeitrag von rund einem wenig Kapital. Da sich die Geschäfte auf die

Auf Spur bleiben

mit Overlay Management

Marktturbulenzen sind Bewährungsproben für die strategische Asset-Allokation. Aber nicht nur in diesen Phasen macht es Sinn, über intelligente Overlay-Ansätze

nachzudenken. Modernes Overlay Management entwickelt sich stets weiter, und neben punktuellem Hedging einzelner Risiken oder dem signalgesteuerten taktischen

Wiedereinstieg steht die möglichst effektive Bewirtschaftung der Risikobudgets im Vordergrund – und das auf lange Sicht. Fahren Sie auf der Ideallinie und bleiben Sie

auf Spur mit Overlay Management von Universal-Investment: individuell, modular und erprobt.

auf-spur-bleiben.com / +49 69 71043-2710

© 2020. Alle Rechte vorbehalten. Die oben genannten Informationen stellen kein Angebot oder eine Aufforderung dar, bestimmte Unternehmensentscheidungen zu treffen. Die Informationen haben insbesondere keinerlei rechts- oder

steuerberatenden Charakter. Alle Aussagen geben die aktuelle Einschätzung des Verfassers / der Verfasser zum Zeitpunkt der Veröffentlichung der Informationen wieder.

Absicherung und Renditequelle +++ Derivate +++ HuH Stiftungsfonds Titel

Im Detail: Wie der HuH Stiftungsfonds mit Derivaten Geld verdient

Der Derivate-Einsatz des H&H Stiftungsfonds

Der H&H Stiftungsfonds ist ein Mischfonds, der

in der Risikoklasse 3/7 eingeordnet ist, also zu Mit Zinsen und Dividenden beträgt die

den eher konservativen und schwankungsar- erwartbare (ordentliche) Rendite – bezogen

men Vertretern seiner Klasse gehört. Zum Ver- auf den Fondspreis zu Jahresbeginn – damit

gleich: Von den 52 Stiftungsfonds, die Rendite- etwa 2,5 Prozent. Es fehlen noch 1,5 Prozent.

Werk derzeit empfiehlt, sind 31 in Klasse drei, Diese zusätzlichen 30-40 Prozent der Erträ-

18 in der etwas risikoreicheren Klasse vier und 3 ge werden durch derivative Engagements

sogar in der Klasse fünf eingeordnet. zugesteuert, um das Renditeziel des Fonds

Andreas Heinrich gründete im Jahr

zu erreichen. Oder anders: Mit dem Einsatz

2001 gemeinsam mit Timon Heinrich

Der Fonds kann sein Vermögen bis zu und Peter Detlef Hansen die Han- von Derivaten müsste ein zusätzlicher Bei-

40 Prozent in Aktien und bis zu 100 Prozent sen & Heinrich AG. Zuvor war er im trag von 1,5 Prozent vereinnahmt werden.

Private Banking der Deutschen Bank

(jedoch mindestens 60%) in Anleihen und Um das zu schaffen, verkauft Heinrich Op-

tätig. Heinrich verantwortet den 2018

Liquidität anlegen. Er nutzt neben den (or- aufgelegten, für steuerbefreite Inves- tionen, die deren Käufern das Recht geben,

dentlichen und damit ausschüttungsfähigen) toren konzipierten Hansen & Heinrich Aktien zu einem bestimmten Preis (Basis-

Stiftungsfonds sowie gemeinsam mit

Renditequellen Zinsen, Fondsausschüttun- preis) während einer festgelegten Laufzeit

seiner Kollegin Frauke Morwinski die

gen und Dividenden auch Optionsprämien. Managed Depots Stiftung & Nachhal- (Optionslaufzeit bis zum Verfall) zu kaufen

Andreas Heinrich, der den Fonds steuert, tigkeit und Ertrag & Wachstum. Seit oder zu verkaufen. Die Käufer können da-

2020 ist er zudem Standortleiter der

strebt an, dass die (ordentliche) Rendite des mit Verluste begrenzen oder an Gewinnen

Berliner Niederlassung von Hansen &

Fonds (bezogen auf den Fondspreis zu Jah- Heinrich. teilhaben. Heinrich übernimmt also formal

resbeginn) rund vier Prozent pro Jahr ausma- eine Stillhalter-Rolle. Er wird entlohnt über

chen sollte. Nur dann könnte nach Abzug der die Optionsprämie, die im Finanzmarkt Still-

Kosten eine Nettorendite von zweieinhalb bis mögens ausmacht, soll eine Rendite von 1,5 schnittlicher Anteil bei 30-35 Prozent) haben halter-Prämie heißt und eine Entlohnung für

drei Prozent an die Stiftungen fließen. bis 2 Prozent bringen. „In diesem Jahr“, sagt ein Renditeziel (nur ordentliche Erträge, also die Übernahme des Kursrisikos darstellt. Je

Heinrich im Dezember 2020, „liegen wir bei keine Kursgewinne) von 3,5 Prozent (Diese höher die Schwankung im Markt, das heißt

Die traditionelle Anlageklasse Anleihen, 1,7 Prozent, werden also den angestrebten 3,5 Prozent entsprechen der Dividendenren- die Ausübungsgefahr, desto größer auch

die durchschnittlich rund 65 Prozent des Ver- Renditeanteil erwirtschaften“. Aktien (durch- dite der Aktien im Eurostoxx 50). dieser Anteil der Prämie.

Absicherung und Renditequelle +++ Derivate +++ HuH Stiftungsfonds Titel

Im Detail stellt sich die Derivatestrategie von dem Verkauf von Call-Optionen dar. Es werden Chancen, wenn der allgemeine Markt unter net zwischen 1,5 und 2 Prozent an (Gesamt-)

Heinrich wie folgt dar: daher möglichst kurze Optionslaufzeiten ge- moderaten Schwankungen leicht nach oben Rendite zugesteuert werden. Bislang ist das

wählt, um die Ausübungsrisiken zu reduzieren. oder nach unten läuft, sodass die Aktien und dem Fonds gut gelungen (s. Fondsliste).

Verkauf gedeckter Call-Optionen Bei gedeckten Optionsgeschäften – und nur Anleihen Gewinne abwerfen und on Top noch

Zum einen verkauft er sogenannte gedeckte solche tätigt der Fonds, hält der Fonds selbst die Prämien der Optionen kommen, weil der

Call-Optionen. Das heißt, wenn der Fonds an BASF-Aktien und verdient die Optionsprämie Ausübungsfall nicht eintritt. Auch geringe

Aktien nur 1.000 BASF Aktien hielte, dann wür- dafür, dass er sich dazu verpflichtet, die Aktie Kursrückgänge an den Börsen verkraftet der

de er zum Beispiel Kaufoptionen über 1.000 auf einem bestimmten Niveau an den Käufer Fonds im Allgemeinen besser als Fonds, die

BASF-Aktien verkaufen, also den Käufern der der Option zu veräußern. keine Optionen verwenden, weil einerseits die

Optionen das Recht geben, 1.000 BASF-Aktien Prämien einen gewissen Puffer bieten und an-

zum Beispiel zum Kurs von 80 Euro während Verkauf von Put-Optionen dererseits die Basispreise für die Calls über den

der Optionslaufzeit bis spätestens zum Verfall- Heinrich tätigt, neben gedeckten Call-Opti- aktuellen Kursen liegen und die Basispreise für

tag vom Fonds zu erwerben. Dafür erhält er bei onsgeschäften, auch solche, die sich um Ver- die Puts unter den aktuellen Kursen liegen und

einer Laufzeit von einem Monat eine Prämie kaufsoptionen drehen. Beim Verkauf von Put- somit bei nur geringen Schwankungen keine

von ca. einem Prozent des gebundenen Kapi- Optionen verkauft er die Verpflichtung, 1.000 Ausübung droht.“ Weniger gut sieht es aus,

tals (bei einem BASF-Kurs von 80 wären das BASF-Aktien zum Beispiel zu einem Preis von wenn die Märkte stürmisch nach oben gehen,

bei eintausend Aktien ungefähr 800,- Euro). 50 Euro zu kaufen. Steigt der BASF-Kurs oder weil dann ein Teil der Kursgewinne durch die

Wenn die BASF-Kurse zum Verfall tiefer oder stagniert er, verfällt die Option ohne Aus- ausgeübten Derivate aufgefressen werden.

gleich dem Basispreis von 80 EUR notieren, übung und Heinrich kann die Prämie als aus- Der schlechteste Fall ist ein deutlicher Kurs-

verfällt die Option wertlos. Heinrich kann die schüttungsfähigen Ertrag verbuchen. Wenn rückgang am Markt, weil dann nicht nur die

Prämie als (ordentlichen) Ertrag einbuchen. der BASF-Kurs unter 50 sinkt, wird Heinrich Aktien und Anleihen an Wert verlieren, son-

Wenn die BASF Aktie steigt, beispielsweise auf ausüben, das heißt, er muss die Aktie zu ei- dern auch der Anstieg der Volatilität zu einer

83 Euro, dann erhöht sich der Wert der Option, nem höheren Preis als dem an der Börse für Verteuerung der Put-Optionen führt.

da das Ausübungsrisiko ansteigt. Steigt die diesen Tag festgestellten Kurs kaufen. Im Ext-

Aktie deutlich, beispielsweise auf 120, bedeu- remfall muss er eine völlig wertlose Aktie teuer Das heißt, in drei von vier Marktphasen ge-

tet dies, dass Heinrich die Optionsprämie in einkaufen. Heinrich kann den möglichen Ver- winnt der Fonds. „Im Normalfall“, so Heinrich,

Höhe von 800 Euro zwar vereinnahmen konn- lust durch die Wahl der Laufzeit und des Basis- „sollte das durch Optionen gebundene Kapital

te, jedoch muss er die Aktie zu einem Kurs von preises begrenzen. (im Beispielfall der Gegenwert der über die

80 spätestens am Verfallstag verkaufen. Dies Optionen gebundene Kaufsumme, also etwa

führt zu einem Opportunitätsverlust in Höhe In welchen Marktphasen erzielt diese Stra- 1000 x 50 Euro= 50.000 EUR) rund ein Pro-

von 39 Euro je Aktie, wenn diese nicht veropti- tegie (im Vergleich zur Konkurrenz) den bes- zent Rendite pro Monat abwerfen“. Über das

oniert worden wären. Dies stellt das Risiko bei ten Ertrag? Heinrich: „Am besten stehen die Jahr sollen so auf das Fondsvolumen gerech-

Warum der deutsche Mittelstand auch im Jahr 2021 zum Fundament Ihrer Zinserträge werden kann...

Wie in jedem Jahr stellen sich gerade ausschüttungsorientierte Investoren auch zum Jahresende 2020 wieder die Frage nach der richtigen

Anlagestrategie, um im Folgejahr die für die eigenen Kernaktivitäten notwendigen Erträge zu erwirtschaften.

Christoph Grote von der KFM Deutsche MIttelstand AG möchte Sie einladen, den nachfolgenden Themenstellungen über die unten

angegebenen Internetverweise nachzugehen, um Ihre Vorbereitung für 2021 zu unterstützen.

Ausblick auf das Jahr 2021 aus Sicht eines Rentenanlegers

Warum es auch in 2021 unmöglich Warum ausgewählte Anleihen von Warum der erfolgreiche Mittel- Warum Mittelstandsanleihen -

bleibt reale Renditebeiträge mit „Hidden Champions“ weiterhin stand weiterhin alternative auch durch die jüngste Einbindung

Investment-Grade-Anleihen zu interessante Strukturbeiträge für Finanzierungsbausteine in den WSF - weiter an Bedeutung

generieren... das Portfolio erzeugen... benötigt... gewinnen werden...

Link: Rheinische Post Link: TIAM-Artikel (Finanzen Verlag) Link: GBC-Analyse Link: FAZ-Artikel

Anlageidee: Beimischung eines nachhaltigen Rentenbausteins aus dem deutschen Mittelstand

Deutscher Mittelstandsanleihen FONDS (WKN: A1W5T2)

Warum eine breite Diversifikation Ob ein Renditeziel von 3 % über der Auf welche Ausschüttungshistorie Wie eine transparente Darstellung

über Unternehmen und Branchen Rendite von 5- jährigen Bundes- Anleger seit 2013 zurückblicken aller Anleihen im Portfolio und aller

und das KFM-Scoring Sicherheit obligationen auch im nächsten können... Fondsaktivitäten realisiert wird...

schaffen... Jahr erreicht werden kann...

Link: RenditeWerk Link: Fondsfactsheet Link: Internetseite

Wie imug | rating mit dem ESG- Welchen Nutzen ein regelmäßiger

Portfoliorating und Einzelanalysen Transparenzbericht von

zum Erfolg des Fonds beiträgt... Rödl & Partner hat...

Christoph Grote

Direktor Institutionelle Kunden

Link: RP-Forum Link: Rödl & Partner

Tel.: 0211 210 737 42 | E-Mail: c.grote@kfmag.de

Absicherung und Renditequelle +++ Derivate +++ Selection Rendite Plus Titel

Futures sichern Gewinne

Der Derivate-Einsatz des Selection Rendite Plus

Jörg Scholl, in den 90er Jahren Fondsmana-

ger bei der DWS, der Fondstochter der Deut-

schen Bank und später Gründungsgeschäfts-

führer von Hauck & Aufhäuser AM, kennt sich

insbesondere in der sicherheitsorientieren

Verwaltung großer (Pensions-) Vermögen für

Profianleger, den sogenannten Institutionel- Jörg Scholl (links) und Claus Weber

len, aus. 2015 machte sich Scholl mit seinem sind seit 2015 Geschäftsführer

der Selection Asset Manage-

Kollegen und Rentenexperten Claus Weber ment GmbH, die auf individuelle

selbständig und gründete die Selection Asset Anlagekonzepte, Absolut Return

Management GmbH. Ansätze und Wandelanleihen

spezialisiert ist. Der Schwerpunkt

liegt auf dem aktiven Management

Zahlreiche Kunden folgten den beiden von Publikums- und Spezialfonds

Fondsmanagern. Auch der Publikumsfonds für institutionelle Kunden, sowie

auf White Label Produkten für

Selection Rendite Plus, den die beiden bei Dritte und durch Partner. Scholl

Hauck & Aufhäuser seit 2003 gemanagt hat- und Weber können jeweils auf 25

ten, wurde von den Fondseignern an die jun- Jahre Erfahrung im Bereich des

Fonds- und Asset Managements

ge Selection Asset Management übertragen. zurückblicken. Beide waren in ihrer

bisherigen Karriere unter anderem

Der Mischfonds, der einen durchschnittli- Gründungsgeschäftsführer der

Hauck & Aufhäuser Asset Manage-

chen (meist europäischen) Aktienanteil von ment GmbH.

etwa 40 Prozent hat und ansonsten in Anlei-

hen investiert ist, darf bis zu 49 Prozent des

Vermögens in Aktien halten. Die Cashquote nachhaltigen Anlageuniversums stabil vier Mit dem Einsatz von Derivaten erspart Handelssystem des Selection Rendite Plus

darf maximal 51 Prozent betragen. Was die Prozent Wertsteigerung pro Jahr zu erwirt- sich das Fondsmanagement, vereinfacht „rät“, den Aktienanteil zu senken, verkauft

Wertentwicklung des Fonds anbelangt ver- schaften und insbesondere starke Wertver- gesagt, den kurzfristigen (und oft nur vorü- Scholl sogenannte Futures, typischerweise

folgen die beiden das Ziel, innerhalb eines luste zu vermeiden. bergehenden) Verkauf von Aktien. Wenn das einen sogenannten DAX-Future. Er vereinbartAbsicherung und Renditequelle +++ Derivate +++ Selection Rendite Plus Titel

durch dieses Finanzinstrument mit dem Käu- unerhebliche Transaktionskosten nach sich Bislang scheint das System der beiden

fer, dass er ihm (zum Beispiel in drei Mona- ziehen und bei kleineren Werten auch einen Manager gut zu funktionieren. Die Ergebnis-

ten) den DAX-Index (also genau genommen gewinnmindernden Einfluss auf die Kurse se können sich sehen lassen: Über die ge-

die Aktien, die den DAX bilden) zu einem fes- haben. Deswegen verwendet er Dax-Futures, samte Lebenszeit kommt der Fonds auf eine

ten Kurs (zum Beispiel von 13.000 Punkten) auch wenn mit diesen Derivaten streng ge- Gesamtrendite von mehr als 110 Prozent.

verkaufen muss. In der Realität kommt es am nommen etwas verkauft wird, was der Fonds Der maximale Verlust betrug in mehr als

Ausübungstermin nicht zum Händewechsel so gar nicht hat, weil erstens nicht alle 15 Jahren lediglich 11,83 Prozent. Per Ende

der Papiere, sondern zu einem sogenannten DAX30 Titel im Fonds sind und zweitens da- November 2020 erzielte der Fonds auch im

Barausgleich, der sich aus der Differenz des rüber hinaus auch andere europäische oder schwierigen Covid-Jahr eine Rendite von

im Future vereinbarten Kurs mit dem dann amerikanische Aktien gehalten werden. Aber über sieben Prozent (YtD). Zum absoluten

gültigen Tageskurs des DAX ergibt. Wenn der obwohl das exakte Maß, ein „Selection-Ren- Höhepunkt der Corona-Krise (am 23. März

DAX heute bei 13.000 Punkten steht und er dite-Plus-Fonds-Future“, nicht handelbar ist, 20) hatte der Fonds YtD. nur 6,7 Prozent ver-

sich in drei Monaten nicht ändert, hat das reicht die Annäherung über den DAX (oder loren.

Geschäft keine weiteren Folgen. Sinkt der den Eurostoxx-Index) aus, um das Aktienen-

Dax-Kurs in der Zwischenzeit und steht in gagement des Fonds effektiv zu steuern.

drei Monaten nur noch bei 10.000 Punkten,

macht Scholl mit dem Future einen satten Der Selection Rendite plus Fonds ist in

Gewinn, der für die Verluste entschädigen mancherlei Hinsicht kein typischer Anwender

soll, die der Fonds mit seinem Aktienbestand von Futures. Die meisten (Stiftungs-) Fonds

in der gleichen Zeit erlitten hat. Steigt der verkaufen Futures, wenn es darum geht, in

DAX weiter und steht bei Fälligkeit über dem einer mehr oder minder langen Verlustphase

Futures-Wert, also etwa bei 14.000, muss eine Marke für den gerade noch zugelasse-

Scholl dem Käufer das als Ausgleich zahlen, nen Maximalverlust nicht zu überschreiten.

was ihm sein diesbezüglicher Aktienanteil Sie verkaufen „unten“. Scholl hat sein Sys-

an Gewinn bringt. Im Ergebnis neutralisiert tem eher so programmiert, dass „oben“ ver-

Scholl mit dem Future einen Teil seines Akti- kauft wird. Dadurch ist der Fonds schon zu

enengagements (engl. Exposure). Beginn einer Abwärtsphase oft nicht mehr

voll investiert und verliert dann häufig we-

Natürlich könnte Scholl auch die Aktien niger als die Konkurrenz, obwohl eine strik-

verkaufen, in sicherere Papiere umschich- te Verlustbegrenzung nicht existiert und die

ten, wenn sein System ihm rät, das Aktien- beiden Fondsmanager den Derivate-Einsatz

Exposure zu senken. Das würde aber nicht nicht als Risiko-Management ansehen.Holger Stiebeling +++ DekaBank +++ Deka Portfolio Nachhaltigkeit Globale Aktien Gastbeitrag

Nachhaltige Aktienstrategie mit reduziertem Risiko

Von Holger Stiebeling, DekaBank

Systematisches Investieren liegt im Trend. Denn nach quantitativen Kriterien ausgewählt. Stu-

wer in diesem zunehmend unsicheren Mark- dien zeigen, dass ein so konstruiertes Portfolio

tumfeld auf verlässliche Daten und innovative das absolute Risiko reduziert, gleichzeitig aber

Anlagestrategien setzt, kommt an Quant-Stra- die risikoadjustierte Rendite maximiert. Die Fol-

tegien auf Basis moderner und wissenschaftlich ge ist also eine verbesserte Sharpe Ratio.

fundierter Methoden nicht mehr vorbei – das

gilt gerade im Aktienbereich. Kein Wunder also, Neben der Suche nach Erträgen spielt auch

dass quantitative Ansätze in den vergangenen das Thema Nachhaltigkeit eine immer größere

Jahren speziell in der institutionellen Kapitalan- Rolle in der Kapitalanlage der Investoren. Die Be-

lage an Bedeutung gewonnen haben. reitschaft, ethische, soziale und vor allem auch

ökologische Verantwortung zu tragen, wächst.

Aufgrund der häufig zu einseitigen Aus- Holger Stiebeling, Speziell bei Großanlegern zeigt sich der eindeu-

richtung des Portfolios auf Renten können sol- Leiter Kompetenz- tige Trend, ESG-Kriterien verstärkt ins Zentrum

team Öffentlicher

che quantitativen Investmentlösungen auch Sektor/Non-Profit ihrer Allokationsentscheidungen zu stellen.

gerade für Stiftungen eine gute Alternative im Vertrieb Institu-

sein. Um das wichtige Ziel, die langfristige tionelle Kunden der Das hat mit verschärften regulatorischen

DekaBank

Erhaltung des Stiftungsvermögens in seiner Anforderungen zu tun, vor allem aber auch

Leistungsfähigkeit, zu gewährleisten, reichen mit dem Bedürfnis nach erhöhter Transparenz

Anleihen längst nicht mehr aus. Bei Renditen sowie der Erkenntnis, dass ESG-Faktoren eine

zum Teil unterhalb der Inflationsrate und so- signifikante Rolle für die Bestimmung des Risi-

gar Negativrenditen bei einigen Staatsanlei- gen stattdessen ihr Kapital zumeist immer noch LowRisk: Name ist Programm ko- und Return-Levels haben.

hen fallen nicht nur die Erträge zur Bedienung in festverzinslichen Papieren und Geldmarkt- Der große Vorteil dieses Ansatzes: Eine Aktien-

des Stiftungszwecks aus. Es ist sogar der gebo- anlagen an. Dabei gibt es längst regelbasierte selektion mit einem LowRisk-Konzept führt trotz Zwei Ansätze geschickt kombiniert

tene Erhalt des Stiftungsvermögens gefährdet. und systematische Portfoliolösungen, die zum eines verkleinerten Aktienuniversums zu einer Die Deka baut mit einer speziellen, nachhaltig

einen Rendite versprechen, zum anderen aber deutlichen Reduktion des Marktrisikos. Um das ausgerichteten LowRisk-Strategie nun eine Brü-

Dennoch scheuen insbesondere kleinere Stif- gleichzeitig das Risiko reduzieren. Dazu gehört zu erreichen, werden Qualitätsaktien, die weni- cke zwischen den beschriebenen Anforderun-

tungen ein Investment in Aktienanlagen und le- LowRisk. ger risikoreich und schwankungsanfällig sind, gen – Nachhaltigkeit auf der einen, risikoredu-Holger Stiebeling +++ DekaBank +++ Deka Portfolio Nachhaltigkeit Globale Aktien Gastbeitrag

ziertes Aktien-Portfolio auf der anderen Seite. selektiert dabei die Titel, die ein attraktives an größere Stiftungen. Darüber hinaus hat die Deka Portfolio Nachhaltigkeit Globale Ak-

Die Strategie heißt Deka Portfolio Nachhaltig- Rendite-Risiko-Verhältnis erwarten lassen. Im Deka spezielle Pools aufgelegt, an denen sich tien bietet somit die Chance, das Stiftungs-

keit Globale Aktien. Es ist ein Produkt für Inves- Vordergrund der Anlagestrategie stehen das auch kleinere Stiftungen beteiligen können. vermögen in dem aktuellen Marktumfeld zu

toren, die ein nachhaltiges und vergleichsweise Risikomanagement und die Verringerung des stabilisieren und zugleich aufgrund von regel-

defensives Aktienportfolio wünschen. Anlagerisikos. Und nicht zuletzt verfügt die Deka über mäßigen Ausschüttungen den jeweiligen Stif-

eine exzellente Expertise im Bereich Nachhal- tungszweck nachhaltig zu sichern. Das Konzept

Konkret funktioniert das folgendermaßen: Zahlreiche Kriterien unter der Lupe tigkeit sowie beim systematischen Investieren. ist insbesondere auch für Stiftungen interes-

Im ersten Schritt durchlaufen die Aktien einen Ausgewählt werden also vorrangig defensi- Die Deka hat sich seit langem als einer der sant, weil das quantitative Fondsmanagement

strengen Nachhaltigkeitsfilter. Unternehmen, die ve Qualitätsaktien, bei denen niedrige Kurs- größten Anbieter im Bereich des quantitativen die Möglichkeit bietet, neben dem bewährten

gegen elementare Nachhaltigkeitskriterien ver- schwankungen zu erwarten sind. Beurteilt wer- Portfolio-Managements in Deutschland und aktiven fundamentalen Investmentstil ande-

stoßen, finden keinen Zugang ins Portfolio. Ausge- den aber natürlich auch weitere Messgrößen, Europa etabliert. Mittlerweile beträgt das ver- re Entscheidungswege in die Kapitalanlage

schlossen werden etwa Firmen, die beispielsweise wie eine hohe Profitabilität, die Gewinndyna- waltete Vermögen in diesem Bereich mehr als einzubinden. Denn es wird höchste Zeit, den

Waffen oder Rüstungsgüter herstellen, Atomener- mik und vergleichsweise positive Gewinnrevisi- 56 Milliarden Euro. Blickwinkel entsprechend zu erweitern.

gie, gefährliche Chemikalien oder gentechnisch onen. Heraus kommt schließlich ein Portfolio,

verändertes Saatgut produzieren, Glücksspiel för- das rund 200 Titel umfasst. Clevere Alternative zu Anleihe-Strategien

dern oder Alkohol und Tabak anbieten. Der geschilderte Ansatz verdeutlicht, wie eine

Die beschriebene Strategie ist bei der Deka aktienbasierte Strategie für institutionelle Inves-

Der Nachhaltigkeitsfilter schließt außer- als – natürlich ausschüttender – Publikums- toren mit reduziertem Risiko und einem Nach-

dem Unternehmen aus, die gegen Arbeits- fonds erhältlich. Doch darüber hinaus bietet haltigkeitsfilter gelingen kann. Die Strategie

oder Menschenrechte verstoßen oder die im die Deka Stiftungen in Form von Spezialfonds liefert Erträge, die Anleihen mittlerweile kaum

Zusammenhang mit Umweltzerstörung, Be- auch die Möglichkeit, ihre Marktmeinungen noch liefern können – und das bei verringerter

stechung oder Korruption stehen. Aus dem und Anlagestrategien individuell umzusetzen. Volatilität. Eine Benchmark gibt es nicht, nur die

verbleibenden Anlageuniversum wählt das Neben der strategischen Vielseitigkeit schät- absolute Risikobetrachtung ist von Bedeutung.

Portfoliomanagement anschließend im Rah- zen institutionelle Anleger vor allem die hohe

men des Best-in-Class Ansatzes die Titel aus, Sicherheit, die sich aus dem Schutz als Sonder- Die Kombination aus ESG und quantitativem

die über alle Nachhaltigkeitskriterien hinweg vermögen ergibt. Ansatz wie LowRisk ist eine wertvolle Ergänzung

zu den besten ihrer Branche gehören. für Investoren. Der Fonds Deka Portfolio Nach-

Die modulare Gestaltung der Anlagelö- haltigkeit Globale Aktien verbindet Nachhaltig-

Die Unternehmen, die erfolgreich diese sung ermöglicht flexible Lösungen, die exakt keit mit einem bewährten defensiven Invest-

Auslese gemeistert haben, müssen sich nun auf das individuelle Risiko-/Renditeprofil des mentkonzept. Die Ansätze passen auch deshalb

einer weiteren Stufe der LowRisk-Prüfung un- Investors zugeschnitten sind. Solche maßge- gut zusammen, weil sie Wertpapiere anhand

terziehen. Das quantitative Modell der Deka schneiderten Lösungen richten sich vor allem fest definierter Eigenschaften auswählen.Nicolas Schmidlin +++ ProfitlichSchmidlin AG +++ ProfitlichSchmidlin-Fonds Gastbeitrag

Mit Aktien-Sondersituationen doppelt von der Niedrigzinsphase profitieren

Von Nicolas Schmidlin, ProfitlichSchmidlin AG

Negative Staatsanleihezinsen stellen für viele ner Unternehmensbewertung bestimmt werden derheitsaktionäre zu der aus der Unternehmensbe-

defensive Anlagestrategien ein großes Problem – je niedriger der Basiszins, desto höher die Bara- wertung abgeleiteten Barabfindung ausgebucht.

dar. Es gibt allerdings auch Nischen am Kapi- bfindung. Damit endet die Attraktivität dieses Sek- Das gebundene Kapital fließt an den Fonds zurück.

talmarkt, die von diesem Umfeld profitieren: tors jedoch noch nicht, denn die Barabfindungen Im Gegenzug werden Nachbesserungsrechte ein-

Übernahmekandidaten in Deutschland. Aber werden nachträglich im Rahmen eines Spruchver- gebucht, die bei einer nachträglichen, gerichtli-

warum gerade diese, und weshalb ausgerech- fahrens vor Gericht auf Angemessenheit überprüft. chen Erhöhung im Rahmen des Spruchverfahrens

net in Deutschland? Dies bedeutet für den Investor eine attraktive Opti- entsprechend an Wert gewinnen können. Die Stra-

on auf einen Nachschlag. tegie ist es hierbei, besonders vielversprechende

Der Reihe nach: Das rekordtiefe Zinsniveau Squeeze-out-Kandidaten vor der Ausbuchung groß

ermöglicht zum einen die günstige Finanzierung Alles in allem weisen Aktien bei dieser Strategie zu gewichten, um so möglichst viele Nachbesse-

von Unternehmensübernahmen. Der Anstieg einen gewissen Anleihe-Charakter auf. Die Nische rungsrechte zu sichern. Dies ist beispielsweise bei

der Übernahmetätigkeit wurde selbst von der der Aktien-Sondersituationen kann sich darum sehr den Fällen von Linde, Innogy und Stada-Arznei-

Corona-Krise nur kurzfristig gedämpft. Zum an- gut eignen, um eine wertstabilisierende Säule in mittel in den letzten Jahren gelungen. In den ge-

deren hat der gesunkene risikofreie Zins, in der einem Mischfondsportfolio zu bilden. Genau diese nannten Spruchverfahren setzen die Fondsberater

Unternehmensbewertung auch „Basiszins“ ge- wertstabilisierende Rolle nehmen Aktien-Sonder- die Ansprüche selbst vor Gericht als Antragsteller

nannt, aber auch direkte Auswirkungen auf die situationen, neben Anleihen-Sondersituationen, aktiv durch. Die Strategie ermöglicht unkorrelierte

erzielbare Unternehmensbewertung. Dies ist be- im ProfitlichSchmidlin-Fonds ein. Im Portfolio des Erträge bei geringer Kapitalbindung. Per Dezember

sonders in Deutschland relevant, denn dem Akti- Mischfonds befinden sich sowohl Positionen, bei 2020 liegt das in Zusammenhang mit Squeeze-

engesetz zufolge haben niedrigere Zinsen direkt denen ein Abfindungsangebot im Rahmen eines outs abgefundene Volumen bei 37,4 Mio. Euro im

Nicolas Schmidlin ist Vorstand und Mitgründer der

höhere Unternehmensbewertungen zur Folge: Beherrschungs- und Gewinnabführungsvertrags ProfitlichSchmidlin-Fonds.

ProfitlichSchmidlin AG.

Strebt ein Großaktionär eine Strukturmaßnah- vorliegt, welches das Verlustpotenzial wirksam

me an, beispielsweise den Abschluss eines Be- ausgedrängt werden, so sieht das Aktiengesetz begrenzt, wie auch Nachbesserungsrechte auf Ti-

herrschungs- und Gewinnabführungsvertrags, Schutzmaßnahmen vor. tel, bei denen ein Squeeze-out bereits vollzogen

um direkten Zugriff auf das Zielunternehmen wurde. Durch letztere ergibt sich ein besonderer

zu erlangen, oder sollen gar die Minderheitsak- Bei jeder dieser Strukturmaßnahmen muss Optionscharakter: Führt ein Großaktionär einen

tionäre komplett über einen Squeeze-out her- eine angemessene Barabfindung im Rahmen ei- Squeeze-out durch, so werden die Aktien der Min- Weitere Informationen >>Volker Mauß +++ apoBank +++ apoScore Gastbeitrag

Zusätzliche Sicherheit für institutionelle Kapitalanlagen

In einem zunehmend anspruchsvolleren wirtschaftlichen und politischen Umfeld gewinnt das Thema Sicherheit und der Vermögenserhalt

für institutionelle Anleger stetig an Bedeutung. Ein unabhängiges Emittenten-Scoring-System der apoBank unterstützt professionelle

Investoren bei der Risikobewertung und ihren Anlageentscheidungen. Von Volker Mauß, apoBank

Früher war die Rentendirektanlage für institu- teilung nicht auf externe Ratings der „Big 3“ Fünf Scoring-Modelle für Staaten, Unterneh-

tionelle Kapitalanleger vergleichsweise einfach. verlassen dürfen. Diese Rahmenbedingungen men, Versicherungen und Banken

Sie stellte das verlässliche Standbein dar, um die führen dazu, dass viele institutionelle Inves- Grundlage der Analyse sind fünf Scoring-Mo-

versprochene Garantieverzinsung zu erreichen. toren professionelle Unterstützung beim Ma- delle: jeweils eines für Staaten, Unternehmen und

Dabei spielte die Analyse der Emittenten kaum nagement ihrer Risiken in der Rentendirektan- Versicherungen sowie zwei für Banken – hier wird

eine Rolle – schließlich konnte die Zielrendite in lage benötigen. zwischen Covered Bonds und Senior Unsecured

aller Regel mühelos erreicht werden, ohne sich unterschieden. Bei den Staaten werden alle EU-

dabei über etwaige Ausfallwahrscheinlichkeiten apoBank mit eigenem Emittenten-Scoring- und OECD-Länder einer quantitativen und qualita-

Gedanken machen zu müssen. Entsprechend System tiven Auswertung unterzogen. Erstere basiert auf

wurde auch von Seiten interner und externer Die apoBank bietet Kapitalmanagern mit ihrem ausgewählten Kennziffern der Wirtschafts- und

Gremien selten nach einem detaillierten Re- selbst entwickelten Emittenten-Scoring-System Finanzsituation eines Landes, letztere auf einem

porting gefragt. apoScore eine unabhängige Risikobewertung individuellen Stärken-Schwächen-Profil. Dabei

von Emittenten, die u. a. ein detailliertes Re- werden Risikofaktoren wie u. a. die Wirtschafts-

Niedrigzinsen zwingen zu aktivem Risikoma- porting mit Warnstufen für unterschiedliche struktur, die Staatsfinanzen, der Finanzsektor,

nagement Emittentenklassen enthält. Die Bewertung wird die Institutionen sowie der Immobilienmarkt

Doch die Situation hat sich dauerhaft geändert. in einer Ampelsystematik zusammengefasst, analysiert. Alle Informationen werden am Ende

Angesichts der anhaltenden Niedrigzinsphase die auf einer fünfstufigen Farbskala die Boni- Volker Mauß, Bereichsleiter Institutionelle Anleger entsprechend ihrer Bedeutung für das Scoring

bei der Deutschen Apotheker- und Ärztebank (apo-

muss der Anlagehorizont auf risikoreichere In- tät des Emittenten anzeigt. Diese Systematik Bank) gewichtet.

vestments ausgeweitet werden, wodurch die wurde weiter verfeinert: Innerhalb der fünf- Typische Stärken eines Landes sind eine entwi-

Gefahr eines Emittentenausfalls zugenommen stufigen Bewertungsskala gibt es nun zusätz- ckelte Wirtschaft, gut ausgebildete Arbeitskräfte,

hat. Hinzu kommen gestiegene regulatorische liche Feinabstufungen mit positiv, neutral und tailausführungen sowohl einen fundierten als große Rohstoffvorkommen und die laufende Un-

Anforderungen, nach denen z. B. Pensionskas- negativ, so dass die Bewertung insgesamt auf auch schnellen Einblick in die Risikosituation terstützung durch internationale Institutionen. Zu

sen eigene Kreditrisikobewertungen vorneh- einer fünfzehnstufigen Bonitätsklassifizierung der Emittenten und macht diese untereinander den Schwächen zählen eine geringe Größe, eine

men müssen und sich bei der Bonitätsbeur- basiert. Das Ergebnis bietet mit weiteren De- vergleichbar. starke Abhängigkeit vom riskanten FinanzsektorVolker Mauß +++ apoBank +++ apoScore Gastbeitrag

sowie eine hohe private und staatliche Verschul- Von diesem Wissen können die institutionellen

dung. Fünf Stufen mit je 3 Feinabstufungen. Anleger maßgeblich profitieren. Mit apoScore

Für die Bewertung von Banken und Unterneh- hat die apoBank ein Verfahren entwickelt, das

men werden Jahresabschluss- und Kennzahlen 15 Feinabstufungen den Kunden zusätzliche Sicherheit für ihre An-

sowie Marktdaten herangezogen. Dabei stehen lagen bietet und frühzeitige Unterstützung bei

bei den Banken insbesondere Faktoren wie Ak- apoScore Feinabstufungen Risiko Externes Rating

Handlungsentscheidungen geben kann. Dabei

tivqualität, Liquidität, Refinanzierung, Kapital- sehr gering RISIKO sehr hoch

ist apoScore nicht nur auf Standardwerte an-

ausstattung, Rentabilität, Effizienz und operative positiv wendbar. Vielmehr können Aufträge vonseiten

Leistungskraft im Vordergrund. Bei der Analyse

neutral sehr gering AAA bis AA- der Kunden zu speziellen Emittenten individuell

negativ

von Covered Bonds sind zusätzlich die jeweiligen positiv berücksichtigt werden. Dieses Mehr an Sicher-

neutral gering A+ bis A-

Gesetze des Heimatlandes sowie der Deckungs- negativ heit und Agilität ist insbesondere angesichts der

stock berücksichtigt. positiv anhaltend herausfordernden Marktbedingun-

neutral mittel BBB+ bis BBB-

Ausgangspunkt der Analysen von Versicherun- negativ gen auch langfristig gefragt.

gen ist ebenfalls eine quantitative Auswertung. positiv Unternehmen: Mit einer Bilanzsumme von

neutral hoch BB+ bis BB-

Eine typische Kennzahl stellt dabei die Solvenz- negativ rund 50 Milliarden Euro ist die Deutsche Apothe-

quote des jeweiligen Emittenten dar. Wichtig sind positiv ker- und Ärztebank (apoBank) die größte genos-

neutral sehr hoch B+ bis D

zudem die Qualität der Aktiva und die Rentabili- negativ senschaftliche Primärbank. Zu ihrer Geschäfts-

tät der Versicherung. Ergänzt wird die Bewertung tätigkeit zählt die Beratung von institutionellen

durch eine qualitative Analyse, bei der die Diversi- Anlegern wie berufsständischen Versorgungs-

fikation nach Geschäftsfeldern und Vertriebsregio- apoScore – Bonitätsanalysen von Emittenten 1

werken, Pensionskassen, Stiftungen und anderen

nen untersucht wird. Kapitalsammelstellen in allen Fragen der Vermö-

gensanlage. Die Produkte und Dienstleistungen

Nachhaltigkeit als Risikofaktor sind abgestimmt auf die jeweiligen Anlageziele,

Das Thema Nachhaltigkeit und das wirtschaft- keit seit zwei Jahren auch bei apoScore berück- Dazu zählen die Geschäftsfelder kontroverse Waf- regulatorische Anforderungen und die Risikotrag-

liche Handeln nach den ESG-Kriterien gewinnt sichtigt. Im Fokus stehen Risiken, die finanzielle fen, Handfeuerwaffen, Militäraufträge, Alkohol, fähigkeit der Kunden. Strategien und Lösungen für

zunehmend an Bedeutung und kann sich direkt Auswirkungen mit sich bringen können. Das Glücksspiel, Tabak und Pornografie. die Rentendirektanlage zählen hier ebenso zu wie

auf die Bonität des Emittenten auswirken. Hin- Ergebnis wird in einem Risikotacho mit fünfteili- maßgeschneiderte Investment-Consulting-Dienst-

tergrund: Unternehmen, die bei den Kriterien ger farbiger Bewertungsskala dargestellt. Deutliche Bewertungsunterschiede zwischen leistungen und eine leistungsfähige Verwahrstel-

Umwelt, Soziales und gute Unternehmensfüh- Ferner werden Emittenten ausgewiesen, die einzelnen Emittenten lenfunktion für Wertpapier- und Immobilien-Spe-

rung die Anforderungen nicht erfüllen, können sich allein schon aufgrund ihres Geschäftsmodells Die apoScore-Analysen zeigen, dass zwischen zialfonds.

künftig z. B. ihre Refinanzierung und damit Li- zwangsläufig mit negativen Auswirkungen bei der einzelnen Emittenten deutliche Unterschiede

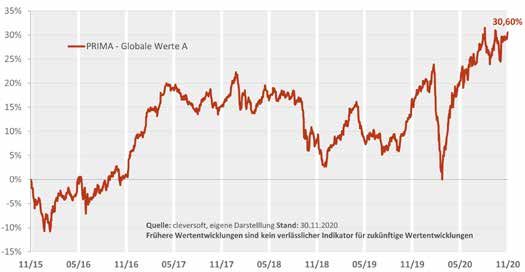

quidität gefährden. Deshalb wird Nachhaltig- Erreichung nachhaltiger Ziele konfrontiert sehen. hinsichtlich der Risikobewertung bestehen. Weiter Informationen >>Frank Fischer +++ SVM +++ PRIMA - Globale Werte Gastbeitrag

Aktien, der Weg zur Erfüllung des Stiftungszwecks

Der Aktienfonds PRIMA - Globale Werte überzeugt mit einer starken Performance und einem schlüssigen Nachhaltigkeitskonzept.

Von Frank Fischer

Der Corona-Virus hat nicht nur unser aller Leben für verantwortliches Investieren (UN PRI)

verändert. Nullzinsen, Dividendenkürzungen • Darüber hinaus ist uns unser Engagement zur

und extreme Kursschwankungen an den Märk- Verbesserung der Governance bei Zielunter-

ten erschweren vor allem Stiftungen derzeit die nehmen sehr wichtig

Geldanlage. Jede Art von Risiko wird vermie-

den, um das Stiftungsvermögen zu erhalten. Dieses Engagement wurde jetzt auch vom Fo-

Doch die Zeiten ändern sich. Corona wird (hof- rum Nachhaltige Geldanlage (FNG) belohnt, das

Frank Fischer

fentlich) in absehbarer Zeit überstanden sein. (links), CIO der dem PRIMA - Globale Werte erstmals sein FNG-Gü-

Dann werden wieder andere Voraussetzungen Shareholder Value tesiegel mit Stern verlieh. Dabei wurden vor allem

für Investitionsentscheidungen vorherrschen. Management AG, die hohe institutionelle Glaubwürdigkeit sowie

managt zusam-

Die Asset Allokation muss überdacht werden. men mit Yefei hohe Produktstandards hervorgehoben. Und wir

Eines ist hingegen klar: Die niedrigen und Lu den „Prima - können versichern: Wir arbeiten ständig daran,

erst recht die negativen Zinsen gefährden den Globale Werte“ den Wirkungsgrad unseres Nachhaltigkeitsansat-

gesetzlich vorgeschriebenen Kapitalerhalt des zes zu erhöhen.

Stiftungsvermögens und erschweren die Erfüllung Dividenden aus und erfüllt durch die ethische, absolut wichtig. Dabei setzen wir die Nachhal-

der treuhänderischen Verpflichtungen. Außerdem soziale und umweltgerechte Umsetzung unserer tigkeitskriterien in Zusammenarbeit mit dem Value-Investing als Basis für langfristigen Erfolg

erwirtschaften die meisten Stiftungen kaum noch Value-Anlagestrategie die Nachhaltigkeitsanfor- unabhängigen ESG-Research-Anbieter Susta- Was die Auswahl der einzelnen Aktien im Port-

Erträge, um ihrem Stiftungszweck nachkommen derungen vieler Stiftungen. Speziell für Stiftungen inalytics auf verschiedenen Ebenen um: folio betrifft, so halten mein Kollege Yefei Lu

zu können. Ein möglicher Ausweg ist die Investi- gibt es eine Anteilklasse G mit niedrigeren Gebüh- und ich stets an den Investmentgrundsätzen

tion in Realwerte in Form von unterbewerteten ren und Ausschüttungen. • Wir folgen einem ethischen Leitfaden in enger des Value-Investing fest, jener Investment-

Qualitätsunternehmen, wie sie unser Mandat, Anlehnung an den Wertekatalog der Evangeli- philosophie, die von Benjamin Graham und

der PRIMA Globale Werte, vornimmt. Über alle PRIMA Globale Werte erhält FNG-Siegel mit schen Kirche in Deutschland Warren Buffett über Jahrzehnte perfekt um-

Krisen hinweg verzeichnet der Fonds seit Jahren Stern • Ergänzung um das Ausschlusskriterium Kern- gesetzt wurde. Wir suchen fortlaufend die Ak-

einen stabilen Wertzuwachs (+ 12,5 % über die Auch in der aktuellen Marktphase ist für uns energie tienmärkte akribisch nach Unternehmen ab,

letzten 12 Monate; Stichtag 11.12.2020), schüttet ein klares Bekenntnis zur nachhaltigen Anlage • Wir achten auf die Umsetzung der Prinzipien die niedrig bewertet sind. Dabei bevorzugenFrank Fischer +++ SVM +++ PRIMA - Globale Werte Gastbeitrag

wir Aktien von eigentümergeführten Unter- Paradebeispiel Alphabet hat. Davon hat Alphabet mittlerweile fast ein navirus-Krise beschlossenen Maßnahmen noch

nehmen. Denn „Business Owner“ denken in Für uns ein Paradebeispiel in dieser Hinsicht ist Dutzend. einmal ausgeweitet. Die Anleihekäufe im Rahmen

Generationen und richten das Unternehmen Alphabet, die im PRIMA - Globale Werte hoch des Pandemie-Notfallankaufprogramms werden

daher langfristig aus, anstatt kurzfristig das gewichtet ist. Der Google-Konzern zeigt immer 2021: Chancen und Risiken um ein Dreivierteljahr bis März 2022 verlängert.

nächste Quartalsergebnis zu optimieren. Die wieder, welche Power in ihm steckt. Die Um- Doch wie geht es an den Börsen weiter, immerhin Gleichzeitig wird das Volumen um weitere 500

Unternehmen müssen darüber hinaus über ei- sätze wachsen regelmäßig zweistellig und die sind viele Aktien heute nicht mehr günstig bewer- Milliarden Euro aufgestockt. Eine ähnlich expan-

nen „wirtschaftlichen Burggraben“ verfügen. Profitabilität ist hoch. Doch damit nicht genug: tet. Die enorm stimulierende Fiskal- und Geldpoli- sive Geldpolitik verfolgen auch die amerikanische

Solche Wettbewerbsvorteile können zum Bei- Um neue Kunden zu gewinnen, wurde etwa das tik aufgrund der Corona-Epidemie und der neue Notenbank Fed und die Bank of Japan.

spiel Patente oder Kostenvorteile sein, die die Videokonferenzsystem „Google Meet“ den Nut- US-Präsident Biden ergeben jedoch nach unserer

eigene Wettbewerbsposition und damit die zern kostenlos zur Verfügung gestellt. In Zeiten Meinung ein gutes Umfeld für die weitere Entwick- Risikofaktor Inflation

Ertragslage vor Mitbewerbern schützen. von Homeoffice und abgesagten Dienstreisen lung der Börsen im kommenden Jahr. Das tiefe Die zunehmende Verfügbarkeit von Impfstoffen

war und ist dies ein riesiger Markt, den Alpha- Zinsniveau wird wahrscheinlich als dauerhafter gegen das Corona-Virus sollte derweil zur Folge

„Wonderful Companies“ mit einem „Beautiful bet hier konsequent angeht. Mit „Google Meet“ Nährboden für die Aktienrally grundsätzlich erhal- haben, dass dieses Problem im Verlauf von 2021

Business“ scheint das nächste Produkt heranzuwachsen, ten bleiben. So hat die Europäische Zentralbank zunehmend in den Hintergrund rückt. Und was das

Doch über diese Kriterien hinaus, hat uns die Co- das mindestens eine Milliarde Nutzer weltweit (EZB) auf ihrer jüngsten Sitzung die in der Coro- Wirtschaftswachstum betrifft, so dürfte das globa-

rona-Krise noch einiges gelehrt. Grade in Zeiten le Bruttoinlandsprodukt (BIP) 2020 zwar noch um

von Unsicherheiten und erhöhter Volatilität ist 3,5 Prozent schrumpfen. Für 2021 erwarten die

es wichtig, den Fokus richtig zu setzen! Die Rede meisten Ökonomen aber ein Wachstum von bis zu

ist hier von „Wonderful Companies“ mit ihrem 5,9 Prozent. Das entspräche dem stärksten Wachs-

„Beautiful Business“. Das sind in unseren Augen tum seit Jahrzehnten.

Unternehmen, bei denen man als Anleger lang- Doch man sollte auch die Risiken bedenken.

fristig investiert sein kann, weil sie ein Geschäfts- So sind die Folgen des Brexit weiterhin nicht ab-

modell verfolgen, das auf Dauer erfolgreich zusehen. Und dann ist da das Problem einer stei-

ist – und man als Aktionär natürlich auch Geld genden Inflation. Die jährliche Inflationsrate im

verdienen kann! Aber, was ist ein solches „Won- Euroraum ist zwar jüngst auf - 0,2 Prozent gesun-

derful Business“? Schon die Wallstreet-Legende ken, das muss aber nicht so bleiben. Denn in einer

Philip Arthur Fisher hatte 1958 ein 15-Punkte-Sys- möglichen Inflation aufgrund starker wirtschaftli-

tem entwickelt, das dabei hilft, ein „Wonderful cher Aufholeffekte und zu stark steigender Preise

Business“ zu erkennen. Sein Postulat war: Das liegt aus unserer Sicht das eigentliche Risiko für das

Unternehmen muss langfristig profitabel arbei- Aktienjahr 2021.

ten und Aussicht auf solides Wachstum haben. Doch in einer solchen Situation ist man gera-

Und das auf viele Jahre hinaus. de mit Aktien sehr gut positioniert.Sie können auch lesen