Rettet der Neuschnee den Wintertourismus? - Monitor Schweiz

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

INVESTMENT SOLUTIONS & PRODUCTS

Swiss Economics

Monitor Schweiz

Dezember 2017

Rettet der Neuschnee

den Wintertourismus?

Konjunktur Schweiz Hotellerie und Tourismus Wintersportdestinationen

Bessere Gewinne geben Auch beim Tourismus Hoffen auf weichen

Unternehmensinvestitionen liegt die Zukunft nicht Pulverschnee und

Auftrieb in der Masse einen harten Euro

Seite 6 Seite 8 Seite 13

Impressum

Herausgeber: Investment Solutions & Products

Dr. Burkhard Varnholt

Vice Chairman IS&P

Tel. +41 44 333 67 63

E-Mail: burkhard.varnholt@credit-suisse.com

Dr. Oliver Adler

Chefökonom, CIO Office Schweiz

Tel. +41 44 333 09 61

E-Mail: oliver.adler@credit-suisse.com

Bestellungen

Direkt bei Ihrem Kundenberater oder bei jeder Geschäftsstelle

der Credit Suisse

Interne Bestellungen via MyShop mit Mat.-Nr. 1545771

Abonnements mit Publikationscode MSD (HOST: WR10)

Druck

gdz AG, Zürich

Redaktionsschluss

6. Dezember 2017

Copyright

Die Publikation darf mit Quellenangabe zitiert werden.

Copyright © 2017 Credit Suisse Group AG und/oder mit ihr

verbundene Unternehmen. Alle Rechte vorbehalten.

Mitwirkung

Tomasz Limberger

Christine Mumenthaler

Andreas Weber

Swiss Issues Konjunktur I Dezember 2017 2

Editorial

Sehr geehrte Leserinnen und Leser

Die letzte Ausgabe des Monitors Schweiz befasste sich mit den langfristigen Wachstumstrei-

bern unserer Volkswirtschaft. Da zwei der (extensiven) Treiber, die Einwanderung und die Bau-

tätigkeit, mit der Zeit stark an Kraft verlieren, rieten wir dazu, ein stärkeres Produktivitäts-

wachstum in denjenigen Branchen anzupeilen, die im internationalen Vergleich bezüglich Effizi-

enz und Wettbewerbsfähigkeit noch zurückliegen. Wir hätten allerdings auch anmerken kön-

nen, dass es manchmal sinnvoller ist, gewisse Branchen aufzugeben – nämlich dann, wenn

diese im internationalen Wettbewerb schlicht und einfach nicht überlebensfähig sind. In der

Schweizer Textilindustrie beispielsweise gingen zwischen 1965 und 2001 80% der Stellen

verloren, sodass sich die Branche heute bis auf einige wenige Nischenanbieter zurückgezogen

hat. Die manuelle Textilherstellung ist damit beinahe vollständig aus dem Hochlohnland

Schweiz verschwunden.

Diese Ausgabe des Monitors befasst sich mit einer noch heute besonders personalintensiven

Branche: dem Tourismus. In einem Überblick gehen unsere Ökonomen auf die zentralen Her-

ausforderungen für diesen Dienstleistungsbereich ein. In einem Sonderbeitrag werden die Zu-

kunftsaussichten der schweizerischen Bergbahnen genauer untersucht. Aus beiden Artikeln

geht hervor, dass insbesondere der für die traditionellen ländlichen Destinationen überlebens-

wichtige Wintertourismus auch in Zukunft unter intensivem Wettbewerbsdruck stehen wird. Es

stellt sich deshalb die provokative Frage, ob auch der Schweizer Tourismus den Weg der Tex-

tilindustrie gehen und längerfristig vor dem internationalen Wettbewerb wird kapitulieren müs-

sen. Die Zahlen der vergangenen 15 Jahre stimmen eher pessimistisch. So nahm etwa der

Anteil des Tourismus an der schweizerischen Bruttowertschöpfung zwischen 2001 und 2016

von 2.8% auf 2.6% ab, während jener an der Gesamtbeschäftigung von 4.3% auf 4.1% fiel.

Weil diese Zahlen die Beiträge des Luftverkehrs und der Reisebürobranche miteinbeziehen, die

primär die stark wachsende Zahl von Auslandreisen der Schweizer Bevölkerung reflektieren, ist

der effektive Rückgang noch um einiges markanter. Skeptisch stimmt uns zudem, dass ver-

schiedene Subventionen, unter anderem ein reduzierter Mehrwertsteuersatz und verschiedene

staatliche Zuwendungen, diesen Trend nicht aufhalten konnten. Und letztlich hat auch der seit

dem Inkrafttreten der Bilateralen Verträge erleichterte Zugang zu ausländischen Arbeitskräften

den negativen Trend in der schweizerischen Gastronomie und Hotellerie nicht zu stoppen ver-

mocht.

Trotz dieser eher negativen Vorzeichen scheint uns der Schluss, der Tourismus in der Schweiz

habe keine Zukunftsperspektiven, nicht gerechtfertigt. Erstens können nämlich mit einem ge-

zielten Einsatz neuer Technologien, wie z.B. eine effiziente Bauweise und Führung von

Stadthotels oder digital gesteuerte Skigebiete, im Tourismus durchaus Produktivitätsgewinne

erzielt werden. Zweitens sollte der weltweit zunehmende Wohlstand nicht nur die Nachfrage im

Massentourismus, der für die Schweiz kaum infrage kommt, sondern auch die Nachfrage im

«gehobenen» Einzeltourismus stärken. Wie andere Luxusgüter kann diese Dienstleistung auch

in einem Hochlohnland erbracht werden. Zu guter Letzt sollte der Schweizer Tourismus weiter-

hin von einem reichlich vorhandenen und kostengünstig einsetzbaren «Produktionsfaktor» profi-

tieren können: der Schönheit unseres Landes!

In diesem Sinn wünschen wir Ihnen eine interessante Lektüre und ein gutes neues Jahr.

Thomas Gottstein Oliver Adler

CEO Swiss Universal Bank CIO Office Schweiz

Swiss Issues Konjunktur I Dezember 2017 3

Inhalt

Globales Umfeld 5

Die globale Konjunktur überzeugte auch im 2. Halbjahr 2017. Das derzeit hohe

Wachstumstempo dürfte 2018 anhalten, während die Inflation nur graduell steigt. Die

Geldpolitik wird deshalb wohl nur sehr vorsichtig gestrafft werden.

Konjunktur Schweiz 6

Das Wirtschaftswachstum dürfte sich bis ins Jahr 2018 hinein weiter beschleunigen. Die Erlöse

im Exportgeschäft steigen zwar, zwei wichtige Wachstumstreiber – die Zuwanderung und der

Immobilienzyklus – verlieren aber kontinuierlich an Kraft.

Schweizer Tourismus und Hotellerie 8

Die Schweizer Hotellerie kam in den letzten zehn Jahren trotz des global boomenden Tou-

rismus kaum vom Fleck. Der stärkere Euro verbessert den Ausblick ein wenig, die zentrale

Herausforderung bleibt jedoch, neue Gästesegmente für den (teureren) Individualtourismus

zu gewinnen.

Wintersportdestinationen und Bergbahnen 13

Schweizer Wintersportorte kämpfen mit der Frankenstärke, dem Klimawandel und Konkur-

renzangeboten. Auch wenn sich die konjunkturellen Bedingungen momentan klar aufhellen,

bleiben langfristige Herausforderungen bestehen.

Anlegen 18

In den kommenden Jahrzehnten dürften die Babyboom-Jahrgänge Billionen an finanziellen

Mitteln an ihre Nachkommen – die Millennials – übertragen. Deren Werte gewinnen damit

auch aus Anlegersicht an Bedeutung.

Geldpolitik 20

Wir identifizieren vier Voraussetzungen dafür, dass die SNB ihren Leitzins 2018 anheben

könnte, und zwar noch vor der EZB. Hauptbedingung wäre eine deutliche weitere Abwertung

des CHF, die ihrerseits der Inflation in der Schweiz Auftrieb geben würde.

Credit Suisse Vorlaufindikatoren 22

Prognosen und Indikatoren 24

Swiss Issues Konjunktur I Dezember 2017 4

Swiss Economics

Globales Umfeld

Zum Jahreswechsel gute

Vorzeichen für die Weltwirtschaft

Die globale Konjunktur überzeugte auch im 2. Halbjahr 2017. Das derzeit hohe Wachs-

tumstempo dürfte 2018 anhalten, während die Inflation nur graduell steigt. Die Geld-

politik wird deshalb wohl nur sehr vorsichtig gestrafft werden.

Hohes US-Wachstum Das robuste Wachstum der US-Wirtschaft hält auch zum Jahresende 2017 an. Darauf deuten

und tendenziell steigende unter anderem die Stimmungsindikatoren für Unternehmen und Privathaushalte hin, die auf oder

Inflation halten Fed nahe bei langjährigen Höchstständen notieren. Aber nicht nur die Umfragedaten sind sehr gut,

auf Zinserhöhungskurs auch die «harten» Wirtschaftszahlen wie die Detailhandelsumsätze, die Industrieproduktion, die

Daten zum Bausektor und die Unternehmensinvestitionen signalisieren ein kräftiges Wachstum.

Zudem verzeichnete die Kerninflation nach mehreren Monaten des Rückgangs beziehungsweise

der Seitwärtsbewegung im Oktober 2017 erstmals wieder einen Anstieg. Dies dürfte es der US-

Notenbank (Fed) erlauben, weitere Zinserhöhungen vorzunehmen.

EZB kürzt vorerst lediglich Ein ähnlich robustes Konjunkturbild zeigt sich auch in der Eurozone – mit dem Unterschied, dass

ihre Anleihenkäufe die Region im Zyklus einige Jahre hinter den USA zurückliegt. Auch wenn die Arbeitslosenquo-

ten hier zum Teil noch sehr hoch sind, verbessert sich die Lage am Arbeitsmarkt in den meisten

Ländern und stützt damit die Nachhaltigkeit des wirtschaftlichen Aufschwungs. Die Inflation ist

hingegen noch unverändert niedrig. Zwar scheinen die Deflationsrisiken klar überwunden, doch

ist es wohl noch ein recht weiter Weg, bis die Inflation den Zielwert der Europäischen Zentral-

bank (EZB) erreicht. Aus diesem Grund wird die EZB aller Voraussicht nach ihr Anleihenkauf-

programm erst gegen Jahresende 2018 beenden und eine erste Zinserhöhung frühestens 2019

vornehmen.

Wachstum in China Das Bild in den Schwellenländern bleibt bestimmt durch die graduelle und strukturell bedingte

verlangsamt sich weiter; Verlangsamung der chinesischen Volkswirtschaft sowie eine gleichzeitige Erholung Brasiliens

Indien wächst dynamisch und Russlands von der Rezession der vergangenen Jahre. Dies macht Indien zum derzeit am

schnellsten wachsenden grossen Schwellenland. Die Aussicht auf weitere Zinserhöhungen in

den USA sollte für die meisten Schwellenländer kein grösseres Problem darstellen, da die Wäh-

rungen vieler Länder eher unterbewertet scheinen und die gesamtwirtschaftlichen Ungleichge-

wichte in den vergangenen Jahren allgemein abgenommen haben.

bjoern.eberhardt@credit-suisse.com

Arbeitslosenquote nur in der Eurozone noch hoch Käufe durch Zentralbanken gehen 2018 deutlich zurück

In % der Erwerbsbevölkerung In USD Mrd. pro Monat, 3-Monats-Durchschnitt.

14 400

US Fed EZB Bank of Japan Total

USA Eurozone Japan UK

12 300

10 200

8 100

6 0

4 -100

2 -200

2005 2009 2013 2017 2009 2013 2017

Quelle: Thomson Reuters, Credit Suisse Quelle: Thomson Reuters, Credit Suisse. Schraffierte Fläche: Prognose Credit Suisse

Swiss Issues Konjunktur I Dezember 2017 5

Swiss Economics

Konjunktur Schweiz

Bessere Gewinne geben Unter-

nehmensinvestitionen Auftrieb

Das Wirtschaftswachstum dürfte sich bis ins Jahr 2018 hinein weiter beschleunigen.

Die Erlöse im Exportgeschäft steigen zwar, zwei wichtige Wachstumstreiber – die Zu-

wanderung und der Immobilienzyklus – verlieren aber kontinuierlich an Kraft.

Blick auf Schweizer Um 0.6% nahm die Wirtschaftsleistung gemäss Staatssekretariat für Wirtschaft (SECO) im

Indikatoren stimmt positiv 3. Quartal 2017 gegenüber dem Vorquartal zu. Insgesamt lag das Bruttoinlandprodukt (BIP) um

1.2% über dem Vorjahresstand. Das Wachstum war recht breit abgestützt, einzig die Bauinvesti-

tionen gingen im Quartalsvergleich leicht zurück. Der Befund eines sich beschleunigenden und

wieder breiter abgestützten Wachstums wird durch zahleiche Indikatoren gestützt, wie der Blick

auf die «Heatmap» in untenstehender Abbildung zeigt. Insbesondere ist die Exporterholung nicht

mehr nur der Pharmaindustrie zu verdanken (vgl. Abb.).

CHF-Abwertung erhöht Das KOF Konjunkturbarometer und der von uns in Zusammenarbeit mit procure.ch erstellte

Margen und Gewinne Einkaufsmanagerindex (PMI) notieren weit über ihren langfristigen Durchschnitten und wider-

spiegeln eine robuste Industriekonjunktur. Die positive Wirtschaftsentwicklung in den Abnehmer-

ländern und die Frankenabwertung geben Rückenwind. Der schwächere CHF dürfte sich insbe-

sondere positiv auf die Margen und Gewinne auswirken, was wiederum eine Zunahme der Inves-

titionstätigkeit erwarten lässt. Schliesslich ist der Cashflow eine wichtige Finanzierungsquelle für

Unternehmensinvestitionen. 2018 dürfte sich folglich das Wachstum sowohl der Exporte als

auch der Ausrüstungsinvestitionen beschleunigen.

Der lange Aufwärtstrend im Der private Konsum bleibt solid, das Wachstumstempo kann jedoch 2018 wohl nicht gesteigert

Immobilienzyklus geht zu werden. Zwar verbessert sich die Konsumentenstimmung dank einer sinkenden Arbeitslosen-

Ende quote, aber einer der wichtigsten Treiber des Konsumwachstums der letzten Jahre – die Zuwan-

derung – schwächt sich ab. Letztere wird vor allem durch die Verbesserung der Arbeitsmarktlage

in den meisten Ländern Europas gemindert. Gleichzeitig ist das Beschäftigungswachstum hier-

zulande nur schwach, und die Zeit des Kaufkraftplus dank sinkenden Preisniveaus ist vorbei.

Auch der Immobilienzyklus – der zweite wichtige Wachstumstreiber der Binnenwirtschaft – hat

seinen Zenit erreicht, wenn nicht sogar bereits überschritten. Die Wachstumsimpulse seitens der

Bauinvestitionen dürften daher 2018 abermals nachlassen.

claude.maurer@credit-suisse.com

Die meisten Indikatoren liegen im grünen Bereich Schweizer Exporte wachsen jetzt auch ohne Pharma

Heatmap; grün = überdurchschnittlich, rot = unterdurchschnittlich 3-Monats-Durchschnitt der Wachstumsbeiträge ggü. Vorjahr, in %

2015 2016 2017 10%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Total ohne Pharma Pharma Total

8%

Konsumentenstimmung

6%

Detailhandelsumsätze

4%

Hotelübernachtungen*

2%

Kapazitätsauslastung

0%

KOF Barometer -2%

PMI -4%

-6%

2013 2014 2015 2016 2017

Quelle: Datastream, GfK, Credit Suisse; * von Schweizer Gästen Quelle: Eidgenössische Zollverwaltung, Credit Suisse

Swiss Issues Konjunktur I Dezember 2017 6

Swiss Economics

Konjunktur Schweiz I Monitor

Inflation Preisrückgang weniger ausgeprägt

Anteil der Produktekategorien mit entsprechender Preisveränderung am LIK-Warenkorb,

in %

Grössere Preisrückgänge sind seltener geworden. Im Landes- 45

Rückläufige Preise

index der Konsumentenpreise (LIK) ist der Anteil der Dienst- 40 Preisrückgang von mehr als 2%

leistungen und Waren, deren Preise um mehr als 2% abge-

35

nommen haben, jüngst auf weniger als 10% gefallen. Das ist

so wenig wie seit Oktober 2008 nicht mehr. Gleichwohl sinken 30

nach wie vor die Preise von rund 30% aller im LIK-Warenkorb 25

erfassten Produktekategorien, was historisch ein relativ hoher 20

Anteil ist. Immerhin rechnen wir für 2018 mit einer moderaten

15

Inflationsrate von 0.5%, wie im Jahr 2017. Das Hauptrisiko für

diese Prognose liegt in einer weiteren markanten Abwertung 10

des Schweizer Frankens, welche die Preise importierter Güter 5

nach oben treiben würde. 0

2001 2003 2005 2007 2009 2011 2013 2015 2017

maxime.botteron@credit-suisse.com Quelle: Bundesamt für Statistik, Credit Suisse

Arbeitsmarkt Beschäftigungswachstum zieht nur langsam an

Anzahl offener Stellen und Beschäftigung in Vollzeitstellen, Veränderung ggü. Vorjahres-

quartal, in %

Das Beschäftigungswachstum gewann im 3. Quartal 2017 50% 5%

Offene Stellen

etwas an Fahrt (+0.5% ggü. Vorjahresquartal), was mehr 40% 4%

Beschäftigung (rechte Achse)

offenen Stellen in den Vorquartalen zuzuschreiben war. Im 30% 3%

Vergleich zu den letzten Aufschwungsphasen vor und nach der 20% 2%

Finanzkrise war das Wachstum offener Stellen in den letzten

10% 1%

Quartalen indessen trotz eines kurzfristigen Zwischenspurts

0% 0%

wenig dynamisch. Dementsprechend dürfte ein starker Be-

schäftigungszuwachs noch etwas auf sich warten lassen. Erste -10% -1%

Lichtblicke zeigen sich derweil im verarbeitenden Gewerbe, wo -20% -2%

im 3. Quartal 2017 erstmals seit drei Jahren wieder mehr -30% -3%

Personen beschäftigt waren (+0.2% ggü. Vorjahresquartal). -40% -4%

-50% -5%

2005 2007 2009 2011 2013 2015 2017

sascha.jucker@credit-suisse.com Quelle: Bundesamt für Statistik, Credit Suisse

Zuwanderung Zunahme der Kurzaufenthaltsbewilligungen für EU-2

Einwanderung Kurzaufenthalter (Bewilligung L), Anzahl Personen

Die starke Zunahme der Einwanderung aus Bulgarien und 80

Bulgarien Rumänien

Rumänien (EU-2) seit der Einführung der vollen Personenfrei- 70

zügigkeit mit diesen Staaten am 1. Juni 2016 hat den Bundes-

60

rat im Mai dieses Jahres dazu veranlasst, die Ventilklausel

anzurufen. Diese betrifft vorerst nur die Aufenthaltsbewilligun- 50

gen B. Im Fall der Kurzaufenthaltsbewilligungen waren die 40

Voraussetzungen für eine Anrufung der Ventilklausel hingegen

30

nicht erfüllt. Gerade letztere Aufenthaltskategorie bietet jedoch

Ausweichmöglichkeiten, wie der in den letzten Monaten beo- 20

bachtete Anstieg der erteilten L-Bewilligungen für Bürger aus 10

diesen Staaten zeigt.

0

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt

2017 2017 2017 2017 2017 2017 2017 2017 2017 2017

sara.carnazzi@credit-suisse.com Quelle: Staatssekretariat für Migration, Credit Suisse

Swiss Issues Konjunktur I Dezember 2017 7

Swiss Economics

Schweizer Tourismus und Hotellerie

Auch beim Tourismus liegt die

Zukunft nicht in der Masse

Die Schweizer Hotellerie kam in den letzten zehn Jahren trotz des global boomenden

Tourismus kaum vom Fleck. Der stärkere Euro verbessert den Ausblick ein wenig, die

zentrale Herausforderung bleibt jedoch, neue Gästesegmente für den (teureren) Indi-

vidualtourismus zu gewinnen.

Der globale Tourismus Eigentlich müsste der Schweizer Tourismus zu den am stärksten boomenden Branchen gehören.

boomt Denn global betrachtet ist der Tourismus ein überdurchschnittlich stark wachsender Sektor.

Zwischen 1995 und 2015 verdreifachten sich die weltweiten Ausgaben von Touristen und be-

trugen 2015 rund USD 1.4 Bio., was 1.8% des globalen Bruttoinlandprodukts (BIP) entspricht.

Dank gesunkener Flugkosten, einfacher Buchungsverfahren und vor allem des global wachsen-

den Wohlstands werden (internationale) Reisen für einen stetig wachsenden Teil der Weltbevöl-

kerung erschwinglich. Entsprechend haben sich die Passagierfrequenzen an den Flughäfen

weltweit sehr dynamisch entwickelt. Laut Airport Council International wurden 2015 über 5 Mrd.

Flugpassagiere (An- und Abflug) befördert. Gemäss Prognosen dürfte sich dieser Wert bis 2029

verdoppeln. Auch die Schweizer Flughäfen konnten jährlich mehr Passagiere in ihren Hallen

empfangen. Im Jahr 2000 zählten die drei Schweizer Landesflughäfen Basel, Genf und Zürich

zusammen 11.5 Mio. Abflüge (ohne Transit-/Transferflüge). Bis 2016 hat sich dieser Wert fast

verdoppelt.

Schweizer zieht es Auch die Schweizer Bevölkerung reist mehr: Der Anteil der Bevölkerung, der mindestens eine

ins Ausland Reise pro Jahr mit Übernachtung tätigt, stieg zwischen 2003 und 2016 von 81.8% auf 89.8%.

Davon profitierte der heimische Tourismus allerdings kaum, denn die Schweizer begaben sich

vor allem öfter ins Ausland auf Übernachtungsreisen (vgl. Abb.). Für 2016 wird die Anzahl Aus-

landreisen von Schweizern auf 13.6 Mio. geschätzt – 2003 waren es erst 7.7 Mio. Im Gegen-

satz dazu verlieren Ferien in der Schweiz für einheimische Privatreisende seit Jahren an Bedeu-

tung: 2003 führte noch jede zweite Reise in eine Schweizer Tourismusdestination, 2016 nicht

einmal mehr jede dritte. Neben der steigenden Mobilität und den sinkenden Transportkosten

trug vor allem die Abwertung der Fremdwährungen zu diesem Trend bei. Da der Euro zwischen

der Finanzkrise und 2016 gegenüber dem Schweizer Franken inflationsbereinigt um mehr als ein

Drittel abwertete, boten vor allem viele Destinationen in Europa für Schweizer Gäste eine preis-

günstige Alternative zu Ferien im eigenen Land. Die leichte Erholung des Euro im 2017 und die

Tatsache, dass Preise für Hotels und Restaurants in der Schweiz immer noch sinken, während

sie in der Eurozone steigen, hat an diesem Trend bisher noch kaum etwas geändert.

Zwei von drei Reisen führen nach Europa Hohe Kaufkraft der Schweizer Touristen in Europa

Anzahl Übernachtungsreisen der Schweizer in Mio., nach Destination Preisdifferenz zur Schweiz in Hotels und Restaurants, 2016

25 -4% Norwegen

Schweiz Europa Rest der Welt

-10% Dänemark

1.4 -14% Schweden

20

1.1 -24% Finnland

-30% Frankreich

15

-30% Belgien

7.7 +58% 12.2

-33% Grossbritannien

10 -34% Niederlande

-35% Deutschland

-28% -38% Italien

5 9.1

6.5 -38% Österreich

-49% Spanien

0

2003 2016 -60% -50% -40% -30% -20% -10% 0%

Quelle: Bundesamt für Statistik, Credit Suisse Quelle: Eurostat, Credit Suisse

Swiss Issues Konjunktur I Dezember 2017 8

Swiss Economics

Gäste aus der Eurozone Infolge der Währungsentwicklungen wurden gleichzeitig Ferien in der Schweiz für viele ausländi-

sind preissensitiv sche Gäste zunehmend teuer. Gemäss dem vom World Economic Forum publizierten «Travel &

Tourism Competitiveness Report 2017» liegt die Schweiz in Bezug auf die preisliche Wettbe-

werbsfähigkeit des Tourismusangebots auf dem 136. und somit letzten Rang. Dabei traf die

Euroschwäche der letzten zehn Jahre den Schweizer Tourismus gleich doppelt. Denn erstens ist

die Eurozone nach der Schweiz für den Tourismus hierzulande immer noch die wichtigste Her-

kunftsregion – knapp jede vierte Hotelübernachtung wurde 2016 von einem Eurozone-Gast

gebucht (2009 jede dritte). Zweitens ist der Eurozone-Gast im Durchschnitt preissensitiver als

andere Gäste (vgl. Abb.). Gemäss unseren Schätzungen führt eine 10%ige Abwertung des Euro

zum Franken1 zu 9% weniger Logiernächten von deutschen Gästen in den Folgemonaten. Noch

preissensitiver sind Besucher aus Belgien und den Niederlanden, während Gäste aus Grossbri-

tannien und den USA ihre Ferienplanung (oder die Wahl der Feriendestination) anscheinend

stärker von der Konjunktur als von der Kaufkraft abhängig machen.

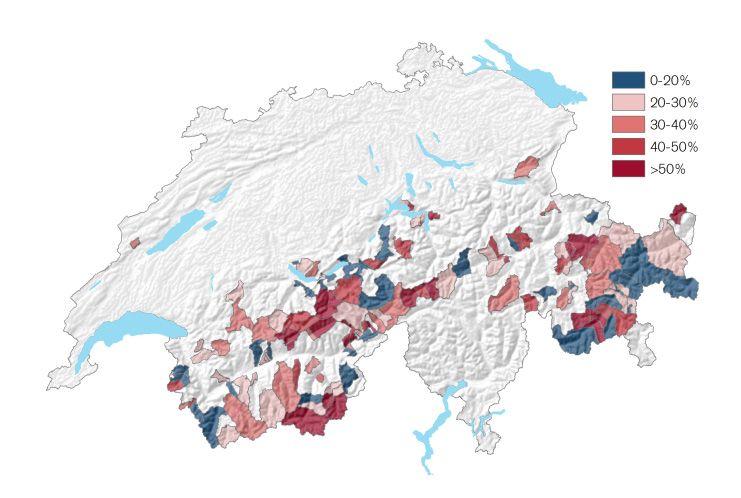

Alpenraum verlor innert Von den schwierigen Rahmenbedingungen der letzten Jahre und dem Fernbleiben der zahlrei-

weniger Jahre 41% seiner chen europäischen Gäste waren die Schweizer Destinationen jedoch sehr unterschiedlich stark

europäischen Gäste betroffen. Am stärksten litten die touristischen Gemeinden im Alpenraum (vgl. Kapitel «Hoffen

auf weichen Pulverschnee und einen harten Euro»). Dort zählten die Beherbergungsbetriebe

2016 41% weniger Übernachtungen von europäischen Touristen (ohne Schweiz) als 2010.

Über alle Gästegruppen hinweg war der Rückgang mit 13% weniger stark, aber dennoch signifi-

kant (vgl. Abb.). Es ist daher wenig erstaunlich, dass in der Hotellerie im Alpenraum seit Jahren

eine – allerdings graduelle – Strukturbereinigung erfolgt. Zwischen 2010 und 2016 schrumpfte

die Anzahl Betriebe beziehungsweise Betten um 6% (4%). Der stärkere Rückgang der Betriebe

relativ zu den Betten deutet darauf hin, dass überproportional viele kleine Betriebe schliessen

mussten. Obwohl Bettenangebot und Nachfrage im Alpenraum seit Anfang 2017 tendenziell

wieder zunehmen, dürfte der Strukturwandel noch einige Zeit dauern. So lag z.B. die Bettenaus-

lastung in Graubünden 2016 mit 38% auf dem historischen Tiefststand (2010: 46%). Selbst bei

stagnierendem Bettenangebot und einem Nachfragewachstum von 3% jährlich würde es bis

2020 dauern, bis die Bettenauslastung der Hotels in den touristischen Gemeinden wieder das

Niveau von vor der Eurokrise erreicht.

Städte trumpfen mit Ganz anders ist die Situation für viele Hoteliers in den Städten, wo selbst während der starken

besserem Gästemix auf – Aufwertungsphasen des Frankens in der Summe kein signifikanter Rückgang der Hotelüber-

vor allem dank Asiaten nachtungen erfolgte (vgl. Abb.). Dort wirkte der weniger preissensitive Geschäftstourismus aus

der Schweiz und Europa stabilisierend, und besonders der global zu beobachtende Trend zu

Städtereisen agierte als zusätzlicher Nachfragetreiber. Die Städte sind also bezüglich des Gäs-

temix breiter abgestützt. Letzterer verbesserte sich in den letzten Jahren auch dank dynamischer

Preissensitive Gäste aus der Eurozone Strukturwandel im Alpenraum wird anhalten

Geschätzte Elastizitäten der Logiernächte von Gästen basierend auf Daten von 2005 Logiernächte und Bettenangebot nach Gemeindetyp, 12-Monats-Durchschnitt *

bis 2014; rote Punkte: Elastizität der Konjunktur statistisch nicht signifikant

3.5 120

Betten: Touristische Gemeinden

Elastizität der Konjunktur im Herkunftsland

USA Logiernächte: Touristische Gemeinden

3.0 115 Betten: Städtische Gemeinden

Logiernächte: Städtische Gemeinden

2.5

110

2.0

UK Indien 105

Niederlande

1.5

100

1.0

Russland Italien 95

0.5

Frankreich Belgien

Deutschland 90

0

0.0 0.5 China 1.0 1.5 2.0

85

Elastizität der Kaufkraft 2010 2011 2012 2013 2014 2015 2016 2017

Quelle: Bundesamt für Statistik, Datastream, Credit Suisse Quelle: Bundesamt für Statistik, Credit Suisse; * Aufgrund der Umklassifizierung einiger Jugend-

herbergen zu Hotels wurden Logiernächte in Hotels, Kurbetrieben und Jugendherbergen berück-

sichtigt.

1

Unter Berücksichtigung der Inflationsdifferenz zur Schweiz und der Konjunktur im Herkunftsland des Gastes.

Swiss Issues Konjunktur I Dezember 2017 9Swiss Economics

Gästeströme aus Asien. Mittlerweile stammt bereits jeder sechste Gast der urbanen Hotellerie

aus dieser Region, wobei die Schweizer Städte nicht nur bei den zahlreichen chinesischen Tou-

risten enorm an Beliebtheit gewonnen haben. So hiessen die Hotels in Zürich und Basel 2016

fast ebenso viele indische wie chinesische Gäste willkommen – Tendenz steigend. In Genf über-

nachten derweil traditionell viele Besucher aus den Golfstaaten.

Asiatische Individualtouris- Zudem sind Touristen aus Asien sehr ausgabefreudig. Im Vordergrund stehen Käufe von Luxus-

ten lassen in der Schweiz gütern wie Uhren, Schmuck und Markenbekleidung. Gemäss Schweiz Tourismus lagen die Ta-

viel Geld liegen gesausgaben von asiatischen Übernachtungsgästen 2013 im Schnitt etwa zwei- bis dreimal

höher als bei Schweizern und Europäern. Insbesondere in den grossen Städten gastieren sie mit

20% zudem überdurchschnittlich häufig in 5-Sterne-Hotels. Bei chinesischen Touristen liegt

dieser Wert mit 12% allerdings deutlich tiefer.

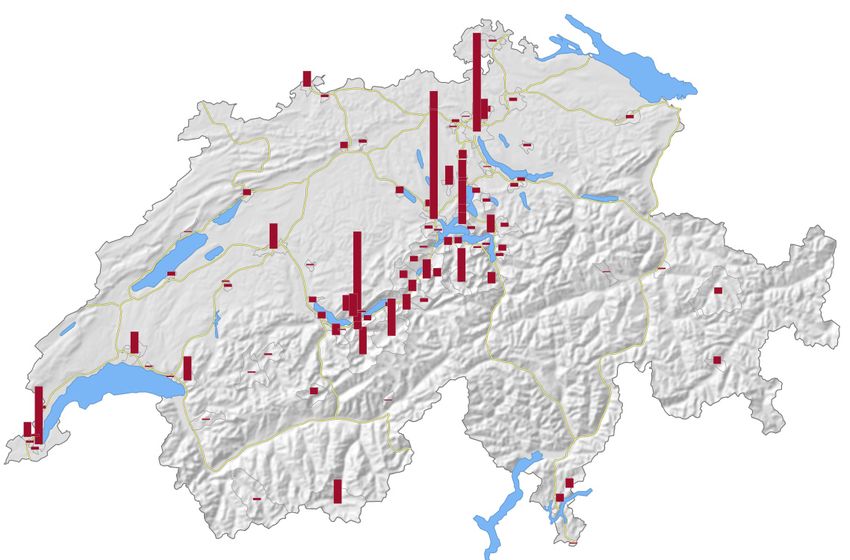

11’000 chinesische Hotel- Abgesehen von einigen grösseren Städten konzentrierte sich die Nachfrage asiatischer und vor

gäste in Erstfeld allem chinesischer Touristen bisher fast ausschliesslich auf die Zentralschweiz und das Berner

Oberland (vgl. Abb.) mit ihren international bekannten Ausflugsbergen (z.B. Jungfraujoch, Rigi,

Pilatus, Titlis). Chinesische Gästegruppen reisen im Vergleich zu städtischen Individualtouristen

mit deutlich unterschiedlichen Bedürfnissen, einem geringerem Übernachtungsbudget und vor

allem mit weniger Zeit, die sie pro Destination zur Verfügung haben. Dies zeigt sich unter ande-

rem darin, wie die Reiseleiter die Übernachtungsorte auswählen. So verzeichneten wenig touris-

tische Orte wie Sins (AG) oder Erstfeld (UR) in wenigen Jahren eine für ihre Grössenverhältnisse

regelrechte Explosion der Übernachtungszahlen von Chinesen. In Erstfeld beispielsweise wurden

2010 rund 60 chinesische Reisende in Hotels einquartiert – sechs Jahre später waren es 11–

000. Die Gründe für den Boom in diesen Orten liegen auf der Hand: Erstens sind Hotels dort

preislich attraktiver, und zweitens befinden sie sich auf der «Tour de Suisse» von chinesischen

Gruppenreisenden, die, ausgehend von Zürich, Rom oder Paris, meist über Luzern und Interla-

ken führen. Verantwortliche in diesen Hotspots sehen sich zunehmend mit der logistischen Her-

ausforderung konfrontiert, die grosse Zahl von Kurzaufenthaltern und Tagestouristen zu «kanali-

sieren».

Die «Tour de Suisse» der Chinesen führt selten durch Graubünden oder das Wallis

Gemeinden mit mehr als 1000 Logiernächten chinesischer Gäste, 2016; rote Balken = Summe der Logiernächte

Quelle: Bundesamt für Statistik, Geostat, Credit Suisse

Swiss Issues Konjunktur I Dezember 2017 10Swiss Economics

Für asiatische Gruppen- Die Nachfrage dieser Gäste dürfte sich in Zukunft nicht wesentlich breiter auf die gesamte

reisende wird die Schweiz Schweizer Tourismuslandschaft verteilen. Im Vergleich zu europäischen Städten wie Rom oder

ein Zwischenstopp bleiben Paris fehlt es den Schweizer Zentren an weltweit bekannten Sehenswürdigkeiten und an inter-

nationaler Ausstrahlung. Zudem entspricht das touristische Angebot in weiten Teilen des Alpen-

raums nicht den heutigen Bedürfnissen asiatischer Gruppenreisenden. Für den Schweizer Tou-

rismus dürfte eine grosse Herausforderung darin bestehen, deren Präferenzen zu beeinflussen.

Die Schweiz wird daher für diesen Typ Gast wohl auch künftig nur ein Zwischenstopp zwischen

Paris und Rom bleiben.

Kehren Chinesen als Der Beitrag des Massentourismus zur Wertschöpfung des Sektors sowie der Gesamtwirtschaft

Individualtouristen zurück? wird voraussichtlich eher gering bleiben: Hotels im oberen Preissegment profitieren kaum von

diesem günstig reisenden Segment. Dasselbe gilt für das Schweizer Transportwesen, reisen

asiatische Gruppentouristen doch mehrheitlich in Bussen aus dem Ausland an. Da sich viele

dieser Gäste nicht mit der westlichen Kost identifizieren können oder diese nicht vertragen,

generieren sie auch in den Restaurants wenig Umsatz. Darüber hinaus könnte die grosse Zahl

dieser Gruppenreisenden für Individualtouristen, die in der Schweiz einen beträchtlichen Aufpreis

für ihren Urlaub bezahlen und dementsprechend eine gewisse Exklusivität erwarten, als «negati-

ve Externalität» wirken. Touristiker weisen allerdings zu Recht darauf hin, dass die heutigen

Gruppenreisenden zu zukünftigen Individualtouristen in der Schweiz werden und somit längerfris-

tig eine höhere Wertschöpfung für das Gastgewerbe und die mit dem Tourismus verwandten

Branchen erbringen könnten. Die Förderung dieses Trends sollte für die Tourismusdestination

Schweiz denn auch im Vordergrund stehen.

sascha.jucker@credit-suisse.com

Exkurs Digitalisierung:

Airbnb und Online-Buchungsplattformen weiter auf dem Vormarsch

Airbnb tangiert in erster Linie Hotels im mittleren Preissegment

Neben dem Rückgang der Logiernächte in Teilen der Schweizer Hotellerie musste die Bran-

che auch beträchtliche Einbussen bei den Übernachtungspreisen hinnehmen. Zwischen Ja-

nuar 2015 und Oktober 2017 fielen diese saisonbereinigt um rund 5%. Der Preiszerfall dürf-

te im Alpenraum grösstenteils auf die Aufhebung des EUR/CHF-Mindestkurses zurückzufüh-

ren sein, da die Hoteliers dort – wie eingangs erwähnt – stark von der Nachfrage der preis-

sensitiven europäischen Touristen abhängig sind. Aber auch in den Städten dürften die Preise

aufgrund der Bettenangebotsausweitung, die durch Plattformen wie Airbnb bedingt ist, ver-

mehrt unter Druck geraten sein. Dies lässt zumindest eine US-Studie vermuten.2 Gemäss

dieser fielen die Umsätze der Hotels in Austin (Texas), einer Stadt mit rund 1. Mio. Einwoh-

nern, zwischen 2010 und 2014 um geschätzte 8% bis 10%, nachdem Airbnb in diesen

Markt eingetreten war und die Zahl der auf dieser Plattform ausgeschriebenen Objekte rasant

(von 450 auf 8500) zugenommen hatte. Der Markteintritt von Airbnb machte sich am stärks-

ten in einem markanten Rückgang der Übernachtungspreise bemerkbar – insbesondere in der

teuren Hochsaison. Am meisten in Mitleidenschaft gezogen wurden gemäss der Studie Ho-

tels im mittleren Preissegment – also Betriebe, die sich am besten mit dem Airbnb-Angebot

ersetzen lassen.

Zusätzliches Bettenangebot in den Städten

Laut dem Walliser Tourismus Observatorium hat sich die Zahl der auf Airbnb platzierten Ob-

jekte in der Schweiz zwischen Oktober 2014 und Juni 2017 etwa vervierfacht; zuletzt waren

auf Airbnb knapp 30’000 Objekte mit etwa 80’000 Betten zu finden. Den höchsten Marktan-

teil hat Airbnb, gemessen an den Airbnb-Betten im Verhältnis zum gesamten Bettenangebot

(Hotels und Airbnb), in den Kantonen Wallis und Graubünden (vgl. Abb.). Da es sich dabei

aber grösstenteils um Ferien- oder Zweitwohnungen handelt, die bereits in der Vergangenheit

mehrheitlich über andere Plattformen vermietet wurden, ist die tatsächliche Angebotsauswei-

tung dort weniger stark. In den Städten sind es gemäss Airbnb jedoch vorwiegend Gastgeber,

die ihre Wohnung während ihrer Ferien kurzzeitig untervermieten und dadurch im Schnitt

2

«The Rise of the Sharing Economy: Estimating the Impact of Airbnb on the Hotel Industry», G. Zervas und D. Proserpio, 2016

Swiss Issues Konjunktur I Dezember 2017 11Swiss Economics

CHF 2’800 im Jahr verdienen. Die städtischen Hotels dürften das erweiterte Übernachtungs-

angebot denn auch stärker gespürt haben – entweder in Form von weniger Logiernächten

oder höherem Preisdruck. Besonders lukrativ ist die Untervermietung für Airbnb-Gastgeber

dann, wenn die Hotelpreise aufgrund eines Grossanlasses kurzfristig das Vielfache ihres

Durchschnittswerts erreichen. Wenig erstaunlich ist in diesem Kontext, dass im Kanton Ba-

sel-Stadt, wo beispielsweise die Uhrenmesse «Basel World» innert einer Woche mehr als

100’000 Besucher anlockt, die höchsten Preise pro Bett verlangt werden (im Durchschnitt

CHF 228). Denn selbst bei Vollauslastung können die Hotels in Basel-Stadt nur die Hälfte

der Gäste beherbergen.

Schweizer Hotels bezahlen rund 14% für die Vermittlung via OTA

Neben Airbnb spielen auch Online-Buchungsplattformen (engl. Online Travel Agency, OTA)

von global tätigen Firmen, wie z.B. Expedia, Priceline Group (Booking.com, KAYAK, Agoda

usw.) oder HRS, bei der digitalen Vernetzung des Tourismus vermehrt eine tragende Rolle.

2006 wurden noch schätzungsweise zwei Drittel aller Buchungen in der Schweiz direkt beim

Hotel getätigt und nur 4% über OTAs. 2016, also zehn Jahre später, lag der Marktanteil

dieser Plattformen bei über einem Viertel (vgl. Abb.). Alleine auf booking.com entfielen davon

rund 70%. Während OTAs ihren Kunden eine Vielzahl von Vorteilen bieten, ist der «digitale

Concierge» vielen Hoteliers ein Dorn im Auge, obwohl er die Kundenreichweite steigern könn-

te. Die Ablehnung rührt daher, dass für jede via OTA getätigte Buchung hierzulande eine

Gebühr von durchschnittlich 13.6% anfällt.3 Aufgrund ihrer dominanten Marktstellung konnten

viele OTA-Anbieter in ihren Verträgen sogenannte «enge Preisparitätsklauseln» durchsetzen,

die es den Hotels verunmöglichen, über andere Online-Kanäle tiefere Preise anzubieten und

so die Gebühren zu umgehen. Mit der «Motion Bischof» nahmen Stände- und Nationalrat im

Herbst 2017 den Vorschlag an, die Preisparitätsklausel ganz zu verbieten, wie dies in Frank-

reich, Deutschland und Österreich bereits der Fall ist. Obwohl aus wirtschaftsliberaler Sicht

fraglich, dürfte der Entscheid den Hoteliers künftig wieder etwas mehr Luft bei den Margen

oder zumindest zusätzlichen Handlungsspielraum bei der Preisgestaltung verschaffen.

Wallis mit höchster Airbnb-Dichte Online-Buchungsplattformen auf dem Vormarsch

Marktanteil von Airbnb gemessen am Bettenangebot in %, Juni 2017 Marktanteile der verschiedenen Buchungskanäle in %

100%

90%

80%

70% 57%

60%

75%

50%

40%

14%

30%

20%

10% 15% 27%

0% 4%

2006 2016

Externer Buchungskanal OTA Externe Buchungskanäle ohne OTA

Direktbuchungen beim Hotel Andere Buchungsarten

Quelle: Walliser Tourismus Observatorium, Credit Suisse Quelle: Walliser Tourismus Observatorium, Credit Suisse

3

Strong Growth of Online Travel Agencies (OTA) in the Swiss Hotel Industry in 2016, Walliser Tourismus Observatorium, 2017

Swiss Issues Konjunktur I Dezember 2017 12Swiss Economics

Wintersportdestinationen und Bergbahnen

Hoffen auf weichen Pulverschnee

und einen harten Euro

Schweizer Wintersportorte kämpfen mit der Frankenstärke, dem Klimawandel und

Konkurrenzangeboten. Auch wenn sich die konjunkturellen Bedingungen momentan

klar aufhellen, bleiben langfristige Herausforderungen bestehen.

Dramatischer Nachfrage- Galt der Wintersport einst als Perle des Schweizer Tourismus, so ist er heute dessen Sorgen-

einbruch in den Schweizer kind. Die Zahl der Skifahrertage – eine Masseinheit der Wintersportler-Frequenz in den Skige-

Wintersportorten bieten – brach zwischen der Wintersaison 2007/08 und 2016/17 um 26% ein (vgl. Abb.). Zwar

konnte die Talfahrt in der letzten Saison gebremst werden und die Umsätze stagnierten dank

gestiegener Preise. Angesichts des dramatischen langfristigen Rückgangs reichte diese Stabili-

sierung aber bei Weitem nicht, um die finanzielle Gesundheit der Bergbahnen markant zu ver-

bessern. In den letzten Wintersaisons generierte nicht einmal die Hälfte der Betriebe genügend

Erträge, um die Infrastruktur langfristig aus eigener Kraft finanzieren zu können.4 So häuften sich

in letzter Zeit die Meldungen von Bergbahnsanierungen, die meist vom lokalen Gewerbe, von der

öffentlichen Hand oder von Mäzenen mitgetragen wurden. Das beherzte Eingreifen dieser Ak-

teure ist wenig überraschend, denn in den meisten klassischen Skigebieten ist der Tourismus ein

unverzichtbarer Wirtschaftsfaktor (vgl. Abb.). Fehlen die Bahnen, fehlt dem Tourismus eine

wichtige Existenzbasis. Und verschwindet der Tourismus, sterben die Täler aus.

Schwacher Euro einmal Einer der Hauptschuldigen für diese Misere ist der EUR/CHF-Wechselkurs: In einem internatio-

mehr der Hauptschuldige nal ohnehin stagnierenden Markt kamen die wiederholten Frankenaufwertungen der letzten

Jahre denkbar ungelegen. Zwischen 2008 und 2017 brach die Zahl der Übernachtungen von

Gästen aus den europäischen Skifahrernationen5 in den Tourismusdestinationen in Graubünden,

im Wallis und im Berner Oberland um rund die Hälfte ein. Die Zahl der Übernachtungen von

Schweizer Gästen blieb zwar stabil, was aber bei genauerer Betrachtung keinen Leistungsaus-

weis darstellt. Im gleichen Zeitraum stieg die Zahl der Schweizer Logiernächte im Tirol und in

Vorarlberg nämlich um 50% (vgl. Abb.). Die hiesigen Wintersportorte verloren also wegen des

starken Frankens auch bei den einheimischen Gästen klar an Marktanteilen.

Frankenstärke traf Branche hart Alpenraum stark vom Tourismus abhängig

Logiernächte und Wechselkurse Wintersaison, Skifahrertage; Index, Wintersaison Anteil Vollzeitstellen in den Branchen Gastgewerbe, Sportdienstleistungen und Berg-

2008/2009 = 100 bahnen an Gesamtbeschäftigung von Tourismusgemeinden im Alpenraum, 2015

160

140

120

100

80

EUR/CHF

EUR/CHF

60

CHF/EUR

CHF/EUR

Skifahrertage

Skifahrertage in CH

in CH

40

Logiernächte

Logiernächte Schweizer

Schweizer in Tirol/Vorarlberg

in Tirol/Vorarlberg

Logiernächte

Logiernächte Schweizer

Schweizer in Tourismusdestinationen

in CH CH Tourismusdestinationen

20

Logiernächte

Logiernächte Nachbarländer

europ. in CHin Tourismusdestinationen

Skifahrernationen CH Tourismusdestinationen

0

06/07 07/08 08/09 09/10 10/11 11/12 12/13 13/14 14/15 15/16 16/17

Quelle: Seilbahnen Schweiz, Bundesamt für Statistik, SNB, Statistik Austria, Credit Suisse Quelle: Bundesamt für Statistik, Credit Suisse, Geostat

4

Lütolf (2017): Branchenanalyse Bergbahnen – Für die Ausflugsbahnen geht es weiter aufwärts. IFZ Zug, BEKB

5

DE, FR, IT, AT, BE, NL, LU, GB

Swiss Issues Konjunktur I Dezember 2017 13Swiss Economics

Klimawandel fordert Tribut Hinzu kommt die Herausforderung Klimawandel. In den letzten drei Jahren lag in den Skigebieten

über Weihnachten kaum Naturschnee. Bis zu einem gewissen Grad handelte es sich dabei um

Wetterpech. Es ist daher durchaus möglich, dass die kommenden Winter wieder etwas bessere

Witterungsbedingungen mit sich bringen. Eine aktuelle Simulationsstudie des Instituts für Schnee-

und Lawinenforschung (SLF) geht jedoch davon aus, dass sich langfristig die schneearmen Jahre

deutlich häufen werden. Basierend auf den Szenarien dieser Studie schätzen wir, dass bereits 2035

nur noch eine Minderheit der Skigebiete natürlich schneesicher sein könnte (vgl. Abb.). Da sich die

grossen Skigebiete tendenziell in höheren Lagen befinden, sieht die Situation unter Berücksichti-

gung der Pistenkilometer mittelfristig weniger dramatisch aus. Langfristig dürften aber auch viele

grössere Destinationen an Schneesicherheit einbüssen. Technisch ist es zwar durchaus möglich,

einen Teil der Schneesicherheit durch künstliche Beschneiung zu garantieren. Diese bedingt aber

erhebliche Investitionen und geht mit hohen Betriebskosten einher, was sich weiter negativ auf die

finanzielle Situation der Bergbahnen auswirkt. Weil Schweizer Skigebiete im Schnitt höher liegen als

insbesondere die österreichische Konkurrenz, könnte sich ihre internationale Wettbewerbsposition

durch den Klimawandel unter Umständen und paradoxerweise verbessern. Ob dies die insgesamt

negativen Auswirkungen der Erderwärmung zu kompensieren vermag, ist jedoch fraglich.

Fahren immer weniger Leu- Als wären diese Herausforderungen nicht schon schwerwiegend genug, haben die Wintersportdes-

te Ski? tinationen in den letzten Jahrzehnten zunehmend Konkurrenz durch andere Ferien- und Freizeitan-

gebote erhalten. So besuchten Schweizer aussereuropäische Destinationen im Jahr 2016 um 22%

häufiger als noch 2008. Ihre Reiseziele heissen immer öfter Havanna, Hanoi oder Nairobi statt

St. Moritz, Saas Fee oder Grindelwald. Die Branche befürchtet unter anderem aufgrund dieser

zunehmend nachgefragten Alternativangebote, dass kommende Skifahrergenerationen kleiner sein

werden als die der skiaffinen Babyboomer, die in den nächsten zwanzig Jahren nach und nach die

Pisten verlassen werden. Die Daten scheinen diese These bisher zwar (noch) nicht zu stützen: Der

Anteil der skifahrenden Bevölkerung stieg zwischen 2008 und 2014 gemäss einer Umfrage des

Bundesamts für Sport um fast 9% auf 35%. Umgekehrt dürfte die Marktpenetration aber kaum

weiter erhöht werden können, denn nur 2% der Bevölkerung gaben an, neu oder vermehrt Ski

fahren zu wollen.

Vom Sommertourismus Während die Transporterträge der Bergbahnen und die Winterlogiernächte zurückgingen, nahmen

und Gästen aus Asien die Bergbahnumsätze im Sommer deutlich zu. Hiervon haben aber in erster Linie die international

profitierten bisher nur bekannten Ausflugsbahnen auf Jungfraujoch, Pilatus, Titlis oder die Rigi profitiert. Im Wallis und in

vereinzelte Bahnen, … Graubünden finden sich nur wenige solche Ausflugsdestinationen, weshalb der Sommeranteil an

den Transportumsätzen hier immer noch magere 20% bzw. 8% beträgt, während die Logiernächte

in den letzten zehn Jahren hier selbst im Sommer abnahmen. Der Sommertourismus konnte den

Rückgang im Wintersport in den meisten Fällen also nicht annährend ausgleichen (vgl. Abb.). Glei-

ches gilt in Bezug auf das ansonsten stark wachsende asiatische Gästesegment (vgl. Abb.). So

konnten das Berner Oberland und die Zentralschweiz einen Teil der weggebrochenen europäischen

Winterlogiernächte selbst in der kalten Saison durch Gäste aus Asien ersetzen. Dem Wallis und

Graubünden gelang dies jedoch nicht.

Klimawandel bedroht Schneesicherheit Sommer und asiatische Gäste kompensieren nicht

Anteil Schweizer Skigebiete nach Ausprägung der Schneesicherheit; Referenzpunkt: Logiernächte; Veränderungsbeitrag pro Segment (Herkunft/Saison) in Tourismus-

Mittelwert der Höhe über Meer von Tal- und Bergstation gemeinden der jeweiligen Regionen; Wintersaison: 2007/08 – 2016/17; Sommer-

saison: 2008 – 2017; Basis: Anzahl Logiernächte Wintersaison 2007/08

Nicht schneesicher Teilweise schneesicher Schneesicher 20% Sommer (alle Nationen)

Asien (Winter)

100%

Schweiz (Winter)

90% 10%

Europäische Skifahrernationen (Winter)

80%

0%

70%

60%

-10%

50%

40% -20%

30%

20% -30%

10%

0% -40%

2012 2035 2060 2085 2012 2035 2060 2085

# Skigebiete # Skigebiete -50%

(nach Pisten-Km gewichtet) Graubünden Wallis Berner Oberland Zentralschweiz

Quelle: Institut für Schnee- und Lawinenforschung (SLF), Bergfex, Credit Suisse Quelle: Bundesamt für Statistik, Credit Suisse

Swiss Issues Konjunktur I Dezember 2017 14Swiss Economics

Dies liegt in erster Linie daran, dass asiatische Gäste in der Schweiz bis heute fast auschliesslich

die Ausflugsbergbahnen nutzen, kaum aber die Infrastruktur der Skigebiete.

… und diese Faktoren dürf- Trotzdem werden auch klassische Wintersportgebiete nicht umhinkommen, künftig vermehrt Ange-

ten auch künftig nur einen bote im Sommer und für Gäste aus Schwellenländern zu entwickeln. Vielerorts dürfte dies aber auf

Teil der Rückgänge kom- absehbare Zeit nicht reichen, um den Verlust der europäischen Wintersportler zu kompensieren.

pensieren Zwei einfache Projektionen verdeutlichen diesen Umstand exemplarisch: Unter der Annahme, dass

die Sommerumsätze der Bergbahnen jährlich um 5% wachsen, während die Winterumsätze pro

Jahr um 1% schrumpfen, würden die Sommerumsätze in Graubünden im Jahr 2030 erst 15% der

gesamten Transporterträge ausmachen, im Wallis 38%. Die Bahnen beider Regionen wären in

einem solchen Szenario also auch in 13 Jahren noch ganz klar vom Wintertourismus abhängig.

Auch in Hinblick auf das asiatische Gästesegment dürfen mittelfristig keine Wunder erwartet wer-

den. Der chinesische Skimarkt wächst zwar rasant. Zwischen 2007 und 2016 nahm die Zahl der

Skifahrertage jährlich um eindrückliche 14% zu. 2016 gab es bereits 11 Mio. chinesische Skifah-

rer6. Die meisten von ihnen besuchten aber die expandierenden lokalen Skigebiete. Wohl deutlich

weniger als 1% davon fuhren in der Schweiz Ski. Geht man sehr optimistisch (oder wohl unrealis-

tisch) davon aus, dass die Zahl der chinesischen Skifahrer bis 2030 jährlich konstant um 10%

wächst, sich der Anteil derer, die in die Schweiz kommen, auf 2% erhöht und chinesische Winter-

sportler im Schnitt zwei Skifahrertage generieren, dann würde dies den Schweizer Wintersportge-

bieten rund 1.5 Mio. zusätzliche Skifahrertage bescheren. Das wäre beträchtlich, würde den Fre-

quenzverlust des letzten Jahrzehnts aber nur zu einem Fünftel kompensieren.

Rückgewinnung Um den Einbruch der letzten zehn Jahre wieder auszugleichen, müssten daher zwingend europä-

von europäischen und ische und Schweizer Wintersportler zurückgewonnen werden. Momentan hilft diesbezüglich die

Schweizer Wintersportlern endlich wieder anziehende europäische Konjunktur. Langfristig wird das europäische und

ein Muss Schweizer Marktpotenzial aber aus demografischen Gründen im besten Fall – d.h. unter Annah-

me stabiler Skifahreranteile in der Bevölkerung – stagnieren. Eine Rückeroberung von verlorenen

Markteinteilen ist daher zwingende Bedingung für eine Erholung. Dafür müssen die hiesigen

Skigebiete entweder preislich oder angebotsseitig attraktiver werden. Letzteres würde vielerorts

erhebliche Investitionen nicht nur in Bahnen, sondern auch in die Beherbergung und alternative

Freizeitangebote bedingen, was angesichts der oft schwierigen Finanzlage für viele Destinatio-

nen wohl nur mit Mühe zu bewerkstelligen sein dürfte. Alternativ muss die preisliche Attraktivität

wieder verbessert werden, was teilweise bereits geschehen ist: Während z.B. die Preise in ös-

terreichischen Hotels in den letzten Jahren kontinuierlich anstiegen, sanken sie in Schweizer

Gaststätten leicht. Dynamische Preismodelle, wie sie aktuell von Bergbahnen immer häufiger

eingeführt werden, können zudem helfen, an Spitzentagen die Zahlungsbereitschaft der Winter-

sportler besser abzuschöpfen und an weniger attraktiven Tagen die Frequenzen zu erhöhen. Es

besteht aber auch die Gefahr, dass dadurch ein Preiskampf ausbricht, der die Ertragssituation

der Branche weiter erodieren würde. Bleibt bezüglich der preislichen Wettbewerbsfähigkeit noch

die Hoffnung, dass der Franken gegenüber dem Euro dem Trend der letzten Monate folgt und

weiter abwertet. Dies liegt durchaus im Bereich des Möglichen: Wir gehen für das nächste Jahr

von einer weiteren leichten Abwertung des Frankens aus. Es ist aber sehr unwahrscheinlich,

dass sich der Wechselkurs wieder auf das Niveau der 2000er-Jahre zurückbewegt. Die Schweiz

wird auch künftig eine eher teure Feriendestination bleiben.

Aktuelle Wintersaison dürfte Der konjunkturelle Aufschwung in Europa und ein schwächerer Franken werden – vor allem in

besser werden, Herausfor- Kombination mit einer etwaigen Verbesserung der Schneeverhältnisse – dafür sorgen, dass die

derungen bleiben aber be- Wintersaison 2017/18 besser ausfällt als in den Vorjahren. Mittel- bis langfristig bleibt die Lage

stehen aber herausfordernd. In anderen Branchen würde nach einem massiven zehnjährigen Nachfra-

geeinbruch ein heftiger Strukturwandel einsetzen, der die Kapazitäten bereinigt, woraus die

überlebenden Anbieter letztlich gestärkt hervorgingen. Wie vorstehend erläutert, sind Bergbah-

nen für Wintersportorte aber oft «too big too fail». Die öffentliche Hand, das lokale Gewerbe,

Ferienwohnungsbesitzer und Mäzene werden daher auch in den nächsten Jahren stützend ein-

greifen. Solche Eingriffe mögen Wintersportdestinationen zwar vorübergehend retten und aus

lokaler Perspektive unausweichlich sein, sie verzögern aber ein nachhaltiges Gesunden der

Gesamtbranche.

andreas.christen@credit-suisse.com

flavia.tinner@credit-suisse.com

6

Benny Wu (2016): 2016 China Ski Industry White Book.

Swiss Issues Konjunktur I Dezember 2017 15Swiss Economics

Branchen I Monitor

Chemisch-pharmazeutische Industrie Unternehmen beurteilen Geschäftslage als sehr gut

Exporte: Trend, Index Oktober 2014 = 100; Geschäftslage: Anteil der befragten

Unternehmen, Saldi in Prozentpunkten

Die Pharmaindustrie verzeichnete im bisherigen Jahresverlauf 150 Geschäftslage (gut/schlecht; r. Achse) 50

ein Exportwachstum von 4.4% und die chemische Industrie ein 140 Index Chemieexporte 40

Aussenhandelsplus von 5.2%. Die Pharmaexporte entwickel- Index Pharmaexporte

130 30

ten sich damit im Vergleich zu den letzten zehn Jahren leicht

unter-, die Chemieexporte klar überdurchschnittlich. Die eher 120 20

zyklischen Chemieunternehmen profitieren momentan also 110 10

stärker vom globalen Aufschwung. Dank der robusten Ent-

100 0

wicklung der Chemieindustrie beurteilt die Gesamtbranche die

Geschäftslage vergleichsweise positiv, wobei die Unternehmen 90 -10

für die kommenden Monate eher wieder eine Dynami-

80 -20

kabschwächung erwarten.

70 -30

10/2014 04/2015 10/2015 04/2016 10/2016 04/2017 10/2017

andreas.christen@credit-suisse.com Quelle: Eidgenössische Zollverwaltung, Konjunkturforschungsstelle der ETH Zürich, Credit Suisse

Maschinen-, Elektro- und Metallindustrie (MEM) Exportwachstum geografisch breit abgestützt

Exporte von Metallen, Maschinen und Elektroprodukten: Veränderung ggü. Vorjahr, in %

In den ersten zehn Monaten des Jahres 2017 exportierte die 30%

2016 Jan. – Okt. 2017 Anteil Jan. – Okt. 2017

Schweiz 5.1% mehr Maschinen, Elektroprodukte und Metalle 25%

als ein Jahr zuvor. Die MEM-Industrie profitierte dabei in erster 20%

Linie vom globalen Wirtschaftswachstum. Aber auch die CHF- 15%

Abwertung wirkte sich aufgrund der in der Branche verbreite- 10%

ten Fakturierung in Fremdwährungen positiv auf die nominalen 5%

Exporte aus. Die Branche verzeichnete in praktisch allen wich- 0%

tigen Absatzmärkten höhere nominale Exporte als im Vorjahr. -5%

Unter den MEM-Unternehmen herrscht derzeit eine vorwie- -10%

Frankreich

China

Italien

Niederlande

Polen

Südkorea

USA

Österreich

Deutschland

Ver. Königreich

gend positive Stimmung, und auch die Aussichten für die

nächsten Quartale beurteilen die Firmen mehrheitlich optimis-

tisch.

emilie.gachet@credit-suisse.com Quelle: Eidgenössische Zollverwaltung, Credit Suisse

Uhrenindustrie Luxusuhren als Haupttreiber des Exportwachstums

Exporte von Uhren nach Preissegment (Preise ab Werk): Veränderung ggü. Vorjahr, in %

Die Schweizer Uhrenexporte erholten sich in den letzten 10%

2016 Jan. – Okt. 2017

Monaten weiter: Im Zeitraum Januar bis Oktober 2017 lagen 5%

sie um insgesamt 2.4% über dem Vorjahresniveau. Das 0%

Umsatzwachstum ist allerdings grösstenteils auf gestiegene -5%

Preise zurückzuführen. Die Anzahl exportierter Uhren sank im -10%

gleichen Zeitraum um 3.7% gegenüber dem Vorjahr. Der -15%

Rückgang war besonders stark im tieferen Preissegment. Im

Mittleres Preissegment

Oberes Preissegment

Mittleres Preissegment

Oberes Preissegment

Tieferes Preissegment

Tieferes Preissegment

Luxussegment

Luxussegment

Total

Total

(CHF 3000+)

(CHF 3000+)

(CHF 500 – 3000)

(CHF 500 – 3000)

(CHF 200 – 500)

(CHF 200 – 500)

mittleren, im oberen und im Luxussegment wurde hingegen

(CHF 0 – 200)

(CHF 0 – 200)

mengenmässig (leicht) mehr exportiert als im Vorjahr. Laut

Umfragen zog der Bestellungseingang jüngst an, weshalb wir

für die kommenden Quartale mit einer Fortsetzung der

Erholung rechnen. Stückzahl Exportumsatz

emilie.gachet@credit-suisse.com Quelle: Verband der Schweizerischen Uhrenindustrie, Eidgenössische Zollverwaltung, Credit Suisse

Swiss Issues Konjunktur I Dezember 2017 16Swiss Economics

Non-Food-Detailhandel Umsätze stagnierten nach Zwischenhoch wieder

Detailhandelspreise und nominale Umsätze, Veränderung ggü. Vorjahresquartal, in %

Die Non-Food-Sparte – das langjährige Sorgenkind im 6% 0

Preise

Schweizer Detailhandel – findet langsam Boden. Im 2. Quartal Nominale Umsätze

4%

2017 legten die Non-Food-Retailer dank optimalen Frühlings-

0

Reale Umsätze

wetters sogar ein Umsatzwachstum von 1.0% gegenüber dem

2%

Vorjahresquartal hin. Wachstumstreiber waren die witte-

0

rungsabhängigen Segmente Freizeit, Do-it-yourself/Garten 0% 0

und Bekleidung und Schuhe. Nach unseren Schätzungen

stagnierten die Verkaufszahlen im Non-Food-Detailhandel über -2% 0

das gesamte Jahr 2017 hinweg (–0.1%). 2018 wird der Um-

satz aufgrund des anhaltenden Kaufkraftabflusses zu ausländi- -4% 0

schen Onlineanbietern höchstens leicht wachsen.

-6% 0

2013 2014 2015 2016 2017

sascha.jucker@credit-suisse.com Quelle: GfK, Credit Suisse, 4.Q 2017: von Credit Suisse geschätzt

Food-Detailhandel Wachstum bleibt schwach

Detailhandelspreise und nominale Umsätze, Veränderung ggü. Vorjahresquartal, in %

Das 4. Quartal 2016 war für den Lebensmitteldetailhandel 4%

Preise

4%

eines der schlechtesten der letzten Jahre. Für ein Umsatz- 3% Nominale Umsätze 3%

wachstum im 4. Quartal 2017 stehen die Chancen folglich gut. Reale Umsätze

2%

Wir gehen davon aus, dass die Umsätze im Schlussquartal um

2%

0.8% steigen werden. Abgesehen von diesem statistischen 1% 1%

Effekt ist das Umsatzwachstum weiterhin schwach und dürfte 0% 0%

2017 etwa 0.3% betragen. Im kommenden Jahr werden die

-1%

Umsätze aufgrund des abermals tieferen Bevölkerungswachs-

-1%

tums nur geringfügig höher ausfallen (Prognose: +0.5%). -2% -2%

-3% -3%

-4% -4%

2013 2014 2015 2016 2017

sascha.jucker@credit-suisse.com Quelle: GfK, Credit Suisse, 4.Q 2017 : von Credit Suisse geschätzt

Grosshandel Grosshandel kehrt 2017 auf Wachstumspfad zurück

Veränderung zum Vorjahr in %; Anteil der Unternehmen, Saldo in Prozentpunkten

Nach vier Jahren rückläufiger Umsätze verzeichnete der 50 30%

Umsatz (rechte Achse) Nachfrage (Saldo gestiegen/gesunken)

Grosshandel 2017 erstmals wieder ein Wachstum (Jan. bis 40 24%

Sept.: +15.7% ggü. Vorjahr). Die Umsatzentwicklung ist im 30 18%

Allgemeinen stark vom Rohstoffhandel geprägt. Dieser profi- 20 12%

tierte 2017 von den gegenüber dem Vorjahr gestiegenen 10 6%

Weltmarktpreisen für Rohstoffe. Im restlichen Grosshandel 0 0%

dürfte die Stabilisierung beziehungsweise die Erholung des

-10 -6%

Geschäftsgangs in wichtigen Abnehmerbranchen (Detailhan-

-20 -12%

del, Industrie) für eine anziehende Nachfrage gesorgt haben.

-30 -18%

Wir erwarten, dass sich die Grosshandelsumsätze auch 2018

-40 -24%

positiv entwickeln. Aufgrund der auslaufenden rohstoffpreisbe-

-50 -30%

dingten Impulse dürfte das Wachstum jedoch tiefer ausfallen

1.Q 2011 1.Q 2013 1.Q 2015 1.Q 2017

als im laufenden Jahr.

emilie.gachet@credit-suisse.com Quelle: Bundesamt für Statistik, Konjunkturforschungsstelle der ETH Zürich, Credit Suisse

Swiss Issues Konjunktur I Dezember 2017 17Sie können auch lesen