SFP House View: SFP AST Swiss Real Estate Research Note - Juni 2021 - Swiss Finance & Property Group

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

SFP House View:

SFP AST Swiss Real Estate

Research Note

Juni 2021

Swiss Finance & Property Group

2 SFP AST Swiss Real Estate – Research Note

Die SFP AST Swiss Real Estate (SFP AST SRE) ist eine Anlagegruppe der SFP Anlagestiftung, welche

direkt in Schweizer Immobilien investiert. Seit der Lancierung im Dezember 2018 wurde bereits

ein Portfolio mit einem Volumen von CHF 223 Millionen aufgebaut (Stand 30. April 2021). Der Fokus

liegt auf Core und Core Plus Immobilien von hoher Liegenschafts- und Standortqualität in den

Hauptwirtschaftszentren der Schweiz. Um den Ausbau des Portfolios weiterzutreiben, wird aktuell

eine Kapitalaufnahme mit Zielvolumen von CHF 50 bis 80 Millionen durchgeführt. Fünf Objekte

im Wert von rund CHF 74 Millionen sind bereits angebunden, was eine schnellstmögliche Investition

des Kapitals ermöglichen sollte. Eine erweitere Pipeline wird ebenfalls aktiv bewirtschaftet.

Überblick

Die SFP AST Swiss Real Estate (SFP AST SRE) ist eine Basisinformationen (per 30 April 2021 – Kennzahlen ungeprüft)

Anlagegruppe der SFP Anlagestiftung, welche direkt in Anlagegruppe SFP AST Swiss Real Estate

Schweizer Immobilien investiert. Die per Dezember 2018

Asset Manager Swiss Finance & Property Funds AG

lancierte SFP AST SRE beabsichtigt den kontinuierlichen

Aufbau eines in Nutzung und Region diversifiziertes Core Anlageprodukt Anlagestiftung

und Core Plus Portfolios. Das angestrebte Anlagevolumen Revisionsgesellschaft PricewaterhouseCoopers AG, Zürich

beträgt CHF 500 Millionen bis 2022/2023 und mittel- bis Depotbank Banque Cantonale Vaudoise

langfristig CHF 1 Milliarde.

Referenzwährung CHF

Die Investitionsstrategie sieht eine Portfolioaufteilung in Benchmark KGAST Immo Index gemischt

mindestens 40 % Wohnen und mindestens 40 % kommer-

Lancierungsdatum 14. Dezember 2018

zielle Nutzung vor. Mindestens 70 % sind in Bestandes

immobilien investiert und maximal 30 % dürfen in Bau Valoren-/ISIN-Nummer 43753274 / CH0437532747

projekte und Projektentwicklungen investiert werden. Die Management Fee 0.35 % auf das Gesamtvermögen

regionale Aufteilung sieht ein breit über die Schweiz diver- Max. Fremdfinanzierung 33.30 %

sifiziertes Portfolio vor. Der Fokus liegt dabei auf Zürich,

Anzahl Liegenschaften 15

Basel, Bern, St. Gallen sowie der West- und Zentral-

Total Liegenschaftsportfolio 223 249

schweiz. Langfristig wird ein Anteil von 60 % Wohnen und

(in TCHF)

40 % kommerzielle Nutzung angestrebt.

Bruttorendite 3.90 %

Die maximal mögliche Fremdfinanzierung beträgt 33.3 %,

die strategische Ziel-Fremdfinanzierungsquote liegt mittel-

fristig bei 20 %. Momentan variiert diese allerdings noch,

bedingt durch den Aufbau des Portfolios.

Marktregionen

Seit Herbst 2020 ist die SFP AST SRE Mitglied der Konfe-

renz der Geschäftsführung von Anlagestiftungen (KGAST). 42.0%

Zürich

22.0 %

Die Anlagegruppe ist offen für Kapitalaufnahmen und er- Nordwest-

schweiz

möglicht generell auch kurzfristige Kapitaleinlagen. 1.0 %

4 Ost-

schweiz

1

Angestrebt wird eine Zielrendite von 3.0 % bis 3.5 %, auf 2

10.0 %

Inner-

der Basis des laufenden Immobilienertrages und einer schweiz

3

Fremdfinanzierungsquote von 20 %. 22.0% 5

Genfersee

8

7 6

3.0%

Süd-

schweiz

Swiss Finance & Property Group

SFP AST Swiss Real Estate – Research Note 3

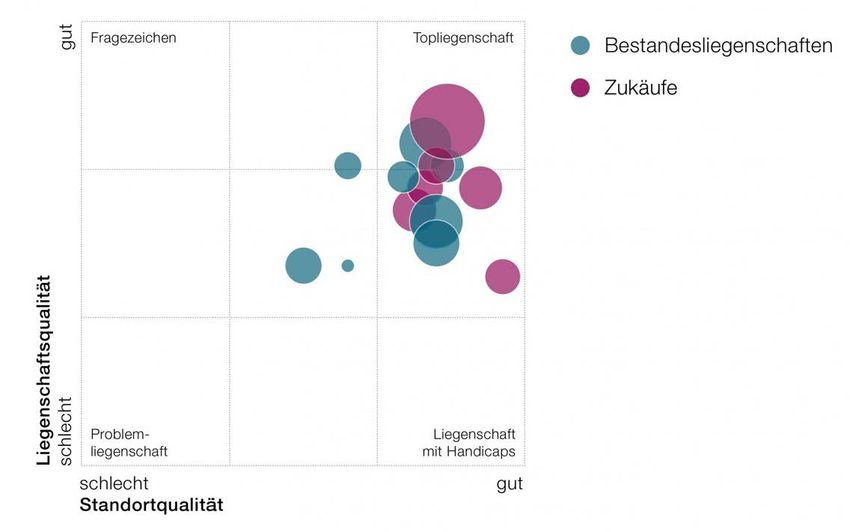

Analyse Portfolio & Strategie

Die Anlagegruppe weist per 30. April 2021 ein Immobilienportfolio von 15 Liegenschaften aus, mit einem Marktwert

von CHF 223.2 Millionen, einer Soll-Miete von CHF 8.7 Millionen, einer tiefen Leerstandsquote von 1.7 % und einer Brutto-

rendite von 3.9 %. Die Strategie der SFP AST SRE fokussiert sich vor allem auf Qualitätsliegenschaften mit unter

durchschnittlichem Risikoprofil. Das Portfolio besitzt bereits eine regionale Diversifizierung mit Fokus auf die Wirtschafts-

metropolen Zürich, Basel und Genf (86 % der Anlage nach Marktwert). Die Qualität des Bestandesportfolios als auch

der Zukäufe ist gut aus der Liegenschafts- und Standortqualität Matrix von Wüest & Partner ersichtlich. Mit einem Ausbau

der Wohnquote im Portfolio wird das Klumpenrisiko in Mietaufkommen zu Grossmietern aus Gewerbeliegenschaften

reduziert.

Liegenschafts- und Standortqualität

Einige Liegenschaften weisen ein erhebliches Ertragssteigerungspotenzial auf. Die grösste Mietsteigerung darf in den

kommenden Jahren mit der Erneuerung des Mietvertrages der Planzer-Gruppe in der Logistik Immobilie in Root (LU)

erwartet werden (Schätzung Wüest & Partner Mietpotenzial +70-80 %).

Ebenfalls grosses Mietsteigerungspotential bietet die Wohnliegenschaft in Genf, Av. D’Aire 46/48, wo Mieten nach

einer möglichen Sanierung und Aufstockung deutlich erhöht werden könnten. Allerdings ist dies ein längerfristiger

Prozess, da eine neue Baubewilligung benötigt wird. Die Investition auf die Sanierung der Bestandesliegenschaft wird auf

CHF 4.2 Millionen budgetiert und der resultierende potenzielle Yield on Cost auf ca. 9 % geschätzt. Die Kosten für die

Aufstockung werden auf CHF 5 Millionen geschätzt für acht neue Wohneinheiten (ca. 890 m2).

Mit der Arrondierung Badenerstrasse 153 zu Körnerstrasse 10 in Zürich im Jahr 2020 wird jetzt eine Arealverdichtung

als auch ein Ersatzneubau möglich. Letzteres ist die momentan favorisierte Variante mit geschätzten Kosten von rund

CHF 12.3 Millionen und einer angestrebten Mietsteigerung von etwa CHF 550 000 pro Jahr (Yield on Cost 4.5 %).

Besonders im Wohnbereich können solche Mieterhöhungen auf Grund des tiefen Diskontierungssatzes zu attraktiven

Wertsteigerungen führen.

Swiss Finance & Property Group4 SFP AST Swiss Real Estate – Research Note

Eckdaten Kapitalaufnahme und Mittelverwendung

Angestrebt wird eine Kapitalaufnahme von CHF 50 – 80 Millionen. Das zusätzliche Kapital wird zum weiteren Ausbau des

Portfolios verwendet. Fünf Objekte im Wert von CHF 73.5 Millionen sind angebunden, so dass deren Eigentumsübertra-

gung schnellstmöglich nach Erhalt der Mittel erfolgen kann. Zusätzlich wird die Akquisition von drei weiteren Liegenschaf-

ten im Wert von CHF 45.7 Millionen anvisiert. Die Zielimmobilien passen bezüglich Standort- und Liegenschaftsqualität gut

zur Strategie der Anlagegruppe. Ebenfalls soll durch die Zukäufe der Wohnanteil des Portfolios weiter ausgebaut werden.

Je nach Volumen der Kapitalaufnahme wird auch Fremdkapital eingesetzt für weitere Einkäufe. Da die Anlage grundsätz-

lich offen ist, sind Kapitalzuflüsse ausserhalb der Zeichnungsfrist ebenfalls möglich, Kapitalabrufe finden aber stets in

Abstimmung mit Pipeline und Investitionsbedarf statt.

Beschreibung / Lage Marktwert in CHF Status Nutzung Vermietungsstand Bruttorendite

Wohnliegenschaft Lausanne, Rue du Valentin 62c 20 800 000 Beurkundet 100 % Wohnen 100 % 2.9 %

Wohnliegenschaft Genf, Rue de Monthoux 27 9 000 000 Beurkundet 72 % Wohnen 93.5 % 3.1 %

28 % Kommerz

Basel, Kannenfeldstrasse 12 8 200 000 Beurkundet 100 % Wohnen 24.1 % 3.0 %

Glattbrugg, Rosenstrasse 7 6 580 000 Beurkundet 100 % Wohnen 90.4 % 3.3 %

Geschäftsliegenschaft Genf, Rue de Lyon 105 ~28 900 000 Beurkundung am 100 % Kommerz 97.3 % 3.8 %

1.7.2021

Total Angebundene Pipeline 73 480 000 3.3 %

Wohnliegenschaft in Basel, Quartier Clara, 12 200 000 NBO; 95 % Wohnen 100 % ~3.7%

Kanton Basel Stadt Exklusivität bis 5 % Kommerz

Ende Juni

Wohnliegenschaft in Affoltern a.A, Kanton Zürich 8 000 000 BO 100 % Wohnen 100 % ~3.2%

Wohnliegenschaft in Genf, Quartier Jonction, 25 500 000 NBO; 82 % Wohnen 100 % ~2.9%

Kanton Genf Exklusivität bis 18 % Kommerz

Ende Juli

Total Erweiterte Pipeline 45 700 000 3.2 %

Total Angebundene + Erweiterte Pipeline 119 180 000 ~70 % Wohnen 98 % 3.3 %

~30 % Kommerz

Eckdaten zur Kapitalerhöhung

Start Zeichnungsfrist 23. Juni 2021

Ende Zeichnungsfrist 07. Juli 2021

Liberierung 14. Juli 2021

Zielvolumen CHF 50 – 80 Millionen

Swiss Finance & Property GroupSFP AST Swiss Real Estate – Research Note 5

Schätzung Eigenkapitalrendite

Nach Zukauf der fünf angebunden als auch der drei weiteren Liegenschaften reduziert sich die durchschnittliche Rendite

des Portfolios auf Basis der Gestehungskosten von 3.9 % auf 3.6 %. Da das Volumen dieser Liegenschaften CHF 119

Millionen beträgt, würde ohne weitere Kapitalaufnahme die Fremdfinanzierungsquote von 4.4 % auf 37 % steigen.

Unter der Annahme, dass CHF 60 Millionen Eigenmittel im Rahmen der fünften Emission der Anlagegruppe zufliessen,

würde die Fremdfinanzierungsquote auf den Zielbereich von rund 20 % gesenkt werden. Gemäss den aktuell ausstehen-

den Fremdfinanzierungen, als auch Zinssätzen für neues kurzfristiges Fremdkapital, schätzen wir den durchschnittlichen

Zinssatz dafür bei etwa 0.30 %.

Das Portfolio wird nach diesen geplanten Zukäufen, allerdings vor weiteren Entwicklungen und Verdichtungen, eine Soll-

Miete ausweisen von CHF 12.2 Millionen. Wir schätzen dazu über die nächsten zwölf Monate einen weiter moderaten

Leerstand unter 2 %.

Das Management erzielte für das Jahr 2020 mit fast 71 % eine gegenüber Vorjahr 2019 (63 %) deutlich gesteigerte EBIT-

Marge. Die Skaleneffekte aufgrund des Portfoliowachstums haben zu einer deutlich effizienteren Struktur geführt. Die

Liegenschaftssteuern beanspruchten im Vorjahr rund 0.9 % des Mietertages.

Ein direkter Vergleich mit KGAST ist momentan schwierig, da der Leverage bedingt durch die Portfolioaufbauphase stark

variiert. In Fortführung obiger Kennwerte zur Margen-Effizienz und Steuerbelastung schätzen wir die Ertragsrendite der

Kollektivanlage wie folgt:

Eigenkapitalrendite Schätzung

Miete Soll

Bestandesportfolio Sollmiete 8 480 107

Zukäufe 2021 Sollmiete 227 040

Total Sollmiete Stand 30.4.2021 8 707 147

Pipeline Angebunden Sollmiete 3 500 000

Total Sollmiete inkl. Pipeline 12 207 147

Leerstand Schätzung 2.0 %

Total Miete IST 11 963 004

EBIT Marge 71.0 %

EBIT 8 493 733

Liegenschaftensteuern -103 761

Operatives Ergebnis 8 389 972

Fremdfinanzierungskosten -207 009

Nettoertrag 8 182 963

Immobilienvermögen mit Pipeline 342 429 000

Fremdfinanzierung 69 002 956

Nettovermögen 273 426 044

ROE (Cash) 3.0 %

Swiss Finance & Property Group6 SFP AST Swiss Real Estate – Research Note

SWOT Analyse (Stärken / Schwächen / Chancen / Risiken)

Stärken

Hohe Portfolioqualität

Das Portfolio weist eine hohe Standortqualität (Makro-Lagen) auf, ebenfalls sind die Liegenschaften in sehr

gutem Zustand. Bei den Gewerbemietern ist ebenfalls ein guter Mix mit grösstenteils längerfristigen Verträgen

(WAULT > 6 Jahre) vorhanden. Die tiefe Leerstandsquote untermauert den Core-Qualitäts-Case des Portfolios.

Erfahrenes Portfoliomanagement und guter Track-Rekord

Die Swiss Finance & Property Group besitzt ein extensives Kompetenzzentrum für Immobilien. Die Anlagestiftung

kann darum auf ein grosses Netzwerk an Immobilienfachwissen und Ressourcen zurückgreifen. Ein erfahrener

Stiftungsrat ergänzt die Struktur. Der Aufbau des Portfolios wurde sorgfältig und gemäss definierter Strategie

gestaltet. Seit der Lancierung wurde bereits ein gutes Volumen an Liegenschaften akquiriert. Es wird allerdings ein

Fokus auf die Qualität der Liegenschaften gelegt, nicht auf ein schnelles Wachstum.

Steigerungspotenzial bei Mieterträgen vorhanden

Das Portfolio weist verschiedene Möglichkeiten für Mietertragsteigerungen auf. Der Fokus liegt dabei auf einer

langfristigen Wertsteigerung und Qualitätsverbesserung.

Schwächen

Leverage schwankt noch stark

Das Portfolio befindet sich in einer Aufbauphase, wobei grundsätzlich der durch die Zukäufe aufgebaute Leverage

stetig mit Kapitalerhöhungen wieder reduziert wird. Die Zielfremdkapitalquote von 20 % ist deshalb noch nicht

nachhaltig. Mittelfristig und nach dem Erreichen eines Portfoliovolumens von CHF 500 Millionen sollte sich die

Fremdkapitalquote stabilisieren.

Noch keine Ausschüttung

Bis 2022 sind noch keine Ausschüttungen beabsichtigt. Der Ertrag wird genutzt, um das Portfolio weiter auszu-

bauen. Die erste Ausschüttung des Ertrages 2022 ist somit für Anfang 2023 geplant (ca. 3 %).

Swiss Finance & Property GroupSFP AST Swiss Real Estate – Research Note 7

Chancen

Hohe Nachfrage im Wohnungsbereich / Standortattraktivität Regionen Genfersee, Zürich, Basel

Gestützt auf die demographische Entwicklung bleibt beim Wohnungsmarkt die Nachfrage hoch. Gerade in der

Genfersee-Region und Grossstädten wie Zürich und Basel ist die Dynamik stark, bedingt durch eine hohe Zu

wanderung. Die Angebotsknappheit spiegelt sich in tiefen Leerstandsquoten und kurzen Wiedervermietungs

dauern bei Wohnimmobilien. Ein Grossteil der Pipeline-Zukäufe sind in der Genfersee-Region angesiedelt.

Erreichen kritischer Grösse – weitere Synergieeffekte

Die EBIT-Marge hat sich dank Skaleneffekten bereits erhöht. Das Erreichen der mittel- und langfristigen Ziele des

Portfoliovolumens von CHF 500 Millionen resp. CHF 1 Milliarde sollten weitere Synergien ermöglichen.

Portfoliobewertung jährlich, mögliche Steigerung durch tieferen Diskontierungssatz

Das Portfolio wird jährlich und nicht quartalsweise durch die Schätzungsexperten bewertet. Ein tieferer Diskontie-

rungssatz könnte darum per Ende 2021 zu Wertsteigerungen führen.

ESG

Nachhaltigkeit wird zukünftig noch an Wichtigkeit gewinnen und gerade bei Ersatzinvestitionen ist das Potenzial für

gezielte nachhaltige Investitionen oft erheblich. Bei der SFP Group liegt ein starker Fokus auf ESG-Faktoren.

Risiken

Preisinflation bei Wohnimmobilien, hohe Konkurrenz

Auf Grund der starken Nachfrage zeichnet sich im Investitionsmarkt bei Wohnliegenschaften momentan eine

weitere Preisinflation ab. Dies erschwert den Akquisitionsprozess, da strategiebedingt der Wohnanteil ausgebaut

werden soll.

Verwässerung der Rendite

Mit dem Ausbau des Wohnanteils im Portfolio werden auch Liegenschaften mit Renditen eingekauft, welche tiefer

sind als die Bruttorendite des Bestandesportfolios. Marktbedingt ist es schwierig Core Wohnimmobilien im Ziel-

renditebereich zu finden. Die Hebelwirkung des Leverage kann die tiefere Portfoliorendite kompensieren. Allerdings

bedingt dies eine Stabilisierung der Fremdfinanzierungsquote auf einem höheren Niveau als heute.

Projektrisiko bei Erweiterungen und Neubauprojekten

Einige Liegenschaften weisen Ausnutzungreserven auf. Erweiterungen und Neubauprojekte bringen allerdings

auch Projektrisken mit sich (Baukosteninflation, Bewilligungsrisiken).

Mieterklumpenrisiko im Gewerbebereich

Im Gewerbebereich erwirtschaften die grössten fünf Mieter derzeit (Stand 30. April 2021) knapp 38 % des Portfolio-

mietertrages. Die grössten zwei Mieter – SIS International School und Planzer – erzielen allein fast ein Viertel

des Portfolio-Mietertrages. Diese Klumpenrisiken werden mit dem weiteren Portfolioausbau, namentlich mit

Investitionen im Wohnsegment, jedoch abnehmen.

Autor

Corporate Finance & Banking

Swiss Finance & Property AG

Swiss Finance & Property GroupSwiss Finance & Property Group Kontaktperson Urs Kunz Head Client Relationship Management & Marketing +41 43 344 74 78 kunz@sfp.ch Disclaimer This is an advertising document for Qualified Investors only. Prospectuses as well as annual and semi-annual reports are available free of charge from SFP Investment Foundation. The information in this document is confidential and may not be disclosed in or outside Switzerland to any other person without prior approval of Swiss Finance & Property Ltd and/or its affiliates. This document does not constitute an issue and/or an issue prospectus pursuant to Art. 652a and Art. 1156 of the Swiss Code of Obligations or a financial research according to the Directives on the Independence of Financial Research of the Swiss Banking Association. The solely binding documents for an investment decision are available from SFP Investment Foundation, Swiss Finance & Property Ltd and/or its affiliates. This document is a product of Swiss Finance & Property Ltd and/or its affiliated companies. The information and data contained in this document have been obtained from sources believed to be reliable. Swiss Finance & Property Ltd and/or its affiliates do not guarantee, represent or warrant, expressly or impliedly, that the information and data in this document are accurate, complete or up to date. All expressions of opinion are subject to change without notice by Swiss Finance & Property Ltd and/or its affiliates. Swiss Finance & Property Ltd and/or its affiliates accept no liability, including any liability for incidental or consequential damages, arising out of information and data contained in this document and/or the use of this document. Any proposed terms in this document are indicative only and remain subject to a separate contract. Nothing in this document shall constitute or form part of any legal agreement, or any offer to sell or the solicitation of any offer to buy any securities or other financial instruments or to engage in any transaction. Investments in securities or other financial instruments should only be undertaken following a thorough study of the relevant prospectuses, regulations, the basic legal information that these regulations contain and other relevant documents. Investments in securities or other financial instruments can involve significant risks and the value of securities or other financial instruments may rise or fall. No assurance can be given that the investment objective of any investment will be achieved or that substantial losses will not be suffered. Past performance does not guarantee or indicate current or future performance or earnings. The performance shown does not take account of any commissions and costs charged when subscribing and redeeming shares or interests in securities or other financial instruments. Swiss Finance & Property Ltd and/or its affiliates do not provide legal, accounting or tax advice. Investors in securities or other financial instruments are advised to engage legal, tax and accounting professionals prior to entering into any investments, transactions or other actions mentioned in this document. Swiss Finance & Property Ltd and/or its affiliates may from time to time have positions in, and buy or sell, securities and for other financial instruments identical or related to those mentioned in this document and may possess or have access to non-public information relating to matters referred to in this document which Swiss Finance & Property Ltd. and/or its affiliates do not intend to disclose. No person shall be treated as a client of Swiss Finance & Property Ltd and/or its affiliates, or be entitled to the protections afforded to clients of Swiss Finance & Property Ltd and/or its affiliates, solely by virtue of having received this document. Neither this document nor any copy thereof may be sent to or taken into the United States or distributed in the United States or to any US persons or to any other state or territory where such distribution is contradictory to local law or regulation. Any eventual legal relationship resulting from the use of this document is governed by Swiss law. The place of jurisdiction is Zurich, Switzerland. The recipient of this publication and the investor in any financial instrument mentioned herein, respectively, undertakes to keep this publication and its content strictly confidential and not to further distribute it or make it publicly available and to comply with applicable Swiss laws, regulations and rules including but not limited to the Swiss Financial Market Supervisory FINMA guidelines. © Copyright 2003 – 2021, Swiss Finance & Property Ltd and/or its affiliates. All rights reserved.

Sie können auch lesen