Steuern bei Photovoltaikanlagen auf Privathäusern - Diese Grundlagen sollten Anlagenbetreiber kennen Ihr Referent: Steuerberater Dipl.-Kfm ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Steuern bei Photovoltaikanlagen auf Privathäusern

Diese Grundlagen sollten Anlagenbetreiber kennen less ego, more responsibility.

Online-Veranstaltung

Ihr Referent: Steuerberater Dipl.-Kfm. Benedikt Kortmöller energieland 2050 e.V.

28. April 2022

Energiewirtschaft, Betriebswirtschaft, Rechnungswesen und Steuern –

bei KORTMÖLLER greift alles ineinander.

Wobei unterstützen wir unsere Kunden u.a.?

•Unabhängige, technologieoffene Beratung bei

Eigenversorgungskonzepten

•Kfm. Betriebsführung Erneuerbare und KWK-Anlagen

•Regulierung von Strom- und Gasnetzen

•Business Planung, Investition und Finanzierung, Transaktionen

•Konzessionsverfahren und Netzbewertung

•Gutachter- und Referententätigkeit

•Buchführung und Jahresabschluss

•uvm.

Geschäftsbereiche und Kunden Kontakt

• Stadtwerke, Regionalver-

sorger, sonstige Versorger

• PV- und/oder KWK-

Anlagenbetreiber Emsstraße 5, 48282 Emsdetten

• Strom- und Gaslieferanten Tel: +49 2572 800 40 55

• Energieintensive Betriebe http://www.kortmoeller.de

2

Agenda

1.

1 Steuern bei privat betriebenen PV-Anlagen im Überblick

2.

2 Einkommensteuer und Gewerbesteuer (=Ertragsteuern)

3.

3 Umsatzsteuer

4.

4 Exkurs: Batteriespeicher

5.

5 Zusammenfassende Empfehlungen

3

1 Steuern bei privat betriebenen PV-Anlagen im Überblick

Wir stellen nachfolgend die wesentlichen steuerlichen Pflichten für ab 2021 erworbene PV-

Anlagen vor. Die Regelungen gelten bundesweit.

Folgende Themen können wir heute aus Zeitgründen nicht oder nur partiell behandeln

• Steuerliche Behandlung von PV-Altanlagen (Inbetriebnahme vor 2021), StromSt, GrESt

• energiewirtschaftliche Vorschriften (EEG, EnWG, MaStR)

• Fördermöglichkeiten

• Zur technischen Realisierung Ihres Projekts wenden Sie sich gern an die übrigen

energieland2050-Berater.

→ Schreiben Sie Fragen gern in den Chat oder stellen diese in der anschließenden Fragerunde.

4

1 Steuern bei privat betriebenen PV-Anlagen im Überblick

Vorab: Ich möchte lediglich eine „Balkon-PV-Anlage“ betreiben. Muss ich mich trotzdem mit

Steuern beschäftigen?

• Die Vorteile und Einsatzmöglichkeiten einer „Balkon-PV-Anlage“ bzw. PV-Kleinstanlage haben

A. Weischer und J. Leopold in der Veranstaltung vom 14. April 2022 vorgestellt.

PV-Kleinstanlage

der produzierte Strom wird zumindest teilweise in

Der erzeugte Strom wird vollständig und zeitgleich ohne

das Netz der allg. Versorgung, d.h. an den

Nutzung des Netzes der öffentlichen Versorgung vor Ort

Netzbetreiber oder an einen Dritten (z.B. auch

privat verbraucht (ggf. zwischengespeichert)

Cloud-Tarifanbieter) verkauft

Es liegt aus steuerlicher Sicht grundsätzlich

Es liegt aus steuerlicher Sicht keine unternehmerische oder

eine unternehmerische/gewerbliche Tätigkeit vor, die

gewerbliche Tätigkeit vor

steuerliche Behandlung der Anlage ist zu prüfen

Vorsicht bei Cloud-Lösungen (virtuelle Ein- und Ausspeicherung) für den späteren privaten Verbrauch: Bei den heute

bekannten Modellen und Tarife spricht viel für eine unternehmerische Betätigung; Die Fälle sind von der

Finanzverwaltung und den Finanzgerichten aber noch nicht entschieden.

5

1 Steuern bei privat betriebenen PV-Anlagen im Überblick

Durch das „Osterpaket“ sind umfangreiche energierechtliche Neuerungen angekündigt

worden, die eine Umsetzung von Eigenstromversorgungslösungen begünstigen sollen

• Am 6. April 2022 hat die Bundesregierung das sogenannte „Osterpaket“ in Form

eines Regierungsentwurfs (RegE) zur Änderung mehrerer Energierechtsvorschriften

verabschiedet, es soll noch vor der Sommerpause Bundestag und Bundesrat

Quelle: BMWK

durchlaufen.

• Herausragend ist, dass bei Umsetzung des RegE Errichtung und Betrieb von

Anlagen zur Stromerzeugung aus Erneuerbaren Energien grundsätzlich als „im

überragenden öffentlichen Interesse“ anzusehen sind und dieser gesteigerte

Stellenwert bei der Abwägung mit anderen Rechtsgütern durch Behörden z. B. bei Genehmigungsverfahren

berücksichtigt werden muss.

• Durch die Absenkung der durch alle Endkunden zu tragenden EEG-Umlage auf Null ab voraussichtlich Juli 2022

werden zwar die wirtschaftlichen Vorteile von Eigenstromkonzepten im Vergleich zum alternativen Bezug aus

dem Stromnetz geschmälert (konventioneller Netzbezug wird um 3,7 ct/kWh günstiger), durch die anhaltende

Energiepreiskrise sind Eigenversorgungslösungen aber weiter deutlich vorteilhaft. Durch die Abschaffung wird

auch eine zu begrüßende Entbürokratisierung erreicht. Die Finanzierung EEG-Umlage erfolgt dann durch

Bundesmittel.

• Leider sind mit dem Gesetzespaket noch keine wesentlichen Erleichterungen für Mieterstrom-

projekte geschaffen worden. Auch im Bereich der heute vorgestellten Besteuerung sind keine

Erleichterungen vorgesehen. Es wird hierzu aber bis Mitte 2022 ein Gesetzesentwurf des BMF

erwartet.

1 Steuern bei privat betriebenen PV-Anlagen im Überblick

Wenn die Bundesregierung Wort hält, werden bürokratische Hürden für private PV-Anlagen-

betreiber zeitnah abgebaut werden; die Besteuerung sollte dabei eine hohe Priorität genießen

Wir werden noch im ersten Halbjahr 2022 gemeinsam mit Bund, Ländern und

Kommunen alle notwendigen Maßnahmen anstoßen, um das gemeinsame Ziel eines

beschleunigten Erneuerbaren-Ausbaus […] zu organisieren“ (Quelle: Koalitionsvertrag S. 57).

„Alle geeigneten Dachflächen sollen künftig für die Solarenergie genutzt werden. Bei

gewerblichen Neubauten soll dies verpflichtend, bei privaten Neubauten soll es die Regel

werden. Bürokratische Hürden werden wir abbauen und Wege eröffnen, um private

Bauherren finanziell und administrativ nicht zu überfordern. […]

Dazu beseitigen wir alle Hemmnisse, u. a. werden wir Netzanschlüsse und die

Zertifizierung beschleunigen, Vergütungssätze anpassen, die Ausschreibungspflicht für große

Dachanlagen und die Deckel prüfen“ […] (Quelle: Koalitionsvertrag S. 57).

„Wir werden im Rahmen der Novellierung des Steuer-, Abgaben- und

Quelle: DPA/Kay Nietfeld

Umlagensystems die Förderung von Mieterstrom- und Quartierskonzepten

vereinfachen und stärken“ (Quelle: Koalitionsvertrag S. 57).

Aufgrund der derzeitigen Kriegslage wurden zwar die Prioritäten verschoben,

für deutsche Steuerbürger sollten die Reformen aber auch aufgrund der

anhaltenden Preiskrise (welche durch den Krieg noch verstärkt wird) schnell

umgesetzt werden!

1 Steuern bei privat betriebenen PV-Anlagen im Überblick

Die EEG-Vergütungssätze sinken monatlich, ist eine Investition in eine PV-Anlage nur

gegen die Garantievergütung überhaupt noch „wirtschaftlich“?? JA!

Einspeisevergütung in ct/kWh für Wohngebäude, Das ist eine gute Frage. Antwort:

Lärmschutzwände und Gebäude nach § 48 III EEG bis 10 kWp

•In klassischen Investitionsrechenverfahren

(Kapitalwertkalkül) werden üblicherweise Renditen

57,4

54,53

u.ä. berechnet. Bei den heutigen Preisen für

51,8

49,21

46,75

Wechselrichter und Solarmodule sind über 20

43,01

Jahre durchschnittliche Erzeugungskosten von 9-14

39,04

ct/kWh zu erzielen. Da die Vergütungssätze bereits

unter 7 ct/kWh gesunken sind, kann nach dieser

28,74

24,43

Sicht die Investition „unwirtschaftlich“ sein.

17,02

•ABER: Bei den Berechnungen werden die

13,68

12,56

12,31

11,59 Stromkostenersparnisse, welche mit der PV-Anlage

12,2

9,97

8,32

7,47

möglich werden, nicht betrachtet. Diese sind der

5,06

wesentliche Grund, warum sich eine Investition in

eine PV-Anlage mittelfristig „lohnt“, da ohne PV-

2004 2006 2008 2010 2012 2014 2016 2018 2020 2022

Prognose (eigene Berechnung) Aktuelle Einspeisevergütung Juli 2021

Anlage mehr Strom aus dem Netz bezogen werden

veröffentlichte Einspeisevergütungen BNetzA

müsste (zu heute ca. 50 ct/kWh).

8

Steuern bei Aufdach-PV-Anlagen mit Überschusseinspeisung1) auf dem Eigenheim ab 2021 (ggf. mit Speicher)

zu unterscheiden und getrennt zu prüfen!

Ertragsteuern (Einkommensteuer, SolZ, Gewerbesteuer) Umsatzsteuer

< 10kWp > 10kWp Wahlrecht1)

wirksame Ausübung wirksame Einreichung (nega- Regelbesteuerung (=„normaler“

Kleinunternehmer-Regelung

„Liebhabereiwahlrecht“? tive) Totalgewinnprognose? Unternehmer)

Nein Erstattung der Umsatzsteuer Weniger Verwaltungsaufwand

Ja

auf PV-Anlage, Wechselrichter Weniger Risiken, etwas falsch

Ja Nein und Batterie2) bei Vorliegen zu machen

Keine Erklärung gewerblicher = normale Erklärung ordnungsgemäßer Rechnungen Kein Vorsteuervorteil (sofern

Einkünfte gewerblicher Einkünfte („Vorsteuerabzug“) Kleinunternehmer von Beginn

für steuerliche Laien geeignet Möglichkeit, durch Versteuerung des Eigenver- an )

weniger Verwaltungsaufwand Sonderabschreibungen und brauchs als unentgeltliche Wechsel zur

Investitionsabzugsbetrag Wertabgabe (UWA) mindert

Keine Steuern auf mögliche Steuern zu gestalten

Kleinunternehmer-Regelung

Gewinne aus Anlagenbetrieb Vorsteuer-Vorteil i.d.R. ab dem 7. Kalenderjahr

Auf den Gewinn ist

Kosten im Zusammenhang mit Einkommensteuer zu zahlen Mehr Verwaltungsaufwand: des Betriebes kann auf Besteu-

der PV-Anlage können nicht Mehr Verwaltungsaufwand: • quartalsweise Voranmeldungen erung des Eigenverbrauchs

geltend gemacht werden jährlich EÜR und Anlage G (nur in den ersten beiden KJ) verzichtet werden, ohne dass

(Abschreibungen, anteilige Mehr „Fallstricke“ (z. B. • jährlich Umsatzsteuererklärung der Vorsteuerabzug korrigiert

Gebäudeversicherung, Zinsen für gewerbliche Infektion) Behandlung als normaler werden muss.

Darlehen, Ersatz Wechselrichter) Keine Lohnsteuerhilfe mehr Unternehmer (mehr Risiken, Vor dem Wechsel Austausch

Keine Verlustverrechnung mit etwas falsch zu machen) des Wechselrichters prüfen!

anderen Einkünften

Ab dem Kalenderjahr, was 60 Monate nach Inbetriebnahme folgt,

kann zur Kleinunternehmerregelung gewechselt werden!

Steuerliche Behandlung ist 1 Monat nach Inbetriebnahme und bei Änderungen im „Steuerlichen Erfassungsbogen“ (ElSter) anzuzeigen

1) Betrieb einer Aufdach-PV-Anlage ist einzige gewerbliche Betätigung; Veräußerung mind. 10% der erzeugten Strommengen (z. B. gegen Einspeisevergütung) mit Umsatz im ersten Jahr

2 Ertragsteuern (Einkommensteuer und Gewerbesteuer)

Bei dem Betrieb einer PV-Anlage liegen, sofern der Strom auch an Dritte geleistet wird,

grundsätzlich sogenannte Einkünfte aus Gewerbebetrieb vor

Einkunftsarten (§ 2 Abs. 1 EStG): Bemessungsgrundlage für die Besteuerung

Gewinn, welcher grundsätzlich durch Jahresabschluss (Bilanz und GuV

Einkünfte ausaus

Einkünfte Gewerbebetrieb

Gewerbebetrieb aufzustellen) zu ermitteln ist.

Einkünfte aus Land- und Forstwirtschaft Zu prüfen

Sofern PV-Anlagenbetrieb die einzige

Einkünfte aus selbstständiger Arbeit

gewerbliche Betätigung bleibt, reicht i.d.R.

Einkünfte aus nichtselbstständiger Arbeit das Aufstellen einer

Einnahmenüberschussrechnung (EÜR)

Beispiel Anlage G und Anlage EÜR:. Quelle:

Einkünfte aus Kapitalvermögen

Bundesfinanzministerium

Einkünfte aus Vermietung u. Verpachtung

Sonstige Einkünfte.

Wichtig vor Aufnahme des Betriebs bzw. der Beauftragung des Installationsbetriebs und der Meldung an die Stadtwerke

• Insbesondere bei Ehegatten sollte vor Aufnahme des Betriebs und Beauftragung des Installationsbetriebs geprüft

werden, WER Betreiber werden soll (im Steuerrecht sind Ehegatten grds. getrennt zu betrachten, auch bei

Zusammenveranlagung). Dies ist später auch wichtig bei der Umsatzsteuer (Vorsteuerabzug).

Wichtig: Freiberufler und sonstige Selbständige sollten vor Kauf einer PV-Anlage ihren Steuerberater konsultieren

(Risiko der „gewerblichen Infektion“).

102 Ertragsteuern (Einkommensteuer und Gewerbesteuer)

Wie funktioniert die Einnahmenüberschussrechnung (EÜR) bei dem alleinigen Betrieb

einer PV-Anlage?

Betriebseinnahmen Betriebsausgaben

•Einnahmen aus EEG-Vergütung •Abschreibungen der PV-Anlage und

bzw. Marktprämie oder ggf. der Nebenanlagen

Drittvermarktung - •ggf. Finanzierungszinsen

•Fiktive Betriebseinnahmen aus = Gewinn (+)/

Entnahmen für die private

(minus) •Wartungs- und Reparaturkosten Verlust (-)

•kaufmännische Betriebsführung (ergibt)

Nutzung des erzeugten Stroms

•Versicherung

•Erhaltene Zuschüsse (sofern

•Messung und Messtellenbetrieb

nicht von den Anschaffungs-

kosten abziehbar)

Zu prüfen

Kann über die Nutzungsdauer von 20 Jahren ein Totalgewinn erzielt werden bzw. liegt eine

(steuerliche) Gewinnerzielungsabsicht vor?

Bei den heutigen Einspeisevergütungssätzen wird diese in vielen Fällen zu verneinen sein.

112 Ertragsteuern (Einkommensteuer und Gewerbesteuer)

Mit dem BMF-Schreiben können sich Anlagenbetreiber10 kWp können das aber auch!

BMF-Schreiben vom 29.10.21 Einführung einer Optionsmöglichkeit (Ziel: Verfahrensvereinfachung)

• Anlagenbetreiber können erklären, dass PV-Anlage ohne

Gewinnerzielungsabsicht betrieben wird.

→ Finanzamt unterstellt dann ertragsteuerlich für alle offenen Jahre einen

unbeachtlichen „Liebhabereibetrieb“ (sofern beantragt).

Problem:

•Es sind zahlreiche Voraussetzungen zu erfüllen und nachzuweisen; das Finanzamt

hat das Vorliegen der Voraussetzungen (tlw. technisch) zu prüfen.

Wirkung:

•Es sind keine Einkünfte aus Gewerbebetrieb mehr zu versteuern; alle

verfahrensrechtlich „offenen“ Jahre sind zu ändern.

•Wichtig: Erklärung kann auch Nachteile haben (Abschreibungen und ggf.

Finanzierungszinsen können steuerlich nicht mehr geltend gemacht werden).

Wenn Voraussetzungen nicht erfüllt sind (insbesondere >10 kWp

installierte Leistung), kann fehlende Gewinnerzielungsabsicht mit einer

„normaler“ Totalgewinnprognose nachgewiesen werden.2 Ertragsteuern (Einkommensteuer und Gewerbesteuer)

Beispiel einer Totalgewinnprognose: Hier wird über 20 Jahre kein steuerlicher Gewinn

erwirtschaftet

Ermittlung der Einnahmen abzüglich Ausgaben

Erzeugung Einspeise- Einspeise- Eigenver- Entnahme für Einnahmen Abschrei- Sonst. betriebs- Ausgaben Gewinn/

Jahr kWh menge kWh vergütung € brauch kWh Eigenverbr. € gesamt € bung € kosten € gesamt € Verlust €

2021 4.375 2.398 179 1.978 241 421 -467 -100,00 -567 -146

2022 7.101 3.826 286 3.275 400 686 -800 -100,00 -900 -214

Unternehmens- und Steuerberatung KORTMÖLLER

2023 7.210 3.935 294 3.275 400 694 -800 -100,00 -900 -206

2024 7.192 3.917 293 3.275 400 693 -800 -100,00 -900 -207

2025 7.174 3.898 292 3.275 400 692 -800 -100,00 -900 -208

2026 7.156 3.880 290 3.275 400 690 -800 -100,00 -900 -210

2027 7.138 3.862 289 3.275 400 689 -800 -100,00 -900 -211

2028 7.119 3.844 288 3.275 400 687 -800 -100,00 -900 -213

2029 7.101 3.826 286 3.275 400 686 -800 -100,00 -900 -214

Quelle: PV-Wirtschaftlichkeitstool

2030 7.083 3.808 285 3.275 400 685 -800 -100,00 -900 -215

2031 7.065 3.790 283 3.275 400 683 -800 -100,00 -900 -217

2032 7.047 3.772 282 3.275 400 682 -800 -100,00 -900 -218

2033 7.029 3.754 281 3.275 400 681 -800 -100,00 -900 -219

2034 7.011 3.735 279 3.275 400 679 -800 -100,00 -900 -221

2035 6.993 3.717 278 3.275 400 678 -800 -100,00 -900 -222

2036 6.974 3.699 277 3.275 400 677 -800 -100,00 -900 -223

2037 6.956 3.681 275 3.275 400 675 -800 -100,00 -900 -225

2038 6.938 3.663 274 3.275 400 674 -800 -100,00 -900 -226

2039 6.920 3.645 273 3.275 400 673 -800 -100,00 -900 -227

2040 6.902 3.627 271 3.275 400 671 -800 -100,00 -900 -229

2041 6.884 3.609 270 3.275 400 670 -333 -100,00 -433 237

Summe 145.368 77.885 5.826 67.483 8.240 14.065 -16.000 -2.100 -18.100 -4.035

→ Trotz hoher Stromkostenersparnis liegt hier keine steuerliche Gewinnerzielungsabsicht vor.

Das Ertragsteuerrecht besteuert aber keine „Ersparnisse“! 132 Ertragsteuern (Einkommensteuer und Gewerbesteuer)

Das Finanzamt kann schriftlich zur Prüfung des Vorliegens der Gewinnerzielungsabsicht

gebeten werden und in der Folge auf die Besteuerung gewerblicher Einkünfte verzichten

•Verzicht kann auch

Nachteile haben: z.B.

Keine steuerliche

Anerkennung von

Finanzierungskosten,

etc..

•Der Verzicht sowie

Vor- und Nachteile

sollten einmal zu

Beginn berechnet

und ggf. mit dem

Finanzamt

abgestimmt werden.

Das zuständige Finanzamt kann zur

Stellungnahme aufgefordert werden

142 Ertragsteuern (Einkommensteuer und Gewerbesteuer)

„Steuerfüchse“ können ggf. Sonderabschreibungen und Investitionsabzugsbeträge nutzen,

um die Steuerlast im Zeitablauf zu gestalten

Wesentliche Sonderabschreibungsmöglichkeiten Beispielhafte Wirkung IAB und

• Befristet für die Veranlagungszeiträume 2020 und Sonderabschreibungen auf das stpfl.

2021 ist mit dem Zweiten Corona-Steuerhilfegesetz Einkommen (Anschaffungskosten 20.000€) 2020 2021

die degressive Abschreibung wiedereingeführt Bildung IAB (=Verminderung stpfl.

worden (Abschreibung bis zum 2,5-fachen der Einkommen max. 50%) -10.000

linearen Abschreibung bei Anschaffung in 2020/21). Auflösung IAB (=Erhöhung stpfl.

Einkommen innerhalb der nächsten 3 J.) +10.000

• Mit dem Investitionsabzugsbetrag (IAB, § 7g Abs.

Sonderabschreibung § 7g Abs. 5 EStG

1 S. 1 EStG) können ab 2020 bis zu 50% der

(max. 20% in den ersten 5 Jahren) -4.000

Anschaffungskosten von (beweglichen) PV-Anlagen

Lineare Normalabschreibung

einkommensmindernd angesetzt werden. Im Jahr der

(16.000/20 Jahre) -800

Anschaffung folgt dann die einkommenserhöhende

Auflösung. Voraussetzung: Gewinn 90%), wobei

der Privatverbrauch keine schädliche außerbetriebl.

Nutzung darstellt (vgl. Anhang 18 Rz. 45 EStH).

• Daneben können in den ersten 5 Jahren noch bis zu

20% Sonderabschreibung geltend gemacht werden.

152 Ertragsteuern (Einkommensteuer und Gewerbesteuer)

Mit dem Jahressteuergesetz 2019 ist der alleinige Betrieb ausschließlich von PV-Anlagen

unter 10 kWp von der Gewerbesteuer befreit worden

• Die Gewerbesteuer knüpft wie die Einkommensteuer an den Gewinn aus Gewerbebetrieb an.

Ausschließlicher Betrieb PVA < 10kW install. Leistung PV-Anlage > 10kW und/oder sonstige gewerblicher Tätigkeit

• rückwirkend ab 1.1.2019 von der Gewerbesteuer • Freibeträge (z. B. 24.500 € bei natürlichen Personen

befreit (§ 3 Nr. 32 GewStG), wenn sich Tätigkeit und Personengesellschaften)

ausschließlich auf die Erzeugung und Vermarktung • Es besteht eine Beitragspflicht bei der IHK, wenn der

von Strom aus einer auf, an oder in einem Gewinn 5.200 € im Jahr übersteigt

Gebäude angebrachten Solaranlage bis zu einer • Zusammenfassung mit anderen gewerblichen

installierten Leistung von 10 Kilowatt beschränkt Betrieben zu prüfen

• Keine IHK-Pflichtmitgliedschaft (§ 2 Abs. 1 IHKG)

Merke: Es ist i.d.R. trotzdem eine Gewerbe-

steuererklärung (Anlage G) abzugeben, in der die

Erfüllung der Voraussetzungen für die Befreiung

dargelegt werden muss!

162 Ertragsteuern (Einkommensteuer und Gewerbesteuer)

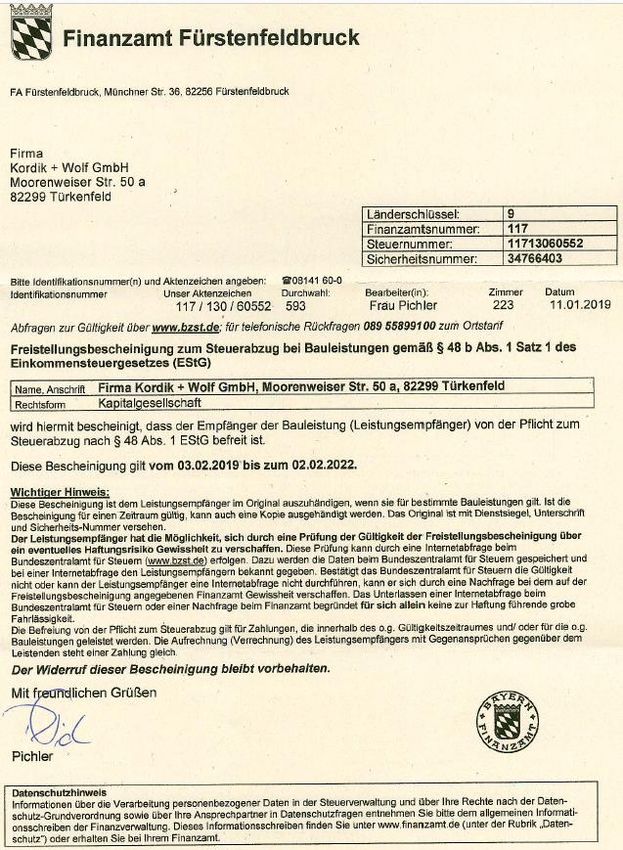

Sofern keine Freistellungsbescheinigung des Installateurs/Solarteurs vorliegt, ist die

Bauabzugsteuer einzubehalten und an das zuständige Finanzamt abzuführen

• Die Installation einer Photovoltaikanlage wird als eine

„Bauleistung“ angesehen (§ 48 Abs. 1 Satz 1 EStG).

• Leistungsempfänger sind grundsätzlich verpflichtet, eine Bau-

abzugsteuer in Höhe von 15 % von der Gegenleistung einzube-

halten und an das Finanzamt abzuführen, falls der Installateur

keine Freistellungsbescheinigung (§ 48b EStG) vorlegt.

→ Freistellungsbescheinigung anfordern!

173 Umsatzsteuer

Die Umsatzsteuer ist unabhängig von den Ertragsteuern; PV-Anlagen unterliegen

grundsätzlich der Umsatzbesteuerung.

Unternehmerbegriff (§ 2 Abs. 1 UStG)

•Unternehmer ist, wer eine gewerbliche oder berufliche Tätigkeit selbständig ausübt. (…) Gewerblich oder beruflich ist

jede nachhaltige Tätigkeit zur Erzielung von Einnahmen, auch wenn die Absicht, Gewinn zu erzielen, fehlt (…).“

Rechte + Pflichten des Unternehmers

•Einspeisevergütung mit USt berechnen, an das zuständige Finanzamt abführen Quelle: http://www.elster.de

•Umsatzsteuervoranmeldungen und Jahreserklärung sind elektronisch zu übermitteln

•Bei Neugründungen in den Jahren 2021 bis 2026 kann das Finanzamt auf die Abgabe monatlicher

Voranmeldungen verzichten (§ 18 Abs. 2 S. 5 UStG) → Schätzung angeben!

•Vorsteuerabzug für Leistungen, die für das Unternehmen bezogen werden

Wichtig: Der Vorsteuerabzug wird an enge Voraussetzungen geknüpft! Es muss Personenidentität von Unternehmer und

Betreiber vorliegen!

Bemessungsgrundlage für die Umsatzsteuer

•die Steuer bemisst sich anhand des Umsatzes (= Entgelt für Lieferungen und sonstige Leistungen wie EEG-

Einspeisevergütung, Marktprämie, ggf. Entgelt für Stromleistung an sonstige Abnehmer)

•die erhaltenen Umsätze werden mit einem Regelsteuersatz von 19 % (außer Juli-Dezember 2020 mit 16%) versteuert.

Sonderfall virtuelle PV-Cloudspeicher: Hier ist unklar, ob nicht in der Ein- und Ausspeicherung bereits umsatzsteuerpflichtige

Leistungen vorliegen. Die Fälle sind weder von der Finanzverwaltung noch den Gerichten entschieden.

183 Umsatzsteuer

Die PV-Anlage sollte bewusst vollständig, teilweise oder gar nicht dem

Unternehmensvermögen zugeordnet werden.

Zuordnung gemischt genutzter Wirtschaftsgüter zum Unternehmensvermögen

vollständige Zuordnung

zum nicht-

unternehmerischen

kein Vorsteuerabzug

=10%

Zuordnungswahlrecht UWA bei nicht-

unternehmerischer

Nutzung oberhalb

Zuordnung zum

Vorsteuerabzug bis max. Unt.vermögen

teilweise Zuordnung zur Höhe der Zuordnung

zum Unt.vermögen Vorsteuerkorrektur nur

bis max. zur Höhe der

Zuordnung zum

Unt.vermögen möglich

Wichtig: Die Zuordnungsentscheidung sollte zeitnah mit/nach der Aufnahme der unternehmerischen Tätigkeit erfolgen!

193 Umsatzsteuer

Die Kleinunternehmerregelung kann für eine Entlastung von Verwaltungsaufwand sorgen,

hat aber auch Nachteile.

umsatzsteuerliche Kleinunternehmerregelung (§ 19 UStG)

•Voraussetzungen:

• Umsätze im vorangegangenen Kalenderjahr4 Exkurs: Batteriespeicher

Bei gleichzeitiger Beschaffung mit der PV-Anlage ist der Vorsteuerabzug auch bei Batterie-

speichern möglich

Umsatzsteuerliche Behandlung von Batteriespeichern bei PV-Anlagen

Batteriespeicher

zeitgleich mit PV-Anlage

angeschafft, welche

nicht zeitgleich

>=10% unternehmerisch

angeschafft (=eigenes

genutzt wird

Zuordnungsobjekt)

(=einheitliches

Zuordnungsobjekt)

unternehmerische unternehmerische

Nutzung >10% Nutzung4 Exkurs: Batteriespeicher

Ertragsteuerlich ist eine Zuordnung zum Betriebsvermögen und damit Geltendmachung der

Abschreibung des Batteriespeichers in Ausnahmefällen möglich

Ertragsteuerliche Behandlung von Batteriespeichern bei PV-Anlagen

Wird der Batteriespeicher zu mindestens 10% betrieblich genutzt und erfolgt die

Zuordnung zum Betriebsvermögen (Wahlrecht)?

DC-gekoppelt AC-gekoppelt

Batterie und PV-Anlage sind Batterie ist eigenes

gemeinsames Wirtschaftsgut Wirtschaftsgut

Abschreibung zusammen mit

der PV-Anlage über i.d.R. 20 Abschreibung über eine

Jahre, wenn PV-Anlage mind. eigene Nutzungsdauer

10% betrieblich genutzt wird

Abbildungen: Thomas Seltmann

225 Zusammenfassende Empfehlungen

Prüfen Sie Erleichterungen und Vereinfachungen möglichst vor oder mit der

Inbetriebnahme Ihrer PV-Anlage.

Unsere zusammenfassenden Empfehlungen für Kleinanlagenbetreiber

1.PV-Anlagen eignen sich zur klimaschonenden, dezentralen Eigenerzeugung und zur Einsparung von Stromkosten.

2.Das deutsche Steuerrecht bei PV-Anlagen ist komplex, sollte Sie aber nicht von der Realisierung Ihres

klimaschonenden Projekts abhalten (Stromkostenersparnisse werden nicht besteuert!).

3.Die Dachflächen ausnutzen und nicht wegen der „10 kWp-Grenze“ die Anlage klein halten!

4.Meist lohnt es sich, Vereinfachungen in Anspruch zu nehmen, da der Verwaltungsaufwand bzw. die

kaufmännische Betriebsführung erleichtert wird und weniger Risiken bestehen, etwas falsch zu machen. Ihre

Entscheidungen sollten Sie dem Finanzamt frühzeitig mitteilen bzw. ggf. mit dem Finanzamt abstimmen (insbes.

steuerliche Totalgewinnprognose).

5.Wenn Liebhaberei-Wahlrecht bis Mitte 2022 rechtlich fortbesteht und genutzt werden soll, ist der Antrag bis 31.12.

des Jahres, das auf die Inbetriebnahme folgt, zu stellen.

Was ist zu tun, wenn ich eine neue PV-Anlage in Betrieb nehmen möchte und sonst keine gewerblichen Einkünfte habe?

Vor/mit Betriebsaufnahme im laufenden Betrieb (jährlich)

•Unabhängige Beratung bei Investition, Finanzierung und •Kfm. Betriebsführung (Buchführung,

staatlicher Förderung (Beratung ist förderfähig) Jahresabschluss/EÜR, Umsatz- und

•Auswahl der Besteuerungsform (USt, ESt) anhand von Ertragsteuererklärungen), falls keine Erleichterungen in

Wirtschaftlichkeitsberechnungen, ggf. Abstimmung mit Anspruch genommen

dem Finanzamt •Laufende Informierung über Neuerungen

235 Zusammenfassende Empfehlungen

Wichtig: Bitte nicht alles glauben, was man im Internet zum Thema finden kann; teilweise sind

Aussagen auch falsch oder veraltet. Gute Quellen:

Zum „Warmwerden“/nachlesen Kompaktwissen übersichtlich/DIY-geeignet Für „Steuerfüchse“

Bayrisches Landesamt für Steuern

Ministerium für Finanzen BW

https://www.youtube.com/channel/UCedK-

pDs1Ew_HdmS8uwA6Aw/videos

245 Zusammenfassende Empfehlungen

Todo-Liste: Was muss ich bei Neuaufnahme eines PV-Anlagenbetriebs auf meinem

Wohnhaus typischerweise abklären/erfüllen?

✓ Notwendigkeit der Anmeldung eines Gewerbes bei Gemeinde erfragen

✓ Installateur um Bauabzugssteuer-Freistellungsbescheinigung bitten

✓ „Fragebogen zur steuerlichen Erfassung“ bis einem Monat nach Auf-

nahme der Tätigkeit unter www.elster.de ausfüllen (ab 2021 nur noch

elektronisch).

✓ Meist erfragt das zuständige Finanzamt anschließend

die Entscheidungen zur Umsatzbesteuerungsform

(Regel- oder Kleinunternehmer, Anteil der Zuordnung

zum Unternehmensvermögen)

✓ Mit der ersten USt-Voranmeldung sollten unaufgefordert

auch die Installateurs-Rechnungen und die Anschlusszusage

des Netzbetreibers eingereicht werden.

✓ Neben der Anmeldung im MaStR sollte dem Stromnetz-

betreiber die USt-Besteuerungsform mitgeteilt werden.

Quelle: Bayrisches Landesamt für Steuern

https://www.finanzamt.bayern.de/Informationen/download.php?url=Informationen/Steuerinfos/Weitere_Themen/Photovoltaikanlagen/../..

/../Formulare/Steuererklaerung/Umsatzsteuer/Fragebogen_PV-Anlage.pdf

25Haben Sie Fragen zu den vorgestellten Inhalten oder darüber hinaus?

Fotos: unsplash und pixabay

26Vielen Dank für die Aufmerksamkeit. Für Fragen stehen wir gern zur Verfügung. Bis zum

nächsten Mal.

Unternehmens- und

Steuerberatung Kortmöller

Emsstraße 5

48282 Emsdetten

T: +49 02572 800 40 55

M: +49 176 432 45 100

Benedikt Kortmöller b.kortmoeller@kortmoeller.de

Diplom-Kaufmann,

Steuerberater www.kortmoeller.de

Unternehmens- und

Steuerberatung Kortmöller

Emsstraße 5

48282 Emsdetten

T: +49 02572 800 39 85

M: +49 170 94 13 361

Niklas Krude n.krude@kortmoeller.de

M. Eng. (Energie-,

Gebäude- und Umwelttechnik) www.kortmoeller.de

© 2022 Unternehmens- und Steuerberatung Kortmöller, alle Rechte vorbehalten.

27Haftungsausschluss und Verwendungshinweise

Die vorliegende Unterlage behandelt die ertragsteuerlichen und umsatzsteuerlichen Grundlagen von

neuen Photovoltaik-Anlagen zum Rechtsstand und der Verwaltungsauffassung mit Stand April 2022.

Änderungen an den rechtlichen Vorgaben und der Verwaltungsauffassung im Zeitablauf sind hier

nicht unwahrscheinlich. Ein Anspruch auf Vollständigkeit besteht nicht. Fehler und Irrtümer

vorbehalten.

Die Informationen stellen keine Handlungsempfehlungen für den Einzelfall dar. Sie ersetzen

insbesondere keine inhaltliche Auseinandersetzung und steuerliche Beratung mit den vorliegenden

eigenen Gegebenheiten.

2829

30

Sie können auch lesen