Studentisches Wohnen als zukunftsträchtige Assetklasse - DREF DEUTSCHE - Deutsche Real Estate Funds

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

DREF

DEUTSCHE

REAL ESTATE

FUNDS ADVISOR

Studentisches Wohnen

als zukunftsträchtige Assetklasse

Eine Studie von JLL (Jones Lang LaSalle) – im Auftrag von DREF (Deutsche Real Estate Funds Advisor S.A.R.L.)

DREF

DEUTSCHE

REAL ESTATE

FUNDS ADVISOR

Die Assetklasse Studentisches Wohnen

Transaktionsgeschehen am Markt für Studentisches Wohnen

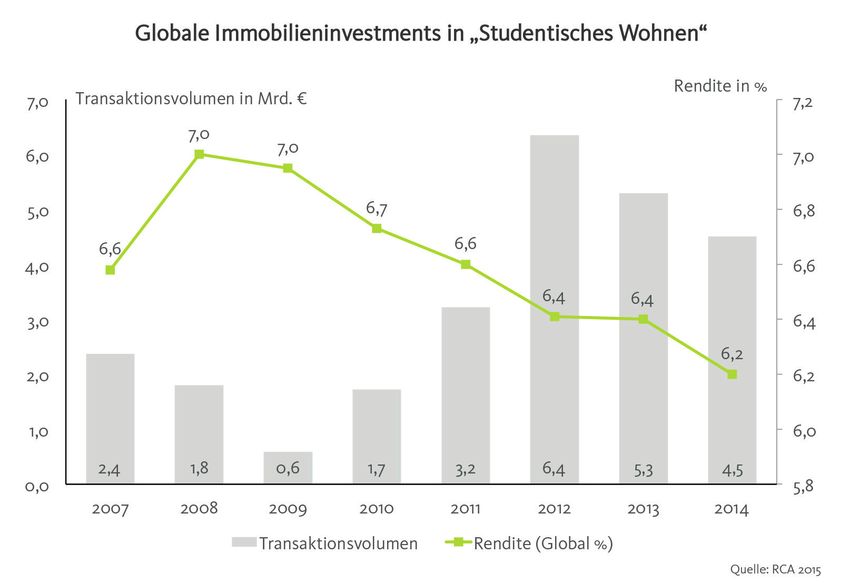

Der private Student Housing Markt in den USA und in UK gilt als gereift. Laut Real Capital Analytics (RCA) wurden 2014

in diese beiden Märkte fast neun Zehntel des globalen Transaktionsvolumens von 4,5 Mrd. € investiert (USA 2,2 Mrd. €;

UK 1,8 Mrd. €). Auch in Deutschland wird die Assetklasse Studentenwohnungen bei Investoren immer beliebter. So

wurde 2014 mit 232 Mio. € etwa 40 % mehr investiert als noch im Vorjahr und damit das höchste bis dato registrierte

Transaktionsvolumen erzielt.

Aktuelle Transaktionen auf dem Investmentmarkt für Wohnimmobilien zeigen auch, dass diese noch relativ neue Asset-

klasse in Deutschland für Investoren immer interessanter wird. 2014 wurden z. B. Studentenwohnanlagen in Frankfurt,

Hamburg, Göttingen, Dresden, München, Potsdam oder auch in Mainz zu Preisen zwischen jeweils 4,6 bis 40 Mio. € von

Projektentwicklern an institutionelle Investoren verkauft. Käufer sind nationale und internationale Fondsanbieter wie

Bouwfonds, Hamburg Trust, Mondial, Quantum oder auch Versicherungen, die mit dieser Assetklasse ihr Portfolio di-

versifizieren und neue Renditechancen erschließen möchten. Auch einige private Studentenwohnheimbetreiber haben

Objekte für ihren eigenen Bestand gekauft. Die

erzielbaren Renditen sind natürlich abhängig

vom Standort und der Qualität des jeweiligen Transaktionsvolumen für Studentenapartments in Deutschland

Produktes. Im Mittel konnten Ende 2014 in

Europa 6,1 % und global etwa 6,2 % erzielt

werden. Jahr Transaktionsvolumen

2009 23,8 Mio. €

2010 37,3 Mio. €

2011 126,8 Mio. €

Chancen der Assetklasse für Investoren 2012 71,4 Mio. €

2013 162,2 Mio. €

Erfolgreiche private Studentenwohnungen 2014 231,5 Mio. €

kombinieren den stetigen Cash-Flow des

Segments Wohnen mit der Rendite von Quelle: RCA 2015

Betreiberimmobilien, die deutlich über der

von Büroimmobilien liegt: Im Bürosegment

lagen die Spitzenrenditen der sieben deutschen Immobilienhochburgen Ende 2014 bei aggregiert 4,45 %. Bezogen auf

die Zahl der Nachfrager ist das neue Immobiliensegment Studentisches Wohnen weniger zyklisch: Die Vergangenheit

hat sogar gezeigt, dass die Zahl der Studenten in wirtschaftlich angespannten Zeiten eher zu- als abnimmt.

Durch den Multi-Tenant-Charakter dieser Assetklasse wird das Mietausfallrisiko gesenkt und die hohe Fluktuation lässt

(anders als im „normalen“ Wohnsegment) theoretisch häufigere Anpassungen des Mietniveaus zu. Insbesondere für

private Wohnheimbetreiber entwickelt sich hier eine interessante und langfristig nachhaltige Assetklasse. Die bundes-

weiten Hochschulpakte fördern zwar den Ausbau von Hochschulen. Allerdings fließen nur wenige Mittel in die dafür

benötigte Infrastruktur, zu der auch Studentenwohnheime gehören.

Studentisches Wohnen in Deutschland – 2014 | Erschienen Feb. 2015 S. 1

DREF

DEUTSCHE

REAL ESTATE

FUNDS ADVISOR

Nachfragesituation – Trends in der deutschen Studierendenlandschaft

Status Quo und Prognose der Studierendenzahlen bis 2020

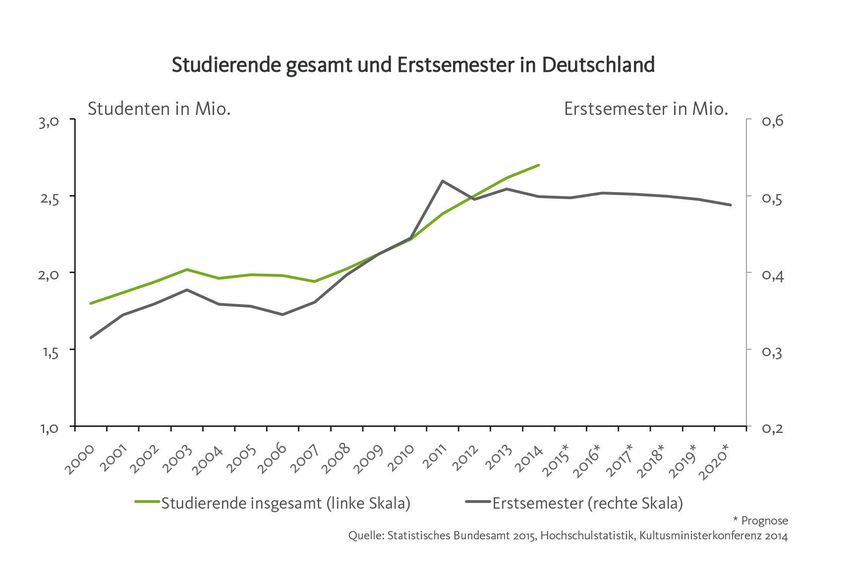

Die Zahl der Studenten in Deutschland verzeichnete in den vergangenen Jahrzehnten ein fast ununterbrochenes Wachs-

tum. Insgesamt waren an den 424 Hochschulen in Deutschland im Wintersemester 2014/2015 so viele Studenten imma-

trikuliert wie noch nie. Mit rund 2,7 Mio. lag ihre Zahl noch einmal um 3,1 % über dem Vorjahr.

Auf regionaler Ebene stechen die bevölkerungsstarken Bundesländer Nordrhein-Westfalen (720.000 Studenten), Bay-

ern (370.000) und Baden-Württemberg (360.000) als größte Hochschulstandorte hervor. Den höchsten Studentenzu-

wachs gab es im vergangenen Jahr an niedersächsischen Hochschulen (+8,5 %), gefolgt von Hessen (+4,5 %) und dem

Saarland (+4,3 %). Nach Hochschularten differenziert immatrikulierten sich die meisten Erstsemester an Universitäten

(rund 281.000), gefolgt von Fachhochschulen (rund 197.000) und Verwaltungsfachhochschulen (rund 11.000).

Die aktuelle Vorausberechnung der Kultusminister der Länder zur Zahl der Studienanfänger für den Zeitraum 2014 bis

2020 geht zunächst von einem weiteren Anstieg der Erstsemester bis 2016 aus, anschließend werden sich die Zahlen

bis 2020 bei rund 485.000 einpendeln. Dieses relativ hohe Niveau ist insofern beeindruckend, als der Anstieg der letz-

ten Jahre maßgeblich durch Einmal-Effekte (doppelte Abiturjahrgänge in vielen Bundesländern und die Aussetzung der

Wehrpflicht) verursacht wurde.

So wird der künftige Ausfall der doppelten Jahrgänge und die demografische Lücke zum Teil durch zwei Effekte kom-

pensiert. Zum einen steigt die Übergangsquote vom Abitur zum Studium weiter an. Außerdem streben immer mehr

junge Menschen nach ihrer Ausbildung ein Studium an. Darüber hinaus wächst die Zahl der internationalen Studenten.

Schließlich etabliert sich der Hochschulstandort Deutschland in zunehmendem Maße als eine Alternative für interna-

tionale Studenten.

Internationalisierung der Studiengänge im Rahmen des „Bologna-Prozesses“

Im Rahmen des so genannten Bologna-Prozesses haben im Jahr 1999 29 europäische Staaten eine Erklärung unter-

zeichnet, um einen einheitlichen europäischen Hochschulraum zu schaffen. Dazu zählt die Schaffung eines zweistufigen

Studienabschlusssystems mit Bachelor- und Masterabschlüssen. Darüber hinaus werden die Leistungen innerhalb der

Studienmodule mit dem European Credit Transfer System (ECTS) in allen beteiligten Staaten vergleichbar gemacht.

Letztendlich sollen durch die Maßnahmen die (internationale) Mobilität von Studenten erhöht und die Wettbewerbsfä-

higkeit des europäischen Hochschulsystems auch gegenüber anderen Wirtschaftsräumen verbessert werden.

Studentisches Wohnen in Deutschland – 2014 | Erschienen Feb. 2015 S. 2

DREF

DEUTSCHE

REAL ESTATE

FUNDS ADVISOR

Die Auswirkungen dieses

Prozesses haben das deut-

sche Hochschulsystem dras-

tisch verändert. Zum Winter-

semester 2013/2014 führen

87 % aller Studiengänge zu

einem Bachelor-/Master-

abschluss. Laut Bundesre-

gierung stieg auch die Zahl

der deutschen Studenten im

Ausland von 46.000 im Jahr

1998 auf fast 134.000 im Jahr

2011. Die Mobilität der Stu-

denten erhöht sich auch aus

dem Grund, dass – anders

als in den alten Diplom- und

Magisterstudiengängen –

viele Studenten ihren Ba-

chelor und ihren Master in

unterschiedlichen Städten absolvieren. Mit dieser Mobilität geht zumeist auch ein Wohnungswechsel einher.

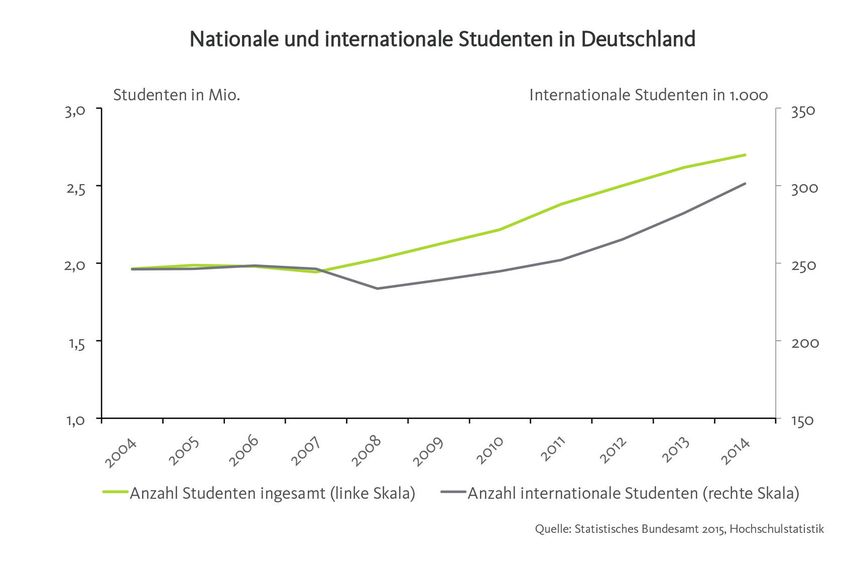

Andersherum studierten im Wintersemester 2013/2014 mehr als 300.000 internationale Studenten in Deutschland.

Zwar hat sich ihr Anteil seit 1998 nur leicht von etwas weniger als 10 % auf nun knapp 12 % erhöht, allerdings haben sich

die absoluten Zahlen verdoppelt. Die Gründe hierfür liegen jedoch nicht nur in der Vereinheitlichung der Studiengänge,

sondern auch in den besonderen Strukturen der Hochschullandschaft Deutschlands. Anders als in vielen europäischen

Staaten sind staatliche Universitäten gebührenfrei - auch für ausländische Studierende. So schaffte Niedersachsen mit

dem Regierungswechsel 2013 als letztes Bundesland zum Wintersemester 2014/2015 Studiengebühren ab.

Hinzu kommt, dass es inzwischen an mehr als der Hälfte der

deutschen Hochschulen internationale Studiengänge mit eng-

lischsprachigem Unterricht gibt. Mehr als sieben Prozent der

Studiengänge waren 2014 als international gekennzeichnet. Den

Ergebnissen einer aktuell laufenden Studie der Academic Co-

operation Association (ACA) in Brüssel und der Gesellschaft für

Empirische Studien (GES) in Kassel zufolge gibt es deutlich mehr

als 1.000 solcher Studiengänge an den deutschen Hochschulen.

Die meisten so genannten Bildungsausländer in Deutschland

kommen aus China und Russland. Auf dem dritten Platz folgt be-

reits Österreich. Anders als in der Gesamtheit der OECD Länder,

in denen über die Hälfte der Studenten aus Asien kommt, liegen

die Herkunftsländer der internationalen Studenten in Deutsch-

land vornehmlich in Europa. Angesichts der anhaltenden Krise in

der europäischen Peripherie dürfte insbesondere die Nachfrage

aus Europa nach Studienplätzen in Deutschland weiter zuneh-

men.

Wohnsituation und veränderte Wohnbedürfnisse

von Studenten

Im Jahr 2012 wohnten knapp 30 % der deutschen Studenten in

einer Wohngemeinschaft. Auf Studentenwohnheime als Wohn-

form entfielen rund 10 %. Zu Studienbeginn liegt der Anteil, der

in einem Wohnheim lebenden Studenten, bei 17 %. Die häufigste

Wohnform in den Studentenwohnheimen der staatlichen Stu-

dentenwerke ist mit 41 % das Einzelzimmer in einer Wohngruppe

oder das Doppelapartment, gefolgt vom Einzelapartment (33 %)

und dem Einzelzimmer in Form einer Flurgemeinschaft (25 %).

Studentisches Wohnen in Deutschland – 2014 | Erschienen Feb. 2015 S. 3

DREF

DEUTSCHE

REAL ESTATE

FUNDS ADVISOR

Anders sieht es bei Studentenwohnheimen anderer Träger aus: Hier liegen laut HIBUS-Umfrage Einzelapartments und

Einzelzimmer (Flurgemeinschaft) mit jeweils 38 % gleichauf, gefolgt vom Einzelzimmer in einer Wohngruppe oder Dop-

pelapartment (23 %). Diese Verteilungen ändern sich jedoch im Laufe des Studiums. Während bei Studienbeginn in

Studentenwohnheimen der Studentenwerke das Einzelzimmer als Teil einer Wohngruppe oder das Doppelapartment

mit 43 % weiterhin vorne lag, war es in Studentenwohnheimen anderer Träger das Einzelzimmer (Flurgemeinschaft) mit

45 %, vor dem Einzelapartment (34 %).

Rund zwei Drittel der deutschen Studienanfänger bewerten die Wohnungssuche laut HISBUS-Befragung 2013 zum Be-

ginn ihres Studiums als schwierig oder sehr schwierig. Im weiteren Verlauf des Studiums scheinen sich diese Probleme

sogar noch zu verstärken: Laut einer Analyse des Instituts für Demoskopie Allensbach von 2014 berichten fast drei

Viertel der Studenten von Schwierigkeiten bei der Wohnungssuche, dabei jeder Dritte sogar von erheblichen Schwie-

rigkeiten.

Budgets von Studenten für Wohnen

Abgesehen vom Wohnen bei den

Eltern sind Wohnheime die güns-

tigste (und allein aus diesem Grund

schon sehr beliebte) Wohnform.

Dabei liegt die Monatsmiete in

vom Studentenwerk betriebenen

Wohnheimen durchschnittlich nur

leicht unter Studentenwohnheimen

in privater, kirchlicher oder anderer

Trägerschaft.

Mit 34 % der monatlichen Einnah-

men stellen Mietausgaben den

größten Kostenblock für Studieren-

de dar. Durchschnittlich haben sie

864 Euro monatlich zur Verfügung.

Ein Viertel der Studenten hat so-

gar ein Budget von mehr als 1.000

Euro zur Verfügung. Die wichtigsten

finanziellen Quellen bleiben nach

wie vor die Eltern (für 87 % der Studierenden), Studenten-Jobs (63 %) und natürlich das BAföG (32 %). Auf ein Stipendi-

um können vier Prozent zurückgreifen. Sechs Prozent der Studierenden sind bereit, sich mittels Krediten und Darlehen

zu finanzieren.

In Bezug auf das zur Verfügung stehende Budget zeigt sich eine Differenzierung der Nachfrage: Aufgrund der finan-

ziellen Restriktionen sucht ein Teil der Studenten nach Wohnheimen mit möglichst günstigen Mieten. Dazu zählen

beispielsweise einige Erstsemester. Ein immer größerer Teil der Studenten verlangt jedoch einen Qualitätsstandard,

den ältere Wohnheime oftmals nicht anbieten können. Sie präferieren höherwertige aber erschwingliche Angebote. So

konnten in den letzten Jahren – neben den günstigen Wohnheimangeboten der Studentenwerke oder anderer Träger –

immer mehr hochwertige Wohnheime privater Anbieter verstärkt Nachfrage auf sich ziehen.

Verteilung der monatlichen Ausgaben für Warmmieten*

Studentenwerk andere Träger

*(inkl. Strom, Heizung, Wasser,

bis 200 Euro 43 % 34 % Müllabfuhr usw.) bei Studenten in

201-300 Euro 51 % 47 % Wohnheimen unterschiedlicher

Trägerschaft

301-400 Euro 5% 14 % Quelle: HISBUS-Befragung

ab 401 Euro 1% 5% „Wohnraumsuche und Wohnen zu

Studienbeginn“ 2013

Studentisches Wohnen in Deutschland – 2014 | Erschienen Feb. 2015 S. 4

DREF

DEUTSCHE

REAL ESTATE

FUNDS ADVISOR

Angebotslücke auf dem deutschen Studentenwohnheimmarkt

Unterbringungsquoten in Deutschland

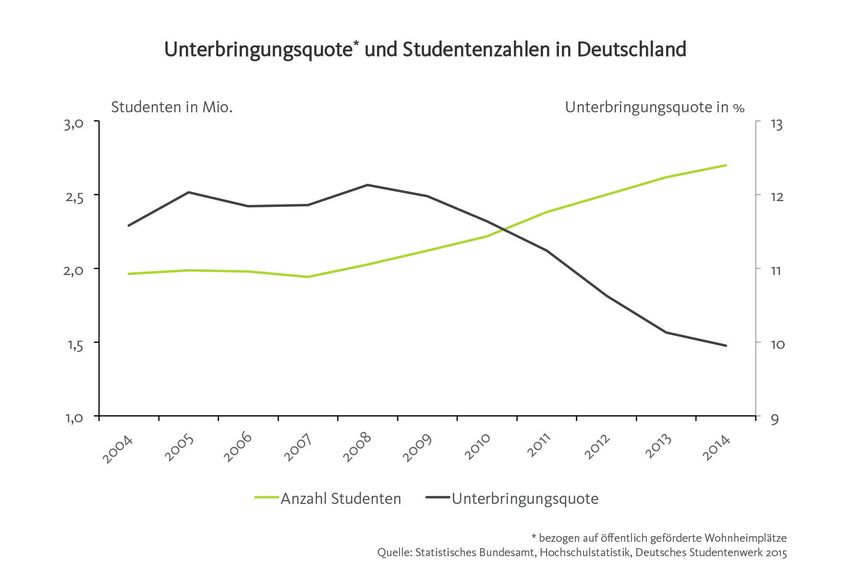

Die Unterbringungsquote von Studenten in Wohnheimen geht seit Jahren zurück. Die Ursache dafür ist das starke An-

steigen der Studentenzahlen insbesondere seit 2009. Gleichzeitig stiegen die Wohnheimplätze nur noch moderat und

gingen in einigen Regionen sogar zurück. Insofern kann die vorhandene Nachfrage nach Wohnheimplätzen nur noch

partiell bedient werden. Zum Semesterbeginn gibt es regelmäßig lange Wartelisten für Wohnheimplätze. Das Deutsche

Studentenwerk bezeichnet die Wohnsituation für Studierende in vielen Hochschulstädten als prekär und fordert den

Bau von mindestens 25.000 zusätzlichen, öffentlich geförderten Wohnheimplätzen.

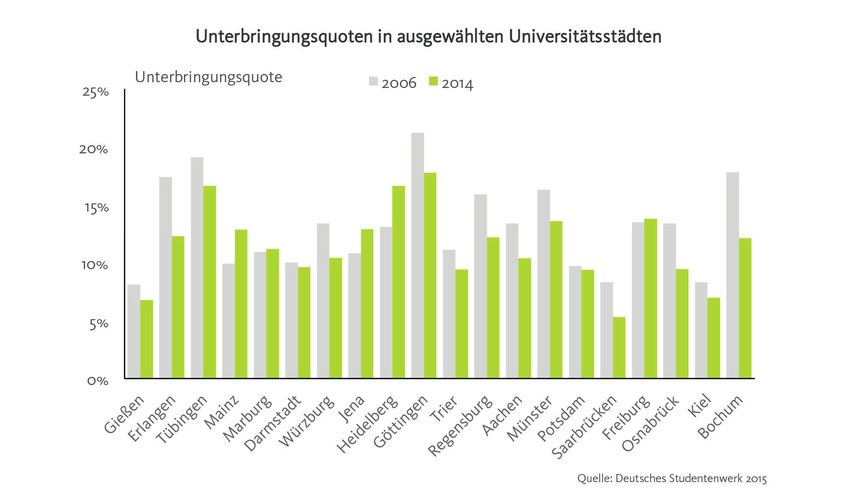

Die höchsten Unterbringungsquoten in Deutschland werden in Brandenburg, Bayern und Baden-Württemberg erreicht

(14-15 %), während in den Stadtstaaten Hamburg, Berlin und Bremen die Quote bei unter 6 % liegt. Generell gilt: Je

jünger die Studierenden, desto höher ist der Anteil der Wohnheimnutzer, bei den unter 21-jährigen liegt dieser bei 14 %.

Nur noch rund jeder zehnte Student wohnt heute in einem Studentenwohnheim. 1991 waren es noch 16 %. Im euro-

päischen Vergleich ist das ein relativ niedriger Wert. Die höchsten Unterbringungsquoten in Deutschland (in den Top

20 Städten mit 20.000 Studenten und mehr) haben die klassischen Universitätsstädte Göttingen, Tübingen und Müns-

ter. Hier sind über 15 % der Studierenden in Wohnheimen untergebracht. In Saarbrücken, Gießen und Darmstadt liegen

die Unterbringungsquoten bei unter 7 %.

Auch die angespannten Wohnungsmärkte in den meisten

deutschen Großstädten tun ihr Übriges dazu, dass sich die

Angebotslücke vergrößert. Die Leerstandsquoten, die mitt-

lerweile unter der Fluktuationsreserve von 2-4 % liegen,

sowie die zweistelligen jährlichen Steigerungsraten bei den

Wohnungsmieten – wie es in München, Hamburg oder Ber-

lin in den letzten zehn Jahren mehrfach vorkam – deuten da-

rauf hin, dass sich an der Situation der wohnungssuchenden

Studenten aufgrund der geringen Wohnungsfertigstellungs-

zahlen kurz- und mittelfristig nichts ändern wird. Insofern

wird jedes Zusatzangebot an Wohnraum – bzw. Studenten-

wohnheimen – insbesondere in den Studentenstädten eine

hohe Nachfrage finden.

Studentisches Wohnen in Deutschland – 2014 | Erschienen Feb. 2015 S. 5

DREF

DEUTSCHE

REAL ESTATE

FUNDS ADVISOR

Noch deutlicher wird die Angebotslücke, wenn man die Wartezeiten auf Plätze in staatlich geförderten Wohnheimen

betrachtet. Diese können laut Studentenwerk in München bis zu vier Semester betragen. Die Wartezeit verlängert sich

nochmal, wenn die Objekte umgebaut werden oder wenn einzelne Wohnheimbewohner ihre Mietdauer verlängern. In

Berlin müssen Studenten bis zu zwölf Monate auf einen Platz in einem Wohnheim des Studentenwerkes warten.

Angebotssituation und Trägerschaften

Als Reaktion auf die gestiegenen Studentenzahlen stieg die Zahl der öffentlich geförderten Wohnheimplätze von 2013

auf 2014 laut Deutschem Studentenwerk um rund zwei Prozent auf 234.200. Die 58 Studentenwerke bewirtschaften da-

von rund 80 % (188.000 Plätze in mehr als 1.000 Wohnheimen). Die größten Heimträger sind dabei die Studentenwerke

München und Berlin mit ca. 11.000 bzw. 9.500 Wohnheimplätzen. Die Zahl der bestehenden und im Bau befindlichen

bzw. geplanten Studentenwohnheime ist regional sehr unterschiedlich. So befanden sich Anfang 2014 insgesamt rund

11.300 öffentlich geförderte Wohnheimplätze im Bau oder in Planung. Das Gros entfällt dabei auf Nordrhein-Westfalen

mit 3.120 Plätzen, gefolgt von Bayern (2.500) und Baden-Württemberg (1.760).

Neben den Wohnheimplätzen der Studentenwerke gibt es ca. 40.000 Plätze privater Anbieter sowie weitere ca. 40.000

Plätze in gemeinnütziger oder kirchlicher Trägerschaft. Somit summiert sich der Gesamtbestand in Deutschland auf

ca. 314.000 Wohnheimplätze. Das Angebot der drei größten privatwirtschaftlich organisierten Studentenwohnapart-

mentanbieter summiert sich auf ca. 6.100 Wohnheimplätze. Darüber hinaus sind es vornehmlich regionale und lokale

Anbieter, die aufgrund ihrer guten Marktkenntnis in das Segment der privaten Studentenwohnheime investieren. Auch

Wohnungsunternehmen, öffentliche wie private, sind in diesem Segment aktiv. Im Fokus stehen hierbei nicht nur Neu-

bauten, sondern auch Umwidmungen bzw. Sanierungen vorhandener Objekte, die aufgrund ihrer baulichen Struktur

nicht als normale Wohnungen vermarktet werden können. Hier bietet sich der Umbau anderer Immobilientypen (wie

z. B. Büros, Industriegebäude, ehemalige Militärliegenschaften) in Studentenwohnheime an. Dafür gibt es bundesweit

bereits zahlreiche Beispiele. Schließlich ist auch die Sanierung von älteren Wohnheimen möglich. So steht den Stu-

denten in diesen teilweise nicht einmal ein eigener Küchen- oder Sanitärbereich zur Verfügung. Auch werden oftmals

fehlende Gemeinschaftsräume bemängelt.

Das Betriebskonzept der meisten privaten Studentenapartmentbetreiber basiert auf dem Angebot möblierter Apart-

ments zu einem Bruttowarmmietpreis. Die Spanne der Mieten pro Apartment bewegt sich in Abhängigkeit von Größe,

Ausstattung und Standort bei den genannten Betreibern zwischen 250 € bis fast 900 € bzw. zwischen 12 €/m² bis über

30 €/m². Die Größe der Apartments schwankt zwischen 20 m² bis über 60 m², wobei das Gros der Wohnungen im

Bereich zwischen 20 und 40 m² liegt. Hinsichtlich der Ausstattung zeichnen sich private Apartments dabei nicht nur

durch eine oftmals herausragende technische Ausstattung – wie z. B. Hochgeschwindigkeitsbreitband – aus, sondern

oft werden auch Services und Einrichtungen für einen Pauschalbetrag optional angeboten. Dazu gehören zum Beispiel

Fitnesseinrichtungen oder Wäscheservices.

Die bereits genannte HISBUS-Befragung zur Wohnraumsuche zeigt, dass das Angebot an privaten Studentenapart-

ments noch ausbaufähig ist. Während die Wohnraumsuche in Studentenwohnheimen des Studentenwerks von nur

19 % der Studenten als schwierig empfunden wird, liegt der Wert bei Wohnheimen in privater, kirchlicher oder anderer

Trägerschaft bei 27 %.

Studentisches Wohnen in Deutschland – 2014 | Erschienen Feb. 2015 S. 6

DREF

DEUTSCHE

REAL ESTATE

FUNDS ADVISOR

24 % der Studenten, die sich bei einem Wohnheim der Studentenwerke um einen Wohnheimplatz bemühten, hatten

sich oft vergeblich um ein Zimmer/eine Wohnung beworben; bei Wohnheimen anderer Träger waren es sogar 36 %. Hier

wird die Angebotslücke besonders gravierend, und es wird deutlich, dass es Unterschiede zwischen den verschiedenen

Trägerschaften gibt. Die Nachfrage nach privaten Wohnheimplätzen mit einer höheren Angebotsqualität hinsichtlich

der Ausstattung und den angebotenen Services ist deutlich höher als das bestehende Angebot.

Fazit

Die steigende Nachfrage nach hochwertigen Wohnheimplätzen und das knappe Angebot schaffen eine attraktive Chan-

ce für private Investoren. „Studentisches Wohnen“ ist insbesondere in UK oder auch den USA bereits als eigene Immo-

bilien-Assetklasse etabliert. Auch in Deutschland gewinnt dieses Marktsegment an Bedeutung. Transaktionen in diesem

Investment-Segment waren in Deutschland bis vor kurzem noch Einzelfälle. Mit dem Auftreten von privaten Studen-

tenwohnheimbetreibern hat diese Assetklasse eine wesentlich höhere Bedeutung bekommen. Das Aufholpotenzial des

hiesigen Marktes gegenüber anderen Ländern ist enorm.

Dabei ist der Erfolg von Investments in Studentenwohnungen von mehreren Faktoren abhängig. Die künftige Entwick-

lung der Studierendenzahlen ist nur ein Aspekt. Wichtig sind auch der lokale Wohnungsmarkt, die individuelle Lage und

Situation des zu bebauenden Grundstücks bzw. Gebäudes und auch die Art der Verwaltung des Wohnheims.

Die steigende Nachfrage der Studenten nach der Wohnform im Studentenwohnheim dürfte in Deutschland vor allem

gehobenen, aber erschwinglichen Wohnraum betreffen, da die Ansprüche der Studenten an ihre Wohnsituation steigen.

In keinem anderen Wohnsegment können so viele unterschiedliche Wohnbedürfnisse befriedigt werden wie im privaten

Wohnheimsektor. Diese Vielseitigkeit hinsichtlich Dienstleistungen, Wohnfläche oder Budgets im Kontrast zum oftmals

uniformen öffentlichen Wohnheimangebot wird die Nachfrage nach dieser Wohnform weiter steigen lassen. Kirchlichen

und öffentlichen Trägern von Studentenwohnheimen fehlen oft die Ressourcen, um Studentenwohnheime bedarfsge-

recht zu modernisieren.

Somit bieten sich erfahrenen Immobilienentwicklern und -investoren Chancen, in diesem Marktsegment aktiv Wert-

schöpfung zu betreiben und Werte zu heben. Nicht zuletzt aufgrund des derzeitigen Niedrigzinsumfeldes bietet sich hier

ein attraktives Rendite-Risiko-Verhältnis.

Studentisches Wohnen in Deutschland – 2014 | Erschienen Feb. 2015 S. 7

DREF

DEUTSCHE

REAL ESTATE

FUNDS ADVISOR

Literatur und Quellen (Auswahl)

Bundesministerium für Bildung und Forschung (BMBF), Ausländische Studierende in Deutschland 2012: Ergebnisse der 20. Sozialerhebung des Deutschen

Studentenwerks durchgeführt vom Deutschen Zentrum für Hochschul- und Wissenschaftsforschung (DZHW), Berlin 2013

Bundesministerium für Bildung und Forschung (BMBF), Die wirtschaftliche und soziale Lage der Studierenden in Deutschland 2012:

20. Sozialerhebung des Deutschen Studentenwerks durchgeführt durch das HIS-Institut für Hochschulforschung, Berlin 2013

DAAD, DZHW, wbv, Wissenschaft Weltoffen: Daten und Fakten zur Internationalität von Studium und Forschung in Deutschland, Bielefeld 2014

Deutsches Studentenwerk, Wohnraum für Studierende: Statistische Übersicht 2014, Berlin 2014

Deutsches Studentenwerk, HIS, Wohnen im Studium: Ergebnisse einer Online-Befragung im März und April 2009 im Auftrag des Deutschen Studenten-

werks (HISBUS-Befragung), Hannover 2009

DZHW, Wohnraumsuche und Wohnen zu Studienbeginn, Projektbericht (HISBUS-Befragung), Hannover 2013

HIS, HISBUS, Beratung von Bachelorstudierenden in Studium und Alltag: Ergebnisse einer HISBUS-Befragung zu Schwierigkeiten

und Problemlagen von Studierenden und zur Wahrnehmung, Nutzung und Bewertung von Beratungsangeboten, Berichtsband, Hannover 2013

Real Capital Analytics, Inc, Trends and Trades, Student Housing Apartments 2015

Sekretariat der Ständigen Konferenz der Kultusminister der Länder in der Bundesrepublik Deutschland, Vorausberechnung der Studienanfängerzahlen

2014 bis 2025, Berlin 2014

Statistisches Bundesamt, Hochschulstatistik 2014, Wiesbaden 2015

Statistisches Bundesamt, Pressemitteilung „2,7 Millionen Studierende im Wintersemester 2014/2015“ vom 26. November 2014, Wiesbaden 2014

Statistisches Bundesamt, Pressemitteilung „138 500 Deutsche studierten 2012 im Ausland“ vom 5. Dezember 2014, Wiesbaden 2014

Kontakt JLL

Helge Scheunemann

Head of Research Germany

Hamburg

+49 (0) 40 350011 225

helge.scheunemann@eu.jll.com

Autoren

Jirka Stachen Christian Ströder

Senior Research Analyst Senior Research Analyst

Berlin Frankfurt

+49 (0) 30 203980 151 +49 (0) 69 2003 1074

jirka.stachen@eu.jll.com christian.stroder@eu.jll.com

jll.de Alle Informationen rund um JLL finden Sie auf unserer Unternehmenswebseite

jll.de/research Alle Research-Berichte finden Sie auch auf unserer Unternehmenswebsite

Copyright © JONES LANG LASALLE GmbH, 2015.

Dieser Bericht wurde mit größtmöglicher Sorgfalt erstellt und basiert auf Informationen aus Quellen, die wir für zuverlässig erachten, aber für deren

Genauigkeit, Vollständigkeit und Richtigkeit wir keine Haf- tung übernehmen. Die enthaltenen Meinungen stellen unsere Einschätzung zum Zeitpunkt der

Erstellung dieses Berichtes dar und können sich ohne Vorankündigung ändern. Historische Entwicklungen sind kein Indiz für zukünftige Ergebnisse. Dieser

Bericht ist nicht für den Vertrieb oder die Empfehlung zum Kauf oder Verkauf einer bestimmten Finanzanlage bestimmt.

Die in diesem Bericht zum Ausdruck gebrachten Meinungen und Empfehlungen berücksichtigen nicht individuelle Kundensituationen, -ziele oder -bedürf-

nisse und sind nicht für die Empfehlung einzelner Wert- papiere, Finanzanlagen oder Strategien einzelner Kunden bestimmt. Der Empfänger dieses Be-

richtes muss seine eigenen unabhängigen Entscheidungen hinsichtlich einzelner Wertpapiere oder Finanzanla- gen treffen. Jones Lang LaSalle übernimmt

keine Haftung für direkte oder indirekte Schäden, die aus Ungenauigkeiten, Unvollständigkeiten oder Fehlern in diesem Bericht entstehen.

Studentisches Wohnen in Deutschland – 2014 | Erschienen Feb. 2015 S. 8

Sie können auch lesen