Style Investing VL Asset Management

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Ass.-Prof. Dr. Wolfgang Drobetz

Abteilung Corporate Finance

Universität Basel

Mail: wolfgang.drobetz@unibas.ch

VL Asset Management

Style Investing

Version 1.0 (nicht ganz vollständig)

April 2003

Kommentare und Verbesserungsvorschläge aller Art sind natürlich jederzeit

sehr willkommen.

9 Style Investing

In der Praxis des Portfoliomanagements versteht man unter Style Investing im

wesentlichen drei unterschiedliche Anlagestrategien: (1) Strategien, die auf dem

”Size-Effekt” basieren (Small-Cap und Large-Cap), (2) ”Value-Growth” Strate-

gien sowie (3) ”Momentum”-Stratgien. Alle drei Konzepte sollen in diesem Kapi-

tel dargestellt werden.

9.1 Der Size-Effekt

Banz (1981)

[Abbildung 8.1: Annualisierte Durchschnittsrenditen von 10 gleichgewichteten

Portfolios aufsteigend sortiert nach Marktkapitalisierung (1926-2000)]

9.2 Value-Growth Investing

Ein umfangreicher empirischer Befund zeigt, dass Value-Strategien über lange

Zeiträume betrachtet eine höhere durchschnittliche Rendite als Growth-Aktien

aufweisen. Eine Handelsstrategie, die keinerlei Kapitaleinsatz erfordert, ist dem-

nach wie folgt: Man kauft Value-Aktien (Long-Position) und verkauft Growth-

Aktien leer (Short-Position). Eine Abgrenzung erfolgt in der Regel anhand der

Bewertung von Aktien relativ zu ihren fundamentalen Kennzahlen, also dem

Gewinn, den Dividenden und dem Buchwert des Eigenkapitals. Entsprechend

kann folgende Klassifikation eingeführt werden:

• Value-Strategien umfassen Investition in Aktien mit hohen Dividenden, ho-

hen operativen Gewinnen und hohen Buchwerten des Eigenkapitals relativ

zum Marktpreis des Eigenkapitals (jeweils pro Aktie). Anders ausgedrückt,

Value-Aktien (oder Substanzwerte) sind Aktien mit hohen Dividendenren-

diten (D/P), hohen Gewinn-Kurs Verhältnissen (E/P)143 und ebenfalls ho-

hen Buch-Markt Verhältnissen (B/M).

• Growth-Strategien umfassen Investitionen in Aktien mit tiefen Dividen-

den, tiefen Gewinnen und tiefen Buchwerten des Eigenkapitals gegenüber

dem Marktpreis des Eigenkapitals (jeweils pro Aktie). Growth-Aktien (oder

Wachstumswerte) sind Aktien mit tiefen Dividendenrenditen, tiefen Gewinn-

Kurs Verhältnissen und tiefen Buch-Markt Verhältnissen.

143

Der angelsächsichen Literatur folgend wird anstelle des in der deutschsprachigen Literatur

gängigeren Kurs-Gewinn Verhältnisses (KGV) das reziproke Gewinn-Kurs Verhältnis (E/P)

verwendet.

121Diese in der Praxis gängige Klassifikation kann anhand von zwei zusätzlichen

Dimensionen verfeinert werden: (1) Wachstumserwartungen der Gewinne und

(2) Renditeerwartungen. Dazu betrachtet man einfach das Gordon Growth

Bewertungsmodell:

Divt+1 Divt+1

Pt = ⇔ = ρ − g, (276)

ρ−g Pt

wobei Pt den Preis pro Aktien zum Zeitpunkt t bezeichnet, und Divt+1 die

erwartete Dividendenzahlung in t + 1, ρ die (risikoadjustierte) erwartete Ren-

dite und g das ewige Gewinn- oder Dividendenwachstum sind.144 Gleichung

(276) zeigt, dass die Dividendenrendite ( DivPt+1

t

) von der erwarteten Rendite und

dem erwarteten Gewinnwachstum abhängt. Entsprechend sind Aktien mit tiefen

Dividendenrenditen durch tiefe Renditeerwartungen und/oder hohe Wachstum-

serwartungen charakterisiert; von letzteren rührt denn auch die Bezeichnung

Growth-Aktien. Die Bewertungen dieser Aktien sind tendenziell hoch, weil die

hohen zukünftigen Wachstumserwartungen bereits in den heutigen Marktpreisen

eskomptiert sind. Oder alternativ, bei gegebenen Wachstumserwartungen wer-

den die zukünftigen Cash-Flows von Growth-Aktien mit tiefen Kapitalkosten

abdiskontiert, was zu entsprechend hohen Bewertungen führt. Umgekehrt zeich-

nen sich Aktien mit hohen Dividendenrenditen durch hohe erwartete Renditen

und/oder tiefe Wachstumserwartungen aus. Mit den entsprechenden Annahmen

über die Ausschüttungsquote und den Return on Equity (ROE) lassen sich für

das Gewinn-Kurs Verhältnis und das Buch-Markt Verhältnis ähnliche Ausdrücke

ableiten. Die Interpretationen sind dann identisch. Tabelle 17 fasst diese gängige

Klassifikation nochmals zusammen.

Eine allgemeine Diskussion des Sachverhalts findet man bei Berk (1995).

Alle bekannten Bewertungsmodellen postulieren einen negativen Zusammenhang

zwischen Renditen und Preisen. Demnach sollten sämtliche fundamentalen Kenn-

zahlen, die eine Preisvariable im Nenner enthalten (also etwa D/P, E/P und

B/M), per Definition Erklärungsgehalt für die zukünftigen Renditen aufweisen.145

Erfasst der Zähler der entsprechenden Kennzahlen die Querschnittsvariation in

den erwarteten Zahlungsströmen (Cash-Flows), so erstaunt es eigentlich nicht

weiter, dass der Querschnitt von Renditeerwartungen durch Kennzahlen wie das

Gewinn-Kurs Verhältnis ”erklärt” wird (und zwar unabhängig davon, ob diese

Kennzahlen in Zusammenhang mit systematischen Risikofaktoren stehen oder

auf Fehlbewertung hinweisen).

144

Es ist zu beachten, dass sowohl ρ als auch g konstant sind. Im Gleichgewicht sind ausserdem

Gewinn- und Dividendenwachstum identisch.

145

Für eine empirische Untersuchung mittels Varianzdekomposition siehe Campbell (1991)

und Cochrane (1991).

122Table 17: Klassifikation von Value- und Growth-Strategien

Dividenden- Gewinn-Kurs Buch-Markt Klassifi-

Erwartung rendite Verhältnis Verhältnis kation

. . . über Wachstum

hoch tief tief tief Growth

tief hoch hoch hoch Value

. . . über Renditeerwartungen

hoch hoch hoch hoch Value

tief tief tief tief Growth

Abbildung 8.1 zeigt die annualsierten Renditen von 10 gleichgewichteten Port-

folios.146 Es wird folgender Sortiermechanismus angewendet: In einem ersten

Schritt werden sämtliche Aktien aus dem Anlageuniversum am Beginn jeden

Jahres in aufsteigender Form entweder nach dem Buch-Markt Verhältnis oder

dem Gewinn-Kurs Verhältnis gereiht. In einem zweiten Schritt werden 10 gle-

ichgewichtete Portfolios gebildet. Beispielsweise sind im Portfolio 1 in Abbildung

8.1(b) die 10% Aktien mit den tiefsten und Portfolio 10 die 10% Aktien mit

den höchsten Gewinn-Kurs Verhältnissen enthalten. Die Portfoliokonstruktion

dazwischen erfolgt analog. Die Renditen dieser zehn Portfolios werden über das

Folgejahr berechnet, und die Prozedur wird am Beginn jeden Jahres wiederholt.

Die Abbildung weist die durchschnittlichen annualisierten Renditen über die Pe-

riode von 1926 bis 2000 aus.

[Abbildung 8.2: Annualisierte Durchschnittsrenditen von 10 gleichgewichteten

Portfolios aufsteigend sortiert nach (a) B/M und (b) E/P (1926-2000)]

Die Abbildung zeigt, dass Value-Strategien (B/M und E/P hoch) deutlich

höhere durchschnittliche Renditen aufweisen als Growth-Strategien (B/M und

E/P tief). Für die Portfolios auf der Basis von E/P steigen die durchschnit-

tlichen Portfoliorenditen mit steigenden Gewinn-Kurs Verhältnissen beinahe lin-

ear an. Für die Portfolios auf der Basis von B/M ist das Ergebnis qualita-

tiv sehr ähnlich. Diese Durchschnittbetrachtung soll jedoch nicht darüber hin-

wegtäuschen, dass Growth-Portfolios in einzelnen Jahren auch besser rentierten

als Value-Portfolios. Tatsächlich scheint die Rentabilität von Value- und Growth-

Strategien einer gewissen Zyklizität zu unterliegen. Dieser Punkt wird weiter

unten nochmals aufgegriffen.147 Aus der hier vorliegenden Langzeitbetrachtung

kann aber gefolgert werden, dass im Zeitablauf Value-Strategien höhere durch-

schnittliche Renditen aufweisen als Growth-Strategien. Diese Feststellung gilt

146

Die Daten stammen von der Homepage von Kenneth French und umfassen alle kotierten

Aktien an der NYSE, AMEX und NASDAQ.

147

Siehe Zimmermann, Drobetz und Oertmann (2002).

123Table 18: Internationale Value-Growth Rendite-Spreads (1974-1994)

H-TD/P H-TE/P H-TB/M

Deutschland -0.43 0.55 2.75

(-0.10) (0.15) (0.92)

Italien -2.61 -5.37 -5.99

(-0.33) (-0.84) (-0.91)

Frankreich 8.88 6.98 7.64

(2.48) (2.16) (2.08)

Grossbritannien 2.90 2.65 4.62

(0.72) (0.83) (1.08)

Japan 9.45 7.47 9.85

(2.53) (4.00) (3.85)

Niederlande 0.41 5.11 2.30

(0.07) (1.04) (0.44)

Schweiz 2.18 1.54 3.49

(0.63) (0.36) (0.80)

Welt 5.56 6.82 7.68

(2.38) (3.45) (3.45)

nicht nur für eine US-amerikanische Daten. Vielmehr zeigen Fama und French

(1998), dass der Value-Growth Renditespread ein globales Phänomen ist. Die

letzte Zeile in Tabelle 18 weist die durchschnittliche jährliche Renditedifferenz

von globalen Value- und Growth-Portfolios auf der Basis des Aktienuniversum

eines breiten Länderqueschnitts über den Zeitraum von 1974 bis 1994 aus.148

Wiederum werden die drei oben eingeführten Fundamentalkennzahlen zur Klas-

sifikation von Value-Growth Strategien verwendet. ”H-T” (hoch minus tief) beze-

ichnet jeweils den durchschnittlichen jährlichen Value-Growth Renditespread auf

der Basis von D/P, E/P und B/M. Die Werte in Klammern bezeichnen die t-Werte

für die Signifikanz der Renditedifferenz. Der annualisierte globale Value-Growth

Renditespread ist statistisch signifikant positiv, unabhängig von der angewandten

Klassifikation. Da der US-amerikanische Aktienmarkt weit über 50% der globalen

Marktkapitalisierung ausmacht, sind in Tabelle 18 auch die Spreads für einzelne

ausgewählte Märkte dargestellt. Ausgenommen Italien (und Deutschland auf der

Basis von D/P) sind die Value-Growth Spreads allesamt positiv, wenn auch nicht

durchgehend signifikant.

So sehr diese zunächst nur deskriptiven Ergebnisse überzeugen und in der

Praxis Anwendung finden, so umstritten sind in der Literatur deren Interpreta-

tion und Erklärungsansätze. Im Kern lassen sich zwei Hypothesen formulieren,

die an den Bestimmungsfaktoren in Gleichung (276), den risikoajusterten Rendi-

teerwartungen ρ und den erwarteten Wachstumsraten der Gewinne g, anknüpfen:

148

Die Daten stammen aus Fama und French (1998), Tabellen 2 und 3, S. 1979f.

124• Die erste Hypothese stammt aus der Behavioral Finance. Demnach haben

Investoren die Tendenz, historisches Gewinnwachstum übermässig stark

in die Zukunft zu extrapolieren. Diese Wachstumserwartungen spiegeln

sich in den relativ hohen Bewertungen von Growth-Aktien wider. Bleiben

die tatsächlichen Wachtumsraten jedoch hintern den erwarteten zurück,

sind die Renditen von Growth-Aktien entsprechend tief (oder sogar neg-

ativ). In dem Ausmass, in dem Investoren längerfristig nicht ”lernen”,

dass ihre Gewinnerwartungen systematisch zu hoch ausfallen, ist dieser

Erklärungsansatz nicht mit der Effizienzmarkthypothese vereinbar. Der

Ansatz wurde erstmals in einer Arbeit von Lakonishok, Shleifer und

Vishny (1994) systematisch dargestellt.

• Die zweite Hypothese geht davon aus, dass Value-Strategien ein höheres

systematisches Risiko aufweisen als Growth-Strategien. Die höheren Ren-

diten von Value-Strategien sind demnach als Entschädigung für das vom

Investor übernommene Risiko zu interpretieren. Dieser erstmals von Fama

und French (1993) dargestellte Ansatz kann empirisch mit Multifaktor-

Bewertungsmodellen getestet werden.149

Beide Erklärungsansätze werden im folgenden genauer analysiert. Die em-

pirischen Ergebnisse beziehen sich grossteils auf die USA. Wenn vorhanden, wird

auf entsprechende Ergebnisse für europäische Länder hingewiesen und deren Ergeb-

nisse kurz dargestellt.

9.2.1 Extrapolation von Wachstumserwartungen

Ein aus der Psychologie bekanntes Problem ist die verzerrte Einschätzung indi-

vidueller Prognosefähigkeiten. Eine Textpassage aus Kahnemann und Tver-

sky (1982) bringt diese Beobachtung auf den Punkt:150

One of the basic principles of statistical prediction, which is also one

of the least intuitive, is that the extremeness of predicitions must be

moderated by considerations of predictability. [. . . ] Predictions are

allowed to match impressions only in the case of perfect predictabil-

ity. In intermediate situations, which are of coures the most common,

the predicition should be regressive; that is, is should fall between the

class average and the value that best represents one’s impression of

the case at hand. The lower the predictability the closer the predici-

tion should be to the class average. Intuitive predicitions are typically

nonregressive: people often make extreme predictions on the basis of

information whose reliability and predictive validity are known to be

low.

149

Siehe auch Fama und French (1995, 1996, 1998).

150

Siehe Kahnemann und Tversky (1982), S. 417.

125Angewandt auf die Value-Growth Problematik bedeutet dies, dass Investoren

überdurchschnittliches Gewinnwachstum zu lange in die Zukunft extrapolieren.

Dabei vernächlässigen sie eine ”Tendenz zum Mittelwert”, die dafür sorgt, dass

sich hohes (tiefes) historisches Wachstum künftig einem durchschnittlichen Wach-

stum annähert, d.h., langfristig sinkt (steigt). In der Literatur sprich man auch

von Mean Reversion in den Wachstumserwartungen. Kein Unternehmen kann

dauerhaft stärker wachsen als der Gesamtmarkt. Umgekehrt kann kein Un-

ternehmen langfristig ein negatives Wachstum aufweisen. Es wird in diesem Fall

entweder Konkurs gehen, also vom Markt verschwinden (was einen wichtigen As-

pekt für die risikobasierte Erklärungshypothese darstellt) oder sich längerfristig

wirtschaftlich erholen. Im letzten Fall wird die Gewinnwachstumsrate wiederum

ansteigen und sich dem Mittelwert annähern. Es stellt sich natürlich die Frage

der Fristigkeit – was heisst eigentlich langfristig? Dies ist letztlich eine empirische

Frage, die weiter unten nochmals aufgegriffen wird.151 Zunächst lässt sich aber

intuitiv feststellen, dass es umso schwieriger ist, exakte Prognosen abzugeben, je

länger der Prognosehorizont ausfällt.

Die Nachfrage nach Aktien, die in der Vergangenheit hohe operative Wachs-

tumsraten und hohe Kurssteigerungen aufgewiesen haben, ist in der Regel hoch.

Lakonishok, Shleifer und Vishny (1994) sprechen auch von Glamour -Aktien.

Diese Titel sind entsprechend teuer. Value-Aktien sind hingegen relativ billig,

niemand wiell diese schlecht operierenden und entsprechend tief bewerteten Titel

kaufen. Ohne systematische Fehleinschätzung der realistischen Wachstumser-

wartungen wird eine faire erwartete Rendite verdient. Werden aber die hohen

Wachstumserwartungen allzu lange in die Zukunft extrapoliert, sind Growth-

Aktien systematisch überbewertet. Deren Renditen fallen entsprechend tief aus.

Treffen die Wachstumserwartungen zudem gar nicht ein, müssen die realisierten

Renditen sogar negativ sein. Bei Value-Aktien kann der umgekehrte Mechanis-

mus vermutet werden. Investoren gehen systematisch davon aus, dass die tiefen

Wachstumsraten für lange Zeit anhalten, was zu ausserordentlich billigen Be-

wertungen führt. Eine Abweichung in Richtung Mittelwert ist als unerwartet

einzustufen, und die realisierten Renditen fallen entsprechend hoch aus.

Lakonishok, Shleifer und Vishny (1994) wenden einen 2-dimensionalen

Sortiermechanismus an. Alle an der NYSE und der AMEX gehandelten Aktien

werden nach jeweils zwei von drei Kriterien sortiert: (1) historisches Umsatzwach-

stum (GS), (2) Gewinn-Kurs Verhältnis (E/P) und (3) Buch-Markt Verhältnis

(B/M). Es werden 9 gleichgewichtete Portfolios gebildet und deren Renditen über

die nächsten 5 Jahre gemessen. Wiederum wird der Sortieralgorithmus jährlich

über die Periode von 1968 bis 1989 wiederholt. Die Renditen in Tabelle 19

stellen die annualisierten Durchschnitte über den Stichprobenzeitraum dar.152

151

Siehe Chan und Lakonishok (2002).

152

Die Daten stammen von Lakonishok, Shleifer und Vishny (1994), Table 2, S. 1552.

126Table 19: Renditen 2-dimensionaler Value-Growth Strategien (1968-1992)

Abschnitt A: E/P und GS

Growth Value

E/P 1 1 1 2 2 2 3 3 3

GS 1 2 3 1 2 3 1 2 3

AR 0.183 0.147 0.109 0.204 0.174 0.156 0.221 0.203 0.188

CR 1.315 0.986 0.674 1.533 1.230 1.063 1.716 1.523 1.365

SAAR 0.005 -0.011 -0.037 0.033 0.013 0.002 0.040 0.034 0.017

Abschnitt B: B/M und GS

Growth Value

B/M 1 1 1 2 2 2 3 3 3

GS 1 2 3 1 2 3 1 2 3

AR 0.146 0.140 0.130 0.184 0.173 0.148 0.212 0.190 0.168

CR 0.974 0.925 0.842 1.325 1.224 0.996 1.618 1.387 1.171

SAAR -0.009 -0.012 -0.021 0.022 0.015 -0.009 0.039 0.030 0.017

In Abschnitt A der Tabelle erfolgt die Einteilung in drei Portfolios zunächst nach

dem Gewinn-Kurs Verhältnis, danach werden je drei Subportfolios auf der Basis

des historischen Umsatzwachstums gebildet. Daraus ergeben sich 9 (= 3 × 3)

Portfolios. Die durchschnittliche jährliche Differenz (AR) zwischen dem Value-

und dem Growth-Portfolio beträgt 11.2% (= 22.1% − 10.9%), was über 5 Jahre

zu einer kummulierten Differenz (CR) von 104.2% (= 1.716 − 0.674) führt.153

Es ist ausserdem zu beobachten, dass die Portfoliorenditen mit steigendem his-

torischen Umsatzwachstum sinken. Die Ergebnisse für die alternative Klassifika-

tion nach dem Buch-Markt Verhältnis und dem Umsatzwachstum in Abschnitt B

der Tabele sind qualitativ identisch. Die Value-Growth Renditedifferenz beträgt

8.2% (= 21.2% − 13.0%). Auch in diesem Fall ist die Differenz in den Renditen

von Unternehmen mit tiefem und hohem historischen Umsatzwachstum immer

positiv. Die letzte Zeile in beiden Abschnitten in Tabelle 19 zeigt jeweils die

risikoadjustierten Renditen (SAAR), wobei jedem Unternehmen ein Vergleich-

sunternehmen mit ähnlicher Marktkapitalisierung zugordnet wird. Die risikoad-

justierten Renditen der Value-Porfolios sind wiederum in beiden Klassifikationen

höher als die der Growth-Portfolios. Es ist also auszuschliessen, dass Value-

Aktien tendenziell ”klein” (verstanden als tiefe Marktkapitalisierung) sind und

aufgrund des Size-Effektes höhere Renditen aufweisen.154

In Tabelle 20 werden die historischen und zukünftigen Wachstumsraten der

Value- und Growth-Portfolios (wiederum auf Basis der Buch-Markt Verhältnisse)

153

Es muss beachtet werden, dass diese Strategie ein jährliches Rebalancing erfordert.

154

Der Size-Effekt geht zurück auch Banz (1981). In den Multifaktor-Modellen von Fama und

French (1993, 1998) wird die Renditedifferenz zwischen Portfolios bestehend aus tief und hoch

kapitalsierten Akten als ein Proxy für das nicht beochtbare systematische Risiko interpretiert.

127verglichen.155 In den fünf Jahren vor Portfoliobildung wuchsen die operativen

Gewinne der Unternehmen im Growth-Portfolio um durchschnittlich 30.9% pro

Jahr, jene im Value-Portfolio sind um 27.4% gesunken. Die Cash-Flow Wachs-

tumsraten, welche ebenfalls in Tabelle 20 augewisen sind, weisen dasselbe Muster

auf. Die interessanteste Beobachtung ist, dass in den fünf Jahren nach Portfo-

liobildung die Unternehmen im Growth-Portoflio einen signifikanten Rückgang

der durchschnittlichen Wachstumsraten sowohl der operativen Gewinne als auch

der Cash-Flows zu verzeichnen haben. In beiden Fällen führt also eine ein-

fache Extrapolation vergangener Wachstumsraten zu grossen Prognosefehlern.

Umgekehrt steigen die durchschnittlichen Wachstumsraten der Unternehmen im

Value-Portfolio stark an, das Vorzeichen ändert von negativ auf positiv. Das

jährliche durchschnittliche Gewinnwachstum der Value-Aktien ist mit 43.6% sogar

höher als das der Growth-Aktien mit 5.0%.

Als weitere Evidenz für die Vermutung, dass die Investoren von den ex post

Wachstumsraten systematisch überrascht sind, können die Ergebnisse von La

Porta, Lakonishok, Shleifer und Vishny (1997) interpretiert werden. Sie

messen über den Zeitraum von 1971 bis 1992 jeweils die 3-Tages-Renditen rund

um die Veröffentlichung von Quartalsgewinnen. In der empirischen Literatur

spricht man auch von Event-Renditen über ein Zeitfenster von drei Handelsta-

gen, d.h. Buy-and-Hold Renditen gemessen vom Eröffnungskurs am Vortag der

Veröffentlichung von Quartalsgewinnen bis zu Schlusskurs am darauffolgenden

Tag. Die Event-Renditen von zehn gleichgewichteten Portfolios, wobei die Klas-

sifikation in ein Portfolio wiederum auf der Basis des Buch-Markt Verhältnisses

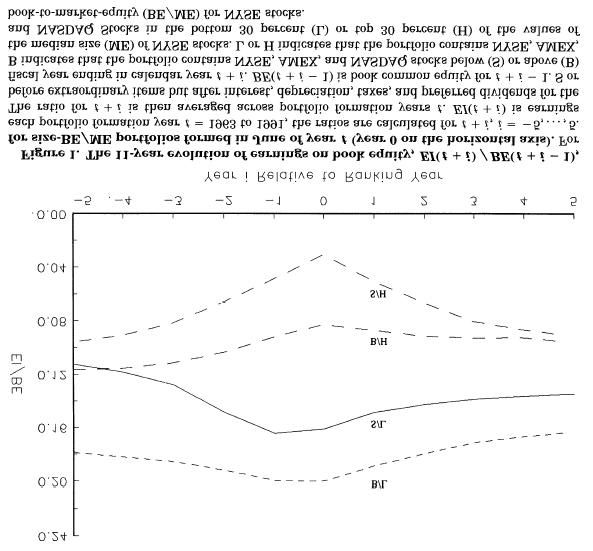

beruht, werden über fünf Jahre gemessen. Abbildung 2(a) zeigt für jedes der

fünf Jahre nach Portfoliobildung die durchschnittlichen risikoadjustierten Portfo-

liorenditen, wobei die vier quartalsweisen Event-Renditen jeweils zu einer Jahres-

rendite addiert werden.156 Abbildung 2(b) zeigt zum Vergleich die gesamten

Jahresrenditen (inklusive der Event Renditen).

[Abbildung 8.3: Risikoadjustierte Renditen von Value-Growth Portfolios (a)

aggregiert über die 3-Tages-Zeitfenster um die Veröffentlichung von Quartals-

gewinnen in jedem Jahr und (b) während des gesamten Jahres]

Im Jahr 1 beträgt der Value-Growth Renditespread während des 3-Tages-

Zeitfensters 3.2%. Dies macht 28% der 11% Renditedifferenz über das gesamte

Jahr aus. Die hohen Renditen von Value-Aktien rund um die Veröffentlichung von

Quartalsgewinnen kann als Evidenz dafür interpretiert werden, dass Investoren

vom hohen Gewinnwachstum systematisch (positiv) überrascht sind. Umgekehrt

155

Für die Daten siehe Lakonishok, Shleifer und Vishny (1994), Tabelle 5, S. 1560.

156

Risikoadjustierte Renditen werden durch Vergleich mit den Renditen von Unternehmen mit

gleicher Marktkapitalisierung gemessen. Die Daten stammen aus La Porta, Lakonishok,

Shleifer und Vishny (1997), Tabelle 1, S. 864.

128Table 20: Historische und zukünftige Wachstumsraten (1968-1989)

Growth-Portfolio Value-Portfolio

(B/M = 0.225) (B/M = 1.998)

Historisches Wachstum: [−5, 0] Jahre

Gewinnwachstumsrate 0.309 −0.274

Cash Flow Wachstumsrate 0.217 −0.013

Zukünftiges Wachstum: [0, +5] Jahre

Gewinnwachstumsrate 0.050 0.436

Cash Flow Wachstumsrate 0.127 0.070

deuten die negativen (risikoadjustierten) Renditen der Growth-Aktien darauf hin,

dass deren Gewinnwachstum regelmässig überschätzt wird und später nach un-

ten korregiert werden muss. Die Event-Renditen in den Folgejahren weisen eine

ähnlich Struktur auf, d.h. die Event-Renditen weisen Persistenz auf. Die Korrek-

tur in den Wachstumserwartungen erfolgt demnach nur langsam, was wiederum

auf eine systematische Fehleinschätzung seitens der Investoren hinweist.

Interessant ist schliesslich die Frage, welcher Prozentsatz von Unternehmen

über einen längeren Zeitraum hindurch beständig über dem Wachstum des Media-

nunternehmens liegt. Das Medianunternehmen zum Zeitpunkt t ist dabei definert

als das Unternehmen, dessen Wachstum im Jahr t Jahr den Median aller Wach-

stumsraten darstellt. Ergebnisse zu dieser Überlegung liefert Tabelle 21, die aus

Chan und Lakonishok (2001) entnommen ist. In Abschnitt A der Tabelle wird

die Persistenz der jährlichen Umsatzwachstumsraten aller an der NYSE, AMEX

und NASDAQ kotierten Unternehmen während der Periode von 1989 und 1998

untersucht. Die Prozentwerte sind wie folgt zu interpretieren: Nach fünf Jahren

weisen 7.8% der Unternehmen jedes Jahr ein grösseres Umsatzwachstum als das

Medianunternehmen auf, nach zehn Jahren sind es nur noch 1.2%. Obwohl diese

Werte klein erscheinen, deuten sie auf ein geringes Mass an Persistenz hin. Unter

der Annahme, dass das Umsatzwachstum über die Zeit unabhängig ist, sollten

nämlich nur 0.1% (=0.510 ) der Unternehmen zehn Jahre hindurch Wachstum-

sraten über dem Median aufweisen (siehe die Werte in der letzten Zeile in Tabelle

21). Auch die entsprechenden Werte für kürzere Zeithorizionte deuten auf mod-

erate Persistenz hin. Das Umsatzwachstum wird jedoch von Veränderungen in

den Konsumpräferenzen getrieben, die oft länger anhaltenden Zyklen unterwor-

fen sind. Ausserdem kann ein Unternehmen durch eine Reihe von Massnahmen

seinen Umsatz steigern, ohne dass dadurch die Profitabilität nachhaltig gesteigert

wird. Es ist deshalb zu vermuten, dass die Persistenz von Gewinnkennzahlen

weniger stark ausgeprägt ist. Diese Annahme wird in den Abschnitten B und C

der Tabelle bestätigt. Der operative Gewinn vor Abschreibungen weist nur noch

geringe Persistenz auf, der operative Gewinn vor ausserordentlichen Aufwendun-

129Table 21: Persistenz operativer Kennzahlen (1989-1998)

Unternehmen mit Wachstum

grösser als Medianfirma in jedem Jahr

1 2 3 4 6 8 10

Abschnitt A: Umsatz

Anzahl Unternehmen

oberhalb Median (%) 50.0 30.0 18.6 11.9 5.6 2.4 1.2

Abschnitt B: Operativer Gewinn vor Abschreibungen

Anzahl Unternehmen

oberhalb Median (%) 50.0 25.0 13.1 7.0 2.1 0.8 0.5

Abschnitt C: Operativer Gewinn vor ausserordentlichen Aufwendungen

Anzahl Unternehmen

oberhalb Median (%) 50.0 24.8 12.2 5.7 1.3 0.5 0.0

Erwartete Anzahl

oberhalb Median (%) 50.0 25.0 12.5 6.3 1.6 0.4 0.1

gen überhaupt keine.157

Es kann also einmal mehr festgehalten werden, dass Investoren historisches

Wachstum sehr weit in die Zukunft extrapolieren. Die empirischen Ergebnisse

deuten aber darauf hin, dass derartige Prognosen sehr schwierig sind. Die ver-

meintliche Persistenz von operativen Wachstumsraten einiger weniger Unternehmen

statistisch nicht von Zufall unterschieden werden kann.

9.2.2 Risikobasierte Erklärungsansätze

Ein zweiter Ansatz zur Erklärung des Value-Growth Renditespreads beruht auf

der Überlegung, dass Value-Aktien höhere Sensitivitäten (oder eine grössere ”Ex-

posure”) gegenüber systematischen Risikofaktoren aufweisen als Growth-Aktien.

Damit würden auch die erwarteten Renditen von Value-Aktien höher ausfallen

als die von Growth-Aktien. Insbesondere zeigen Fama und French (1993), dass

die Marktkapitalisierung (MV) und das Buch-Markt Verhältnis (B/M) Platzhal-

ter (oder Stellvertreter) für die Sensitivitäten von Aktien- und Anleihenrenditen

gegenüber Veränderungen von (nicht beobachtbaren) systematischen Risikofak-

toren darstellen.

Bevor auf diesen Ansatz näher eingegangen wird, soll die einfachste Form der

Risikoadjustierung, nämlich die Bereinigung um Marktrisiko (Beta), eingetreten

werden. Dazu wenden Fama und French (1992) folgenden Sortiermechanismus

an. Es werden alle Aktien im Anlageuniversum jährlich auf Basis der ex ante

Marktbetas gereiht. Um Verzerrungen zu vermeiden, werden diese Betas jeweils

über die 60 Monate vor Portfoliobildung berechnet. Auf Basis dieser Marktbe-

157

Chan und Lakonishok (2001) zeigen ferner, dass die Aufwendungen für Forschung und

Entwicklung den besten Indikator für zukünftiges Wachstum darstellt.

130tas werden zehn gleichgewichtete Portfolios gebildet, wobei die beiden Portfolios

mit den obersten und untersten 10% nochmals in 5% Gruppen aufgeteilt wer-

den. Die Renditen dieser 12 Portfolios werden auf monatlicher Basis berechnet,

und der Sortiermechanismus wird jährlich wiederholt. Die ex post Betas der

Portfolios werden jeweils durch Regression der monatlichen Portfoliorenditen auf

einen Marktindex bestimmt. Der Zusammenhang zwischen ex post Betas und

den Buch-Markt Verhältnissen ist in Abbildung 8.4 graphisch dargestellt.158 Ab-

bildung 8.4(a) zeigt, dass Portfolios mit tiefen ex post Betas hohe Buch-Markt

Verhältnisse (Value) aufweisen, während Portfolios mit hohen Betas durch tiefe

Buch-Markt Verhältnisse (Growth) gekennzeichnet sind. Wird also Risiko als

Marktrisiko verstanden, so deutet dieser Befund darauf hin, dass Growth-Aktien

höheres Risiko darstellen als Value-Aktien. Dies ist natürlich im Gegensatz zur

Ausgangshypothese. Interessant ist auch die Beobachtung in Abbildung 8.4(b),

dass eine Umkehrung der Reihenfolge der Sortierung zu unterschiedliche Ergeb-

nissen führt. Werden die Portfolios in einem ersten Schritt auf Basis der Buch-

Markt Verhältnisse gebildet und in einem zweiten Schritt deren ex post Portfo-

liobetas berechnet, ergibt sich eine U-förmige Beziehung. Die beiden Extrem-

portfolios weisen aber ähnlich hohe Marktbetas auf (1.36 für das Value-Portfolio

und 1.35 für das Growth-Portfolio). Aus diesen Ergebnissen lässt sich folgern,

dass die hohen Renditen von (einfachen) Value-Strategie nicht auf höheres Mark-

trisiko zurückgeführt werden können. Die Frage ist deshalb, ob es ein alternatives

Bewertungsmodell gibt, das den Value-Growth Renditespread erklären kann.

[Abbildung 8.4: (a) Buch-Markt Verhältnis für Portfolios auf Basis der Mark-

tbetas und (b) Marktbetas für Portfolios auf Basis der Buch-Markt Verhältnisse

(1963-1990)]

Eine solche Vorgehensweise findet man in der einflussreichen Arbeit von Fama

und French (1993). Auf Basis von MV und B/M wird zunächst wiederum ein 2-

dimensionaler Sortiermechanismus auf ein breites Aktienuniversum angewendet;

unterteilt man das Universum nach beiden Kriterien in jeweils 5 Untergruppen, so

ergeben sich insgesamt 25 (=5×5) Portfolios. Die durchschnittlichen monatlichen

Überschussrenditen (über der risikolosen Verzinsung) dieser Portfolios sind in

Tabelle 22 dargestellt, die dazugehörigen t-Werte sind unter den Renditewerten

in Klammer angegeben.159 Dabei zeigen sich zwei Effekte: (1) die durchschnit-

tlichen Portfoliorenditen sinken mit steigener Marktkapitalisierung (Size-Effekt)

und (2) sie steigen mit zunehmendem Buch-Markt Verhältnis. Die Mehrzahl der

Durchschnittsrenditen sind zudem statistisch signifikant.

In einem zweiten Schritt bilden Fama und French (1993) zwei ad-hoc Fak-

158

Die Daten stammen aus Fama und French (1992), S. 437f. Die hier gewählte Darstellung

ist dem provokativ verfassten Beitrag von Haugen (1995) entnommen.

159

Die Daten stammen aus Fama und French (1993), Tabelle 2, S. 15.

131Table 22: Monatliche Überschussrenditen von 25 Portfolios auf der Basis von

Marktkapitalisierung (MV) und Buch-Markt Verhältnis (B/M) (1963-1991)

Buch-Markt Verhältnis (B/M)

Marktkapitalisierung (MV) Tief 2 3 4 Hoch

Tief 0.39 0.70 0.79 0.88 1.01

(0.93) (1.88) (2.33) (2.73) (2.97)

2 0.44 0.71 0.85 0.84 1.02

(1.11) (2.05) (2.69) (2.91) (3.11)

3 0.43 0.66 0.68 0.81 0.97

(1.18) (2.12) (2.39) (3.04) (3.15)

4 0.48 0.35 0.57 0.77 1.95

(1.49) (1.19) (2.08) (2.88) (3.36)

Hoch 0.40 0.36 0.32 0.56 0.59

(1.50) (1.42) (1.34) (2.43) (2.26)

torportfolios. Erstens, SMB (”small minus big”) bezeichnet die monatlichen Ren-

ditedifferenzen zwischen zwei Portfolios aus den Aktien mit tiefen und hohen

Marktkapitalisierungen.160 Zweitens, HML (”high minus low book-to-market”)

stellt die monatlichen Renditedifferenzen zwischen zwei Portfolios aus den Ak-

tien mit hohen und tiefen Buch-Markt Verhältnissen dar. Bei einer zufälligen

Auswahl von Aktien erwartet man für eine derartige Long-Short Position (ohne

Kapitaleinsatz) eine durchschnittliche Rendite von Null. Im vorliegenden Fall be-

tragen die durchschnittlichen monatlichen Renditedifferenzen 0.27% (für SMB)

und 0.40% (für HML); beide Werte sind zudem statistisch signifikant. Fama

und French (1993) interpretieren diese im folgenden als ”Risikoprämien” auf

die zugrundeliegenden (aber nicht beobachtbaren) Risikofaktoren.

In einem dritten Schritt testen Fama und French (1993) folgendes Zeitrei-

henmodell für die 25 Portfoliorenditen:

Rt − RFt = a + b · (RMt − RFt ) + s · SM Bt + h · HM Lt + t , (277)

wobei Rt die Portfoliorendite in Periode t, RMt die Rendite des Marktport-

folios in Periode t und RFt die risikolose Verzinsung zu Beginn der Periode t

bezeichnen. SM Bt und HM Lt bezeichnen die Renditedifferenzen der beiden

Long-Short Portfolios auf der Basis von Marktkapitalisierung und dem Buch-

Markt Verhältnis in Periode t. a, b, s, und h sind Regressionskoeffizienten. Ohne

auf die Details der empirischen Testmethodik detailliert einzugehen, können zwei

160

Für eine detaillierte Beschreibung der Konstruktionsprinzipien siehe Fama und French

(1993), S. 8f.

132zentrale Ergebnisse der Untersuchung von Fama und French (1993) festgehal-

ten werden:

Sensitivitätskoeffizienten: Der Erklärungsgehalt des 3-Faktormodells in Gle-

ichung (277) für die 25 Portfolios aus Tabelle 22 ist erstaunlich hoch. Für 21

der 25 Zeitreihenregressionen ergibt sich ein R2 über 90%. Im Vergleich dazu

beträgt der Erklärungsgehalt des Einfaktormodells mit (RMt − RFt ), aber ohne

SM Bt und HM Lt , durchschnittlich nur rund 65%. Das 3-Faktormodell vermag

also einen grossen Teil der Varianz in den Überschussrenditen zu erklären, der

durch das 1-Faktormodell nicht erfasst wird. Erwartungsgemäss sinken die Sen-

sitivitätskoeffizienten der 25 Portfolios auf den SMB-Faktor, s, mit steigender

Marktkapitalisierung, was als Evidenz für den ”Size-Effekt” interpretiert werden

kann. Im Gegensatz dazu steigen die Regressionskoeffizienten der 25 Portfolios

auf den HML-Faktor, h, bei steigenden Buch-Markt Verhältnissen von negativ

(für das Growth-Portfolios mit tiefem B/M) auf positiv (für das Value-Portfolis

mit hohem B/M).161 Weil die durchschnittliche HML-Faktorrendite positiv ist,

fällt dann die Renditeerwartung für Value-Aktien höher aus als für Growth-

Aktien. Dieser fast monotone Zusammenhang (zusammen mit dem eigentlichen

Bewertungstest) lässt den Schluss zu, dass die Marktkapitalisierung (MV) und

das Buch-Markt Verhältnis (B/M) Platzhalter für Sensitivitäten gegenüber sys-

tematischen Risikofaktoren darstellen.

Achsenabschnitt: Durch die Analyse der Zeitreiheneigenschaften der 25 Port-

folios kann allerdings noch keine direkte Aussage über die Bewertung gemacht

werden. Zunächst ist einmal festzuhalten, dass die zu erklärenden Variablen jew-

eils Überschussrenditen darstellen. Folgt man der zentralen Intuition der Asset

Pricing Modelle von Merton (1973) und Ross (1976), so ergibt sich als Bew-

ertungsrestriktion, dass die 25 Achsenabschnitte a in Gleichung (277) simultan

Null sein müssen. Diese Nullhypothese kann kann mittels der von Gibbons,

Ross und Shanken (1986) entwickelten F -Teststatistik (GRS-Test) überprüft

werden.162 Die Nullhypothese muss auf dem 5% Signifikanzniveau verworfen

werden, dies ist aber hauptsächlich durch die Portfolios mit den kleinsten Buch-

Markt Verhältnissen bedingt.163

Aus diesen Ergebnissen ziehen Fama und French (1993) folgenden Schluss:164

”[...] portfolios constructed to mimic risk factors related to size and

161

Siehe Fama und French (1993), Tabelle 6, S. 24f. Dieser für das Verständnis zentrale

Zusammenhang lässt sich auch für einen breiten internationalen Datensatz beobachten. Siehe

insbesondere die Ergebnisse in Fama und French (1998), S. 1985.

162

Für eine Lehrbuchdarstellung siehe Campbell, Lo und MacKinlay (1997), Kapitel 5.

163

Siehe Fama und French (1993), Tabelle 9, S. 36f.

164

Siehe Fama und French (1993), S. 5.

133B/M capture strong common variation in returns, no matter what else

is in the regression. This is evidence that size and book-to-market

equity indeed proxy for sensitivity to common risk factors in stock

returns.”

Aktien mit hohen Buch-Markt Verhältnissen und tiefen Marktkapitalisierun-

gen weisen ähnliche Renditecharakteristika auf. Gleiches gilt für die Aktien

mit tiefen Buch-Markt Verhältnissen und hohen Marktkapitalisierungen. Diese

Beobachtung lässt auf einen (mehrere) gemeinsame(n) Risikofaktor(en) schliessen.

Demnach stellen die Marktkapitalisierung und das Buch-Markt Verhältnis im

Rahmen eines Faktormodells Platzhalter für die Sensitivitäten gegenüber diesen

immer noch nicht näher spezifizierten Risikofaktoren dar. Den beiden Sensi-

tivitätskoeffizienten s und h kommt eine zentrale Rolle zu: Die unterschiedlichen

Renditeerwartungen von Aktien (oder genauer, von diversifizierten Aktienportfo-

lios) werden durch die unterschiedlichen Sensitivitäten gegenüber den Renditen

der SMB- und HML-Faktorportfolios bestimmt (zusätzlich zur Überschussrendite

auf das Marktportfolio). Die durchschnittlichen Renditen der SMB- und HML-

Faktorportfolios stellen demnach Risikoprämien dar.165

In einem weiteren Aufsatz zeigen Fama und French (1996), dass die Ergeb-

nisse des 3-Faktormodells in Gleichung (277) gegen alternative Sortiermechanis-

men (auf der Basis der Cash Flow/Preis und Gewinn/Kurs Verhältnisse, des

historischen Umsatzwachstums und der langfristigen historischen Renditen) sehr

robust sind. Lediglich die Renditen von Momentum-Portfolios, also Portfolios

auf der Basis der Renditen bis längstens 12 Monate vor Portfoliobildung, können

durch das 3-Faktormodell nicht dargestellt werden. Carhart (1997) führt de-

shalb einen weiteren Momentum-Faktor in das Modell ein.166

Bislang wurde die konkrete Natur der systematischen Risikofaktoren nicht

näher untersucht. Der ökonomische Gehalt des 3-Faktormodells ist deshalb auch

sehr eingschränkt. Merton (1973) nennt den Zinssatz als natürlichen Risiko-

faktor, Fama und French (1989) stellen die Existenz eines Konjunkturfaktors

in den Raum, ohne dafür ein theoretisches Modell zu formulieren. Letzlich muss

diese Fragestellung wohl auch empirisch beantwortet werden. Fama und French

(1995) stellen die Vermutung auf, dass die hohen Buch-Markt Verhältnisse für

Value-Aktien auf langfristig tiefe Gewinne auf das Buchkapital (Return on Eq-

uity, ROE), und in weiterer Folge auch Liquiditätsschwierigkeiten und Konkurs-

gefahr, hinweisen.167 Eine einfache Vorgehensweise ist, zu untersuchen, ob die

Renditeentwicklung von nach Marktkapitalisierung und Buch-Markt Verhältnis

165

Fama und French (1993) weisen durchschnittliche Werte von 0.27% (für SMB) und 0.40%

(für HML) pro Monat aus. Beide Werte sind statistisch signifikant; andernfalls kämen sie als

bewertete ”Faktoren” (oder zumindest Platzhalter dafür) nicht in Frage.

166

Für eine allgemeine Kritik an dieser Vorgehensweise siehe Cochrane (1999).

167

In der englischsprachigen Literatur wird auch von ”financial distress” gesprochen.

134sortierten Portoflios mit der Entwicklung der Unternehmensgewinne konsistent

ist. Dazu wird folgender vereinfachter Sortiermechanismus angewendet: Auf

jährlicher Basis werden Portfolios nach Marktkapitalisierung (MV) und Buch-

Markt Verhältnis (B/M) gebildet. Dabei ergeben sich vier Portfolios: ”B/L”

(hohe Marktkapitalisierung und tiefes B/M), ”S/L” (tiefe Marktkapitalisierung

und tiefes B/M), ”B/H” (hohe Marktkapitalisierung und hohes B/M), und ”S/H”

(tiefe Marktkapitalisierung und hohes B/M). Für jedes der vier Portfolios wird

in jedem Jahr t der Quotient aus Unternehmensgewinn, EIt , und Buchwert der

EIt

Eigenkapitals, BEt−1 , also BE t−1

, berechnet. Dies entspricht im wesentlichen

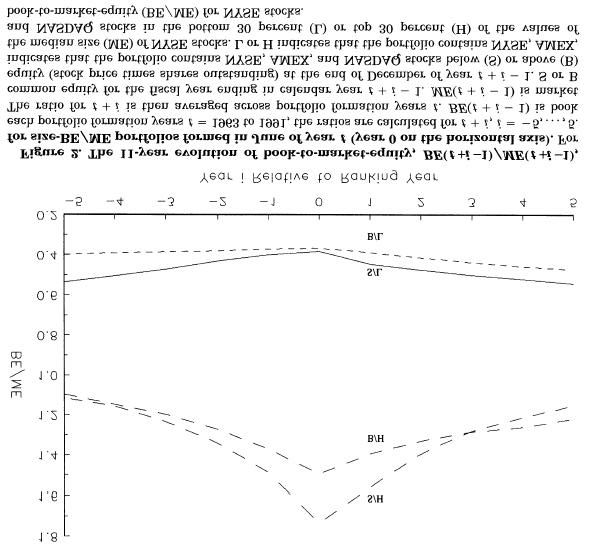

dem Return on Equity (ROE). Abbildung 8.5(a) zeigt die Durchschnitte über

alle Unternehmen und alle Jahre während eines Zeitfensters von jeweils fünf

Jahre vor und nach Konstruktion des Portfolios.168 Dabei wird deutlich, dass

unterschiedliche Buch-Markt Verhältnisse mit persistent unterschiedlicher Prof-

itabilität verbunden sind. Unternehmen mit hohen Buch-Markt Verhältnissen

(d.h. die Portfolios B/H und S/H) weisen in allen Jahren deutlich tiefere Prof-

itabilität auf als Unternehmen mit hohen Buch-Markt Verhältnissen (d.h. die

Portfolios B/L und S/L).169 Zwar lässt sich eine Mean-Reversion auch hier aus-

machen, aber diese ist nicht sehr ausgeprägt.

[Abbildung 8.5: (a) Return on Equity und (b) B/M von MV-B/M sortierten

Portfolios (1963-1991)]

In ähnlicher Darstellungsweise zeigt Abbildung 8.5(b), dass auch das Buch-

Markt Verhältniss grosse Persistenz aufweist.170 Firmen mit tiefer Profitabilität

weisen in allen Jahren vor und nach Portfoliobildung hohe Buch-Markt Verhältnisse

auf. Dies kann natürlich damit begründet werden, dass die schlechten operativen

Ergebnisse dieser Firmen zu entsprechend tieferen Marktbewertungen geführt

haben (siehe Berk (1995)). Fama und French (1995) kommen zu dem Schluss,

dass diese Ergebnisse nicht mit einer ”irrationalen” Erklärungshypothese konsis-

tent sind:171

”With irrational pricing, stock prices and B/M can be driven by swings

in investor sentiment that have little to do with long-term earnings.

[...] does not support the irrational view; at least on average, differ-

ences in B/M line up well with long-term future profitability.”

Empirische Evidenz für den risikobasierten Erklärungsansatz dokumentieren

auch Liew und Vassalou (2000). Regressionsanalysen für ein internationales

Länderspektrum zeigen, dass die Renditen der SMB- und HML-Faktorportfolios

168

Die Abbildung ist aus Fama und French (1993), S. 136, entnommen.

169

Jahr Null kennzeichnet das ”Event”, d.h. die Portfoliobildung.

170

Die Abbildung ist aus Fama und French (1993), S. 140, entnommen.

171

Siehe Fama und French (1995), S. 139.

135mit dem zukünftigen realwirtschaftlichen Wachstum verbunden sind. Hohe (tiefe)

Faktorrenditen in einem Jahr t deuten auf hohes (tiefes) Wirtschaftswachstum im

nächsten Jahr t + 1 hin. Konsistent mit den Ergebnissen von Fama und French

(1996), lässt sich aber kein derartiger Zusammenhang für die Renditen von Mo-

mentum-Portfolios feststellen. Diese Ergebnisse sind auch vor dem Hintergrund

typischer Konjunkturvariablen, wie etwa dem Zinsstrukturspread, robust. Da-

raus folgern Liew und Vassalou (2000), dass SMB und HML Risikoprämien

im Rahmen eine Mehrfaktormodells darstellen.

9.2.3 Kritik am risikobasierten Erklärungsansatz

Der risikobasierte Erklärungsansatz, wie er vornehmlich in der Fama-French

Literatur vertreten wird, hat eine Reihe von kritischen Arbeiten ausgelöst. Zum

einen ist der Ansatz aus der Behavioural Finance zu nennen, wie er in der Ar-

beit von Lakonishok, Shleifer und Vishny (1994) dargestellt wird. Diesem

wurde oben ein eigener Abschnitt gewidmet. Eine Auswahl anderer Arbeiten (die

keinesfalls vollständig ist) soll in diesem Abschnitt dargestellt werden.172

Auch in der Arbeit von Lakonishok, Shleifer und Vishny (1994) findet

sich eine weitere Stossrichtung der Kritik am risikobasierten Ansatz. Wenn der

Value-Growth Renditespread durch ein Multifaktor-Modell erklärt wird, muss die

Korrelation zwischen den Renditen von Value-Aktien und dem bewertunsgrele-

vanten Faktor hoch sein.173 In der Asset Pricing Literatur wird neben dem Mark-

tfaktor zumeist ein konjunkturbezogener systematischer Risikofakor angenom-

men.174 Für den Fall, dass Value-Aktien höheres Risiko auszeichnet als Growth-

Aktien, sollten die Renditen von Value-Aktien insbesondere in Phasen schlechter

konjunktureller Entwicklung tiefer ausfallen. Die Eigenschaft, dass Value-Aktien

in genau den Umweltzuständen, in denen der Grenzunutzen eines Investors hoch

ist (nämlich in Rezessionen bzw. in Jahren mit negativen Aktienmarktrenditen),

keine Kursgewinne abwirft, würde diese für risikoaverse Investoren risikoreicher

erscheinen lassen. Entsprechend tief sollten Value-Aktien bewertet sein, oder an-

ders ausgedrückt, entsprechend hoch sollte deren Renditeerwartung ausfallen.175

Abbildung 8.6 zeigt die jährlichen Value-Growth Renditespreads über die Zeit-

periode von 1968 bis 1989, wobei die Value- und Growth-Portfolios aus den 20%

172

Eine generelle Kritik an Faktormodellen findet man bei Ferson, Sarkissian und Simin

(1999). Sie zeigen eindrucksvoll, dass Long-Short Portfolios, wie SMB und HML, den Quer-

schnitt erwarteter Renditen scheinbar zu erklären vermag, ohne in irgendeinem Zusammenhang

zu Risiko zu stehen. Insbesondere besitzt ein Alphafaktor zufälligen ”Erklärungsgehalt”.

173

Vorausgestzt die Risikoprämie ist positiv, was für die HML-Faktorrendite empirisch

bestätigt ist. Zum Verständnis ist ferner in Erinnerung zu rufen, dass Sensitivitäten lediglich

skalierte Kovarianzen darstellen.

174

Siehe zum Beispiel Fama und French (1989) und Ferson und Harvey (1989).

175

Diese zentrale Intuition ergibt sich durch Umformung der Euler-Gleichung. Siehe Camp-

bell, Lo and McKinlay (1997), Kapitel 8, für eine Lehrbuchdarstellung.

136Aktien mit den tiefsten und höchsten Buch-Markt Verhältnissen bestehen.176 Aus

Abbildung 8.6 ist ersichtlich, dass Value-Aktien in 17 von 22 Stichprobenjahren

höhere Renditen ausweisen als Growth-Aktien. Werden die Renditedifferenzen

über drei oder fünf Jahre berechnet, gibt es nur noch 2 respektive gar keine (3-

respektive 5-jährige) Zeitfenster mehr, in denen der Value-Growth Spread negativ

ausfällt. Aus dieser Analyse würde man schliessen, dass Value-Aktien ein hohes

Upside-Potential besitzen, während deren Downside-Potential begrenzt scheint.

[Abbildung 8.6: Jährlicher Value-Growth Renditespread auf der Basis von

B/M (1968-1989)]

In einem weiteren Schritt kann man untersuchen, ob der Value-Growth Ren-

ditespread tatsächlich vom ”Zustand” in einem bestimmten Jahr abhängt. Als

”schlechter” Zustand wird entweder ein Rezessionsjahr oder ein Jahr mit nega-

tiver Aktienmarktrendite definiert. In Abbildung 8.6 sind diese Jahre mit ”R” für

Rezessionen und ”N” für negative Marktrenditem gekennzeichnet.177 Interessant

ist, dass ausser im Rezessionsjahr 1980 die durchschnittliche Rendite der Value-

Aktien in jedem ”schlechten” Jahr höher war als die der Growth-Aktien. Daraus

kann eben nicht gefolgert werden, dass Value-Strategien risikoreicher sind. Nega-

tive Performance von Value-Aktien (in einigen wenigen Jahren) manifestiert sich

nicht vornehmlich in schlechten Zuständen (mit hohem Grenznutzen).

Eine sehr ähnlich gelagerte Stossrichtung für die Kritik am risikobasierten

Erklärungsansatz verfolgen Daniel und Titman (1997). Sie untersuchen, ob

Renditeerwartungen durch Sensitivitäten (Exposures) gegenüber Risikofaktoren

gebildet werden (wobei die Marktkapitalisierung und das Buch-Markt Verhältnis

als Platzhalter für die Exposures interpretiert werden können), oder ob es die

firmenspezifischen Ausprägungen dieser Charakteristka selbst sind, die die er-

warteten Renditen bestimmen. Bei Gültigkeit der Faktorstruktur in Gleichung

(277) muss die Renditeerwartung einer Aktien mit hohem Buch-Markt Verhältnis

und tiefem HML-Faktorbeta tief ausfallen. Bestimmt jedoch nicht die Senstitiviät

die Renditeerwartung, sondern das Buch-Markt Verhältnis selbst, sollten alle

Aktien mit hohen Buch-Markt Verhältnissen hohe erwartete Renditen aufweisen,

und zwar unabhängig vom spezifischen HML-Faktorbeta. Deshalb stellen Daniel

und Titman (1997) Portfolios zusammen, die durch eine tiefe Korrelation der

HML-Faktorsensitivitäten und der Buch-Markt Verhältnisse gekennzeichnet sind.

Wenn das 3-Faktormodell den Renditequerschnitt zu erklären vermag, müssen

die ex post Renditen dieser Portfolios je nach HML-Faktorbeta unterschiedlich

ausfallen.

176

Die Daten stammen aus Lakonishok, Shleifer und Vishny (1994), Tabelle 6, S. 1565.

177

Die ex post Datierung der Konjunkturzyklen erfolgt gemäss dem National Bureau of Eco-

nomic Research (NBER). Siehe auch www.nber.org.

137Table 23: Monatliche Durchschnittsrenditen von 45 Portfolios auf Basis des Buch-

Markt Verhältnisses, der Marktkapitalisierung sowie der HML-Faktorsensitivität

(1973-1983)

Charakteristische Portfolios auf Basis

Portfolios HML-Faktorsenstivität

B/M MV 1 2 3 4 5

1 1 (klein) 0.202 0.833 0.902 0.731 0.504

1 2 0.711 0.607 0.776 0.872 0.710

1 (tief) 3 (gross) 0.148 0.287 0.396 0.400 0.830

2 1 1.036 0.964 1.014 1.162 0.862

2 2 0.847 0.957 0.997 0.873 0.724

2 3 0.645 0.497 0.615 0.572 0.718

3 1 (klein) 1.211 1.112 1.174 1.265 0.994

3 2 1.122 1.166 1.168 1.080 0.955

3 (hoch) 3 (gross) 0.736 0.933 0.571 0.843 0.961

Durchschnitt 0.740 0.817 0.846 0.866 0.806

Die Tabelle 23 fasst die empirischen Ergebnisse für US-amerikanische Daten

zusammen.178 Zunächst wird ein dreistufiger Sortiermechanismus angewendet,

der jährlich wiederholt wird. Im ersten Schritt werden alle Aktien im Univer-

sum drei Portfolios entsprechend dem Buch-Markt Verhältnis (B/M) zugeordnet

(1=tiefes B/M, 3=hohes B/M). Jedes der drei Portfolios wird dann in einem

zweiten Schritt in 3 Unterportfolios auf Basis der Marktkapitalisierung (MV)

aufgeteilt (1=MV tief, 3=MV hoch). Schliesslich wird jedes der nach diesen

beiden Kriterien sortierten Portfolios nochmal in fünf Portfolios gemäss der ex

ante HML-Faktorsensitivität unterteilt (1=tiefe HML-Faktorsensitivität, 5=hohe

HML-Faktorsensitivität).179 Aus diesem mehrstufigen Konstruktionsprozess re-

sultieren 45 (=3×3×5) Portfolios, deren monatliche Überschussrenditen in Tabelle

8.23 abgetragen sind. Kontrolliert man für die unterschiedlichen Ausprägungen

von MV und B/M (also liest man die Tabelle zeilenweise), lässt sich nur noch ein

geringer Zusammenhang zwischen HML-Faktorsensitivität und Überschussrendite

ausmachen; der Zusammenhang ist lediglich für die Aktien mit grosser Marktkapi-

talisierung ausgeprägt. Die Durchschnittswerte über alle Spalten zeigen aber (let-

zte Zeile), dass die monatliche Renditedifferenz zwischen Portfolios mit tiefern

und hohern HML-Faktorexposures lediglich rund 0.07% pro Monat ausmacht.

Dieser Wert ist zu klein, um das 3-Faktormodell in Gleichung (277) zu bestätigen.

178

Die Daten stammen von Daniel und Titman (1997), Tabelle 3, S. 18.

179

”Ex ante” bedeutet, dass die HML-Faktorsensitivitäten aus Regressionen mit Daten vor der

Konstruktion der Portfolios berechnet werden. Für die genaue Beschreibung der Vorgehensweise

sei auf Daniel und Titman (1997), S. 17, verweisen.

138Oder anders ausgedrückt, die firmenspezifischen Ausprägungen von MV und B/M

bestimmen direkt die Renditeerwartungen, und nicht die Sensitivitäten (Expo-

sures) gegenüber SMB- und HML-Risikofaktoren. Alle Unternehmen mit hohen

Buch-Markt Verhältnissen weisen hohe Renditen auf, und nicht nur jene mit ho-

hen HML-Faktorsensitivitäten (dabei liest man die Tabelle spaltenweise). Die

Korrelation der Value-Aktien (d.h. Aktien mit hohen B/M Verhältnissen) ist da-

rauf zurückzuführen, dass diese zeitgleich in Liquiditätsschwierigkeiten (Konkurs-

gefahr) geraten, nicht aber auf gleichermassen hohe Sensitivitäten gegenüber den

Veränderungen eines gemeinsamen HM L-Risikofaktors (Distress-Faktor). Dies

ist mit der Interpretation von Fama und French (1993) inkonsistent, die die

hohen Renditen von Value-Aktien sind als Risikoprämien interpretieren. Daniel

und Titman (1997) weisen ferner aus eine nicht von der Hand zu weisende Tau-

tologie hin:180

”In tests where the test portfolio returns are constructed from char-

acteristic sorted portfolios (as in Fama and French (1993), the factor

will appear to be associated with a high premium: since the average

firm in the distressed portfolio does load on this factor, a strong cor-

relation will be found between distressed factor loadings and return

premia.”

Eine letzte Stossrichtung der Kritik am (unkonditionierten) 3-Faktormodell

in Gleichung (277) schlägt eine Brücke zu konditionierten Faktormodellen. Fer-

son und Harvey (1999) zeigen, dass der Erklärungsgehalt der SMB- und HML-

Faktorrenditen verschwindet, wenn man zusätzliche potentielle Risikofaktoren

einbezieht. Ein Beispiel für derartige Variablen sind Renditeprognosen auf Ba-

sis linearer Regressionen historischer Renditen auf geeignete Instrumentalvari-

ablen (etwa Zinsstrukturspread und Kreidtrisikospread).181 Verwendet man rol-

lierende out-of-sample Renditeprognosen als zusätzlichen Risikofaktor in Quer-

schnittstests, so sind die Koeffizienten auf die SMB- und HML-Faktorportfolios

nicht länger signifikant.182

9.3 Momentum-Strategien

9.3.1 Preis-Momentum

Unter dem Terminus Momentum subsumiert man sämtliche Anlagestrategien, die

auf die (zumindest kurzfristige) Fortsetzung einer Preisbewegung in eine Rich-

tung (positiv oder negativ) abzielen. Eine einfache Momentum-Strategie bein-

haltet beispielweise den Kauf von Aktien, die über eine mittlere Frist (bis zu

180

Daniel und Titman (1997), S. 11. Es sei aber darauf hingewiesen, dass diese Ergeb-

nisse zwar die SMB- und HML-Faktorportfolios als ungeeignet erscheinen lassen, nicht aber die

Gültigkeit einer Faktorstruktur generell ausschliessen.

181

Für eine ausführliche Diskussion siehe Kapitel ???.

182

Siehe Ferson und Harvey (1999), Tabelle 5, S. 1340.

139Table 24: Monatliche Rendite von Momentum Portfolios (1965-1989)

J Momentum-Portfolio K = 3 6 9 12

3 Verkauf 0.0108 0.0091 0.0092 0.0087

3 Kauf 0.0140 0.0149 0.0152 0.0156

3 Kauf - Verkauf 0.0032 0.0058 0.0061 0.0069

6 Verkauf 0.0087 0.0070 0.0072 0.0080

6 Kauf 0.0171 0.0174 0.0174 0.0166

6 Kauf - Verkauf 0.0084 0.0095 0.0102 0.0086

9 Verkauf 0.0077 0.0065 0.0071 0.0082

9 Kauf 0.0186 0.0186 0.0176 0.0164

9 Kauf - Verkauf 0.0109 0.0121 0.0105 0.0082

12 Verkauf 0.0060 0.0065 0.0075 0.0087

12 Kauf 0.0192 0.0179 0.0168 0.0155

12 Kauf - Verkauf 0.0131 0.0114 0.0093 0.0068

einem Jahr) hohe historische Renditen erzielt haben (Long-Position), und den

Leerverkauf von Aktien, die über denselben Zeitraum tiefe (oder negative) Ren-

diten aufweisen (Short-Position). Dies Strategie erfordert keinen Kapitaleinsatz.

Jegadeesh und Titman (1993) messen Renditen über K = 1, 2, 3, 4 Quartale

und reihen alle Renditen in aufsteigender Reihenfolge. Jeden Monat werden jew-

eils 10 Portfolios gebildet. Das Portfolio mit den 10% der Aktien mit den tiefsten

historischen Renditen bezeichnet das ”Verkauf”-Portfolio (Loser -Portfolio), jenes

mit den 10% der Aktien mit den höchsten historischen Renditen das ”Kauf”-

Portfolio (Winner -Portfolio). Man bezeichnet solche Strategien in der Literatur

auch als Relative Stength. Die Buy-and-Hold Renditen dieser Portfolios sowie die

Renditedifferenz der beiden Portfolios (”Kauf-Verkauf”) werden über die folgen-

den J = 1, 2, 3, 4 Quartale gemessen.183 Die durchschnittlichen monatlichen Ren-

diten aller möglichen Portfoliokombinationen sind in Tabelle 8.24 ausgewiesen.184

Sämtliche Renditen und Renditedifferenzen sind positiv und in den meisten Fällen

statistisch signifikant. In der Literatur spricht man auch von Underreaction. Je-

gadeesh und Titman (1993) zeigen zudem, dass die Ergebnisse sogar etwas aus-

geprägter sind, wenn die Strategien nicht sofort umgesetzt werden, sondern zwis-

chen Portfoliokonstruktion und der tatsächlichen Umsetzung eine Verzögerung

von einer Woche liegt.

Die Profitabilität von Relative Strenght Strategien ist ein internationales

183

Damit überlappen sich natürlich die Halteperioden. Konkret werden in jedem Monat t

Portfolios gehalten, die im selben Monat als auch in den vorangegangenen K − 1 Monaten

zusammengestellt wurden.

184

Die Daten stammen aus Jegadeesh und Titman (1993), Tabelle 1, S. 70. Die Renditen

der Long-Short Positionen sind pro investierter Geldeinheit auf der Kaufposition zu verstehen.

140Phänomen, wie Rouwenhorst (1998) für eine Reihe von europäischen Ak-

tienmärkten zeigt. Die Ergebnisse für einzelne Aktienmärkte sind in Abschnitt

A der Tabelle 8.25 dargestellt. Die Winner-Loser Portforlios werden dabei auf

Basis der Renditen über die letzten J = 6 Monate gebildet, die Halteperiode

beträgt ebenfalls K = 6 Monate.185 Der Momentum Effekt zeigt sich in allen

Ländern der Stichprobe, d.h. alle Renditedifferenzen sind positiv und statis-

tisch signifikant. Rouwenhorst (1995) zeigt ausserdem, dass die Renditen mit

der Länge der Formationsperiode J steigen, aber mit der Länge der Halteperi-

ode K sinken. Auf diese Boeobachtung wird weiter unten nochmals gesondert

eingegangen. Die erste Zeile in Abschnitt A der Tabelle 25 weist die Rendite

eines länderneutralen Winner-Loser-Portfolios aus. Dieses besteht aus den Ak-

tien, die in den jeweiligen länderspezifischen Winner-Loser Portfolios enthalten

sind. In diesem Portfolio werden also alle Länder gleich gewichtet, d.h. es ist

um länderspezifische Effekte bereinigt. Die Portfoliorendite beträgt 0.93% pro

Monat und ist statistisch signifikant (t-Wert=5.36). Sortiert man hingegen alle

Aktien der Stichprobe unabhängig von der Zugehörigkeit zu einem bestimmten

Land, so ergibt sich für J = 6 und K = 6 Monate eine monatliche Rendite von

1.16%, mit einem t-Wert von 4.02.186 Die Rendite fällt also nur geringfügig höher

aus als die des länderneutralen Winner-Loser Portfolios. Ferner weisen auch alle

länderspezifischen Winner-Loser Portfolios in Abschnitt A der Tabelle 25 sehr

ähnliche Renditen auf. Aus all diesen Beobachtungen kann geschlossen werden,

dass keine länderspezifischen Phänomene die empirischen Resultate verzerren.

Vielmehr hat man es mit einem internationalen Momentum-Effekt zu tun.

Es stellt sich natürlich die Frage, ob und wie diese Beobachtungen erklärt wer-

den können, die mit der Effizienzmarkthypothese (zumindest in deren ”strengen”

Form) nicht vereinbar sind. Jegadeesh und Titman (1993) führen dazu eine

Reihe von Untersuchungen durch. Rouwenhorst (1998) repliziert diese Test-

methodik weitgehend für die in Tabelle 25 dargestellte internationale Stichprobe.

Da seine Ergebnisse sehr ähnlich sind und hiermit breit abgestützte internationale

Evidenz vorliegt, werden im folgenden diese Resultate detailliert dargestellt. Eine

erste Beobachtung ist, dass das ex post Marktbeta des Loser-Portfolios (1.00) nur

marginal kleiner ist als das des Winner Portfolios (1.02). Dies ist in Abbildung

8.7 graphisch dargestellt. Zweitens, die durchschnittliche Marktkapitalisierung

des Winner-Portfolios ist sogar etwas höher als die des Loser-Portfolios.187 Da-

raus lässt sich bereits schliessen, dass die Profitabilität von Momentum-Strategien

weder durch höheres Marktisiko noch durch den ”Size-Effekt” erklärt werden

kann.

185

Die Daten stammen aus Rouwenhorst (1998), Tabelle 3, S. 274. Alle Rendite sind auf

monatlicher Basis angegeben.

186

Diese Werte finden sich nicht in Tabelle 25. Siehe Rouwenhorst (1998), Tabelle 2, S.

272.

187

Siehe Rouwenhorst (1998), Tabelle 2, S. 274.

141Sie können auch lesen