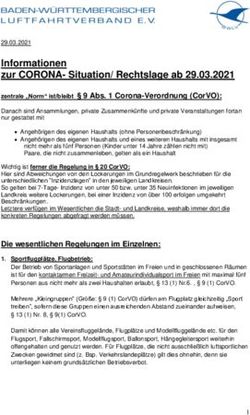

Telekommunikationsmonitor 2014: Bundesrepräsentative Befragung zur Abbildung von Marktstrukturen im ITK-Markt - infas 360

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Telekommunikationsmonitor 2014:

Bundesrepräsentative Befragung zur

Abbildung von Marktstrukturen

im ITK-Markt

© jackfrog - Fotolia.com

Das Produkt | Der infas Telekommunikationsmonitor

Hintergrund und Zielsetzung

Der infas Telekommunikationsmonitor (TKM) ist eine bundesweite Studie zur bevölkerungs-

repräsentativen Erhebung von relevanten Marktdaten und -strukturen im Bereich Telekommunikation.

Ziel der Studie ist insbesondere die Abbildung der Marktstruktur aller relevanten Bereiche des

Telekommunikationsmarktes in einem einzigartigen Rundumblick als Basis für strategische

Entscheidungen von unterschiedlichen Marktakteuren.

Darüber hinaus steht die Regionalisierung der Ergebnisse auf der Ebene von PLZ-2-Gebieten , vor allem

von Anbieter-Marktanteilen auf den einzelnen Teilmärkten, im Fokus.

Besonderheit ist die kombinierte Mobilfunk- und Festnetzstichprobe (CATI Dual-Frame nach ADM-

Vorgaben), die sicherstellt, dass auch die sogenannten Mobile Onlys (in 2012 rund 19 Prozent der

Haushalte) mit in die Befragung einbezogen werden und so bundesrepräsentative Ergebnisse ermittelt

werden.

Der TKM 2014 ist die Fortsetzung der Studienreihe des Telekommunikationsmonitors. Im Folgenden

werden das Studiendesign und die Inhalte überblicksartig dargestellt und einige beispielhafte

Ergebnisse gezeigt.

Er wurde in 2010 erstmals als Pilotstudie und in den Jahren 2011 und 2012 als groß angelegte,

bundesweite Multi-Client-Studie durchgeführt und ist eine der größten und umfassendsten

Konsumentenbefragungen im Bereich Telekommunikation.

Folie 2 | Präsentation | 17.07.2014 | © infas 360 | Vanessa Blume

Das Produkt | Der infas Telekommunikationsmonitor

Schwerpunkt der Mobile Onlys im Osten – große Bedeutung des regionalen Fokus

Anteil der Personen, die

keinen Festnetzanschluss

im Haushalt besitzen

über 20 Prozent

über 15 bis 20 Prozent

über 10 bis 15 Prozent

bis 10 Prozent

Angaben in Prozent; Ergebnis des TKM 2012; Basis Personen: Befragte, die mindestens ein Handy besitzen und einen Laufzeitvertrag oder eine

Prepaidkarte nutzen, n=13.418

Folie 3 | Präsentation | 17.07.2014 | © infas 360 | Vanessa BlumeDas Produkt | Der infas Telekommunikationsmonitor

Studiensteckbrief 2014

Zielsetzung

Umfassende Abbildung der aktuellen Marktstrukturen des gesamten

Telekommunikationsmarktes (sowohl auf Personen- als auch auf Haushaltsebene),

Regionalisierung von Anbieter-Marktanteilen sowie Abbildung der Veränderungen im

Telekommunikationsmarkt auf der Individualebene

Befragungsmethode

Telefonische Befragung durch das infas-Telefonstudio in Bonn im April 2014

Stichprobe

TKM-Panelteilnehmer aus 2012, die sich bereit erklärt hatten, an einer Folgebefragung

teilzunehmen, kombinierte Mobilfunk- und Festnetzstichprobe (CATI Dual-Frame),

n=3.000 Interviews

Fragebogen

Alle relevanten personen- und haushaltsbezogenen Strukturmerkmale auf den jeweiligen

Teilmärkten Festnetz, Internet, TV und Mobilfunk, durchschnittliche Interviewlänge rund

neun Minuten

Folie 4 | Präsentation | 17.07.2014 | © infas 360 | Vanessa BlumeDas Produkt | Der infas Telekommunikationsmonitor

Fragebogeninhalte 2014

Fernsehen Energie

Gerätetyp, Anschlussart, IPTV, Stromanbieter,

Anbieter, Pay-TV, Ökostromnutzung,

TV-Zusatzleistungen, Ausgaben Wechselverhalten

(in 2014 nicht erhoben)

Mobilfunk

Internet

Anzahl Handys; für Haupthandy:

Zugangsart, Anbieter,

Anbieter, Netz, Ausgaben, Vertriebskanal,

DSL-Geschwindigkeit, Ausgaben,

Vertragsart, Vertragslaufzeit, Handymarke,

Nutzungszwecke, mobile Nutzung (Zugang,

Anbieter, Netz),

TKM Alter des Handys, Smartphone-Besitz,

Nutzung Datentarif/-option

Tablet-Nutzung (Tabletmarke, QC

SIM-Karte, Vertragsart, Anbieter, Netz),

Tablet-Kaufabsicht

2014

Mobilfunk weitere Handys sowie

Festnetz von anderen Haushaltsmitgliedern

Anbieter, Flatrate-Nutzung, Anbieter, Netz

Zusatzleistungen, Ausgaben (in 2014 nicht erhoben)

soziodemografische Angaben Zufriedenheit

Geschlecht, Alter, Bildung, Erwerbsstatus, Zufriedenheit mit genutztem Festnetz- und

HH-Nettoeinkommen, Miete/Wohneigentum, Internetanbieter

Bundesland, PLZ-1-Gebiet

Folie 5 | Präsentation | 17.07.2014 | © infas 360 | Vanessa BlumeDas Produkt | Der infas Telekommunikationsmonitor

Elaboriertes Schätzmodell für aktuelle Anbieter-Marktanteile auf PLZ-2-Ebene

Um auch aktuelle Marktanteilsdaten auf der PLZ-2-Ebene für Festnetztelefonie, Internet,

TV und Mobilfunk zur Verfügung stellen zu können, hat infas 360 ein elaboriertes

Rechenmodell entwickelt, durch das sich diese zuverlässig schätzen lassen.

In diesem Schätzmodell werden zusätzlich zu den aktuell erhobenen Daten sowohl Daten

aus dem TKM 2012 (insbesondere auch bzgl. der Mobile Only-Anteile) als auch die

aktuellen amtlichen Bevölkerungs- und Haushaltszahlen in den jeweiligen PLZ-2-Gebieten

berücksichtigt.

Dadurch werden im Wesentlichen die statistischen Schwankungsbreiten der Marktanteile

auf PLZ-2-Ebene reduziert und die Ergebnisse an verschiedenen robusten Rahmendaten

justiert.

Das Modell schätzt damit die aktuellen Marktanteile der wichtigsten Anbieter bzw.

Wettbewerber und anderer Teilgruppen (wie z.B. der Mobile Onlys) im jeweiligen

Teilmarkt für alle PLZ-2-Gebiete.

Folie 6 | Präsentation | 17.07.2014 | © infas 360 | Vanessa BlumeDas Produkt | Der infas Telekommunikationsmonitor

Diese Fragen könnten Sie mit dem TKM zum Beispiel beantworten:

? Zu welchen Konkurrenten wechseln meine Kunden und von welchen Konkurrenten

kommen meine Neukunden (Darstellung von Wechslermatrizen)?

?

Welche Marktanteile haben verschiedene Handymarken im

Gesamtmarkt und bei Neukäufen und wie sehen die

?

Marktanteile in der Zeitreihe aus?

Wie viel zahlen Tripple-Play-Kunden im Durchschnitt für Ihren

Kombitarif?

? Bei welchem Telefonfestnetzanbieter sind meine Mobilfunkkunden und umgekehrt?

? Wer kennt bzw. nutzt in der Zwischenzeit ausgewählte TV-

Zusatzleistungen?

? Wer nutzt seit 2012 neuerdings einen Tablet-PC und wer beabsichtigt in naher Zukunft,

?

einen zu kaufen?

Wie hoch ist die Zufriedenheit meiner Kunden im Vergleich zu Kunden anderer Festnetz- und

Internetanbieter?

?

? In welchen PLZ-2-Gebieten liegen für meine Leistungen noch die größte

Potenziale?

Wie hoch ist der Anteil an Internet-High-Speed-Kunden im Anbietervergleich?

Folie 7 | Präsentation | 17.07.2014 | © infas 360 | Vanessa BlumeDas Produkt | Der infas Telekommunikationsmonitor

Die Benefits auf einen Blick

Umfassende Marktanalyse statt Einzelbetrachtungen: breites Fragenspektrum ermöglicht

Gesamtblick auf den Telekommunikationsmarkt

Umfassende Betrachtung von Marktanteilen: Telefonfestnetz, Internet, TV, Mobilfunk –

bundesweit und regionalisierbar auf Bundesland- oder PLZ-1-Ebene, über ein elaboriertes

Schätzmodell Anbieter-Marktanteile ebenfalls auf PLZ-2-Ebene

Abbildung vielfältiger Wechslerströme, z.B. in Bezug auf die genutzten Telefonfestnetz-,

Mobilfunk-, Internet- und TV-Anbieter, durch Längsschnittanalysen zwischen 2012 und 2014

Vielzahl bundesweiter oder regionaler Benchmarks im Rahmen der Studie verfügbar

Beide Bezugsebenen Personen und Haushalte möglich, inklusive jeweiliger

Hochrechnungsfaktoren auf Gesamtbevölkerung für dezidierte Potenzialanalysen

Vielfältige Fragestellungen können durch schnelle Ad-Hoc-Analysen beantwortet werden.

Hoch repräsentativ durch Dual-Frame Stichprobenverfahren

Große Studie mit umfassenden Daten zum relativ kleinen Preis durch Multi Client- und

Panel-Ansatz

Folie 8 | Präsentation | 17.07.2014 | © infas 360 | Vanessa BlumeDas Produkt | Der infas Telekommunikationsmonitor

Was können Sie erwerben?

Standard Ergebnisdokumente:

Basispräsentation mit den wichtigsten bundesweiten Ergebnissen auf allen vier Märkten

Umfangreicher Tabellenband mit bis zu 20 Seitengruppen, bundesweite Ergebnisse

Anbieter-Marktanteile auf PLZ-2-Ebene in den Bereichen

Festnetz

Internet

TV

Zwei Datensätze für eigene tiefergehende Querschnitt- und Längsschnittanalysen

inklusive Hochrechnungsfaktoren auf Gesamtbevölkerung

Individualisierte Auswertungen:

Tabellenband bezogen auf spezifisches Vertriebsgebiet

Datensätze mit integrierter Vertriebsgebietskennung

Individuelle Datenanalyse für unternehmensspezifische Fragestellungen

(z.B. Auswertungen bezogen auf individuelles Vertriebsgebiet)

Grafikerstellung für Individualanalysen

Berechnung der Anbieter-Marktanteile auf PLZ-2-Ebene im Bereich Mobilfunk

Folie 9 | Präsentation | 17.07.2014 | © infas 360 | Vanessa BlumeTelekommunikationsmonitor 2014:

So könnten Ergebnisse aussehen

© alphaspirit - Fotolia.comSo könnten Ergebnisse aussehen | Marktanteile Mobilfunkanbieter Haupthandy – nach Altersgruppen

Deutlich variierende Schwerpunkte in den Altersgruppen

23 21 23

31 33 31

42

8 3

19 7 10

10 4 6

5 9

7

15 17

22 34 Genutzter

21 39 Mobilfunkanbieter

22

18 sonstige

32 Anbieter 4

10 37 33 Anbieter 3

28 30

25

Anbieter 2

15

10

Anbieter 1

18 bis 24 25 bis 34 35 bis 44 45 bis 54 55 bis 64 65 bis 74 75 Jahre

Jahre und älter

Angaben in Prozent, Auswertung bezogen auf Anbieter, Basis Personen: Befragte, die mindestens ein Handy besitzen, 2014: n=2.423, bezogen auf hauptsächlich

genutztes Handy, prozentuiert auf gültigen Wertebereich ohne „weiß nicht“ und „verweigert“

Folie 11 | Präsentation | 17.07.2014 | © infas 360 | Vanessa BlumeSo könnten Ergebnisse aussehen | Handymarken Haupthandy – auf PLZ-1-Ebene

Handymarken mit deutlich unterschiedlichen regionalen Marktanteilen

43

PLZ 2 32 PLZ 1

21

17 20 19

34 17

8 8

22 3 8

19 PLZ 4 5

14 30

9

3 PLZ 3

19 17 15 29 29

39 11

8 PLZ 0

16 14

24 9 Genutzte

19 PLZ 5 2 Handymarke

PLZ 9

9 36 26 Marke 1

6

3 PLZ 6 23

17 16 Marke 2

21 20 13

46 14 4 Marke 3

5 5

Marke 4

34 33

Marke 5

Angaben in Prozent; Basis Personen: Befragte, die

PLZ 7

15 15 sonstige

mindestens ein Handy besitzen, n=2.479, bezogen auf 12

hauptsächlich genutztes Handy, prozentuiert auf 8 11 9

3 PLZ 8 9

gültigen Wertebereich ohne „weiß nicht“ und 4

„verweigert“

Folie 12 | Präsentation | 17.07.2014 | © infas 360 | Vanessa BlumeSo könnten Ergebnisse aussehen | Internetanschluss im Haushalt vorhanden – auf PLZ-1-Ebene

Internet weiterhin Wachstumsmarkt

PLZ 2 PLZ 1

Internethaushalte

Deutschland gesamt: x% x%

80 Prozent

(+ 6%-Punkte seit 2012) PLZ 4

x% PLZ 3

x%

PLZ 0

PLZ 5 x%

Veränderungen

x% gegenüber 2012

(Prozentpunkte)

PLZ 6 PLZ 9 +x% bis +x%

x% +x% bis +x%

x%

+x% bis +x%

PLZ 7

x%

PLZ 8

x%

Angaben in Prozent, Basis Haushalte: alle Befragten, n=3.004

Folie 13 | Präsentation | 17.07.2014 | © infas 360 | Vanessa BlumeSo könnten Ergebnisse aussehen | Internet-Zugangsart im Jahresvergleich

Kabelnetz-Marktanteil im Internet seit 2012 weiter deutlich gestiegen

Zugangsart? (hauptsächlich genutzt)

Internetanschluss im Haushalt? 2014 2012 2011

nein 20 80 ja

DSL-Anschluss

Kabel-Anschluss

analoger/ISDN-

Anschluss ohne DSL

DSL über Satellit

Seit 2012: Mobilfunk-Datenkarte*

+ 6%-Punkte andere Zugangsart

Angaben in Prozent; Basis Haushalte: alle Befragten; 2014: n=3.004, 2012: n=15.668; prozentuiert auf gültigen Wertebereich ohne „weiß nicht“ und „verweigert“;

* zusätzlich zur eventuell genutzten persönlichen Datenkarte

Folie 14 | Präsentation | 17.07.2014 | © infas 360 | Vanessa BlumeSo könnten Ergebnisse aussehen | Tablet-Nutzung – Marke, Mobilfunknetz und Vertragsart

Fast jeder Vierte ab 18-Jährige nutzt mittlerweile ein Tablet

Genutztes

Tablet-Nutzung? Marke? SIM-Karte? Mobilfunknetz?

Marke 1 41 Netzanbieter 1 41

51 37

Netzanbieter 2

Marke 2 27 37

9 27 ja 33

Marke 3 4 10

Netzanbieter 3 7

2012 Marke 4 3 8

2 Netzanbieter 4 16

nein 77 91 8 23 ja 2014 2014

Marke 5 2 weiß nicht/ 4

5 2012 trifft nicht zu 6 2012

Marke 6 2

Vertragsart?

2 71 nein Spezieller

Marke 7

2 Mobilfunk-

50 vertrag

Marke 8 2 2012

weiß

nicht

2

andere Marke 15

15 47

2 weiß

weiß nicht MultiSim-Nutzung/

15 1 nicht

Ultra-Card

Angaben in Prozent, Basis Personen: alle Befragten; 2014: n=3.004, 2012: n=15.668

Folie 15 | Präsentation | 17.07.2014 | © infas 360 | Vanessa BlumeSo könnten Ergebnisse aussehen | Wechselanalyse Internetanbieter

Deutlich unterschiedliche Wechselströme und Anbieter-Netto-Bilanzen

Anbieter 1 Anbieter 2 Anbieter 3 Anbieter 4 Anbieter 5 Anbieter 6

2014

2012 Nichtwechsler

Anbieter 1

89,3

Anbieter 2

82,8

Anbieter 3

70,6

Anbieter 4

80,2

Anbieter 5

82,3

Anbieter 6

80,4

Die Kreise geben die Menge an Personen an, die hinter dem jeweiligen Wechselstrom stehen. Sie sind proportional und können sowohl horizontal als auch vertikal

gelesen und untereinander verglichen werden; Auswertung bezogen auf Internetanbieter, Basis Haushalte: Befragte, mit Internetanschluss im Haushalt,

insgesamt n=1.708, prozentuiert auf gültigen Wertebereich ohne „weiß nicht“ und „verweigert“, Gruppe „andere“ nicht abgebildet

Folie 16 | Präsentation | 17.07.2014 | © infas 360 | Vanessa BlumeSo könnten Ergebnisse aussehen | Nutzung von TV-Zusatzleistungen

HD nahezu Standard, viele TV-Angebote jedoch eher noch Nischenprodukte

HD 32 15 14 66 +13

zeitversetztes Fernsehen mithilfe

2 47 22 29 +12

eines digitalen Videorecorders

TV-Zusatzleistung 3 6 10 40 17 26

TV-Zusatzleistung 4 1 4 66 15 14 +12

TV-Zusatzleistung 5 2 3 68 12 14

TV-Zusatzleistung 6 1 4 70 14 10 +3

TV-Zusatzleistung 7 1 7 70 10 12 +11

TV-Zusatzleistung 8 2 16 63 12 8 +5

Top-Two-Box-Differenz

TV-Zusatzleistung 9 1 18 62 15 5 +4 2014-2012

TV-Zusatzleistung 10 4 4 72 10 9 -3 nutze ich bereits

finde ich interessant

TV-Zusatzleistung 11 3 12 73 7 5 +5

finde ich uninteressant

TV-Zusatzleistung 12 2 13 76 5 4 -3

kenne ich nicht

TV-Zusatzleistung 13 1 19 71 6 3 -1 interessiert mich gar nicht

Angaben in Prozent, an 100%-Fehlende: weiß nicht, * 2012: HD+/Sky gemeinsam abgefragt, kein Zeitvergleich für 2014 ausgewiesen;

Basis Haushalte: Befragte mit einem für die Nutzung der jeweiligen Zusatzleistung notwendigen Fernsehanschluss, n=min. 776, max. 2.078

Folie 17 | Präsentation | 17.07.2014 | © infas 360 | Vanessa BlumeTelekommunikationsmonitor 2014 | Ansprechpartnerin

Wollen Sie mehr über den TKM 2014 wissen?

Ich freue mich über Ihre Kontaktaufnahme!

Vanessa Blume

Senior Consultant

Marketing Research

+49 (0)228/74887-364

v.blume@infas360.de

Folie 18 | Präsentation | 17.07.2014 | © infas 360 | Vanessa Blumeinfas 360 GmbH +49 (0)228/74887-360 info@infas360.de www.infas360.de

Sie können auch lesen