VALUE-HOLDINGS International AG - Geschäftsbericht 2021

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

VALUE-HOLDINGS

International AG

Geschäftsbericht 2021

-1-

AUF EINEN BLICK

Bilanz:

In Tausend € 2017 2018 2019 2020 2021

Wertpapiere + Beteiligungen 11.820,1 13.236,2 13.006,2 11.164,2 11.988,0

Eigenkapital 12.911,8 14.300,7 13.914,4 12.578,5 13.175,1

Verbindlichkeiten 187,5 111,6 56,2 44,9 322,8

Bilanzsumme 13.102,1 14.430,4 13.983,3 12.683,9 13.534,1

Gewinn- und Verlustrechnung:

In Tausend € 2017 2018 2019 2020 2021

Umsatzerlöse 3.642,1 3.786,5 2.682,3 3.092,2 4.512,5

Bruttoergebnis vom Umsatz 1.202,1 1.109,0 292,9 198,2 1.120,9

Erträge aus Wertpapieren 239,7 347,3 361,4 271,8 356,6

Ergebnis vor Steuern 1.045,0 431,9 32,6 -880,9 1.007,1

Jahresergebnis 1.024,3 401,7 4,6 -944,9 987,6

Werte pro Aktie:

2017 2018 2019 2020 2021

Ausstehende Aktien 3.948.751 4.343.626 4.343.626 4.343.626 4.343.626

Ergebnis/Aktie (€) 0,26 0,09 0,00 -0,22 0,23

Dividende/Aktie (€) 0,09 0,09 0,09 0,09 0,09*

Buchwert/Aktie (€) 3,27 3,29 3,20 2,90 3,03

Nettoinventarwert/Aktie (€) 3,99 2,81 2,86 2,64 3,31

Jahresschlusskurs (€) 3,70 3,40 2,96 2,60 3,42

* Vorschlag an die Hauptversammlung

Inhalt:

Seite

Brief des Vorstands an die Aktionäre 2

Das Portfolio der Value-Holdings International AG 7

Lagebericht 12

Geschäftsverlauf 12

Chancen und Risiken 15

Ausblick 17

Jahresabschluss 19

Bilanz 19

Gewinn- und Verlustrechnung 20

Anhang 21

Bericht des Aufsichtsrats 25

-1-

Brief des Vorstands an die Aktionäre nahmen etc. führten in vielen Fällen wieder

zu auskömmlichen Umsätzen und Ergebnis-

Sehr geehrte Aktionäre, sen. Diese wären in vielen Fällen sogar noch

besser ausgefallen, wäre es nicht im zweiten

die COVID-19-Pandemie hatte auch in 2021 Halbjahr in vielen Branchen zu einer erhebli-

unser Leben massiv beherrscht. Lockdowns, chen Inflation der Inputkosten bei gleichzei-

Mutationen, Impfkampagnen, Inzidenz- tig stark eingeschränkter Produktverfügbar-

werte, Hospitalisierungsquoten und Booster- keit bei vielen Vormaterialien, nicht nur bei

impfung. Die Aufzählung von neuen Begriffen den in 2021 in diesem Zusammenhang pro-

bzw. Kennzahlen, die man jeden Tag berich- minent gewordenen Halbleiterchips, gekom-

tet bekam, ist schier unendlich. Das Virus be- men. Einige Gesellschaften mussten daher

stimmt nach wie vor unseren Alltag, wobei nach einem sehr erfreulich verlaufenen ers-

langsam die Hoffnung steigt, dass wir von ei- ten Halbjahr in der zweiten Jahreshälfte zum

ner pandemischen Entwicklung sukzessive in Teil erhebliche Abstriche machen.

einen endemischen Zustand kommen, in der

wir mit dem Virus leben können, ohne uns Nachdem COVID-19 in 2020 noch das alles

weiter großartig einschränken zu müssen. An dominierende Thema gewesen ist, haben

den Aktienmärkten wird die Zukunft gehan- sich die Marktteilnehmer unseres Erachtens

delt, die Börsen schauen in der Regel neun vor allem gegen Jahresende mehr und mehr

bis zwölf Monate nach vorne. Daher verwun- mit der Pandemie arrangiert. Vor allem die

dert es in der Rückschau nicht, dass die Kurse fehlende Produktverfügbarkeit, steigende In-

der Unternehmen in den vergangenen zwölf putkosten und die damit zusammenhängen-

Monaten zum Teil deutlich gestiegen sind. den Inflationsdaten waren weitere Fokusthe-

men in 2021. Gerade die massiv steigenden

Nachdem in 2020 mit Ausnahme von China Verbraucherpreise führten wiederrum zu

keine der größeren Wirtschaftsnationen ge- Diskussionen über die weitere Notenbankpo-

wachsen ist und das weltweite Bruttoinlands- litik und die Frage, wann diese mit einer Straf-

produkt um rund 4 % eingebrochen war, fung der Geldpolitik beginnen würden und

legte die Weltwirtschaft in 2021 wieder rund wann welche Zinserhöhungen anstehen

6 % zu. Die Wirtschaftsleistung der beiden könnten.

Großmächte USA und China ist dabei bereits

wieder über das Vor-Coronaniveau gestie- In dieser Gesamtgemengelage stieg der Euro-

gen. Aufgrund zahlreicher Lockdownmaß- Stoxx 50 als europäischer Leitindex im Ge-

nahmen in den ersten Monaten des Jahres samtjahr 2021 um 21 %, während der deut-

sowie Produktionseinschränkungen auf- sche Aktienindex DAX, der zwischenzeitlich

grund von Engpässen in den globalen Liefer- von 30 auf 40 Unternehmen vergrößert

ketten erreichte das Wachstum in Deutsch- wurde, ein Plus von 16 % ausweist. Im Vor-

land in 2021 nur ein Niveau von unter 3 %. jahr konnte der DAX noch deutlich besser ab-

Die gesamte Eurozone (> +4 %) schnitt dage- schneiden als sein europäisches Pendant.

gen deutlich besser ab, wobei hier berück-

sichtigt werden muss, dass Entwicklung im Das Portfolio der Value-Holdings Internatio-

Vorjahr in Europa auch schwächer war als im nal AG (VHI) konnte vor allem im ersten Halb-

Inland. jahr eine überaus erfreuliche Entwicklung

verzeichnen und dabei einen Großteil der

Die Unternehmen haben sich im Großen und schwächeren Entwicklung der beiden Vor-

Ganzen in 2021 gut geschlagen und konnten jahre wieder wettmachen. Bis zur Jahres-

bei der Pandemiebewältigung auf die Erfah- mitte lag die Performance des Portfolios

rungen des Vorjahres zurückgreifen. Home- knapp doppelt so hoch wie bei den oben auf-

office, digitale Lösungen Hygienemaß- geführten Indizes. Im Gesamtjahr 2021

-2-

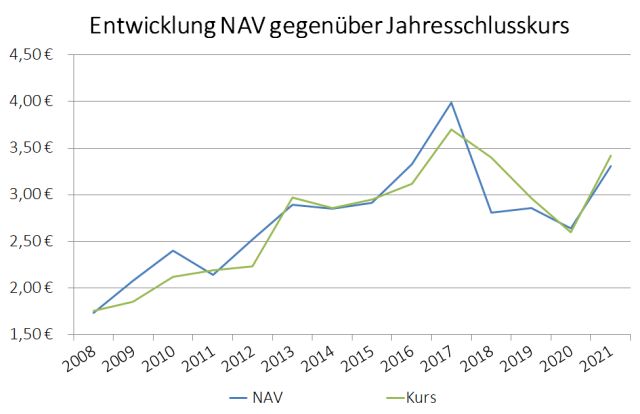

erzielte die VHI einen Zuwachs um über 25 %. Liquiditätsquote sukzessive auf zeitweise

Berücksichtigt man darüber hinaus noch die knapp über 20 % angestiegen ist. Im zweiten

Ende August ausgeschüttete Dividende in Halbjahr baute die VHI dann jedoch das

Höhe von 0,09 € je Aktie, errechnet sich eine Portfolio nach und nach weiter aus. Zudem

Erhöhung des Nettoinventarwertes (NAV) erfolgte die Dividendenausschüttung im

von knapp 29 % auf 3,31 € (Vj. 2,64 €). Nachgang der Hauptversammlung erst Anfang

September, so dass sich die Liquiditätsquote

Die Aktie der VHI schwankte im Gesamtjahr zum Jahresende hin wieder deutlich reduzierte

2021 zwischen einem Tiefstkurs von 2,10 € und die Aktienquote zum 31.12.2021 dann bei

und einem Höchstkurs von 3,60 €. Der rund 91 % lag. Der Wert an Beteiligungs-

Jahresschlusskurs 2021 wurde an der Börse papieren hat sich vor allem aufgrund der

Berlin mit 3,42 € (Vj. 2,60 €) festgestellt. erfreulichen Performance des Portfolios von

10,1 Mio. € auf 13,4 Mio. € erhöht.

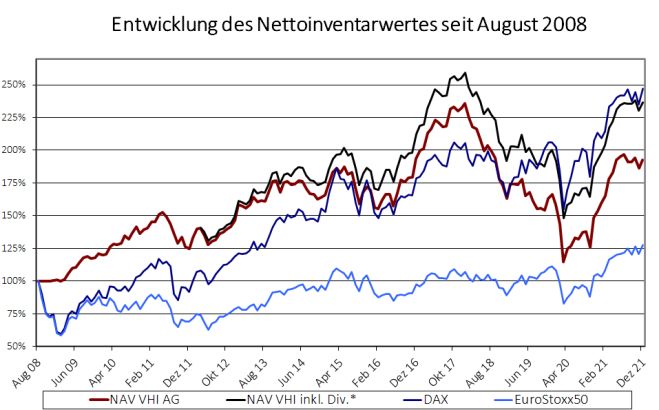

Aktienchart VHI: 01.01.2009 – 31.12.2021

Angesichts der insgesamt positiven

Kapitalmarktentwicklung sowie der deutlich

überproportionalen Performance des VHI-

Portfolios verwundert es nicht, dass beim Blick

auf die Kursentwicklung auf Ebene der

Einzeltitel Kurszuwächse im Bereich größer 60

% zahlreich waren. Die höchste Gesamt-

performance erzielten wir bei K+S (+96 %),

Quelle: finanztreff.de Orsero (+89 %), Sto (+71 %), SMT Scharf (+64

%) und KSB (+63 %). Eine negative Per-

Gegenüber dem NAV von 3,31 € notierte die formance mussten wir bei Fresenius und

VHI-Aktie angesichts des Jahresschlusskurses Polytec (-6 % bzw. -9 %) sowie der erst im

von 3,42 € folglich mit einem leichten Auf- Jahresverlauf neu erworbenen Bauer (-13 %)

schlag von etwa 3 %. hinnehmen.

Die folgende Grafik zeigt die Entwicklung des Im Portfoliomanagement waren wir im

NAV seit Übernahme des Managements abgelaufenen Geschäftsjahr recht aktiv, was

durch die Value-Holdings Gruppe. sich am höchsten Umsatzniveau (4.513 T€)

der Unternehmensgeschichte ablesen lässt.

Wie gehabt haben wir Beteiligungen

veräußert, bei denen der faire Wert erreicht

wurde oder wo wir kein weiteres Kurs-

potenzial erkennen konnten. Wir haben

dagegen bei den Nachkäufen bzw. den

Neuinvestments noch stärker auf die

Solidität des Geschäftsmodells geachtet und

Beteiligungen erworben, die möglichst über

eine auskömmliche Ausschüttungspolitik

verfügen.

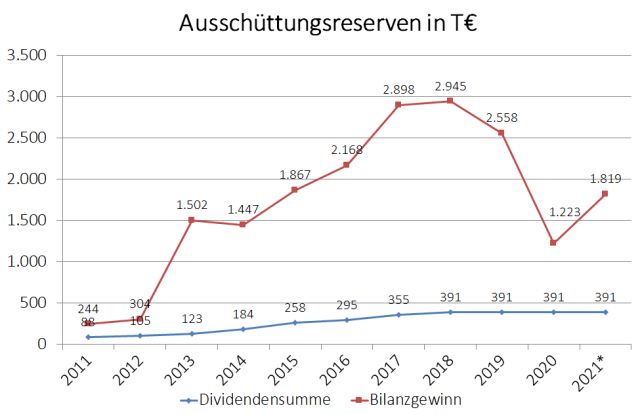

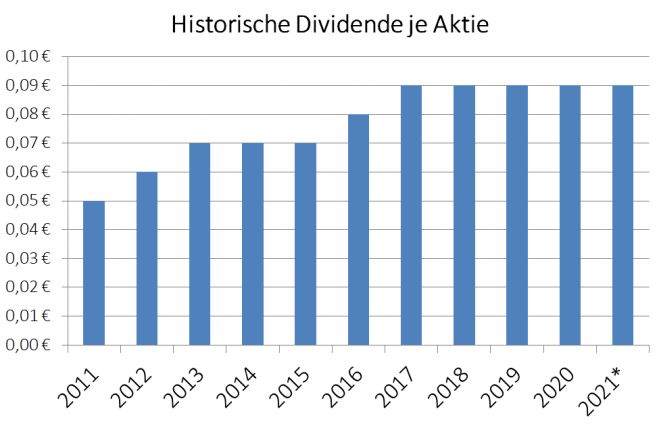

* kumulierte Dividendenausschüttungen seit 2012: 0,76 € je Aktie

Nachdem wir im Vorjahr vor allem auch

Corona-bedingt zum Teil erhebliche

Zu Beginn des Geschäftsjahres lag die

Abstriche bei den fairen Werten machen

Aktienquote des Portfolios bei etwa 88 %.

mussten und dementsprechend auch hohe

Insbesondere in der ersten Jahreshälfte

Abschreibungen verarbeitet haben, hat sich

erfolgten mehrheitlich Verkäufe, so dass die

-3-

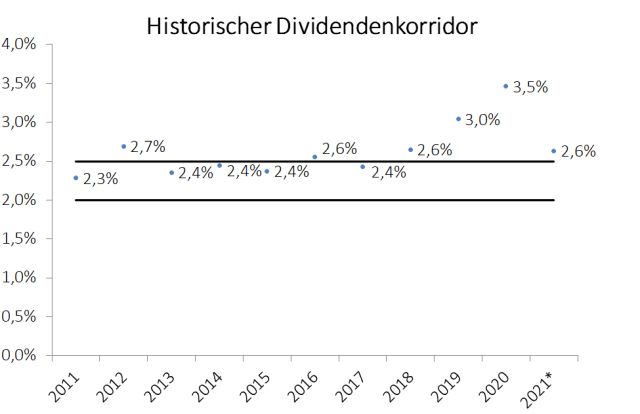

die Situation bei einigen Gesellschaften im € einer Rendite von 2,6 %, die damit leicht

Berichtsjahr schon wieder deutlich über dem angestrebten Korridor von 2,0 %

entspannt. So liegen zum einen die bis 2,5 % liegt.

ausgewiesenen Abschreibungen in 2021

deutlich unter dem Niveau der drei Vorjahre.

Zum anderen konnten wir auch bei einigen

Gesellschaften Wertaufholungen auf in den

Vorjahren vorgenommene Abschreibungen

vornehmen bzw. sind bei einzelnen

Positionen diesen Wertaufholungen durch

den Beteiligungsverkauf zuvorgekommen

und haben entsprechende Gewinne

realisiert.

Während die Verkaufsgewinne an die

* Vorschlag an die Hauptversammlung (0,09 € je Aktie)

Rekordjahre 2017 und 2018 heranreichen,

konnten wir im abgelaufenen Geschäftsjahr

auch die Wertpapiererträge wieder erheblich Die historische Entwicklung der Aus-

steigern, so dass die vereinnahmten schüttungen nach erstmaliger Aufnahme der

Dividenden auf dem Rekordniveau von 2018 Dividendenzahlung für das Geschäftsjahr

und 2019 lagen. Dies alles hat zur Folge, dass 2011 zeigt nachfolgender Chart:

die VHI mit +988 T€ (Vj. -945 T€) einen sehr

erfreulichen Gewinn ausweisen kann,

nachdem im Vorjahr erstmals ein negatives

Jahresergebnis verbucht werden musste.

Aufgrund der erfreulichen Ergebnisent-

wicklung ist es nach zwei rückläufigen Jahren

wieder gelungen, den Bilanzgewinn und

damit die Ausschüttungsreserven entsprech-

end zu erhöhen.

* Vorschlag an die Hauptversammlung (0,09 € je Aktie)

Der Wert der VHI wird maßgeblich durch die

Entwicklung der Aktienkurse der gehaltenen

Beteiligungen bestimmt. Aus diesem Grund

veröffentlichen wir quartalsweise den Netto-

inventarwert der Gesellschaft im Rahmen

unserer Aktionärsbriefe, in denen wir zudem

über die aktuellsten Entwicklungen des

Portfolios berichten. So können Sie zeitnah

* Vorschlag an die Hauptversammlung (0,09 € je Aktie) den Erfolg unserer Arbeit und die Wert-

entwicklung Ihres Investments verfolgen.

Wir halten daher an unserer kommunizierten

Dividendenpolitik fest und schlagen der

Hauptversammlung eine stabile Dividenden-

zahlung von 0,09 € je Aktie vor. Dies

entspricht auf den Schlusskurs 2021 von 3,42

-4-

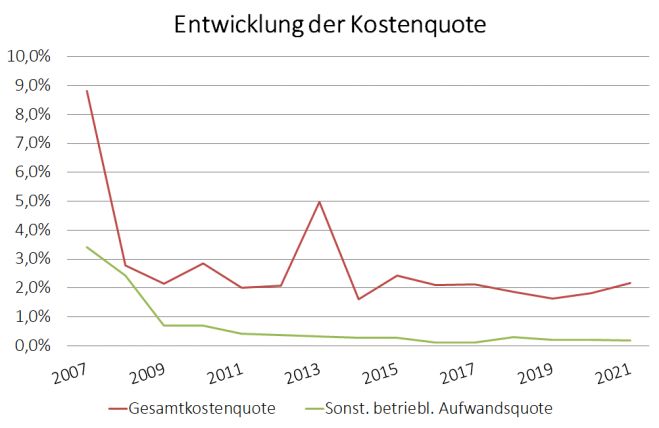

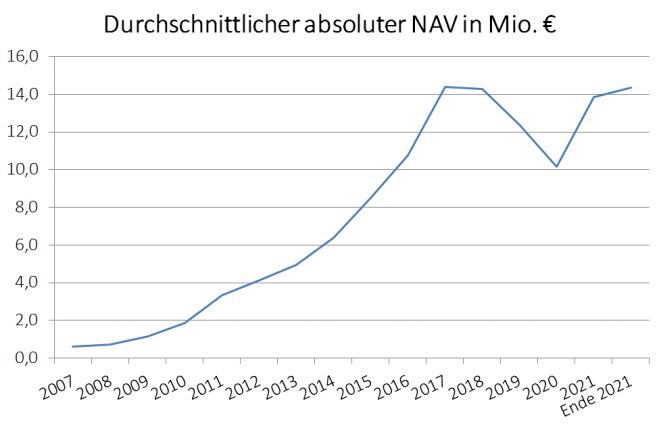

In den letzten Jahren ist die VHI deutlich Der kontinuierliche Rückgang der AG-

gewachsen. Hierzu hat nicht nur die oben spezifischen Kostenquote (sonstiger

gezeigte Entwicklung des NAV je Aktie betrieblicher Aufwand) kommt dabei jeder

beigetragen. Auch die von Anfang an einzelnen Aktie zugute. In der für 2021

kommunizierte und umgesetzte Strategie, die gestiegenen Gesamtkostenquote spiegelt sich

Größe der Gesellschaft neben der positiven vor allem die aufgrund des positiv verlaufenen

Wertentwicklung des Portfolios über Kapital- Ergebnisentwicklung anfallende variable

erhöhungen auf ein adäquates Volumen zu Vergütung wider.

bringen, ist für das Wachstum verantwortlich.

Mittels verschiedener Kapitalerhöhungen sind Unsere Anlagestrategie hat sich grund-

seit 2008 insgesamt rund 10,7 Mio. € sätzlich nicht geändert. Wir haben uns

zusätzliche liquide Mittel eingeworben allerdings im vierten Quartal entschieden, für

worden. Auch in Zukunft wollen wir neben der einen überschaubaren Betrag ein

Wertentwicklung des Portfolios weiter über sogenanntes „Zukunftsdepot“ aufzubauen.

Kapitalmaßnahmen wachsen. Investments für dieses Portfolio sollen vor

allem aus den Bereichen „New Food“ und

„New Energy“ kommen. Oftmals

entsprechen diese Werte insbesondere

hinsichtlich der Bewertungskriterien jedoch

nicht dem klassischem Anforderungsprofil

der Value-Holdings Gruppe im Allgemeinen

und der VHI im Speziellen. Wir erkennen hier

allerdings langfristige Chancen, die wir mit

einem überschaubaren Risiko nutzen wollen.

Auch im neuen Jahr werden wir die

Kursschwankungen selektiv dazu nutzen,

Der damit einhergehende Effekt der Fix- unser langfristig ausgerichtetes Portfolio mit

kostendegression wird anhand der folgenden aussichtsreichen Value-Werten weiter zu

Grafik verdeutlicht. stärken. Das Zukunftsdepot soll dabei

ebenfalls weiter ausgebaut werden. Eine

Aufnahme von Fremdkapital ist wie in der

Vergangenheit unverändert nicht vorge-

sehen.

Wir werden darüber hinaus wie gehabt auch

Chancen nutzen, Investments zu veräußern,

sobald diese ihren fairen Wert erreicht haben

-5-

und werden damit konsequent Gewinne Veränderungen werden gewaltig und

realisieren. Ebenso werden wir uns aber auch andauernd sein. Ein Zurück zu früheren

von Titeln trennen, bei denen sich das Gewohnheiten scheint ausgeschlossen. Uns

Risikoprofil verschlechtert hat und es kein dürfte daher eine längere Phase der

weiteres Kurspotenzial gibt. Im Zweifel Unsicherheit bevorstehen.

müssen wir in solchen Fällen auch

Buchverluste realisieren. Für weitergehende Informationen zum

Thema „Value-Investing“ darf ich Sie auf die

Welche Implikationen der durch nichts zu Homepage der Value-Holdings AG

rechtfertigende Überfall des russischen www.value-holdings.de (-> Rubrik: Value-

Militärs auf die Ukraine auf die globale Holdings International Aktie) verweisen.

Wirtschaft und die geldpolitischen Gerne stehe ich Ihnen aber auch persönlich

Diskussionen, die Geschäftsentwicklung für Gespräche und Fragen zur Verfügung.

unserer Beteiligungen und somit auch auf die

Value-Holdings International haben wird, ist Herzlichen Dank für Ihr Vertrauen!

noch nicht ganz abzusehen. Der Krieg wird

allerdings nicht nur das geopolitische Ihr

Sicherheitsdenken verändern, sondern auch

die Art und Weise wie wir wirtschaften, wo Roland Könen

wir produzieren und von wo wir unsere Vorstand

Rohstoffe und Vormaterialien beziehen. Die

-6-

Das Portfolio der Value-Holdings

International AG

In 2021 hat die Value-Holdings International

AG konsequent ihre Strategie weiter verfolgt

und das langfristig ausgerichtete Portfolio mit

substanzstarken Value-Aktien ausgebaut.

Zusätzlich hat die VHI im vierten Quartal 2021

ein Zukunftsdepot initiiert. In unseren

unterjährigen Aktionärsbriefen haben wir Sie

bereits über die jeweils entsprechenden

Entwicklungen informiert.

Nachfolgend möchten wir Ihnen eine

Zum Geschäftsjahresende 2021 hatte das Kurzbeschreibung der Top 10-Beteiligungen

Portfolio der Value-Holdings International AG zum 31.12.2021 geben. Im Vorjahr waren

folgende Struktur (in Klammern 2020): bereits sieben der 2021er Top-10-Beteili-

gungen in dieser Auflistung zu finden:

Aktien: 91 % (88 %)

Liquidität: 9% (12 %) 1) Neodecortech S.p.A.

Die italienische Neodecortech gehört bereits

Die Top 10-Beteiligungen sind in der seit ihrem Börsengang im Spätsommer 2017

Reihenfolge ihrer Portfoliogröße zum zum Portfolio der VHI und war auch schon in

31.12.2021 folgende Titel: den drei Vorjahren unter den größten zehn

Positionen. Der Konzern ist ein Hersteller von

1) Neodecortech SpA 5,1 % Oberflächenfolien vor allem für die Möbel-

2) SMT Scharf AG 4,6 % und Fußbodenindustrie und damit ein

3) Sto SE & Co. KGaA 4,5 % Wettbewerber der ebenfalls börsennotierten

4) BMW AG (Vorzüge) 4,0 % deutschen Surteco. Neodecortech ist vertikal

5) Mercedes-Benz Group AG 3,9 % integriert. Neben einer Tochtergesellschaft,

6) Evonik AG 3,9 % die das Endprodukt herstellt, wird intern auch

7) Hawesko Holding AG 3,6 % der Großteil des benötigten Papiers selbst

8) Freenet AG 3,5 % hergestellt. Zudem wird der im Produktions-

9) Fresenius SE 3,4 % prozess benötigte Strom und Dampf auf Basis

10) Eutelsat Commun. S.A. 3,3 % nachwachsender Rohstoffe selbst produziert.

Gegenüber den größeren Konkurrenten posi-

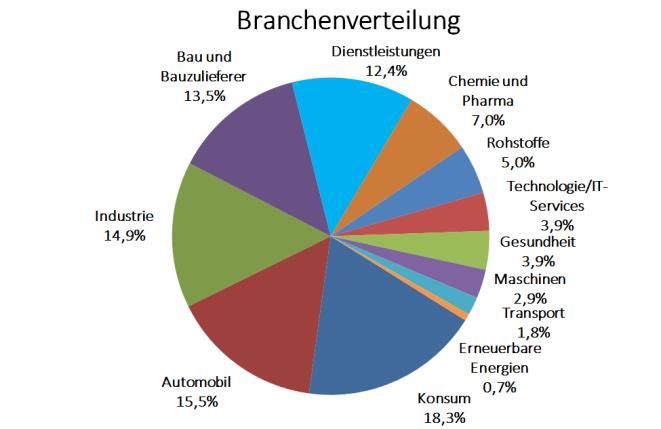

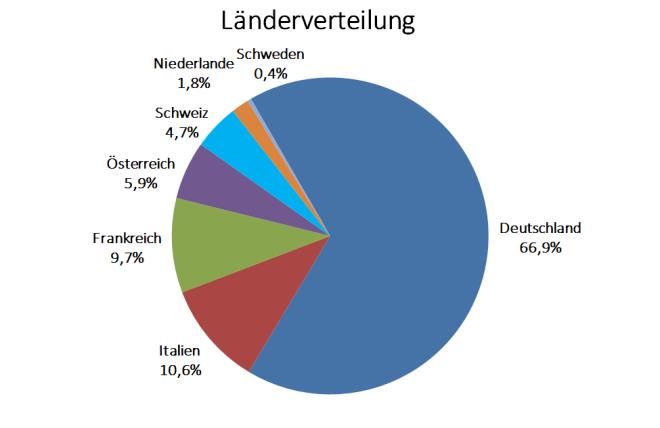

Die Länder- sowie Branchenverteilung stellen tioniert sich Neodecortech als Spezialitäten-

sich folgendermaßen dar: anbieter und hat in der italienischen Möbel-

industrie eine führende Stellung inne. Die

Familie Valentini ist mit knapp 60 % wesentlich

an der Gesellschaft beteiligt und hat vor allem

Interesse an einer langfristigen Wertstei-

gerung. Das angestrebte „Uplisting“ in das

STAR Segment der Mailänder Börse konnte

Anfang März 2021 umgesetzt werden. Nach

verhältnismäßig überschaubaren Beein-

trächtigungen durch die Pandemie in 2020,

konnte der Konzern in 2021 aufgrund einer

generell hohen Nachfrage aus der

Möbelindustrie, aber auch durch neue

-7-

Produkte ein deutlich zweistelliges Wachstum 3) Sto SE & Co. KGaA

aufzeigen. Entsprechend stiegen auch die Die Sto SE stellt insbesondere Produkte und

operativen Ergebnisse. Der Aktienkurs von Systeme zur Gebäudedämmung her. Das

Neodecortech spiegelte diese erfreuliche Kerngeschäft Fassadensysteme steht für

Entwicklung wider und verbesserte sich um knapp 50 % des Umsatzvolumens und

über 50 %. Zudem vereinnahmte die VHI wie in beinhaltet Wärmedämm-Verbundsysteme

jedem Jahr nach dem IPO erneut eine sowie vorgehängte, hinterlüftete Fassaden-

adäquate Dividende. Wir haben am systeme. Fassadenbeschichtungen (Putze und

Jahresende die damals zum Börsengang Anstriche) stehen für 25 % des Umsatzes. Der

kostenlos erhaltenen Optionen ausgeübt und Rest wird mit Innenraumprodukten und

somit weitere Anteile unterhalb des sonstigen Produktgruppen erzielt. Auch in

Börsenkurses erworben. Selbst nach dem 2021 waren die globalen Klimaschutzziele, zu

deutlichen Kursanstieg im vergangenen Jahr denen die energetische Gebäudesanierung

halten wir die Aktie mit einem KBV von unter 1 einen wesentlichen Baustein beitragen soll,

und einem KGV von rund 10 noch immer für wichtige Treiber des Geschäfts. Die VHI ist seit

unterbewertet. 2018 in Sto investiert und hat die

Anfangsposition in 2019 und 2020 deutlich

2) SMT Scharf AG ausgebaut. Aufgrund der positiven Perfor-

SMT Scharf ist mit über einem Drittel aller mance war Sto Ende 2020 die größte Position

installierten Einschienenhängebahnen der im Portfolio. In 2021 kletterte der Aktienkurs

Weltmarktführer auf den globalen Kohle- um weitere mehr als 70 %, hinzu kommt die

märkten. Durch die Portfolioerweiterung im Dividendenzahlung. Nachdem die Beteiligung

Bereich der Tunnellogistik und der gummi- zwischenzeitlich das mit Abstand größte

bereiften Fahrzeuge hat sich SMT noch breiter Investment der VHI war, haben wir am

aufgestellt. Bei den untertägig batterie- Jahresende Teilverkäufe vorgenommen und

betriebenen Fahrzeugen zählt sich der erfreuliche Buchgewinne realisieren können.

Konzern selber zu den globalen Innovations- Aufgrund seiner starken Bilanz ohne

treibern. Rund 50 % der Umsatzerlöse Finanzverbindlichkeiten und einer hohen

generiert die Gesellschaft mit margenstarkem Nettoliquidität dürfte der Konzern seinen

und kontinuierlichem Servicegeschäft. Die VHI erfolgreichen Weg der letzten Jahre weiter

ist bereits seit 2013, mit Zukäufen in 2015 und gehen, zumal die global vereinbarten

2017 in SMT Scharf investiert. In 2021 haben Klimaziele ohne energetische Gebäude-

wir unsere Bezugsrechte im Rahmen einer sanierung nicht erreichbar sind. Wir erwarten

Kapitalerhöhung ausgeübt und unsere daher in den kommenden Perioden weitere

Position somit weiter ausgebaut. Die Kurs- positive Wertbeiträge zum Portfolio, auch

entwicklung war im vergangenen Jahr mit über wenn diese wahrscheinlich niedriger ausfallen

+60 % deutlich überproportional. Hierin als in 2021.

spiegelt sich die gute operative Entwicklung

wider, die vor allem in der zweiten Jahreshälfte 4) BMW AG Vz.

von der endlich erhaltenen China-III-Zulassung Die aktuelle Positionsgröße in dem deutschen

sowie den sich generell deutlich aufhellenden Autobauer wurde zwischen 2015 und 2018

Bergbauaktivitäten profitierte. Dies dürfte sukzessive aufgebaut. Der Konzern befand sich

auch in 2022 die Basis für einen guten bereits in den letzten drei Jahren unter den

Geschäftsgang bilden, auch wenn der Ukraine- Top 10-Positionen. BMW selber zählt zu den

Krieg das Geschäft in Russland beeinträchtigen führenden Herstellern von Premium-

dürfte. Zudem besteht durch eine Automobilen und Motorrädern. Die

Veränderung im Aktionärskreis zusätzliches Konzernmarken sind neben BMW noch Mini

Kurspotenzial. und Rolls-Royce. Die Finanzdienstleistungs-

sparte bietet neben der Absatzfinanzierung

-8-auch Versicherungsprodukte an. Zudem ist erwarten zudem eine Stabilisierung des hohen

BMW im Flottenmanagement aktiv. In 2021 Ergebnisniveaus. Angesichts der unverändert

konnte der Konzern den branchenweiten günstigen Bewertung gehen wir auch für 2022

Problemen auf der Beschaffungsseite vor somit von weiteren positiven Wertbeiträgen

allem in Bezug auf fehlende Halbleiterchips aus.

trotzen und einen Rekordwert auf der

Absatzseite erzielen. Aufgrund der insgesamt 6) Evonik Industries AG

geringen Verfügbarkeit von Neuwagen Unsere aktuelle Position in Evonik haben wir in

mussten wesentlich geringe Preiszugeständ- den Jahren 2018 und 2019 erworben. Der

nisse an die Kunden gegeben werden. Zudem Spezialchemieproduzent ist mit dem Großteil

entwickelten sich auch die Margen im seiner Geschäfte in Nischenbereichen tätig

Gebrauchtwagensegment deutlich positiv, so und operiert dabei aus führenden

dass BMW in 2021 ein absolutes Rekord- Marktpositionen heraus, wobei unterschied-

ergebnis eingefahren hat. Neben der lichste Endmärkte adressiert werden. Ziel ist

vereinnahmten Dividende haben wir uns im es, die Produkte der Kunden in den jeweiligen

abgelaufenen Jahr über eine überpropor- Anwendungsgebieten erfolgreicher zu

tionale Kurssteigerung von über 30 % machen – seien es Reifen, die spritsparender,

gefreut. Aufgrund des erwarteten Rekord- Windeln, die saugfähiger oder Haarpflege-

ergebnisses wird BMW ebenfalls eine mittel, die schonender werden. Die

deutlich erhöhte Ausschüttung vornehmen, Beteiligung hat im abgelaufenen Geschäftsjahr

wobei sich für die Vorzugsaktie eine aktuelle unter Einbeziehung der stabilen Dividende

Rendite von über 8 % errechnet. Die einen Wertbeitrag im leicht zweistelligen

Bewertung zeigt zudem ein deutlich Prozentbereich geliefert. Da der Konzern

einstelliges KGV, so dass wir auch für 2022 zuletzt deutliche Ergebnissteigerungen sowie

mit einem positiven Wertbeitrag rechnen. hohe Cash-flows erwirtschaften konnte,

erwarten wir auch für die Zukunft eine stabile

5) Mercedes-Benz Group AG Ausschüttung auf hohem Niveau, zumal der

Nach der Abspaltung des Nutzfahrzeug- Großaktionär, die RAG-Stiftung, diese für seine

geschäfts von Daimler Trucks konzentriert sich Ewigkeitslasten des deutschen Steinkohle-

der nun als Mercedes-Benz Group bergbaus im Ruhrgebiet benötigt. Bis zur

firmierende Konzern auf die Produktion von Erreichung des fairen Wertes können wir uns

Premium- und Luxus-Pkw und Vans sowie die in der Zwischenzeit an der auskömmlichen

damit zusammenhängenden Geschäfts- Dividende erfreuen.

modelle wie Finanzierung, Leasing,

Fahrzeugabos und Fahrzeugmiete, Flotten- 7) Hawesko Holding AG

management sowie digitale Services und Hawesko zählt zu den europäischen

innovative Mobilitätsdienstleistungen. Zu den Marktführern im Handel für hochwertige

Marken zählen im Automobilgeschäft neben Weine. Aktuell ist Hawesko ausgeglichen über

Mercedes-Benz auch Maybach und Smart. Die drei operative Segmente aufgestellt. Zum

Position in Mercedes-Benz haben wir analog einen sind im Bereich Retail die Facheinzel-

zu BMW zwischen 2015 und 2017 aufgebaut. handelsaktivitäten, insbesondere Jacques'

Im Zuge der Aufspaltung haben wir für zwei Wein-Depot in Deutschland und Wein & Co. in

Daimler-Aktien je eine Daimler Truck-Aktie Österreich zusammengefasst. „B2B“ umfasst

erhalten. Die Aufspaltung lieferte wie letztes den Großhandel und die Distributions-

Jahr von uns vermutet positive Kursimpulse. aktivitäten an Kunden aus der Gastronomie,

Zusätzlich wurde die Kursentwicklung durch dem Lebensmitteleinzelhandel und dem

die gute operative Entwicklung gestützt. Wie Weinfachhandel. „E-Commerce“ beinhaltet,

bei BMW schüttet Mercedes-Benz für 2021 wie der Namen schon vermuten lässt, alle

eine deutlich erhöhte Dividende aus. Wir Online-Aktivitäten. Die heutige Beteiligung hat

-9-die VHI im Herbst 2019 bzw. Anfang 2020 können wir uns an den mehr als

erworben. Auch wenn einzelne auskömmlichen Ausschüttungen erfreuen.

Abnehmerbranchen wie die Gastronomie

unter der Coronapandemie litten, konnte 9) Fresenius SE & Co. KGaA

Hawesko die dort verbuchten Umsatzverluste Zur Fresenius-Gruppe gehören vier eigen-

in anderen Bereichen wie den stationären ständig agierende Unternehmensbereiche, die

Verkaufsläden mit Privatkunden oder den Marktführer in Wachstumsbereichen des

überproportional gestiegenen Online- Gesundheitssektors sind: Fresenius Medical

Umsätzen mehr als kompensieren. Dem zwei- Care (FMC), als Teilkonzern ebenfalls

stelligen Wachstum in 2020 folgte eine börsennotiert, ist weltweit führend bei der

weitere Umsatzausweitung in 2021 mit Behandlung von chronischem Nierenversagen.

entsprechender Ergebnisauswirkung. Fresenius Helios ist Europas größte private

Zusammen mit der nochmals erhöhten Kliniken-Gruppe mit Schwerpunkt in

Dividendenzahlung konnte die VHI im letzten Deutschland und Spanien. Fresenius Kabi

Jahr einen erneut deutlich zweistelligen bietet lebensnotwendige Medikamente,

Wertbeitrag mit der Hawesko-Beteiligung Medizinprodukte und Dienstleistungen für

generieren. kritisch und chronisch Kranke an und Fresenius

Vamed ist spezialisiert auf das Projekt- und

8) Freenet AG Managementgeschäft von Gesundheits-

Freenet ist erst im ersten Quartal 2021 in das einrichtungen. Der Konzern agiert weitest-

Portfolio der VHI aufgenommen worden und gehend in wachsenden, nicht-zyklischen

erreichte auf Anhieb einen positiven Märkten, die vom Megatrend der alternden

Wertbeitrag, der inklusive der hohen Bevölkerung und dem damit zusammen-

Ausschüttung bei knapp 40 % lag. Freenet ist hängenden wachsenden Gesundheitssektor

der größte netzunabhängige Telekom- profitierten. Aufgrund der führenden

munikationsanbieter in Deutschland. Das Marktpositionen in den einzelnen Bereichen

Tarifportfolio erstreckt sich einerseits auf die mit globaler Präsenz in über 100 Ländern

Originaltarife der drei deutschen Netz- erkennen wir hier langfristige Chancen. Das

betreiber Telekom, Vodafone und Telefónica Management verfolgt zudem eine nachhaltige

Deutschland. Andererseits werden eigene Dividendenpolitik mit stetig steigenden

Tarife der zugehörigen Marken wie mobilcom- Ausschüttungen - dies bereits schon seit 28

debitel oder klarmobil angeboten. Zudem ist Jahren. Die VHI hat im Herbst 2020 erstmals in

Freenet unter anderem mit waipu.tv im stark die Gesellschaft investiert und die Position im

wachsenden internetbasierten TV-Markt vierten Quartal 2021 bei schwachen Kursen

(IPTV) unterwegs. Die Coronakrise hatte in weiter aufgestockt. Für einen solide

2020 verdeutlicht, dass das Geschäftsmodell aufgestellten DAX-Konzern halten wir ein

des Konzerns mit weitgehend Abo-basierten aktuelles KGV von rund 11 und ein KBV von

Dienstleistungen relativ krisenfest ist. Durch lediglich 1,1 für deutlich zu tief bewertet. Im

den Verkauf der Sunrise-Beteiligung konnte Gesamtjahr 2021 war der Aktienkurs von

zudem die Finanzverschuldung deutlich Fresenius im einstelligen Prozentbereich

reduziert werden. Angesichts der gut rückläufig. Nach deutlichen Kurssteigerungen

planbaren Cashflows ist das Unternehmen in in der ersten Jahreshälfte, verlor die Aktie das

der Lage, hohe Dividenden auszuschütten und gewonnene Terrain jedoch im zweiten

hat hierzu auch eine klar kommunizierte Halbjahr vollständig, insbesondere aufgrund

Politik. Auch nach den Kurssteigerungen in der wieder aufkommenden Belastungen bei

2021 besitzt die Freenet-Aktie immer noch FMC aus der Coronapandemie. Unter

eine überdurchschnittliche Dividendenrendite Berücksichtigung der Nachkäufe und der

von mehr als 6 %. Auch wenn das kurzfristige vereinnahmten Dividende lag der Wertbeitrag

Kurssteigerungspotenzial begrenzt sein sollte, in 2021 im neutralen Bereich.

- 10 -10) Eutelsat Communications S.A.

Eutelsat ist ebenso wie Freenet eine

Beteiligung, die erst in 2021 aufgebaut wurde.

Zwei Drittel der Position hat die VHI bereits in

den ersten Wochen des Jahres erworben und

dann im Laufe des Jahres nochmals

nachgekauft. Eutelsat ist einer der weltweit

führenden Satellitenbetreiber, mit einem

Schwerpunkt auf Kunden aus dem Bereich

Fernsehen, und betreibt insgesamt 38

geostationäre Satelliten. Wachstumsbereiche

stellen die Segmente der mobilen

Konnektivität sowie vor allem des Festnetz-

Breitbands dar. Mit einer in 2021 ein-

gegangenen Beteiligung an OneWeb ist der

Konzern nunmehr auch im LEO-Segment (low

earth orbit) präsent und kann über eine der

größten Konstellationen zukünftig eine

kritische Infrastruktur vor allem für den

Telekommunikationsbedarf anbieten. Das

Geschäftsmodell von Eutelsat ist sehr

langfristig und erlaubt planbare Cash-flows,

die das Unternehmen über hohe Dividenden

an ihre Anteilseigner ausschüttet. Die VHI

vereinnahmte in 2021 von Eutelsat den bislang

höchsten Wertpapierertrag der Unter-

nehmensgeschichte. Zusammen mit dieser

Dividende lag der Wertbeitrag unserer

Beteiligung im letzten Jahr bei rund 20 %. Auch

im neuen Geschäftsjahr erwarten wir eine

Ausschüttung mindestens auf Vorjahresniveau

und somit ebenfalls einen positiven

Wertbeitrag. Im Herbst 2021 hatte Eutelsat ein

Übernahmeangebot erhalten, was jedoch als

zu niedrig abgelehnt wurde. Wir können uns

vorstellen, dass diesbezüglich in 2022 neue

Spekulationen die Kursentwicklung beein-

flussen könnten.

- 11 -Lagebericht anwesenden Aktionäre verabschiedet. Zur

Abstimmung standen die üblichen Beschluss-

Die Value-Holdings International AG beteiligt fassungen über die Verwendung des

sich an börsennotierten Unternehmen in Bilanzgewinns sowie die Entlastung des

Deutschland sowie im europäischen Ausland. Vorstands und des Aufsichtsrats. Darüber

Hierzu greift die Gesellschaft auf das Know- hinaus wurde über die Schaffung eines neuen

how der Value-Holdings AG zurück, die genehmigten Kapitals, die Sitzverlegung nach

regelmäßig ca. 150 deutsche und rund 100 Augsburg sowie eine redaktionelle Satzung-

europäische, börsennotierte Unternehmen sänderung abgestimmt. Die Präsenz lag bei

analysiert. 51,8 %.

Zwischen der Value-Holdings AG und der Geschäftsverlauf

Value-Holdings International AG besteht ein

Nutzungs- und Überlassungsvertrag. Der Auch das Geschäftsjahr 2021 war geprägt von

primäre Inhalt dieses Vertrages regelt die den Auswirkungen der COVID-19-Pandemie.

Nutzung der Geschäftsräume der Value- Vor allem das erste Halbjahr stand im Zeichen

Holdings AG und der dort vorhandenen von andauernden Lockdownmaßnahmen, die

Einrichtungen. Weiterhin ist festgelegt, dass teilweise bis weit in den Frühsommer

die Value-Holdings AG die allgemeine andauerten. Insbesondere gegen Ende des

Verwaltung der Value-Holdings International zweiten Quartals fokussierten sich die Anleger

AG übernimmt und Unterstützung bei der dann wieder vermehrt auf Wirtschaftsdaten,

Bilanzerstellung leistet. Der Vertrag regelt vor allem die steigenden Inflationszahlen und

ferner die Mitarbeiterüberlassung in Teilzeit die damit im Zusammenhang stehenden

von Herrn Roland Könen, damit dieser die möglichen Reaktionen der Notenbanken.

unentgeltliche Vorstandstätigkeit der Value- Weiterhin blickten die Marktteilnehmer

Holdings International AG ausüben kann. verstärkt auf die Entwicklung bei den

Rohstoffen, Stichwort Materialverfügbarkeit

Die Konditionen des Nutzungs- und Über- und Preissteigerungen. Aber auch in den

lassungsvertrages beinhalten im Wesent- Logistikketten machten sich zunehmend

lichen eine vierteljährliche Vergütung von 0,25 Knappheit, hier sind die Halbleiterchips

% der Bilanzsumme zum Quartalsende sowie prominent zu nennen, und stark steigende

eine variable Vergütung von 10 %, die sich an Lieferkosten bemerkbar. Gegen Jahresende

den Erträgen des Portfolios bemisst. stieg die Nervosität der Börsianer angesichts

der neu aufgetretenen Coronavariante

Neben den Kosten des Nutzungs- und Omikron zunächst stark an. Nachrichten zu

Überlassungsvertrages fallen in der Value- milderen Krankheitsverläufen sorgten dann

Holdings International AG lediglich die aber dafür, dass es noch zu einer kleinen

direkten, gesellschaftsspezifischen Kosten, wie Jahresendrally gekommen ist.

zum Beispiel die Aufsichtsratsvergütung,

Kosten für die Hauptversammlung, die Diese vorrangigen Themen bestimmten auch

Erstellung des Jahresabschlusses und die den Geschäftsverlauf unserer Beteiligungen, je

Börsennotiz sowie gegebenenfalls für die nach Geschäftsmodell in unterschiedlichem

Wirtschaftsprüfung an. Maße. Wir haben in dieser Gemengelage

versucht, das Portfolio weiter zu optimiert.

Im Rahmen der pandemiebedingt erst am Nachdem das Portfolio zum Jahresanfang zu

31.08.2021 allerdings dann als Präsenz- rund 88 % in Aktientiteln investiert war, lag die

veranstaltung abgehaltenen Hauptver- Quote zum Jahresende 2021 bei 91 %.

sammlung wurden alle Tagesordnungspunkte Unterjährig hat sich die Investitionsquote

mit 100 %-iger Zustimmung seitens der zeitweise allerdings deutlicher verändert als es

- 12 -die beiden Werte für den jeweiligen von uns errechnete faire Werte erreicht wurde

Jahresschluss vermuten lassen. Insbesondere bzw. wir kein weiteres Kurspotenzial mehr

in der ersten Jahreshälfte überwogen die erkennen konnten.

Verkäufe im Portfolio, so dass die

Liquiditätsquote zwischenzeitlich sogar auf Neben dem bereits genannten (Teil-) verkauf

rund 20 % angestiegen ist. Die mehrheitlichen von Innotec, Deutz und HeidelbergCement,

Käufe im zweiten Halbjahr sowie die im haben wir bei Sto, Polytec, DBA Group und

Spätsommer erfolgte Dividendenausschüt- Orsero unsere Beteiligungen abgebaut.

tung sorgten dann für ein Abschmelzen der

Kassenposition. Komplettveräußerungen erfolgten hingegen

bei EMAK, Einhell, BAM, Keller, Hugo Boss,

Gegenüber dem Vorjahr haben wir bei 22 (Vj. Ringmetall und K+S. Daneben haben wir wie

18) Unternehmen erstmals investiert, wieder bereits im vorjährigen Geschäftsbericht

gekauft bzw. bei bestehenden Positionen beschrieben in der ersten Januarwoche 2021

nachinvestiert. die komplette Restposition in Adler Mode

veräußert, so dass wir von der Meldung über

Aufstockungen erfolgten bei Orsero, BIC, das angestrebte Insolvenzverfahren in

Takkt, Swatch und Fresenius. Bei Deutz und Eigenregie und dem damit verbundenen

HeidelbergCement haben wir eine im Laufe Kurseinbruch nicht mehr betroffen waren.

des Jahres veräußerte Teilposition zu

günstigeren Kursen zurückkaufen können. Insgesamt lag das Bruttoergebnis vom Umsatz

Darüber hinaus haben wir bei Neodecortech (entsprechend den realisierten Verkaufs-

die damals beim Börsengang unentgeltlich gewinnen) in 2021 bei 1.121 T€ und damit

erhaltenen Optionen ausgeübt und somit deutlich über dem Wert des Vorjahres von 198

weitere Anteile unterhalb des Börsenkurses T€, der allerdings auch durch hohe realisierte

erworben. Bei SMT-Scharf haben wir unsere Veräußerungsverluste im Rahmen der

Bezugsrechte im Zuge der Kapitalerhöhung Coronakrise belastet war. In 2021 mussten wir

ausgeübt und unseren Einstandskurs deutlich keinerlei Verkaufsverluste verbuchen. Im

absenken können. Gegenteil, bei einigen Beteiligungen konnte

die VHI sehr erfreuliche Verkaufsgewinne

Neu in das Portfolio aufgenommen wurden erzielen. Die höchsten Beiträge erwirtschaften

Eutelsat Communication, Freenet, Zumtobel, wir bei Sto (245 T€) sowie Einhell (228 T€).

Hochtief, Ceconomy, Semperit, ForFarmers Ebenfalls im sechsstelligen Bereich lagen die

und q.beyond. Mit BASF, SAF-Holland und realisierten Gewinne bei Orsero (139 T€), K+S

Bauer haben wir auch altbekannte (130 T€) und EMAK (102 T€). Dabei ist zu

Beteiligungen erworben, in die die VHI bereits beachten, dass ein Teil der Gewinnbeiträge

in der Vergangenheit investiert war. Durch die von K+S und Orsero auf im Vorjahr vor-

Aufspaltung des Daimler-Konzerns sind wir genommene Abschreibungen zurückzuführen

nunmehr sowohl in Daimler, jetzt Mercedes- ist.

Benz Group, als auch in Daimler Truck

investiert. Innotec hatten wir im Jahresverlauf Die sonstigen betrieblichen Erträge in Höhe

erfolgreich komplett veräußert, um dann am von 145 T€ (Vj. 0 T€) beinhalteten vor allem

Jahresende wieder eine erste kleine Position Wertaufholungen auf in den Vorjahren abge-

aufzubauen. schriebenen Einstandswerten, wobei SMT

Scharf hier mit 98 T€ den größten Anteil aus-

Gegenüber 2020 haben wir mit 16 (Vj. 15) machte. Zudem erfolgten Wertaufholungen

Verkäufen ähnlich viele Portfoliopositionen bei KSB sowie der Restposition von Orsero.

reduziert bzw. komplett veräußert wie im

Vorjahr. Die Verkäufe erfolgten, nachdem der

- 13 -Die Erträge aus Wertpapieren, die aus- Coronapandemie deutlich länger dauern wer-

schließlich Dividendenzahlungen unserer den als zuvor gehofft und wir somit bei einigen

Beteiligungen umfassen, sind nach dem unserer Beteiligungen höhere Belastungen

Corona-bedingten Einbruch im Vorjahr wieder und folglich negative Folgen auf den fairen

deutlich gestiegen und lagen bei 357 T€ (Vj. Wert erkannt hatten.

272 T€) und damit auf einem ähnlich hohen

Niveau wie 2019. Die betragsmäßig fünf Die wesentlichen Abschreibungen des Jahres

größten Bruttoausschüttungen hat die 2021 betreffen Servizi Italia (80 T€), Sogefi (60

Gesellschaft dabei von den beiden neuen T€), BIC (57 T€), Quadient (50 T€) sowie Metro

Beteiligungen Eutelsat (42 T€) und Freenet (36 (25 T€).

T€) sowie Takkt (33 T€), Sto (25 T€) und Evonik

(20 T€) erhalten. Die Zahlung bei Takkt Neben den vorgenannten Abschreibungen be-

umfasste dabei die in 2020 ausgefallene findet sich unter den Wertpapieren des Fi-

Ausschüttung und ist demnach doppelt so nanzanlagevermögens noch andere Beteili-

hoch ausgefallen wie normal. gungen im Portfolio, deren Börsenkurse zum

Geschäftsjahresende unter den jeweiligen An-

Die allgemeinen Verwaltungskosten betrugen schaffungskosten lagen. Entweder hat sich der

298 T€ (Vj. 161 T€). Dabei handelt es sich Aktienkurse dieser Beteiligungen bis zur Ab-

ausschließlich um die Vergütung im Zusam- schlusserstellung zumindest temporär wieder

menhang mit dem Nutzungs- und Über- über den Buchwert bewegt oder wir gehen bei

lassungsvertrag mit der Value-Holdings AG. den betroffenen Positionen von keiner dauer-

Nachdem im Vorjahr keine variable Vergütung haften Wertminderung aus und haben daher

angefallen war, beträgt deren Anteil in 2021 hier auf Abschreibungen verzichtet.

aufgrund des guten Ergebnisses 140 T€. Der

leichte Rückgang der Fixvergütung (158 T€) ist In Summe erzielte die Value-Holdings

auf die durchschnittlich geringere Bilanz- International AG in 2021 ein Ergebnis vor

summe nach dem Jahresverlust des Vorjahres Steuern von 1.007 T€ (Vj. -881 T€) und konnte

zurückzuführen. damit das negative Vorjahresergebnis mehr als

ausgleichen. Die Steuerposition enthält neben

Die sonstigen betrieblichen Aufwendungen in den ausländischen Quellensteuern (16 T€ nach

Höhe von 32 T€ sind gegenüber dem Vorjahr 15 T€) Gewerbesteuern von 3 T€ (Vj. 37 T€).

(23 T€) gestiegen, was ausschließlich auf hö-

here Hauptversammlungskosten von 13 T€ (Vj. Die vor Jahresfrist abgegebene Prognose, die

4 T€) aufgrund der notariellen Beurkundung Wertpapiererträge um über 10 % zu steigern,

zurückzuführen ist. Weitere wesentliche, je- wurde mit einem Plus von über 30 %

doch nahezu unveränderte Posten innerhalb übererfüllt. Die Erzielung eines Jahresüber-

der sonstigen betrieblichen Aufwendungen schusses wurde klar erreicht, wobei wir darauf

betrafen die Aufsichtsratskosten mit 10 T€ (Vj. verweisen, dass der Ausweis eines positiven

10 T€) sowie die Aufwendungen in Bezug auf Ergebnisses wie in jedem Jahr stets von den

Buchhaltung und Abschlussprüfung mit 5 T€ tatsächlich erfolgten Veräußerungen sowie

(Vj. 5 T€). der Höhe der vorzunehmenden Abschrei-

bungen abhängig ist.

Die Abschreibungen auf Wertpapiere liegen

mit 281 T€ wesentlich unter dem Vorjahr Vorstand und Aufsichtsrat wollen an der

(1.167 T€), aber auch unter dem Wert der bei- bisherigen Dividendenpolitik festhalten und

den Jahre 2018 und 2019. In 2020 war der schlagen daher eine gegenüber dem Vorjahr

Wert deutlich erhöht, nachdem zum Zeitpunkt konstante Ausschüttung von 0,09 € je Aktie

der Abschlusserstellung absehbar war, dass vor. Dies wäre dann die elfte Dividenden-

die Maßnahmen zur Eindämmung der zahlung in Folge, nachdem die VHI für das

- 14 -Geschäftsjahr 2011 eine erste Ausschüttung Die Position Wertpapiere des Anlagever-

von 0,05 € je Aktie vorgenommen hatte. mögens erhöhte sich aufgrund der

Seitdem wurde die Ausschüttungshöhe je Portfoliotransaktionen auf 11.988 T€ (Vj.

Aktie mindestens stabil gehalten. Die 11.164 T€). Die sonstigen Vermögens-

Ausschüttungssumme ist aufgrund der gegenstände haben sich auf 134 T€ (Vj. 105 T€)

zwischenzeitlich mehrfach erhöhten Aktien- erhöht. Sie beinhalten vor allem anrechenbare

anzahl stetig gestiegen. Die Grundlage für den in- und ausländische Steuerguthaben. Der

diesjährigen Vorschlag bildet dabei wie in den Bestand an flüssigen Mitteln lag zum

letzten Jahren die Orientierung an einer Jahresende nahezu unverändert bei 1.412 T€

Dividendenkontinuität und weniger an festen (Vj. 1.415 T€).

Ausschüttungsquoten.

Das Eigenkapital der VHI ist analog zur

Zu beachten ist dabei weiterhin, dass die erfreulichen Ergebnisentwicklung auf 13.175

tatsächlich erzielte Performance unserer T€ (Vj. 12.579 T€) gestiegen. Die Eigen-

Portfoliopositionen durch den erzielten kapitalquote der Gesellschaft ist damit leicht

Jahresüberschuss nicht zwangsläufig adäquat auf 97 % (Vj. 99 %) gesunken, liegt aber immer

wiedergegeben wird. Nach der von uns noch auf einem mehr als komfortablen Niveau.

angewandten HGB-Rechnungslegung können Das Eigenkapital je Aktie ist aufgrund des

einerseits Kursgewinne nur dann erfolgs- positiven Jahresüberschusses und trotz der

wirksam verbucht und damit in der Gewinn- erfolgten Ausschüttung von 2,89 € auf 3,03 €

und Verlustrechnung sichtbar werden, wenn gestiegen.

diese durch Verkäufe auch realisiert worden

sind. Andererseits müssen Buchverluste des Die Rückstellungen sind gegenüber dem

Anlagevermögens nur bei anzunehmender Vorjahr deutlich auf 36 T€ (Vj. 61 T€)

dauerhafter Wertminderung in der Ertrags- gesunken. Der Rückgang ist vor allem auf die

rechnung berücksichtigt werden. zwischenzeitlich erfolgten Steuerzahlungen

für 2019 zurückzuführen. Für 2021 erfolgte

Der Blick auf den Nettoinventarwert (NAV), keine Rückstellungsbildung, da wir hier eine

der auch die Buchgewinne und Buchverluste Rückzahlung von Steuerguthaben erwarten.

enthält, zeigt dagegen ein realistisches Bild der Die sonstigen Verbindlichkeiten erhöhten sich

operativen Performance der Gesellschaft bzw. deutlich auf 323 T€ (Vj. 45 T€). Hierin ist

der Kursentwicklung der jeweiligen Be- überwiegend die noch ausstehende Vergü-

teiligungen. So ist der NAV je Aktie im Jahres- tung an die Value-Holdings AG für das vierte

verlauf deutlich von 2,64 € auf 3,31 € zum Quartal sowie die für 2021 wieder anfallende

31.12.2021 gestiegen. Inklusive der in 2021 variablen Komponente der Vergütung ent-

ausgezahlte Dividende in Höhe von 0,09 € halten. Darüber hinaus beinhaltet die Position

errechnet sich eine NAV-Steigerung um 29 %. noch die ausstehende Zahlung für ein

Wertpapier, die erst im neuen Jahr erfolgte,

Das Vermögen der Value-Holdings valutarisch jedoch das Berichtsjahr betrifft.

International AG ist gemäß der Tätigkeit der

Gesellschaft zum überwiegenden Teil in Chancen und Risiken

Wertpapieren investiert, die langfristig

gehalten werden. Die Bilanzsumme der Auch das abgelaufene Geschäftsjahr war

Gesellschaft hat sich im Geschäftsjahr 2021 immer noch durch die COVID-19-Pandemie

auf 13.534 T€ (Vj. 12.684 T€) erhöht. Dies ist geprägt. Insbesondere im ersten Halbjahr

insbesondere auf den hohen Jahresgewinn musste die Wirtschaft mit verschiedenen

zurückzuführen, der die unterjährige Aus- Lockdownmaßnahmen umgehen, die je nach

schüttung überkompensiert hat. Branche unterschiedlichste Auswirkungen

hatte. Gegenüber 2020 hat sich die globale

- 15 -Wirtschaft jedoch auf den Wachstumspfad Zur rechtzeitigen Erkennung bestands-

begeben. Dies machte sich auch in der gefährdender Risiken, der Analyse der

operativen Entwicklung sowie den Ursachen, ihrer Bewertung und ihrer

Aktienkursen einer Vielzahl von Beteiligungen Vermeidung bzw. Minimierung wurde ein

der VHI bemerkbar. Entsprechend wirkte sich adäquates Risikokontrollsystem entwickelt

die wirtschaftliche Entspannung auch auf die und installiert. Nach Erkennung der Risiken

Geschäftsentwicklung der VHI aus. Gleichwohl gibt das Kontrollsystem konkrete Handlungs-

bleibt festzuhalten, dass die COVID-19- anweisungen, um das Auftreten von Schäden

Pandemie noch immer nicht überstanden ist zu verhindern oder zu minimieren.

und somit unverändert Auswirkungen, in

unterschiedlicher Ausprägung, auf die Das Risikomanagement wurde auch in 2021

einzelnen Beteiligungen und somit auch regelmäßig durchgeführt und vom Auf-

indirekt auf die Value-Holdings International sichtsrat überwacht. Mögliche bestands-

AG zu bemerken sind. gefährdende Risiken könnten sich beispiels-

weise in der Diversifikation des Portfolios

Darüber hinaus ist noch nicht abzusehen, („Klumpenrisiko“), in der Wertentwicklung

welche Implikationen der durch nichts zu unserer Beteiligungen („Performancerisiko“)

rechtfertigende Einmarsch des russischen oder dem Leverage-Grad unserer Gesellschaft

Militärs in die Ukraine auf die globale („Verschuldungsrisiko“) ergeben. Diese Risiken

Wirtschaft und die geldpolitischen Diskus- werden von unserem Frühwarnsystem erfasst.

sionen, die Geschäftsentwicklung unserer Zudem wird durch ein stringentes

Beteiligungen und somit auch auf die Value- Beteiligungscontrolling die zeitnahe Verfolg-

Holdings International haben wird. ung der wirtschaftlichen Entwicklung unserer

Investments gewährleistet.

Die grundsätzlichen Chancen und Risiken,

denen die Value-Holdings International AG in Die vorgeschriebene Diversifikation des

ihrer Geschäftstätigkeit als Beteiligungs- Portfolios wurde eingehalten. Die Investment-

gesellschaft unterliegt, haben sich im abge- grenzen für die maximale Gewichtung eines

laufenen Jahr abgesehen von der an- Einzelinvestments richten sich am Grund-

dauernden COVID-19-Pandemie sowie dem kapital der Gesellschaft aus. Die Grenze

Ukraine-Krieg jedoch nicht wesentlich bezogen auf das Grundkapital liegt bei

verändert. höchstens 25 %. Bei Nebenwerten beträgt der

Maximalwert 20 % des Grundkapitals. Dies

Zu den Kernrisiken zählen insbesondere bedeutet, dass bei einem aktuellen Grund-

Kursrisiken einzelner Aktien, Branchenrisiken kapital von 4,343 Mio. € in einzelne Invest-

sowie das allgemeine Risiko der Volatilität der ments wie im Vorjahr maximal ein Betrag von

Aktienmärkte. Die finanzielle Stärke der 1,086 Mio. € investiert werden darf. Bezogen

Gesellschaft mit einer stabil hohen Eigen- auf den Nettoinventarwert der Gesellschaft

kapitalquote bietet entsprechende geschäft- zum Jahresende 2021 von 14,4 Mio. € liegt die

liche Chancen. Die Value-Holdings Höchstgrenze pro Einzeltitel im Kaufzeitpunkt

International AG kann von einem freundlichen somit bei etwa 7,6 % (Vj. 9,5 %). Der höchste

Verlauf der Aktienmärkte profitieren. Die tatsächlich aktiv investierte Prozentsatz bei

Aufnahme von Fremdkapital ist unverändert einer Beteiligung liegt jedoch lediglich bei

nicht geplant. knapp 4,7 %, bezogen auf den NAV. Die

festgelegten Reaktionsmechanismen bei

Der Vorstand hat gemäß § 91 Abs. 2 AktG ein ungünstiger Performance einzelner Werte

Überwachungssystem eingerichtet. Ziel ist es, wurden beachtet. Hinsichtlich des für die

für den Fortbestand der Gesellschaft gefähr- Gesellschaft vertretbaren Leverage-Grades

dende Entwicklungen frühzeitig zu erkennen. wurde ein Höchstbetrag für die maximal

- 16 -zulässige Fremdmittelaufnahme festgelegt. Bis Nach aktuellem Stand planen wir in Bezug auf

dato wurde das zum Jahresende 2021 die Wertpapiererträge gegenüber dem

unverändert eingeräumte Kreditvolumen von Vorjahr (357 T€) mit einer deutlichen

100.000 € nicht in Anspruch genommen. Steigerung auf ein neues Rekordniveau. Der

bisher höchste Wert datiert aus dem Jahr 2019

Steuerliche Risiken können sich auf Ebene der mit 361 T€. Da wir bei einzelnen Beteiligungen

Gesetzgebungsstufe ergeben. Insbesondere sehr hohe Ergebnisbeiträge erwarten, können

ist hier die steuerliche Behandlung von Ver- naturgemäß Transaktionen bis zu den

äußerungsgewinnen und Dividendenerträgen jeweiligen Ausschüttungsterminen oder

zu nennen. Zudem könnten steuerliche gegenüber unseren Planungen abweichende

Betriebsprüfungen ähnliche Sachverhalte Dividendenbeschlüsse wie in den Vorjahren zu

unterschiedlich beurteilen. Diesbezüglich ist entsprechenden Planabweichungen führen.

anzumerken, dass die Betriebsprüfung in 2013 Grundsätzlich bekräftigen wir jedoch unseren

für die Geschäftsjahre 2008 bis 2011 zu langfristigen Beteiligungsansatz, bei dem die

keinerlei Feststellungen gekommen ist. Zudem Haltedauer in der Regel zwischen drei und fünf

sind die Steuerbescheide bis einschließlich Jahren liegt.

2018 mit Ausnahme der Frage der

Verfassungsmäßigkeit des Solidaritäts- Aufgrund der vergleichsweisen günstigen

zuschlaggesetzes endgültig. Bestandsgefähr- Kostenstruktur in der Value-Holdings

dende Risiken haben sich im Berichtsjahr nicht International AG und der aktuellen Portfolio-

ergeben. struktur mit zahlreichen Dividendentiteln

sollte es uns in 2022 gelingen, selbst ohne

Ausblick Realisierung von hohen Kursgewinnen, ein

positives Jahresergebnis zu erzielen. Dies ist

Die vorhandene Liquidität soll unverändert aber wie immer abhängig von potenziellen

dazu genutzt werden, das langfristig ausge- Abschreibungen am Jahresende bzw. der

richtete Portfolio mit aussichtsreichen Value- Vermeidung von hohen Verkaufsverlusten.

Werten weiter zu stärken. Die Gesellschaft ist

darüber hinaus so aufgestellt, dass die In den ersten vier Monaten des neuen Jahres

überschaubaren Fixkosten durch Dividenden- erzielte die VHI bereits Veräußerungsgewinne

erträge mindestens gedeckt sind. Abhängig von rund 190 T€. Da die Coronapandemie

von potenziellen Abschreibungen sollte so unverändert andauert und beispielsweise zu

mindestens ein ausgeglichenes Jahresergebnis wiederholten Lockdownmaßnahmen in China

erzielt werden. führt, die Auswirkungen des Ukraine-Krieges

auf die globale Wirtschaft unklar sind und die

Gemäß unserer Planung gehen wir mit einer massiv gestiegenen Inputkosten die Margen

ähnlich hohen Anzahl an Unternehmen wie im vieler Unternehmen belasten, ist ein

Vorjahr in die Dividendensaison 2021. Die detaillierter Ausblick auf das Gesamtjahr 2022

steigenden Gewinne unserer Beteiligungen in derzeit allerdings nicht möglich.

2021 sowie der Fokus auf cashflow-starke

Unternehmen, sollte bei einem Teil der Sofern jedoch keine unvorhergesehenen

Beteiligungen zu höheren Ausschüttungen Ereignisse eintreten, wollen wir auch künftig

führen. Lediglich bei wenigen Gesellschaften an unserer bisherigen Ausschüttungspolitik

könnte es zu geringeren Zahlungen kommen. festhalten. Dies würde dann auch für das

Dies betrifft vor allem diejenigen Geschäftsjahr 2022 die Ausschüttung einer

Unternehmen, die im Vorjahr die für 2020 Dividende je Aktie mindestens auf Vorjahres-

ausgefallene Dividende nachgeholt haben. niveau bedeuten.

- 17 -In der letztjährigen Hauptversammlung haben erhöhungen auf ein adäquates Volumen zu

die anwesenden Aktionäre unter anderem der bringen.

Schaffung eines neuen genehmigten Kapitals

im Umfang von maximal 10 % des Augsburg, im April 2022

Grundkapitals zugestimmt. Wir können uns

wie auch in der Vergangenheit vorstellen, die Roland Könen

Größe der Gesellschaft über Kapital- Vorstand

- 18 -Jahresabschluss

Bilanz der VALUE-HOLDINGS International AG zum 31.12.2021

31.12.2020 31.12.2021

Aktiva Euro Euro

Anlagevermögen

Sachanlagen 0,00 0,00

Wertpapiere des Anlagevermögens 11.164.216,24 11.987.960,66

Umlaufvermögen

Sonstige Vermögensgegenstände 104.722,43 134.015,53

Sonstige Wertpapiere 0,00 0,00

Flüssige Mittel 1.414.979,57 1.412.132,61

Rechnungsabgrenzungsposten 0,00 0,00

Bilanzsumme 12.683.918,24 13.534.108,80

Passiva Euro Euro

Eigenkapital

Gezeichnetes Kapital 4.343.626,00 4.343.626,00

Kapitalrücklage 6.759.675,75 6.759.675,75

Gewinnrücklagen 252.650,99 252.650,99

Bilanzgewinn 1.222.550,45 1.819.191,98

Summe Eigenkapital 12.578.503,19 13.175.144,72

Rückstellungen

Steuerrückstellungen 0,00 0,00

Sonstige Rückstellungen 60.549,00 36.185,00

Verbindlichkeiten

Verbindlichkeiten ggü. Kreditinstituten 0,00 0,00

Verbindlichkeiten aus Lieferungen und Leist. 0,00 0,00

Sonstige Verbindlichkeiten 44.866,05 322.779,08

Bilanzsumme 12.683.918,24 13.534.108,80

- 19 -Sie können auch lesen