Werkstattgespräch Wohneigentumsförderung und Eigentumsbildung

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Werkstattgespräch Wohneigentumsförderung und Eigentumsbildung

2 Werkstattgespräch – Wohneigentumsförderung und Eigentumsbildung

Werkstattgespräch Wohneigentumsförderung und Eigentumsbildung

Inhaltsverzeichnis

1. Hintergrund . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2. Einführung in das Thema Wohneigentumsförderung und Eigentumsbildung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

3. Wohneigentumsbildung als Beitrag zur Wohnraumoffensive . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

3.1 Wohneigentumsbildung in Deutschland 2012 bis 2017 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

3.2 Struktur der Wohneigentumsfinanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

3.3 Umzugsmobilität und ihre Wirkungen auf lokale Wohnungsmärkte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

3.4 Diskussion im Plenum . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

4. Instrumente der Wohneigentumsförderung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

4.1 Sachstand zur Umsetzung des Baukindergeldes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

4.2 Wohnungsbauprämie als Baustein der Eigenkapitalbildung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

4.3 Erwartete Mengeneffekte der Instrumente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

4.4 Diskussion im Plenum . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

5. Zusammenfassung und Ausblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

1. Hintergrund

Das Bundesministerium des Innern, für Bau

und Heimat lädt in regelmäßigen Abständen

die Akteure der Wohnungs- und Immobilienwirt-

schaft zum Immobilienwirtschaftlichen Dialog

ein. Der Dialog dient dem kontinuierlichen

Austausch zwischen den Partnerverbänden,

Fachkreisen und Verantwortlichen aus Politik und

Verwaltung zu aktuellen wohnungspolitischen

Entwicklungen, politischen Handlungsprozessen

und gemeinsamen Initiativen.

Das Werkstattgespräch am 24. Januar 2019 in

Berlin hatte zum Ziel, jüngere Entwicklungen der

Eigentumsbildung und Instrumente zur Wohn

eigentumsförderung zu diskutieren. In einem

ersten Themenblock wurde die Struktur der

Eigentumsbildung in Deutschland und deren

Finanzierung beleuchtet. Anhand erster Ergebnisse

eines Forschungsprojektes des Bundesministeri-

ums des Innern, für Bau und Heimat und des

Bundesinstituts für Bau-, Stadt- und Raum

forschung wurde aufgezeigt, welche Effekte die

Wohneigentumsbildung über sogenannte

„Sickereffekte“ auf die Wohnraumversorgung im

preiswerten Wohnungsmarktsegment haben

kann. In einem zweiten Themenblock wurden

die Wirkungsweisen von Instrumenten zur

Förderung der Wohneigentumsbildung betrachtet.

Im Mittelpunkt standen das Baukindergeld und

die Wohnungsbauprämie.

Hintergrund 7

2. Einführung in das Thema

Wohneigentumsförderung und

Eigentumsbildung

Aufgrund mangelnder Anlagealternativen haben

Wohnimmobilien sowohl für Selbstnutzer als auch

für Kapitalanleger an Attraktivität gewonnen.

Zudem sind die Rahmenbedingungen für die

Eigentumsbildung seit einigen Jahren mit niedrigen

Zinsen und steigenden Einkommen günstig. In

Regionen mit Wohnungsengpässen können sich

trotz guter Finanzierungsbedingungen Haushalte

auch mit mittleren Einkommen Wohneigentum

häufig nicht leisten. Gründe dafür sind die stark

Marco Wanderwitz MdB, Parlamentarischer Staatssekretär beim gestiegenen Boden- und Immobilienpreise sowie

Bundesminister des Innern, für Bau und Heimat / © empirica stark gestiegene Bau- und Erwerbsnebenkosten.

Der Bedarf an bezahlbarem Wohnraum in wach- Um die Wohneigentumsbildung in Deutschland

senden Städten und Gemeinden ist nach wie vor zu erleichtern, sieht der Koalitionsvertrag einen

groß. Die Regierungsparteien haben sich daher Mix von mehreren Instrumenten vor: die Unter-

zum Ziel gesetzt, dass in der laufenden Legislatur- stützung der Ansparphase durch eine attraktivere

periode 1,5 Millionen neue Wohnungen geschaffen Wohnungsbauprämie, die Senkung der Finan

werden. Mit der gemeinsamen Wohnraum zierungsbelastung durch das Baukindergeld und

offensive haben Bund, Länder und Kommunen Erleichterungen bei der Finanzierung durch das

auf dem Wohngipfel am 21. September 2018 ein geplante KfW-Bürgschaftsprogramm.

umfassendes Maßnahmenpaket zur Ausweitung

des Wohnraumangebots vereinbart. Das Maß Das Baukindergeld wurde zum 18. September 2018

nahmenpaket umfasst investive Impulse, Maß- eingeführt. Damit werden gezielt Familien mit

nahmen zur Sicherung der Bezahlbarkeit des Kindern bei der Bildung von selbstgenutztem

Wohnens, zur Baulandmobilisierung, zur Bau Wohneigentum gefördert. Das Gesamtvolumen

kostensenkung sowie zur Fachkräftesicherung. des Programms beträgt 9,9 Milliarden Euro. Die

Inanspruchnahme des Baukindergeldes ist zudem

Auch die Wohneigentumsbildung leistet einen mit dem KfW-Programm „Energieeffizient Bauen

Beitrag zur Wohnraumoffensive. Daher beginnen und Sanieren“ kombinierbar.

wir den Immobilienwirtschaftlichen Dialog in

dieser Legislaturperiode mit einem Werkstatt Darüber hinaus ist ein KfW-Bürgschaftsprogramm

gespräch zum Thema „Wohneigentumsförderung für Privatpersonen gemäß Koalitionsvertrag der

und Eigentumsbildung“. Regierungskoalition als weitere wohnungspoliti-

sche Maßnahme in dieser Legislaturperiode

Das selbstgenutzte Wohneigentum ist mit einem geplant. Ziel des geplanten Bürgschaftsprogramms

Marktanteil von annähernd 46 % eine wichtige ist, das notwendige Eigenkapital für Haushalte

Säule des Wohnungsmarktes. Selbstgenutztes mit ausreichendem Einkommen, aber geringen

Wohneigentum besitzt in Deutschland einen Ersparnissen bereit zu stellen. Dem Vorhaben

hohen Stellenwert für die individuelle Vermögens- stehen noch regulative Hürden bei Umsetzung

bildung und die Altersvorsorge. Zugleich stärkt durch die KfW entgegen. Gegenwärtig werden

Wohneigentum die Verbundenheit mit der hierzu Gespräche mit der KfW und den beteiligten

Region und trägt zur Sicherung attraktiver und Ressorts geführt.

sozial ausgewogener Städte und Gemeinden bei.

8 Werkstattgespräch – Wohneigentumsförderung und Eigentumsbildung

Plenum der Veranstaltung / © empirica

Die Wohnungsbauprämie soll nach den Vorgaben vereinbart. Ziel ist, die Vorbereitung und Durch-

des Koalitionsvertrages attraktiver gestaltet führung von Beschlüssen der Wohnungseigen

werden. Dazu sollen die Einkommensgrenzen an tümer über bauliche Maßnahmen insbesondere

die allgemeine Preisentwicklung angepasst und in den Bereichen Barrierefreiheit, energetische

der Prämiensatz erhöht werden. Derzeit wird die Sanierung, Elektromobilität und Einbruchsschutz

Wohnungsbauprämie evaluiert. zu erleichtern.

Entsprechend der Vorgaben aus dem Koalitions- In dem heutigen Werkstattgespräch möchten wir

vertrag prüft die Bundesregierung darüber hinaus mit den Mitgliedern des Immobilienwirtschaft

die Einführung eines Freibetrages bei der Grund lichen Dialogs und Experten aus der Wissenschaft

erwerbsteuer für den erstmaligen Erwerb von und Praxis die Wohneigentumsbildung als Beitrag

Wohneigentum für Familien. Dafür ist allerdings zur Wohnraumoffensive und verschiedene Instru-

die Mitwirkung der Länder notwendig. mente der Wohneigentumsförderung erörtern.

In Ballungsräumen ist der Erwerb von Wohneigen-

tum oftmals nur in der Rechtsform des Wohnungs-

eigentums nach dem Wohneigentumsgesetz

(WEG) möglich. Für diese Legislaturperiode haben

wir eine Reform des Wohnungseigentumsrechts

Einführung in das Thema Wohneigentumsförderung und Eigentumsbildung 9

3. Wohneigentumsbildung als Beitrag zur

Wohnraumoffensive

3.1 Wohneigentumsbildung in

Deutschland 2012 bis 2017

Franziska Heilmann, Kantar

Aufgabenstellung und Untersuchungsdesign

Im Fokus der seit Ende der 1990er Jahre regelmäßig

durchgeführten Studien zur Wohneigentums

bildung stehen folgende Fragestellungen: Welche

Immobilie wird wo für die Selbstnutzung er

worben? Wer erwirbt das Wohneigentum und wie

wird der Kauf der selbst genutzten Immobilie Franziska Heilmann, Kantar / © empirica

finanziert?

als Bestandimmobilien (129 m²). Familien erwar-

In der aktuellen Befragung wurden in einem ben im Durchschnitt größere Objekte (147 m²).

mehrstufigen Verfahren etwa 20.000 Personen

telefonisch und 2.500 Personen persönlich Annähernd drei Viertel der Immobilien wurden

mündlich interviewt, die zwischen Januar 2012 im Befragungszeitraum 2012 bis 2017 im Kern

und Dezember 2017 Wohneigentum erwarben. (36 %) beziehungsweise im Umland (38 %) erwor-

ben. Während der Anteil im Kern gegenüber der

Immobilienerwerb zur Selbstnutzung Jahrtausendwende leicht (5 %) sank, stieg der

Erwerb im Umland um fast 20 % an. In Regionen

In den Jahren 2012 bis 2017 erwarben jedes Jahr mit Verdichtungsansätzen gingen die Erwerbsfälle

im Durchschnitt rund 412.000 Haushalte eine von 25 % deutlich auf 14 % zurück, in den länd

Wohnimmobilie zur Selbstnutzung, darunter lichen Regionen blieben sie nahezu konstant.

rund 193.000 Familien mit Kindern. In den

meisten Fällen wurde eine Bestandsimmobilie Wer erwirbt die selbst genutzten Immobilien?

erworben, 26 % kauften neu errichtetes Eigentum

und bei 16 % handelt es sich um eine Schenkung Der Erwerb fand im Durchschnitt im Alter von

oder ein Erbe. Im zeitlichen Vergleich von 1998 bis 43 Jahren statt, in 59 % der Haushalte lebten

2017 gewannen Bestandsimmobilen an Bedeu- Kinder, 82 % der Erwerbenden waren selbst im

tung, ihr Anteil stieg von 33 % auf heute 59 %. Wohneigentum groß geworden und 71 % haben

vor dem Erwerb zur Miete gewohnt.

In drei von vier Fällen (76 %) wurde ein Haus

erworben und bei jedem fünften Erwerb (21 %) Ein Wechsel des Regionstyps fand mit dem

handelte es sich um eine Eigentumswohnung. Die Erwerb nur in einem kleineren Umfang statt.

restlichen 3 % entfielen auf andere Wohnformen. 75 % der Haushalte, die im Kerngebiet eine

Familien erwarben häufiger ein Haus als Eigen- Immobilie erwarben, lebten auch zuvor in diesem

heim (86 %). Gebietstyp. Für das Umland trifft dies auf 85 %

der Haushalte zu, für verdichtete Regionen auf

Für Neubauobjekte wurden durchschnittlich 84 % und für ländliche Räume auf 86 % der

424.000 Euro investiert und für eine Bestand Haushalte. Im Vergleich zur vorangegangenen

immobilie rund 283.000 Euro. Neue Immobilien Untersuchung zeichnete sich ein Trend zur

waren im Durchschnitt etwas größer (145 m²) Wanderung vom Kern in das Umland ab.

10 Werkstattgespräch – Wohneigentumsförderung und EigentumsbildungVerortung der Wohneigentumsbildung im Zeitvergleich

1998-2000 2001-2003 2004-2007 2008-2011 2012-2017

(n= 1.431) (n= 1.756) (n= 1.327) (n= 1.699) (n= 2.099)

Regionen mit

Kern Umland Verdichtungsansätzen Ländliche Regionen

41

38 38

35 35 36 35

33

27

25 25

19

16 15 14 15 15 15

13 13

Quelle: Kantar

Finanzielle Situation der Haushalte Der Anteil der Haushalte die voll finanzieren war

bei allen Haushalten mit 19 % höher als bei

Immobilienerwerbende Haushalte verfügten im Familien mit 12 %.

Durchschnitt über ein monatliches Haushalts

nettoeinkommen in Höhe von knapp 4.000 Euro Im Durchschnitt wurde knapp zehn Jahre auf

beziehungsweise ca. 1.700 Euro pro Kopf. Die den Immobilienerwerb gespart. Dabei wurden

monatliche finanzielle Wohnkostenbelastung lag verschiedene Sparmaßnahmen genutzt und

nach dem Erwerb mit ca. 1.150 Euro bei rund 25 % durchschnittlich 641 Euro im Monat über alle

des Haushaltsnettoeinkommens. Im Vergleich zur Sparformen zurückgelegt.

vorherigen Mietwohnung stieg die absolute

Wohnkostenbelastung um 466 Euro pro Monat. Als Geldanlage dienten Sparguthaben (56 %),

Bausparverträge (47 %), Wertpapieranlagen (35 %)

Bei Familien betrug das monatliche Haushalts sowie Fest-, Termin- oder Tagesgelder (32 %).

nettoeinkommen rund 4.300 Euro beziehungs Sofern der Erwerb mit einem Bausparvertrag oder

weise 1.250 Euro pro Kopf. Die anteilige Wohn- -darlehen finanziert wurde, nahm ein Drittel

kostenbelastung bei Familien lag mit 26 % des staatliche Förderungen während der Einzahlungs-

Haushaltsnettoeinkommens auf ähnlichem phase in Anspruch, davon 18 % die Wohnungs-

Niveau wie bei allen Haushalten. Im Vergleich bauprämie und 15 % die Arbeitnehmerzulage.

zur früheren Mietwohnung stieg die finanzielle

Belastung allerdings stärker und zwar um Nutzung von Fördermaßnahmen

635 Euro pro Monat.

Beim Ersterwerb eines Neubauobjektes nutzte

Eigenkapital und Ansparverhalten knapp ein Drittel (30 %) öffentliche Fördermaß-

nahmen. Dieser Wert lag damit fast doppelt so

95 % aller Haushalte beziehungsweise 93 % der hoch wie beim Erwerb von Wohneigentum

Familien mit Kindern setzten zur Finanzierung insgesamt mit lediglich 17 %. Rund 5 % der zur

Eigenkapital ein. Dieses betrug im Durchschnitt Riester-Förderung Berechtigten nutzten auch

aller Haushalte 167.000 Euro, bei Familien mit Wohnriester.

Kindern lag es mit 183.000 Euro etwas höher.

Wohneigentumsbildung als Beitrag zur Wohnraumoffensive 11Dabei informierten sich Haushalte, die eine neue

Immobilie erwarben, häufiger über staatliche

Fördermittel und verbilligte Darlehen als der

durchschnittliche Erwerber von Wohneigentum.

Sie nutzten zudem auch vielfältigere Informati-

onsquellen.

Fazit

• Durchschnittlich 412.000 Haushalte Thomas Hofer, vdpResearch / © empirica

erwarben von 2012 bis 2017 pro Jahr eine

Wohnimmobilie zur Selbstnutzung, stiegen die Wohnimmobilienpreise jedoch stärker

darunter 193.000 Familien. als die Einkommen der Privathaushalte.

• Familien mit Kindern machten bei der Studiendesign

Wohneigentumsbildung den größten Anteil

aus – trotz schwierigerer Rahmenbedingun- vdpResearch führt im Abstand von zwei bis

gen. vier Jahren regelmäßig Erhebungen unter den

vdp-Mitgliedsbanken durch, die im Privat

• Wurde erstmalig eine Immobilie erworben, kundengeschäft aktiv sind. Die letzte Erhebung

nutzte knapp ein Drittel der Erwerber öffent erfolgte im Jahr 2017. Die Untersuchung geht

liche Fördermaßnahmen. vor dem Hintergrund der oben geschilderten

Entwicklungen den Fragen nach: Werden Wohn

immobilien angesichts der anhaltenden Preis

steigerungen vermehrt über Kredite finanziert?

3.2 Struktur der Welche Konditionen werden dabei vereinbart?

Wie hoch ist der Anteil am Einkommen, der

Wohneigentumsfinanzierung für die Bedienung des Darlehens aufgewendet

Thomas Hofer, vdpResearch wird? Gibt es wesentliche strukturelle Unter

schiede in der Wohneigentumsfinanzierung?

Entwicklung des Wohneigentumsmarkts

Durch die Einbeziehung verschiedener Säulen

Seit 2009 haben die Auszahlungen von Wohn der Kreditwirtschaft (Realkreditinstitute, Sparkas-

immobilienkrediten erheblich zugenommen. sen, Kreditgenossenschaften, Großbanken,

Darin spiegelt sich eine kräftige Nachfrage nach Direktbanken, Bausparkassen) bildet die Studie

Häusern und Wohnungen wider. Die Rahmen einen Großteil der Geschäftsfelder ab. Pro Institut

bedingungen hierfür waren in den letzten Jahren werden 120 zufällig ausgewählte Beleihungsfälle

günstig, was nicht zuletzt auf eine durchgehend (60 Eigenheime und 60 Eigentumswohnungen)

positive gesamtwirtschaftliche Entwicklung erhoben, so dass insgesamt eine Stichprobengröße

seit 2010 zurückzuführen ist. Hinzu kamen von 1.527 auswertbaren Finanzierungsfällen¹

fortwährend günstiger werdende Finanzierungs- vorliegt. Dabei entspricht die Struktur der erfass-

bedingungen. Die Preise für Wohneigentum ten Finanzierungsfälle im Hinblick auf die

sind in diesem Zeitraum kontinuierlich gestiegen.

Über mehrere Jahre ging dies mit einem nahezu

ebenso starken Anstieg der verfügbaren Einkom- 1 793 Eigenheime, 446 selbst genutzte Eigentumswohnungen und

men der privaten Haushalte einher. Zuletzt 288 vermietete Eigentumswohnungen.

12 Werkstattgespräch – Wohneigentumsförderung und EigentumsbildungPreise für Wohneigentum, Darlehnsauszahlungen, Einkommen und Zinsen 2009 – 2018

180 5,0%

170 4,5%

160 4,0%

150 3,5%

Index JD 2009 = 100

140 3,0%

130 2,5%

120 2,0%

110 1,5%

100 1,0%

90 0,5%

2009/1 2010/1 2011/1 2012/1 2013/1 2014/1 2015/1 2016/1 2017/1 2018/1

Darlehensauszahlungen (l.A.) Preise für selbst genutztes Wohneigentum (l.A.)

verfügbares Einkommen der privaten Haushalte (l.A.) Zinsen für Wohnungsbaukredite (r.A.)

Quelle: vdpResearch, kreditwirtschaftliche Verbände, Deutsche Bundesbank, Statistisches Bundesamt

regionale Verteilung weitgehend der räumlichen belastungsquote damit immer noch einen Wert

Struktur der Transaktionen und der Bautätigkeit. unterhalb des Jahres 2009 aufweist.

Differenziert nach den siedlungsstrukturellen

Einkommen, Objektpreise und Struktur der Kreistypen2 ist das verfügbare Haushaltsnettoein-

Finanzierung kommen in den Metropolkernen am höchsten

und nimmt mit der Siedlungsdichte ab. Vergleich-

Zwischen 2009 und 2017 nahmen die Einkommen bar dazu verhalten sich die Objektpreise. Diese

der Privathaushalte und die Kaufpreise für selbst sind auch in den Metropolkernen am höchsten

genutztes Wohneigentum deutlich zu, wobei und in dünn besiedelten ländlichen Kreisen am

letztere seit einigen Jahren deutlich stärkere niedrigsten. Angesichts der ähnlichen regionalen

Steigerungsraten aufweisen. Die Ergebnisse der Abstufung des Preis- bzw. Einkommensniveaus

Befragung zeigen, dass sich diese unterschiedlich lassen sich in Bezug auf die Fremdmittelquote

stark ausgeprägten Entwicklungen auf die Finan- oder die Kreditbelastungsquote keine systemati-

zierungsstruktur auswirken: Der Anteil der schen regionalen Unterschiede erkennen.

eingesetzten Fremdmittel stieg leicht von 74 % in

2012 auf 78 % im Jahr 2017 an. Auch der Anteil der

Belastung aus den Darlehen an den verfügbaren 2 Metropolenkerne, kreisfreie Großstädte, Städtische Kreise, länd-

Einkommen ist geringfügig von 2012 bis 2017 liche Kreise mit Verdichtungsansatz und dünn besiedelte ländliche

Kreise

auf rund 25 % gestiegen, wenngleich die Kredit

Wohneigentumsbildung als Beitrag zur Wohnraumoffensive 13Finanzierung von Eigenheimen nach Einkommensgruppen 2017

Kaufpreise und Einkommen Fremdmitteleinsatz und Kreditbelastung

Objektpreis (l.A.) Haushaltsnettoeink. (monatl., r.A.) Fremdmittelquote (l.A.) Kreditbelastungsquote (r.A.)

5.000 85%

4.500

80%

4.000

75%

3.500

70%

300.000

250.000 30,0%

200.000

25,0%

150.000

20,0%

100.000

15,0%

50.000

0 10,0%

2009 2012 2015 2017 2009 2012 2015 2017

Quelle: vdpResearch, kreditwirtschaftliche Verbände, Deutsche Bundesbank, Statistisches Bundesamt

Erhebliche Unterschiede bei der Finanzierungs- Zinsbindung von ungefähr 10 Jahren auf ungefähr

struktur gibt es bei einer Differenzierung nach 14 Jahre gestiegen. Dies führt dazu, dass die

Einkommensklassen. Diese fallen bei der Fremd- durchschnittliche rechnerische Gesamtlaufzeit

kapitalquote allerdings weniger eindeutig aus der Darlehen leicht zurückgeht.

als bei den Kreditbelastungsquoten, die mit

zunehmenden Einkommen deutlich sinken. Fazit

Am höchsten ist die Kreditbelastungsquote mit

30 % bei Haushalten mit einem monatlichen Da die Zinsen für Wohnungsbaukredite über

Haushaltsnettoeinkommen von bis zu 3.200 Euro, einen langen Zeitraum zurückgegangen sind, ist

in den nächsten beiden Einkommensklassen der Wohneigentumserwerb trotz steigender

(mehr als 3.200 bis 3.900 Euro und mehr als 3.900 Preise erschwinglich geblieben. Seit 2015 bewegen

bis 5.000 Euro) fällt die Belastungsquote auf 26 % sich die Zinsen jedoch seitwärts und können

bzw. 25 % ab und ist mit 22 % in der Einkommens somit den Anstieg der Immobilienpreise nicht

klasse mit mehr als 5.000 Euro monatlichem mehr kompensieren. Gleichzeitig hält das Wachs-

Haushaltseinkommen am niedrigsten. tum der verfügbaren Einkommen seit einigen

Jahren nicht mehr mit der Immobilienpreisent-

Das niedrige Zinsniveau nutzen die Darlehens- wicklung Schritt. Dies wirkt sich inzwischen auch

nehmer dazu, eine höhere Anfangstilgungsrate auf die Finanzierungsstruktur aus.

sowie eine längere Zinsbindung zu vereinbaren.

So ist der Satz für die Anfangstilgung im Verlauf Die Untersuchungen belegen, dass Kreditnehmen-

der Zinssenkung von 1,85 % auf 3,32 %, die de und Banken weiterhin sicherheitsorientiert

14 Werkstattgespräch – Wohneigentumsförderung und EigentumsbildungEntwicklungen der Objekt-Preis-Relation, der Fremdmittelquote und der Kreditbelastungsquote

1995 – 2017

Objektpreis-Einkommens-Relation Fremdmittelquote 1995 - 2017 Kreditbelastungsquote 1995 - 2017

1995 - 2017

8,0 80 45

7,5 75

Objektpreis als Vielfaches des jährl.

40

7,0 70

Kreditbelastungsquote

Haushaltsnettoeink.

6,5 65

Fremdmittelquote

35

6,0 60

5,5 55

30

5,0 50

4,5 45 25

4,0 40

3,5 35 20

95 997 999 001 003 005 007 009 011 013 015 017 95 997 999 001 003 005 007 009 011 013 015 017 95 997 999 001 003 005 007 009 011 013 015 017

19 1 1 2 2 2 2 2 2 2 2 2 19 1 1 2 2 2 2 2 2 2 2 2 19 1 1 2 2 2 2 2 2 2 2 2

Quelle: vdpResearch auf Grundlage von Angaben der vdp-Mitgliedsinstitute

agieren. Das lässt sich insbesondere daran feststel- deutlichen Verknappung des Angebots vor allem

len, dass im Vergleich zu 2015 nochmals längere im preisgünstigen Wohnungsmarktsegment.

Zinsbindungen sowie etwas höhere Anfangstil- Neubauvorhaben werden tendenziell eher im

gungen vereinbart wurden. mittleren oder höherwertigen Marktsegment

realisiert. Vielfach wird deshalb kritisiert, dass die

Die Entwicklung der Finanzierungsstruktur wird falschen Wohnungen gebaut würden. In der

weiter beobachtet, für Ende 2019 ist eine erneute Fachwelt und in der Öffentlichkeit ist umstritten,

Erhebung geplant. Dabei sollen auch Angaben zur ob und in welchem Umfang derartige Neubau-

Inanspruchnahme beziehungsweise zur Wirkung maßnahmen über sogenannte „Sickereffekte“ zu

des Baukindergeldes erhoben werden. einer Entlastung des preiswerten Wohnungs-

marktsegments beitragen.

3.3 Umzugsmobilität Die Studie „Umzugsmobilität und ihre Wirkungen

auf lokale Wohnungsmärkte“ untersucht, ob über

und ihre Wirkungen auf lokale Umzugsketten auch das preisgünstige Wohnungs-

Wohnungsmärkte marktsegment entlastet wird. Die Untersuchung

findet in vier Fallstudienstädten statt.

Dr. Roland Busch, Institut für Raumforschung

und Immobilienwirtschaft,

Bernhard Faller, Quaestio — Forschung und

Beratung

Hintergründe zur Studie „Umzugsmobilität“

Die hohe Nachfrage nach Wohnraum führt in den

Großstädten und Ballungsgebieten zu einer

Wohneigentumsbildung als Beitrag zur Wohnraumoffensive 15Bernhard Faller, Quaestio Forschung und Beratung / © empirica Dr. Roland Busch, Institut für Raumforschung & Immobilienwirt-

schaft / © empirica

Methodisches Vorgehen Erste Ergebnisse

Auf Basis einer umfassenden empirischen Unter- In angespannten Wohnungsmärkten werden

suchung in den vier Großstädten Leipzig, Nürn- freiwerdende Wohnungen zügig wieder vermietet.

berg, Köln und Bremen wird das Umzugsgesche- Diese setzen Umzugsketten in Gang. Die ersten

hen in lokalen Wohnungsmärkten näher Auswertungen machen bereits deutlich, dass es

analysiert und Umzugsketten nachgezeichnet. Verflechtungen des hochpreisigen Mietwohnungs-

neubausegments mit anderen und auch deutlich

Dazu werden mehrere Analysebausteine durchge- preiswerteren Mietwohnungssegmenten gibt.

führt: Die These, dass durch Neubau Versorgungseffekte

in den preiswerteren Bestandsmärkten ausgelöst

• Eine Befragung aller Haushalte, die im Jahr werden, scheint sich zu bestätigen. Nach den

2017 umgezogen sind, ersten Ergebnissen werden die neu gebauten

Mietwohnungen in den vier betrachteten Städten

• eine Befragung der Wohnungseigentümer der im Durchschnitt zu einer Miete von knapp über

Wohnungen, die durch den Umzug in eine 11 Euro/m² angeboten. Diese werden zu gut 35 %

Neubauwohnung frei geworden sind, von Haushalten außerhalb der Stadt bezogen. Die

restlichen Haushalte stammen fast gleichverteilt

• eine Auswertung des Umzugsgeschehens auf aus dem gesamten Spektrum des lokalen Miet-

der Grundlage des Einwohnermelderegisters wohnungsmarktes. Mehr als die Hälfte der Mieter

und die Verschneidung dieser Ergebnisse der Neubauwohnungen, die aus dem lokalen

mit Lage- und Gebäudemerkmalen sowie Wohnungsmarkt stammen, haben zuvor in einer

Mietwohnung im unteren und mittleren Preis

• vertiefende Auswertungen in ausgewählten segment gewohnt. Dies ist ein Indiz dafür, dass ein

Quartieren. Sickern durch die Marktsegmente erfolgt. Inwie-

weit die frei werdenden Wohnungen bei der

Die Studie ist aktuell noch in Bearbeitung. Im Weitervermietung wieder zu einem bezahlbaren

Rahmen des IWD wurden erste ausgewählte Preis angeboten werden, soll über die Vermieter

Ergebnisse vorgestellt. befragung herausgefunden werden. Die Gesamt

ergebnisse der Studie liegen voraussichtlich im

Sommer 2019 vor.

16 Werkstattgespräch – Wohneigentumsförderung und EigentumsbildungVerflechtungen des Mietwohnungs-Neubausegments mit anderen Mietwohnungssegmenten

Befragung der Umziehenden

Verflechtungs-

analyse

Beispiel: Verflechtung des Mietwohnungs-

Neubausegments mit anderen Mietwohnungssegmenten

12,60

Teuersten 20%

12,0% /m

10,03 20% bis 40%

11,12 12,4% /m

Wohnungsneubau

/m

11,7% 8,70

/m 40% bis 60%

14,8%

7,53 60% bis 80%

/m

13,4%

5,90

/m Günstigsten 20%

35,7%

Stadtgrenze Stadtgrenze

Zuzug von außerhalb des Stadtgebiets

Quelle: Institut für Raumforschung und & Immobilienwirtschaft, Quaestio — Forschung und Beratung

5

3.4 Diskussion im Plenum zum Beispiel um Vermögen aus einer Erbschaft

oder einer Schenkung und beim Zweiterwerb

Eigenkapital und Ansparverhalten häufig aus dem Erlös des Verkaufs der vorherigen

Immobilie.

Aus dem Plenum wird vorgetragen, dass nach den

Ergebnissen der Befragung zur Eigentumsbildung Eigenkapital in Abhängigkeit des

immobilienerwerbende Haushalte über ein Befragtenkreises

eingesetztes Eigenkapital in Höhe von durch-

schnittlich 167.000 Euro verfügten. Dabei sparen Im Vergleich zwischen der Befragung von Haus-

diese Haushalte zehn Jahre im Durchschnitt rund halten durch Kantar und der Untersuchung über

641 Euro pro Monat, also knapp 77.000 Euro. Die die Finanzierungsinstitute gibt es erhebliche

Referentin der Studie zur Wohneigentumsbildung Unterschiede beim eingesetzten Eigenkapital der

bestätigt diese Differenz und verweist darauf, dass erwerbenden Haushalte. So beträgt zum Beispiel

sich ein Großteil des eingesetzten Eigenkapitals bei der Befragung der Haushalte die Eigenkapital-

aus anderen Quellen speist. Dabei handelt es sich quote ungefähr 50 %, während die Analyse der

Wohneigentumsbildung als Beitrag zur Wohnraumoffensive 17Struktur der Wohneigentumsfinanzierung Mieten und Sickereffekte

eine Eigenkapitalquote von ca. 20 % ausweist.

Diese unterschiedlichen Angaben basieren Ein Teilnehmer zeigte sich verwundert, dass die

nach Auskunft der Referierenden darauf, dass Mietobergrenze bei 60 % der umziehenden

von den befragten Haushalten einige Erwerber Haushalte bei 8,70 Euro/m²-Wohnfläche bezie-

den Kaufpreis vollständig mit Eigenkapital hungsweise bei 80 % der umziehenden Haushalte

finanzieren, während es sich bei der Befragung bei 10,30 Euro/m²-Wohnfläche liegt. Er geht

der Finanzierer ausschließlich um Haushalte davon aus, dass es nicht in allen untersuchten

handelt, die einen Kredit in Anspruch nehmen. Städten in diesem Preissegment noch ein Angebot

gibt. Die Referenten der Studie verwiesen darauf,

Differenzierung nach Erwerbskohorten und dass es sich zum einen um bislang vorläufige

Regionen Ergebnisse handelt und die Mietanalyse sich auf

den gesamten Pool der vier Städte bezieht.

In der weiteren Diskussion wurden zudem Fragen Zum anderen ergäben die bisherigen Analysen,

nach den Unterschieden der Erwerberkohorten dass es in diesen Teilsegmenten sehr wohl ein

aufgeworfen. Es wurde darauf verwiesen, dass Angebot gibt.

rund 82 % der Erwerbenden im Eigentum groß

geworden sind, und nachgefragt, ob es somit beim

Eigentumserwerb einen kausalen Zusammenhang

mit der Elterngeneration gibt. In die gleiche

Richtung zielte die Frage, ob Erwerberkohorten

identifiziert werden können, die eher weniger in

der Lage sind, Wohneigentum zu bilden. Auch

wurde angeregt, eine Differenzierung auf Bundes-

länderebene vorzunehmen.

Die Referentin erläuterte, dass aufgrund des

Stichprobenumfangs eine Kohortenanalyse

und eine regionale Analyse möglich seien, diese

bislang allerdings noch nicht durchgeführt

wurden. Die Auswertung der Befragung sei noch

nicht abgeschlossen. Momentan werde mit dem

Bundesbauministerium und dem BBSR abge-

stimmt, welche weiteren Analysen durchgeführt

werden. Die Vorlage des endgültigen Berichtes

ist für Sommer 2019 geplant.

18 Werkstattgespräch – Wohneigentumsförderung und Eigentumsbildung4. Instrumente der

Wohneigentumsförderung

4.1 Sachstand zur Umsetzung Abwicklung des Baukindergeldes über die KfW

des Baukindergeldes Grundlagen der Programmumsetzung durch das

Dr. Philipp Tilleßen, KfW Kreditanstalt für Bundesministerium des Innern, für Bau und

Wiederaufbau Heimat sind der Koalitionsvertrag zwischen CDU/

CSU und SPD vom 12.03.2018, der Beschluss der

Baukindergeld Geschäftsführenden Vorstände der Koalitionsfrak-

tionen vom 07./08.05.2018 sowie der Beschluss

Die KfW fördert im Auftrag des Bundesministeri- des Koalitionsausschusses vom 26.06.2018. Die

ums des Innern, für Bau und Heimat mit dem administrative Abwicklung erfolgt über die KfW

Baukindergeld den Ersterwerb von selbst genutz- Bankengruppe.

tem Wohneigentum für Familien. Der Antrags-

zeitraum ist zeitlich begrenzt vom 18.09.2018 bis Der Antrag auf Baukindergeld kann online im

31.12.2023. Ein Antrag kann erst nach Einzug KfW-Zuschussportal gestellt werden. Voraus

gestellt werden. Als Fristen für den Erwerb von setzung für die Auszahlung der Zuschüsse ist das

Neu- und Bestandsgebäuden gilt das Datum des Hochladen aller Nachweise (Einkommensteuer-

notariellen Kaufvertrags, der zwischen dem bescheide, Meldebestätigung und Grundbuchaus-

01.01.2018 und 31.12.2020 unterzeichnet sein zug). Bereits seit 18.09.2018 können Anträge

muss. Neubauvorhaben sind förderfähig, wenn gestellt werden und seit März 2019 ist es möglich,

die Baugenehmigung zwischen dem 01.01.2018 die Nachweise auf dem KfW-Zuschussportal

und dem 31.12.2020 erteilt wurde. Nach dem hochzuladen.

jeweiligen Landesbaurecht sind nur anzeige-

pflichtige Vorhaben förderfähig, wenn die zustän- Mit der Freischaltung des KfW-Zuschussportals

dige Gemeinde nach Maßgabe der jeweiligen für das Baukindergeld in der 38. Kalenderwoche

Landesbauordnung (LBauO) durch die Bauanzeige 2018 wurden knapp 10.000 Anträge gestellt, rund

Kenntnis erlangt hat und mit der Ausführung des 376.000 Visits auf der KfW-Homepage und mehr

Vorhabens frühestens zwischen dem 01.01.2018 als 15.600 Anfragen im Infocenter gezählt.

und dem 31.12.2020 begonnen werden durfte.

Im weiteren Jahresverlauf 2018 und bis Anfang

2019 hat sich die wöchentliche Zahl der Anträge

bei 2.000 bis 3.000, die der Visits auf 35.000 bis

45.000 und die wöchentliche Zahl der Anfragen

im Infocenter zwischen 25.000 und 37.000 einge-

pendelt.

Erfolgreicher Start eines neuen Förderprodukts

Insgesamt ist die Nachfrage hoch: Bis Ende 2018

lagen etwas mehr als 56.000 Anträge mit einem

Fördervolumen von rund 1,2 Mrd. Euro vor.

Damit entspricht die Zahl der Anträge in etwa

den Erwartungen für das Jahr 2018.

Bis Ende Mai 2019 betrug das Antragsvolumen

insgesamt 2,1 Mrd. Euro. Auf Basis der bereits

eingegangen Anträge in 2019 wird derzeit von

Dr. Philipp Tilleßen, KfW Kreditanstalt für Wiederaufbau /© empirica rund 120.000 Anträgen pro Jahr ausgegangen.

Instrumente der Wohneigentumsförderung 19Baukindergeld 2018/2019: Visits, Anfragevolumen Infocenter, Anzahl Anträge

376.483

400.000 12.000

350.000

9.543 10.000 Visits

Internet

300.000

Kontakt Internet, Infocenter

8.000

250.000

Anträge

Anfrage-

200.000 5.433 6.000 volumen

Infocenter

4.426

150.000

3.731

3.549 4.000

3.263

95.760

2.990 2.913 3.037

2.796 2.697 2.677 2.675

100.000 2.803

2.661 2.650

Anzahl

2.252

59.728

58.983

56.148

52.688

2.000

43.492

47.357

42.511

40.570

41.421

37.797

37.837

36.657

31.186

31.443

32.432

50.000

15.636

7.526

4.605

4.516

4.277

4.168

4.093

3.831

3.774

3.708

3.544

3.492

3.427

3.371

3.585

1.791

1.516

Bitte beachten:

Zusagen aus KW 53 (Mo,

0 0 31.12.) wurden in KW 01

38/2018 40/2018 42/2018 44/2018 46/2018 48/2018 50/2018 52/2018 02/2019 überführt

Quelle: KfW

Mehrzahl der Anträge aktuell für den Einwohner (Anträge je 100 Einwohner) verändern

Bestandserwerb sich die Relationen: Nunmehr führt Niedersachen

gefolgt vom Saarland und von Brandenburg die

Annähernd 90 % der bisherigen Anträge wurden Liste an, Berlin, Hamburg und Bayern befinden

für den Erwerb einer Bestandsimmobilie bis Ende sich am Ende der Liste. Das Baukindergeld wird

2018 gestellt. Seit Beginn des Jahres 2019 wird das gewährt, wenn das zu versteuernde Haushaltsein-

Baukindergeld zu 77 % für Bestandsbauten und zu kommen von 90.000 Euro pro Jahr bei einem Kind

23 % für Neubauten beantragt. Dies ist nicht sowie 15.000 Euro für jedes weitere Kind (Durch-

überraschend, da die Antragstellung erst nach schnitt der letzten 2 Jahre vor Antragstellung)

Einzug erfolgt. Es ist davon auszugehen, dass sich nicht überschritten wird. Zu vermuten ist, dass für

das Verhältnis von Bestand und Neubau im Laufe Familien in Städten mit überdurchschnittlich

des Jahres 2019 weiter zugunsten der Neubauten hohen Kaufpreisen, wie zum Beispiel in Berlin

verschiebt. oder Hamburg, ein Eigentumserwerb auch mit

Förderung nur schwer umsetzbar ist.

Verteilung der Anträge nach Raum- und

Haushaltsstrukturen Knapp 45 % der Anträge werden von Familien mit

einem Kind und rund 42 % der Anträge von

Absolut werden in den bevölkerungsstarken Familien mit zwei Kindern gestellt. Rund 11 % der

Bundesländern Nordrhein-Westfalen, Baden- Anträge entfallen auf Familien mit drei Kindern

Württemberg, Niedersachsen und Bayern die und der Rest auf Familien mit vier und mehr

meisten Anträge gestellt. Bezogen auf die Kindern.

20 Werkstattgespräch – Wohneigentumsförderung und EigentumsbildungAusblick und weitere Schritte

• Seit März 2019 können wie geplant die

Dokumente zur Nachweisprüfung im KfW-

Zuschussportal hochgeladen werden. Dazu

werden die Kunden in Tranchen zur Ab

arbeitung der „Bugwelle“ nach Antragsdatum

über die Upload-Möglichkeit informiert.

• Nach dem Upload der Nachweise Ende März

2019 erfolgt die Prüfung der Dokumente.

Bei positiver Prüfung werden die Auszahlun-

gen der ersten Zuschussraten angewiesen. Dr. Claus Michelsen, DIW Deutsches Institut für Wirtschaft Berlin /

© empirica

• Grundsätzlich bestehen weitere techni

sche Automatisierungsmöglichkeiten. Status Quo der Wohnungsbauprämie

Diese sind allerdings in Anbetracht

der begrenzten Programmlaufzeit auf Bei Einhaltung der Einkommensgrenzen erhalten

ihre Wirtschaftlichkeit zu prüfen. die Sparenden einen jährlichen Zuschuss zur

Sparsumme bei einem maximal geförderten

Sparbetrag und Förderhöchstbeträgen. Die

Förderung ist an eine wohnungswirtschaftliche

4.2 Wohnungsbauprämie als Verwendung gekoppelt.

Baustein der Eigenkapitalbildung Aktuell gelten folgende Bedingungen für den

Dr. Claus Michelsen, DIW Deutsches Institut für jährlichen Zuschuss zur Sparsumme von derzeit

Wirtschaft 8,8 %:

Wohnungsbauprämie und Wohneigentums • Einkommensgrenzen p. a.: 25.600 Euro

bildung beziehungsweise 51.200 Euro für Ehepaare,

Um Wohneigentum erwerben zu können, müssen • max. geförderter Sparbetrag p. a.: 512 Euro

zum einen die Finanzierungsraten monatlich beziehungsweise 1.024 Euro für Ehepaare,

verlässlich bedient werden können. Dafür muss

das laufende Einkommen entsprechend hoch • Förderhöchstbeträge p. a.: 45,06 Euro

sein. Zum anderen muss im Vorfeld das notwen- beziehungsweise 90,11 Euro für Ehepaare,

dige Eigenkapital angespart werden. Mit der

Wohnungsbauprämie wird die Eigenkapital • wohnungswirtschaftliche Verwendung

bildung staatlich gefördert. Sie soll einen Anreiz des gebildeten Kapitals.

darstellen, möglichst frühzeitig mit einem ziel

gerichteten Sparen zum Zwecke der späteren

Wohneigentumsbildung zu beginnen. Die Woh-

nungsbauprämie wurde bereits 1952 eingeführt.

Instrumente der Wohneigentumsförderung 21Zentrale Fragestellungen bei der Evaluierung der Wirkungsanalyse stellt große methodische

Wohnungsbauprämie Herausforderungen

Im Rahmen einer Studie im gemeinsamen Als Datengrundlage verwendet das DIW das

Auftrag des Bundesfinanz- und des Bundesbau- sozioökonomische Panel (SOEP), in dem unter

ministeriums überprüft das DIW aktuell, ob mit anderem Informationen zum Haushalt,

der Wohnungsbauprämie beziehungsweise Einkommen und Bausparen enthalten sind.

der Bezuschussung des Bausparens die Eigen Die Daten werden jährlich seit 1984 erhoben.

kapitalbildung signifikant verbessert wird und ob Das SOEP umfasst etwa 30.000 Befragte in fast

durch die Wohnungsbauprämie mehr Haushalte 11.000 Haushalten.

in die Lage versetzt werden, das notwendige

Eigenkapital anzusparen. Aus anderen Studien ist Mit der Regression-discontinuity-Methode

bekannt, dass in den unteren Einkommensklassen wurde untersucht, ob sich das Sparverhalten der

und in den unteren Altersklassen Bausparende Haushalte, die aufgrund der Einkommensgrenzen

über ein höheres Vermögen verfügen als Nicht- gerade noch die Wohnungsbauprämie erhalten,

Bausparende. Außerdem haben Bausparende vom Sparverhalten derjenigen Haushalte unter-

signifikant höhere Sparquoten und Querschnitts- scheidet, die gerade keine Wohnungsbauprämie

analysen lassen signifikant positive Zusammen- mehr erhalten. Es zeigt sich bei dieser Methode

hänge zwischen Wohnungsbauprämienförderung, eine schwache Evidenz für eine positive Anreiz

Bausparen und Gesamtersparnis erkennen. wirkung der Wohnungsbauprämie für verhei

Befragungen haben darüber hinaus gezeigt, dass ratete Haushalte vor der Reform im Jahr 1996.

die Wohnungsbauprämie bei der Entscheidung Für den Zeitraum nach der Reform sowie für

zum Sparen eine wichtige Rolle spielt. alleinstehende Haushalte im gesamten Zeitraum

kommt die Regression-discontinuity-Methode zu

Zentral für die aktuelle Studie ist, ob die Wirkun- keinen sinnvollen Ergebnissen.

gen kausal auf die Wohnungsbauprämie zurück-

zuführen sind. Drei Fragen stehen dabei im Bei der Difference-in-Differences-Methode

Mittelpunkt: wurden zwei Gruppen hinsichtlich ihres Sparver-

haltens miteinander verglichen. Durch die

• Hat die Wohnungsbauprämie zu einer höhe- Anpassung der Einkommensgrenzen zum Erhalt

ren Bausparneigung geführt, d. h. zu einem der Wohnungsbauprämie 1996 gab es Haushalte,

höheren Sparbetrag und mehr Vertrags- die nach 1996 erstmalig die Wohnungsbauprämie

abschlüssen bzw. mehr Bausparenden? erhalten haben. In der Analyse wurden die

Haushalte, die erstmalig die Wohnungsbauprämie

• Hat die Wohnungsbauprämie die erhielten, mit den Haushalten verglichen, die

Ansparphase verlängert? schon vor 1996 Anspruch auf die Wohnungsbau-

prämie hatten. Es zeigt sich, dass die Wohnungs-

• Hat die Wohnungsbauprämie zu mehr bauprämie eine positive Anreizwirkung zur

Ersparnisbildung geführt? Bausparneigung der Haushalte aufweist. Diese

positive Anreizwirkung der Wohnungsbauprämie

gilt für alle Haushaltstypen.

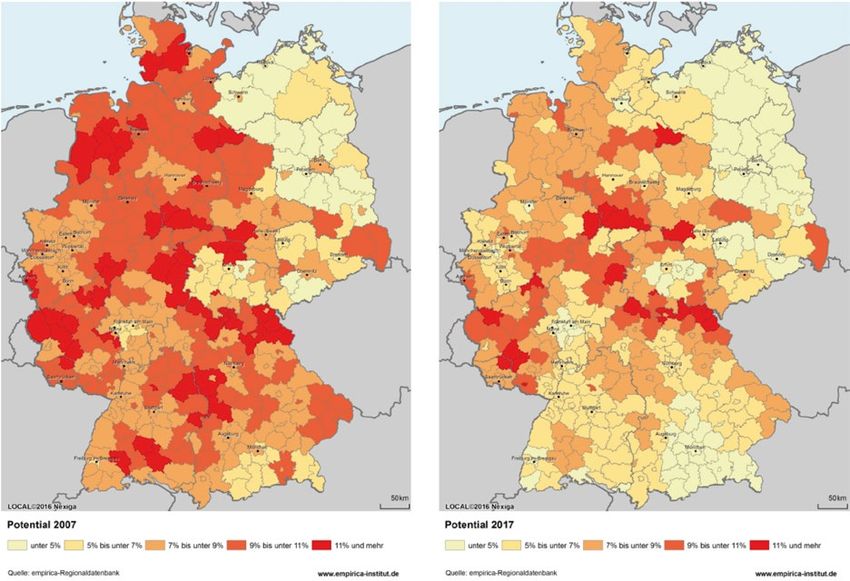

22 Werkstattgespräch – Wohneigentumsförderung und EigentumsbildungAnteil der Familien, die zur Miete wohnen mit ausreichender Eigenkapitalausstattung 2007 und 2017

Quelle: empirica-Studie „Potential des Baukindergeldes“ im Auftrag der Bundesgeschäftsstelle der LBS

Schlussfolgerung 4.3 Erwartete Mengeneffekte

Die bisherigen Ergebnisse der Analyse legen nahe,

der Instrumente

dass die Wohnungsbauprämie einen schwach Dr. Reiner Braun, empirica ag

positiven Einfluss auf die Bausparneigung unter-

schiedlicher Haushalte ausübt. Die Eigenkapital- Mengeneffekte der Instrumente Baukindergeld

bildung zur Wohneigentumsbildung wird durch und Wohnungsbauprämie

die Wohnungsbauprämie signifikant verbessert.

Weitere Analysen zur Wohnungsbauprämie Zunächst einmal sollte Klarheit darüber bestehen,

werden aktuell durch das DIW durchgeführt. Die welche Mengeneffekte zur Bestimmung des

Ergebnisse der Studie werden im Sommer 2019 Erfolgs von Maßnahmen zur Förderung der

erwartet. Wohneigentumsbildung relevant sind. Dabei geht

es nicht um die Anzahl der Antragstellenden,

die ausgezahlten Fördersummen oder die Anzahl

der neu errichteten Wohnungen. Von Bedeutung

Instrumente der Wohneigentumsförderung 23für die Wirksamkeit von Förderinstrumenten

zur Wohneigentumsbildung ist allein die Frage,

ob durch das jeweilige Instrument mehr Haushalte

in die Lage versetzt werden, Wohneigentum zu

bilden.

Seit 2007 ist in zahlreichen Regionen Deutsch-

lands der Anteil von Familien, die aktuell zur

Miete wohnen und über ausreichend Eigenkapital

zur Finanzierung einer selbst genutzten Immobilie

verfügen, gesunken.

Mengeneffekte der Wohnungsbauprämie

Die Wohnungsbauprämie leistet nachweislich –

wie der Vortrag des DIW bestätigt – einen nach- Dr. Reiner Braun, empirica ag / © empirica

haltigen Beitrag zur besseren Eigenkapitalausstat-

tung von jungen Haushalten und versetzt somit

mehr Haushalte und früher in die Lage, Wohn

eigentum zu bilden. Die Einkommensgrenzen Mengeneffekte des Baukindergeldes

und der Prämiensatz wurden seit 1996 nicht

angepasst. Daher profitieren aktuell kaum noch Durch das Baukindergeld steigt die Eigenkapital-

Haushalte von der Wohnungsbauprämie. Die ausstattung der Familienhaushalte deutlich. Pro

Mehrheit der unter 40-jährigen Miethaushalte ist Kind erhält eine anspruchsberechtigte Familie

bei den aktuell geltenden Förderbedingungen über einen Zeitraum von zehn Jahren 12.000 Euro.

nicht förderberechtigt.

Durch das Baukindergeld steigt die Anzahl der

Es besteht daher Reformbedarf bei der Wohnungs Regionen mit Familien, die mit ausreichend

bauprämie. Bereits durch eine Erhöhung der Eigenkapital ausgestattet sind, deutlich. Insbeson-

Einkommensgrenze und des Maximalbetrags der dere in Regionen mit einem niedrigen Preisniveau

Sparförderung um die Inflationsrate seit 1996, für Wohnimmobilien werden Haushalte in die

was einer Anhebung um 34 % entspricht, und Lage versetzt, selbst genutztes Wohneigentum zu

eine Rückkehr zum Fördersatz von 10 %, würden bilden; es stellt dort einen nicht zu unterschätzen-

erheblich mehr Haushalte die Wohnungsbau den Haltefaktor dar, der die Schwarmstädte

prämie erhalten und ihre Eigenkapitalausstattung entlastet. In Regionen mit einem hohen Preis

verbessern. Zudem würden die zusätzlich Begüns- niveau leistet das Baukindergeld einen entspre-

tigten mehr sparen als die bisherigen Bausparer, chend geringeren Beitrag zur Verbesserung der

da sie einkommensstärker sind. Die Zahl der Eigenkapitalquote.

zusätzlich Anspruchsberechtigten wird auf

4,6 Millionen geschätzt. Bei einem Anteil von

30 %, die eine Wohnungsbauprämie tatsächlich in

Anspruch nehmen, entspräche dies ca. 1,4 Millio-

nen Bausparern.

24 Werkstattgespräch – Wohneigentumsförderung und EigentumsbildungEinkommensverteilung unter 40-jähriger Miethaushalte, aktuelle Einkommensgrenzen (Status quo) und

inflationsbereinigte Einkommensgrenzen (Reform)

16%

Status quo

14%

40%

Reform

12%

60%

10%

Status quo

8%

55% Anteil ledige Haushalte

Reform

6% Anteil verheiratete Haushalte

70%

4%

2%

0% Euro

6.000

12.000

18.000

24.000

30.000

36.000

42.000

48.000

54.000

60.000

66.000

72.000

78.000

84.000

90.000

96.000

102.000

108.000

114.000

120.000

Quelle: empirica, Simulation auf Basis EVS

Fazit und Schlussfolgerungen Die Wohnungsbauprämie ist treffsicher. Sie sollte

daher beibehalten und attraktiver ausgestaltet

Das Baukindergeld leistet einen Beitrag zur werden. Die entsprechenden Vorgaben des

Verbesserung der Eigenkapitalausstattung von Koalitionsvertrags sind insoweit zielführend.

Familienhaushalten. Andere wohnungspolitische Bereits der dort vorgesehene Inflationsausgleich

Maßnahmen würden zusätzlich dazu beitragen, und die Anhebung des Prämiensatzes auf das

dass mehr Haushalte Wohneigentum bilden Niveau von 1996 würden erheblich zur Steigerung

können. Hierzu gehören auch eine Ausweitung der Eigenkapitalausstattung von Miethaushalten

des Baulandangebotes oder z. B. eine Senkung beitragen.

der Grunderwerbsteuer, für die allerdings die

Mitwirkung der Länder erforderlich ist.

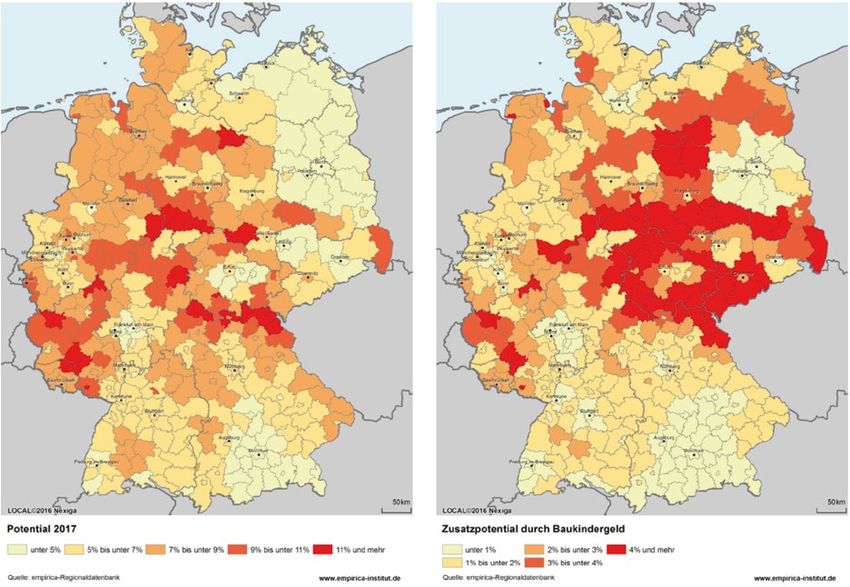

Instrumente der Wohneigentumsförderung 25Regionale Potenziale zur Wohneigentumsbildung ohne und mit Baukindergeld 2017 Quelle: empirica-Studie „Potential des Baukindergeldes“ im Auftrag der Bundesgeschäftsstelle der LBS 26 Werkstattgespräch – Wohneigentumsförderung und Eigentumsbildung

Impressionen des Werkstattgesprächs / © empirica

4.4 Diskussion im Plenum Wirkung des Baukindergelds wird begrüßt

Wohneigentumsbildung politisch gewollt Teilnehmende der Eigentümerverbände und

der Wohnungswirtschaft begrüßten das Baukin-

In der anschließenden Diskussion wurde die dergeld und hoben den positiven Effekt des

grundsätzliche Frage aufgeworfen, ob eine höhere Baukindergeldes in ländlichen Regionen hervor.

Wohneigentumsquote angestrebt werden sollte. Sie vertraten die Auffassung, dass die wohnungs-

Der Parlamentarische Staatssekretär Marco politischen Herausforderungen nicht allein in

Wanderwitz betonte, dass dies politischer Kon- den großen Städten bewältigt werden könnten.

sens sei und dass die Wohneigentumsbildung Die ländlichen Räume könnten ebenfalls einen

auch im Hinblick auf die private Altersvorsorge Beitrag zur Entlastung der angespannten Woh-

von besonderer Bedeutung ist. Dr. Claus Michelsen nungsmärkte leisten. Staatssekretär Wanderwitz

hob hervor, dass es bei der Wohneigentumsbildung verwies in diesem Zusammenhang auf die

auch um soziale Verteilungsfragen gehe, denn Kommission „Gleichwertige Lebensverhältnisse“

Wohneigentum ist ein zentraler Schlüssel zur und führte aus, dass neben dem Baukindergeld

Vermögensbildung. weitere Maßnahmen ergriffen werden müssten,

um auch in der Fläche ein attraktives Wohnen

Darüber hinaus wurde die Frage aufgeworfen, und Leben zu ermöglichen. Staatssekretärin

welche Haushalte gefördert werden sollten. Kristina Herbst betonte, dass dazu auch die

Da einkommensstarke Haushalte keine Förderung Infrastruktur im ländlichen Raum qualifiziert

bräuchten, sollten Instrumente zum Einsatz werden müsse.

kommen, die gezielt einkommensschwächere

Haushalte unterstützen. Staatssekretärin Kristina

Herbst als Vertreterin der Bauministerkonferenz

hob in diesem Zusammenhang hervor, dass die

höheren anteiligen Belastungen der unteren

Einkommensgruppen zeigen, dass insbesondere

diese Gruppen bei der Wohneigentumsbildung

zu fördern seien.

Instrumente der Wohneigentumsförderung 275. Zusammenfassung und Ausblick Das Werkstattgespräch hat die hohe Bedeutung der Wohneigentumsbildung als Beitrag zur Wohnraumoffensive unterstrichen. Es ist erklär- ter politischer Wille, die Wohneigentumsbildung weiter Teile der Bevölkerung zu unterstützen und mit passgenauen Instrumenten zu fördern. Die Wohneigentumsbildung trägt zu einer besseren Verteilung von Vermögen und zur privaten Altersvorsorge bei. Das Baukindergeld als eine zentrale Maßnahme der Wohnraumoffensive verdeutlicht diesen Stellenwert. Auch die Anpassung der Wohnungs- bauprämie wurde als eine wichtige Maßnahme in der gemeinsamen Wohnraumoffensive von Bund, Ländern und Kommunen genannt. Nach Vorlie- gen der abschließenden Ergebnisse der Evaluation werden zügig Reformvorschläge erarbeitet. 28 Werkstattgespräch – Wohneigentumsförderung und Eigentumsbildung

Zusammenfassung und Ausblick 29

Impressum Herausgeber Bundesministerium des Innern, für Bau und Heimat (BMI) Alt-Moabit 140 · 10557 Berlin Projektkonzeption und Begleitung Bundesministerium des Innern, für Bau und Heimat (BMI), Berlin Susanne Junge Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) im Bundesamt für Bauwesen und Raumordnung (BBR), Bonn Karin Lorenz-Hennig Projektbearbeitung empirica ag, Kurfürstendamm 234, 10719 Berlin Julia Kemper, Markus Schmidt Gestaltung und Satz Indivisual Berlin | Mia Sedding, Anna Gabriel Bildnachweis empirica ag Druck Laserline GmbH Berlin Berlin, Juli 2019

31

www.bmi.bund.de 32 Werkstattgespräch – Wohneigentumsförderung und Eigentumsbildung

Sie können auch lesen