Wettbewerbsperspektiven für den Strommarkt in der Energiewende - energie.de

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ZUKUNFTSFRAGEN

Wettbewerbsperspektiven für den Strommarkt in der

Energiewende

Hubertus Bardt und Esther Chrischilles

Ohne Wettbewerb lassen sich technologische Lösungen konzipieren, aber für effiziente und innovative Schritte zur Errei-

chung der Ziele der Energiewende sind wettbewerbliche Strukturen zwingend notwendig. Die zukünftige Gestaltung des

Regelrahmens für den Strommarkt muss daher wieder stärker wettbewerblichen Grundprinzipien folgen, sowohl bei der

Reform des EEG – die Novelle ist nur ein erster Schritt –, als auch beim Entwurf von Regeln für ein Szenario nach der Förde-

rung der Erneuerbaren. Aus diesem Grund sollten die Weichen dafür nicht ad hoc und aus tagespolitischem Anlass heraus

gestellt werden. Vielmehr ist eine ordnungspolitische Orientierung für diese grundlegenden Entscheidungen notwendig.

Mit der Energiewende werden die ordnungs-

politischen Grundlagen der Stromwirtschaft

neu definiert [1]. Dazu gehören insbesonde-

re die politischen Vorgaben zum Ausstieg

aus der Kernenergie sowie das Ziel, den

Strombedarf maßgeblich durch erneuerbare

Energien zu decken. Neben dem Ordnungs-

recht ist das Erneuerbare-Energien-Gesetz

(EEG) das zentrale Element, mit dessen Hil-

fe insbesondere der Umbau der Stromver-

sorgung gelingen soll.

Damit werden wesentliche Parameter des

Stromangebotes dem Wettbewerb entzo-

gen. Das gilt bspw. für die Durchsetzung

bestimmter Technologien, aber auch der

für eine Marktordnung entscheidende

Preismechanismus für Strom wird durch

die Förderung zunehmend gestört. Innova-

tionen und Effizienz können nur in wettbe-

werblichen Strukturen erreicht werden. Der

Wettbewerb um die besten Ideen und die Die EEG-Novelle ist ein wichtiger Schritt hin zu einer wettbewerblichen Förderung erneuerbarer

Energien Foto: Tijana | Fotolia.com

günstigsten Lösungen bietet die Anreize für

Verbesserungen, die für eine erfolgreiche

Energiewende notwendig sind. ob als Erzeuger von fossil oder erneuerbar zipien des zukünftigen Regelsystems ein-

produziertem Strom auf der Angebots- oder heitlich für alle Anbieter gelten. Auf Dauer

Herausforderungen als Verbraucher auf der Nachfrageseite. Eine kann es keine Spaltung der Marktregeln für

und Prinzipien solche Orientierung muss auch über Legis- erneuerbare und konventionelle Anlagen

laturperioden und wechselnde Regierungs- geben.

Dabei stehen insbesondere folgende Heraus- konstellationen hinweg verlässlich bleiben. Technologieneutralität: Das Marktumfeld

forderungen und Prinzipien im Mittelpunkt: Wettbewerb: Der zukünftige Strom- darf damit auch keine dauerhafte Differenzie-

markt muss für alle Anbieter und Techno- rung für spezifische Technologien vorsehen.

Langfristigkeit: Die Konzeption für ein logien in seinen wesentlichen Elementen Für eine Übergangszeit werden Sonderre-

Marktdesign muss langfristig angelegt sein. wettbewerblich organisiert sein. Es muss geln oder Förderungen insbesondere erneu-

Eine klare Ordnungspolitik soll perspekti- langfristig berechenbare Zahlungsströme erbarer Energien notwendig sein. Aber auch

visch den laufenden Eingriff in die Märkte für die Bereitstellung von erneuerbaren als innerhalb dieser Frist sollten Differenzierun-

und damit das Primat der Prozesspolitik auch fossilen Stromerzeugungskapazitäten gen auf das Notwendige begrenzt werden.

ersetzen. Investitionen in energiewirtschaft- geben, die perspektivisch auch ohne Förde- Zudem sind diese Förderungen degressiv zu

liche Anlagen haben eine Laufzeit von rung (außer dem Preissignal des Emissions- gestalten und die Sonderregeln mit einer kla-

mehreren Jahrzehnten. Damit muss eine handels) generiert werden können. ren Exit-Strategie zu versehen.

klare Orientierung für Marktteilnehmer mit Einheitlichkeit: An die Forderung des CO2-Markt: Der europäische Markt für

langfristigen Investitionen gesetzt werden – Wettbewerbs schließt sich an, dass die Prin- Treibhausgas-Emissionsrechte bleibt der

28 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 64. Jg. (2014) Heft 9

ZUKUNFTSFRAGEN

ZUKUNFTSFRAGEN

zentrale Mechanismus zur Integration der weiterzuentwickeln und damit an ein sich stellt, deutlich mehr als noch im Vorjahr [4].

Kosten von CO2-Emissionen in die Strom- grundlegend veränderndes Stromversor- Damit steigt auch die Gefahr von staatlichen

erzeugung. Damit werden politisch defi- gungssystem der Zukunft anzupassen. Bei- Eingriffen, die wettbewerbliche Strukturen

nierte Emissionsziele erreicht und Kosten de Reformen müssen mit klarem Blick auf weiter verzerren würden.

in das Entscheidungskalkül der Investoren die notwendige Konvergenz der Marktstruk-

eingepreist. Weitere Förderungen sind da- turen konzipiert werden. Dabei ist festzuhalten, dass sich der Energy-

mit auf Dauer nicht notwendig und sollten Only-Markt im Wesentlichen bewährt hat.

vermieden werden. Versorgungssicherheit und Ergänzend scheint es notwendig, das Preis-

Versorgungssicherheit: Der zukünftige Wettbewerb mit VOLL-Optionen signal für Versorgungssicherheit expliziter

ordnungspolitische Ansatz muss Finanzie- zu machen und die Verbindlichkeit derar-

rungsmöglichkeiten für notwendige Kapa- Mit steigenden Anteilen erneuerbarer tiger Angebote zu erhöhen. Dazu erscheint

zitäten eröffnen, um die Versorgungssicher- Energien wird das Stromversorgungsystem ein theoretisch durchdachter Großentwurf

heit der Stromverbraucher sicherzustellen. grundlegend verändert. Ein zentrales Pro- für eine einmalige und grundlegende Umge-

Dies kann über die Nutzung der Zahlungs- blem der zukünftigen Gestaltung des Strom- staltung des Strommarkts weniger sinnvoll

bereitschaft für Versorgungssicherheit marktes betrifft das sog. Missing-Money- als eine schrittweise Weiterentwicklung der

realisiert werden. Verbraucher ohne eine Problem. Anders als bisher wird der Markt bewährten Strukturen.

solche Zahlungsbereitschaft können für ein zunehmend von kapitalintensiven Erzeu-

niedrigeres Niveau an Versorgungssicher- gungsoptionen dominiert, umgekehrt liegen Aufbauend auf dem Energy-Only-Markt und

heit optieren, was den Kapazitätsbedarf in die variablen Kosten von bspw. Wind- und den bereits bestehenden Derivatemärkten

den Spitzenzeiten senken und damit die Si- Solarstrom bei annähernd null. Durch einen sollte daher ein erweiterter Optionsmarkt

cherheit der Versorgung erhöhen kann. grenzkostenbasierten Preisbildungsmecha- entwickelt und als Kernelement der Beprei-

Nachfrageflexibilisierung: Zur Stabilisie- nismus, wie er in Deutschland existiert, und sung von Versorgungssicherheit aufgebaut

rung des Ausgleichs von Stromerzeugung in dem nur die tatsächlich gelieferte Strom- werden. Futures und Optionen auf Strom

und -verbrauch ist nicht nur Flexibilität bei menge vergütet wird (Energy-Only-Markt), werden heute bereits an der Strombörse

der Stromproduktion und gegebenenfalls entsteht ein senkender Effekt auf die Bör- gehandelt. Mit einer Erweiterung der Pro-

-speicherung, sondern auch bei der Nachfra- senpreise. Im Ergebnis sinken nicht nur die dukte auf Optionen, die den Wert, den Ver-

ge notwendig. Die Flexibilisierung der Nach- Einsatzzeiten von konventionellen Kraftwer- sorgungssicherheit hat (Value of Lost Load

frage (Demand Side Management) muss in ken, sondern auch deren Deckungsbeiträge. – VOLL), stärker offenlegen, lässt sich ein

zukünftige Marktmodelle integrierbar sein. Element einer marktgerechten Kapazitäts-

Europäisierung: Ohne einen europäi- Aber auch für Investitionen in erneuerbare sicherung etablieren. Demnach sollte der

schen Strombinnenmarkt können wichtige Energien bietet das aktuelle Strommarkt- Strommarkt in und nach der Energiewende

Effizienzvorteile und Wettbewerbswirkun- design möglicherweise keine nachhaltige in drei wesentliche Teile gegliedert sein (sie-

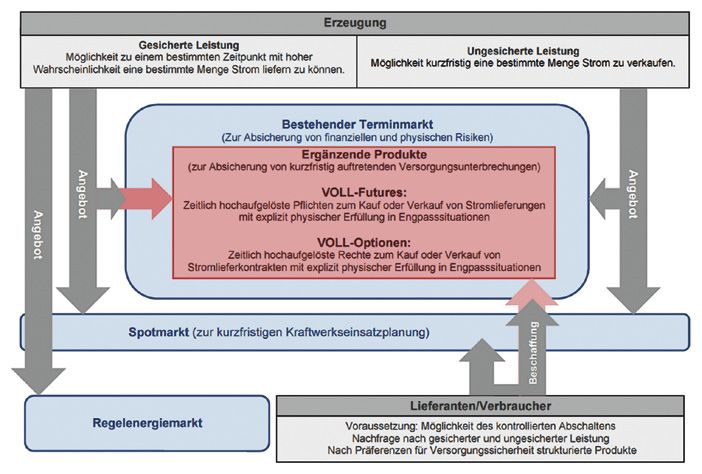

gen nicht realisiert werden [2]. Zukünftige ökonomische Basis. Auch sie können jen- he Abb.), die nachfolgend erläutert werden.

Marktmodelle dürfen einem Strombinnen- seits der Förderung keine ausreichenden

markt nicht entgegenstehen, sondern müs- Deckungsbeiträge erwirtschaften, wenn An- VOLL-Optionsmarkt

sen europafähig sein. bieter mit Grenzkosten von nahe null preis-

Evolution: Weiterentwicklungen des setzend sind [3]. Die zu beantwortende em- Auf diesem Optionsmarkt bieten Betreiber

Strommarktes müssen auf dem bestehen- pirische Frage ist jedoch, wie oft dies zutrifft von Stromerzeugungsanlagen Optionen

den wettbewerblichen Energy-Only-Markt bzw. wie oft nicht doch (insbesondere in ei- auf sichere Lieferungen aus gesicherter

aufbauen. Nur so können Strukturbrüche nem stärker europäisch integrierten Markt) Leistung an – bspw. aus konventionellen

vermieden und Transformationsrisiken mi- ein fossiles Kraftwerk oder ein Speicher Kraftwerken. Da auch hier ein gewisses

nimiert werden. Eine schrittweise evolutio- mit positiven Grenzkosten preissetzend Ausfallrisiko besteht, ist jedoch eine gewis-

näre Weiterentwicklung sollte marktnah er- ist. Zudem ist entscheidend, wie hoch die se Sicherheitskapazität zurückzubehalten.

folgen und revidierbar sein. Das Wissen und Knappheitspreise für Strom in den Stunden VOLL-Optionen können angeboten werden

die Erfahrungen der Marktteilnehmer sind werden können, in denen fossile Kraftwer- von allen, die in Engpasssituationen siche-

dabei als Veränderungsquelle mindestens ke zum Einsatz kommen. Steigen die Preise re Leistung verfügbar machen und damit

ebenso wichtig wie externe Expertise. ausreichend stark an, ist auch in weniger Strom produzieren können. Dies sind fossile

Stunden der notwendige Deckungsbeitrag Kraftwerke, Speicher, aber auch erneuerba-

Dies muss in einem energiepolitischen Ge- der Investitionen erwirtschaftbar. re Anlagen. Über virtuelle Kraftwerke kön-

samtkonzept zusammengeführt werden, nen nicht nur regelbare Biomasseanlagen,

das aus zwei Elementen besteht: Zum ei- Die niedrigen Börsenstrompreise führen sondern auch die Stromerzeugung durch

nen muss die Förderung der erneuerbaren jedoch aktuell zu einer Debatte, ob genü- Wind und Sonne einen Beitrag leisten. Mit

Energien mit stärkerem Blick auf Effizienz gend Anreize für Investitionen in gesicherte technischem Fortschritt und einer verbes-

und Integration reformiert werden. Zum Kraftwerksleistung getätigt werden können. serten Speicher- und Steuerbarkeit erneu-

anderen ist es gleichzeitig notwendig, die Nach Aussage des BDEW seien 43 % aller ge- erbarer Energien kann zudem die Options-

existierenden Regeln des Strommarktes planten Kraftwerksneubauten in Frage ge- marktfähigkeit dieser Anlagen steigen.

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 64. Jg. (2014) Heft 9 29

ZUKUNFTSFRAGEN

Nur ein Teil dieser Sicherheitskapazität

muss weiterhin stillgelegt bleiben, um im

Falle von kurzfristigen Ausfällen und Netz-

schwankungen zugeschaltet zu werden.

Ansonsten wird die Versorgungssicherheit

in Engpasssituationen über das gezielte

Abschalten von Verbrauchern hergestellt,

die sich nicht mit Optionen bzw. Futures für

Strom aus gesicherter Leistung eingedeckt

haben. Mit der Weiterentwicklung der be-

stehenden Options- und Futuresmärkte zu

Märkten mit Produkten, die eine explizit

physische Lieferverpflichtung und entspre-

chende Zugangsvoraussetzungen besitzen,

wird Versorgungssicherheit explizit handel-

bar gemacht und erhält einen Preis.

Konventionelle und steuerbare Anlagen, die

über gesicherte Leistung verfügen, können

sich zusätzlich zu dem bisherigen Termin-

und Spotmarkt aus dem VOLL-Optionsmarkt

Abb. Erweiterung des Strommarktes um VOLL-Produkte

bzw. dem VOLL-Futuresmarkt finanzieren.

Diese Märkte kommen dann zu positiven

Marktpreisen, wenn eine Zahlungsbereit-

Die Nachfrager kaufen sich mit einer kaufen Arbeit aus der gesicherten Leistung schaft für Versorgungssicherheit vorliegt.

VOLL-Option die Sicherheit der zukünfti- auf, die sie durch ungesicherte Arbeit am Ist dies nicht der Fall, ist auch keine Inves-

gen Stromversorgung zu einem bestimm- Spotmarkt ergänzen können. tition in die Bereitstellung notwendig. Es

ten Zeitpunkt. Dabei müssen sie heute den ist aber davon auszugehen, dass sich eine

Strom noch nicht einkaufen, sondern sie Dazu lösen sie entweder zuvor gekaufte Op- Nachfrage nach Versorgungssicherheit ein-

können die Option auf gesicherte Leistung tionen ein oder kaufen direkt am Futures- stellen wird, wenn bspw. Lieferanten nicht

bei Bedarf auf den Futuresmärkten in eine markt. Damit erhalten sie nicht nur Ver- differenziert abschaltbarer Verbraucher,

tatsächliche Stromlieferung umsetzen. Im sorgungssicherheit wie am Optionsmarkt, insbesondere auf Haushaltsebene, zunächst

Falle von unplanmäßiger Nicht-Lieferung sondern ebenfalls die feste Kontrahierung Strom aus gesicherter Leistung nachfragen,

muss eine ex-ante definierte Pönale des der Strommengen. Eine Ausübung von Op- um die Versorgung der Kunden zu gewähr-

Anbieters gezahlt werden. In solchen Fäl- tionen auf Strom aus gesicherter Leistung leisten.

len kommen die Sicherheitskapazitäten ähnelt dann der Nutzung von Leistungs-

zum Tragen, die in der Summe eine Back- zertifikaten [5]. Diese dienen als Differen- Am Spotmarkt kann es in Situationen mit

up-Kapazität darstellt. Unterschiedliche zierungsmerkmal für die Bestimmung der Überschüssen an Strom aus nicht gesicher-

Schadensersatzniveaus können gegebe- in einer Engpasssituation abzuschaltenden ter Leistung zu Preisen von oder nahe null

nenfalls eine weitere Differenzierung auf Verbraucher in einem Markt für Strom aus kommen. Dies wird umso häufiger vor-

dem Optionsmarkt mit sich bringen, mit beliebigen Quellen, unabhängig von der Si- kommen, je mehr Wind- und Solaranlagen

dem unterschiedliche Wertigkeiten von cherheit der installierten Leistung. installiert sind. Es sei denn, die neuen Fi-

Versorgungssicherheit handelbar gemacht nanzierungsmöglichkeiten reizen mehr In-

werden. Spotmarkt novationen hin zu einer verbesserten Spei-

cher- und Steuerfähigkeit an. Umgekehrt

VOLL-Futuresmarkt Auf dem Spotmarkt findet weiterhin keine kann der Spotmarkt in Knappheitssituati-

Differenzierung zwischen Strom aus gesi- onen sogar Höchstpreise generieren, die ei-

Hier wird Strom aus gesicherter Leistung cherter und ungesicherter Leistung statt. nen weiteren Finanzierungsbeitrag leisten.

gehandelt. Dabei gelten dieselben Zugangs- Hier werden sowohl verbleibende Strom- Anlagen, die mit ungesicherter Leistung

regeln für Anbieter wie auf dem Options- mengen aus Kraftwerken mit gesicherter Strom erzeugen, haben originär nur den

markt, so dass Versorgungssicherheit über Leistung als auch Strom aus fluktuieren- Spotmarkt zur Finanzierung zur Verfü-

die Sicherheitskapazität und die Beschrän- den Kraftwerken angeboten. Dazu können gung – abgesehen von einer temporären

kung des Zugangs auf Anlagen mit gesicher- auch Strommengen aus nicht genutzten und Förderung. Zusätzlich könnten sie dann in

ter Leistung hergestellt werden kann. Die nicht mehr einlösbaren Optionen gehören, den Options- und Futuresmarkt eintreten,

VOLL-Futures sind verknüpft mit einer phy- sowie ein Teil des Stroms aus den zurückge- wenn Produktion gespeichert, gesteuert

sischen Lieferverpflichtung. Die Nachfrager haltenen Sicherheitskapazitäten. oder zu gesicherten Leistungsbündeln zu-

30 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 64. Jg. (2014) Heft 9

ZUKUNFTSFRAGEN

ZUKUNFTSFRAGEN

sammengefasst werden kann. Dies ist eine dass in Zukunft nicht mehr eingespeiste Anbieter geöffnet werden. So entstehen zu-

der wesentlichen technologischen Heraus- Mengen, sondern vor allem der erzielte sätzliche Effizienzvorteile durch den erhöh-

forderungen der erneuerbaren Energien. Wert des eingespeisten Stroms gefördert ten Wettbewerb und die unterschiedlichen

wird. So entsteht für die Anlagenbetrei- natürlichen Bedingungen im europäischen

Der klassische Terminmarkt dient der Steu- ber der Anreiz, erneuerbaren Strom dann Binnenmarkt. Gegenebenfalls kann das Alt-

erung von Einkaufs- und Absatzrisiken über einzuspeisen, wenn er einen möglichst ho- EEG über einen Tilgungsfonds und damit

die Zeit. Ein Optionsmarkt mit verpflichten- hen Wert hat und entsprechend gebraucht über Steuerzahlungen abgewickelt werden.

der physischer Lieferung macht zusätzlich wird. Das Ziel einer EEG-Reform muss die

die Sicherheit explizit handelbar. Bei Fu- Senkung von Kosten, die Steuerung des Zu- Das EEG europäisch denken!

turesgeschäften aus gesicherter Leistung ist baus und die Sicherung des Wettbewerbs in

diese bereits inkludiert. Damit wird durch der Stromerzeugung sein. Dazu sind nach Die am 1.8. in Kraft getretene EEG-Novelle

den VOLL-Optionsmarkt differenziert zwi- Ansicht der Autoren folgende Maßnahmen nimmt Teile der hier skizzierten Anforde-

schen einem Preis für Sicherheit und einer notwendig [6]: rungen auf. Dies trifft, neben der Übertra-

Preisdifferenz für Lieferungen aus gesicher- gung des Konzepts des atmenden Deckels

ter (oder bei einem additiven ungesicherten Für die temporäre Unterstützung er- auf die Windenergie, auch auf die Beschrei-

Futuresmarkt auch aus ungesicherter) Leis- neuerbarer Energien sollte ein Aufschlag bung eines Ausbaukorridors inklusive Ober-

tung im Zeitablauf. auf die am Markt erzielten Erlöse gezahlt grenze zu. Auch die Differenzierung der För-

werden [7]. Dabei werden die erzielten Er- dersätze innerhalb der Technologien wird

Voraussetzungen für die Realisierung eines löse am Options- und Futuresmarkt mit reduziert, zwischen ihnen bleibt sie jedoch

solchen Konzepts betreffen insbesondere berücksichtigt, da dadurch der Anreiz zur hoch. Die verpflichtende Direktvermark-

die Steuerungsmöglichkeit der Nachfrage. Schaffung von sicheren Leistungspaketen tung und die Versteigerung der Förderung

Es ist zentral, dass im Engpassfall einzelne erhöht wird. Die Förderung wird als prozen- sind vorgesehen, wenn auch erst zum Ende

Verbraucher abgeworfen werden können, tualer Aufschlag auf die Markterlöse bis zu der Legislaturperiode.

die keinen Strom aus gesicherter Leistung einer fixen absoluten Obergrenze definiert.

kontrahiert haben. Dies ist bei industriellen Damit gibt es keine Vergütung bei fehlen- Den Kern der Förderung bildet jedoch eine

Verbrauchern weiterentwickelt als in Privat- den Markterlösen, aber einen Anreiz zur gleitende Marktprämie, die die Marktpreis-

haushalten. Dort ist – wenn Smart Grids die Optimierung und eine Kostenkontrolle hin- schwankungen weitgehend ausgleicht. Eine

zentralen Abschaltmöglichkeiten schaffen – sichtlich des Fördervolumens. wertmäßige Förderung im Sinne eines Auf-

auch eine Kombination aus gesicherter und Die Förderung sollte dem Prinzip der schlags auf den Markterlös wird nicht rea-

ungesicherter Leistung in Paketverträgen Auktionierung von Zuschlägen folgen. Dazu lisiert. Das Preissignal kommt damit auch

denkbar, für die entsprechend andere Preise werden Kapazitätsmengen entsprechend weiterhin nicht bei den Anbietern erneu-

gezahlt werden müssen. dem Ausbauplan der Energiewende defi- erbarer Energien an. Eine grundlegende

niert und für diese schrittweise der Zugang Marktsteuerung wird damit nicht realisiert.

Das hier skizzierte Modell des VOLL-Op- zur Förderung versteigert. Dies ist zunächst Auch wird die Europäisierung nicht weiter

tionsmarktes integriert erneuerbare und in technologiespezifischen Paketen mög- vorangetrieben. Im Kern bleibt das EEG ein

fossile Kraftwerke in einem Modell, sofern lich, der Anteil der technologieneutralen Instrument einer national gedachten Ener-

langfristig eine bessere Steuerbarkeit und Zuschläge sollte aber kontinuierlich anstei- giewende.

Speicherbarkeit der erneuerbaren Energi- gen und deutlich vor Mitte des Jahrhunderts

en erreicht wird. Für den Übergang in ein 100 % erreichen. Die EEG-Novelle ist ein wichtiger Schritt in

solches System ist aber auch kurzfristig Die ausgeschriebenen Kapazitäts- die Richtung einer wettbewerblichen Förde-

eine Veränderung des Förderregimes für mengen werden nach oben gedeckelt und rung erneuerbarer Energien. Sie müsste je-

erneuerbare Energien notwendig. Denn das schrittweise reduziert, da spätestens Mitte doch um weitere Elemente ergänzt werden,

bisherige EEG bietet keine ausreichenden des Jahrhunderts kein weiterer Zubau erfol- um auf einen zukunftsfähigen Strommarkt

Anreize für eine Integration erneuerbarer gen soll. Dann muss eine sichere Leistung hinzuwirken [8]. Dazu gehört insbesondere:

Energien in den Markt. aus erneuerbaren und fossilen Quellen im

Rahmen des Optionsmarktmodells realisiert Die im EEG 2.0 angelegten Instrumen-

Förderung Erneuerbarer im worden sein. Die indirekte Förderung der te der Marktprämie und der Auktionierung

Transformationsprozess erneuerbaren Energien besteht dann noch sollten umfassend eingeführt werden.

in den höheren Arbeitspreisen, die fossile Es ist ein klarer Ausstiegspfad mit ei-

Damit die erneuerbaren Energien lang- Kraftwerke aufgrund der Kosten des Emis- ner Abnahme von Förderanteilen und einer

fristig erfolgreich sind und international sionshandels verlangen müssen. Reduktion von Technologiedifferenzierun-

durchsetzungsfähig sein können, müssen Die Finanzierung der Förderung sollte gen zu formulieren.

sie kompatibel zu marktwirtschaftlichen über den Bundeshaushalt erfolgen. Der Fi- Das EEG muss besser in den europäi-

Strukturen sein. Darauf muss das Förder- nanzbedarf wird über den im Auktionsver- schen Wettbewerb integriert werden und

system systematisch vorbereiten. Es sollte fahren minimierten Zuschlag verringert. damit eine effizientere Stromproduktion er-

daher dahingehend umgestaltet werden, Gleichzeitig soll der Zugang für europäische möglichen.

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 64. Jg. (2014) Heft 9 31

ZUKUNFTSFRAGEN

Die Förderung sollte auf einen Zuschlag

auf den Markterfolg umgestellt werden, um Energiewende-Index Deutschland

Anreize aus den Knappheitssignalen der

Preise wirken zu lassen. 2020: Aktives und glaubwürdiges

Optionsmarktmodell prämiert Management unverzichtbar

Versorgungssicherheit

und forciert die Markt- Thomas Vahlenkamp, Michael Peters und Katharina Frunzetti

integration Erneuerbarer

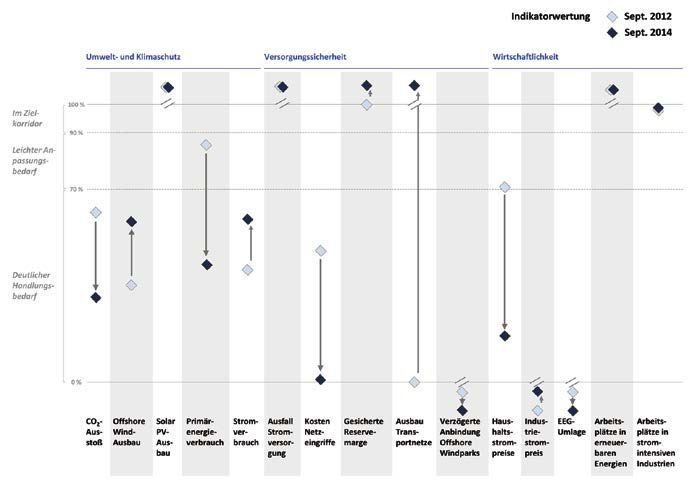

Eine objektive und faktenbasierte Analyse zu liefern – das ist der Anspruch des

Mit dem integrierten Optionsmarktmodell Energiewende-Indexes Deutschland 2020, den McKinsey & Company im Herbst

ist ein Vorschlag für eine wettbewerbliche 2012 an dieser Stelle erstmals veröffentlicht und seither regelmäßig aktualisiert

Organisation des Strommarktes vorgelegt hat. Die Bilanz nach den ersten zwei Jahren ist ernüchternd: Trotz des massi-

worden, der zudem Versorgungssicherheit ven Ausbaus der erneuerbaren Energien ist das Erreichen elementarer Ziele der

prämiert und die Marktintegration erneuer- Energiewende nicht mehr realistisch. Damit die Ernüchterung nicht in dauer-

barer Energien voranbringt. haftem Misserfolg endet, muss die Politik die Energiewende künftig besser ma-

nagen. D. h., Ziele und Maßnahmen müssen häufiger hinterfragt und zeitnäher

Literatur angepasst werden, damit sich weitere Fehlentwicklungen vermeiden lassen. Die

Energiewende ist eine komplexe und nicht vollständig vorhersagbare Aufgabe.

[1] Bardt, H.: Stromerzeugung zwischen Markt und Ein aktives Management ist daher unerlässlich.

Regulierung. In: Weltenergierat Deutschland (Hrsg.)/

Energie für Deutschland. Berlin 2012, S. 7–24. In der ersten Veröffentlichung des Energie- sionen bis 2020 im Vergleich zu 1990 um

[2] Zachmann, G.: Electricity without borders: a plan to wende-Indexes im September 2012 wurden 40 % zu reduzieren. Einen großen Beitrag

make the internal market work. Brüssel 2013. fünf der insgesamt 15 untersuchten Indika- zur Verringerung der CO2e-Emissionen in

[3] IZES – Institut für ZukunftsEnergieSysteme: Leit- toren mit Blick auf ihre Zielerreichung als Deutschland hat der rapide Ausbau der er-

ideen für ein Design eines Stromsystems mit hohem „realistisch“ bewertet, zwei Indikatoren als neuerbaren Energien bereits geleistet: Ihr

Anteil fluktuierender Erneuerbarer Energien. Saarbrü- „kritisch mit Anpassungsbedarf“ und acht Anteil am Stromverbrauch stieg von 6 % im

cken 2012. Indikatoren als „unrealistisch“. Heute, zwei Jahr 2000 auf 31 % im ersten Halbjahr 2014.

[4] BDEW – Bundesverband der Energie- und Wasser- Jahre später, sieht die Bilanz auf den ersten Das 2010 im Energiekonzept verankerte

wirtschaft, Hildegard Müller: 43 Prozent aller Kraft- Blick geringfügig besser aus (Abb. 1): Für Ziel von 35 % im Jahr 2020 wird damit vo-

werksneubauten sind in Frage gestellt. Pressemittei- sechs Indikatoren ist die Zielerreichung „re- raussichtlich deutlich übererfüllt. Dennoch

lung vom 7.4.2014, Hannover 2014. alistisch“, für neun „unrealistisch“. wird Deutschland das für 2020 gesteckte

[5] enervis/BET: Ein zukunftsfähiges Energiemarktde- CO2e-Klimaziel kaum mehr erfüllen kön-

sign für Deutschland. Berlin 2013. Allerdings sind einige positive Veränderun- nen. Zudem ist es äußerst fraglich, ob die

[6] Bardt, H.; Chrischilles, E.: Marktwirtschaftliche gen der Indikatoren auf Anpassungen der untergeordneten Umwelt- und Klimaziele

Stromerzeugung und Energiewende – Ein integriertes Ziele oder der Methodik zurückzuführen. in den Bereichen Primärenergieverbrauch,

Optionsmarktmodell für erneuerbare und fossile Ener- Besonders auffallend ist dies z. B. beim Aus- Stromverbrauch und Ausbau Wind Offshore

giequellen. In: IW-Positionen – Beiträge zur Ordnungs- bau der Transportnetze: Die EnLAG-Ziele erreicht werden können:

politik, Nr. 64, Köln 2014. sind laufend an den Baufortschritt angepasst

[7] Kopp, O.; Engelhorn, T.; Onischka, M.; Bode, S.; worden. Ergebnis: Für den entsprechenden Die CO2e-Emissionen in Deutschland

Groscurth, H.-M.: Wege in ein wettbewerbliches Strom- Indikator ist heute eine „realistische“ Zieler- sind 2013 insgesamt erneut um 1,2 % auf

marktdesign für erneuerbare Energien. Mannheim reichung zu konstatieren. Vor zwei Jahren 951 Mio. t gestiegen. Im 1. Halbjahr 2014

2013. lautete das Urteil noch „Zielerreichung un- sind diese jedoch wieder gesunken. Haupt-

[8] Bardt, H.: EEG 2.0 – Ein zweiter Schritt muss folgen. realistisch“. Vor allem aber ist die Mehrzahl treiber hierfür war allerdings die im Vor-

In: IW policy papers, 5/2014, Köln. der Indikatoren in den Bereichen Umwelt- jahresvergleich deutlich mildere Witterung.

und Klimaschutz sowie Wirtschaftlichkeit Insgesamt ist beim Thema Emissionen eine

Dr. H. Bardt, Geschäftsführer, E. Chrischil- immer noch weit von ihren angestrebten paradoxe Entwicklung zu beobachten: Der

les, Economist, Institut der deutschen Wirt- Zielen entfernt. Für vier von fünf bzw. drei Ausbau der erneuerbaren Energien in der

schaft Köln von fünf Indikatoren ist die Zielerreichung Stromerzeugung hat die Preise sowohl für

bardt@iwkoeln.de „unrealistisch“ (siehe Abb. 1) CO2-Zertifikate als auch für Strom im Groß-

chrischilles@iwkoeln.de handel sinken lassen. Die Konsequenz ist

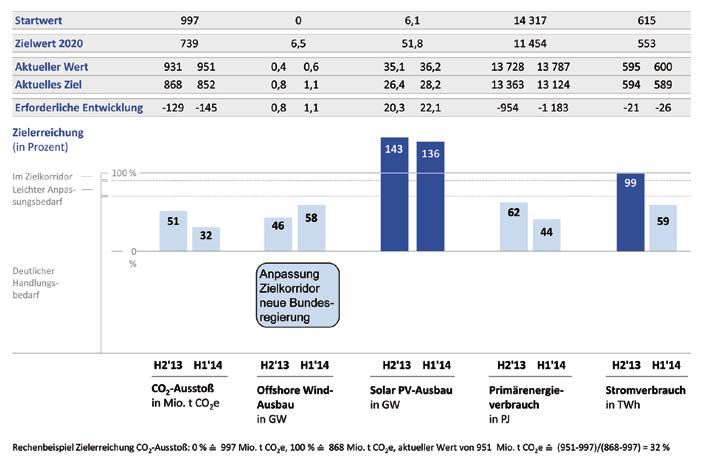

Erreichen des CO2e-Klimaziels eine erhöhte Nachfrage nach deutschem

für 2020 nicht mehr realistisch Strom. Aufgrund der sinkenden Großhan-

delspreise wird diese Nachfrage jedoch

Ursprünglich startete die Energiewende mit immer seltener durch CO2-effiziente Gas-

dem Ziel, die CO2-Äquivalent (CO2e)-Emis- kraftwerke, sondern immer häufiger durch

32 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 64. Jg. (2014) Heft 9

ZUKUNFTSFRAGEN

ZUKUNFTSFRAGEN

CO2-intensive Stein- und Braunkohlekraft-

werke gedeckt.

Um das 40 %-Ziel der Bundesregierung

aber noch zu erreichen, müssten die CO2e-

Emissionen bis 2020 jährlich um 3,5 % sin-

ken: Seit 2000 gingen sie jährlich jedoch in

Deutschland im Schnitt nur um ca. 0,7 %

zurück, trotz des erheblichen Ausbaus der

erneuerbaren Energien. Der jährliche Rück-

gang von CO2e-Emissionen müsste sich

also um den Faktor 5 erhöhen – ein kaum

erreichbares Ziel. Selbst eine Rückkehr zu

den höchsten Verringerungsraten der ver-

gangenen 25 Jahre – 2,3 % p. a. zwischen

1990 und 1995 – wäre bei Weitem nicht

ausreichend. Zudem war in dieser Periode

ein Einmaleffekt der Haupttreiber: der Zu-

sammenbruch der sehr ineffizienten DDR-

Energiewirtschaft.

Dass ein Erreichen des 2020er-Kli-

maziels nahezu unmöglich ist, lässt sich Abb. 1 Zweijahresvergleich - Entwicklung der Indikatoren Quelle: McKinsey

auch an einigen anderen Beispielen oder

drastischen Vergleichen verdeutlichen: Er-

reichbar wäre das Ziel nur, wenn Braunkoh- tig gewesen, um die für 2020 gesetzten Zie- wohl Bundeskanzlerin Angela Merkel 2011

lestrom (aktuelle Produktion ca. 160 TWh) le zu erreichen. Dabei ist zu beachten, dass das Ziel ausgegeben hatte, die EEG-Umlage

vollständig durch erneuerbare Energien er- ein Haupttreiber für den geringeren Strom- bei 3,5 ct/kWh konstant zu halten.

setzt würde; oder wenn sich die verbrauchte verbrauch tatsächlich nicht Effizienzsteige-

Heizenergie in allen deutschen Haushalten rungen waren, sondern ein Rückgang des Trotz der diesjährigen Reform des EEG wird

halbieren würde und gleichzeitig sämtli- industriellen Stromverbrauchs um 3,2 %. sich die Kostenbelastung durch die Ener-

cher Verkehr in Deutschland CO2-frei wäre Die Produktion im produzierenden Gewerbe giewende für Industrie und Verbraucher

– alles Maßnahmen, die sich in den kom- ging im selben Zeitraum um 0,2 % zurück. in den nächsten Jahren nicht deutlich ver-

menden fünf Jahren nicht umsetzen lassen Mit Blick auf die nächsten Jahre dürfte es ringern (siehe auch Energiewende-Index

dürften. kaum wünschenswert sein, die angestrebte Februar 2014). Die hohe EEG-Umlage trägt

Auch im Primärenergieverbrauch liegt Reduktion des Stromverbrauchs durch ei- maßgeblich dazu bei, dass die durchschnitt-

die Entwicklung deutlich entfernt vom ur- nen weiteren Rückgang in der Produktion lichen Haushalts- und Industriestrompreise

sprünglich angestrebten Ziel der Bundesre- zu erreichen. in Deutschland 46 % bzw. 18 % über dem

gierung, da bestehende Energieeffizienzpo- Der Ausbau im Bereich Wind Offshore EU-Durchschnitt liegen. Allein die Über-

tenziale bislang nicht ausreichend realisiert geht zwar voran, aber immer noch zu lang- schreitung der Zielvorgabe von 3,5 ct/kWh

worden sind. Legt man ein Wirtschafts- sam. Auch gemessen an den neuen, ange- kostet die deutschen Verbraucher zurzeit

wachstum von 1,6 % p. a. bis 2020 zugrun- passten Zielen (aktuell 6,5 GW bis 2020) ca. 10 Mrd. € p. a. Obwohl das EEG-Konto

de, müsste sich die Energieproduktivität in liegt der Zubau deutlich unter den ursprüng- zwischen Januar und Juli 2014 von ca.

Deutschland jährlich um 4,3 % verbessern, lich formulierten Zielen. -0,2 Mrd. € auf ca. 1,1 Mrd. € angestiegen

um das 2020er Ziel der Bundesregierung ist, erwarten die Übertragungsnetzbetrei-

zu erreichen. Eine solche Steigerungsra- Kostenziel für EEG-Umlage ber, dass die EEG-Umlage weiter steigen

te wurde in den vergangenen Jahren in in kommenden Jahren könnte. Haupttreiber hierfür sind weiterhin

Deutschland nicht einmal annährend er- nicht erreichbar fallende Börsenstrompreise und der weite-

reicht. Würde sich die Energieeffizienz wie re Ausbau der erneuerbaren Energien. Die

im Durchschnitt der Jahre seit 2000 entwi- Der aktuelle Energiewende-Index zeigt, dass Prognose reicht je nach Szenario von 5,9 bis

ckeln, müsste die deutsche Wirtschaft bspw. bislang nicht nur die wichtigsten Umwelt- 6,9 ct/kWh.

um jährlich 3 % schrumpfen, um das 2020er und klimapolitischen Ziele verfehlt werden,

Ziel zu erreichen – ein unrealistisches und sondern auch die Wirtschaftlichkeit der Die Ergebnisse des

natürlich auch nicht erstrebenswertes Energiewende weitgehend aus dem Ruder Energiewende-Indexes im Detail

Szenario. gelaufen ist: Aufgrund des massiven Aus-

Der Stromverbrauch sinkt ebenfalls zu baus der Erneuerbaren ist die EEG-Umlage Der Energiewende-Index für die ersten sechs

langsam: 2013 wurden 600 TWh verbraucht; auf fast das Doppelte des ursprünglichen Monate 2014 sieht nur auf den ersten Blick

11 TWh weniger wären als Etappenziel nö- Ziels angestiegen (aktuell 6,24 ct/kWh), ob- geringfügig besser aus als im Halbjahr zu-

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 64. Jg. (2014) Heft 9 33

ZUKUNFTSFRAGEN

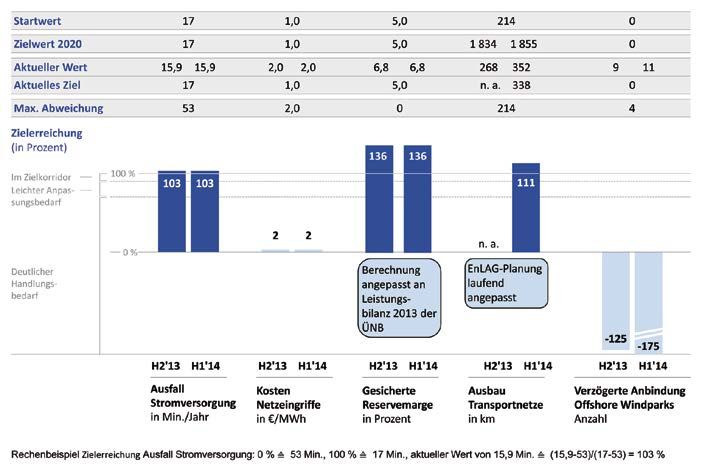

vor: Für sechs Indikatoren ist die Zielerrei- Bei zehn Indikatoren haben die an jüngsten Windparks, Haushaltsstrompreise, Industrie-

chung „realistisch“, für neun „unrealistisch“ Zahlen ablesbaren Entwicklungen nicht zu strompreise und EEG-Umlage eingestuft. Für

(vgl. Abb. 2 bis 4). Für die vergangenen einer Veränderung der Kategorie-Zuordnung drei Indikatoren liegen keine aktualisierten

sechs Monate konnte die Zielerreichung des geführt. Weiterhin als „realistisch“ wird die Daten vor, so dass der Status im Halbjahres-

Indikators für den Netzausbau allerdings Zielerreichung bei den Indikatoren Solar- vergleich unverändert ist („realistisch“: Aus-

erstmals nur eine „realistische“ Bewertung PV-Ausbau, Anzahl der Arbeitsplätze in der fall Stromversorgung und Gesicherte Reserve-

erhalten, weil die Ziele von der Regierung Erneuerbaren-Branche und Anzahl der Ar- marge; „unrealistisch“: Kosten Netzeingriffe).

zuvor nach unten korrigiert worden waren. beitsplätze in stromintensiven Industrien

Der Stromverbrauch ist zwar leicht gesun- bewertet. Nach wie vor als „unrealistisch“ Veränderungen der Zielerreichung

ken, aber nicht ausreichend genug: Die wird die Zielerreichung bei den Indikatoren auf „realistisch“

Zielerreichung hat sich von „realistisch“ auf CO2-Ausstoß, Offshore-Wind-Ausbau, Pri-

nun „unrealistisch“ deutlich verschlechtert. märenergieverbrauch, Anbindung Offshore- Beim Indikator Netzausbau wurde das En-

LAG zuletzt zum ersten Quartal 2014 ange-

passt, so dass nun 443 km bis Ende 2014

gebaut werden sollen; unterjährig ist mit

352 km das Ziel für das erste Quartal 2014

(338 km) also zu 11 % übererfüllt. Allerdings

rechnen die Übertragungsnetzbetreiber mit

einer Fertigstellung von lediglich 40 % der

EnLAG-Leitungskilometer bis 2016 – ur-

sprünglich war 2018 als Zielhorizont ange-

dacht, jetzt angepasst auf 2020.

Veränderungen der Zielerreichung

auf „unrealistisch“

Der Bruttostromverbrauch sank zwar um

1,1 % im Vergleich zum Vorjahr auf 600

TWh im Jahr 2013 (Anpassung des Strom-

verbrauchs im Jahr 2012 auf 607 TWh), al-

lerdings nicht genug, denn die Zielvorgabe

für 2013 war 589 TWh. Haupttreiber war

Abb. 2 Umwelt- und Klimaschutz, Wertung H2 2013 und H1 2014 eine Reduktion des industriellen Stromver-

brauchs um 3,2 %, während die Haushalte

wegen der kalten Witterung 1 % mehr Strom

verbrauchten und der Verbrauch der übri-

gen Sektoren (Handel und Gewerbe, öffent-

liche Einrichtungen, Verkehr und Landwirt-

schaft) leicht zunahm. Der Indikator ist nun

mit einer Zielerreichung von 59 % nur noch

als „unrealistisch“ einzustufen.

Veränderungen bei Indikatoren mit

„realistischer“ Zielerreichung

Solar-PV-Ausbau: Ausbau im Zielkor-

ridor. Im ersten Quartal 2014 wurden laut

BNetzA 0,5 GW zusätzliche Solar-PV-Leis-

tung installiert. Bei ähnlicher Entwicklung

in den nächsten Quartalen könnte für dieses

Jahr der Zubau von 2,5 GW p. a., der vom

Gesetzgeber vorgesehen ist, vermutlich zum

ersten Mal unterschritten werden. Ende

März 2014 waren ca. 36 GW Solar-PV-Leis-

Abb. 3 Versorgungssicherheit, Wertung H2 2013 und H1 2014 tung in Deutschland installiert. Das Ziel der

Bundesregierung wird damit immer noch zu

34 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 64. Jg. (2014) Heft 9

ZUKUNFTSFRAGEN

ZUKUNFTSFRAGEN

36 % übererfüllt – ein leicht geringerer Wert

als im Vorquartal.

Arbeitsplätze in erneuerbaren Energien:

leichter Rückgang, aber weiterhin über dem

Ziel. In der Erneuerbaren-Branche waren im

Jahr 2013 rd. 371 400 Personen beschäftigt,

1,7 % weniger als im Vorjahr. Im Photovol-

taik-Bereich ist die Zahl der Arbeitsplätze

drastisch gesunken: von 100 300 in 2012 auf

56 000 in 2013. Dieser Rückgang um 44 %

ist überwiegend auf den mehr als halbierten

Zubau in Deutschland zurückzuführen und

somit durch die inländische Marktentwick-

lung geprägt. Die Zielerreichung ist aber mit

115 % nach wie vor „realistisch“.

Arbeitsplätze in stromintensiven In-

dustrien: leichter Anstieg, im Zielkorridor.

In den stromintensiven Industrien waren im

Dezember 2013 mit rd. 1 590 000 Personen

0,5 % mehr als im Vorjahr (Dezember 2012)

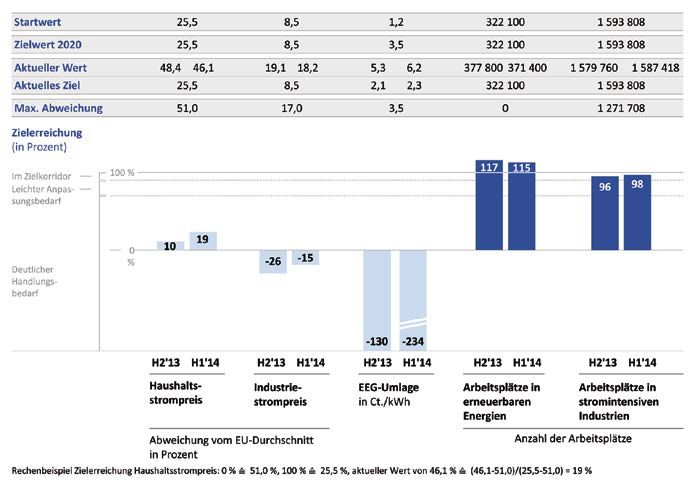

beschäftigt. Die Zielerreichung ist mit 98 % Abb. 4 Wirtschaftlichkeit, Wertung H2 2013 und H1 2014

nach wie vor „realistisch“.

Veränderungen bei Indikatoren mit hat: auf 46,1 %. Die Zielerreichung liegt so- beiden Windparks Deutsche Bucht und Bu-

„unrealistischer“ Zielerreichung mit bei 19 % und bleibt „unrealistisch“. tendiek von Verzögerungen betroffen. Beim

Industriestrompreise: Preisnachteil Kabeltransport über das Mittelmeer ken-

Offshore-Wind-Ausbau: leichter Zubau, gegenüber EU-Durchschnitt leicht gesun- terte Mitte Juli ein Transportschiff; dabei

höhere Zielerreichung. Aufgrund einer An- ken. Die deutschen Industriestrompreise gingen die Kabel verloren, die für den Netz-

passung der Ziele auf 6,5 GW bis 2020 und sanken im zweiten Halbjahr 2013 um 0,5 % anschluss der beiden letzteren Windparks

einer installierten Leistung von 0,6 GW Ende auf 11,18 ct/kWh, während die Preise im gebraucht werden. Die Zielerreichung bleibt

des ersten Halbjahrs 2014 steigt die Zieler- EU-Durchschnitt leicht um 0,3 % gestiegen bei 175 % und ist extrem „unrealistisch“.

reichung auf nun 58 %, ist damit allerdings sind. Somit verringert sich die Abweichung EEG-Umlage: Die EEG-Umlage steigt

nach wie vor „unrealistisch“. vom EU-Durchschnitt auf 18,2 %, die Zieler- wie angekündigt weiter, Zielerreichung

Primärenergieverbrauch: leichter An- reichung erhöht sich auf -15 %, bleibt aber stark negativ. Die EEG-Umlage ist zu Jahres-

stieg, geringere Zielerreichung. Der Pri- weiterhin extrem „unrealistisch“. beginn 2014 auf 6,24 ct/kWh angestiegen

märenergieverbrauch ist in 2013 um 1,1 % CO2e-Ausstoß: leichter Anstieg, weiter und drückt die Zielerreichung noch wei-

auf 13 787 PJ angestiegen (Vorjahreswert sinkende Zielerreichung. Die CO2e-Emis- ter ins Negative: Mit -234 % ist sie die am

angepasst auf 13 631 PJ). Wichtigster Ein- sionen sind 2013 um ca. 1,2 % gegenüber stärksten „unrealistische“ Zielerreichung in

flussfaktor war die kalte Witterung 2013, dem Vorjahr auf 951 Mio. t CO2e angestie- dieser Indikatorengruppe.

die auch temperatur- und lagerbestandsbe- gen. Haupttreiber hierfür waren die kalte

reinigt (langjährige Mittel) noch einen höhe- Witterung zu Beginn des Jahres 2013 und Anpassung von Zielen und

ren Verbrauch vor allem vom Gas (2 % höher ein Anstieg der Stromerzeugung aus Kohle. Maßnahmen notwendig

als in 2012) und Steinkohle (4 % höher als Die Zielerreichung sinkt somit weiter auf

in 2012) aufweist. Die Zielerreichung sinkt nun 32 % (zuvor 51 %) und ist nach wie vor Der aktuelle Index zeigt: Damit die Ener-

somit von 62 % auf 44 % und ist nach wie vor „unrealistisch“. giewende in Deutschland gelingt, muss die

„unrealistisch“. Verzögerte Anbindung Offshore-Wind- Politik dieses „Jahrhundertprojekt“ künftig

Haushaltsstrompreise: im EU-Vergleich parks: nun sind sogar elf Windparks be- in zwei Aspekten besser managen:

sinkende Strompreise, leicht angestiegene troffen. Nach Stand Mitte Juli sind elf Wind-

Zielerreichung. Die Haushaltsstrompreise parks wegen verspäteten Netzanschlusses Anpassung von Zielen an die Machbar-

sind in Deutschland zum Ende des zweiten verzögert. Im Februar 2014 konnte zwar keit: Wenn sich sehr ambitionierte Klima-

Quartals auf 29,87 ct/kWh angestiegen, der Offshore-Windpark Riffgat nach zwölf- ziele, z. B. die Reduzierung von CO2e-Emis-

um 0,5 % gegenüber der letzten Veröffent- monatiger Verspätung ans Netz gehen (er sionen um 40 % bis 2020, als unrealistisch

lichung. Die Preise im europäischen Ver- hatte in der Zwischenzeit Kosten von 100 erweisen, werden sie unglaubwürdig und/

gleich sind allerdings im selben Zeitraum Mio. € verursacht), allerdings sind nun auch oder entfalten eine ungewollte Steuerungs-

um 2,2 % angestiegen, so dass die Abwei- die Windparks Veja Mate über die verspä- wirkung, z. B. durch Abwanderung von In-

chung vom EU-Durchschnitt abgenommen tete Konverterplattform Borwin2 sowie die vestitionen. Die Politik sollte deshalb zum

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 64. Jg. (2014) Heft 9 35

ZUKUNFTSFRAGEN

Feedback und Rückmeldung erwünscht

Der Energiewende-Index bietet alle sechs Monate einen Überblick über den Status der Energiewende in Deutschland. Das Feed-

back und die Rückmeldung der Leser sind ausdrücklich erwünscht und werden bei der Aktualisierung des Indexes berücksichtigt,

sofern es um öffentlich zugängliche Fakten geht. Auf der Website von McKinsey besteht die Möglichkeit, den Autoren zum Thema

Energiewende Feedback zu geben.

www.mckinsey.de/energiewendeindex

einen nach wie vor zwar ambitionierte, aber fen, zeitnah auf solche Veränderungen zu fähigkeit der deutschen Industrie nicht

deutlich realistischere Ziele vorgeben und reagieren und politische Maßnahmen anzu- weiter zu beeinträchtigen. Eine merkliche

zum anderen regelmäßig die Soll-Ist-Abwei- passen. In der Vergangenheit kamen solche Kostensenkung in den kommenden Jahren

chungen analysieren – ähnlich wie in einem Anpassungen sehr spät, wie etwa im Fall der ist nicht realistisch. Während der Ausbau

unternehmerischen Planungsprozess. Auf EEG-Vergütungssätze für Solar-PV-Anlagen der erneuerbaren Energien die politischen

dieser Basis werden dann faktenbasierte in Deutschland. Auch das Wind-Offshore- Ziele übererfüllt, bleiben erhebliche Ener-

Entscheidungen darüber möglich, ob Ziele Ausbauziel wurde erst angepasst, als seine gieeffizienzpotenziale – vor allem im Gebäu-

und Maßnahmen angepasst und nachge- Unerreichbarkeit bereits offensichtlich war. desektor – ungenutzt. Hier muss die Politik

schärft werden müssen. Eine ähnliche Entwicklung ist aktuell beim bestehende Maßnahmen nachschärfen und

Zeitnahe Anpassung von politischen Energieeffizienzziel zu erwarten. auch neue entwickeln.

Maßnahmen: Im Kontext der Energiewende

treten komplexe technologisch-ökonomische Auch zukünftig sind ambitionierte Ziele Doch auch dann ist ein deutlicher Rückgang

Wirkzusammenhänge auf. Bspw. führten eine notwendige Bedingung für das Gelin- der CO2e-Emissionen in Deutschland nicht

Überkapazitäten auf dem globalen Markt gen der Energiewende. Aber erst ein kon- zu erwarten, z. B. aufgrund des Wegfalls von

für Solarzellen im Jahr 2009 zu einem Preis- tinuierliches Monitoring des Umsetzungs- ca. 100 TWh CO2-freien Stroms aus Kern-

verfall – der Preis von Solarzellen aus China erfolgs und ein daraus zeitnah abgeleiteter kraftwerken bis Anfang der 2020er Jahre.

sank binnen eines Jahres um fast die Hälf- Anpassungsbedarf politischer Ziele und Dies macht eine Absenkung des deutschen

te. Dies wiederum ermöglichte zweistellige Maßnahmen ermöglichen ein erfolgreiches CO2e -Klimaziels auf ein ambitioniertes aber

Renditen für den Bau von Solaranlagen in Management der Energiewende. machbares Niveau notwendig.

Deutschland. Die Folge war eine Vervierfa-

chung der zugebauten Solar-PV-Leistung zwi- Weitere Kostensteigerungen

schen 2008 und 2010. Dies wiederum trug vermeiden Dr. T. Vahlenkamp, Direktor, K. Frunzetti,

erheblich zur Höhe der heutigen EEG-Umlage Research Analyst, beide McKinsey & Compa-

bei. Solche Entwicklungen – zumal in dieser In Hinblick auf die Wirtschaftlichkeit der ny, Düsseldorf; Dr. M. Peters, Projektleiter,

Intensität – waren und sind kaum prognos- Energiewende gilt es, weitere Kostensteige- McKinsey & Company, Berlin

tizierbar. Allerdings ist die Politik aufgeru- rungen zu vermeiden und die Wettbewerbs- Thomas_Vahlenkamp@mckinsey.com

4. Jahresforum Geschäftsprozessoptimierung EVU 2014

Das 4. Jahresforum Geschäftsprozessoptimierung EVU 2014 befasst sich Optimierung der Zusammenarbeit zwischen EVU und Shared Service

mit den Themen effizientere Prozesse für Energieversorger durch neue Centern durch klare KPI und SLA;

Methoden in LEAN BPM, Shared Services und IT-Implementierung. Das Durch effektive interne Kommunikation Übergänge fließend gestalten

Forum, welches vom 17.–20.11.2014 in Düsseldorf stattfindet, ist die und schnell und souverän auf Änderungen reagieren;

einzige Veranstaltung speziell für den Themenkomplex Geschäftsprozess- Mitarbeiter von umfangreicher Prozessdokumentation überzeugen

optimierung bei Energieversorgern. Es wird unter anderem angesprochen: und mit einem tiefen prozessualen Verständnis ausstatten;

Best Practice-Methoden und Erfahrungen in der Anwendung von Lean

Ein nachhaltiges Business Process Model and Notation (BPMN) in ei- Management, SAP HANA und der Etablierung neuer Standards bzw.

nem flexiblen Markt; Restandardisierung.

Konkrete Einblicke in Kooperationen von EVU;

Wie sich eine Prozesskostenrechnung für Geschäftsprozesse so auf-

setzen lässt, dass sie Kostentransparenz schafft und durch professio-

nelles Prozessmanagement effiziente Arbeit ermöglicht; Mehr Informationen unter: http://bit.ly/GPO_Forum

36 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 64. Jg. (2014) Heft 9

ZUKUNFTSFRAGEN

INTERVIEW

ZUKUNFTSFRAGEN

Wirksame Klimapolitik

Die politischen Instrumente zur Bewältigung des Klimawandels sind vielfältig, konterkarieren aber einander. Das gilt insbe-

sondere für den Emissionshandel sowie das EEG in Deutschland, das marktwirtschaftliche Mechanismen und risikobasier-

tes Investitionsverhalten außer Kraft setzt. Das belastet die Strompreise und gefährdet zunehmend die Versorgungssicher-

heit. Wie im „et“-Interview mit dem Ökonomen Achim Wambach deutlich wird, sollte für eine wirksame Klimapolitik u. a.

das EEG abgeschafft und der Emissionshandel – sektoral wie geographisch – erweitert werden. Bei der aktuellen Diskussion

um die Stromversorgungssicherheit ist es ratsam, auf eine Mengen- statt Preissteuerung und damit auf einen Kapazitäts-

markt abzustellen.

„et“: Staat oder Markt? Für Ökonomen scheint der ge“ Höhe eines CO2-Preises entschuldigen nicht, Wambach: Wenn man diesen Begriff wählen

Fall auch beim Klimaschutz klar zu sein: „Der Preis gar nichts zu tun. Wenn man das Klimaproblem will, wird es den erneuerbaren Energien tatsäch-

soll es richten“…. angehen will, gibt es konzeptuell nur zwei Mög- lich leicht gemacht. Da sie technologiespezifisch

lichkeiten: Entweder man legt den Preis für eine gefördert werden, und dies unabhängig von den

Wambach: … Die Frage ist aber, welcher Preis bestimmte CO2-Ausstoßmenge fest oder man vorherrschenden Preisen im Strommarkt, brau-

gemeint ist, der „es richten soll“. Wir haben in beschränkt die Gesamtmenge der Emissionen. chen sie sich nicht dem Wettbewerb mit anderen

unserem Gutachten (des wissenschaftlichen Beides ist zugegebenermaßen eine sehr große Technologien zu stellen. Der Beirat spricht sich

Beirats beim Bundeswirtschaftsministerium) ar- Herausforderung, zumal wir nicht wissen kön- für eine Abschaffung des EEG aus. Ein Grund für

gumentiert, dass sich die externen Effekte, die nen, was auf uns zukommt, ob technischer Fort- diese Haltung liegt in der Struktur des deutschen

sich durch die CO2-Emissionen ergeben, im Preis schritt beispielsweise dazu führen wird, dass Systems begründet, denn wir haben mit dem

widerspiegeln müssen. Die Nutzung oder der Ver- wir weniger CO2 reduzieren müssen oder ob Verkauf von Emissions-Lizenzen und der paral-

brauch von CO2 hat einen negativen Effekt auf die die Folgen des Klimawandel heftiger ausfallen, lelen Förderung der erneuerbaren Energien zwei

Umwelt. Den berücksichtigt ein Einzelner in der als erwartet. Gerade deshalb brauchen wir ein konkurrierende Elemente eingebaut. Die beißen

Regel in seinem Entscheidungsverhalten nicht. flexibles System, und das leistet ein CO2-Preis. sich, weil die Förderung auf den deutschen Raum

Dies ändert sich, wenn der externe Effekt einge- Der Stern-Report hat hierfür eine eindrucksvol- beschränkt ist, Europa aber eine Gesamtmenge

preist wird. Zentral ist allerdings, einen Preis für le Argumentationslinie hergeleitet. Es gibt eine für die CO2-Emissionen festgelegt hat. Wenn wir

die CO2-Verschmutzung weltweit zu etablieren, da Bandbreite für diesen Preis, die man als ver- sauberen Strom produzieren, verringert das nicht

der Klimawandel ein globales Problem darstellt. nünftig erachten kann, und bei Dissens auch den europäischen Gesamtausstoß von CO2.

Externe Effekte in Preisen zu berücksichtigen, ist Vorschläge für ein Einigungsverfahren. Zudem

übrigens ein altes Konzept in der Ökonomie. Wir bietet ein CO2-Preis Unternehmen Planungs- „et“: Die Idee hinter dem EEG war doch die Förde-

kennen es von den Ökosteuern oder in Europa in sicherheit und wie bei einer Steuer bleibt das rung der Erneuerbaren. Mittlerweile liefern diese

Form von Verschmutzungslizenzen, dem Emissi- Geld im Land. in Deutschland mehr als 30 % des Stroms, wenn-

onshandelssystem. gleich nur stochastisch.

Konkurrierende Elemente:

„et“: Wie bei diesen Systemen dürfte auch eine EEG und Emissionshandel Wambach: Ja, die Impulse wurden gesetzt, die

CO2-Preissetzung für viele Diskussionen sorgen. Erzeugungspreise für die Solarenergie sind dras-

„et“: Machen wir es den erneuerbaren Energien tisch gesunken und auch die Windenergie hat

Wambach: Ja, aber Unsicherheiten über das ge- zu leicht, wenn die Politik mit einem Instrument technologische Fortschritte gemacht. Jetzt wäre es

naue Ausmaß des Klimawandels und die „richti- wie dem EEG die Gewinner bestimmt? angebracht, das EEG abzuschaffen. Denn störend

„Der Wissenschaftliche Beirat beim Bundesministerium für Wirtschaft

und Energie spricht sich für eine Abschaffung des EEG aus. Ein Grund

für diese Haltung liegt in der Struktur des deutschen Systems begrün-

det, denn wir haben mit dem Verkauf von Emissions-Lizenzen und der

parallelen Förderung der erneuerbaren Energien zwei konkurrieren-

de Elemente eingebaut. Die beißen sich, weil die Förderung auf den

deutschen Raum beschränkt ist, Europa aber eine Gesamtmenge für die

CO2-Emissionen festgelegt hat. Wenn wir sauberen Strom produzieren,

verringert das nicht den europäischen Gesamtausstoß von CO2.“

Prof. Achim Wambach, Ph. D., Vorsitzender des Wissenschaftlichen

Beirats beim Bundesministerium für Wirtschaft und Energie; Direktor

des Instituts für Wirtschaftspolitik, Universität zu Köln

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 64. Jg. (2014) Heft 9 37ZUKUNFTSFRAGEN

INTERVIEW

„Bei der strategischen Reserve sichert der Staat Erzeugungskapazität, die dann, wenn es eng wird im Strommarkt, zu

hohen Preisen in den Markt geht. Das Investitionskalkül der anderen Erzeuger wird durch diese hohen Preise gesteuert,

die vom Staat festgelegt werden. Bei einem Kapazitätsmarkt wird vorab definiert, wie viel Erzeugungskapazität beispiels-

weise in fünf Jahren erforderlich ist. Der Staat steuert die Investitionstätigkeit hier also über die Menge und nicht über

den Preis. Es spricht einiges für die Mengensteuerung, da sie das Problem der Versorgungssicherheit unmittelbar angeht

und nicht indirekt über den Umweg von regulierten Preisen in Knappheitszeiten.“

Prof. Achim Wambach, Ph. D., Vorsitzender des Wissenschaftlichen Beirats beim Bundesministerium für Wirtschaft

und Energie, Direktor des Instituts für Wirtschaftspolitik, Universität zu Köln

ist nicht nur der genannte konterkarierende Ef- Wambach: Es gibt durchaus gute Gründe, eine Wambach: Ja, obwohl das eine äußerst unan-

fekt mit dem Emissionshandel, es gibt Netzproble- Vorreiterrolle einzunehmen. Wenn man etwas aus- genehme Vorstellung ist. Aber wenn wir uns

me, Engpässe und mittlerweile immer öfter nega- probiert sieht man, was geht und was nicht geht. bemühen, die CO2-Emissionen zu mindern, kann

tive Strompreise, weil die erneuerbaren Energien So sind etwa nach der Einführung des europäi- es nicht sein, dass wir verschmutzte Produkte

nicht in den Strommarkt integriert sind. Zudem schen Emissionshandelssystems in den vergange- einkaufen müssen, weil unsere Industrie ins Aus-

ist die Förderung durch das EEG weder technolo- nen Jahren über 15 ähnliche Systeme eingeführt land abgewandert ist oder weil unsere Industrie

gieneutral noch gibt es überzeugende Evidenz für worden – u. a. in verschiedenen Bundesstaaten in dicht gemacht hat und Unternehmen im Ausland

Industrieförderung im eigenen Land. den USA und Regionen in China. Das EEG ist aller- mit geringeren Emissionsstandards produzieren.

dings heute kein Erfolgsmodell, das man empfeh- Dann müssten wir in letzter Konsequenz auf das

„et“: Was wäre sinnvoller? len würde. Die Herausforderung wäre zu zeigen, importierte CO2 einen Zoll erheben, der unter dem

wie Erneuerbare in den Markt integriert werden Begriff Carbon-Adjustement-Tax läuft. Das will na-

Wambach: Anstatt die Förderung nur auf der könnten. Oder wie sich der Emissionshandel auf türlich keiner, aber nachdenken muss man darü-

Ebene der Installation von erneuerbaren Ener- weitere Sektoren ausweiten lässt, denn im Mo- ber, falls das gemeinsame „Tit-for-Tat“ nicht mehr

gien anzusetzen, wäre es sinnvoller, mehr Mittel ment sind in diesem Handel weder Wärme noch funktioniert.

dort zu investieren, wo wir in Deutschland ohne- große Teile des Verkehrs mit berücksichtigt. Wenn

hin stark sind, also in der Grundlagenforschung es Europa gelänge, Lösungen für solche Probleme „et“: Höhere Energiepreise sind nicht zielführend,

und bei den Forschungsaufwendungen von Un- zu präsentieren, zu zeigen, wie Verteilungsproble- insbesondere wenn sich andere Regionen davon

ternehmen. Da die Resultate des technologischen me gelöst und wie Technologie- und Transaktions- absetzen, wie die USA oder Mittelosteuropa?

Fortschritts immer unplanbar sind, ist es umso kosten vermindert werden können, wären das

wichtiger, dass die Strukturen stimmen, langfris- Blaupausen für andere Länder der Welt. Wambach: Das ist der Punkt. Es geht nicht da-

tig angelegt sind und dass die Preise die richtigen rum, höhere Preise in Europa zu setzen, sondern

Signale geben. So bot die selektive Förderung spe- „Tit-for-tat“ im alle Emissionen zu berücksichtigen, und zwar

zifischer erneuerbarer Energien beispielsweise internationalen Klimaschutz weltweit.

keine Anreize für die Entwicklung von Speicher-

technologien. „et“: Und wenn die Welt nicht mitmacht? Wie kann Versorgungssicherheit

garantiert werden?

„et“: Wie würden Sie die Priorität für eine ausge- Wambach: Da ein solcher Fall immer möglich ist,

wogene Klimapolitik in Europa setzen? darf der spieltheoretische „Tit-for-Tat“-Charakter „et“: Die Versorgungssicherheit beim Strom war

solcher dynamischen Verhandlungen nicht außer in Deutschland in der Vergangenheit sehr hoch.

Wambach: Priorität müsste ein tragfähiges Welt- Acht gelassen werden. Das heißt, man muss auf Kernenergieausstieg und starke Zunahme wetter-

klimaabkommen haben, denn das Klimaproblem das „Tat“ vorbereitet sein, also im Auge behalten, abhängiger erneuerbarer Erzeugungsquellen sind

ist von globaler Dimension. Wenn wir die Emissi- ob der Verhandlungspartner nachzieht, wenn dabei, diesen Zustand zu ändern. Mittlerweile hat

onen lediglich in Europa zurückfahren, benach- man selbst einen Schritt vorgibt. Europa allein dies Eingang in die energiepolitische Diskussion

teiligen wir im schlimmsten Fall nur unsere eige- kann das Klima nicht retten und wenn die Welt gefunden …

nen Industrien und verlagern die Emissionen ins nicht mitmacht, müssen wir prüfen, ob es nicht

Ausland. Um ein solches Abkommen kümmern sinnvoller ist, uns auf Strategien zu konzentrie- Wambach: … Versorgungssicherheit ist ein wich-

wir uns viel zu wenig. Stattdessen kann man be- ren, wie wir uns an die möglichen Folgen der Kli- tiges Ziel der Energiepolitik und die Frage lautet,

obachten, wie neuerdings viele Regionen in Eu- maerwärmung anpassen können. wie man sie garantiert. Diese Frage stellen sich

ropa auf lokale Maßnahmen in der Klimapolitik alle Länder und sie ist auch nicht unmittelbar

setzen. „et“: Hat der Beirat deshalb in einem Gutachten getrieben durch den hohen Anteil der erneuer-

von 2012 vorgeschlagen, einen CO2-Zoll zu erwä- baren Energien, den wir in Deutschland haben.

„et“: Deutschland will Vorreiter im Klimaschutz gen, falls gemeinsame weltweite Anstrengungen Erneuere Energien verschärfen aber die Proble-

sein. Könnte sich eine solche Politik nicht auch zur Klimaverbesserung nicht erreicht werden matik, weil sie es den konventionellen Erzeugern

auszahlen? können? immer schwerer machen, ausreichende Renditen

38 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 64. Jg. (2014) Heft 9Sie können auch lesen