Wie weiter mit wachsenden Rentnerbeständen? c-alm Frühstücksseminar 2021 - Juni 2021 - Dr. Roger Baumann, Partner c-alm AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wie weiter mit wachsenden

Rentnerbeständen?

c-alm Frühstücksseminar 2021

15. Juni 2021

Dr. Roger Baumann, Partner c-alm AG

Frühstücksveranstaltung

Übersicht

Wie weiter mit wachsenden Rentnerbeständen?

Dr. Roger Baumann

Augur-Update 2021

Dr. Alvin Schwendener

Technische Grundlagen: Ein Blick in die aktuarielle Glaskugel

Dr. Reto Leibundgut

Kategorienbenchmarks für illiquide Anlageklassen

Dr. Ueli Mettler

2

AGENDA

Ausgangslage

Blick in die Zukunft

Risiko für Pensionskassen

Fazit

Anhang

3

Ausgangslage

Demografische Entwicklung Schweiz

Demografische Entwicklung Gesamtbevölkerung

70%

60%

50%

40%

30%

20%

10%

0%

1990

1993

1996

1999

2002

2005

2008

2011

2014

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

20-64-Jährige 65-Jährige und Ältere

Der Rentneranteil steigt aufgrund der Babyboomer und der zunehmenden

Lebenserwartung an.

Quelle: Bundesamt für Statistik 4

Ausgangslage Demographische Prognosen Quelle: Bundesamt für Statistik 5

Ausgangslage

Entwicklung Vorsorgekapital in der beruflichen Vorsorge

Entwicklung VK der Pensionskassen der Schweiz

Relatives Verhältnis blieb konstant.

Quelle: Bundesamt für Statistik 6

Ausgangslage

Wachstum des Vorsorgekapitals in der 2. Säule

9%

Aufgabe der Vollversicherung

8%

der Axa per 2019

7%

6%

5%

4%

3%

2%

1%

0%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Wachstum Vorsorgekapital (Total)

Wachstum Vorsorgekapital (#Versicherte; exkl. Versicherte mit Deckung durch Versicherung)

Wachstum Vorsorgekapital (Kapital)

• Ø Wachstum (2007-2019): 4.5% (Total) = 2.7% (#Versicherte) + 1.8% (Kapital) inkl. Axa-Effekt

• Ø Wachstum (2007-2018): 4.1% (Total) = 2.3% (#Versicherte) + 1.8% (Kapital) exkl. Axa-Effekt

Quelle: Daten vom Bundesamt für Statistik, Pensionskassenstatistik 7

Ausgangslage

Anteil Cash-Flow an Vorsorgekapital

Cash-Flow Ratio [in%]*

Quelle: Bundesamt für Statistik 8

* Cashflow-Ratio = Netto-Cashflow (ohne Anlageertrag) / Ø Vorsorgekapital

AGENDA

Ausgangslage

Blick in die Zukunft

Risiko für Pensionskassen

Fazit

Anhang

9

Blick in die Zukunft

«Pensionskasse Schweiz»

Parameter Ausgangslage und Annahmen

Bestand

Hist. durch. Wachstum 10y: 2.0%* Annahmen: Hauptszenario: 1.6%

Bestandeswachstum

Alternativszenario: 0%

Lohnsummenwachstum Hist. durch. Wachstum 5y***: 2.2%** Annahmen: Hauptszenario: 2.1%

(versicherter Lohn) Alternativszenario: 0.5%

Kapitalbezüge 25% (geschätzt)

Leistungen

Umwandlungssatz 5.54% im Alter 65 abnehmend auf 5.28% im 2025**; Annahme: Übergang (vor-)finanziert

Risikofinanzierung Annahme: Marge Netto-Risikofinanzierung von 0.6% der Lohnsumme

Sparbeiträge gleichbleibend (aktuell 17.81% der versicherten Lohnsumme)*

Altersguthaben-Zins 1% und 2% (Variante)

Bewertung

Grundlagen BVG 2015; Annahme: Es werden 50% des Kapitals mit GT und 50% mit PT bewertet

Technischer Zins 1.76% Wert per 2020**

Startdeckungsgrad 113.5%**

Es werden keine Parameteranpassungen vorweggenommen!

Quelle: * Pensionskassenstatistik BFS 2015-2019

** Bericht finanzielle Lage der Vorsorgeeinrichtungen 2020 10

*** Es stehen nur Daten ab 2013 zur VerfügungBlick in die Zukunft

Bestände und Lohnsumme

Bestand Aktive [in Mio.] Lohnsumme [in Mia.]

Ist-Situation 1.6% Ist-Situation 1.6%

Bestandeswachstum Bestandeswachstum

0% 0%

Bestandeswachstum Bestandeswachstum

Lohnsumme nimmt auch bei 0-Wachstum des Bestandes zu

Quelle: Pensionskassenstatistik BFS 2015-2019 und Bericht finanzielle Lage der Vorsorgeeinrichtungen 11Blick in die Zukunft

Cash-Flow

Netto CF Kennzahlen [in Mia.] Cash-Flow Ratio* [in %]

Ist-Situation 1.6%

Bestandeswachstum

Beiträge

Verwaltungskosten Netto-CF

Netto FZL

0%

Renten Bestandeswachstum

Cash-Flow bleibt auch bei 0-Wachstum nahe null

Quelle: Pensionskassenstatistik BFS 2015-2019 und Bericht finanzielle Lage der Vorsorgeeinrichtungen 12

* Cashflow-Ratio = Netto-Cashflow (ohne Anlageertrag) / Ø VorsorgekapitalBlick in die Zukunft

Verpflichtungen

AGH Aktive [in Mia.] Vorsorgekapital Rentner [in Mia.]

Ist-Situation 1.6%

Bestandeswachstum Ist-Situation 1.6%

Bestandeswachstum

0% 0%

Bestandeswachstum Bestandeswachstum

Rentnervorsorgekapital wächst schneller als Altersguthaben

Quelle: Pensionskassenstatistik BFS 2015-2019 und Bericht finanzielle Lage der Vorsorgeeinrichtungen 13Blick in die Zukunft

Verpflichtungen total

Verpflichtungen Total [in Mia.] Agh-Anteil [in %]

Ist-Situation 1.6% Ist-Situation 1.6%

Bestandeswachstum Bestandeswachstum

0% Bestandeswachstum 0% Bestandeswachstum

Altersguthabenanteil nimmt ab, Trend wird aber abnehmen

Quelle: Pensionskassenstatistik BFS 2015-2019 und Bericht finanzielle Lage der Vorsorgeeinrichtungen 14Blick in die Zukunft

Sollrendite bei DG 113.5%

Sollrendite [in %] Komponenten Sollrendite [in %]

Ist-Situation 1.6%

Bestandeswachstum

0% Wachstum

Sollrendite mit Wachstum bei ca. 1.8%, ohne Wachstum bei ca. 1.6%.

Quelle: Pensionskassenstatistik BFS 2015-2019 und Bericht finanzielle Lage der Vorsorgeeinrichtungen 15

Annahme: Die Risikobeiträge wurden mit einer Marge von 0.6% zum angenommenen Risikobeitragssatz berechnetBlick in die Zukunft SAA in der beruflichen Vorsorge Quellen: Augur 31.03.2021; Bericht finanzielle Lage der Vorsorgeeinrichtungen 2019 16

Blick in die Zukunft ALM Prognosen per 31.03.2021 Anlageklasse SAA Rendite Konsensus c-alm Benchmark Geldmarkt CHF 3.0% -0.75% -0.50% FTSE CHF 3m Obligationen CHF 19.1% -0.23% 0.08% SBI Total AAA-BBB Segment Obligationen FW IG 15.7% 1.06% 0.67% FTSE WorldBIG Index Hypotheken CHF (und andere Darlehen) 3.9% 0.11% 0.13% Nominalwerte 41.7% Aktien Schweiz 9.8% 3.94% 5.10% Swiss Performance Index Aktien Welt Industrieländer 16.1% 3.45% 5.00% MSCI World Aktien Welt Schwellenländer 4.1% 4.22% 6.59% MSCI World Emerging Markets Aktien 30.0% Immobilien CH Direktanlagen 8.0% 3.21% 3.00% Immobilien CH Anlagestiftungen 7.1% 3.21% 2.85% KGAST Index Immobilien CH börsenkotierte Anlagen 2.7% 2.2% 2.40% SXI Real Estate Fund Index Immobilien Global nicht kotiert 3.0% 3.60% 4.00% Immobilien 20.8% Hedge Funds 1.6% 2.62% 2.95% HFRI Fund Weighted Composite Index Private Equity 2.2% 4.31% 6.70% Infrastruktur Global, nicht kotiert 1.3% 5.76% 6.00% Commodities 2.4% 1.80% 2.30% S&P Goldman Sachs Commodity Index Alternative Anlagen 7.5% Total 100.0% 2.13% 2.64% FX-Quote 46.40% Quelle: Augur 31.03.2021, Tier 2 Bericht finanzielle Lage der Vorsorgeeinrichtungen 2019 17

Blick in die Zukunft

Deckungsgradentwicklung bei einem Start DG von 113.5%

Deckungsgrad [in %] Deckungsgrad [in %]

Bestandeswachstum Bestandeswachstum

1.6%, 1.6%,

Renditeerwartung Renditeerwartung

2.13% 2.64%

Deckungsgrad [in %] Deckungsgrad [in %]

Bestandeswachstum Bestandeswachstum

0%, 0%,

Renditeerwartung Renditeerwartung

2.13% 2.64%

In allen Szenarien stiegt der Deckungsgrad mit 1% AGH-Zins.

Quelle: Pensionskassenstatistik BFS 2015-2019 und Bericht finanzielle Lage der Vorsorgeeinrichtungen 18Blick in die Zukunft

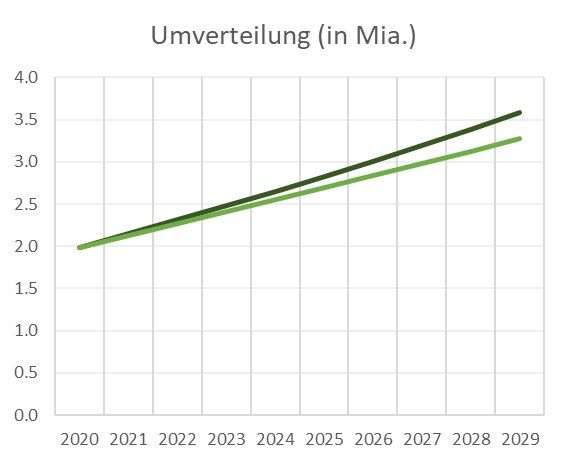

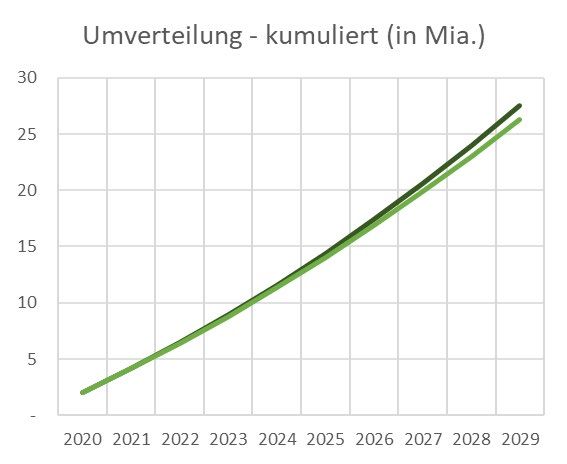

Umverteilung mit fix 1% AGH-Zins

Umverteilung* (in Mia.) Umverteilung - kumuliert (in Mia.)

Komponenten Umverteilung* (in %)

Pensionierungsverluste

Leistung/Verzicht Aktive

Risikogewinn/-verlust

1.6% Bestandeswachstum

0% Bestandeswachstum

Quelle: Pensionskassenstatistik BFS 2015-2019 und Bericht finanzielle Lage der Vorsorgeeinrichtungen 19Blick in die Zukunft

Deckungsgradentwicklung bei einem Start DG von 113.5%

Deckungsgrad [in %] Deckungsgrad [in %]

Bestandeswachstum Bestandeswachstum

1.6%, 1.6%,

Renditeerwartung Renditeerwartung

2.13% 2.64%

Deckungsgrad [in %] Deckungsgrad [in %]

Bestandeswachstum Bestandeswachstum

0%, 0%,

Renditeerwartung Renditeerwartung

2.13% 2.64%

In allen Szenarien stiegt der Deckungsgrad mit 2% AGH-Zins.

Quelle: Pensionskassenstatistik BFS 2015-2019 und Bericht finanzielle Lage der Vorsorgeeinrichtungen 20Blick in die Zukunft

Umverteilung mit fix 2% AGH-Zins

Umverteilung* (in Mia.)

Umverteilung - kumuliert (in Mia.)

Komponenten Umverteilung* (in %)

Pensionierungsverluste

Leistung/Verzicht Aktive

Risikogewinn/-verlust

1.6% Bestandeswachstum

0% Bestandeswachstum

Quelle: Pensionskassenstatistik BFS 2015-2019 und Bericht finanzielle Lage der Vorsorgeeinrichtungen 21Blick in die Zukunft

Fazit

• Rentneranteil nimmt zu

• Allerdings nehmen auch die Lohnsumme und die AGH-Summe zu

• Das Cash-Flow Ratio über die gesamte berufliche Vorsorge bleibt auch bei sehr

vorsichtiger Schätzung nahe 0

• Die finanzielle Entwicklung ist in der Erwartung ebenfalls stabil, allerdings zum

Preis einer Umverteilung

Trotz Zunahme der Rentner ist das Gesamtsystem strukturell robust

Quelle: Pensionskassenstatistik BFS 2015-2019 und Bericht finanzielle Lage der Vorsorgeeinrichtungen 22AGENDA

Ausgangslage

Blick in die Zukunft

Risiko für Pensionskassen

Fazit

Anhang

23Risiko für Pensionskassen

Kennzahlen Sanierungsfähigkeit

Kennzahlen Sanierungsfähigkeit

AGH/VK

Lohsumme/VK

Quelle: Pensionskassenstatistik BFS 2015-2019 und Bericht finanzielle Lage der Vorsorgeeinrichtungen 24Risiko für Pensionskassen

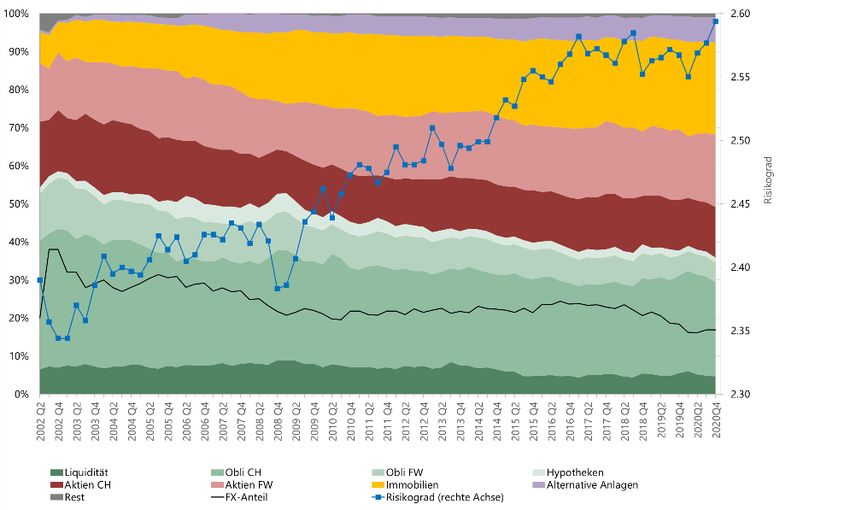

Asset Allokation in der 2. Säule

Der Risikograd hat sich kontinuierlich erhöht.

Quelle: Credit-Suisse, Darstellung sowie Bestimmung Risikograd durch c-alm, 31.12.2020 25Risiko für Pensionskassen

Fundament des Risikotransfers für Schweizer Pensionskassen

Intertemporaler Risikotransfer

Non-Profit- Arbeitgeber- Versicherungs-

Struktur Bindung pflicht

Sicherheitsfonds

26Risiko für Pensionskassen

Konsequenz für Anlagestrategie

Ø Anlagestrategie von Pensionskassen Ø Anlagestrategie von privaten

per 31.12.2018 Lebensversicherungen per 31.12.2018

Quelle: Swisscanto "Schweizer Pensionskassen Quelle: FINMA: „Berufliche Vorsorge bei Lebens-

2019" versicherungsunternehmen: Offenlegung der

Betriebsrechnung"

Liquide Darlehen Liquide

Mittel 5.60% 0.50% Übrige 3.00% Mittel 6.50%

Übrige 1.20%

Hypotheken Immobilien Hypotheken

Immobilien

1.30% 16.60% 10.10%

24.80%

Alternative

Anlagen

1.70%

Obligationen

30.90%

Alternative Aktien 7.60%

Anlagen

6.30%

Aktien Obligationen

29.30% 54.60%

Renditeerwartung: 2.61% 1.15%

(Konsensusprognose* 2021 Q2)

In den Konsensusprognosen* sind die Daten von folgenden Anbietern verarbeitet: Credit Suisse AG, UBS AG, J. P. Morgan (Suisse) SA, William Blair & Company L. L. C., BNP Paribas Investment Partners, Berenberg Bank

(Schweiz) AG, Institute for Financial Research AG, Univest Immobilien AG, Zürcher Kantonalbank, Schroders Investment Management (Switzerland) AG, LGT Capital Partners Ltd., Vescore AG, Pramerica Investment

Management Ltd., State Street Global Advisors AG, Neue Aargauer Kantonalbank AG, Swiss Life AG, Banque Cantonale Vaudoise, Independent Financial Services AG, Man Investments AG, Swiss & Global Asset Management

AG, St. Galler Kantonalbank AG, Pimco, RobecoSAM AG, Union Bancaire Privée UBP SA, Investec (Switzerland) AG, Blackrock Inc., Pictet-Gruppe, Morgan Stanley (Switzerland) AG.

Die Prognosen sind folgendermassen aufgeteilt: Obligationen: 50% Obligationen CHF und 50% Obligationen FW Investment-Grade, währungsgesichert in CHF; Aktien: 40% Aktien Schweiz

und 60% Aktien Welt Industrieländer; Alternative Anlagen: 50% Hedge Funds (Multi Strategy, Single Funds), währungsgesichert in CHF und Private Equity (Leveraged Buyout, Limited 27

Partnerships); Immobilien: 75% Immobilien Schweiz Anlagestiftungen und 25% Immobilien Global nicht kotiert, währungsgesichert in CHFRisiko für Pensionskassen

Asset Allokation der Vorsorgesysteme im internationalen Vergleich

Poland Ireland

Lithuania Luxembourg

Belgium United Kingdom

Australia Italy

Finland Mexico

Estonia Greece

Chile Israel

France Spain

Norway Turkey

New Zealand Sweden

Iceland Portugal

Colombia Japan

Austria

Hungary

United States

Germany

Netherlands

Slovenia

Switzerland

Korea

Latvia

Slovak Republic

Canada

Czech Republic

Denmark

0 20 40 60 80 100 0 20 40 60 80 100

Equities Bills and bonds Cash and deposits

Kollektivanlagen (ohne Look Through) Other

Quelle: OECD, Pension Markets in Focus 2020 28Risiko für Pensionskassen

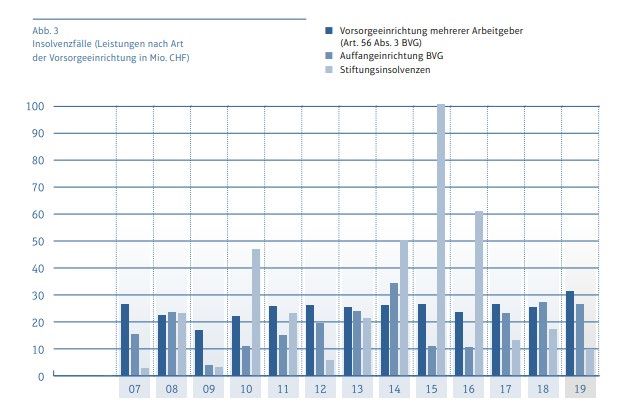

Zu viel Risiko im System?

Insolvenzkosten für den Sicherheitsfonds

Fast alle Insolvenzfälle

sind letztlich die Folge

ausbleibender Perennität.

Kosten für Insolvenzfälle:

ca. 0.01% des Vermögens

in der beruflichen

Vorsorge trotz zwei

grossen Krisen

nacheinander.

Quelle: Geschäftsbericht 2019 Sifo, www.sfbvg.ch 29Risiko für Pensionskassen

Risikoprofil für 1.6% und 0% Bestandeswachstum

Risikoprofil

Blaue Zone: Gelbe Zone:

Transfers Strategie überprüfen.

überprüfen. Qualitative Faktoren Erklärung Stabilität:

einbeziehen. Der Wert 0.01 bedeutet:

Bei einem Rückgang von

Risikofähigkeit (Stabilität)

Erwartete Anlagerendite Optimierte 10% DG sinkt die

(aktuelle SAA) = 2.13% Anlagerendite = 2.21% Sollrendite um 0.1%.

1.6% Bestandeswachstum

DG = 113.5%,

AGH-Zins = 2.0% Maximal mögliche 2020

Rendite mit immer

noch angemessenem erw. Pfad

0% Bestandeswachstum Risiko gemäss c-alm

2029

DG = 113.5%

AGH-Zins = 2.0%

Grüne Zone: Rote Zone:

Unkritische Strategie nicht

Risikodisposition. haltbar.

Risikobedarf (Niveau Sollrendite)

Quelle: Pensionskassenstatistik BFS 2015-2019 und Bericht finanzielle Lage der Vorsorgeeinrichtungen 30Risiko für Pensionskassen

Zielverzinsung 2%

Risikoprofil

Blaue Zone: Gelbe Zone:

Transfers Strategie überprüfen.

überprüfen. Qualitative Faktoren Erklärung Stabilität:

einbeziehen. Der Wert 0.01 bedeutet:

Optimierte Bei einem Rückgang von

Risikofähigkeit (Stabilität)

Anlagerendite = 2.21% 10% DG sinkt die

Sollrendite um 0.1%.

1.6% Bestandeswachstum

DG = 113.5%,

AGH-Zins = 2.0% Nötige Erhöhung der 2020

Anlagerisiken aus Sicht

der c-alm noch im erw. Pfad

0% Bestandeswachstum „zulässigen“ Bereich.

2029

DG = 113.5%

AGH-Zins = 2.0%

Grüne Zone: Rote Zone:

Unkritische Strategie nicht

Risikodisposition. haltbar.

Risikobedarf (Niveau Sollrendite)

Quelle: Pensionskassenstatistik BFS 2015-2019 und Bericht finanzielle Lage der Vorsorgeeinrichtungen 31Risiko für Pensionskassen

Zielverzinsung = UWS-Zins

Risikoprofil

Blaue Zone: Gelbe Zone:

Transfers Strategie überprüfen.

überprüfen. Qualitative Faktoren Erklärung Stabilität:

einbeziehen. Der Wert 0.01 bedeutet:

Optimierte Bei einem Rückgang von

Risikofähigkeit (Stabilität)

Anlagerendite = 2.21% 10% DG sinkt die

Ist-Situation (1.6%

Sollrendite um 0.1%.

Bestandeswachstum)

DG = 110.2%,

AGH-Zins = 2.5%

2020

Finanzierung erw. Pfad

nicht mehr mit 2029

angemessenem 0% Bestandeswachstum

DG = 110.2%

Risiko möglich AGH-Zins = 2.5%

Grüne Zone: Rote Zone:

Unkritische Strategie nicht

Risikodisposition. haltbar.

Risikobedarf (Niveau Sollrendite)

Quelle: Pensionskassenstatistik BFS 2015-2019 und Bericht finanzielle Lage der Vorsorgeeinrichtungen 32Risiko für Pensionskassen

Fazit

• Risiken nehmen aktiv- und passivseitig zu.

• Unterschiedliche Länder gehen sehr unterschiedlich mit den Anlagerisiken um.

• Der Sicherheitsfonds ist bisher trotz zweier Krisen nacheinander eine sehr

kostengünstige Versicherung.

• Etwas mehr Anlagerisiko wäre aus unserer Sicht noch möglich.

• Allerdings ist nicht mehr viel Luft.

Eine umverteilungsfreie Verzinsung ist aus unserer Sicht nicht mehr finanzierbar

Quelle: Pensionskassenstatistik BFS 2015-2019 und Bericht finanzielle Lage der Vorsorgeeinrichtungen 33AGENDA

Ausgangslage

Blick in die Zukunft

Risiko für Pensionskassen

Fazit

Anhang

34Fazit

Zusammenfassung

• Demografische Entwicklung belastet System, aber sicher weniger als tiefes

Zinsniveau.

• Gesamtschweizerisch ist demographische Entwicklung unproblematisch, für einzelne

Kassen kann sie zur Belastung werden.

Wichtig bleibt die differenzierte Analyse für die einzelne Pensionskasse (ALM)

• Risiken nehmen zu: passivseitig und anlageseitig.

• Risikofähigkeit schon ausgereizt? Antwort bleibt offen. Vergleich mit anderen

Ländern und Zahlen des SiFo deuten darauf hin, dass grundsätzlich noch zusätzliches

Anlagerisiko möglich ist.

Wichtig bleibt die differenzierte Analyse für die einzelne Pensionskasse (ALM)

• Grösstes Problem des Gesamtsystems ist nicht die finanzielle Stabilität, sondern die

hohe Umverteilung.

• Umwandlungssatz muss deshalb weiter gesenkt oder das Rentenalter erhöht werden.

Die Zunahme der Rentner ist per se kein systemisches Risiko, sondern eher eine

sozialpolitische Herausforderung und ein ALM-Problem einzelner Kassen.

Quelle: Pensionskassenstatistik BFS 2015-2019 und Bericht finanzielle Lage der Vorsorgeeinrichtungen 35c-alm AG

Kontakt

Dr. Roger Baumann

Partner

roger.baumann@c-alm.ch

071 227 35 35

Office Zürich

Konradstrasse 32 Office St. Gallen

CH-8005 Zürich Vadianstrasse 25a

CH-9000 St. Gallen

Tel +41 71 227 35 35

www.c-alm.ch

info@c-alm.ch

© c-alm AGAGENDA

Ausgangslage

Blick in die Zukunft

Risiko für Pensionskassen

Fazit

Anhang

37Anhang Konsensus-Prognosen: Übersicht Datenprovider Quellen: In den Konsensusprognosen sind die Daten von folgenden Anbietern verarbeitet: St. Galler Kantonalbank, J.P. Morgan, Institute for Financial Research, Swiss Life, Independent Financial Services, Zürcher Kantonalbank, Schroders Investment Management, Credit Suisse, LGT Capital Partners Ltd., GAM Global Asset Management, Banque Cantonal Vaudoise, PIMCO, PICTET, Union Bancaire Privée, William Blair Investment Service, Berenberg, Bank of Montreal Global Asset Management, UBS Asset Management, METZLER Asset Management, La Française, Bank J Safra Sarasin, Albin Kistler, Mirabaud Asset Management, VZ VermögensZentrum AG, Robeco, T. Rowe Price, Columbia Threadneedle, Goldman Sachs, Capital Group, Aberdeen Standard Investments Inc, Vontobel Holding, Record Currency Management Limited, AQR Capital Management Lombard Odier 38 Investment Manager, IHAG Privat Bank und CIC Schweiz.

Sie können auch lesen