Wittenburg (LK Ludwigslust-Parchim)

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

MARKTDATENAKTUALISIERUNG

17. Oktober 2019 Aktualisierung mit Neubewertung der Marktdaten der

ecostra-Auswirkungsanalyse aus dem Jahr 2016 zur möglichen

Realisierung eines Outlet Centers in der Stadt

Wittenburg (LK Ludwigslust-Parchim)

Areal „Zur Winterwelt“

ecostra-Untersuchung im Auftrag der

Wittenburg Village GmbH, Wittenburg

Märkte verstehen | Risiken bewerten | Chancen erkennen

Vorbemerkung Die Wittenburg Village GmbH plant in der Stadt Wittenburg (Landkreis Ludwigslust- Parchim) in Mecklenburg-Vorpommern auf einem Areal unmittelbar gegenüber dem „Al- pincenter Hamburg-Wittenburg“ die Realisierung eines Outlet Centers. Kernstück des Alpincenters ist derzeit eine Indoor Skihalle mit einer über 300 m langen Skipiste. Hinzu kommen weitere Freizeitangebote, wie z.B. eine Kartbahn oder eine Outdoor Quad-Piste. Weiterhin stehen für die Besucher am Standort ein Hotel mit etwa 120 Zimmern und verschiedene Gastronomieangebote bereit. Das Alpincenter wurde vor einigen Jahren nach der Insolvenz des Vorbesitzers von der van der Valk-Gruppe übernommen. In den Jahren 2011 bzw. 2012 wurde die Skihalle grundlegend saniert und ein Großteil des Daches mit Solarpaneelen zur Stromerzeugung bestückt, gleich- wohl erfüllt das Center nach vorliegenden Informationen jedoch nach wie vor nicht die wirtschaftlichen Erwartungen. Unabhängig davon stellt das Alpincenter Wittenburg- Hamburg ein touristisches Leuchtturmprojekt für die Region dar. Zur Stärkung der wirtschaftlichen Leistungsfähigkeit des Alpincenters, zur Verbesserung der Ansprache von neuen Kundengruppen und zur Schaffung touristischer Synergieef- fekte ist ein umfangreicher Um- und Ausbau des Standortbereiches geplant. Dabei soll ein Outlet Center, das als „Village“-Typ konzipiert und architektonisch an einen norddeutschen bzw. landdestypischen Baustil angelehnt sein soll, errichtet wer- den, dessen Verkaufsfläche ca. 12.600 m² beträgt. Ergänzend soll auf einem Areal nördlich des Planstandortes für das Outlet Center – jenseits der L4 – ein zusätzlicher Freizeitpark mit einem Feriendorf, verschiedenen Frei- zeitnutzungen und einem Schwimmbad realisiert werden, wobei das Schwimmbad als öffentliche Einrichtung auch den Bewohnern von Wittenburg zur Verfügung stehen soll. Dem Standortbereich sollen insgesamt ca. 2.350 PKW-Stellplätze zugeordnet werden. Als Grundlage für die anstehenden Entscheidungen in Zusammenhang mit den erfor- derlichen Genehmigungsverfahren wurde durch die ecostra GmbH für das geplante Out- let Center im Jahr 2016 eine raumordnerisch und städtebaulich orientierte Auswirkungs- analyse erstellt. Aufgrund des inzwischen langjährigen Planungs- und Genehmigungs- verfahrens sind die Daten der im Jahr 2016 veröffentlichten Auswirkungsanalyse nicht mehr auf dem neuesten Stand, die Totalerhebungen des regionalen Einzelhandels hat- ten bspw. bereits im Oktober 2014 stattgefunden. Um hier möglichen neuen Entwick- lungen Rechnung zu tragen und diese entsprechend in die Bewertung des Vorhabens einstellen zu können, beauftragte die Wittenburg Village GmbH im Mai 2019 die ecostra GmbH mit einer Aktualisierung der Marktdaten als auch mit einer erneuten Erhebung des Einzelhandelsbestandes in den drei Mittelzentren Hagenow, Ludwiglust und Parchim sowie des Oberzentrums Schwerin. Die vorliegende Untersuchung stellt somit keine ei- genständige Auswirkungsanalyse dar, sondern überprüft anhand der aktualisierten Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019

Marktdaten, ob aus fachlicher Sicht zwischenzeitlich eine Neubewertung des Projekts notwendig wäre. Für die vorliegende Datenaktualisierung wurden die aktuellsten zur Verfügung stehen- den Bevölkerungszahlen (Stichtage 31.12.2017 und 31.12.2018) der Statistikämter ver- wendet, die Berechnungen der Kaufkraft beruhen auf Daten aus dem Jahr 2017. Die Erhebung des gesamten Einzelhandelsbestandes der Mittelzentren Hagenow, Parchim und Ludwigslust sowie des Oberzentrums Schwerin wurde im September 2019 durch- geführt. Neben den Untersuchungen, Studien und Marktdaten, welche bereits in die ecostra- Auswirkungsanalyse 2016 eingeflossen sind, konnte nun neben den aktuellen Daten der statistischen Ämter u.a. auch auf folgende neuere Untersuchungen und Publikationen zurückgegriffen werden: JUNKER & KRUSE (Hrsg.): Einzelhandelskonzept für die Stadt Ludwigslust – Fortschrei- bung. Dortmund, 2017 JUNKER & KRUSE (Hrsg.): Regionales Einzelhandelsentwicklungskonzept für den Stadt- Umland-Raum (SUR) Schwerin, Dortmund, 2017 Alle für diese Studie verwendeten Daten und Angaben wurden nach bestem Wissen erfasst, aufbereitet und ausgewertet. Sämtliche verwendete Fotos und Abbildungen stammen – soweit nicht anders gekennzeichnet – von ecostra. Die vorliegende Unter- suchung dient dem Auftraggeber als Informations- und Bewertungsgrundlage. Wiesbaden, 17. Oktober 2019 ecostra GmbH Dr. Joachim Will Alexander Armasow, M.A. Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019

Inhaltsangabe

Vorbemerkung

1. EINZUGSGEBIET, BEVÖLKERUNGS- UND

KAUFKRAFTPOTENZIALE 1

1.1 Abgrenzung und Zonierung des Einzugsgebietes 1

1.2 Aktuelle Einwohnerzahl und zukünftige Einwohnerentwicklung 4

1.3 Die aktuelle einzelhandels- und projektrelevante Kaufkraft im

abgegrenzten Einzugsgebiet 6

1.4 Zusammenfassung der Ergebnisse der aktualisierten

Bevölkerungs- und Kaufkraftdaten 8

2. DIE ANGEBOTS- UND WETTBEWERBSSITUATION IM

EINZELHANDEL 10

2.1 Der Einzelhandelsstandort Hagenow 10

2.1.1 Die Innenstadt von Hagenow 11

2.1.2 Das Nahversorgungszentrum Rudolf-Tarnow-Straße in Hagenow 15

2.1.3 Entwicklung des Einzelhandels in Hagenow seit 2014 16

2.1.4 Fazit 17

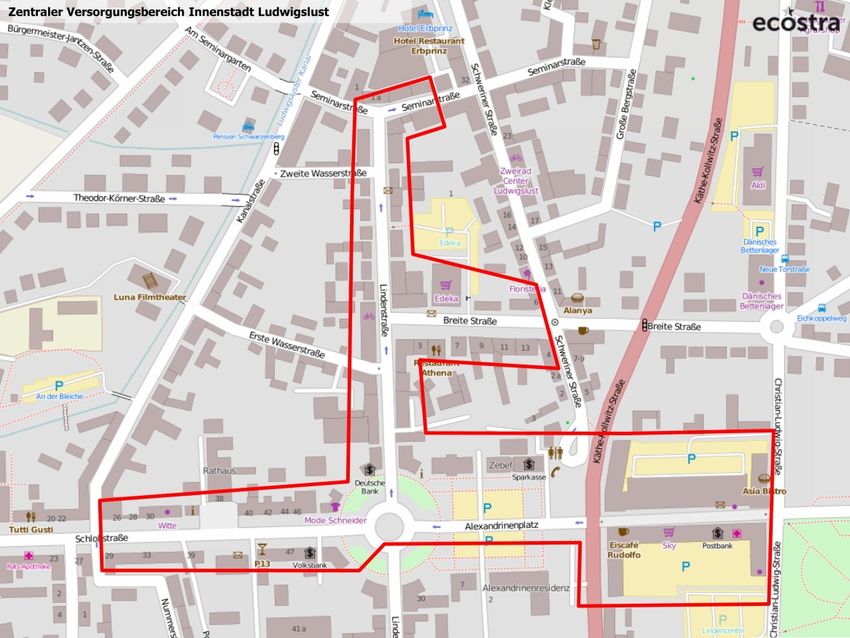

2.2 Der Einzelhandelsstandort Ludwigslust 18

2.2.1 Die Innenstadt von Ludwigslust 19

2.2.2 Die Nahversorgungszentren Parkviertel, Klenower Straße und der

Sonderstandort Wöbbeliner Straße 24

2.2.3 Entwicklung des Einzelhandels in Ludwigslust seit 2014 24

2.2.4 Fazit 25

2.3 Der Einzelhandelsstandort Parchim 26

2.3.1 Die Innenstadt von Parchim 27

2.3.2 Nahversorgungszentren Regimentsvorstadt und Weststadt 32

2.3.3 Sonderstandort Parchim Center 33

2.3.4 Sonderstandorte Neuhofer Weiche und Friedrich-Wilhelm-Raiffeisen-

Ring 35

2.3.5 Planung zur Ansiedlung eines Outlet Centers in Parchim 36

2.3.6 Entwicklung des Einzelhandels in Parchim seit 2014 36

2.3.7 Fazit 37

2.4 Der Einzelhandelsstandort Schwerin 39

2.4.1 Die Innenstadt von Schwerin 40

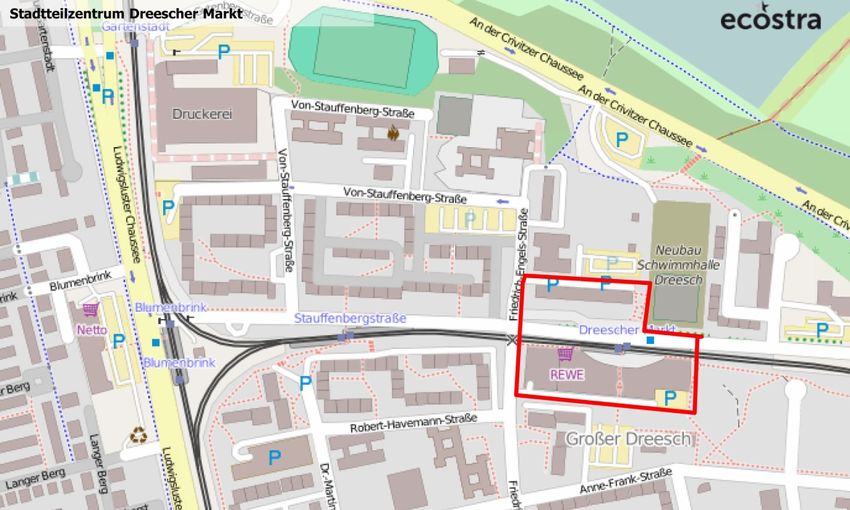

2.4.2 Stadtteilzentrum Dreescher Markt 50

2.4.3 Stadtteilzentrum Berliner Platz 52

2.4.4 Stadtteilzentrum Hamburger Allee 54

2.4.5 Stadtteilzentrum Kieler Straße 55

2.4.6 Nahversorgungszentrum Lessingstraße 56

2.4.7 (Ehem.) Nahversorgungszentrum/Sonderstandort Köpmarkt 58

2.4.8 (Ehem.) Nahversorgungszentren Paulsstadt/Feldstadt sowie NVZ

Güstrower Straße 60

2.4.9 Sonderstandort Am Fasanenhof 60

Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019

2.4.10 Sonderstandort Sieben-Seen-Center 61

2.4.11 Sonderstandort Margaretenhof 63

2.4.12 Entwicklung des Einzelhandels in Schwerin seit 2014 64

2.4.13 Fazit 65

3. FAZIT UND ABSCHLIEßENDE BEWERTUNG 69

Karten-, Tabellen- und Abbildungsverzeichnis

Anhang

Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019

1. Einzugsgebiet, Bevölkerungs- und

Kaufkraftpotenziale

Bei der Überprüfung der räumlichen Abgrenzung und Zonierung des Einzugsgebiets war

von folgenden Grundlagen auszugehen:

die Projektdaten des in Wittenburg geplanten Outlet Centers sind unverändert

(VK, Sortimente etc.)

die Wettbewerbssituation ist v.a. bezogen auf die Vertriebsform Outlet Center

weitgehend unverändert. So tangiert die im März 2017 erfolgte Neueröffnung der

sog. „Hanse Outlets“ in Broderstorf (bei Rostock) mit ca. 3.000 m² VK aufgrund

der fehlenden „kritischen Masse“ die räumliche Ausstrahlung des Planobjekts in

Wittenburg ebenso wenig wie die im Oktober 2018 vollzogene Erweiterung des

Designer Outlets Wolfsburg um zusätzliche ca. 4.000 m² VK aufgrund der bereits

großen Entfernung

die Erweiterungsplanung des Designer Outlet Soltau von derzeit 10.000 m² VK

auf zukünftig ca. 20.000 m² VK befindet sich nach wie vor in einem eher frühen

Stadium. Darüber hinaus ist diese Planung mit dem Widerstand umliegender

Städte und der Gemeindenutzungsbehörden konfrontiert und somit als unsicher

einzustufen

die dagegen deutlich konkretere Planung zur Umnutzung des bisherigen Shop-

pingcenters „Mediterraneo“ in Bremerhaven in das „Mein! Outlet Bremerhaven“

ist aufgrund der geringen Flächengröße von ca. 7.000 m² VK und der großen

Entfernung ohne Belang für das Planvorhaben

dem in Bau befindliche „Überseequartier“ in Hamburg mit ca. 80.500 m² Einzel-

handelsfläche kommt aufgrund der enormen Flächengröße noch eine gewisse

Bedeutung zu. Erfahrungsgemäß haben klassische Shoppingcenter jedoch keinen

relevanten Einfluss auf die räumliche Ausstrahlung eines Outlet Centers

Damit sind die seit der Erstellung der ecostra-Auswirkungsanalyse im Juli 2016 erfolgten

sowie derzeit absehbaren Wettbewerbsveränderungen bei Outlet Centern und anderen

weiträumig ausstrahlenden Vertriebsformen des Einzelhandels ohne nennenswerten Be-

lang für die bisherige Abgrenzung und Zonierung des Einzugsgebiets des in Wittenburg

geplanten Outlet Centers. Die 2016 vorgenommene Abgrenzung und Zonierung kann

somit vollumfänglich aufrecht erhalten bleiben.

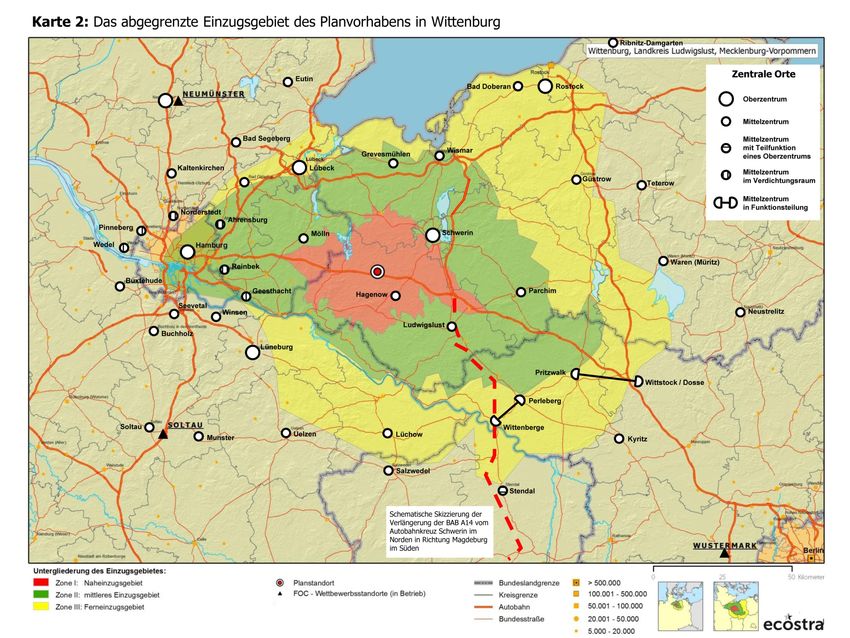

1.1 Abgrenzung und Zonierung des Einzugsgebietes

Das abgegrenzte Einzugsgebiet des Planobjektes umfasst einen Raum, welcher ausge-

hend von der Stadt Wittenburg den Westen des Bundeslandes Mecklenburg-Vorpom-

Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 1

mern, den überwiegenden Teil der Hansestadt Hamburg, sowie zu Mecklenburg-Vor-

pommern benachbarte Grenzbereiche der Bundesländer Schleswig-Holstein, Nieder-

sachsen, Brandenburg und Sachsen-Anhalt beinhaltet (vgl. Karte 2).

Im Westen endet das Einzugsgebiet mitten in der Stadt Hamburg. Hier haben die

Wettbewerbswirkungen des Outlet Centers in Neumünster u.a. zur Folge, dass

Teilbereiche der Stadt Hamburg sowie des nördlichen Umlands nicht mehr zum

Einzugsgebiet gehören.

Im Norden ist das Einzugsgebiet durch die natürliche Barriere der Ostseeküste

begrenzt. Im Nordosten erreicht es seine weiteste Ausdehnung entlang den Au-

tobahnen A20 (Wismar - Rostock) und A19 (Dreieck Wittstock/ Dosse - Rostock)

bis zur Hansestadt Rostock an der Ostseeküste. Im Nordwesten endet das Ein-

zugsgebiet im Umland von Lübeck an der A1 bzw. A20, während es weiter nord-

westlich durch das Designer Outlet Neumünster gestaucht ist.

Im Osten orientiert sich das Einzugsgebiet im Wesentlichen am Verlauf der Au-

tobahnen A19 (Dreieck Wittstock/ Dosse - Rostock) sowie A24 (Hamburg – Ber-

lin) und reicht in seiner weitesten Ausdehnung im Südosten in etwa bis an das

Autobahndreieck Wittstock/ Dosse. Auch dieser Teilbereich des Einzugsgebiets

ist durch eine geringe Bevölkerungsdichte geprägt. Aufgrund der Wettbewerbs-

wirkungen des Designer Outlet Berlin wird das Einzugsgebiet im Südosten ent-

lang der Autobahn A24 etwas gestaucht.

Das sonstige südliche Einzugsgebiet spannt sich im Wesentlichen zwischen den

Autobahnen A7 (Hamburg - Hannover) und A24 auf. Weitere Autobahnverbin-

dungen fehlen weitestgehend, sodass sich das Einzugsgebiet hier an einem lo-

ckeren Netz aus Bundesstraßen orientiert. Im Südwesten sind starke wettbe-

werbsbedingte Stauchungen des Einzugsgebietes durch das Designer Outlet

Soltau zu verzeichnen.

Dieses Einzugsgebiet wurde nochmals in 3 Intensitätszonen einer abgestuften Kun-

denanbindung (Zone I bis Zone III) – basierend auf den 30-, 60- bzw. 90-PKW-Fahrmi-

nutenradius sowie unter Berücksichtigung der relevanten Wettbewerbsverflechtungen

in den entsprechenden Teilräumen des Einzugsgebietes – unterteilt.

In einer mittel- bis langfristigen Perspektive ist darauf hinzuweisen, dass durch den

nach wie vor z.T. noch in Bau oder in Planung befindlichen Lückenschluss der BAB A14

zwischen dem Autobahnkreuz Schwerin im Norden und der Stadt Magdeburg (vgl. Karte

2) im Süden die Anbindung aus dem südöstlichen Einzugsgebiet in gewissem Maße

verbessert wird und sich das mittlere- sowie Ferneinzugsgebiet in Richtung Süden bzw.

Südosten im Umfeld der geplanten Trasse der BAB A14 in einem gewissen Umfang

ausdehnen wird. Das Ausmaß der Fahrzeitverkürzung ist zum derzeitigen Zeitpunkt je-

doch noch spekulativer Natur. Die Fertigstellung des Lückenschlusses der BAB A 14 ist

für spätestens 2030 geplant.

Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 2

Karte 1: Das Abgegrenzte Einzugsgebiet des Planvorhabens in Wittenburg Auswirkungsanalyse FOC Wittenburg 2014 3

1.2 Aktuelle Einwohnerzahl und zukünftige Einwohnerentwicklung

Das abgegrenzte Einzugsgebiet (Zone I – III) des Planvorhabens in Wittenburg weist

derzeit 1 eine Zahl von insgesamt

ca. 3.121.485 Einwohnern

auf. Hiervon entfallen

• ca. 101.085 Einwohner = ca. 3,2 % auf die Zone I (Naheinzugsgebiet)

• ca. 2.060.975 Einwohner = ca. 66,0 % auf die Zone II (mittleres Einzugsgebiet)

• ca. 960.995 Einwohner = ca. 30,8 % auf die Zone III (Ferneinzugsgebiet)

Im Vergleich zur ecostra-Auswirkungsanalyse vom Juli 2016 hat sich die Einwohnerzahl

in den einzelnen Zonen und im gesamten abgegrenzten Einzugsgebiet wie folgt verän-

dert:

• Zone I: + 2.070 Einwohner +2,1 %

• Zone II: + 95.790 Einwohner +4,9 %

• Zone III: + 11.895 Einwohner +1,3 %

• Zone I-III: + 109.755 Einwohner +3,6 %

Wie bereits in der Vorgängerstudie von 2016 entfällt mit insgesamt ca. 1.352.240 Ein-

wohnern (ca. 43,3 %) deutlich mehr als ein Drittel des gesamten Einwohnerpotenzials

auf den dicht besiedelten Stadtstaat Hamburg. Danach folgen die Bundesländer Meck-

lenburg-Vorpommern mit ca. 867.122 Einwohnern (ca. 27,8 %) und Schleswig-Holstein

mit ca. 705.880 Einwohnern (ca. 22,6 %). Die bereits geringen relativen Anteile der

übrigen Bundesländer Niedersachsen (ca. 3,5 %), Brandenburg (ca. 2,6 %) und Sach-

sen-Anhalt (ca. 0,2 %) am Einwohnerpotenzial sind nochmals etwas gesunken, auch

wenn in Niedersachsen für diese Räume ein leichtes absolutes Bevölkerungswachstum

festgestellt werden konnte.

Damit wurde die Prognose aus der Vorgängerstudie 2 für die Einwohnerentwicklung im

Einzugsgebiet für das Jahr 2020 bereits um ca. 0,1 Mio. Einwohner (ca. +3,2 %) über-

troffen. Da insbesondere die Stadt Hamburg einen Einwohnerzuwachs aufweist, wächst

auch die Hamburg umfassende Zone II am stärksten, während der Zuwachs in Zone I

und Zone III weniger stark ausfällt.

Die nachfolgende Tabelle 1 gibt einen Überblick über die im Einzugsgebiet enthaltenen

kreisfreien Städte und Landkreise (s. hierzu auch die Einzugsgebietskarte auf S. 3).

1

Stichtag für die Bundesländer Mecklenburg-Vorpommern, Niedersachsen und Schleswig-Holstein ist

der 31.12.2017, Stichtag für die Bundesländer Brandenburg, Sachsen-Anhalt und die Hansestadt Hamburg

ist der 31.12.2018.

2

Die Berechnung erfolgte hier im Sinne eines „worst-case“ aufgrund der Prognosen mit der geringsten

Bevölkerungsentwicklung und wurde vor der verstärkten Immigration von Flüchtlingen erstellt.

Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 4Tab. 1: Das abgegrenzte und in Zonen eingeteilte Einzugsgebiet des geplanten Outlet

Centers in der Stadt Wittenburg

Städte und Gemeinden in den Landkreisen im Bundesland Mecklenburg-Vorpommern:

Ludwigslust-Parchim, LK Nordwestmecklenburg, LK

Städte und Gemeinden in den Landkreisen im Bundesland Schleswig-Holstein:

Herzogtum Lauenburg, LK

als Zone I (Naheinzugsgebiet) ca. 101.085 Einwohner

Städte und Gemeinden in den Landkreisen sowie krfr. Städte im Bundesland Mecklenburg-Vorpommern:

Ludwigslust-Parchim, LK Nordwestmecklenburg, LK Schwerin, krfr. Stadt

Bezirke im Bundesland Hamburg:

Bergedorf Harburg Mitte

Nord Wandsbek

Städte und Gemeinden in den Landkreisen im Bundesland Brandenburg

Prignitz, LK

Städte und Gemeinden in den Landkreisen im Bundesland Niedersachsen:

Lüneburg, LK

Städte und Gemeinden in den Landkreisen im Bundesland Schleswig-Holstein:

Herzogtum Lauenburg, LK Stormarn, LK

als Zone II (mittleres Einzugsgebiet) ca. 2.060.975 Einwohner

Zonen I + II insgesamt (Kerneinzugsgebiet) ca. 2.162.060 Einwohner

Städte und Gemeinden in den Landkreisen sowie krfr. Städte im Bundesland Mecklenburg-Vorpommern:

Ludwigslust-Parchim, LK Nordwestmecklenburg, LK Mecklenb. Seenplatte, LK

Rostock, LK Rostock, krfr. Stadt

Städte und Gemeinden in den Landkreisen im Bundesland Brandenburg:

Prignitz, LK Ostprignitz-Ruppin, LK

Städte und Gemeinden in den Landkreisen im Bundesland Sachsen-Anhalt:

Stendal, LK

Städte und Gemeinden in den Landkreisen im Bundesland Niedersachsen:

Harburg, LK Lüchow-Dannenberg, LK Lüneburg, LK

Uelzen, LK

Städte und Gemeinden in den Landkreisen sowie krfr. Städte im Bundesland Schleswig-Holstein:

Herzogtum Lauenburg, LK Lübeck, krfr. Stadt Ostholstein, LK

Stormarn, LK

als Zone III (Ferneinzugsgebiet) ca. 960.995 Einwohner

Zonen I - III (Einzugsgebiet insgesamt) ca. 3.123.055 Einwohner

Quelle: Statistische Ämter der Länder Mecklenburg-Vorpommern, Schleswig-Holstein, Niedersachsen (Stand:

31.12.2017) Brandenburg, Sachsen-Anhalt, und Hamburg (Stand: 31.12.2018); ecostra-Abgrenzung und

Berechnung

Ausgehend vom Jahr 2019 wird auf Grundlage der Prognosen 1 der betreffenden statis-

tischen Landesämter die Bevölkerungszahl innerhalb des abgegrenzten Einzugsgebietes

bis zum Jahr 2030 leicht sinken und insgesamt

1

Grundlage ist hier im Sinne eines „worst-case“ wiederum die Prognose mit der geringsten Bevölke-

rungsentwicklung.

Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 5ca. 3.092.285 Einwohner (ca. -1,0 %)

betragen, wobei gewisse Toleranzen zu berücksichtigen sind. Für das Einzugsgebiet

setzt sich auch in der Prognose für 2030 der Trend fort, dass Großstädte (z.B. Hamburg,

Lübeck und Rostock) einen Bevölkerungszuwachs erfahren, während in ländlichen Räu-

men mit einem weiteren Bevölkerungsschwund zu rechnen ist. In der räumlichen Diffe-

renzierung des Einzugsgebietes stellt sich die Bevölkerungsentwicklung bis zum Jahr

2030 in den Bundesländer mit den größten Einwohnerpotenzialen etwa wie folgt dar:

• Hamburg = ca. 1.372.525 Einwohner (ca. +1,5 %)

• Mecklenburg-Vorpommern = ca. 830.655 Einwohner (ca. -4,2 %)

• Schleswig-Holstein = ca. 707.670 Einwohner (ca. +0,3 %)

Differenziert nach den einzelnen Zonen des abgegrenzten Einzugsgebietes ergibt sich

folgende Entwicklung der Einwohnerzahlen bis zum Jahr 2030:

• Zone I (Naheinzugsgebiet) = ca. 95.445 Einwohner (ca. -5,6 %)

• Zone II (mittleres Einzugsgebiet) = ca. 2.070.410 Einwohner (ca. +0,5 %)

• Zone III (Ferneinzugsgebiet) = ca. 926.430 Einwohner (ca. -3,6 %)

Während die amtlichen Prognosen für das Naheinzugsgebiet und das Ferneinzugsgebiet

von deutlichen Bevölkerungsverlusten ausgehen, wird für das mittlere Einzugsgebiet

eine leichte Bevölkerungszunahme erwartet. Dieser Bevölkerungsanstieg in der Zone II

wird sich dabei v.a. in der Hansestadt Hamburg sowie in den Landkreisen im „Speck-

gürtel“ der Metropole vollziehen. 1

Im Vergleich zur Vorgängerstudie von 2016 wurde somit ein um ca. 0,1 Mio. (ca. +3,6

%) Einwohner größeres Einwohnerpotenzial festgestellt. Für das Jahr 2030 wird hinge-

gen ein leichter Einwohnerrückgang um 30.000 Einwohner (ca. -1.0 %) erwartet.

1.3 Die aktuelle einzelhandels- und projektrelevante Kaufkraft im abgegrenz-

ten Einzugsgebiet

Nach ecostra-Berechnungen betrug im Jahr 2017 2 die ladeneinzelhandelsrelevante

Kaufkraft (ohne Kraftfahrzeuge, Mineralölerzeugnisse, Arzneimittel und der konsumna-

hen Dienste, aber inklusive der Ausgaben für freiverkäufliche Apothekerwaren und der

Umsätze des Lebensmittelhandwerks) pro Kopf der Wohnbevölkerung in Deutschland

1

Hier ist wiederum zu berücksichtigen, dass die meisten Bevölkerungsprognosen der Landesämter vor

der verstärkten Immigration von Flüchtlingen seit 2015 erstellt wurden und damit die tatsächliche Bevölke-

rungsentwicklung nur eingeschränkt wiedergeben.

2

Da die Berechnung der ladeneinzelhandelsrelevanten Pro-Kopf-Kaufkraft auf den Daten aus der Lohn-

und Einkommenssteuerstatistik basiert, ist das Jahr 2017 zum Erstellungszeitpunkt der Studie das aktuellst

mögliche Bezugsjahr. Die Angaben aus der Vorgängerstudie von 2016 beruhen entsprechend auf Daten aus

dem Jahr 2012.

Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 6insgesamt ca. 6.457,-- €. Gegenüber den auf dem Ausgangsjahr 2012 beruhenden Da-

ten in der Vorgängerstudie bedeutet dies einen Anstieg um ca. 784,-- € (ca. +13,8 %).

Eine nähere Differenzierung der projektrelevanten Sortimentsbereiche ergibt einen Aus-

gabewert pro Kopf der Wohnbevölkerung von insgesamt ca. 1.548,-- €, dies entspricht

einer Steigerung von ca. 15,7 %. Hiervon entfallen auf die Sortimentsbereiche

• Bekleidung & Sportbekleidung : 732,-- €

• Schuhe & Lederwaren inkl. Sportschuhe : 160,-- €

• Sonstiges : 656,-- €

Bei der Berechnung der Kaufkraftvolumina in den Zonen des Einzugsgebietes wurde die

entsprechende aktuelle Kaufkraftkennziffer der jeweiligen Stadt herangezogen. 1 Diese

Kaufkraftkennziffer gibt das jeweilige Kaufkraftniveau pro Einwohner im Vergleich zum

nationalen Durchschnitt (= 100) an. Im Untersuchungsraum schwankt das Kaufkraftni-

veau zwischen einem stark unterdurchschnittlichen Wert von ca. 49,9 für die Gemeinde

Nostorf im Landkreis Ludwigslust-Parchim (Mecklenburg-Vorpommern) und einem Wert

von ca. 245,1 für die Gemeinde Kobrow (ebenfalls LK Ludwigslust-Parchim). Auf Ebene

der Landkreise ist das Kaufkraftniveau auf einem ähnlichen Niveau wie bereits in der

Vorgängerstudie und variiert zwischen dem niedrigsten Wert von ca. 80,7 für den Land-

kreis Stendal in Sachsen-Anhalt und dem höchsten Wert von ca. 117,0 für den östlich

an das Hamburger Stadtgebiet angrenzenden Landkreis Stormarn in Schleswig-Hol-

stein.

Unter Ansatz der aktuellen Einwohnerzahl im abgegrenzten Einzugsgebiet, der jeweili-

gen Kaufkraftkoeffizienten, der einzelhandelsrelevanten sowie der projektrelevanten

Pro-Kopf-Ausgaben errechnen sich die in Tab. 2 ausgewiesenen Kaufkraftvolumina.

Das gesamte einzelhandelsrelevante Kaufkraftpotenzial des Planvorhabens in Witten-

burg beläuft sich im abgegrenzten Einzugsgebiet auf

ca. 20.350,5 Mio. €.

Hiervon entfallen

• ca. 619,5 Mio. € bzw. ca. 3,0 % auf die Zone I (Naheinzugsgebiet)

• ca. 13.852,8 Mio. € bzw. ca. 68,1 % auf die Zone II (mittleres Einzugsgebiet)

• ca. 5.878,2 Mio. € bzw. ca. 28,9 % auf die Zone III (Ferneinzugsgebiet)

Das projektrelevante Kaufkraftvolumen im abgegrenzten Einzugsgebiet (Zonen I – III)

beläuft sich auf insgesamt ca. 4.889,1 Mio. € bzw. ca. 24,0 % des gesamten einzelhan-

delsrelevanten Kaufkraftvolumens. Von dem projektrelevanten Kaufkraftvolumen ent-

fallen

1

ecostra verwendet hierbei die aktuellen Kaufkraftkennziffern des Instituts MB-Research, Nürnberg.

Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 7• ca. 2.311,9 Mio. € oder ca. 47,3 % auf Bekleidung & Sportbekleidung

• ca. 505,3 Mio. € oder ca. 10,3 % auf Schuhe & Lederwaren, inkl. Sportschuhe

• ca. 2.071,9 Mio. € oder ca. 42,4 % auf sonstige Sortimente

Tab. 2: Die einzelhandelsrelevanten sowie die projektrelevanten Kaufkraftvolumina im abge-

grenzten Einzugsgebiet geplanten FOC in Wittenburg nach Warengruppen

Zone I Zone II Zonen Zone III Zonen I-

Einzugsgebietszonen

(Naheinzugs-

gebiet)

(mittleres Ein-

zugsgebiet)

I+II (Ferneinzugs-

gebiet)

III

(Kerneinzugs- (Einzugsgebiet

gebiet) insgesamt)

Warengruppen Angaben in Mio. €

• Nahrungs- und Genussmit-

234,7 5.060,8 5.295,6 2.228,9 7.524,5

tel

• Gesundheit, Körperpflege 62,5 1.428,9 1.491,4 593,1 2.084,5

• Blumen, Pflanzen, zoolog.

11,0 251,1 262,1 104,2 366,4

Bedarf

• Zeitungen, Zeitschriften,

16,1 368,0 384,2 152,8 536,9

Bücher

Kurzfristiger Bedarf 324,4 7.108,9 7.433,3 3.079,0 10.512,3

• PBS, Hobby, Bastelbedarf,

21,2 485,0 506,2 201,3 707,5

Spielwaren

• Bekleidung, Schuhe, Sport 84,5 1.931,2 2.015,7 801,6 2.817,2

• GPK, Hausrat, Geschenkar-

15,8 361,6 377,4 150,1 527,4

tikel

Mittelfristiger Bedarf 121,6 2.777,7 2.899,2 1.152,9 4.052,1

• Elektrowaren 67,6 1.543,6 1.611,2 640,7 2.251,9

• Einrichtung, Möbel 46,0 1.052,2 1.098,2 436,7 1.535,0

• Sonstiger Einzelhandel 60,0 1.370,4 1.430,4 568,8 1.999,2

Langfristiger Bedarf 173,6 3.966,2 4.139,8 1.646,3 5.786,1

Einzelhandelswaren insge-

619,5 13.852,8 14.472,3 5.878,2 20.350,5

samt

Davon projektrelevante Waren-

bereiche:

• Bekleidung & Sportbeklei-

69,4 1.584,8 1.654,1 657,8 2.311,9

dung

• Schuhe & Lederwaren;

15,2 346,4 361,6 143,8 505,3

inkl. Sportschuhe

• Sonstiges 62,2 1.420,2 1.482,4 589,5 2.071,9

Projektrelevante Kaufkraft

146,7 3.351,4 3.498,1 1.391,0 4.889,1

insgesamt

Quelle: ecostra-Berechnungen; ggf. Rundungsdifferenzen

1.4 Zusammenfassung der Ergebnisse der aktualisierten Bevölkerungs- und

Kaufkraftdaten

Ausgehend von unveränderten Projektparametern und weitgehend identischen Wett-

bewerbsbedingungen ergibt sich aus fachlicher Sicht für das Einzugsgebiet des Outlet

Center „Wittenburg Village“ gegenüber der Vorgängerstudie von 2016 keine Erfordernis

zur Anpassung der räumlichen Ausdehnung und Zonierung des Einzugsgebiets.

Gegenüber 2013 hat sich das Einwohnerpotenzial – entgegen den damaligen Progno-

serechnungen zur zukünftigen Einwohnerentwicklung – deutlich erhöht und beläuft sich

Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 8jetzt im gesamten Einzugsgebiet auf ca. 3.121.485 Einwohner – ein Zuwachs von ca. 109.755 Einwohnern (+3,6 %). Die Zone I – mit einem Zuwachs von ca. 2.070 Einwoh- nern (+2,1 %) – weist dabei ein moderates Wachstum auf. Die Zone II – mit einem Zuwachs von ca. 95.790 Einwohnern (+4,9 %) – weist mit u.a. durch die in der Zone II gelegenen Stadtteile Hamburgs das größte Wachstum auf. Das Wachstum in der Zone III – mit einem Zuwachs von ca. 11.895 Einwohnern (+1,3 %) – fällt hingegen ver- gleichsweise gering aus. • Zone I: + 2.070 Einwohner +2,1 % • Zone II: + 95.790 Einwohner +4,9 % • Zone III: + 11.895 Einwohner +1,3 % • Zone I-III: + 109.755 Einwohner +3,6 % Die Entwicklung der Kaufkraftpotenziale im Einzugsgebiet ist in allen drei Zonen eben- falls sehr deutlich positiv, was u.a. auf die guten gesamtwirtschaftlichen Rahmenbedin- gungen und entsprechende Wohlstandszuwächse der Bevölkerung zurückzuführen ist. Auch dies war bei dem in der Auswirkungsanalyse 2016 verfolgten „worst-case“-Ansatz so nicht zu erwarten. Das gesamte einzelhandelsrelevante Kaufkraftpotential des Plan- vorhabens in Wittenburg beläuft sich heute auf ca. 20.350,5 Mio. € - eine Steigerung um ca. 18,0 %. Hierbei weist die Zone I – aufgrund des kleinen Bevölkerungspotenzials – bei einem relativen Zuwachs von ca. 17,7 % den kleinsten absoluten Zuwachs aus, ca. 93,4 Mio. €. Die Zone II – bedingt durch den prosperierenden Ballungsraum Ham- burg – weist mit einem Zuwachs von ca. 19,1 % auch den größten absoluten Zuwachs von 2.217,8 Mio. € aus. In der Zone III – die vergleichsweise ländlich geprägt ist – fällt der relative Zuwachs mit ca. 15,4 % etwas niedriger aus, der absolute Zuwachs beträgt ca. 786,4 Mio. €. • Zone I: ca. 619,5 Mio. € ca. + 93,4 Mio. € ca. +17,7 % • Zone II: ca. 13.852,8 Mio. € ca. + 2.217,8 Mio. € ca. +19,1 % • Zone III: ca. 5.878,2 Mio. € ca . + 786,4 Mio. € ca. +15,4 % • Zone I-III: ca. 20.350,5 Mio. € ca . + 3.097,6 Mio. € ca. +18,0 % Insgesamt verfügt das Einzugsgebiet jetzt gegenüber der Auswirkungsanalyse von 2016 über ein um ca. 109.755 Einwohner gesteigertes Einwohnerpotenzial sowie ein um 3.097,6 Mio. € gesteigertes Kaufkraftpotenzial. Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 9

2. Die Angebots- und Wettbewerbssi-

tuation im Einzelhandel

Für die vorliegende Aktualisierung der Marktdaten der ecostra-Auswirkungsanalyse

wurde der Einzelhandelsbestand der im Radius von ca. 30 PKW-Fahrminuten höherran-

gigen zentralen Orte (d.h. das Oberzentrum Schwerin und die Mittelzentren Hagenow,

Ludwigslust und Parchim) 1 im September 2019 erneut komplett erhoben. Für die Städte

Schwerin und Ludwigslust liegen inzwischen aktualisierte Einzelhandelskonzepte (beide

von 2017) vor, wobei der zentrale Versorgungsbereich (ZVB) in Ludwigslust nicht neu

abgegrenzt wurde, in Schwerin jedoch kleinere räumliche Anpassungen vorgenommen

wurden. Um jedoch die Vergleichbarkeit mit der ursprünglichen Untersuchung zu ge-

währleisten, wurden für die vorliegende Aktualisierung die ursprünglichen Abgrenzun-

gen der zentralen Versorgungsbereiche beibehalten, räumliche Abweichungen werden

– sofern erforderlich – kommentiert.

Auf eine erneute Erhebung des Einzelhandels der umliegenden Grundzentren sowie eine

vertiefende Behandlung der weiträumig strahlenden Einkaufsdestinationen Hamburg

und Lübeck wurde auftragsgemäß verzichtet.

2.1 Der Einzelhandelsstandort Hagenow

Die amtsfreie Stadt Hagenow ist im Westen Mecklenburg-Vorpommerns im westlichen

Bereich des Landkreises Ludwigslust-Parchim gelegen und hat aktuell ca. 11.970 Ein-

wohner (+5,7 % ggü. 2013) 2. Die Landeshauptstadt Schwerin ist ca. 30 km nordöstlich

von Hagenow lokalisiert. Im Nordwesten hat die Stadt Hagenow eine gemeinsame

Stadtgrenze mit der Stadt Wittenburg; das Planareal am Alpincenter ist lediglich ca. 15

km bzw. ca. 15 PKW-Fahrminuten von der Hagenower Innenstadt entfernt. Neben der

Kernstadt besteht die Stadt Hagenow aus den Ortsteilen Granzin, Hagenow Heide,

Scharbow, Viez, Zapel und der Siedlung Sudenhof. Bis kurz nach der deutschen Wie-

dervereinigung war Hagenow Kreisstadt des gleichnamigen Landkreises, der im Jahr

1994 im Rahmen einer Kreisgebietsreform aufgelöst wurde. Die Landesplanung von

Mecklenburg-Vorpommern hat der Stadt Hagenow die Funktion eines Mittelzentrums

zugewiesen. Die Kaufkraftkennziffer der Stadt Hagenow liegt derzeit bei ca. 82,8 – im

Jahr 2016 wurde eine Kaufkraftkennziffer von ca. 85,4 ermittelt – und damit immer

noch sehr deutlich unterhalb des Bundesdurchschnitts von 100. In der Wirtschaftsstruk-

tur nimmt die Lebensmittelindustrie mit einigen größeren Gewerbebetrieben (z.B.

Kühne Essigwerk, Danone, Trolli, Mecklenburger Kartoffelveredlung GmbH) eine wich-

tige Rolle ein. Bezogen auf den Straßenverkehr ist die Stadt Hagenow über die Bundes-

straße B321, die in nordöstlicher Richtung zur nahe gelegenen Autobahn A24 und weiter

1

Die Städte Schwerin, Parchim und Ludwigslust liegen knapp außerhalb eines PKW-Radius von 30 min.

Schwerin ist jedoch das zum Planstandort nächstgelegene Oberzentrum. Parchim ist das mit Abstand einwoh-

nerstärkste der 3 Mittelzentren und zugleich Kreisstadt des Landkreises Ludwigslust-Parchim, Ludwigslust ist

eine ehemalige Kreisstadt. Aufgrund der besonderen Bedeutung wurde der Einzelhandel in diesen 3 Städten

Schwerin, Parchim und Ludwigslust ebenfalls komplett erhoben.

2

Stichtag der Aktualisierung ist der 31.12.2017, in der Vorgängeruntersuchung der 31.12.2013.

Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 10in Richtung Schwerin führt, an das regionale und überregionale Straßennetz angebun-

den.

Das Einzelhandelskonzept der Stadt Hagenow wurde im Jahr 2011 erstellt und zwi-

schenzeitlich nicht mehr aktualisiert, so dass sich bezüglich der Festlegungen zu den

ZVBs keine Veränderungen ergeben. 1 Neben der Innenstadt wird im Einzelhandelskon-

zept der Stadt Hagenow an der Rudolf-Tarnow-Straße ein Nahversorgungszentrum aus-

gewiesen, das eine wichtige Versorgungsfunktion übernimmt. Diese Standortlagen wer-

den nachfolgend ausführlich analysiert und bewertet.

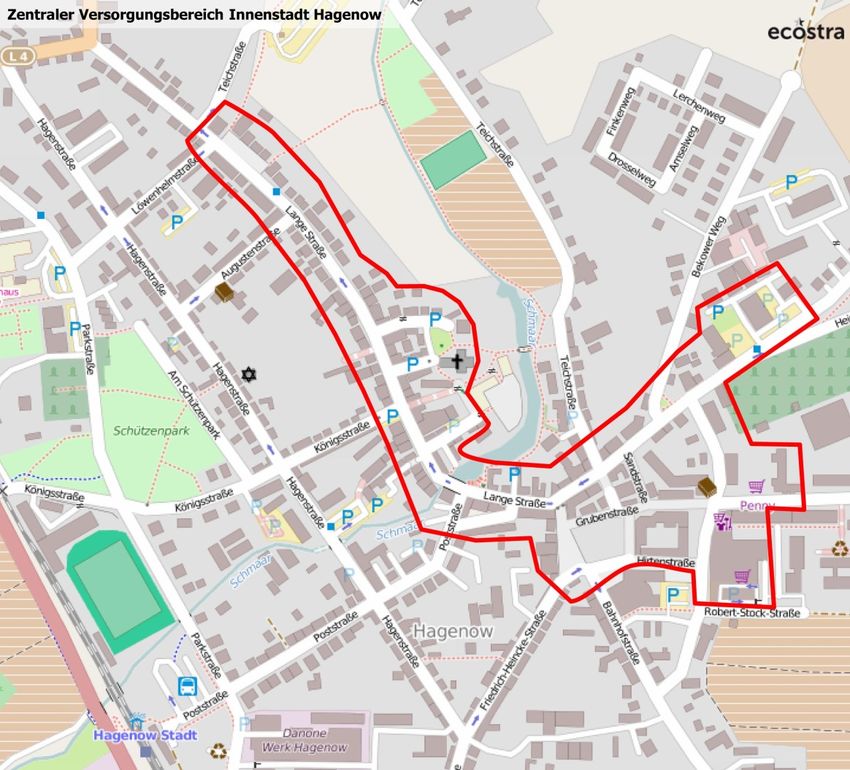

2.1.1 Die Innenstadt von Hagenow

Der zentrale Versorgungsbereich Innenstadt Hagenow erstreckt sich entsprechend des

Einzelhandelskonzeptes schlauchartig entlang der Lange Straße bzw. Schweriner Straße

von der Kreuzung Lange Straße / Löwenhelmstraße im Nordwesten bis in etwa zur

Robert-Stock-Straße im Osten. Im Osten ist der Innenstadtbereich rund um den Lin-

denplatz räumlich deutlich breiter gefasst und beinhaltet auch die unmittelbar östlich

der Robert-Stock-Straße gelegenen Mündungsbereiche mit der Möllner Straße und der

Schweriner Straße (u.a. „Galerie im Klunk“).

Die Haupteinkaufslage in der Hagenower Innenstadt erstreckt entlang der Lange Straße

/ Schweriner Straße von der Einmündung der Kirchenstraße im Westen bis zur Robert-

Stock-Straße im Osten. Während die Lange Straße als Einbahnstraße ausgewiesen ist,

die von der Schweriner Straße in nordwestliche Richtung befahren werden kann, ver-

zweigt sich die Haupteinkaufslage in ihrem östlichen Abschnitt in verschiedene kleine

und kurze Gassen, die meist als Fußgängerzone gestaltet sind. In diesem Fußgänger-

bereich zwischen Schweriner Straße im Norden, Lindenplatz im Westen, Hirtenstraße

im Süden und Robert-Stock-Straße im Osten zeigt sich der dichteste Besatz an Einzel-

handelsbetrieben. Dieses „Neue Zentrum“, das offensichtlich umfangreichen Stadtent-

wicklungs- und Sanierungsmaßnahmen unterzogen wurde, ist städtebaulich ansehnlich

gestaltet. In der Gebäudestruktur wechseln sich moderne Immobilien mit älteren, meist

gut erhaltenen Gebäuden ab, zudem gibt es im öffentlichen Raum viele Sitzgelegenhei-

ten und Straßenbegrünung. Der Einzelhandel ist sehr kleinteilig strukturiert und besteht

überwiegend aus Facheinzelhändlern, wie z.B. Schuh Rosch, Modehaus Tanh oder dem

Sport Shop Vietense. Zu den wenigen Filialisten zählen u.a. NKD und Ernsting’s Family

als Textildiscounter. Insgesamt bewegt sich das Einzelhandelsangebot im unteren bis

mittleren Preissegment. Neben den Geschäften werden z.B. in einer Filiale der Post und

der Deutschen Bank weitere wichtige Versorgungsleistungen angeboten. Es fallen im-

mer wieder vereinzelte Ladenleerstände auf, z.B. in der Grubenstraße, Hirtenstraße o-

der am Lindenplatz.

1

Vgl. DR. LADEMANN & PARTNER (Hrsg.): Perspektiven der Einzelhandelsentwicklung in der Stadt Ha-

genow – Fortschreibung des Einzelhandelsentwicklungskonzepts aus 2000. Hamburg, 2011

Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 11Karte 2: Der abgegrenzte zentrale Versorgungsbereich Innenstadt Hagenow Quelle: DR. LADEMANN & PARTNER (Hrsg.): Perspektiven der Einzelhandelsentwicklung in der Stadt Hagenow – Fortschreibung des Einzelhandelsentwicklungskonzepts aus 2000. Hamburg, 2011 Östlich des als Fußgängerzone gestalteten Bereichs schließt sich auf der gegenüberlie- genden Seite der Robert-Stock-Straße das kleine Einkaufszentrum „Galerie im Klunk“ an, das ebenfalls zur Innenstadt gezählt wird. Hier zeigt sich die relevanteste Verände- rung im Einzelhandelsbestand der Stadt Hagenow. Das großdimensionierte „Modehaus Nessler“ wurde im Sommer 2019 geschlossen, so dass ein Großteil der bislang in Ha- genow im Sortimentsbereich (Sport-)Bekleidung zur Verfügung stehenden Verkaufsflä- che wegfällt. Mit der Schließung des Modehaus Nessler – als einzigem Modebetrieb mit einem breiten und höherwertigen Angebot – büßt der Einzelhandelsstandort Hagenow insgesamt an Attraktivität ein. Derzeit stehen die Räume des Modehaus Nessler leer. In der „Galerie am Klunk“ wurde ebenfalls ein Budnikowski-Drogeriemarkt geschlossen, der Sky-Supermarkt wurde durch einen Markant-Supermarkt als Ankermieter ersetzt, in dessen Vorkassenzone sich noch eine Bäckerei befindet. Die Kundenfrequenz ist in der Galerie wie in der gesamten Innenstadt nur gering. Mit den beiden verbleibenden Mie- tern ist die „Galerie am Klunk“ als Nahversorgungsstandort jetzt ganz überwiegend auf Autokunden ausgerichtet, die im angrenzenden Parkhaus parken können. Ein Kunden- austausch zwischen der Innenstadt und der Galerie findet nur noch in einem geringen Umfang statt. Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 12

In nördlicher Richtung entlang der Robert-Stock-Straße befinden sich mit dem Küchen- haus Steinfatt, dem rückwärtig an der Möllner Straße gelegenen Penny-Lebensmittel- discounter, einem Euronics-Elektromarkt und dem Blumenladen „Die Blumenhexe“ an der Schweriner Straße weitere autokundenorientierte Fachmarktstandorte, die ebenfalls noch zum zentralen Versorgungsbereich gezählt werden. Die „Galerie im Klunk“ ist am östlichen Rand der Hagenower Innenstadt lokalisiert. Der Sky-Supermarkt wurde im Zuge der Übernahme durch Rewe u.a. durch einen Markant Supermarkt ersetzt (links, Archivbild). Das Modehaus Nessler hat inzwischen geschlossen, ebenso der früher im Gebäude befindliche Budnikowski- Drogeriemarkt. Die im östlichen Bereich der Haupteinkaufslage gelegene Bergstraße (links im Jahr 2014 und rechts im Jahr 2019) hat sich, wie die gesamte Haupteinkaufslage, nur geringfügig verändert. Westlich des Lindenplatzes setzt sich die Haupteinkaufslage entlang der Lange Straße fort, die aufgrund des PKW-Verkehrs eine deutlich geringere Aufenthaltsqualität bietet. Der Einzelhandelsbesatz ist auch hier relativ dicht und besteht weiterhin größtenteils aus kleinstrukturierten Facheinzelhändlern (z.B. Schuh Armbruster, Kibelka Berufsbe- kleidung, Elektrogeräte Fietkau), die um sehr wenige Filialbetriebe (z.B. Rossmann, Konsum Schuhe) ergänzt werden. In der Gebäudestruktur sind in Richtung Westen ver- mehrt historische Bausubstanzen zu sehen, die zumeist gut erhalten sind. Vereinzelte Ladenlokale stehen leer. Mit dem Mündungsbereich der Lange Straße mit der Kirchen- straße erfolgt der Übergang zur Nebeneinkaufslage, der sich bis zur Löwenhelmstraße im Nordwesten ausdehnt. Mit zunehmender Entfernung vom „Neuen Zentrum“ dünnt der Einzelhandelsbesatz hier aus, es folgt eine verstärkte Durchmischung mit Gastrono- mie-, sonstigen Dienstleistungs- und Wohnnutzungen. Innerhalb der Nebeneinkaufs- lage nimmt auch die Zahl der Ladenleerstände rapide zu. Es sind regelmäßig leerste- hende Ladenlokale erkennbar, die z.T. wenig ansehnlich sind. Analog zum abnehmen- Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 13

den Einzelhandelsbesatz und den zunehmenden Leerständen ist auch die Passantenfre- quenz rückläufig. Die Innenstadt endet im Nordwesten in etwa auf Höhe des Rathauses mit dem vorgelagerten modernisierten Rathausplatz. Die Lange Straße zählt mit einem relativ dichten Einzelhandelsbesatz zur Haupteinkaufslage Hagenows. Hier zeigt sich ein weitgehend stabiler Einzelhandelsbesatz, das Schuhgeschäft Schuh Armbruster und das Fach- geschäft Kibelka Berufsbekleidung (Bild links) sowie Konsum Schuhe und der Drogeriemarkt Rossmann (Bild rechts) wurden bereits bei der Erhebung 2014 angetroffen. In nordwestlicher Richtung nimmt der Einzelhandelsbesatz und die Passantenfrequenz deutlich ab, im wei- teren Verlauf mehren sich Leerstände, z.B. wurde das Zweiradfachgeschäft Bike Factory (Bild rechts) inzwi- schen geschlossen. Die in der ecostra-Auswirkungsanalyse 2016 getroffene Feststellung, dass der Einzel- handel in der Innenstadt von Hagenow – in der sich nahezu der gesamte FOC-relevante Einzelhandel befindet – einen wenig stabilen Eindruck macht, kann auch aus heutiger Sicht bestätigt werden. Bei einer Gesamtbetrachtung der Stadt kann zwar gegenüber der Erhebung von 2014 in der Summe nur ein Rückgang um 4 Betriebe festgestellt werden, was jedoch zu einem relativ deutlichen Rückgang der Verkaufsfläche von ca. 2.790 m² führt. Dabei entfällt jedoch ein Großteil der weggebrochenen Verkaufsfläche auf die beiden oben erwähnten Betriebe (Modehaus Nessler, Budnikowski), so dass der Rückgang der Verkaufsfläche bei den FOC-relevanten Sortimenten in der Innenstadt besonders deutlich spürbar wird. Neben den beiden großdimensionierten Betrieben ha- ben auch mehrere kleinere Geschäfte im FOC-relevanten Bereich ihren Betrieb einge- stellt, z.B. das Markenoutlet Emotion oder die HL-Boutique, so dass auch die Angebots- vielfalt deutlich eingeschränkt wurde. Zurück bleiben Anbieter aus dem unteren bis mittleren Preissegment, die zwar eine gewisse Individualität ausstrahlen, aber keine über Hagenow hinausgehende Anziehungskraft haben. Es fehlen immer noch leistungs- starke Filialisten, die zur Frequenzsteigerung in der Innenstadt beitragen. Die großdi- mensionierten Anbieter Markant (Lebensmittel) in der Galerie am Klunk, Euronics (Elekt- romarkt) in der Schweriner Straße und Rossmann (Drogeriemarkt) in der Lange Straße Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 14

fungieren zwar in gewisser Weise als Magnetbetriebe, sind in ihrem Angebot aber zu

unterschiedlich, räumlich voneinander zu weit entfernt und an ihrem jeweiligen Standort

zu sehr auf Autokunden ausgerichtet um als „Klammer“ für die Innenstadt zu fungieren.

Tab. 3: Die Arbeitsstätten und die Verkaufsflächen des Einzelhandels und Laden-

handwerks in der Stadt Hagenow 2019

Bedarfsbereiche / Warengruppen Arbeits- Verkaufsflächen

stätten1 in m²

1. Nahrungs- und Genussmittel insgesamt 32 9.980

Lebensmittel, Reformwaren 13 8.495

Getränke; Spirituosen; Tabak 7 1.220

Brot, Back- & Konditorwaren * *

Fleisch & Wurstwaren * *

2. Gesundheit, Körperpflege insgesamt 10 1.145

Drogeriewaren, Parfümerie, Kosmetik * *

Apothekerware³ 5 195

Sanitätswaren * *

3. Blumen, Pflanzen, zoolog. Bedarf insgesamt * *

4. Zeitungen, Zeitschriften, Bücher * *

1.-4. Überw iegend kurzfristiger Bedarf 50 13.590

5. PBS4, Hobby, Bastelbedarf, Spielwaren ins-

gesamt * *

Papier-, Büro-, Schreibwaren * *

Hobby-, Bastelbedarf, Musikalien * *

Spielwaren * *

6. Bekleidung, Schuhe, Sport insgesamt 12 2.105

Oberbekleidung, gemischtes Sortiment 5 1.440

Damenbekleidung * *

Herrenbekleidung * *

Kinderbekleidung * *

Wäsche, Kurzwaren * *

Schuhe, inkl. Sportschuhe 4 415

Lederwaren * *

Sportbekleidung * *

7. GPK5, Hausrat, Geschenkartikel insgesamt * *

GPK, Haushaltswaren, Geschenkartikel * *

Haus-, Tisch- und Bettwäsche * *

5.-7. Überw iegend m ittelfristiger Bedarf 17 2.410

8. Elektrowaren insgesamt 5 865

9. Einrichtung insgesamt 4 700

10. Sonstiger Einzelhandel insgesamt 17 9.690

Bau-, Heimwerker-, Gartenbedarf * *

Foto * *

Optik, Hörgeräte-Akustik 5 245

Uhren, Schmuck * *

Autozubehör * *

Sportgeräte * *

Sonstige Einzelhandelswaren * *

8.-10. Überw iegend langfristiger Bedarf 26 11.255

2.-10. N on-Food insgesam t 61 17.275

1.-10. Einzelhandelsw aren insgesamt 93 27.255

1

= Zuordnung der Arbeitsstätten nach Umsatzschwerpunkten

2

= ecostra-Umsatzschätzungen

3

= Bei Apotheken wird nur der Umsatz der nicht-verschreibungspflichtigen Medikamente berechnet

4

= Papier-, Bürobedarf und Schreibwaren

5

= Glas, Porzellan, Keramik

*= weniger als 4 Arbeitsstätten; kein Ausweis aus Datenschutzgründen

Quelle: ecostra-Einzelhandelserhebung, Stand: September 2019; ggf. Rundungsdifferenzen

2.1.2 Das Nahversorgungszentrum Rudolf-Tarnow-Straße in Hagenow

Im Einzelhandelskonzept der Stadt Hagenow wird südlich der Innenstadt im Kreuzungs-

bereich der Rudolf-Tarnow-Straße (B321) und Bahnhofstraße ein Nahversorgungszent-

rum (NVZ) definiert. Dabei handelt es sich um eine kleine Fachmarktagglomeration mit

Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 15zwei Lebensmittelmärkten (Rewe, Aldi) sowie einem Kik-Textildiscounter. Außerdem ist

ein Bäcker im Vorkassenbereich des Rewe-Supermarktes angesiedelt. Aufgrund der

sehr geringen Relevanz für das Planvorhaben in Wittenburg wird auf eine detaillierte

Darstellung dieses Nahversorgungszentrums verzichtet.

2.1.3 Entwicklung des Einzelhandels in Hagenow seit 2014

Gegenüber der Einzelhandelserhebung von 2014 wurde bei der Erhebung 2019 in der

Gesamtstadt ein relativ moderater Rückgang um ca. 4 Betriebe (-4,1 %) festgestellt,

der jedoch mit einem relativ deutlichen Rückgang der Verkaufsfläche von ca. 2.790 m²

VK (-9,3 %) einhergeht. Bei den FOC-relevanten Sortimenten hat sich die Verkaufsflä-

che um ca. 2.890 m² VK (-48,3 %) nahezu halbiert, im Sortimentsbereich (Sport-)be-

kleidung konnte ein Rückgang um ca. 2.550 m² VK (-60,0 %) festgestellt werden, bei

den Sonstigen Sortimenten ein Rückgang um ca. 340 m² VK (- 25,5 %). Im Sortiments-

bereich Schuhe & Lederwaren hat sich keine Veränderung ergeben.

In der Innenstadt von Hagenow ist ein Rückgang um ca. 11 Betriebe (-16,2 %) und

ein Rückgang der Verkaufsfläche von ca. 3.890 m² (-33,1 %) festgestellt worden. Bei

den FOC-relevanten Sortimenten hat sich die Verkaufsfläche mit einem Rückgang um

2.890 m² VK (-55,3 %) mehr als halbiert. Im Sortimentsbereich (Sport-)Bekleidung sind

knapp die Hälfte der Betriebe (-41,7 %) aus dem Markt ausgeschieden, was zu einer

Reduzierung der Verkaufsfläche um ca. 2.550 m² VK (-72,9 %) geführt hat. Bei einer

gleichbleibenden Anzahl an Betrieben hat sich die Verkaufsfläche bei den Sonstigen

Sortiment um ca. 340 m² VK (-26,0 %) reduziert. Der Bereich Schuhe & Lederwaren

bleibt unverändert.

Tab. 4: Entwicklung der Bestandsdaten des Einzelhandelsstandortes Hagenow im Zeitraum von 2014

bis 2019

Veränderung 2014 – 2019

2014 2019

in %

Gesamtstadt Betriebe VK in m² Betriebe VK in m² Betriebe VK

Food-Bereich 31 10.160 32 9.980 3,2 -1,8

Non-Food-Bereich 66 19.885 61 17.275 -7,6 -13,1

Einzelhandel gesamt 97 30.045 93 27.255 -4,1 -9,3

FOC-relevante Sortimente:

• (Sport-) Bekleidung 13 4.240 8 1.690 -38,5 -60,1

• Schuhe, Lederwaren 4 415 4 415 0,0 0,0

• Sonstiges 7 1.335 7 995 0,0 -25,5

FOC-relevante Sorti- 24 5.990 19 3.100 -20,8 -48,3

mente insgesamt

Innenstadt

Food-Bereich 12 3.425 11 2.860 -8,3 -16,5

Non-Food-Bereich 56 8.335 46 5.010 -17,9 -39,9

Einzelhandel gesamt 68 11.760 57 7.870 -16,2 -33,1

FOC-relevante Sortimente:

• (Sport-) Bekleidung 12 3.500 7 950 -41,7 -72,9

• Schuhe, Lederwaren 4 415 4 415 0,0 0,0

• Sonstiges 6 1.310 6 970 0,0 -26,0

FOC-relevante Sorti- 22 5.225 17 2.335 -22,7 -55,3

mente insgesamt

Quellen: ecostra-Einzelhandelserhebung 2014 und 2019; ggf. Rundungsdifferenzen

Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 16Die Reduzierung der Verkaufsfläche im Sortimentsbereich (Sport-)Bekleidung ist dabei

v.a. auf die Schließung des großdimensionierten Modehaus Nessler in der Galerie im

Klunk zurückzuführen, bei den Sonstigen Sortimenten ist die Verringerung der Verkaufs-

fläche auf den ebenfalls in der Galerie im Klunk gelegenen Drogeriemarkt Budnikowski

zurückzuführen, welcher ebenfalls geschlossen hat.

In den letzten 5 Jahren haben sich nur wenige neue Betriebe in Hagenow angesiedelt,

so dass per Saldo ein sehr deutlicher Rückgang bei der Anzahl der FOC-relevanten Ein-

zelhandelsgeschäfte sowie der FOC-relevanten Verkaufsfläche sowohl in der Innenstadt

als auch in der Gesamtstadt erkennbar ist.

2.1.4 Fazit

Im Mittelzentrum Hagenow hat in den vergangenen fünf Jahren im Einzelhandel ein

deutlicher Abschmelzungsprozess stattgefunden, der sich insbesondere auch im Sorti-

mentsbereich Bekleidung & Sportbekleidung niedergeschlagen hat. In diesem Sorti-

mentsbereich sind in der Gesamtstadt ca. 60,0 % der Verkaufsfläche weggefallen und

in der Innenstadt sogar 72,9 %, womit in der Konsequenz in diesem Angebotssegment

weniger Kaufkraft am Standort Hagenow gebunden wird bzw. in andere Einkaufslagen

(z.B. Schwerin, Hamburg) und den Online-Handel abfließt. Der Bereich Schuhe & Le-

derwaren zeigt sich dagegen unverändert, im Bereich Sonstige Sortimente hat sich die

Fläche um rund ein Viertel reduziert.

Zusam m enfassende Bew ertung der Entw icklung des Einzelhandelsstandortes Ha-

genow im Vergleichsjahr*

• Umsatzentwicklung Einzelhandelsstandort insgesamt:**

o Umsatz Bekleidung (inkl. Sportbekleidung)

o Umsatz Schuhe / Lederwaren

• Markenangebot:

• Branchenmix:

• Leerstandssituation:

• Neuansiedlungen / Investitionsbereitschaft:

* Spektrum von = deutlich verschlechtert bis = deutlich verbessert

** Umsatzentwicklung aufgrund der aktuellen Marktdaten geschätzt

Die nach der Prognose der ecostra-Auswirkungsanalyse 2016 von einer Umsatzumver-

teilung am stärksten betroffenen Anbieter in Hagenow – das Modehaus Nessler und das

Markenoutlet Emotion – sind zwischenzeitlich aus dem Markt ausgeschieden, zurück

bleiben noch Modegeschäfte, die hinsichtlich ihrer eher niedrigen Angebotsqualität nur

geringe Überschneidungen mit dem Markenangebot in einem Outlet Center haben, so

dass hier durch das Planobjekt in Wittenburg allenfalls ein geringer zusätzlicher Druck

auf die verbliebenen Wettbewerber entsteht. Im Sortimentsbereich Schuhe & Lederwa-

ren ist der Bestand in Hagenow unverändert, so dass sich hier keine neue Situation

ergibt. Im Bereich Sonstige Sortimente ist zwar durch den Marktaustritt des Budni-

kowski-Drogeriemarkts rund ein Viertel der Verkaufsfläche in diesem Angebotssegment

weggebrochen, allerdings ist auch hier mit einem Rossmann-Drogeriemarkt die Versor-

gung weiterhin gesichert. Unabhängig davon stellt das Drogeriewarenangebot in einem

Outlet Center nur ein sehr eingeschränktes Angebot dar (v.a. Kosmetik), so dass sich

hieraus keine relevanten Auswirkungen ableiten lassen.

Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 17In der ecostra-Auswirkungsanalyse 2016 wurde auf Grundlage der damaligen Marktda-

ten davon ausgegangen, dass die Realisierung des Planobjekts in Wittenburg zu einem

Umsatzabzug gegenüber dem Einzelhandelsstandort Hagenow in Höhe von ca. 0,5 - 0,6

Mio. € führt, welcher nahezu vollständig gegenüber der Innenstadt wirksam wird. Durch

das zwischenzeitlich stark reduzierte Angebot v.a. im Segment (Sport-)Bekleidung, aber

auch bei den Sonstigen Sortimenten, ist davon auszugehen, dass sich der Kaufkraftab-

fluss gerade in diesen Sortimentsbereichen aus Hagenow verstärkt hat und somit der

noch 2016 prognostizierte Umsatzabzug zu wesentlichen Teilen gar nicht mehr gegen-

über Hagenow stattfindet, sondern gegenüber jenen Einkaufsdestinationen, an die der

entsprechende Umsatz nun „gewandert“ ist. Dies dürften (neben dem hier im Sinne

eines „worst-case“-Ansatzes vernachlässigten Internet) v.a. die Standorte Schwerin und

Hamburg sein. Während der von ecostra 2016 prognostizierte Umsatzabzug gegenüber

dem Schuh- und Lederwarenhandel in Hagenow somit weitgehend unverändert bleiben

dürfte, ist davon auszugehen, dass dieser aufgrund des zwischenzeitlich stark reduzier-

ten Angebots bei (Sport-)Bekleidung und den sonstigen FOC-Sortimenten geringer aus-

fällt.

Fazit: Bezogen auf die Einkaufslagen in der I nnenstadt von Hagenow

sind die m öglichen ök onom ischen, städtebaulichen und raum ord-

nerischen Ausw irkungen des Untersuchungsobjektes vor dem

Hintergrund der ak tualisierten M arktdaten aus gutachterlicher

Sicht trotz einer erkennbaren Vorschädigung w eiterhin als (noch)

verträglich zu bew erten.

2.2 Der Einzelhandelsstandort Ludwigslust

Die amtsfreie Stadt Ludwigslust ist ca. 35 km südlich der Landeshauptstadt Schwerin

gelegen und hat ca. 12.265 (+1,4 % ggü. 2014) Einwohner. Das Planareal in Witten-

burg ist ca. 44 km bzw. ca. 33 PKW-Fahrminuten von der Ludwigsluster Innenstadt

entfernt. Die ehemalige Kreisstadt des aufgelösten, gleichnamigen Landkreises ist reich

an Wald- und Grünflächen. Eindeutiger Bevölkerungsschwerpunkt ist die im östlichen

Stadtgebiet lokalisierte Kernstadt von Ludwigslust mit dem der Kernstadt eingeglieder-

ten, ehemals eigenständigen Ortsteil Techentin. Weitere Ortsteile sind westlich der

Kernstadt Glaisin, Hornkaten, Kummer und Niendorf / Weselsdorf. Landesplanerisch ist

Ludwigslust als Mittelzentrum eingestuft. Das Kaufkraftniveau der Stadt Ludwigslust

liegt mit ca. 82,7 (ggü. 82,5 im Jahr 2016) weiterhin deutlich unter dem Bundesdurch-

schnitt von 100.

Die Wirtschaftsstruktur in Ludwigslust setzt sich überwiegend aus kleinen und mittel-

ständischen Handwerks- und Dienstleistungsunternehmen zusammen. Des Weiteren ist

der Tourismus von Bedeutung. Gegen Ende des 18. Jh. entwickelte sich Ludwigslust zur

Residenzstadt für die mecklenburgischen Herzöge. Seitdem wird das Stadtbild der „Ba-

rockstadt“ durch das Stadtschloss mit dem Schlosspark und weiteren historischen Ge-

bäuden und Denkmälern geprägt. Über das Jahr verteilt finden regelmäßig kulturelle

Veranstaltungen (z.B. Barockfest, Lindenfest, Konzerte) statt.

Auswirkungsanalyse Outlet Center Wittenburg 2016 – Aktualisierung der Marktdaten 2019 18Sie können auch lesen