WOHNIMMOBILIENKREDITE - BAFIN ERHÄLT NEUE MAKROPRUDENZIELLE KOMPETENZEN

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BaFin Journal

Informationen der Bundesanstalt Juni 2017

für Finanzdienstleistungsaufsicht

© iStockphoto.com/RomoloTavani

Wohnimmobilienkredite

BaFin erhält neue makroprudenzielle Kompetenzen

Seite 14

Zweites Finanzmarktnovellierungsgesetz Börsengehandelte Fonds Solvency II

Umsetzung von MiFID II ETFs in der Niedrigzinsphase – Versicherer legen erst-

und Anpassung an weitere Eine sichere Alternative? mals Jahreszahlen vor

europäische Vorschriften Seite 24 Seite 28

Seite 19

Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

Themen

4 Kurz & Aktuell

4 Strafbare Handlungen KF

4 Sicherungsvermögen VP

5 Rückversicherung VP

5 IBAN-Diskriminierung KF

6 Beschwerden VP

© iStockphoto.com/courtneyk

6 Wertpapierdienstleistungen WM

6 Groß- und Millionenkredite KF

7 Versicherungsaufsicht VP

8 Wichtige Termine ÜG

8 Kapitalmarktunion WM

8 Aufsichtsgebühren KF

9 Leitungsorgane KF

10 Betriebliche Altersversorgung VP

10 Kreditrisiko KF Internationale

10 SREP KF

11 Stresstest KF Wertpapierregulierung

11 Transparenz KF

12 IT-Risiken KF IOSCO überarbeitet internationale Standards

12 Cloud-Computing KF

12 Schattenbankensektor ÜG Seite 34

13 Devisenmarkt WM/KF

13 Weitere internationale Konsultationen ÜG

14 Aufsicht 31 Verbraucher

14 Wohnimmobilienkredite KF 31 Insolvenz VP

19 Zweites Finanzmarktnovellierungsgesetz WM 31 Widerruf der Erlaubnis ÜG

24 Börsengehandelte Fonds WM 32 Warnung WM

28 Solvency II VP 32 Verwarnung VP

30 Prospekte WM

33 Internationales

33 Internationale Wertpapierregulierung WM

38 Bekanntmachungen

In Artikeln mit diesem Zeichen finden Sie Informationen

zum Verbraucherschutz. In der Rubrik Verbraucher lesen

Sie Warnungen und aktuelle Kurzmeldungen dazu.

KF = Kredit- und Finanzdienstleistungsinstitute; VP = Versicherer und Pensionsfonds; WM = Wertpapierfirmen und Märkte; ÜG = Übergreifendes

2

Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

Editorial

Liebe Leserinnen und Leser, Seite 33. Die Internationale Orga-

nisation der Wertpapieraufsichts

die BaFin kann Stabilitätsrisiken behörden IOSCO hat ihre Prinzipien

aus Fehlentwicklungen am Wohn und die zugehörige Methodik über-

immobilienmarkt künftig besser arbeitet und an die Veränderungen

begegnen. Das Finanzaufsichts- der Wertpapiermärkte und ihrer

rechtergänzungsgesetz, das vor Regulierung angepasst.

wenigen Tagen verkündet wurde,

© Schafgans DGPh/BaFin

gibt ihr dafür zusätzliche Kompe- Ein Produkt, das Privatanleger der-

tenzen an die Hand. So hat die zeit zunehmend interessiert, sind

BaFin nun die Möglichkeit, Kredit- ETFs, börsengehandelte Fonds. Je

gebern Vorgaben zu machen, wie weniger Zinsen traditionelle Spar-

hoch der Fremdfinanzierungsanteil anlagen bringen, desto interessan-

bei Immobilienkäufen höchstens ter werden Alternativen, die mehr

sein darf. Außerdem kann sie Min- Rendite versprechen. Doch was ist Dr. Sabine Reimer,

deststandards zur Tilgung von Dar- wirklich dran an den vielbeschwo- Leiterin Kommunikation

lehen setzen. N

ähere Informationen renen Vorteilen von ETFs, und

finden Sie im Beitrag ab Seite 14. welche Chancen und Risiken sind

damit verbunden? Der Beitrag ab

Ganz neu ist auch das Zweite Seite 24 soll darüber Aufschluss

Finanzmarktnovellierungsgesetz, geben.

mit dem sich der Beitrag ab

Seite 19 befasst. Es setzt unter Aufschlussreich sind auch die Be-

anderem die europäische Finanz- richte und Kennzahlen, die die Ver-

marktrichtlinie MiFID II in deut- sicherer kürzlich nach Abschluss des

sches Recht um und bringt zahlrei- ersten Geschäftsjahres unter dem

che neue Vorgaben für den Handel neuen Aufsichtsregime Solvency II

mit Finanzinstrumenten mit sich, vorgelegt haben: Eine erste Durch-

etwa zur Finanzmarktinfrastruk- sicht ergab, dass keines der be-

tur, zur Regulierung von Handels- richtspflichtigen Einzelunternehmen

plätzen und zum Vertrieb an Anle- unterdeckt ist. Mehr Informationen

ger. Außerdem enthält das Gesetz hält der Beitrag ab Seite 28 bereit.

Ausführungsbestimmungen zu den

europäischen Regelungen für Wert- Eine interessante Lektüre wünscht

papierfinanzierungsgeschäfte und Ihnen

Benchmarks.

Um die globalen Standards der

Wertpapierregulierung geht es ab Dr. Sabine Reimer

3

Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

Kurz & Aktuell

Kurzmeldungen zu nationalen und

internationalen Neuerungen,

Rundschreiben, Konsultationen

und andere Veröffentlichungen

© iStockphoto.com/Oxford

Strafbare Handlungen Speicherung der Korrespondenz der Mitarbeiter, die

über die Chat-Funktion der Kommunikationspro-

BaFin veröffentlicht Rundschreiben gramme von Handelsplattformen erfolgt, etwa Chats

zu Risikomanagement der Kreditinstitute und Nachrichten. Die Daten sollten mindestens zehn

Jahre lang gespeichert werden.

KF Kreditinstitute müssen nach § 25h Absatz 1

Kreditwesengesetz (KWG) über ein angemessenes Was sind sonstige strafbare Handlungen?

Risikomanagement sowie über Verfahren und

Grundsätze verfügen, um sogenannte sonstige straf- Zu den sonstigen strafbaren Handlungen zählen

bare Handlungen abzuwenden, die zu einer Gefähr- beispielsweise Betrug und Untreue, Diebstahl, Un-

dung ihres Vermögens führen können. Dafür haben terschlagung, Raub, Korruption und das Ausspähen

sie angemessene geschäfts- und kundenbezogene und Abfangen von Daten. Der Begriff ist in Abgren-

Sicherungssysteme zu schaffen und zu aktualisieren zung zu Geldwäsche und Terrorismusfinanzierung zu

sowie Kontrollen durchzuführen. verstehen, vom Gesetzgeber aber bewusst nicht ab-

schließend definiert. n

Linkempfehlung zum Thema

Das Rundschreiben finden Sie unter:

www.bafin.de » Recht & Regelungen Sicherungsvermögen

» Rundschreiben

BaFin veröffentlicht Rundschreiben

zur Führung des V erzeichnisses

Die BaFin hat die Vorschriften des KWG nun in

einem Rundschreiben konkretisiert. Demnach erfor- VP Die BaFin hat die Neufassung ihres Rund-

dern „angemessene geschäftsbezogene Sicherungs- schreibens zur Aufstellung und Führung des Ver-

systeme“ insbesondere auch die Dokumentation und mögensverzeichnisses und zur Aufbewahrung des

4

Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

Sicherungsvermögens veröffentlicht. Es richtet sich IBAN-Diskriminierung

ausschließlich an Solvency-II-Unternehmen, die

unter ihrer Aufsicht stehen. Neue Beschwerdestelle bei der Wettbewerbszentrale

Das Rundschreiben tritt am 1. Januar 2018 in Kraft. KF Die Wettbewerbszentrale hat auf ihrer Inter-

Bis dahin können Solvency-II-Unternehmen ihre netseite eine SEPA-Beschwerdestelle eingerichtet.

Sicherungsvermögensverzeichnisse weiterhin an- Diese bietet Unternehmen und Verbrauchern die

hand der Vordrucke im bisherigen Rundschreiben Möglichkeit, sich direkt bei der Wettbewerbszentrale

erstellen. Anlass der Überarbeitung war, dass das zu beschweren, wenn ein nicht von der BaFin be-

Rundschreiben an die Novelle des Versicherungsauf- aufsichtigtes Unternehmen bestimmte Kunden bei

sichtsgesetzes (VAG) von 2015 angepasst werden SEPA-Zahlungen diskriminiert (IBAN-Diskriminie-

musste (siehe BaFinJournal April 2015). rung). Die BaFin kann nur Beschwerden über Unter-

nehmen bearbeiten, die ihrer Aufsicht unterliegen,

Das Sicherungsvermögen-Rundschreiben für also beispielsweise Kreditinstitute, Versicherungs-

Solvency-I-Unternehmen hatte die BaFin bereits unternehmen und Kapitalverwaltungsgesellschaften.

Ende letzten Jahres aktualisiert (siehe BaFinJournal Die meisten Zahlungsdienstnutzer, zum Beispiel Ein-

Dezember 2016). Es wird ebenfalls am 1. Januar zelhändler und Energieversorger, sind hingegen kei-

2018 in Kraft treten. n ne beaufsichtigten Unternehmen.

Hintergrund für die Notwendigkeit einer solchen Be-

Linkempfehlung zum Thema schwerdestelle ist, dass einige Unternehmen ihren

Das Rundschreiben finden Sie unter: Kunden anbieten, per Lastschrift zu bezahlen, diese

www.bafin.de » Recht & Regelungen Möglichkeit aber auf deutsche Zahlungskonten be-

» Rundschreiben schränken. Dies verstößt gegen Artikel 9 Absatz 2

der europäischen SEPA-Verordnung, wonach ein Un-

ternehmen, das den Lastschrifteinzug anbietet, Kon-

ten aus allen Staaten zulassen muss, die mit dem

Rückversicherung SEPA-Lastschriftverfahren erreichbar sind (siehe

BaFinJournal Dezember 2015). Dazu gehören neben

Aufhebung von Rundschreiben den EU-Mitgliedstaaten auch Island, Liechtenstein,

Monaco, Norwegen, San Marino und die Schweiz.

VP Die BaFin hat zwei Rundschreiben aufgehoben,

die die passive Rückversicherung und die Aufsicht Zweck der Verordnung ist die Schaffung eines ein-

über Rückversicherungsunternehmen betreffen: das heitlichen Euro-Zahlungsverkehrsraums (Single

Rundschreiben R 1/97 mit Hinweisen zur Prüfung Euro Payments Area – SEPA), eines integrierten

der Leistungsfähigkeit und Leistungsbereitschaft Markts für elektronische Zahlungen in Euro ohne

der Rückversicherungsunternehmen durch Zeden- Unterscheidung zwischen Inlands- und grenzüber-

ten, das das Bundesaufsichtsamt für das Versiche schreitenden Zahlungen. Diese laufen über eine

rungswesen 1997 veröffentlicht hatte, und das

Rundschreiben 6/2005 (VA) zur Aufsicht über Rück

versicherungsunternehmen.

Auf einen Blick

Die Rundschreiben waren aufgrund der Rechts

entwicklung der letzten Jahre entbehrlich geworden,

insbesondere vor dem Hintergrund des neuen Auf- Weitere Informationen

sichtsregimes Solvency II. Wichtige Anforderungen

an das passive Rückversicherungsmanagement sowie Weitere Informationen dazu finden Sie

an Rückversicherungsunternehmen sind inzwischen auf der Internetseite der Wettbewerbs-

unter anderem in den Anfang 2017 veröffentlichten zentrale.

Mindestanforderungen an die Geschäftsorganisation

von Versicherungsunternehmen (MaGo) sowie ande-

ren Rundschreiben und Merkblättern spezifiziert. n

5

Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

internationale Kontonummer (International Bank dienstleistungen und Wertpapiernebendienstleistun-

Account Number – IBAN) und den Bankidentifizie- gen erteilen, werden Anforderungen an die Sach-

rungscode BIC (Bank Identifier Code). n kunde erstmals konkretisiert. Die Leitlinien, die die

Europäische Wertpapier- und Marktaufsichtsbehörde

ESMA zur Beurteilung der Kenntnisse und Kompe-

tenzen herausgegeben hat, wurden dabei im We-

Beschwerden sentlichen eins zu eins übernommen. Zudem gibt es

neue Sachkundekataloge für Mitarbeiter, die Wert

Unternehmensindividuelle Statistik 2016 für Versicherer papierdienstleistungsunternehmen mit der Finanz-

portfolioverwaltung betrauen.

VP Die BaFin hat die Beschwerdestatistik 2016 für

Versicherer veröffentlicht. Diese gibt an, wie viele Die Wertpapierdienstleistungs-Prüfungsverordnung

Beschwerden die Versicherungsaufsicht im vergan- ist aufgrund der neuen Verordnungsermächtigung

genen Jahr abschließend bearbeitet hat. in § 89 Absatz 6 WpHG umfassend anzupassen.

Sie konkretisiert wie bisher das Prüfungsprogramm

Wie in den Vorjahren ist die Statistik nach Versi- sowie die Anforderungen an den Prüfer und macht

cherungszweigen und -unternehmen aufgeschlüs- Vorgaben für die Erstellung des Prüfungsberichts

selt. Unternehmen, über die im Berichtsjahr keine und des Fragebogens. Zudem enthält sie Regelun-

Beschwerden bearbeitet wurden, erscheinen darin gen zur Einreichung der Unterlagen bei der BaFin

nicht. Neben der Zahl der Beschwerden enthält die sowie zu den Aufbewahrungsfristen. Die zu prü-

Statistik auch die Zahl der Verträge zum Vorjahres- fenden Pflichten ergeben sich künftig auch aus der

ende. n europäischen Finanzmarktverordnung (Markets

in Financial Instruments Regulation – MiFIR), der

Durchführungsverordnung zur Finanzmarktrichtlinie

Linkempfehlung zum Thema (Markets in Financial Instruments Directive II –

Die Beschwerdestatistik finden Sie MiFID II) sowie der MiFIR-Durchführungsverordnung

unter: und weiteren Delegierten Verordnungen, die Techni-

www.bafin.de » Publikationen & Daten sche Regulierungsstandards festlegen. n

» Statistiken

Linkempfehlung zum Thema

Die Konsultation finden Sie unter:

Wertpapierdienstleistungen www.bafin.de » Recht & Regelungen

» Konsultationen

BaFin konsultiert überarbeitete Verordnungen

WM Die BaFin hat zwei Verordnungen zum Wert-

papierhandelsgesetz (WpHG) überarbeitet und zur Groß- und Millionenkredite

Konsultation gestellt: die WpHG-Mitarbeiteranzeige

verordnung (WpHGMaAnzV) und die Wertpapier- BaFin konsultiert Entwurf zur Änderung der Verordnung

dienstleistungs-Prüfungsverordnung (WpDPV).

Hintergrund sind Änderungen des WpHG durch KF Die BaFin hat einen Entwurf zur Änderung der

das Zweite Finanzmarktnovellierungsgesetz (siehe Groß- und Millionenkreditverordnung (GroMiKV) zur

Seite 19). Stellungnahmen nimmt die BaFin noch bis Konsultation gestellt. Er sieht vor, Institutsgruppen

zum 19. Juni entgegen. mit zentralem Risikomanagement im Hinblick auf

Großkredite denselben Spielraum für Risikopositio-

Die Änderungen der WpHG-Mitarbeiteranzeige nen gegenüber anderen gruppenangehörigen Un-

verordnung betreffen zum einen die Kenntnisse und ternehmen einzuräumen wie Gruppen mit zentraler

Erfahrungen, die Anlageberater in Bezug auf Finanz- Liquiditätssteuerung.

instrumente und strukturierte Einlagen haben müs-

sen. Für Vertriebsmitarbeiter, die Kunden Informa- Dies ist aus Gründen der Neutralität geboten, denn

tionen zu diesen Produkten oder zu Wertpapier- aus Sicht der Großkreditregeln macht es keinen

6

Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

Unterschied, ob die Adressenausfallrisikoposition aus Versicherungsaufsicht

Liquiditätstransfers innerhalb der Gruppe oder aus

einem Kontrahentenausfallrisiko gegenüber grup- BaFin-Branchenveranstaltung im Oktober

penangehörigen Unternehmen entsteht. Nach der

aktuellen GroMiKV können grenzüberschreitende, VP Am 11. Oktober findet im Rheinischen Landes-

gruppeninterne Risikopositionen auf Antrag eines museum in Bonn die diesjährige Jahreskonferenz

Instituts mit bis zu 93,75 Prozent ihrer Bemessungs- der Versicherungsaufsicht statt. 2011 als Informa-

grundlage bei der Berechnung der Auslastung der tionsveranstaltung zum europäischen Aufsichts

Obergrenze für Großkredite ausgenommen w erden, regime Solvency II ins Leben gerufen, hat sich die

die in der europäischen Eigenmittelverordnung Veranstaltungsreihe inzwischen als erfolgreiches For-

(Capital Requirements Regulation – CRR) festgelegt mat etabliert. Die BaFin möchte damit weiterhin den

ist. Voraussetzung ist jedoch unter anderem, dass intensiven Informationsaustausch mit der B ranche

dies für die Liquiditätsversorgung innerhalb der gewährleisten.

Gruppe notwendig ist.

Zu Wort kommen diesmal neben Dr. Frank Grund,

Änderungen beim Millionenkredit Exekutivdirektor für die Versicherungs- und

Pensionsfondsaufsicht, den zuständigen BaFin-Ab-

Das Meldewesen für Millionenkredite will die B

aFin teilungsleitern und dem Vorsitzenden der Europäi-

wieder auf seinen originären bankaufsichtlichen Kern schen Versicherungsaufsichtsbehörde EIOPA, Gabriel

begrenzen. Dazu verzichtet sie auf neue Melde- Bernardino, auch eine Vertreterin der Europäischen

formate mit umfassenden Meldevorgaben, die ei- Kommission, ein Repräsentant des Gesamtverbands

gentlich zum 1. Januar 2019 in Kraft treten sollten. der Deutschen Versicherungswirtschaft (GDV), ein

Stattdessen sollen die aktuell gültigen Meldeformate Wirtschaftsprüfer und Vertreter einzelner Unterneh-

zu den Betragsdaten bestehen bleiben und ergänzt men.

werden.

Die Referatsleiterin Versicherungen und Renten in

Hintergrund ist das geplante Kreditmeldesystem der Generaldirektion Finanzstabilität, Finanzdienst-

der Europäischen Zentralbank, das Analytical Credit leistungen und Kapitalmarktunion der Europäi-

Dataset (AnaCredit). Dieses wird – mit Ausnahme schen Kommission, Nathalie Berger, wird über die

der bankaufsichtlichen Anforderungen – die Daten Fortentwicklung der Versicherungsregulierung aus

für sämtliche weiteren Nutzeranforderungen erfas- europäischer Perspektive sprechen. In zwei Panel-

sen, also zu Zwecken der Finanzstabilität, der Geld- diskussionen geht es zum einen um die Spannungs-

politik und des Risikomanagements. n felder von Solvency II in der Praxis, zum anderen

um das allgegenwärtige Thema Digitalisierung. Hier

werden die Teilnehmer Konzepte erörtern, wie Ver

Linkempfehlung zum Thema sicherer in fünf bis zehn Jahren arbeiten werden.

Die Konsultation finden Sie unter:

www.bafin.de » Recht & Regelungen Anmeldung

» Konsultationen

Interessenten können sich ab sofort über die Inter-

netseite der BaFin anmelden. Die Teilnahme ist kos-

tenlos. Es stehen circa 200 Plätze zur Verfügung.

Zusagen wird die BaFin etwa drei Wochen vor der

Veranstaltung per E-Mail verschicken. n

7

Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

Internationale Meldungen

Agenda

Wichtige Termine

im Juni / Juli 2017

Kapitalmarktunion

14./15. Juni BCBS, Lulea

Kommission legt Halbzeitüberprüfung vor

(Schweden)

19./20. Juni IOPS Committees, WM Die Europäische Kommission hat ihren Halb-

Paris zeitbericht zum Aktionsplan zur Kapitalmarktunion

veröffentlicht (siehe BaFinJournal Februar 2017 und

22. Juni ESRB GB, November 2015). Darin legt sie Rechenschaft über

Frankfurt a. M. die bisher erreichten Fortschritte ab und kündigt

eine Reihe neuer Initiativen an, die das Reformpro-

23. Juni Joint ESA`s

gramm an neue Herausforderungen anpassen sollen.

Consumer Protection

Day 2017, Prag

Demnach wurden in den vergangenen 20 Monaten

26./28. Juni IAIS Committees, etwa zwei Drittel der vorgesehenen 33 Maßnahmen

Windsor abgearbeitet. Wichtige noch offene Maßnahmen

(anschließend bis will die Kommission in den kommenden Monaten

30.6. Global Seminar) vorstellen. Sie betreffen die europaweite persön

liche A

ltersvorsorge, gedeckte Schuldverschreibun-

27. Juni Brexit-Workshop der gen und das Wertpapierrecht. Der ursprüngliche

BaFin für den Asset- Aktionsplan soll außerdem durch neun prioritäre

Management-Sektor, Maßnahmen gestärkt werden. So will die Kommis-

Frankfurt a. M. sion im Sinne besser integrierter Kapitalmärkte die

27. Juni AFS, Berlin Kapitalmarktaufsicht weiter ausbauen. Hinzu kom-

men eine strenge Verhältnismäßigkeitsüberprüfung

27./28. Juni EBA BoS, London des Rechtsrahmens für börsennotierte kleine und

mittlere Unternehmen und Investmentfirmen, Maß-

29./30. Juni EIOPA BoS,

nahmen zur besseren Ausschöpfung des Potenzials

Frankfurt a. M.

neuer Finanztechnologien und Schritte, die Privat

kapital in nachhaltige Investitionen lenken sollen. n

5./6. Juli ESMA BoS, Paris

11. Juli Joint Committee,

London

Aufsichtsgebühren

EZB-Konsultation zur Verordnung

KF Die Methoden und Kriterien für die Berechnung

der Aufsichtsgebühr, die die Europäische Zentral-

bank (EZB) von den direkt beaufsichtigten Banken

und Gruppen erhebt, werden derzeit turnusgemäß

überprüft: Die EZB hat eine Konsultation gestartet,

in der sie um Verbesserungsvorschläge für die ent-

sprechende Verordnung bittet. Stellungnahmen

nimmt sie bis zum 20. Juli entgegen. n

8

Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

Leitungsorgane mit Zulassungen und qualifizierten Beteiligungen

weniger bedeutender Institute (Less Significant

EZB veröffentlicht Leitfaden zur Beurteilung der Eignung Institutions – LSIs).

KF Die Europäische Zentralbank (EZB) hat einen Einheitliche Verwaltungspraxis

Leitfaden zur Beurteilung der fachlichen Qualifika-

tion und persönlichen Zuverlässigkeit der Leitungs- Ziel des Leitfadens ist eine europaweit einheitliche

organe von Kreditinstituten veröffentlicht. Darin er- Verwaltungspraxis bei der Beurteilung der Eignung

läutert sie, nach welchen Kriterien sie die fachliche von Leitungsorganen. Dennoch gilt vorrangig das

und persönliche Eignung der Geschäftsleiter und jeweilige nationale Recht – bei deutschen Instituten

Mitglieder von Verwaltungs- und Aufsichtsorganen also das Kreditwesengesetz (KWG).

beurteilt.

Die EZB hatte den Leitfaden zuvor öffentlich konsul-

Der Leitfaden kommt bei der Bestellung von Lei- tiert. Im Zuge der Konsultation und beim Entwurf

tungsorganen aller Institute zur Anwendung, die un- des Dokuments arbeitete sie eng mit der Europäi-

ter der direkten Aufsicht der EZB stehen (Significant schen Bankenaufsichtsbehörde EBA zusammen. n

Institutions – SIs), wie auch im Zusammenhang

Auf einen Blick

Internationale Behörden und Gremien

EBA European Banking Authority FSB Financial Stability Board

Europäische Banken- Finanzstabilitätsrat

aufsichtsbehörde

BCBS Basel Committee on

EIOPA European Insurance and Banking Supervision

Occupational Pensions Basler Ausschuss für

Authority Bankenaufsicht

Europäische Aufsichts-

behörde für das Versiche- IAIS International Association of

rungswesen und die betrieb- Insurance Supervisors

liche Altersversorgung Internationale Vereinigung

der Versicherungsaufsichts-

ESMA European Securities and behörden

Markets Authority

Europäische Wertpapier- IOSCO International Organization

und Marktaufsichtsbehörde of Securities Commissions

Internationale Organisation

ESRB European Systemic Risk der Wertpapieraufsichts-

Board behörden

Europäischer Ausschuss für

Systemrisiken ENISA European Union Agency for

Network and Information Security

IASB International Accounting Europäische Agentur für

Standards Board IT-Sicherheit

9

Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

Betriebliche bisherigen Standard IAS 39 ersetzt. Der IFRS 9 for-

muliert neue Anforderungen an die Klassifizierung

Altersversorgung und Bewertung von finanziellen Vermögenswerten

und enthält ein neues Risikovorsorgemodell, das

EIOPA startet EbAV-Stresstest auch erwartete Verluste für die Berechnung der Kre-

ditrisikovorsorge berücksichtigt.

VP Am 18. Mai hat die Europäische Aufsichtsbehör-

de für das Versicherungswesen und die betriebliche Um den neuen Rechnungslegungsstandard zu imple-

Altersversorgung EIOPA einen Stresstest für Einrich- mentieren, hat die Europäische Bankenaufsichts-

tungen der betrieblichen Altersversorgung (EbAV) behörde EBA nun Leitlinien für Kreditinstitute veröf-

gestartet. Mit dem Stresstest will EIOPA prüfen, fentlicht, die die Praktiken des Kreditrisikomanage-

welche Auswirkungen ein bestimmtes Stress-Szena- ments und die Rechnungslegung für erwartete Kre-

rio auf die EbAV hat. Auch will sie untersuchen, ob ditverluste regeln. Sie sind mit dem Internationalen

es weitere (systemische) Auswirkungen auf andere Gremium für Rechnungslegungsstandards IASB ab-

Bereiche gibt, insbesondere auf die Unternehmen, gestimmt.

die die EbAV finanzieren. In Deutschland nehmen

ausgewählte Pensionskassen und Pensionsfonds am

EbAV-Stresstest teil. Linkempfehlung zum Thema

Die Leitlinien finden Sie unter:

Der Stresstest enthält genau ein Stress-Szenario – www.eba.europa.eu

ein sogenanntes „Double-Hit-Szenario“. Dies bedeu

tet, dass im Stress-Szenario zum einen die risiko-

losen Zinssätze sinken, was tendenziell den Wert BCBS-Leitfaden als Grundlage

der Verpflichtungen der EbAV erhöht. Zum anderen

gehen gleichzeitig die Marktwerte der Kapitalanlagen Die Leitlinien der EBA bauen auf einem Leitfaden

zurück, so dass der Stress die EbAV auf beiden Sei- des Basler Ausschusses für Bankenaufsicht BCBS

ten der Bilanz trifft. Der Stresstest erfolgt einerseits auf. Dieser soll Aufsichtsbehörden dabei unterstüt-

nach nationalen Bewertungsregeln – in Deutschland zen, die neuen Anforderungen an Banken nach dem

also auf Grundlage der HGB-Bilanzen der EbAV –, IFRS 9 auszulegen, und zielt darauf ab, dabei ein

andererseits nach einer von EIOPA entwickelten qualitativ hochwertiges Kreditrisikomanagement

europaweit einheitlichen, marktkonsistenten Bewer- sicherzustellen.

tungsmethodik.

Die Kreditinstitute sollen die EBA-Leitlinien anwen-

Ergebnisse für Dezember erwartet den, sobald der Comply-or-Explain-Prozess abge-

schlossen ist. Dieser beginnt voraussichtlich in die-

EIOPA plant, den Bericht zum EbAV-Stresstest im sem Sommer und bezieht sich auf Geschäftsjahre,

Dezember 2017 zu veröffentlichen. Die Namen der die am oder nach dem 1. Januar 2018 beginnen. n

teilnehmenden Pensionskassen und -fonds s owie

der Unternehmen, die diese finanzieren, werden

nicht bekanntgegeben. EIOPA führt den Stress-

test zum zweiten Mal durch; das erste Mal war im SREP

Jahr 2015. n

EBA veröffentlicht Fahrplan für 2017 und 2018

KF Die Europäische Bankenaufsichtsbehörde EBA

Kreditrisiko hat ihren Fahrplan für die Überarbeitung ihres Regel-

werks zur zweiten Säule von Basel II veröffentlicht,

EBA veröffentlicht Leitlinien für Risikoprozesse dem aufsichtlichen Überprüfungsverfahren. Im Mit-

und Rechnungslegung telpunkt steht die Anpassung der 2016 in Kraft ge-

tretenen Leitlinien zum aufsichtlichen Überprüfungs-

KF Ab Anfang 2018 ist der neue internationale Rech- und Bewertungsprozess (Supervisory Review and

nungslegungsstandard IFRS 9 anzuwenden, der den Evaluation Process – SREP), auf deren Grundlage

10Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

die BaFin im selben Jahr institutsindividuelle Eigen Kommentare nimmt die EBA über die zuständigen

kapitalanforderungen eingeführt hat. Aufsichtsbehörden entgegen, in der Eurozone also

über den Einheitlichen Aufsichtsmechanismus

In die Überarbeitung der SREP-Leitlinie sollen Er- (Single Supervisory Mechanism – SSM). Sie wird die

kenntnisse aus der bisherigen Umsetzung ebenso Rückmeldungen bei der Finalisierung der Unterlagen

einfließen wie die zwischenzeitliche Weiterentwick- berücksichtigen. Die finale Methodik wird die EBA

lung der Aufsichtsstandards. Unter anderem will die Anfang 2018 zu Beginn der Stresstestübung veröf-

EBA die sogenannte Pillar-2-Guidance – in Deutsch- fentlichen. Deren Ergebnisse sind Mitte 2018 zu er-

land als Eigenmittelzielkennziffer eingeführt – in die warten. n

Leitlinie einarbeiten und die Nutzung von Stresstests

im SREP-Prozess weiter konkretisieren. Auch will sie

den Text an die Ausführungen zum Zinsänderungs-

risiko im Anlagebuch anpassen. Darüber hinaus soll Transparenz

das Dokument Klarstellungen enthalten, die eine

einheitliche Umsetzung begünstigen. EBA führt EU-weite Übung durch

Konsultation geplant KF Die Europäische Bankenaufsichtsbehörde EBA

führt in diesem Jahr erneut eine EU-weite Trans-

Die EBA beabsichtigt, in der zweiten Jahreshälfte parenzübung (Transparency Exercise) durch. An

2017 ein entsprechendes Konsultationspapier zu der Übung nehmen mehr als 130 Institute aus 24

veröffentlichen. Weitere Änderungen am Säu- Ländern teil. Darunter sind auch die 20 deutschen

le-2-Regelwerk sind nach Verabschiedung der Institute, die die Europäische Zentralbank direkt be-

überarbeiteten Eigenmittelverordnung (Capital aufsichtigt.1

Requirements Regulation – CRR) und der dazugehö-

rigen Richtlinie (Capital Requirements Directive IV – Die Ergebnisse der Transparenzübung will die EBA

CRD IV) zu erwarten. n im Dezember veröffentlichen. Diese werden Infor-

mationen zur Kapitalausstattung der Instituts-

gruppen, deren risikogewichteten Aktiva, der Ge-

Linkempfehlung zum Thema winn- und Verlustrechnung sowie zu den Kredit- und

Den Plan finden Sie unter: Marktrisiken umfassen. Auch wird die Publikation

www.eba.europa.eu Informationen zu den Staatenpositionen, der Ver-

schuldungsquote sowie zur Kreditqualität an den

Stichtagen 31. Dezember 2016 und 30. Juni 2017

enthalten.

Stresstest

Wie im Vorjahr entnimmt die EBA sämtliche Daten-

EBA stellt geplante Methodik für 2018 zur Diskussion punkte direkt dem harmonisierten europäischen

Meldewesen (Common Reporting Framework und

KF Die Europäische Bankenaufsichtsbehörde EBA Financial Reporting – COREP und FINREP), so

hat die vorläufige Methodik und die Erhebungsbögen dass der Aufwand für die Institutsgruppen gering

für den EU-weiten Stresstest 2018 sowie den ge- bleibt. n

planten Teilnehmerkreis veröffentlicht. Die Marktteil-

nehmer können dazu nun Stellung nehmen. Zu die-

sem Zweck enthält die vorläufige Methodik explizite Linkempfehlung zum Thema

Fragen zu den einzelnen Themengebieten. Mehr Informationen zur Transparenz-

übung finden Sie unter:

Die Methodik baut im Wesentlichen auf den Vorga- www.eba.europa.eu

ben des Stresstests 2016 auf, trägt jedoch insbeson-

dere den geänderten Rechnungslegungsvorschriften

des IFRS 9 (International Financial Reporting Stan-

dard 9) Rechnung. Zudem wurden Erkenntnisse aus 1 Die SEB AG, eine Tochtergesellschaft der Skandinavis-

den vergangenen Stresstests berücksichtigt. ka Enskilda Banken, zählte dabei als schwedisches Institut.

11Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

IT-Risiken Vermögen ist demnach 2015 weiter gewachsen. Die

Studie umfasst 28 Länder, darunter erstmals auch

EBA veröffentlicht Leitlinien zur Analyse und Bewertung Belgien und die Kaiman-Inseln. Sie deckt 80 Prozent

der globalen Wirtschaftsleistung ab.

KF Die Europäische Bankenaufsichtsbehörde EBA

hat Leitlinien zur Analyse und Bewertung von IT- Nach der breiten Schattenbanken-Definition, für

Risiken veröffentlicht. Sie ergänzen die b

estehenden die der Finanzstabilitätsrat die „sonstigen Finanz

Leitlinien des aufsichtlichen Überprüfungs- und intermediäre“ heranzieht, eine Teilkategorie der

Bewertungsprozesses (Supervisory Review and Finanzierungsrechnung, ist der Umfang des globalen

Evaluation Process – SREP) und richten sich an die Schattenbankensektors bis Ende 2015 um 4,3 Pro-

Aufsichtsbehörden. Ziel sind einheitliche Verfahren zent auf 92 Billionen US-Dollar (USD) angewachsen.

und Methoden bei der Bewertung solcher Risiken. Dies entspricht ungefähr 29 Prozent des weltweiten

Finanzvermögens und 150 Prozent der Wirtschafts-

Im deutschen Recht ist der Inhalt der Leitlinien leistung der teilnehmenden Länder. Den größten An-

bereits verankert, insbesondere in §§ 25a und 25b teil am Schattenbankensektor besitzt die Eurozone

Kreditwesengesetz (KWG) und den strategischen mit 33 Prozent, gefolgt von den Vereinigten Staaten

(AT 4.2) und technisch-organisatorischen (AT 7.2) mit 28 Prozent und dem Vereinigten Königreich mit

Mindestanforderungen an das Risikomanagement 9 Prozent. Besonders starkes Wachstum erlebten die

der Banken (MaRisk). n Schattenbanken in Schwellenländern wie A rgentinien

und China.

Nach dem sogenannten engen Maß, bei dem nur

Cloud-Computing Aktivitäten einbezogen werden, die schattenbank-

spezifische Risiken wie Fristen-, Liquiditätstransfor-

EBA konsultiert Empfehlungen mation und Leverage (Verschuldungsgrad) bergen,

kommt das FSB zum Jahresende 2015 auf 34 Billio-

KF Die Europäische Bankenaufsichtsbehörde EBA nen USD, was einem Anstieg von 3,2 Prozent gegen-

hat Empfehlungen zum Thema Cloud-Computing zur über dem Vorjahr entspricht. Formen der kollektiven

Konsultation gestellt. Darin konkretisiert sie, was Vermögensanlage, die in die Kreditintermediation

Kreditinstitute bei Auslagerungen an Anbieter von involviert sind und eine gewisse „Run-Anfälligkeit“

Cloud-Services beachten sollten. Wesentliche Punkte aufweisen, nehmen mit 65 Prozent den bei weitem

sind die Pflicht der Institute zur angemessenen In- größten Anteil ein. Zudem weisen sie mit 3,7 Pro-

formation der Aufsicht, die vertragliche Umsetzung zent auch die höchste Wachstumsrate im Berichts-

von Zugangs- und Prüfungsrechten – sowohl für jahr auf. Andere Schattenbanken-Aktivitäten, wie

Institute als auch Aufsicht – und die Sicherheit von beispielsweise die Kreditvergabe durch Finanzie-

Daten und Systemen. Stellungnahmen nimmt die rungsgesellschaften, die sich zugleich kurzfristig

EBA bis zum 18. August entgegen. refinanzieren, nehmen dagegen eine deutlich gerin-

gere Rolle ein.

Beim Cloud-Computing werden IT-Ressourcen nicht

innerhalb des Unternehmens betrieben, sondern bei- Auf die generell gestiegene Bedeutung des Asset-

spielsweise in einem internetbasierten, dynamisch Management-Sektors im globalen Finanzsystem

nutzbaren System eines externen Dienstleisters. n hatte das FSB bereits Anfang des Jahres reagiert

und Empfehlungen zur Reduzierung struktureller

Schwachstellen verabschiedet (siehe BaFinJournal

Februar 2017). Die Empfehlungen umfassen un-

Schattenbankensektor ter anderem die Bereiche Liquiditätstransformation,

Leverage und operationelle Risiken. n

FSB veröffentlicht Bericht zu Umfang, Trends und Risiken

ÜG Der Finanzstabilitätsrat FSB hat seinen jährli- Linkempfehlung zum Thema

chen Bericht zu Umfang, Trends und Risiken des Den Bericht finden Sie unter:

globalen Schattenbankensektors veröffentlicht. Das www.fsb.org

12Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

Devisenmarkt Der Kodex besteht aus 55 Prinzipien zu Themen wie

Steuerung (Governance), Risikomanagement, Trans-

BIZ veröffentlicht globalen Verhaltenskodex parenz, Informationsaustausch und Ethik. Er befasst

sich auch mit komplexen Sachverhalten wie elektro-

WM/KF Die Bank für Internationalen Zahlungsaus- nischem und algorithmischem Handel sowie Prime

gleich (BIZ) hat einen globalen Verhaltenskodex für Brokerage, dem auf die Bedürfnisse von Hedgefonds

den Devisenhandel veröffentlicht. Der Kodex stellt spezialisierten Handel.

einheitliche Vorgaben für gute Verhaltensweisen

(Good Practice) auf. Ziel ist ein stabiler, fairer, liqui- An der Entwicklung des Kodex waren neben Ver-

der, offener und angemessen transparenter globaler tretern von Zentralbanken auch private Marktteil-

Devisenmarkt. Der Kodex will auch dazu beitragen, nehmer beteiligt. Inhaltlich begleitet und bei Bedarf

das Vertrauen der Öffentlichkeit in einen funktionie- aktualisiert wird der Kodex von einem eigens ge-

renden Devisenmarkt wiederherzustellen. Zusätzlich gründeten Ausschuss, dem Global Foreign Exchange

veröffentlichte die BIZ einen Bericht, der ein Be- Committee (GFXC). Der Umsatz im globalen Devi-

wusstsein für die neuen Standards schaffen und An- senmarkt liegt bei mehr als 5 Billionen US-Dollar

reize zu deren Befolgung setzen soll. täglich. n

Hinweis

Weitere internationale Konsultationen

EBA Konsultation zum Anwendungsbereich der Leitlinien zur Bildung von Gruppen

verbundener Kunden (bis 26. Juni 2017)

EBA Technische Standards zur Stärkung des Risikomanagements von Kredit- und Finanz-

instituten in Bezug auf Geldwäsche und Terrorismusfinanzierung (bis 11. Juli 2017)

IAIS Konsultation zu den überarbeiteten Kernprinzipien der Versicherungsaufsicht Nr. 13

(Insurance Core Principle 13) zur Rückversicherung und anderen Formen der Risiko-

übertragung (bis 31. Juli 2017)

13Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

© iStockphoto.com/RomoloTavani

Wohnimmobilienkredite

BaFin erhält neue makroprudenzielle Kompetenzen

KF Mit dem kürzlich beschlossenen Finanzaufsichts von Krediten machen und so vorschreiben, in wel

rechtergänzungsgesetz hat die BaFin zusätzliche cher Höhe ein Darlehen in einem bestimmten Zeit

Befugnisse erhalten, um raum mindestens zu

Stabilitätsrisiken aus Im tilgen ist (Amortisations

mobilienfinanzierungen anforderung).

Linkempfehlung zum Thema

besser begegnen zu kön

Das Finanzaufsichtsrecht-

nen. Durch den neuen Analoge Regelungen

ergänzungsgesetz finden Sie unter:

§ 48u Kreditwesengesetz wurden auch im Versi

www.bgbl.de

(KWG) hat sie nun die cherungsaufsichtsgesetz

Möglichkeit, das Neu (VAG) und im Kapitalan

geschäft zielgerichteter lagegesetzbuch (KAGB)

zu steuern, indem sie bei Bedarf den Fremdfinanzie geschaffen, um diese Geschäfte sektorübergreifend

rungsanteil eines Immobilienkaufs begrenzen kann. gleich zu behandeln und Wettbewerbsverzerrun

Darüber hinaus kann sie Vorgaben zur Rückzahlung gen zu vermeiden. Aufgrund der herausragenden

14Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

quantitativen Bedeutung der Banken bei der Dar vielzitierten Immobilienblase werden, wenn sie

lehensgewährung für den Häusermarkt stellt der durch eine überbordende Kreditvergabe und auf

vorliegende Artikel aber ausschließlich auf den Ban weichende Kreditvergabestandards der Banken

kenbereich ab. Die neuen Kompetenzen sind in der begleitet werden. Eine zu laxe und zu u mfangreiche

deutschen Bankenaufsicht ein Novum, weil sie nicht Kreditvergabe erhöht zum einen künstlich die Nach

am Eigenkapital der Banken anknüpfen, sondern frage nach Wohnimmobilien, wodurch die Preise

direkt das individuelle Kreditverhältnis zwischen und das Ungleichgewicht am Markt weiter anstei

Bank und Kunde betreffen. gen. Zum anderen nimmt auch die Anfälligkeit des

Bankensystems für einen abrupten Abschwung am

Handlungsfähigkeit verbessern, Häusermarkt zu. Der Darlehensvergabe durch die

Steuerzahler schützen Institute kommt daher eine besondere Bedeutung

bei der S

icherung der Finanzstabilität zu.

Das Finanzaufsichtsrechtergänzungsgesetz ist

ein weiterer wichtiger Baustein zur Sicherung der Um das Finanzsystem vor einer Krise zu schützen,

Finanzstabilität in Deutschland. Denn die Finanzkrise ist es somit sinnvoll, der Aufsicht eine direkte Ein

hat Marktteilnehmern und Aufsichtsbehörden deut flussnahme auf Art und Umfang der Wohnimmo-

!

lich vor Augen geführt, bilienkreditvergabe

dass eine rein mikro- der Banken zu

prudenzielle, also ermöglichen. Die

Zwei Instrumente mit direktem Einfluss

institutsbezogene Auf Instrumente, die

sicht nicht ausreicht,

auf Vertragsbedingungen im Neugeschäft bisher zur makro

um die Stabilität des prudenziellen Steu

Finanzsystems als erung des Wohn

Ganzes zu gewährleisten. Vielmehr muss sie ange immobilienmarkts zur Verfügung standen, reichen

messen durch makroprudenzielle Eingriffsmöglich dafür nicht aus. So kann die Aufsicht den Banken

keiten ergänzt werden, die – bei Bedarf – die Wider beispielsweise durch h öhere Risikogewichtungen

standsfähigkeit des Gesamtsystems stärken. vorgeben, für H äuserkredite mehr Eigenkapital als

für andere G eschäftsarten vorhalten zu müssen. Im

Der Ausschuss für F inanzstabilität (AFS), der sich Ergebnis verteuern sich Wohnimmobilienkredite da

aus Vertretern des Bundesfinanzministeriums, der durch. Nach Erfahrungen aus Wissenschaft und Auf

Deutschen Bundesbank, der Bundesanstalt für sichtspraxis lassen sich über diese Veränderung der

Finanzmarktstabilisierung und der BaFin zusammen relativen Preise m öglicherweise leichte Steuerungs

setzt, empfahl daher im Sommer 2015, das bis dato wirkungen e

rzielen.

vorhandene makroprudenzielle Instrumentarium zu

ergänzen, um alle zentralen Stabilitätsrisiken, die Um allerdings Finanzkrisen angemessen begegnen

aus dem Häusermarkt resultieren, angemessen ad zu können, bedarf es Impulsen, die sehr viel deut

ressieren zu können (siehe BaFinJournal Juli 2015). licher und schneller wirken. Konsequenterweise hat

der AFS daher die Schaffung von zwei Instrumenten

Die Initiative des AFS zielt dabei explizit auf die vor vorgeschlagen, die direkten Einfluss auf die Ver

beugende Schaffung neuer Instrumente ab. Nicht tragsbedingungen im Neugeschäft nehmen: die

ein akuter Handlungsbedarf, sondern die Schaffung sogenannte Kreditvolumen-Immobilienwert-Relation

von Handlungsfähigkeit für den Fall der Fälle steht und die Amortisationsanforderung.

somit im Fokus. Hauptziel des AFS und der beteilig

ten Institutionen ist es, die Belastung der Steuer Begrenzung des Fremdfinanzierungsanteils

zahler mit den exorbitanten Kosten von Finanzkrisen

zu vermeiden, die aus Fehlentwicklungen am deut Die Kreditvolumen-Immobilienwert-Relation ist da

schen Häusermarkt resultieren könnten. bei von besonderer Bedeutung. Über dieses Instru

ment kann die BaFin die Höhe von Häuserkrediten

Direkte Wirkung auf Kreditverträge in Abhängigkeit vom Wert der Immobiliensicherheit

begrenzen. Legt sie etwa eine Kreditvolumen-Immo

Preisübertreibungen am Häusermarkt können dann bilienwert-Relation von 85 Prozent fest, so bedeutet

zu einem stabilitätsrelevanten Problem, also der dies, dass mindestens 15 Prozent des Marktwerts

15Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

der Immobilie aus Eigenkapital zu Beispiel: Kreditvolumen-Immobilienwert-Relation

bestreiten sind (siehe Grafik). von 85 Prozent

Eine derartige Begrenzung des Fremd

finanzierungsanteils soll gewährleisten,

dass Institute bei Zahlungsausfall ihrer

Kreditkunden erwartete Verluste über

die Verwertung der Immobiliensicher

heiten reduzieren können.

Amortisationsanforderung

Das zweite neue Instrument ist die

Amortisationsanforderung. Über die

ses Mittel kann die BaFin künftig bei

Bedarf einen Anteil des Gesamtkre

ditbetrags bestimmen, der innerhalb

eines festgelegten Zeitraums von den

Kreditnehmern zu tilgen ist. Für den

Kreditnehmer bedeutet die Amortisati

onsvorgabe, dass die Tragbarkeit sei

nes Schuldendienstes aus Zins- und vermeiden. So wurden etwa sozialer Wohnungsbau

Tilgungszahlungen nicht dadurch erleichtert werden und Anschlussfinanzierungen von den neuen Rege

kann, dass eine übermäßig lange Laufzeit des Darle lungen ausgenommen. Zudem sind unter anderem

hens vereinbart wird. substanzielle Erleichterungen für Kredite vorgese

hen, die bestimmte Beträge nicht übersteigen und

Aus Sicht der Finanzstabilität sinkt damit die Aus- aufgrund einer niedrigen, konservativen Beleihung

fallwahrscheinlichkeit der Kredite. Zudem führt der Immobilie eine geringe Ausfallwahrscheinlichkeit

die zügigere Rückführung des Kredits auch zu aufweisen.

einer schnelleren Reduktion der offenen Kredit

forderung des Darlehensgebers. Beide Aspekte Einsatz mit Augenmaß

tragen s ignifikant dazu bei, das systemische Risiko

zu verringern. Die neuen Beschränkungen gemäß § 48u KWG

gelten nicht unmittelbar, sondern müssen von der

Negative Folgen von Eingriffen abmildern BaFin mittels Allgemeinverfügung festgelegt werden.

Sie wird dies nur dann tun, wenn und soweit der

Die neuen Instrumente nehmen direkt Einfluss auf Einsatz der Instrumente erforderlich ist, um einer

die Wohnimmobilienkreditvergabe und stellen d amit Gefährdung der Finanzstabilität in Deutschland ent

wirkungsstarke Mittel zur Sicherung der Finanzstabi- gegenzuwirken. Eine Gefährdung der Finanzstabilität

lität dar. Diese Stärke führt allerdings automatisch könnte beispielsweise drohen, wenn die Immobilien

zu Zielkonflikten mit anderen Politikfeldern. So wür preise und die Immobilienfinanzierungen zeitgleich

de ein Einsatz der Instrumente etwa bei Bauwirt stark ansteigen und die Banken den A nforderungen

schaft und privater Vermögensbildung zu Einbußen an Kreditwürdigkeit und Zahlungsfähigkeit der

führen. Rechtstechnisch stellt der Einsatz dieser Schuldner weniger Bedeutung beimessen.

Instrumente zudem einen erheblichen Eingriff in die

Vertragsfreiheit dar. Ob und inwieweit eine Gefahr für die F inanzstabilität

droht, analysiert und bewertet die BaFin z usammen

Die am AFS beteiligten Institutionen waren sich des mit der Deutschen Bundesbank fortlaufend. Die Ein

sen von Anfang an bewusst und haben daher über schätzungen werden in F inanzstabilitätsanalysen

vielfältige Ausnahmetatbestände und Öffnungsklau festgehalten und im Ausschuss für F inanzstabilität

seln Vorkehrungen getroffen, um unbillige Härten zu beraten. Wenn der Ausschuss zu der Erkenntnis

16Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

gelangt, dass tatsächlich eine solche Gefährdungs der Kredit- und Immobilienwirtschaft und m

ehrere

lage vorliegt, kann er der BaFin empfehlen, die neu undesministerien anzuhören, damit möglichst alle

B

en Instrumente einzusetzen. berechtigten Belange von Wirtschaft, Politik und

Verwaltung bei Erlass der Beschränkungen angemes

Hält die BaFin eine Beschränkung der Immobilien sen berücksichtigt werden können. Darüber hinaus

kreditvergabe für geboten, so fertigt sie den Ent hat die BaFin den Erlass solcher Beschränkungen

wurf einer Allgemeinverfügung. Zu dem Entwurf der Europäischen Zentralbank und diversen anderen

sind sodann insbesondere die Spitzenverbände europäischen Institutionen vorab anzuzeigen.

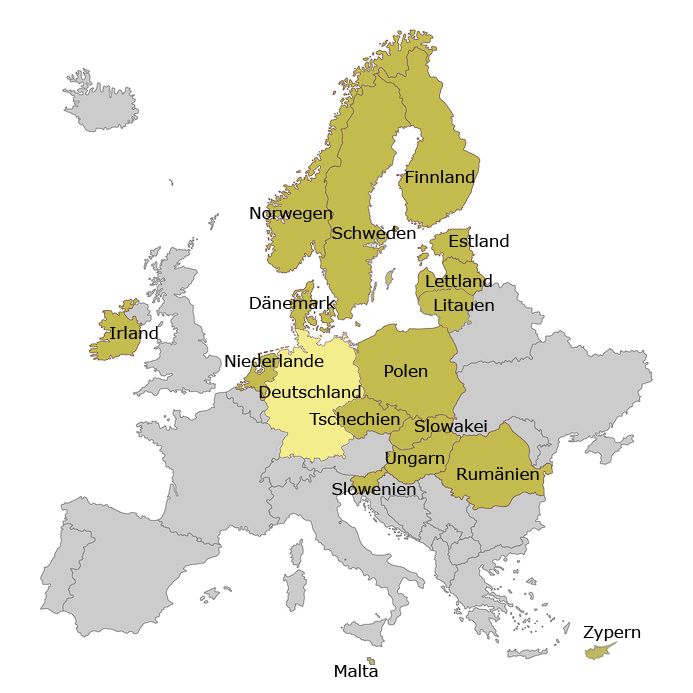

Grafik: Europäische Staaten mit Begrenzungen des Kreditfinanzierungsanteils

© kartoxjm/fotolia.com

Quelle: BaFin/ESRB

17Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

Beide Instrumente können je nach Art des zu Integration gerade von einem wirtschaftlich s tarken

adressierenden Stabilitätsproblems einzeln oder in Land mit großer politischer Bedeutung erwartet

Kombination eingesetzt werden. Ein gemeinsamer wird, dass es auch bei aufsichtlichen R egularien

Einsatz kann sich etwa bei besonders gravierenden und Instrumenten mit gutem Beispiel vorangeht.

Problemsituationen anbieten. Auch lässt sich durch Deutschland agierte in Bezug auf die V erfügbarkeit

eine geeignete Kombination beider Instrumente makroprudenzieller Instrumente bisher recht zurück

gegebenenfalls verhindern, dass Institute aufsicht- haltend. Dies ist aufgrund der relativen Stabilität

liche Maßnahmen umgehen. seines Wohnimmobilienmarkts auch verständlich.

Viele Staaten im Europäischen Wirtschaftsraum

Bewertung und Ausblick (EWR) hingegen haben diese Instrumente nicht nur

schon geschaffen, sondern setzen sie auch bereits

In den Medien, der Politik und besonders bei den ein (siehe Grafik Seite 17). Der Internationale Wäh

Vertretern der Bankenindustrie wurde das Gesetzes rungsfonds IWF und der Europäische Ausschuss für

vorhaben lange Zeit kontrovers diskutiert. Dies ist Systemrisiken ESRB hatten bereits wiederholt ange

angesichts der Intensität eines etwaigen Eingriffs und regt, die aufsichtlichen Eingriffsmöglichkeiten auch in

der implizierten Wirkungen auf andere Politikfelder Deutschland fortzuentwickeln. Ein erster Meilenstein

auch durchaus nachvollziehbar. ist nun erreicht.

Aus aufsichtlicher Perspektive war die Schaffung Dem deutschen Gesetzgeber ging es bei seinem

der neuen Instrumente ein dringend erforderlicher Ja zu den neuen Kompetenzen für die BaFin um

Schritt. Der deutsche Wohnimmobilienmarkt war in die präventive Schaffung von H andlungsfähigkeit.

der Vergangenheit zwar im internationalen Vergleich Es ist nicht mit der Intention verbunden, diese

stabil, auch dank einzelner eher konservativer Struk Instrumente sofort einzusetzen. Bislang besteht

turelemente wie Beleihungswerten und langen Zins aus Sicht der BaFin dazu keine Notwendigkeit. Zwar

bindungen. Daraus lässt sich aber – gerade in Zeiten beobachtet sie die Preisentwicklung am deutschen

einer sich verstetigenden Niedrigzinsphase – keine Häusermarkt nicht ohne Sorge. Diese wird jedoch

naturgesetzliche Stabilität ableiten. Insoweit muss bislang nicht von einer ausufernden Kreditvergabe

sich die deutsche Aufsicht dafür wappnen, im Notfall und massiv aufweichenden Vergabestandards der

frühzeitig mit den richtigen Instrumenten eingreifen Banken begleitet. n

zu können, um Finanzstabilität und Steuerzahler zu

schützen. Das Gesetz hat hier eine ganz wesent-

liche Lücke im aufsichtlichen I nstrumentenkasten Autoren

geschlossen, da die BaFin nun erstmals die Möglich Andreas Pfeßdorf

keit hat, wirkungsstark in den Häusermarkt einzu BaFin-Referat für Aufsichtsorganisation

greifen und Stabilitätsgefahren direkt an der Wurzel in der Bankenaufsicht

zu bekämpfen.

Michael Vormann

Hinzu kommt, dass im Zuge der internationalen BaFin-Referat für Finanzstabilität

Harmonisierung und speziell der europäischen national und Risikoanalyse

18Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

Zweites

Finanzmarktnovellierungsgesetz

Umsetzung von MiFID II

und Anpassung an weitere

europäische Vorschriften

© M.Dörr & M.Frommherz/fotolia.com

WM In Kürze wird das Zweite Finanzmarktnovel Finanzmarktinfrastruktur, etwa die Regulierung von

lierungsgesetz (2. FiMaNoG) im Bundesgesetzblatt Handelsplätzen, als auch geänderte Vorschriften für

verkündet . Das Gesetz wird in weiten Teilen zum Finanzmarktakteure beim Vertrieb von Finanzinstru

3. Januar 2018 in Kraft treten und passt nationale menten an Anleger.

Vorschriften im Bereich der Finanzmarktaufsicht an

zahlreiche neue europäische Vorgaben an. Begleitet wird die MiFID II von der Finanzmarkt

verordnung (Markets in Financial Instruments

Umsetzung der MiFID II und Regulation – MiFIR), deren Schwerpunkt auf der

Anpassung an MiFIR Markttransparenz bei Geschäften in Finanzinstru

menten liegt. Die MiFIR gilt zwar unmittelbar, löst

Schwerpunkt des 2. FiMaNoG ist die Umsetzung der jedoch ebenfalls Anpassungsbedarf im deutschen

umfangreichen Finanzmarktrichtlinie (Markets in Recht aus: Nationale Regelungen, die der MiFIR ent

Financial Instruments Directive II – MiFID II), der gegenstehen oder auch gleich lauten, entfallen künf

Nachfolgerin der MiFID I. Sie enthält zahlreiche neue tig. Zudem müssen nationale Sanktionsvorschriften

Vorgaben für den Handel mit Finanzinstrumenten. auf die Ge- und Verbote dieser Verordnung ausge

Darunter fallen sowohl übergeordnete Fragen der dehnt werden.

19Juni 2017

BaFin Journal Kurz & Aktuell Aufsicht Verbraucher Internationales Bekanntmachungen

Linkempfehlung zum Thema strukturverordnung (European Market Infrastructure

Den Gesetzesbeschluss finden Regulation – EMIR) – Meldepflichten für den Ab

Sie unter: schluss, die Änderung und Beendigung von Wert

www.dipbt.bundestag.de papierfinanzierungsgeschäften eingeführt. Zudem

enthält sie erweiterte Transparenzanforderungen für

die Manager von Investmentfonds und stellt Anforde

Änderungen vor allem am WpHG rungen an die Weiterverwendung von Finanzinstru

menten, die diese als Sicherheit erhalten haben.

Das wichtigste öffentlich-rechtliche Regelwerk für

den Handel mit Finanzinstrumenten ist in Deutsch Die Benchmark-Verordnung, die Ende Juni 2016

land das Wertpapierhandelsgesetz (WpHG). Dem im Amtsblatt der Europäischen Union veröffentlicht

entsprechend findet sich dort auch ein Großteil der wurde, soll sicherstellen, dass die in der EU herge

Änderungen des 2. FiMaNoG. Der Gesetzgeber hat stellten und verwendeten Benchmarks robust, zu

die Novellierung des WpHG auch dazu genutzt, die verlässig, repräsentativ und für den angestrebten

ses neu zu strukturieren und die Nummerierung der Einsatzzweck geeignet sind. Ziel ist es, Manipula-

Paragrafen grundlegend zu ändern. Das Wertpapier tionen von Benchmarks künftig vorzubeugen (siehe

handelsgesetz war nach zahlreichen Änderungen dazu auch Seite 13).

zunehmend unübersichtlich geworden und ein Ein

schub neuer untergeordneter Paragrafen teilweise Wesentliche Ziele des 2. FiMaNoG

nicht mehr möglich.

Bei der Regulierung der Finanzmarktinfrastruktur

An den Änderungen im WpHG lässt sich exempla durch die MiFID II hat der europäische G esetzgeber

risch die zunehmende Bedeutung von europäischem in erster Linie auf einige unerwünschte Folgen der

Recht und die abnehmende Bedeutung nationaler MiFID I und auf den technologischen Fortschritt seit

Regulierung ablesen – viele Vorschriften im WpHG deren Umsetzung im Jahr 2007 reagiert. Bei der Re

sind nur noch grundlegender Natur. Das weit über gulierung der Handelsplattformen hatte die MiFID I

wiegende Regulierungsvolumen entfällt inzwischen den Börsenzwang aufgehoben, um mehr Wettbe

auf europäische Durchführungsverordnungen, die werb und dadurch Kostensenkungen zu erreichen.

unmittelbar anwendbar sind und auf die das WpHG Damit waren jedoch auch Probleme verbunden. So

jeweils verweist. wurden die Vorteile des Wettbewerbs nicht immer an

die Endinvestoren weitergegeben. Mit der MiFID II

Neben dem WpHG ändert das 2. FiMaNoG in Umset wurden darum die Regeln zur Transparenz und zur

zung der MiFID II auch andere K

apitalmarktgesetze, Ausführung (Best Execution) überarbeitet und aus

insbesondere das Börsengesetz (BörsG) und das geweitet.

Kreditwesengesetz (KWG).

Zudem sind die Märkte zunehmend komplex und un

Ausführungsbestimmungen übersichtlich geworden. Dies führte zu einem Bedarf

zu weiteren Verordnungen an einer Neujustierung der Regulierung der etablier

ten Handelsplattformen – also der Börsen und multi

Darüber hinaus enthält das 2. FiMaNoG Ausfüh lateralen Handelssysteme – wie auch einer besseren

rungsbestimmungen zu zwei weiteren europäischen Überwachung neuartiger organisierter Handelssys

Rechtsakten, die unmittelbar anwendbar sind: zur teme und des außerbörslichen Handels, der stark

Verordnung über Wertpapierfinanzierungsgeschäfte zugenommen hat. Er soll zugunsten regulierter Han

(Regulation on Securities Financing Transactions – delsplattformen zurückgedrängt werden.

SFT-Verordnung) und zur Benchmark-Verordnung.

Das 2. FiMaNoG regelt unter anderem die Zustän Organisierte Handelssysteme

digkeiten für die Überwachung der einschlägigen

Regelungen und deren Sanktionierung durch Buß Nach dem 2. FiMaNoG werden neben den herkömm

geldvorschriften. lichen regulierten Märkten und den multilateralen

Handelssystemen (Multilateral Trading Facilities –

Die SFT-Verordnung von 2015 hat – z usätzlich zu MTFs) künftig auch sogenannte Organisierte Han

den Berichtspflichten der Europäischen Marktinfra- delssysteme (Organised Trading Facilities – OTFs)

20Sie können auch lesen