Zielmarktanalyse Agrar- und Lebensmittelsektor in Kasachstan - LIPortal

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Zielmarktanalyse

Agrar- und Lebensmittelsektor

in Kasachstan

November 2012

im Auftrag und in Förderung durch

das Bundesministerium für Wirtschaft und Technologie (BMWi)

aufgrund eines Beschlusses des Deutschen Bundestages

Delegation der Deutschen Wirtschaft für Zentralasien | 050022 Almaty | Kurmangasy Str. 84A

Tel: +7-727 267 42 42 | Fax: +7-727 250 11 39 | E-Mail: almaty@ahk-za.com | Web: http://www.zentralasien.ahk.de

Представительство Германской Экономики в Центральной Азии | 050022 Алматы | ул. Курмангазы 84-A

Тел: +7-727 267 42 42 | Факс: +7-727 250 11 39 | E-Mail: almaty@ahk-za.com | Web: http://www.zentralasien.ahk.de

Inhalt

Abbildungen 4

Tabellen 5

Abkürzungen 6

1 Einleitung 7

2 Zielmarkt Kasachstan 8

2.1 Allgemeine Länderdaten 9

2.2 Politische Situation 10

2.3 Makroökonomische Daten 10

2.3.1 Entwicklung des BIP 10

2.3.2 Währung 13

2.3.3 Mitgliedschaft in regionalen Wirtschaftszusammenschlüssen 13

2.4 Überblick zu Marktwirtschaftlichen Bedingungen 13

2.5 Außenhandel 15

2.6 Wirtschaftliche Beziehungen zu Deutschland 17

3 Der Agrarsektor in Kasachstan 19

3.1 Historische Entwicklung des Agrarsektors 19

3.2 Heutige Betriebsstrukturen in der Landwirtschaft 21

3.3 Bodenmarkt 23

3.4 Administrative Zuständigkeiten 24

3.4.1 Ministerium für Landwirtschaft 24

3.4.2 Regionalverwaltungen 27

3.4.3 Ministerium für wirtschaftliche Entwicklung und Handel 27

3.4.4 Ministerium für Industrie und neue Technologien der Republik Kasachstan 27

3.4.5 Agentur für Bodenverwaltung und -nutzung 27

3.5 Weitere Akteure im kasachischen Agrarsektor 28

3.5.1 KazAgro 28

3.5.2 KazAgroFinanz 28

3.5.3 KazAgroMarketing 29

3.5.4 KazAgroInnovatia 30

3.6 Agrarsubventionssystem 30

3.7 Potenziale, Probleme und Perspektiven im kasachischen Agrarsektor 32

4 Der Lebensmittelsektor und die Verarbeitung und Vermarktung landwirtschaftlicher

Produkte in Kasachstan 35

1

4.1 Branchenstruktur in Lebensmittelindustrie und Lebensmittellogistik 35

4.2 Administrative Zuständigkeiten 37

4.3 Weitere Akteure im Lebensmittelsektor 37

4.3.1 Fonds zur Entwicklung des Unternehmertuns „DAMU“ 37

4.3.2 Nationale Agentur für Export- und Investitionsförderung „Kaznex Invest“ 38

4.3.3 Akteure im Bereich Akkreditierung und Zertifizierung 38

4.3.4 Marktführer im Lebensmittelsektor 38

4.4 Potenziale, Probleme und Perspektiven im kasachischen Lebensmittelsektor 39

5 Politische und rechtliche Rahmenbedingungen für außenwirtschaftliches Engagement im

Agrar- und Lebensmittelsektor in Kasachstan 43

5.1 Allgemeine und spezielle Entwicklungsprogramme und Gesetze der kasachischen

Regierung 43

5.2 Investitionsförderung in Kasachstan 45

5.2.1 Befreiung von Zollgebühren 46

5.2.2 Staatliche Naturalzuschüsse 46

5.2.3 Vergünstigungen bei Bodensteuer und Vermögenssteuer 47

5.2.4 Produktionsvergünstigungen für juristische Personen 47

5.3 Prozedere zur Erlangung von Förderinstrumenten 47

5.4 Rechtsformen für Unternehmensgründungen und Kooperationen 49

5.4.1 Filialen und Repräsentanzen 50

5.4.2 Gesellschaft mit beschränkter Haftung GmbH, kasachisch „TOO“ 51

5.4.3 Aktiengesellschaft AG, kasachisch „AO“ 51

5.4.4 Gesellschaft mit zusätzlicher Haftung 52

5.4.5 Kollektivgesellschaft 52

5.4.6 Kommanditgesellschaft 53

5.4.7 Auflösung von Rechtsformen 53

5.5 Besteuerung 54

5.5.1 Einkommenssteuer 55

5.5.2 Mehrwertsteuer 56

5.5.3 Vermögenssteuer 57

5.5.4 Verbrauchssteuer 57

5.5.5 Sozialsteuer 58

5.5.6 Sozialversicherung 58

5.5.7 Haftpflichtversicherung des Arbeitgebers 58

5.5.8 Grundsteuer und Einheitsgrundsteuer 58

5.5.9 Quellensteuer 59

2

5.5.10 Reingewinnsteuer/Dividendensteuer 59

5.5.11 Weitere Steuern bzw. Gebühren 59

5.6 Garantien, Versicherungen und Finanzhilfen für ausländische Investoren 59

6 Hinweise für den Markteinstieg 61

6.1 Abläufe und Voraussetzungen für die Unternehmensregistrierung 61

6.1.1 Registrierung 61

6.1.2 Besonderheiten bei der Registrierung von Repräsentanzen und Filialen 62

6.1.3 Besonderheiten bei der Registrierung von GmbH und AG 63

6.1.4 Firmenstempel 64

6.1.5 Steuerliche Registrierung 64

6.2 Sonstige Anforderungen bei der Registrierung 65

6.3 Zulassungen im Agrar- und Lebensmittelsektor 65

6.4 Besonderheiten infolge der Zollunion 66

6.5 Perspektiven für deutsche Unternehmen 68

6.5.1 SWO T-Analyse 68

6.5.2 Empfehlungen für deutsche Unternehmen 69

7 Netzwerke für Geschäftsanbahnungen 71

7.1 Mögliche Kooperations- und Ansprechpartner 71

7.1.1 Öffentliche Entscheidungsträger 71

7.1.2 Private Unternehmen und Genossenschaften 74

7.1.3 Verbände 79

7.1.4 Forschungseinrichtungen 82

7.1.5 Förderinstitutionen 83

7.1.6 Unternehmensberatungen, Wirtschaftsprüfgesellschaften, Anwaltskanzleien 85

7.2 Messen, Foren und andere Informationsveranstaltungen 88

7.3 Sonstige Informationsquellen 89

Quellen und Literaturverzeichnis 92

3

Abbildungen

Abb. 1: Übersichtskarte Kasachstans .....................................................................................9

Abb. 2: BIP-Wachstum, in Prozent (* Prognose, nach Angaben des IWF) ............................11

Abb. 3: BIP-Wachstum nach sektoraler Entstehung in Prozent (* andere Definition als 2010

und 2011, nach Angaben der kasachischen Agentur für Statistik) ........................................11

Abb. 4: Industrieproduktion nach Hauptsektoren, in Mrd. USD, laufende Preise, Umrechnung

nach dem jeweiligen durchschnittlichen Jahreswechselkurs (nach Angaben der

kasachischen Agentur für Statistik).......................................................................................12

Abb. 5: Außenhandel Kasachstans, in Mrd. USD (nach Angaben der kasachischen Agentur

für Statistik) ..........................................................................................................................15

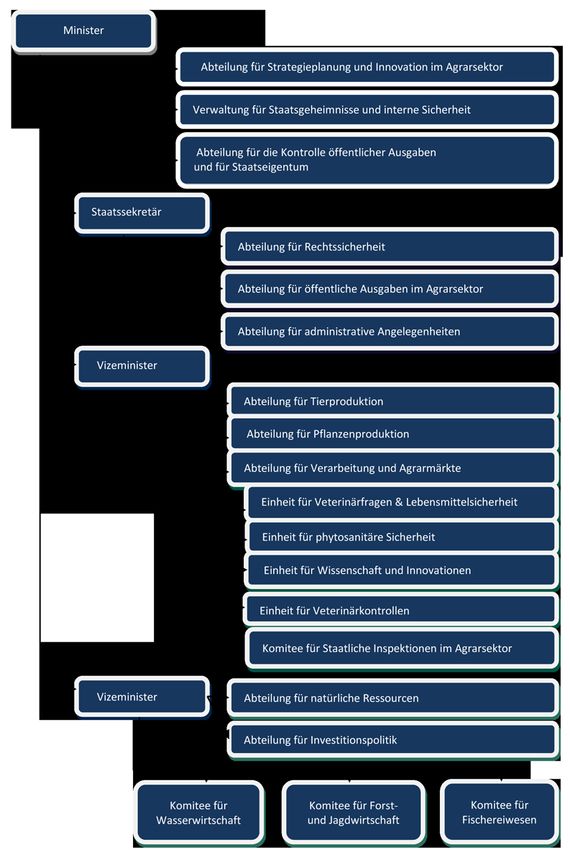

Abb. 6: Struktur des kasachischen Ministeriums für Landwirtschaft ......................................26

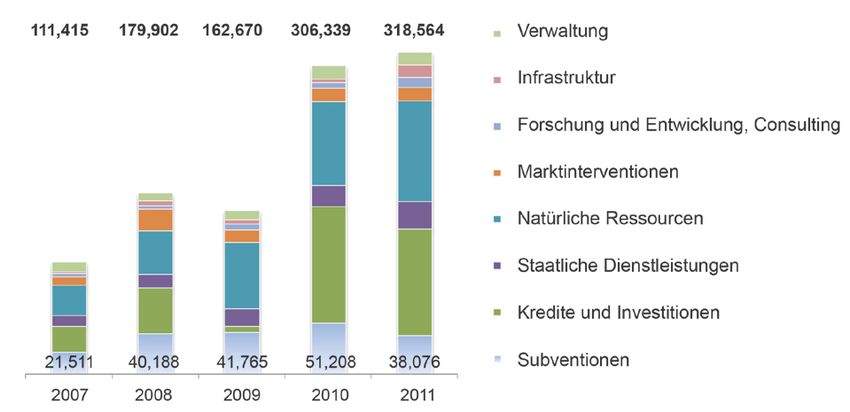

Abb. 7: Aufteilung staatlicher Mittel nach agrarpolitischen Instrumenten in den Jahren 2007-

2011, in Mio. KZT (nach Angaben des Ministeriums für Landwirtschaft der Republik

Kasachstan) .........................................................................................................................31

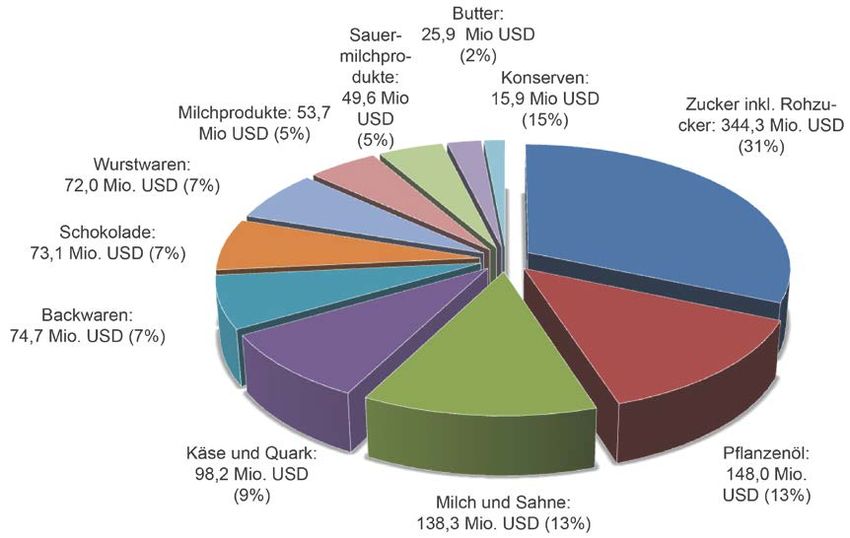

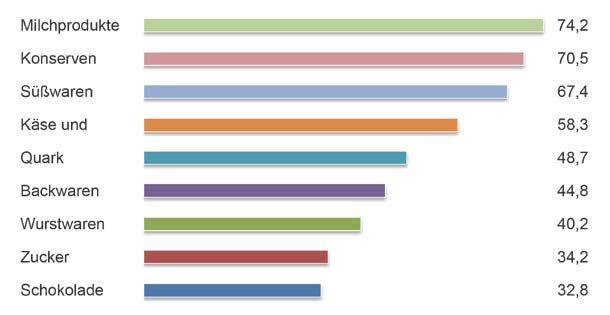

Abb. 8: Import-Anteile ausgewählter Lebensmittel am Gesamtverbrauch in Kasachstan, 2011

(in Prozent)...........................................................................................................................40

Abb. 9: Zusammensetzung der Lebensmittelimporte in Kasachstan, 2011 ...........................40

4

Tabellen

Tab 1: Wichtigste Wirtschaftsindikatoren Kasachstans .........................................................12

Tab 2: Deutscher Außenhandel mit Zentralasien 2012 .........................................................18

Tab 3: Anzahl der landwirtschaftlichen Betriebe in Kasachstan und deren Rechtsformen im

Jahr 2010 (nach Angaben der kasachischen Agentur für Statistik) .......................................21

Tab 4: Aufteilung der landwirtschaftlichen Nutzfläche auf die unterschiedlichen Rechtsformen

(nach Angaben der kasachischen Agentur für Statistik)........................................................22

Tab 5: Anteil der Rechtsformen an der landwirtschaftlichen Wertschöpfung (nach Angaben

der kasachischen Agentur für Statistik) ................................................................................22

Tab 6: Aufteilung des staatlichen Agrarbudgets in den Jahren 2007-2011 (nach Angaben des

Ministeriums für Landwirtschaft der Republik Kasachstan) ...................................................31

Tab 7: Übersicht zur Art und Anzahl von Unternehmen der Lebensmittelindustrie im Jahr

2011 .....................................................................................................................................35

Tab 8: Entwicklung der Lebensmittelproduktion ...................................................................36

Tab 9: Entwicklung der Getränkeproduktion .........................................................................36

Tab 10: Anteil einzelner Branchen der Lebensmittelproduktion an der gesamten

verarbeitenden Industrie des Landes in % ............................................................................36

Tab 11: Berechnung der individuellen Einkommenssteuer, zu entrichten bei der Quelle der

Auszahlung des Einkommens von natürlichen Personen .....................................................56

5

Abkürzungen

AG Aktiengesellschaft

AO Aktiengesellschaft (russ.)

BIP Bruttoinlandsprodukt

BMWi Bundesministerium für Wirtschaft und Technologie

DEG Deutsche Investitions- und Entwicklungsgesellschaft mbH

EBRD European Bank for Reconstruction and Development

FIC Foreign Investors Council

GmbH Gesellschaft mit beschränkter Haftung

GSP Generalized System of Preference Scheme for Developing Countries

GUS Gemeinschaft unabhängiger Staaten

IWF Internationaler Währungsfonds

KfW Kreditanstalt für Wiederaufbau

KZT Kasachische Tenge

LDDC Least Developed and Developing Countries

MIGA Multilateral Investment Agency

TOO Gesellschaft mit beschränkter Haftung (russ.)

USD US-Dollar

ZON Dienstleistungszentrum für die Bevölkerung (russ.)

6

1 Einleitung

Kasachstan ist ein klassisches Transformationsland, das nach dem Zusammenbruch der

Sowjetunion, der Unabhängigkeit im Jahr 1991 und den von einer wirtschaftlichen Talfahrt

geprägten 1990er Jahren schnell den Weg zur Entwicklung einer Marktwirtschaft einschlug

und nötige Reformen in die Wege leitete.

Anders als die zentralasiatischen Nachbarn Usbekistan und Turkmenistan hat die politische

Führung Kasachstans das Land schon frühzeitig für internationale Investoren und

Wirtschaftspartner geöffnet und in der internationalen Zusammenarbeit eine Chance für die

wirtschaftliche Entwicklung des Landes gesehen.

Kasachstan gehört zu den Ländern mit den weltweit größten Vorkommen an Erdöl und

Erdgas. Zu den noch längst nicht vollständig erschlossenen Ressourcen gehören auch Uran,

Kupfer, Kohle, Gold, Zink oder seltene Erden. Rohstoffe – Erdöl an erster Stelle – sind auch

die wichtigsten Exportgüter Kasachstans.

Die größte Herausforderung für das Land besteht deshalb darin, sich aus der einseitigen

Abhängigkeit von Rohstoffen zu lösen und ausgewogene Wirtschaftsstrukturen zu

entwickeln. Kasachstan strebt seit einigen Jahren gezielt die wirtschaftliche und soziale

Modernisierung an. Die verarbeitende Industrie soll intensiv auf- und ausgebaut werden.

Hohe Priorität haben auch die Entwicklung der Infrastruktur und des agroindustriellen

Sektors.

Mit seiner „Strategie 2030“ ist Kasachstan zu den 50 am weitesten entwickelten Ländern der

Welt aufgerückt. Weiterhin besteht das Ziel, Innovationen zu fördern und die Lebensqualität

durch Investitionen in Medizin, Bildung und Umwelt an den Standard entwickelter westlicher

Industrienationen anzugleichen.

Mit der im Jahr 2003 verabschiedeten „Strategie zur Industriell-innovativen Entwicklung der

Republik Kasachstan 2003-2015“ hat die kasachische Regierung die wirtschaftspolitische

Richtung vorgegeben, um sich von der noch immer bestehenden Rohstoffabhängigkeit zu

befreien und den Aufbau einer eigenen verarbeitenden Industrie voranzutreiben.

Einer der potenziell entwicklungsstarken Wirtschaftssektoren Kasachstans sind die

Landwirtschaft und die Verarbeitung landwirtschaftlicher Produkte. Ein Grund hierfür sind die

zur Verfügung stehenden Nutzungsflächen auf der einen Seite und andererseits der

wachsende Bedarf an qualitativ hochwertigen Lebensmitteln. Kasachstan ist mit einer Fläche

von 2.724.900 km² das neuntgrößte Land der Erde. Ein Viertel des kasachischen

Territoriums ist von Steppe bedeckt, die Hälfte des Landes von Wüsten und Halbwüsten, das

übrige Territorium liegt im Bereich von Hochgebirgen oder ist von Oberflächengewässern

bedeckt.

Das Land ist mit 16,67 Mio. Einwohnern 1 nur ausgesprochen dünn besiedelt und die

klimatischen und naturräumlichen Bedingungen führen zu großen Ertragsschwankungen bei

der landwirtschaftlichen Nutzung.

Nur etwa 2,22 Mio. km² (222 Mio. ha) stehen für die landwirtschaftliche Nutzung zur

Verfügung. Davon werden 1,93 Mio. km² (193 Mio. ha) unregelmäßig als Weideland genutzt,

1

Agentur für Statistik der Republik Kasachstan http://www.stat.kz/digital/naselsenie/Pages/default.aspx,

01.11.2012

7

weitere 5 Mio. ha dienen der Heuerzeugung. Lediglich auf knapp 24 Mio. ha wird Ackerbau

betrieben und 1,3 Mio. ha der Ackerfläche können bewässert werden. 2

Die vorliegende Zielmarktanalyse ist anlässlich einer Markterkundungsreise für deutsche

kleine und mittelständische Unternehmen vom 26. bis 30. November 2012 nach Almaty und

Taras in Kasachstan entstanden. Die Reise erfolgte im Rahmen des

Markterschließungsprogramms für KMU des Bundesministeriums für Wirtschaft und

Technologie (BMWi) und wurde vom BMWi aufgrund eines Beschlusses des Deutschen

Bundestages, gefördert und finanziell unterstützt.

Sie richtet sich vor allem an deutsche Unternehmen aus den Bereichen Landwirtschaft und

Landtechnik, an Lebensmittelhersteller und Anlagenbauer für die Lebensmittelindustrie sowie

an Unternehmern aus Zulieferbereichen des Lebensmittelsektors wie aus der

Verpackungsindustrie.

2 Zielmarkt Kasachstan

Trotz des Potenzials ist sowohl die Landwirtschaft als auch die Lebensmittelindustrie in

Kasachstan kaum entwickelt. Die Landwirtschaft leidet noch immer unter den Folgen der

Perestroika vor 20 Jahren, in deren Zuge die großen landwirtschaftlichen Betriebe zerfielen,

Viehbestände aufgelöst und Ackerflächen sich selbst überlassen wurden. Seit etwa zehn

Jahren wächst die landwirtschaftliche Produktion wieder, hat aber noch nicht wieder das

Niveau der 1980er Jahre erreicht.

Die technische Ausrüstung der landwirtschaftlichen Betriebe ist stark überaltert. Die

durchschnittliche Nutzungsdauer von Landmaschinen liegt bei 13-14 Jahren. Ca. 70 Prozent

der gesamten Landtechnik stammen noch aus sowjetischer Produktion. Trotz Rekordernten

wie im Jahr 2011 – mit 26,9 Mio. Tonnen Getreide die größte Ernte seit der Unabhängigkeit

Kasachstans – konnte man in den letzten Jahren mehrfach die komplette Ernte nicht

einholen, nicht zwischenlagern oder weiter exportieren. Die Ursache: Mangelnde

Erntekapazitäten, fehlende technische Einsatzbereitschaft und hoher Verschleiß bei der

Ernte- und Transporttechnik sowie fehlende Lagerkapazitäten wie Silos oder Kühlhäuser 3.

Durch das starke Bevölkerungswachstum und zunehmenden Wohlstand in den größeren

Städten wächst aber gleichzeitig der Bedarf an landwirtschaftlichen Produkten und

Lebensmitteln. Mittlerweile kann Kasachstan seinen Bedarf an Lebensmitteln nicht mehr

selbst decken und ist auf Importe angewiesen. So ist der Gesamtverbrauch von

Lebensmitteln in Kasachstan im Jahr 2010 im Vergleich zum Jahr 2000 um mehr als 500

Prozent gestiegen, die einheimische Produktion an Lebensmitteln jedoch nur um 280

Prozent. Nach Angaben des Ministeriums für Landwirtschaft importiert Kasachstan derzeit

pro Jahr etwa 40 Prozent der benötigten Milchprodukte, 29 Prozent Fleisch und etwa 40

Prozent des nachgefragten Gemüses und Obstes.

Um die einheimische Produktion landwirtschaftlicher Produkte und Lebensmittel zu erhöhen,

hat die kasachische Regierung die Strategie „Agrobusiness 2020“ und Masterpläne für alle

Bereiche der landwirtschaftlichen Produktion erarbeitet. So sollen Getreide- und

Fleischproduktion wie auch -exporte in den nächsten Jahren sukzessive erhöht werden. Zur

2

Deutsch-Kasachischer Agrarpolitischer Dialog, Investorenhandbuch für den kasachischen Agrarsektor, 2012

3

Reuters, http://www.reu Ters.com/article/2012/01/24/kazakhstan-grain-idUSL5E8CO18F20120124, 15.02.2012

8Umsetzung der Agrarstrategie will Kasachstan insgesamt drei Billionen KZT (ca. 15,2 Mrd.

Euro) bereitstellen und damit die vor- und nachgelagerten Zweige des Agrarsektors wie

Landmaschinenbau, chemische und Nahrungsmittelindustrie oder Futtermittelproduktion zu

stimulieren. 4

2.1 Allgemeine Länderdaten

Kasachstan ist ein Binnenland, das keinen direkten Zugang zu einem der großen Weltmeere

hat. Die West-Ost-Ausdehnung beträgt mehr als 2.000 Kilometer, die in Nord-Süd-Richtung

mehr als 1.500 Kilometer.

Kasachstan grenzt im Westen an das Kaspische Meer und hat gemeinsame Grenzen mit

Aserbaidschan im Westen, mit Russland im Norden, mit China im Osten, mit Kirgistan im

Südosten, mit Usbekistan im Süden und mit Turkmenistan im Südwesten.

Es ist in 16 Verwaltungsgebiete eingeteilt, die 14 Oblaste Almaty, Akmola, Aktobe, Atyrau,

Mangystau, Nord-Kasachstan, Ost-Kasachstan, Pawlodar, Kustanaj, Kyzyl-Orda, Zhambyl,

Süd-Kasachstan, West-Kasachstan sowie die beiden Städte Astana und Almaty.

Abb. 1: Übersichtskarte Kasachstans

Basisdaten

Fläche 2,725 Mio. km2

Einwohner 16,7 Mio. (01.01.2012)

Bevölkerungsdichte 6 Einwohner/km2

Bevölkerungswachstum +1,6% (01.01.2012 zu 01.01.2011)

Analphabetenrate 0,3%

Geschäftssprachen Kasachisch, Russisch, Englisch

4

Kazinform, http://www.inform.kz/rus/article/2501410, 05.11.2012

92.2 Politische Situation

Kasachstan ist seiner Verfassung aus dem Jahre 1995 nach eine Präsidialrepublik. Die

Amtszeit des Staatsoberhauptes beträgt fünf Jahre und ist auf zwei Amtszeiten

beschränkt – diese Regelung gilt nicht für den derzeitigen Präsidenten Nursultan

Nasarbajew, der das Amt seit der Staatsgründung im Jahre 1991 innehat.

Der Präsident ist das Staats- und Regierungsoberhaupt in Kasachstan. Er bestimmt

nahezu allein die Richtlinien der Politik, da er mit weitgehenden Vollmachten für

Gesetzesinitiativen, -verabschiedungen und Personalbesetzungen ausgestattet ist.

Das kasachische Parlament besteht aus zwei Kammern, dem Oberhaus (Senat) und

dem Unterhaus (Madschilis). Es hat das Gesetzesinitiativrecht, obwohl die meisten

Gesetze des Parlaments auf Vorschlag der Regierung erlassen werden.

Der Senat hat 47 Sitze, von denen 32 durch die 16 regionalen Parlamente der 14

Gebiete sowie der Städte Astana und Almaty gewählt und 15 direkt vom Präsidenten

ernannt werden.

Das Unterhaus Madschilis hat 107 Sitze. 98 Davon werden alle vier Jahre durch

Parlamentswahlen im direkten Wahlverfahren gewählt, neun als Vertreter ethnischer

Minderheiten direkt durch den Präsidenten ernannt.

Bis Anfang 2012 war lediglich eine Partei im Parlament vertreten, die Präsidentenpartei

Nur Otan. Bei den Parlamentswahlen am 15.01.2012 allerdings errangen zwei weitere

Parteien den für einen Einzug ins Unterhaus nötigen Wähleranteil von sieben Prozent.

Seitdem sind erstmals drei Parteien im Unterhaus vertreten: Nur Otan (83 Sitze), Ak

Zhol (8 Sitze) sowie die Kommunistische Volkspartei Kasachstans (7 Sitze).

Die derzeitige Regierung unter Präsident Nursultan Nasarbajew existiert in ihrer

derzeitigen Zusammensetzung nach einer Reihe von Umbesetzungen seit Ende

September 2012.

2.3 Makroökonomische Daten

2.3.1 Entwicklung des BIP

Kasachstan ist innerhalb der Länder der Gemeinschaft Unabhängiger Staaten (GUS) eines

der wirtschaftlich am besten entwickelten.

Nach einem Einbruch des Wachstums beim Bruttoinlandsprodukt (BIP) in den Jahren 2008

und 2009 in Folge der internationalen Finanzkrise, entwickelt sich das BIP heute wieder auf

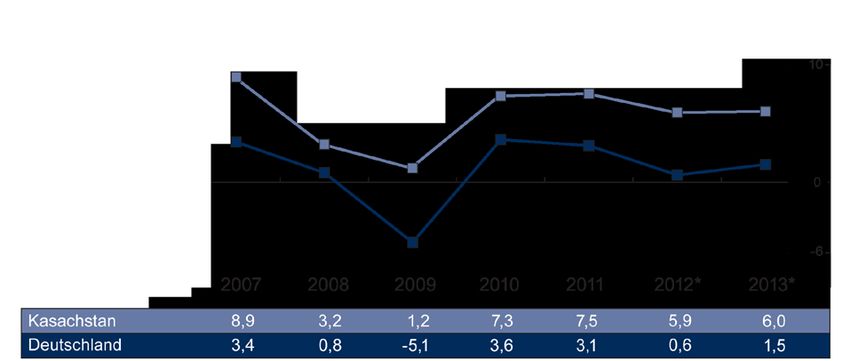

einem stabilen Niveau zwischen sechs und sieben Prozent jährlich (Abb. 2).

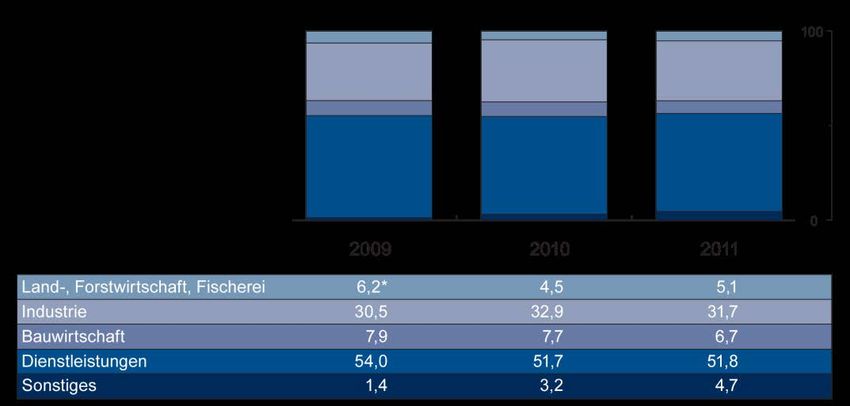

Rund die Hälfte des BIP wird im Dienstleistungssektor erwirtschaftet. Die Industrie hat einen

Anteil von knapp einem Drittel. Land-, Forstwirtschaft und Fischerei machen nur etwa fünf

Prozent aus.

Das Hauptexportgut Kasachstans ist Erdöl – daher ist das Land übermäßig abhängig von

den Preisbewegungen am Erdölmarkt. Im Jahr 2000 wurde ein nationaler Erdölfond zur

Stabilisierung der Staatlichen Einnahmen gegründet, der sich aus den

Einnahmeüberschüssen speist, die über dem Referenzwert von 49 USD pro Barrel Erdöl

liegen.

10Vorbild war der norwegische Ölfonds. In den Nationalfonds fließen die Rohstoffeinnahmen

des Staates. Jährlich kommt ein fester Betrag von 8 Mrd. USD aus dem Nationalfonds dem

Staatshaushalt zugute.

An der Gesamten Industrieproduktion hat die verarbeitende Industrie mit etwa einem Drittel

einen relativ geringen An Teil, die Tendenz ist steigend. Nach der Metallurgie ist die

Nahrungsmittelproduktion der wichtigste Teilsektor der verarbeitenden Industrie.

5

Abb. 2: BIP-Wachstum, in Prozent (* Prognose, nach Angaben des IWF)

Abb. 3: BIP-Wachstum nach sektoraler Entstehung in Prozent (* andere Definition als 2010 und 2011, nach

6

Angaben der kasachischen Agentur für Statistik)

5

AHK Zentralasien, Kasachstan in Zahlen, 2012

6

ebd.

11Abb. 4: Industrieproduktion nach Hauptsektoren, in Mrd. USD, laufende Preise, Umrechnung nach dem

7

jeweiligen durchschnittlichen Jahreswechselkurs (nach Angaben der kasachischen Agentur für Statistik)

8

Tab 1: Wichtigste Wirtschaftsindikatoren Kasachstans

2008 2009 2010 2011

BIP (nominal, Mrd. KZT) 15.907 15.888 21.513 27.300

BIP (nominal, Mrd. USD) 132,23 107,46 146,00 185,71

BIP-Wachstum, real in % 3,2 1,2 7,0 7,5

BIP pro Kopf (nominal, USD) 8.369 6.716 8.902 11.300

Inflation in % 9,5 6,2 7,8 5,1

Außenhandelsüberschuss, Mrd. USD 33,3 14,787 29,457 50,079

7

AHK Zentralasien, Kasachstan in Zahlen, 2012

8

AHK Zentralasien, Ländermerkblatt Kasachstan

122.3.2 Währung

Tenge (KZT), 1 Tenge = 100 Tiyn

Wechselkurse (Jahresdurchschnitt)

USD EUR

2010 147.35 195.67

2011 146,62 204,11

2012 (Jan-Sept.) 146,42 187,74

2.3.3 Mitgliedschaft in regionalen Wirtschaftszusammenschlüssen

• Eurasian Economic Community EURASEC (gemeinsam mit Kirgistan, Weißrussland,

Russland, Tadschikistan)

• Economic Cooperation Organization ECO (gemeinsam mit Afghanistan, Aserbaidschan,

Iran, Kirgistan, Pakistan, Tadschikistan, Turkmenistan, Usbekistan, Türkei)

• Gemeinschaft Unabhängiger Staaten GUS (gemeinsam mit Armenien, Aserbaidschan,

Kirgistan, Tadschikistan, Turkmenistan, Usbekistan, Moldawien, Russland, Ukraine,

Weißrussland)

• Shanghai Cooperation Organization SCO (gemeinsam mit China, Kirgistan, Russland,

Tadschikistan, Usbekistan)

• Zollunion mit Russland und Belarus

• Beobachterstatus in der WTO

2.4 Überblick zu Marktwirtschaftlichen Bedingungen

Kasachstan hat auf einer Fläche, die fast achtmal so groß wie Deutschland ist, nur etwa 16

Millionen Einwohner. Dennoch ist es aufgrund seiner Rohstoffe eines der wirtschaftlich

bedeutendsten Länder nicht nur innerhalb Zentralasiens, sondern auch unter den GUS-

Ländern. Aufgrund umfassender Reformen im Wirtschafts- und Finanzsektor in den 1990er

Jahren, die die Privatisierung vormals Staatlicher Betriebe nach sich zogen, erholte sich das

Land relativ schnell von der Wirtschaftskrise in Folge der Auflösung der Sowjetunion.

Dank der raschen, durch die kasachische Regierung forcierten Entwicklung des

Rohstoffsektors, insbesondere der Erschließung von Erdöl- und Erdgasvorkommen, sowie

steigender Rohstoffpreise löste Kasachstan seinen Nachbarn Usbekistan, das zuvor als

„wirtschaftliche Lokomotive“ Zentralasiens galt in seiner Führungsrolle ab.

Im Gegensatz zu Usbekistan, das ab 1996 eine zunehmend restriktivere Wirtschaftspolitik

mit einem handelshemmenden System der Devisenbewirtschaftung verfolgte, öffnete sich

Kasachstan internationalen Investoren. Die außenpolitisch verfolgte Multivektorpolitik

Kasachstans spiegelt sich so auch wirtschaftlich wieder.

Seit Ende der 1990er Jahre konnte Kasachstan ein stetig ansteigendes

Wirtschaftswachstum verzeichnen, zu Beginn der 2000er Jahre mehrfach auch im

zweistelligen Prozentbereich. Die weltweite Finanzkrise im Jahr 2008 erreichte Kasachstan

13durch das Platzen der lokalen Immobilienblase bereits einige Monate früher und bremste die

positive wirtschaftliche Entwicklung weitestgehend aus.

Im Jahr 2009 betrug das BIP-Wachstum nur 1,2 Prozent, stieg im darauffolgenden Jahr

allerdings bereits wieder auf 7,0 Prozent an und lag im Jahr 2011 bei 7,5 Prozent. Für das

laufende Jahr 2012 prognostiziert die kasachische Regierung ein BIP-Wachstum von 5,9

Prozent, für 2012 von sechs Prozent. Grund für die geringere Steigerung sind sinkende

Einnahmen aus Öl-Exporten.

Dennoch haben Ende 2011 zwei der führenden Rating-Agenturen die Bewertungen für

Kasachstan angehoben, aufgrund eines derzeit sehr seltenen „Zwillingsüberschusses“ beim

Budget und der Leistungsbilanz. Fitch Ratings erhöhte im November 2011 Kasachstans

langfristiges Fremdwährungsrating von BBB- auf BBB und Standard & Poor’s etwa zur

gleichen Zeit von BBB auf BBB+. 9

Diese auf den ersten Blick beeindruckenden Zahlen sollten aber nicht darüber

hinwegtäuschen, dass die kasachische Wirtschaft weiterhin Staatlich dominiert und

keineswegs voll diversifiziert ist. Das Wachstum resultiert in erster Linie aus den steigenden

Rohstoffpreisen.

Die Entwicklung eines freien Unternehmertums hat in Kasachstan bestenfalls begonnen.

Kleine und mittelständische Betriebe sind bisher kaum entwickelt, die wichtigsten Branchen

Kasachstans werden durch Monopole dominiert, die nur auf dem Papier privatwirtschaftlich

agieren, tatsächlich aber staatlich reguliert werden.

Folgende Faktoren behindern die Entwicklung einer freien Marktwirtschaft und bringen für in

Kasachstan aktive Deutschen Unternehmen entsprechende Schwierigkeiten mit sich:

• enge Verschränkung von Staat und Politik, die zum einen zwar eine staatliche

Unterstützung systemrelevanter Industrien garantiert, oft auch jenseitswirtschaftlicher

Effektivität, die andererseits aber stets staatliche Regulierung ermöglicht

• Bürokratie und Korruption

• relativ hohe Kreditzinsen (p.a. 12-16%)

• kaum Entwicklung von KMU

Demgegenüber steht die Strategie der kasachischen Regierung, sich von der weitestgehend

immer noch bestehenden Abhängigkeit von den Rohstoffpreisen zu befreien und den Aufbau

einer verarbeitenden Industrie voranzutreiben. Auch die Infrastruktur genießt große

Aufmerksamkeit.

Weitere perspektivische Wachstumsbranchen:

• Erdölförderung und -verarbeitung

• Gasförderung und -verarbeitung

• Bergbau und Verarbeitung zahlreicher Bodenschätze wie Uran, Kupfer, Zink, Kohle,

Eisenerz u.a.

• Stromerzeugung und -verteilung

• Modernisierung/Ausbau der Transportinfrastruktur, der Chemie-, Baustoff- und

Lebensmittelindustrie sowie der Landwirtschaft

• Mobilfunk

9

Reuters, http://in.reuters.com/article/2012/07/30/idINWLA113120120730, 05.11.2012

14• Trinkwasserversorgung und Bewässerungswirtschaft,

• Modernisierung/Neubau sowie Ausstattung von allgemeinbildenden Schulen und

Berufsschulen sowie medizinischer Einrichtungen wie Krankenhäuser und Polikliniken

Hier existieren in der Tat gute Geschäftschancen, zumal auch in Kasachstan das

Bewusstsein für qualitativ hochwertige Handelsgüter wächst. Allerdings ist Kasachstan

vorwiegend an ausländischen Investitionen interessiert. Insofern ist die Beteiligung an

Investitionsprojekten nicht nur in Form von Lieferungen, sondern auch durch entsprechendes

Investment und Beteiligung an Produktion und Vertrieb eine gängige Möglichkeit für ein

ausländisches, auch deutsches Engagement.

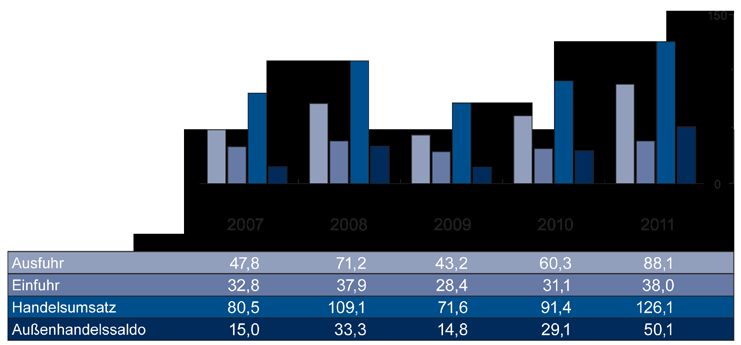

2.5 Außenhandel

Kasachstans Außenhandel wies nach einem Einbruch 2009 im Jahr 2011 ein kräftiges

Wachstum aus. Die Exporte stiegen 2011 nominal um 47,3 Prozent auf 88,1 Mrd. USD. Das

starke Plus geht jedoch in erster Linie auf die höheren Preise für die Hauptausfuhrgüter

mineralische Produkte und Metalle/Metallerzeugnisse zurück, deren Anteil an den gesamten

Exporten 2011 bei 91 Prozent lag. Bei einem Anstieg des Preisindex für die gesamten

Exportgüter in Höhe von 46,7 Prozent schrumpft der reale Zuwachs der Exporte auf 0,4

Prozent.

10

Abb. 5: Außenhandel Kasachstans, in Mrd. USD (nach Angaben der kasachischen Agentur für Statistik)

Wichtigstes Ausfuhrgut Kasachstans ist Erdöl. Im Jahr 2011 stiegen die Ausfuhren

wertmäßig von 37,0 Mrd. auf 55,2 Mrd. USD (+49,0 Prozent), während die Menge nur um 2,9

Prozent von 67,2 Mio. auf 69,6 Mio. Tonnen gewachsen ist. 11

10

AHK Zentralasien, Kasachstan in Zahlen 2012

11

GTAI, Wirtschaftstrends Kasachstan Jahresmitte 2012

15Die wichtigsten Ausfuhrgüter im Jahr 2011: 12

• mineralische Brennstoffe 72,0 %

• Metall u. Metallerzeugnisse 13,2 %

• chemische Erzeugnisse,

inkl. Kautschuk und Kunststoffe 3,7 %

• Agrarprodukte und Lebensmittel 2,1 %

• Maschinen, Ausrüstungen

und Transportmittel 0,9 %

• Sonstige 8,1 %

Die wichtigsten Hauptabnehmerländer 2011: 13

• China 18,5 %

• Italien 17,1 %

• Russland 8,5 %

• Niederlande 7,5 %

• Frankreich 6,1 %

• Schweiz 5,6 %

• Deutschland 1,8 %

• sonstige 34,9 %

Hinter dem nominalen Importwachstum von 23,2 Prozent auf 38 Mrd. USD steckt ein

Realzuwachs von 9,7 Prozent. Investitionsgüter sind die Hauptgüter in der Wareneinfuhr.

Nominal stiegen die Bezüge von Maschinen, Ausrüstungen, Transportmitteln, rollendem

Material sowie Mess- und Kontrollinstrumenten um 43,3 Prozent auf 8,3 Mrd. USD. Der

positive Trend dürfte sich auch 2012 fortsetzen. 14

Die wichtigsten Einfuhrgüter im Jahr 2011: 15

• Maschinen, Ausrüstungen

Transportmittel 41,1 %

• mineralische Produkte 13,8 %

• chemische Erzeugnisse

inkl. Kunststoffe und Kautschuk 13,1 %

• Agrarprodukte und Lebensmittel 10,5 %

• Metall und Metallerzeugnisse 9,9 %

• Sonstige 11,6 %

Die wichtigsten Hauptlieferländer 2011: 16

• Russland 42,8 %

• China 13,2 %

• Deutschland 5,5 %

• Ukraine 4,6 %

12

GTAI, Wirtschaftstrends Kasachstan Jahresmitte 2012

13

ebd.

14

ebd.

15

ebd.

16

ebd.

16• USA 4,5 %

• Italien 3,0 %

• Türkei 1,9 %

• Sonstige 24,5 %

2.6 Wirtschaftliche Beziehungen zu Deutschland

Der Außenhandel zwischen Deutschland und Kasachstan entwickelt sich sehr positiv und hat

2011 wieder die Sechs-Milliarden-Euro-Marke erreicht. Die Steigerung ist zwar auch auf

wertmäßig gestiegene kasachische Rohstofflieferungen zurückzuführen – jede vierte Tonne

Erdöl, die in Deutschland ankommt, stammt aus Kasachstan –, aber auch die deutschen

Exporte nach Kasachstan sind gestiegen.

Lagen die deutschen Exporte nach Kasachstan 2010 noch bei einem Gesamtumfang von

1,381 Mrd. Euro, so schnellten sie 2011 auf 1,727 Milliarden Euro – ein Zuwachs von knapp

350 Mrd. Euro bzw. 25 Prozent.

Deutsche Einfuhrgüter aus Kasachstan 2011: 17

• Erdöl und Erdölerzeugnisse 87,9 %

• Eisen und Stahl 4,0 %

• NE-Metalle 3,6 %

• chemische Erzeugnisse 1,8 %

• Rohstoffe 1,3 %

• Sonstige 1,4 %

Deutsche Ausfuhrgüter nach Kasachstan 2011: 18

• Maschinen 29,0 %

• Chemische Erzeugnisse 14,9 %

• Kfz und Kfz-Teile 11,0 %

• Elektrotechnik 6,5 %

• Elektronik 5,2 %

• Mess- und Regeltechnik 5,1 %

• Nahrungsmittel 3,1 %

• Textilien und Bekleidung 2,6 %

• Metallwaren 2,5 %

• Sonstiges 20,1 %

Kasachstan nahm im Jahr 2011 bei Importen aus Deutschland den 33. Platz ein (2010 Platz

33) und bei deutschen Exporten Platz 54 (2010 Platz 57).19

17

GTAI, Wirtschaftstrends Kasachstan Jahresmitte 2012

18

ebd.

19

Statistisches Bundesamt, 2012

17Zum gegenwärtigen Zeitpunkt sind in Kasachstan etwa 250 deutsche Unternehmen tätig. In

der Regel betreiben die deutschen Firmen Repräsentanzen oder Verkaufsbüros mit lokalem

Personal.

Typische Branchen, in denen deutsche Unternehmen in Kasachstan tätig sind:

• Bau- und Baustoffmaschinen

• Landwirtschaftstechnik

• Pharmazeutische Industrie

• Medizintechnik

Nennenswerte deutsche Investitionen gab es bisher in folgenden Bereichen:

• Baustoffproduktion (HeidelbergCement – Zementwerke, Knauf – Produktion von

Gipskartonplatten und Mörtelmischungen)

• Landwirtschaftstechnik (Claas – Traktorenproduktion)

• Petrochemie (Linde Gas – Produktion von Industriegasen)

• Chemische Industrie (ThyssenKrupp – Herstellung von Silizium)

• Groß- und Einzelhandel (Metro Cash & Carry – Betrieb mehrere Einkaufszentren)

20

Tab 2: Deutscher Außenhandel mit Zentralasien 2012

Januar - August 2012

Land 2011 2012 2011 2012 2011 2012

Einfuhr: Einfuhr: z. Vorjahr Ausfuhr: Ausfuhr: z. Vorjahr Umsatz Umsatz z. Vorjahr

Tsd. Euro Tsd. Euro % Tsd. Euro Tsd. Euro % Tsd. Euro Tsd. Euro %

Kasachstan 2.548.904 2.569.492 + 0,8 924.271 1.207.343 + 30,6 3.473.175 3.776.835 + 8,7

Usbekistan 21.151 14.951 - 29,3 295.733 230.060 - 22,2 316.884 245.011 - 22,7

Turkmenistan 11.979 71.832 + 499,6 181.553 199.655 + 10,0 193.532 271.487 + 40,3

Kirgisistan 9.459 10.697 + 13,1 32.548 59.406 + 82,5 42.007 70.103 + 66,9

Tadschikistan 1.415 1.855 + 31,1 10.474 19.760 + 88,7 11.889 21.615 + 81,8

Zentralasien 2.592.908 2.668.827 + 2,9 1.444.579 1.716.224 + 18,8 4.037.487 4.385.051 + 8,6

20

Statistisches Bundesamt, 2012

183 Der Agrarsektor in Kasachstan

3.1 Historische Entwicklung des Agrarsektors

Kasachstan ist ein traditionell stark agrarisch geprägtes Land, das vor der Sowjetherrschaft

vor allem nomadisch bewirtschaftet wurde. Die Kollektivierung, vor allem die

Sesshaftmachung der mobilen Viehhalter, sorgte zu Anfang der 1930er Jahre für einen

massiven Einbruch der Viehbestände. Zwischen 1928 und 1934 halbierten sie sich nahezu 21.

Dies führte zu schweren Hungersnöten, denen Millionen von Menschen zum Opfer fielen.

Gleichzeitig schrieb der 1931 verabschiedete Fünf-Jahres-Plan vor, dass die Kasachische

SSR jährlich bis zu 1,6 Mio. Tonnen Getreide produzieren sollte. Dieser Trend setzte sich mit

der so genannten Neulandkampagne – der Urbarmachung bisher für den Getreideanbau

ungenutzter weitläufiger Steppengebiete – fort. 1954 versuchte die Führung der

Kommunistischen Partei durch massive Ausweitung der Anbauflächen das drängende

Problem der Getreideversorgung der Sowjetunion zu lösen.

Die Neulanderschließung machte aus der Kasachischen SSR eines der größten

Getreideanbaugebiete – insgesamt 25,5 Mio. ha Steppenboden wurden unter den Pflug

genommen. Große ökologische Probleme wie weiträumige Erosion waren die Folge. Die

Erschließung der riesigen Flächen hat zudem zur Verringerung von Weideflächen geführt –

mit entsprechenden Folgen für die Viehzucht und Fleischproduktion.

Bis zur Unabhängigkeit im Jahr 1991 war der Agrarsektor in der Kasachischen SSR wie

überall in der UdSSR zu unterschiedlichen Anteilen durch genossenschaftlich organisierte

Kolchosen, staatliche Sowchosen und – in flächenmäßig sehr geringem, aber für die

Versorgung sehr wichtigem Maße – private Nebenerwerbswirtschaft geprägt.

Die landwirtschaftlichen Reformen begannen im Jahr 1993 mit der Abschaffung der

kollektiven Eigentumsform im kasachstanischen Recht. Die bisherigen Genossenschafts-

und Staatsbetriebe wurden häufig in Aktiengesellschaften umstrukturiert, ohne dass sich an

den Produktionsabläufen etwas änderte. Der Wegfall staatlicher Unterstützung führte jedoch

zu einer Verringerung der landwirtschaftlich genutzten Fläche, einem starken Einbruch in der

landwirtschaftlichen Produktion und oft auch zum Ausverkauf der Ressourcen der Betriebe

durch ihre Direktoren.

Mit dem neuen Landgesetz von 1995 erhielt die ländliche Bevölkerung – neben den aktiven

Mitarbeitern und Mitgliedern im landwirtschaftlichen Bereich auch Rentner und Mitarbeiter

der sozialen Infrastruktur der Betriebe – auf dem Papier Besitzanteile der

landwirtschaftlichen Unternehmen zum ständigen Gebrauch überschrieben. Das Land wurde

aber nicht privatisiert, sondern langfristig verpachtet. Ihre Land- und Inventaranteile konnten

die neuen Eigentümer, bzw. Pächter, für die Gründung einer Bauernwirtschaft oder als

Gründungsbeitrag für eine Aktiengesellschaft, eine Gesellschaft oder eine Genossenschaft in

Form einer landwirtschaftlichen Kooperative verwenden. Als dritte Möglichkeit bot sich die

Weiterverpachtung der Betriebsteile an andere ehemalige Mitglieder an 22.

Bis 2002 waren 18 Prozent der Besitzanteile in meist großen kooperativen Betrieben

angesiedelt, 29 Prozent in Bauernwirtschaften. Weitere 18 Prozent gingen wieder in

21

Belaya, Vera und Mykhaylenko, Maryna, Agrargigant Kasachstan, Zentralasien-Analysen Nr. 27, 2010

22

ebd.

19Staatseigentum über, da sie von niemandem beansprucht wurden. 28 Prozent wurden, meist

von Rentnern und wenig Vermögenden, weiterverpachtet. Die letztgenannte Praxis wurde im

Jahr 2003 abgeschafft, die bestehenden Besitzanteile konnten entweder in

Bauernwirtschaften oder in größeren Kooperativbetrieben aufgehen. Bereits seit 1993 waren

ein leichtes Wachstum der Zahl von Kooperativbetrieben und eine deutliche Zunahme von

Bauernwirtschaften bemerkbar. 23

Die Verbreitung von Kooperativbetrieben (mit durchschnittlich mehreren 1.000 ha Fläche)

und meist wesentlich kleineren Bauernwirtschaften zeigt ein klares räumliches Muster. In den

Weizenanbaugebieten im Norden Kasachstan sind vor allem große Kooperativbetriebe

vertreten, in den Gebieten des arbeitsintensiven Bewässerungsfeldbaus im Süden

dominieren Bauernwirtschaften.

Daneben hat in allen Landesteilen die persönliche Nebenerwerbswirtschaft in Form von

privaten Gärten und Kleingrundstücken und der kleinmaßstäblichen Viehhaltung nach wie

vor einen beträchtlichen Anteil (mehr als 50 Prozent) bei der Produktion landwirtschaftlicher

Güter.

Um das Problem der ungenügenden Selbstversorgung mit landwirtschaftlichen Produkten zu

lösen, wurden mehrere staatliche Entwicklungsprogramme zur Agrar- und

Lebensmittelproduktion ins Leben gerufen. Das erste mit 250 Mrd. KZT (ca. 1,3 Mrd. Euro)

ausgestattete Programm für die Jahre 2000-2002 hatte eine Stabilisierung des Ackerbaus

und der Tierhaltung sowie die Förderung des wirtschaftlichen Wachstums (und Steigerung

des Absatzvolumens) und die Modernisierung der verarbeitenden Industrie zum Ziel.

Mit dem zweiten Entwicklungsprogramm für die Jahre 2003–2005 sollte eine effiziente und

wettbewerbsfähige Agrarproduktion geschaffen sowie der Absatz und die Qualität

landwirtschaftlicher Produkte und deren Verarbeitungserzeugnisse auf den Binnen- und

internationalen Märkten erhöht werden. Instrumente dafür bildeten vor allem die Einführung

einer markwirtschaftlich orientierten Gesetzgebung, einer besseren Preisregulierung sowie

die Erhöhung der staatlichen Unterstützung (285 Mrd. KZT, d.h. ca. 1,5 Mrd. Euro).

Das dritte staatliche Programm in den Jahren 2004–2010 war der sozialen Entwicklung auf

dem Land gewidmet, z.B. dem an die Bedürfnisse der Bevölkerung angepassten

Wohnungsbau. Bereits in den Jahren 2004–2006 wurden 177 Mrd. KZT (ca. 900 Mio. Euro)

für dieses Programm zur Verfügung gestellt. Dank dieser Maßnahmen verdreifachte sich der

Investitionszufluss in die Landwirtschaft von 17,3 Mrd. KZT im Jahr 2002 auf 55,9 Mrd. KZT

im Jahr 2007.

Die sozioökonomische Lage im landwirtschaftlichen Sektor ist aber nach wie vor kompliziert.

In Zukunft sollen folgende strategische Prioritäten der Entwicklung der agroindustriellen

Produktion gesetzt werden: Sicherung der Lebensmittelsicherheit durch rationale Nutzung

der Ressourcen wie des wissenschaftlichen Potentials; Steigerung der konkurrenzfähigen

Produktion; Reduzierung der Importe sowie Entwicklung von verarbeitender Industrie und

Infrastruktur.

23

Belaya, Vera und Mykhaylenko, Maryna, Agrargigant Kasachstan, Zentralasien-Analysen Nr. 27, 2010

203.2 Heutige Betriebsstrukturen in der Landwirtschaft

Die Betriebe, die heute in der kasachischen Landwirtschaft tätig sind, werden grundsätzlich

in drei Betriebsformen unterteilt: Juristische Personen, Familienbetriebe/Einzelbetriebe und

Hauswirtschaften. Die Anzahl der Betriebe, ausgenommen die Hauswirtschaften, lag im Jahr

2010 bei 200.350. Hierzu gehörten über 192.000 Einzelbetriebe, deren durchschnittliche

landwirtschaftliche Nutzfläche bei etwa 235 ha liegt. Diese Einzelbetriebe bewirtschaften

etwa 37 Prozent der Ackerflächen und haben einen Anteil an der landwirtschaftlichen

Wertschöpfung von 24,5 Prozent. Die Anzahl der privaten Einzelbetriebe ist in den letzten 20

Jahren sehr stark angestiegen. Im Vergleich zu den Juristischen Personen leiden die

Einzelbetriebe oft unter einem fehlenden Zugang zu Kapital und einem eingeschränkten

Zugang zu Märkten. Der Großteil der Einzelbetriebe befindet sich im Süden des Landes, der

administrativ kleinteiliger gegliedert ist.

Tab 3: Anzahl der landwirtschaftlichen Betriebe in Kasachstan und deren Rechtsformen im Jahr 2010

24

(nach Angaben der kasachischen Agentur für Statistik)

Juristische Personen

Alle Familien- Haus-

Staatsbe- GmbH- Genossen-

Agrarbetriebe Gesamt AGs Andere betriebe halte

triebe ähnlich schaften

200.350 8.075 66 4.822 55 1.131 2.720 192.275 2.253.475

In den nördlichen Getreideanbauregionen, in denen weitaus größere Flächen zur Verfügung

stehen, dominieren unter den Betriebsformen in der Landwirtschaft die juristischen

Personen. Hierunter zählen alle juristischen Personen wie GmbH-ähnliche Rechtsformen,

Aktiengesellschaften, Genossenschaften und andere hier nicht näher aufgeführte

Rechtsformen. Die Anzahl der Staatsbetriebe reduzierte sich von über 2.000 zu Beginn der

1990er auf 66 Betriebe im Jahr 2010, die durchschnittlich 20.970 ha landwirtschaftliche

Nutzfläche bewirtschaften. Ebenso ging die Anzahl der Genossenschaften zurück. Als

Genossenschaften gelten hier Produktionsgenossenschaften. Alle anderen

Genossenschaften werden in Kasachstan unter Konsumgenossenschaften

zusammengefasst und sind in dieser Statistik nicht aufgeführt. Die

Produktionsgenossenschaften verfügten im Jahr 2010 über eine durchschnittliche Nutzfläche

von 3.862 ha.

Alle juristischen Personen, die in der Landwirtschaft tätig sind und weder zu den

Staatsbetrieben, noch zu den Genossenschaften gezählt werden, fasst man in Kasachstan

unter dem Begriff „Agrarunternehmen“ zusammen. Die Agrarunternehmen bewirtschafteten

im Jahr 2010 eine landwirtschaftliche Fläche von etwa 37 Mio. ha bzw. 13,8 Mio. ha

Ackerfläche. Den größten Agrarunternehmen stehen zum Teil mehrere 100.000 ha Fläche

zur Verfügung und die größte kasachische Agrarholding bewirtschaftet sogar über eine

Million Hektar. Die durchschnittliche Betriebsgröße für die Agrarunternehmen ist aufgrund

der sehr unterschiedlichen Größen zwischen den Aktiengesellschaften und den GmbH-

ähnlichen Unternehmen nicht sehr aussagekräftig. Sie lag nach offiziellen Angaben im Jahr

2010 bei 7.171 ha.

24

Deutsch-Kasachischer Agrarpolitischer Dialog, Investorenhandbuch für den kasachischen Agrarsektor, 2012

21Tab 4: Aufteilung der landwirtschaftlichen Nutzfläche auf die unterschiedlichen Rechtsformen (nach

25

Angaben der kasachischen Agentur für Statistik)

Landwirts davon

Gesamtflä chaftliche Ackerland (Anteil)

che (in Nutzfläche Heufläche Rechtsform

1.000 ha) (in 1.000 Weiden

ha)

261.173,8 215.661, 7 24.073,1 4.807,7 182.047,7 Gesamt

(100%)

1.547,6 1.384,0 159,1 17,7 1.166,3 Staatsbetriebe

(0,7%)

396,1 324,8 216,8 2,5 55,7 Privatland von individuellen

(0,9%) Personen

46.144,0 45.140, 4 8.791,9 1.225,4 33.376,5 Einzelbetriebe

(36,5%)

4.721,4 4.368,0 416,5 128,9 3.714,6 Produktionsgenossenschaften

(1,7%)

37.052,1 34.973,3 13.637,6 508,9 19.715,7 GmbHs und Aktiengesellschaften

(56,7%)

2.161,2 1.974,8 185,9 80,7 1.651,2 Andere nichtstaatliche

(0,8%) Organisationen

23.283,5 9.066,4 83,1 265,4 8.707,8 Wald oder leicht bewaldete Flächen

(0,3%)

111.779,7 94.625,0 473,2 2.233,4 90.475,6 Ungenutzte staatliche Flächen

(2,0%)

In den letzten Jahren hat der Anteil juristischer Personen leicht zugenommen. Jedoch sind

einige Unternehmen dieser Kategorie sehr stark von der Finanzkrise sowie von den

Ernteausfällen im Jahr 2009 betroffen gewesen und leiden auch derzeit noch unter

Liquiditätsproblemen.

Eine wichtige Rolle für die gesamte Agrarproduktion Kasachstans spielen die

Hauswirtschaften. Sie bewirtschaften zwar nur 1,2 Prozent der gesamten Nutzfläche und

verfügen über durchschnittlich 0,2 ha Boden, doch haben sie einen Anteil an der gesamten

landwirtschaftlichen Wertschöpfung von 48,5 Prozent.

In der Tierproduktion liegt ihr Anteil sogar bei über 82 Prozent. Da diese Hauswirtschaften

wirtschaftlich so bedeutend sind, wird derzeit darüber nachgedacht, diesen einen separaten

Rechtsrahmen zu geben. Im Moment gelten sie noch als informelles Konstrukt und sind von

jeglicher Förderung sowie auch von jeglicher Steuerzahlung ausgeschlossen.

Tab 5: Anteil der Rechtsformen an der landwirtschaftlichen Wertschöpfung (nach Angaben der

26

kasachischen Agentur für Statistik)

Juristische

Einzelbetriebe Hauswirtschaften

Personen

Anteil an landwirt-

schaftlicher 27% 24,5% 48,5%

Wertschöpfung

Anteil an

Wertschöpfung der 40,8% 36,3% 22,9%

Pflanzen-produktion

Anteil an der Wert-

schöpfung der Tier- 8,7% 8,8% 82,5%

produktion

25

Deutsch-Kasachischer Agrarpolitischer Dialog, Investorenhandbuch für den kasachischen Agrarsektor, 2012

26

ebd.

223.3 Bodenmarkt

Kasachstan begann bereits 1991 mit ersten Reformen auf dem Bodenmarkt – die

Liberalisierung in diesem Bereich ist aber bis heute nicht vollständig abgeschlossen.

Zwischen 1991 und 1995 wurden zwar Nutzungsrechte für die Bewirtschaftung

landwirtschaftlicher Flächen vom Staat vergeben, die Flächen blieben aber weiter in

staatlicher Hand und konnten damit auch nicht als Sicherheiten im Falle einer

Kreditaufnahme genutzt werden. Im Jahr 1994 erhielten alle Eigentümer dieser

Nutzungsrechte die Erlaubnis, diese Nutzungsrechte zu verkaufen, zu verschenken, zu

tauschen oder für eine Hypothek zu nutzen. Das Land konnte und kann vom Staat zu einem

Pachtpreis von etwa 0,50 - 2,00 Euro pro Hektar gepachtet werden.

Auf Grundlage der Bodengesetzgebung von 1995 wurde dann das Land von

Produktionsgenossenschaften zur Nutzung an die Mitarbeiter/Mitglieder verteilt. Die

Nutzungsrechte sollten zunächst für 49 Jahre gelten. Jedoch erhielten die neuen Eigentümer

der Nutzungsrechte keine physischen Bodeneinheiten, sondern lediglich das Recht „auf dem

Papier“. Des Weiteren durften nur die Nutzer Anspruch auf die Flächen erheben, die eine

fachgerechte Nutzung der Flächen nachweisen konnten. Ehemalige Direktoren von

Genossenschaften oder Staatsbetrieben erhielten dabei verhältnismäßig große Flächen.

Diese ehemaligen Leiter entschlossen sich oftmals, das Land im Rahmen einer GmbH-

ähnlichen Rechtsform selbst zu bewirtschaften und sicherten ehemaligen Mitarbeitern, die ihr

Land mit in die GmbH einbrachten, den Nachweis der fachgerechten Bewirtschaftung der

Flächen zu. Aus diesem Grund existieren derzeit viele GmbHs in Kasachstan mit ungleichen

Machtgefügen zwischen den Teilhabern sowie einem Großteil an Teilhabern, die nicht in der

Lage sind, ihre Flächen genau zu lokalisieren.

Zwischen 1996 und 2003 war es zudem kleinen Subsistenzbetrieben möglich,

Eigentumsrechte an landwirtschaftlichen Flächen für die Eigenversorgung zu erwerben. Der

Umfang der Flächen, die von diesen Kleinstbetrieben bisher erworben wurden, ist sehr

gering. So bewirtschaften etwa zwei Millionen dieser Kleinstbetriebe lediglich ein Prozent der

gesamten kasachischen landwirtschaftlichen Nutzfläche.

Seit 2003, auf Grundlage des neu eingeführten Bodenkodexes, ist es auch privaten

landwirtschaftlichen Betrieben möglich, Ackerflächen zu kaufen. Der Kaufpreis ist im

Bodenkodex festgelegt und richtet sich nach der Bodengüte, der Regionszugehörigkeit und

variiert zwischen etwa 250 und 650 Euro pro Hektar. Die Nachfrage nach Kaufflächen ist

aber sehr gering. Dies liegt vor allem daran, dass die für 49 Jahre vergebenen Pachtverträge

Bestand haben und die Flächen weiterhin zu einem sehr niedrigen Pachtpreis vom Staat

gepachtet werden können. Demzufolge ist das Interesse der insbesondere im Norden

ansässigen Großbetriebe, die derzeit günstig zu pachtenden Flächen zu kaufen, sehr gering.

Im mit fruchtbareren und kleinteiligeren Flächen ausgestatteten Süden des Landes ist das

Interesse am privaten Bodenkauf höher, befindet sich aber immer noch auf einem

verhältnismäßig niedrigen Niveau.

Ausländern ist es nur möglich, landwirtschaftliche Flächen für einen Zeitraum von bis zu

zehn Jahren zu pachten, vom Kauf dieser Flächen sind sie ausgeschlossen. Derzeit sind in

23Kasachstan 27.974 ha an ausländische Unternehmen verpachtet 27. Der Kauf und das

Pachten von Flächen für 49 Jahre durch Unternehmen mit ausländischen Teilhabern sind

nur dann möglich, wenn die kasachischen Teilhaber den Kauf oder die Pacht übernehmen.

Es gibt weitere Unzulänglichkeiten des Bodenmarktes, die eine effiziente Nutzung der

Flächen verhindern und dadurch für den Staat enorme Mindereinnahmen verursachen.

So ist es zwar verboten, die für 49 Jahre vom Staat gepachteten Flächen an Dritte weiter zu

verpachten. Tatsächlich jedoch geschieht genau dies. Die illegalen Unterpachtpreise

überschreiten in einigen Regionen im Süden des Landes die staatlichen Pachtpreise um ein

Vielfaches.

Die mündlichen Unterpachtverträge haben eine durchschnittliche Laufzeit von 2-3 Jahren

und sind oftmals rechtlich nicht verbindlich – sie sind somit für Banken als Sicherheit nicht

relevant. Zudem führen die für 49 Jahre abgeschlossenen Pachtverträge auf der einen Seite

und die unsicheren Unterpachtverträge auf der anderen Seite zu geringeren

Innovationsinvestitionen, da langfristige Pachtverträge die Flächenkonkurrenz verhindern

und kurzfristige Unterpachtverträge nicht als Sicherheiten verwendet werden können.

Außerdem ist es dem Unterpächter nicht möglich, Subventionsanträge für die von ihm

bewirtschafteten Flächen zu stellen.

Eine Änderung dieser Gesetzeslage ist derzeit nicht absehbar. Im neuen staatlichen

Programm Agrobusiness 2013-2020 wird auf die Problematik des Bodenmarkts nicht explizit

eingegangen. Offensichtlich wird die derzeitige Gesetzeslage nicht als Investitionshemmnis

erkannt.

3.4 Administrative Zuständigkeiten

Die staatliche Verwaltung der Agrar- und Ernährungswirtschaft in Kasachstan befindet sich

weitgehend in der Hand des Ministeriums für Landwirtschaft der Republik Kasachstan, das

den Agrarsektor politisch steuert und verwaltet.

Im Bereich der Ernährungswirtschaft sowie bei der Produktion von Landtechnik liegt die

Zuständigkeit für Investitionen und die Implementierung neuer Technologien beim

Ministerium für Industrie und neue Technologien.

3.4.1 Ministerium für Landwirtschaft

Zu den Hauptaufgaben des Ministeriums für Landwirtschaft gehören:

• Bildung und Umsetzung von Agrar- und Regionalpolitik, strategischen Planen,

staatlichen und anderen Programmen und Projekten im Bereich der Landwirtschaft,

Fischerei und Wasserwirtschaft, Erhaltung und Reproduktion von natürlichen

Ressourcen und Schutzgebieten;

• Bearbeitung von Fragen zur ländlichen Entwicklung und Saatguterzeugung;

• Regulierung des Getreidemarkts sowie der staatlichen Unterstützung für die

Pflichtversicherung im Pflanzenschutz und Pflanzenquarantäne;

• Regulierung des Veterinärkontrollsystems;

27

Deutsch-Kasachischer Agrarpolitischer Dialog, Investorenhandbuch für den kasachischen Agrarsektor, 2012

24• Bearbeitung von Fragen zur Herstellung von Nahrungsmitteln und Getränken

(ausgenommen alkoholische Getränke und Ethylalkohol), Lederwaren, Baumwolle

und Wollverarbeitung, des landwirtschaftlichen Maschinenbau, der technischen

Ausrüstung der Landwirtschaft, Vieh, Bodenverbesserung, Be- und Entwässerung

und der Agrarwissenschaften;

• Bildung der Grundlagen für die Schaffung einer wettbewerbsfähigen

landwirtschaftlichen Warenproduktion und Ernährungssicherheit,

• Gewährleistung der staatlichen Kontrolle, Überwachung und Verwaltung im

Agrarsektor, einschließlich der Bereiche Forstwirtschaft, Jagd, Fischerei und

Wasserwirtschaft, Schutzgebiete und zu Fragen der Entwicklung des ländlichen

Raumes;

• Information und Beratung der Landwirtschaft

Abgesehen von den Abteilungen für die Kontrolle öffentlicher Ausgaben, die Verwaltung für

Staatsgeheimnisse und der Abteilung für Strategieentwicklung, die dem Minister für

Landwirtschaft direkt unterstellt sind sowie den Abteilungen für Verwaltungsangelegenheiten,

öffentliche Ausgaben und Rechtssicherheit, die dem Staatssekretär zugeordnet sind, stehen

die anderen Abteilungen unter Aufsicht der zwei Vizeminister, die dem Minister für

Landwirtschaft berichtspflichtig sind. Der Staatssekretär untersteht nicht dem

Landwirtschaftsminister, sondern direkt dem Präsidenten der Republik Kasachstan.

Dem Ministerium für Landwirtschaft angegliedert und unterstellt sind die folgenden Komitees

(Ausschüsse):

• Komitee für Staatliche Inspektionen im Agrarsektor

• Komitee für Veterinärkontrolle und -aufsicht

• Komitee für Fischereiwesen

• Komitee für Wasserressourcen

• Komitee für Forst- und Jagdwirtschaft

25Sie können auch lesen